監修者ファイナンシャルプランナー

この記事の目次

- 債券はポートフォリオの安定性を高めるのに必要!3つのメリットを解説

- リスクを分散できる

- インカムゲインを確保できる

- 安定した運用ができる

- ポートフォリオに債券は必要?迷う人はFPに診断してもらおう

- 【年代別】債券の理想の比率は?リスク・リターンの変化から解説

- 債券の比率によるリスクとリターンの変化

- 30代の債権比率の考え方

- 40代の債権比率の考え方

- 50代の債権比率の考え方

- 大切なのは投資の目標に合っているか

- ポートフォリオに債券が必要な人・不要な人とは?

- 債券が必要な人の特徴

- 債券が不要な人の特徴

- ポートフォリオに債券を組み入れる方法

- 債券を直接購入する

- 債券ファンドに投資する

- ETFに投資する

- マネーキャリアのFPがあなたに最適なポートフォリオをアドバイス!

- 【まとめ】ポートフォリオに債券が必要かを知るために自身の投資目的を見直そう

債券はポートフォリオの安定性を高めるのに必要!3つのメリットを解説

- リスクを分散できる

- インカムゲインを確保できる

- 安定した運用ができる

リスクを分散できる

債券のメリット1つ目は、リスクを分散できることです。

資産運用に関する格言に「卵は一つのカゴに盛るな」というものがあります。卵を複数のカゴに盛っておけば1つを落としてもそのほかは無事であるように、値動きの仕方や性質が異なる複数の金融商品を保有することでリスクを分散することを勧める格言です。

債券は基本的に株式とは逆の値動きをする傾向があり、株式投資と組み合わせることで市場が大きく変動した際にも資産全体が目減りするのを抑える効果が期待できるでしょう。

債券の性質として、株とは逆の値動きをすること以外にもローリスクローリターンな点が特徴的です。

個別株などのハイリスクハイリターンな金融商品と組み合わせて保有しておくことで、分散投資の原則を守れます。

インカムゲインを確保できる

債券のメリット2つ目は、利子による定期収入があることです。

一般に債券は発行体が定めた利率に基づいて定期的に利子を受け取れる商品が多く、安定したキャッシュフローを生み出す源泉となりえるでしょう。

利子を受け取れる頻度は商品によって異なりますが、多くは年2回、そのほか年4回や毎月といった商品もあります。

年金の足しとして定期的に収入を得たい、といった目的に合わせて利用してみてください。

投資目的に合わせて、現在は利子を受け取る必要がない人は利子の受け取り分を再投資する選択肢がおすすめです。

必要な時期まで複利効果で増やすことで、より大きな運用益になる可能性があります。

安定した運用ができる

債券のメリット3つ目は、安定した運用が可能なことです。

債券はローリスクローリターンの運用ができる金融商品の代表格といわれます。

一般的に株式よりも日々の価格変動が小さく、満期になるまで保有していれば発行元がデフォルトしない限り額面金額が戻ってくることが多いため、価格変動リスクは低いでしょう。

デフォルトとは、債券を発行している国または企業が債務不履行となる、つまり利子の支払いや満期の際の償還が予定通りに行われないことです。

ここまでで解説した通り、債券のメリットは主にリスク分散、定期収入、安定運用の3つです。自分に債券投資が合っているかどうか迷ったら、FPに相談してみましょう。

ポートフォリオに債券は必要?迷う人はFPに診断してもらおう

債券はポートフォリオの安定性を確保するのに有効な投資方法ですが、すべての人にとって、またはどのような状況でも絶対に必要とは言えません。

個人の投資目的やリスク許容度、市場環境などを総合的に考慮して判断することが大切です。

自分のポートフォリオには債権が必要かどうか迷ったら、FPに相談することで客観的なアドバイスが受けられます。

マネーキャリアでは、ライフプラン、家計の見直し、資産形成、NISA、住宅ローン、老後資金、教育資金、保険相談、相続税などについて幅広く相談できます。

投資の運用方針を相談する際も、ライフプランに合わせて徐々にリスクを抑えていく方法を提案してもらえるなど、お金についてトータルのサポートが受けられます。

【年代別】債券の理想の比率は?リスク・リターンの変化から解説

債券をポートフォリオに組み入れるならどのような割合がいいでしょうか。

ここでは債権と株式の比率によるリスク・リターンの変化と、世代別のリスクに対する考え方を解説します。

あくまで一般的なケースを想定しているため、参考程度の情報と考えてください。実際に投資する際には自分の投資目的やリスク許容度に合わせてポートフォリオを組み立てていきましょう。

債券の比率によるリスクとリターンの変化

ポートフォリオで債券の割合が多くなると、期待できるリターンとリスクはどのように変化するでしょうか。

次の表では、一般的な債権と株式の場合についてまとめました。

| 資産の比率 | リターン | リスク |

|---|---|---|

| 株式100% | 10.5% | 14.9% |

| 株式70%債券30% | 7.8% | 11.0% |

| 株式50%債券50% | 6.0% | 8.4% |

| 株式30%債券70% | 4.1% | 6.0% |

| 債券100% | 1.2% | 3.5% |

表のシミュレーションからわかる通り、債権の比率を挙げれば上げるほど、リスクは低減されますが期待できるリターンも大きく下がっていきます。

損失を出してしまったとしても、回復までの時間を数年~数十年と長く取れるならリスクも高く取れるでしょう。

したがって、現在の年齢と今後の運用方針が債権比率を決めるうえでの重要なポイントになります。

上のシミュレーションでは「株式」「債券」と大まかにまとめましたが、どんな株式・債権を選ぶかによっても期待リターンとリスクは細かく変化します。

自分の年齢だけではなく、投資目的やリスク許容度に合わせて資産配分を決めるのがおすすめです。

30代の債権比率の考え方

30代は一般的にこの先の投資期間が長いため、比較的高いリスク許容度を持っても長期保有によって増やせる見込みがあります。

積極的な資産形成を目指し、株式の比率を高めに、債券の比率は相対的に低めに設定するケースが多いでしょう。30代で多い債券割合は0~30%です。

長期的な視点で、株式を中心とした成長資産で大きなリターンを狙いつつ、債券を程よく取り入れることでポートフォリオの過度な変動を抑える、というバランスがおすすめです。

成長資産を選ぶとはいえ、普通預金などで3か月~半年分の生活費を生活防衛費として確保しておきましょう。

また、結婚、出産、住宅購入などの今後のライフイベントや、個人の安定志向の度合いによって債権比率を調整してください。

40代の債権比率の考え方

40代では資産形成を勧めつつも、徐々に安定運用への意識が高まる時期です。

30代と比較してリスクを意識し、債権の比率を30~50%程度にやや高めていくことが考えられます。

子どもの教育費用の準備や住宅ローンの返済など、将来の支出計画が具体的になる中で試算を守る意識も重要になるでしょう。株式での成長も期待しつつ、債券で守りの資金も確保するバランスが理想です。

40代になると、結婚、出産、住宅購入などのライフイベントが確定し、資金が必要なタイミングも明確になってきます。今後のライフプランや退職までの期間、リスク許容度に合わせて債権の保有比率を柔軟に見直してみてください。

債権比率について、またいつどれくらいのお金が必要なのか悩んだらマネーキャリアのFPに相談してみましょう。

50代の債権比率の考え方

50代はリタイアが視野に入り、資産を守りながら活用していく「資産保全・活用期」への移行を意識する世代です。

リスクを抑えるため、債権の比率を50~70%程度、あるいはそれ以上に高めることが推奨されるケースが増えていくでしょう。

大きな損失を避け、老後資金を安定的に準備し、インカムゲインを重視する運用スタイルへシフトしていくことが望ましいと言えます。

退職後の生活設計や年金受給額などを考慮して、より保守的な運用を検討しましょう。

仕事を長く続ける場合には健康リスクも考慮しつつ、現役期間のうちは債権比率を下げる選択肢もあります。

大切なのは投資の目標に合っているか

ここで紹介した世代別の債権比率はあくまで一般的な目安であり、最も重要なのは自分自身の投資目標に合致しているかどうかです。

- 何のために(教育資金、老後資金など)

- いつまでに(子供が大学生になるまで、自分が70歳までなど)

- いくら必要か

このような具体的な目標を設定し、目標に対してどれくらいのリスクを取れるのかを考慮して、最適な債権比率を決定します。

年齢だけではなく、現在の資産状況、家族構成、収入、そして何よりも「安心して続けられるか」という要素を慎重に考慮してみてください。

自分自身の状況や市場の状況は日々変化していくため、投資の目的とリスク許容度に合わせて投資先を選び、定期的に見直すことが重要です。

ポートフォリオの配分について、またはリバランスについてのお悩みはマネーキャリアのFPに相談しましょう。丁寧なヒアリングの後、投資先の選び方についての具体的なアドバイスが受けられます。

ポートフォリオに債券が必要な人・不要な人とは?

ポートフォリオに債券を組み入れるのがおすすめな人、債券は取り入れなくてもいい人の特徴を解説します。

自分の状況と照らし合わせながらチェックしてみてください。

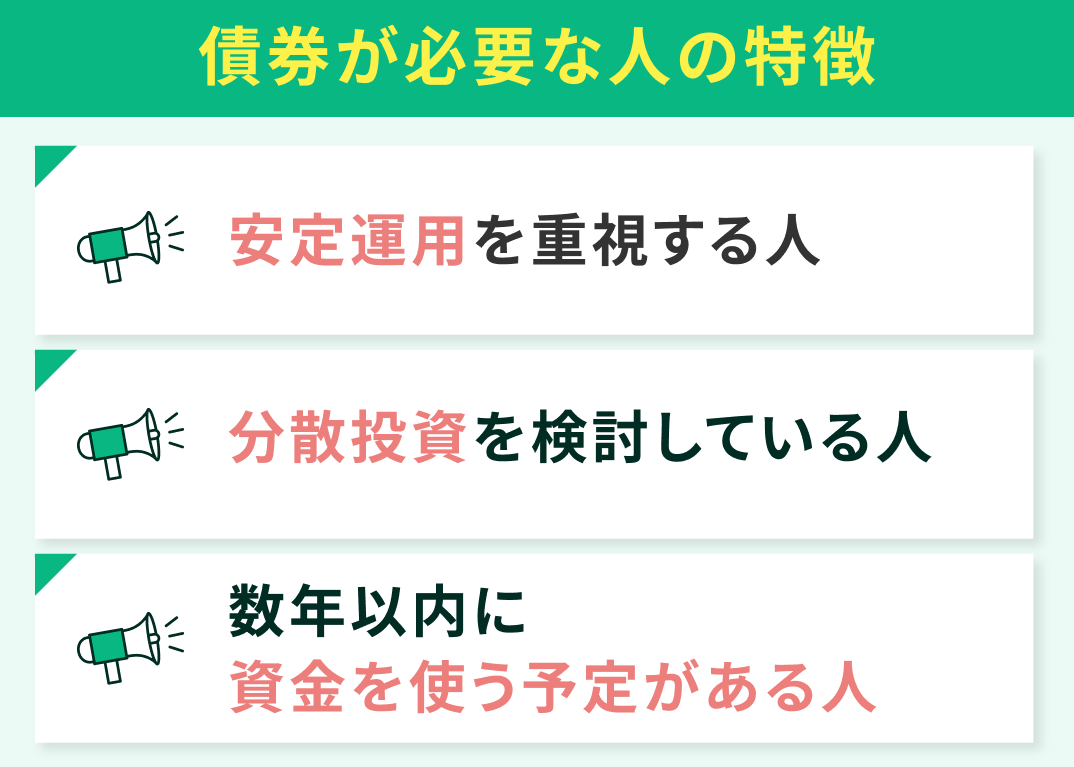

債券が必要な人の特徴

ポートフォリオに債券を組み入れるのが合っている人の特徴には、次のようなものがあります。

- 大きなリスクを取りたくない、安定運用を重視する人

- 資産配分が偏っているので分散投資を検討している人

- 数年以内に使う予定のある資金を、利子を得ながら有利に運用したい人

- 定年退職しまとまった退職金があるが、収入減と老後の備えのため安定した運用をしたい人

- ポートフォリオが株式に偏っており、暴落に備え債券へ分散しておきたい人

- 数年後の教育費のため、元本は保証しながらも少しでも利回りの高い商品で運用したい人

若くても安定運用を希望する人や、数年後に資金を使う予定があるためあまりリスクを取れない人は債権の割合を増やしてみてもいいかもしれません。

さらに、退職金を安定運用しながら利子収入を受け取りたい人にも債券投資は有効です。

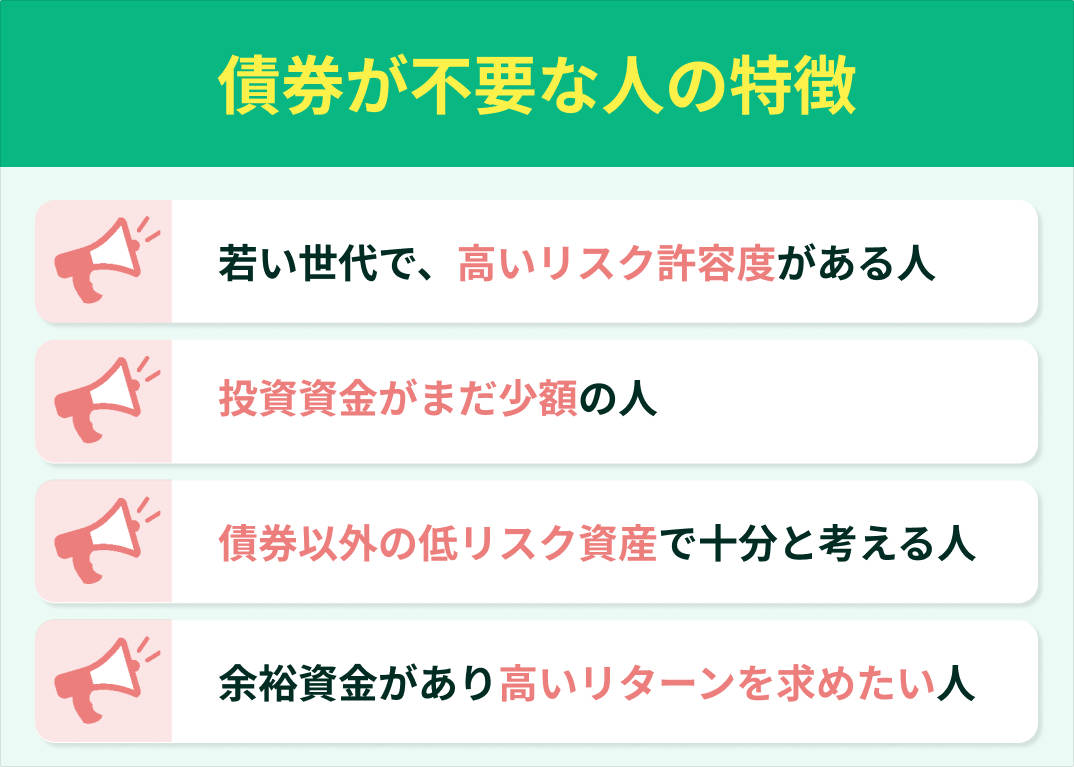

債券が不要な人の特徴

ポートフォリオに債券を取り入れる必要がない人の特徴には、次のようなものが挙げられます。

- 若い世代で、高いリスク許容度がある人

- 投資資金がまだ少額の人

- 債券以外の低リスク資産で十分と考える人

- 余裕資金があり高いリターンを求めたい人

ここでは必要な人・不要な人として紹介しましたが、債券の必要性はグラデーションになっているため、最適な割合は何%なのか検討することになるでしょう。

自分のポートフォリオに債券投資は必要なのか、運用方針に合わせてどんな商品を選べばいいのか、個別の相談はマネーキャリアのFPに尋ねてみてください。

ポートフォリオに債券を組み入れる方法

ここでは次の3つの方法について解説します。

- 債券を直接購入する

- 債券ファンドに投資する

- ETFに投資する

債券を直接購入する

最初に紹介するのは、債券の現物を直接購入する方法です。金融機関の証券口座を経由することで購入できます。

満期まで保有していれば額面金額が償還され、さらに利子を定期的に受け取れるといったメリットがあります。利子の受け取りは基本的に年2回、商品によって年4回や毎月といったものがあるため、条件に合うものを探してみてください。

債券の直接購入は、NISAやiDeCoの口座ではできません。

NISAやiDeCoで非課税メリットを受けながら債券投資をしたい場合には、債券ファンドの商品を購入する方法があります。

債券ファンドに投資する

次は、債券ファンド、つまり債券で運用する投資信託を購入する方法です。

債券がメインのものから、株式など他の資産とのバランス型など様々な商品があります。

少額からでも手軽に投資できるため、初心者でも挑戦しやすいのが特徴です。

債券ファンドであればNISAやiDeCoでも購入可能です。

月1万円などの少額から始める場合には、手数料の安いバランス型ファンドを選ぶのもおすすめな方法です。

ETFに投資する

ETFとは、上場している投資信託のことで、日経平均株価やTOPIXといった何らかの指数に連動するように運用されているものが多くあります。

株式と同様にリアルタイムでの取引が可能で、中には債券に投資する商品もあります。

信託報酬などのコストがかかる投資信託よりも、投資コストが安いのがメリットです。

ETFは投資信託と比べて自由度が高く、コストは低い投資方法で、相場の値動きや注文方法についてよく知っている人におすすめです。

自分に合った債券投資の取り入れ方について詳しくは、FP相談でアドバイスを受けてみてください。

マネーキャリアのFPがあなたに最適なポートフォリオをアドバイス!

- 自分のポートフォリオに債券は本当に必要?

- 債券をどれくらいの割合で組み入れるべき?

マネーキャリアでは、債券投資のお悩みにとどまらず、資産状況全体のバランスを整える方法や、ライフプランに応じた資産形成など、幅広いお悩みに対応しています。

一か所の窓口でお金の悩みをまるごと解決できるため、時間や労力の節約になるのが嬉しいポイントです。

【まとめ】ポートフォリオに債券が必要かを知るために自身の投資目的を見直そう

この記事でお伝えした通り、債券はポートフォリオの安定性を高めたり、リスクを分散させたりするのに有効な投資方法です。

ただし、リスク許容度が高い人や、現役世代として働く期間が数十年残っている人、期限を決めて大きく資産を増やしたい人など、債券投資は必要ない場合もあります。

自分の年齢や投資目的、資産状況に応じてポートフォリオのバランスを整えたいなら、マネーキャリアのFPに相談してみませんか。

債券投資の必要性があるかどうか客観的な判断ができるほか、資産状況やライフプランに合わせたおすすめな投資方法の選び方をアドバスしてくれます。