監修者ファイナンシャルプランナー

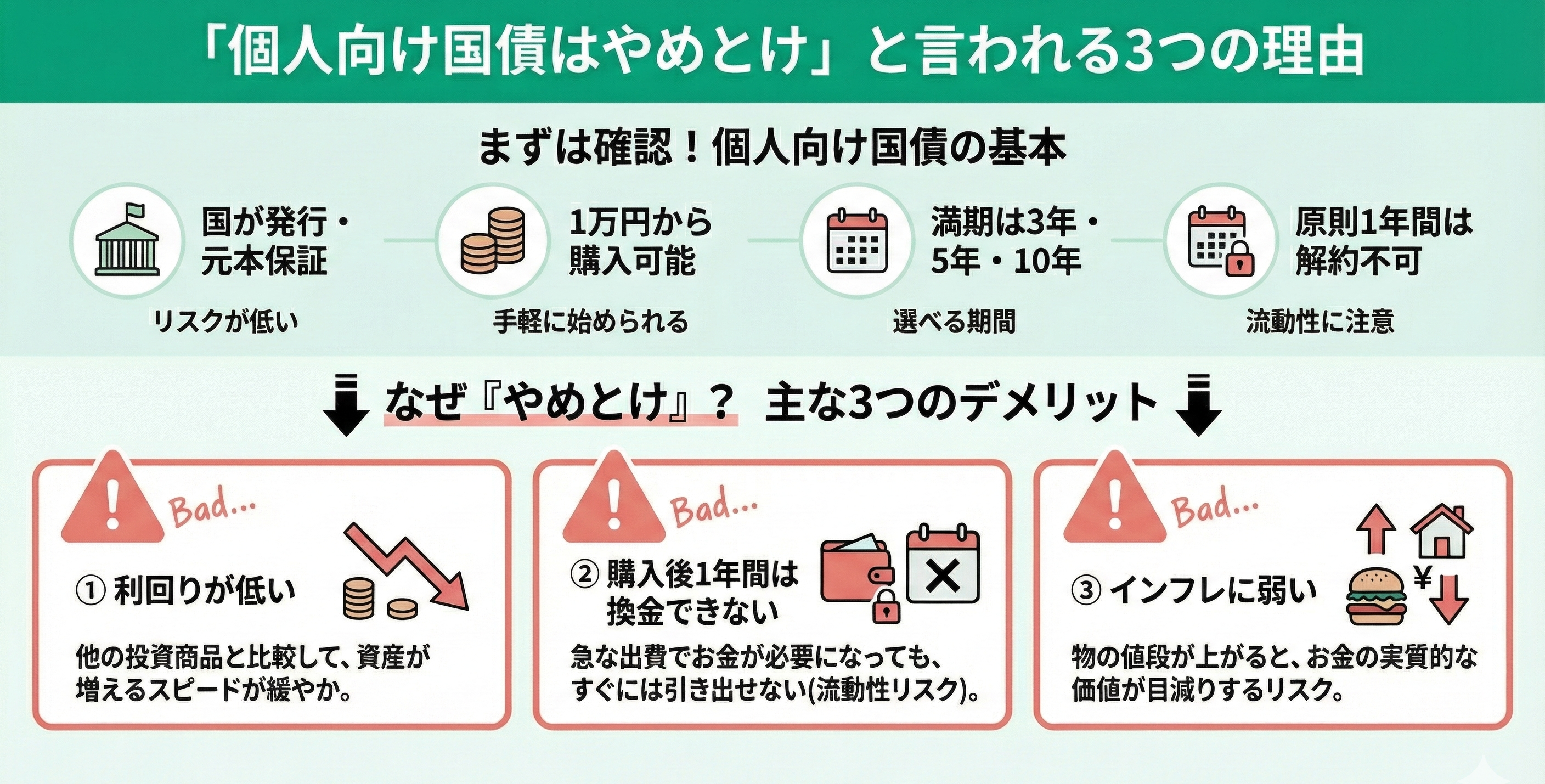

「個人向け国債はやめとけ」と言われる3つの理由

個人向け国債がなぜ「やめとけ」と言われるのか、その理由を考える前提として、まずは個人向け国債の基本的な仕組みについて簡単におさらいしておきましょう。

| 個人向け国債の特徴 | |

|---|---|

| 概要 | ・国が発行する債券、個人のみ購入可能 ・満期まで保有することで元本が償還 |

| 購入単位 | 額面1万円から1万円単位で購入可 |

| 種類 | 10年満期の「変動金利型」 5年・3年満期の「固定金利型」 |

| 中途換金 | 発行後1年経過後から可能 ※ただし中途換金調整額が差し引かれる |

| 利子の支払い | 半年ごとに1回 ※発行月と発行月の半年後 |

| 販売窓口 | 証券会社、銀行、郵便局など |

このように、個人向け国債は元本保証があり、リスクの低い運用商品として知られています。しかし一方で、「やめとけ」と言われることもあるのはなぜでしょうか?

「やめとけ」と言われる所以となるデメリットは次の3つです。

- 利回りが低いから

- 購入後1年間は換金できないから

- インフレに弱いから

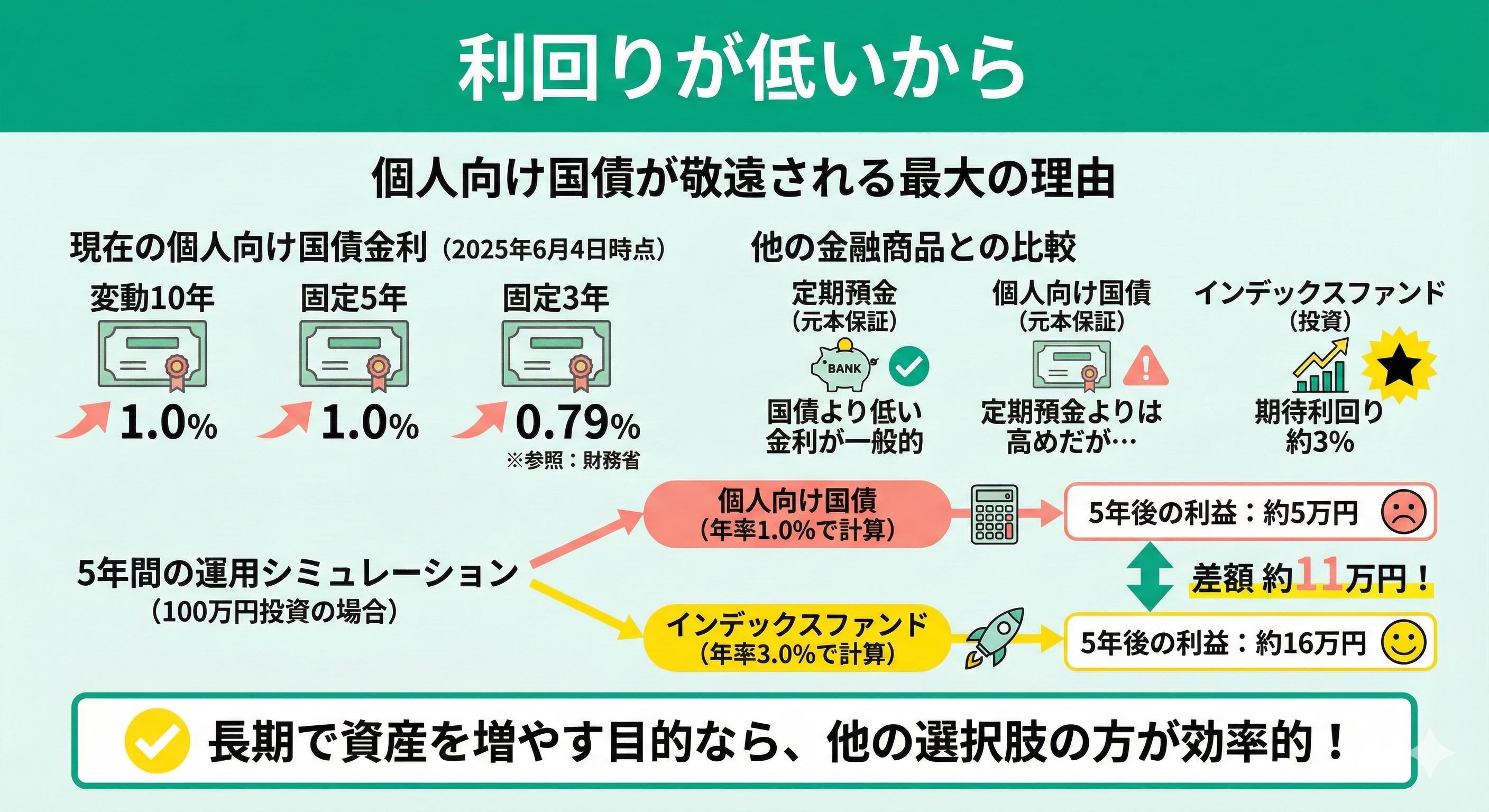

利回りが低いから

個人向け国債が敬遠される最大の理由は、利回りの低さです。 政策金利が上昇する昨今、国債の金利も上昇してきましたが、それでもやはり大きなリターンは期待できません。

以下は、2025年6月4日時点の個人向け国債の金利です。

| 利率(年率/税引き前) | |

|---|---|

| 変動10年 | 1.0% |

| 固定5年 | 1.0% |

| 固定3年 | 0.79% |

※参照:現在募集中の個人向け国債・新窓販国債(2025年6月発行分)|財務省

定期預金など他の元本保証商品と比べると高めの金利ですが、投資に回すことと比較すると低いと感じる人も多いでしょう。

たとえば、インデックスファンドに投資した際の予想利回りは3%と言われています。仮に100万円で5年間運用を続けた場合、個人向け国債の利子とおよそ11万円もの差が生まれるのです。

金利が上昇傾向にあるとはいえ、長期で資産を増やす目的であれば、他の選択肢の方が効率的といえるでしょう。

【気を付けたいポイント】

インデックスファンドの利回りはあくまで「予想」。もちろん、元本割れのリスクも有しています。

投資は高いリターンが見込める一方で、相場の影響で元本を下回る可能性もあります。安易に「利回りが高いから」と飛びつくのは危険です。

個人向け国債はリターンは控えめでも、元本保証がある点に価値を感じる方にとっては有力な選択肢となります。重要なのは「何を優先したいか」を明確にし、目的やリスク許容度に応じて商品を選ぶことです。

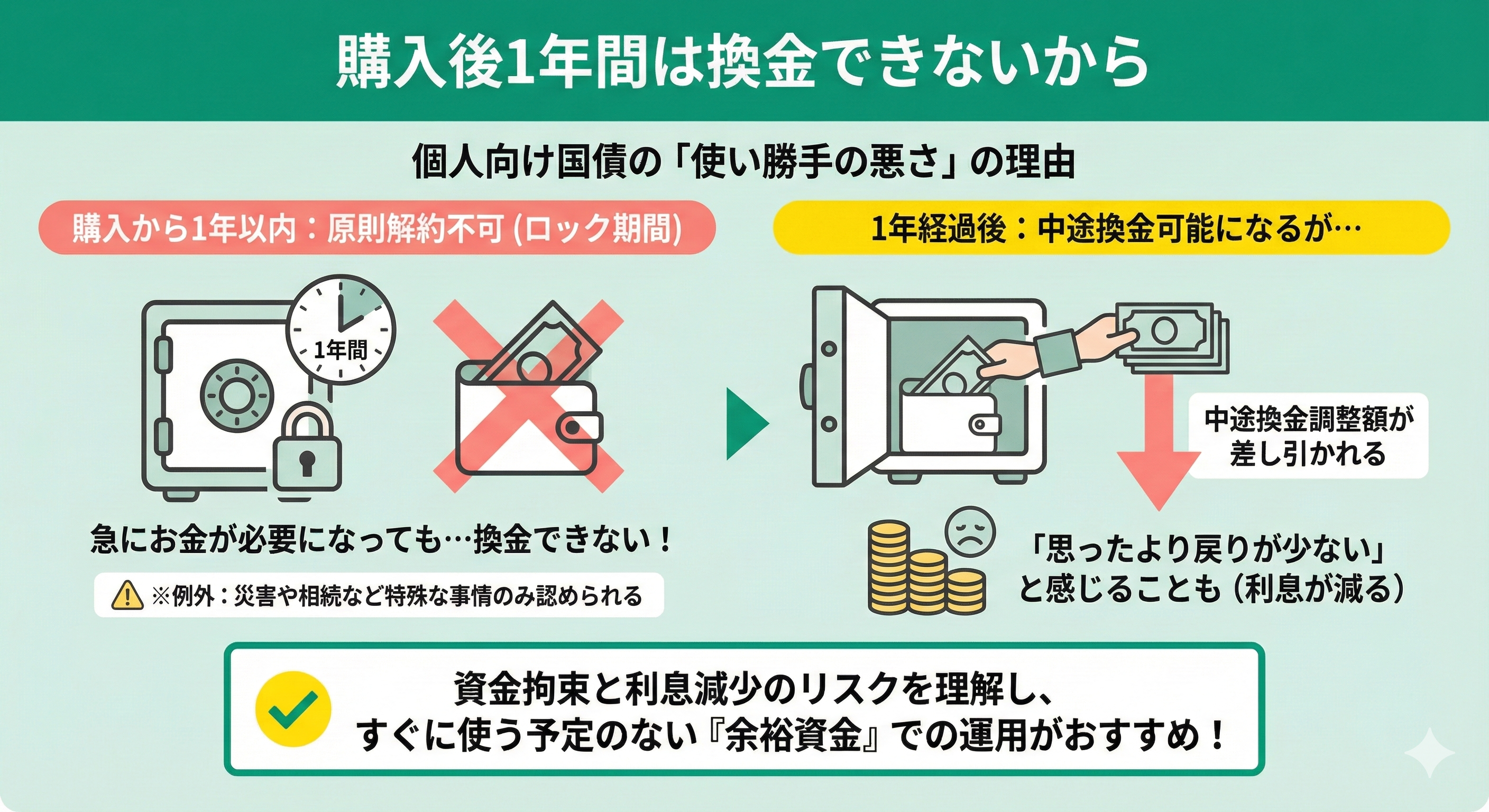

購入後1年間は換金できないから

個人向け国債は購入から1年間、原則として解約できません。 この「ロック期間」の存在が、使い勝手の悪さにつながっています。

仮に急にお金が必要になっても、1年以内に換金することは基本的にできません。 例外として、災害や相続など一定の特例事由であれば認められるケースはありますが、一般的な理由では解約不可です。

1年経過後であれば、途中で換金できるようになりますが、「中途換金調整額」が差し引かれます。解約のタイミングによっては、「思ったよりも戻ってくる金額が少なかった」と感じることもあるでしょう。

このように、資金が一定期間動かせなくなる点や、利息が減ってしまう可能性がある点は押さえておきたいポイントです。個人向け国債は、すぐには使う予定のない余裕資金での運用に向いている商品といえるでしょう。

【知っておきたい豆知識】

個人向け国債の「中途換金調整額」は次のように計算されます。

- 3回目の利子支払日以降に換金する場合

直前2回分の利子相当額×0.79685 - 第2回目の利子支払日から第3回目の利子支払日前に換金する場合

直前2回分の利子相当額×0.79685(-初回の利子の調整額(税引前)相当額)

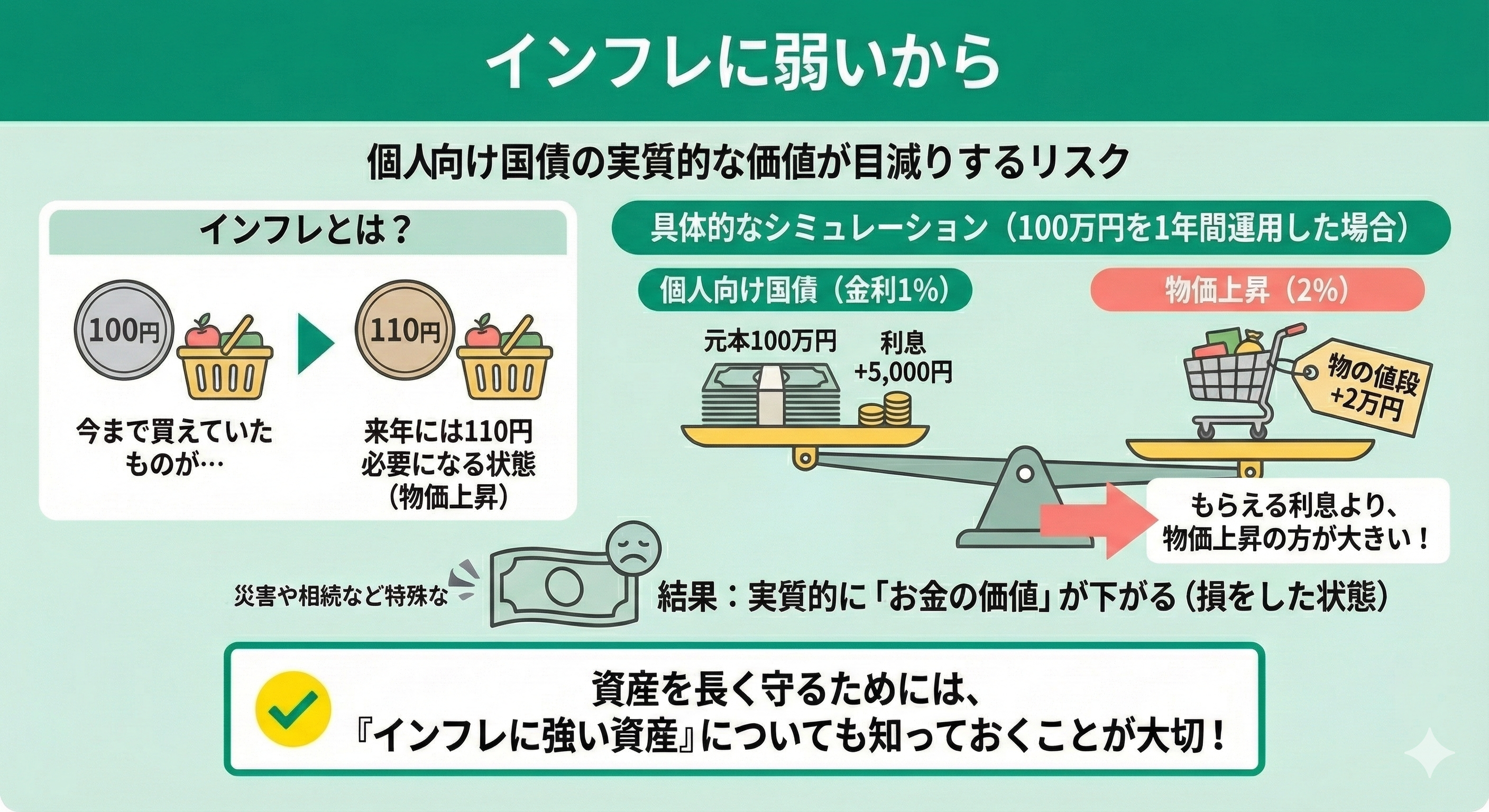

インフレに弱いから

インフレ局面では、個人向け国債の実質的な価値が目減りしてしまうことがあります。

たとえば、100万円を年1%の金利で個人向け国債に預けた場合、1年後には1万円の利息がつきます。しかし、同じ1年で物価が2%上昇したとすると、物の値段は平均して2万円ほど上がっている計算になります。

つまり、もらえる利息よりも、物価の上昇のほうが大きければ、「お金の価値」が下がってしまうのです。

インフレとは、「今まで100円で買えていたものが、来年には110円必要になる」といった状態。このとき、預けたお金が増えていなければ、実質的に「損をした」のと同じ状況になります。

個人向け国債は元本が保証される安心感がある一方で、物価の上昇に対して強いとは言えません。資産を長く守っていくためには、「インフレに強い資産」についても知っておくことが大切です。

【知っておきたい豆知識】

インフレが進むと、物価の上昇を抑えるために国は「政策金利」を引き上げることがあります。

「変動型なら政策金利と一緒に金利が上がるのでは?」と思われる方もいらっしゃるでしょう。しかし、個人向け国債の金利はすぐには上がらず、ゆるやかにしか反映されません。

そのため、急激なインフレ局面では、金利上昇が追いつかず、実質的に資産価値が減ってしまうリスクがあります。

「変動型ならインフレに対抗できる」と思われがちですが、個人向け国債はその反映が遅い点に注意が必要です。難しい経済の話、詳しくはFPに聞いてみませんか?

あなたにぴったりの方法は?FPと一緒に最適な資産運用方法を見つけよう

「安全そう」「銀行で勧められた」といった曖昧な理由で個人向け国債を選ぶのは禁物です。資産運用はライフプランやリスク許容度によって、最適解が大きく異なります。

「元本確保を優先しつつ節税もしたい」といった要望によって、NISAやiDeCoの活用など選択肢は多岐にわたります。

自分に最適な運用法を見極めるなら、まずは客観的な専門家のアドバイスを受けることが成功への近道です。

マネーキャリアでは、国債の仕組みから最新の制度まで、FPが分かりやすく解説します。相談満足度は98.6%と高く、一人ひとりの将来設計に寄り添った具体的なプラン提示が可能です。

相談は何度でも無料ですので、納得いくまで対話を重ねられます。専門家と一緒に資産形成の土台を作ってみませんか?

個人向け国債が向いている人とは?

個人向け国債は「安全性を重視し、着実にお金を増やしたい人」に向いています。具体的には、次のような特徴の人です。

- 元本割れリスクをできるだけ避けたい人

- 短期的に使う予定のない余剰資金がある人

- 定期的に利息を受け取りたい人

次から一つひとつ、特徴を見ていきましょう。

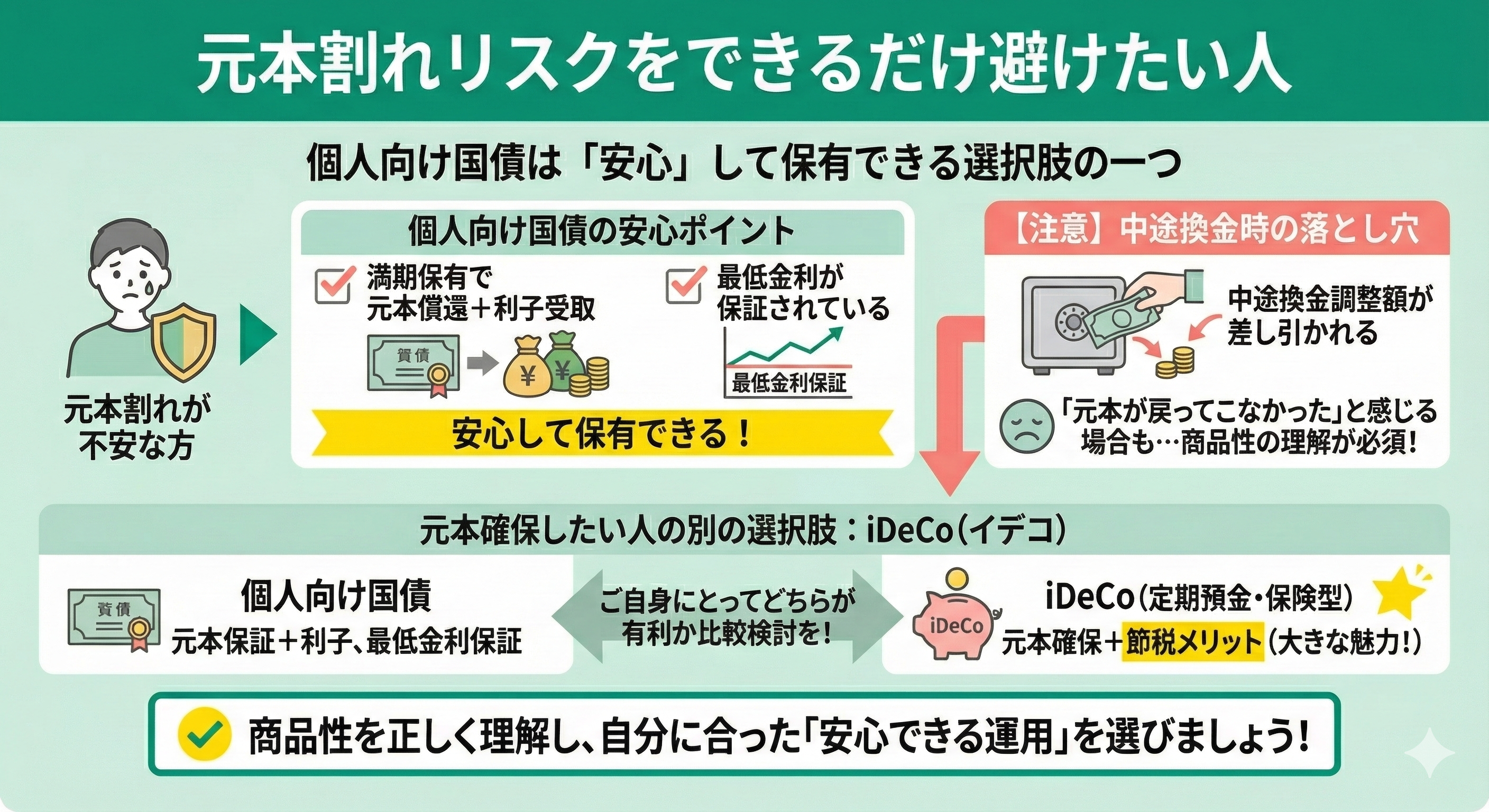

元本割れリスクをできるだけ避けたい人

元本割れの可能性がある商品に不安を感じる方にとって、個人向け国債は安心して保有できる金融商品の一つです。

満期まで保有すれば、利子を受け取りながら元本もそのまま償還されます。さらに、各商品で最低金利が保証されている点も安心です。

ただし、中途換金時には調整額が差し引かれるため、「元本が戻ってこなかった」と感じる場合もあります。どの金融商品にも言えることですが、商品性の理解は必須です。

元本を確保しながら資産運用したい方には、iDeCoで定期預金や保険型商品を選ぶという選択肢もあります。iDeCoなら節税メリットも受けられるため、ご自身にとってどちらが有利か比較してみてください。

【FPのコメント】

「元本を減らしたくない」というニーズが強い場合、個人向け国債やiDeCoの元本確保型商品が安心と感じるかもしれません。

ただし先述したように、インフレが進行すると、同じ金額でも将来の購買力が下がる可能性があり、実質的に資産が目減りするリスクがあります。

解約条件や手数料に加えて、こうしたインフレの影響も踏まえたうえで、長期的な視点から運用方法を検討することが大切です。

自分にとって最適な選択肢を見つけるためにも、ぜひ一度FPに相談してみてください。

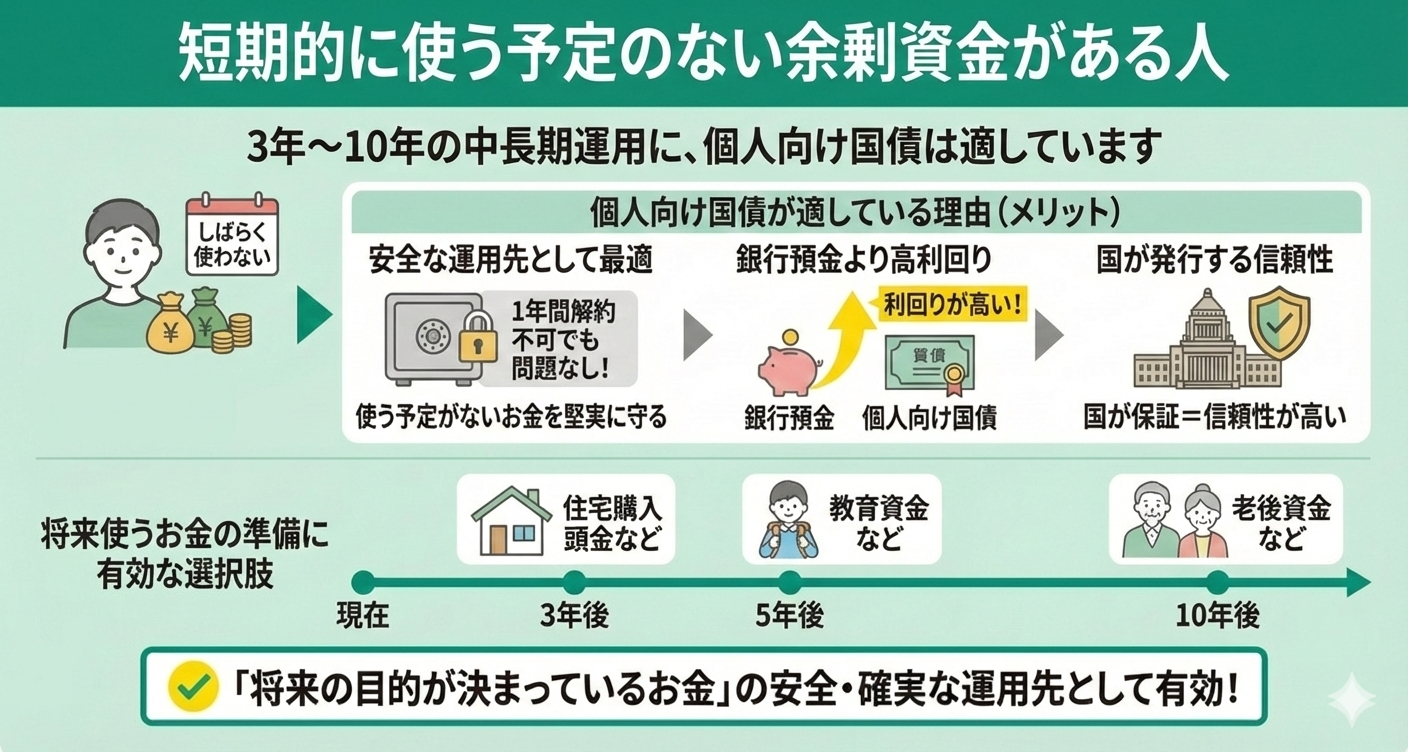

短期的に使う予定のない余剰資金がある人

余剰資金を3年〜10年といった中長期で運用できる方にも、個人向け国債は適しています。

個人向け国債には発行から1年間は解約ができないデメリットはありますが、反面、解約をする予定がないのであればメリットもあります。しばらく使わないお金を、安全に運用したいというニーズにぴったり合うでしょう。

銀行預金より利回りが高く、なおかつ国が発行しているため信頼性も高い点も魅力です。「3年後、5年後、10年後に使うお金」と決まっているのであれば、安全性を担保できる国債も有効な選択肢の一つになります。

【現役FPのアドバイス】

資産運用を行う前に「お金の色分け」をしておくことが大切です。お金の用途や使うタイミングにより、ご自身の資産を次の3つに分類してみましょう。

- 使うお金:日々の生活費や近い将来に必要となる支出

- 備えるお金:病気やケガ、災害など予期せぬ事態への備え

- 当分使う予定のないお金:老後資金など、長期間手をつけない余剰資金

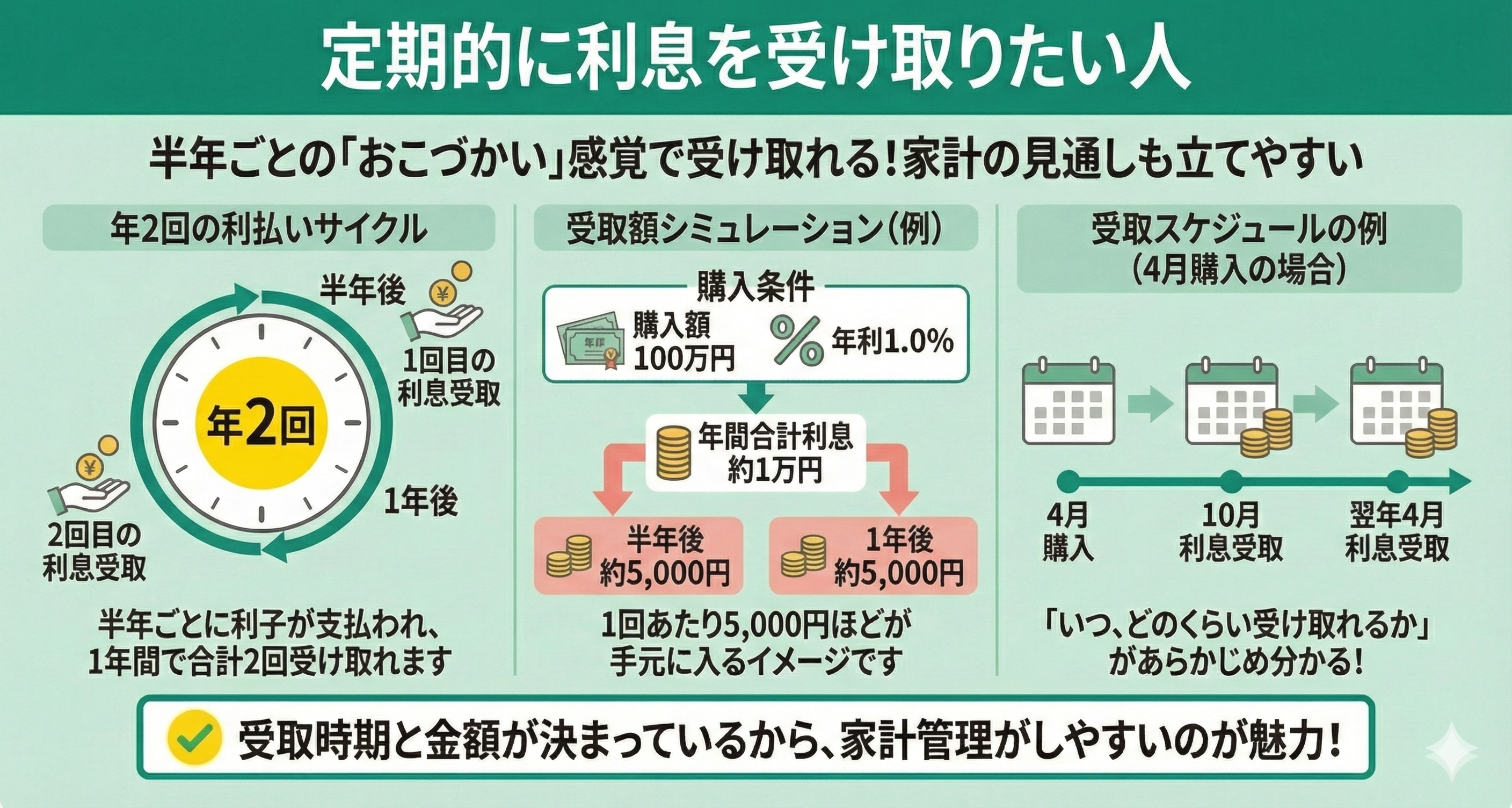

定期的に利息を受け取りたい人

定期的な利子収入を受け取りたいという方にも、個人向け国債はおすすめです。

個人向け国債は半年ごとに利子が支払われ、1年間で合計2回受け取れます。たとえば、年利1.0%の国債を100万円分買った場合、年間で約1万円の利息がつきます。この利息は半年ごとに分けて支払われるため、1回あたり5,000円ほどが手元に入るイメージです。

支払いのタイミングは購入月によって決まり、4月に買えば、10月と翌年の4月に受け取ることになります。「いつ、どのくらい受け取れるか」があらかじめ分かるため、家計の見通しも立てやすいのが魅力です。

【知っておきたい注意点】

利子には20.315%の源泉分離課税がかかるため、実際に受け取れる金額は少し目減りします。

たとえば、年間利息が1万円であれば、税引き後の手取りは約7,968円です。「思ったより少ない…」と感じることもあるため、利息収入を重視する場合は税引後の金額でシミュレーションしておくことが大切です。

非課税制度と言えばNISAとiDeCoが思い浮かびますが、個人向け国債は残念ながらいずれも対象外です。非課税のメリットを活かしたい方は、NISAやiDeCoの対象となる運用商品も視野に入れることをおすすめします。

個人向け国債はやめたほうがいいと感じた場合におすすめの資産形成方法

ここまで読んで「個人向け国債は、自分には合わないかもしれない」と感じた方もいるかもしれません。では代わりに、どのような資産形成方法があるのでしょうか?

以下に、さまざまな運用方法を比較した表をまとめました。資産の目的やライフプランに応じて、あなたにぴったりの方法を探してみましょう。

| 資産運用方法 | 特徴 | こんな人におすすめ | リスク※ |

|---|---|---|---|

| NISA | 利益が非課税になる運用口座 投資信託や株式を購入できる | 高いリターンを狙いたい人 非課税メリットを活かしたい人 | ★★★ 元本保証× |

| iDeCo | 節税効果の高い私的年金積立の制度 老後資金に特化し原則60歳まで換金不可 | 節税しながら老後資金を準備したい人 自分のリスク許容度に合わせ商品を選びたい人 | ★★☆ 元本保証△ |

| 個人年金保険 | 老後資金に備えるための保険 運用方法や年金種類が多岐に渡る | 老後資金を確実に準備したい人 生命保険料控除を活用したい人 | ★☆☆ 元本保証△ |

| 外貨預金 | 円と外貨の為替差益を狙った運用方法 高金利傾向にあるが為替手数料がかかる | 為替リスクを理解し運用できる人 海外の高金利の恩恵を受けたい人 | ★★★ 元本保証× |

| 定期預金 | 一定期間預けると利息がつく円預金 ペイオフの対象で信用度が高い | 元本割れしない安全性を重視する人 流動性の高さを求める人 | ★☆☆ 元本保証◯ |

| 公社債など 他の債券 | 国債より利回りが高い傾向にあるが 信用リスクも高い | 元本の安定性を重視しながら 高い利子を受け取りたい人 | ★★☆ 元本保証△ |

※リスクは選定商品により異なる。ここでは一般的な目安として紹介。

中には、株式や投資信託、外貨預金など、個人向け国債よりも高いリターンが見込める商品もあります。しかし、その分元本割れのリスクが高くなる傾向もあるため、慎重な判断が必要です。

それぞれにメリット・デメリットがあるため、まずはご自身のお金の使い道や将来設計に合わせて、最適な選択肢を選ぶことが大切になります。「どれを選べばいいか分からない…」と感じたらFPなどの専門家に相談し、客観的なアドバイスをもらうのもおすすめです。

【現役FPのアドバイス】

「資産の安全性は確保したいけど、定期預金よりは増やしたい」という方にとって、個人向け国債はたしかに魅力的な選択肢です。

ですが、ほかにもiDeCoや個人年金保険など、リスクを抑えつつ資産を育てる方法はたくさんあります。どれがあなたに合っているかは、資金の使い道・リスク許容度・税制メリットの活かし方など、総合的に見て判断することが大切です。

迷ったら、まずはマネーキャリアに相談してみてください。さまざまな資産運用に詳しいFPが、あなたのライフプランに合った資産運用を一緒に考えます。

【まとめ】個人向け国債は一概にやめとけとは言えない!目的に合わせた選択を

個人向け国債が「避けるべき」とされるのは、低利回りやインフレへの弱さがあるからです。しかし、元本保証の安心感は、着実な資産形成を望む方には大きな魅力でもあります。

運用の正解は、ライフプランによって人それぞれです。自分に最適な方法に迷ったら、マネーキャリアの無料FP相談で、専門家と一緒に将来の設計図を描いてみませんか。

【ワンポイントアドバイス】

マネーキャリアでは、中立的なFPが投資信託や保険など、多角的な視点で最適な運用をアドバイスします。

相談満足度98.6%の実績は、一人ひとりに寄り添った質の高い提案の証です。何度でも無料で相談できるため、納得いくまでプランを練り直せます。

資産形成の第一歩として、まずはプロの客観的な意見を取り入れてみてください。