そこで本記事では、起業後の資産運用について、代表的な3つの方法と注意点、体験談を紹介します。

最後まで読めば、起業後の資産運用のおすすめ方法、注意点がわかり、安心して運用を始められるようになりますよ!ぜひ参考になさってください。

起業後の資産運用のお悩みは、マネーキャリアのFPへご相談を。

相談申込件数100,000件突破、満足度は業界高水準の98.6%!3,500人から厳選されたFPに何度でも無料で相談OK、土日祝日も・オンラインでもご利用いただけます。

公式WEBサイトでFPのプロフィールや口コミを公開しておりますので、ぜひご覧ください!

監修者ファイナンシャルプランナー

この記事の目次

- 【起業後の資産運用】節税しながら資産形成できる3つの方法を紹介

- ① 小規模企業共済

- ② iDeCo

- ③ 新NISA

- 起業後の資産運用で迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】起業後の資産運用に関する体験談

- 起業後、資産運用を始める(続ける)上で、最も不安だったことは何ですか?

- その不安に対して、具体的にどのような対策を行いましたか?

- 起業後に実際に利用している資産運用の方法を教えてください

- 起業後の資産運用で「やってよかった」と感じることは何ですか?具体的に教えてください

- これから資産運用を始める(見直す)起業家・個人事業主へ伝えたいアドバイスを教えてください

- 起業後の資産運用における注意点

- 生活防衛資金を最優先で確保する

- 事業資金と個人資金を完全に分離する

- 長期・積立・分散投資を基本とする

- 【まとめ】起業後の資産運用は「節税」を意識してリスクを抑えた選択を

【起業後の資産運用】節税しながら資産形成できる3つの方法を紹介

ここでは、起業後の資産運用について、代表的な3つの方法を紹介していきます。

▼小規模企業共済・iDeCo・新NISAの比較

| 資産運用 方法 | 小規模企業共済 | iDeCo | 新NISA |

|---|---|---|---|

| 目的 | 事業主の退職金積立 | 老後資金形成 | 資産運用・資産形成 |

| 加入者 | 個人事業主 小規模法人役員 | 国民年金第1号被保険者 企業型年金なしの第2 | 日本国内に住む18歳以上 |

| 節税メリット | 掛金全額が所得控除 | 掛金全額が所得控除 運用益非課税 受取時控除 | 運用益非課税 |

| 掛金上限 | 月7万円(年間84万円) | 月6万8,000円(年間81万6,000円) ※第1号の場合 | つみたて枠:年間120万円 成長投資枠:年間240万円 |

| 投資商品 | なし (共済金として積立) | 投資信託 定期預金 保険 | 株式 投資信託 ETFなど |

| 引き出し条件 | 廃業・退職など | 原則60歳以降 | いつでも可能 |

| 途中解約 | 可 ※0年未満は元本割れリスクあり | 不可 | 可 |

| 受け取り方法 | 一括・分割・併用 | 一括・分割・併用 | 全解約・一部解約 |

| 注意点 | 20年未満で解約すると 元本割れのリスクあり | 60歳まで引き出し不可 | 節税は運用益のみで 掛金控除なし |

| 向いている人 | 退職金を積み立てたい個人事業主 | 老後資金を計画的に 確実に積み立てたい人 | 柔軟に資産運用したい人 流動性を重視する人 |

- 小規模企業共済

- iDeCo

- 新NISA

① 小規模企業共済

起業後の資産運用方法の一つに、「小規模企業共済」があります。

小規模企業共済とは、中小企業の経営者や個人事業主が「退職金」を積み立てるための国の共済制度のこと。掛金は全額が所得控除の対象となり、節税しながら老後資金を準備できます。

iDeCoと混同されやすいため、以下の比較表でそれぞれの違いをチェックしましょう。

▼小規模企業共済とiDeCoの違い

| 小規模企業共済 | iDeCo | |

|---|---|---|

| 掛金上限 | 月7万円 | 月6万8,000円 ※第1号被保険者の場合 |

| 元本保証 | あり ※20年未満で解約すると 元本割れリスクあり | 運用先を保険や定期預金にすればあり 投資信託にすると元本割れリスクあり |

| 節税メリット | 掛金全額が所得控除 | 掛金全額が所得控除 運用益も非課税 |

| 引き出し時期 | 退職・廃業時 | 原則60歳以降 |

| 途中解約 | 可能(元本割れリスクあり) | 不可(60歳まで引き出せない) |

- 加入年齢:35歳

- 受取年齢:65歳(事業廃止により受取)

- 納付月数:360ヵ月

- 掛金月額:5万円

- 掛金合計額:1800万円

- 課税所得金額:300万円

受け取れる共済金額は2174万円(実質返戻率:151%)となります。

※上記の金額は一定の条件下での試算結果です。実際の受け取り額とは異なる可能性があります。

では、小規模企業共済とiDeCoどちらを利用すればいいのか。結論、まずは小規模企業共済を優先するのがおすすめ。

小規模企業共済は元本保障があり、廃業時に解約できるなど受け取りタイミングが比較的柔軟なため、退職金控除を活用しやすいというメリットがあるからです。

小規模企業共済を利用し、そのうえで資金に余裕がある場合はiDeCoと併用すれば、運用益非課税のメリットも活かしながら資産形成ができます。

② iDeCo

起業後の資産運用方法の一つに、「iDeCo」があります。

iDeCo(イデコ)は、老後資金を積み立て・運用し、税制優遇を受けながら資産形成できる制度です。

▼iDeCoの概要、メリット・デメリット

| 掛金上限 | 月6万8,000円 |

|---|---|

| 投資商品 | 投資信託 定期預金 保険商品 から選択 |

| 節税効果 | 掛金全額が所得控除 運用益非課税 受取時も退職所得控除・年金控除が適応される |

| 引き出し・解約 | 原則60歳以上に引き出し可能 途中解約不可 |

| メリット | 掛金全額が所得控除となり節税できる 運用益が非課税 受取時にも退職所得控除や公的年金控除が使える リスク許容度に合わせた運用方法を選べる |

| デメリット | 60歳まで引き出しができない 積立額を変更できるのは年1回 投資信託で運用すると元本割れリスクがある 口座管理手数料がかかる |

掛金は全額所得控除となり、運用益も非課税。さらに受け取り時にも退職金控除・公的年金控除が利用できるなど、税制メリットが大きいiDeCo。以下の条件で、いくら節税できるのかシミュレーションしてみましょう。

- 加入年齢:35歳

- 受取年齢:65歳

- 積立期間:360ヵ月

- 掛金月額:5万円

- 掛金合計額:1800万円

- 年収:400万円

▼iDeCo節税効果シミュレーション

| iDeCo未加入時 | iDeCo加入時 | |

|---|---|---|

| 課税所得(所得税) | 170万4,400円 | 110万4,400円 |

| 課税所得(住民税) | 175万4,400円 | 115万4,400円 |

| 所得税額(年額) | 8万5,220円 | 5万5,220円 |

| 住民税額(年額) | 17万5,440円 | 11万5,440円 |

| 合計節税額(全期間) | ー | 所得税軽減額:90万円 住民税軽減額:180万円 |

ただし、「なるべくたくさん節税したい!」という気持ちから、安易に積立額を大きくするのは絶対にNG。

iDeCoの積立金額の変更は年に一回しかできず、原則60歳まで受け取れません。確実に60歳まで手をつけなくてもいい額を設定しましょう。

③ 新NISA

起業後の資産運用方法の一つに、「新NISA」があります。

新NISAは2024年に非課税投資枠が大幅に拡充された資産運用制度。

投資枠は金融庁の基準を満たした長期・積立・分散投資向けの投資信託を購入できる「つみたて投資枠」、投資信託・ETF・国内外の個別株式などを購入できる「成長投資枠」に分かれています。

投資で得た利益(配当金や売却益)に対する課税がゼロ、いつでも積立額の変更・解約ができると流動性が高いことが特徴です。

▼新NISAの概要、メリット・デメリット

| 年間投資枠 | つみたて投資枠:年間120万円 成長投資枠:年間240万円 |

|---|---|

| 非課税保有期間 | 無期限 |

| 投資商品 | 投資信託・ETF・個別株式など 自由に選択できる |

| 金額変更・途中解約 | いつでも可能 |

| メリット | 通常20.315%課税される運用益が非課税 投資枠を無期限で利用できる 流動性が高い 少額投資から始められる 投資商品の選択肢が多い |

| デメリット | iDeCo・小規模企業共済と違い、掛金控除の節税効果はない 元本保証はない |

まとめると、リスクを避けながら退職金を準備したい方は「小規模企業共済」、節税しながら老後資金を確実に準備したい方は「iDeCo」、自由に資産運用をしたい方は「新NISA」が向いています。

ただし、実際にどの商品を選ぶと利が大きいかは、各人の年収や資産状況、ライフプランによって異なります。

起業後の資産運用で迷ったら、マネーキャリアのFP相談を活用し、自分にとっての資産形成ベストプランを設計するのがおすすめです!

起業後の資産運用で迷ったら、無料FP相談を活用しよう

✔︎ 自分に最適な起業後の資産運用方法がわかる

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 何度でも無料で相談できる

「損をするのが怖い」「難しそう」という気持ちから、資産運用をなかなか始められていない…。

マネーキャリアのFP相談はそんなモヤモヤを抱えている方にこそ、ぜひご利用いただきたいサービスです。

独自のスコアロジックで常にFPを評価しており「説明がわかりにくい」「話しにくい雰囲気だった」など評判のわるFPは業務から除外。

常に質の高いFPに相談できるため「資産運用の知識に自信がない」という方も安心してご利用いただけます。

公式WEBサイトで公開しているFPのプロフィールや口コミを確認すれば、事前に「どんなFPが担当になるのか」わかるため、相談への不安も和らぐはず。ぜひご利用ください!

【実際どうだった?】起業後の資産運用に関する体験談

起業後の資産運用に関する体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月29日~2025年8月2日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 起業後、資産運用を始める(続ける)上で、最も不安だったことは何ですか?

- その不安に対して、具体的にどのような対策を行いましたか?

- 起業後に実際に利用している資産運用の方法を教えてください

- 起業後の資産運用で「やってよかった」と感じることは何ですか?具体的に教えてください

- これから資産運用を始める(見直す)起業家・個人事業主へ伝えたいアドバイスを教えてください

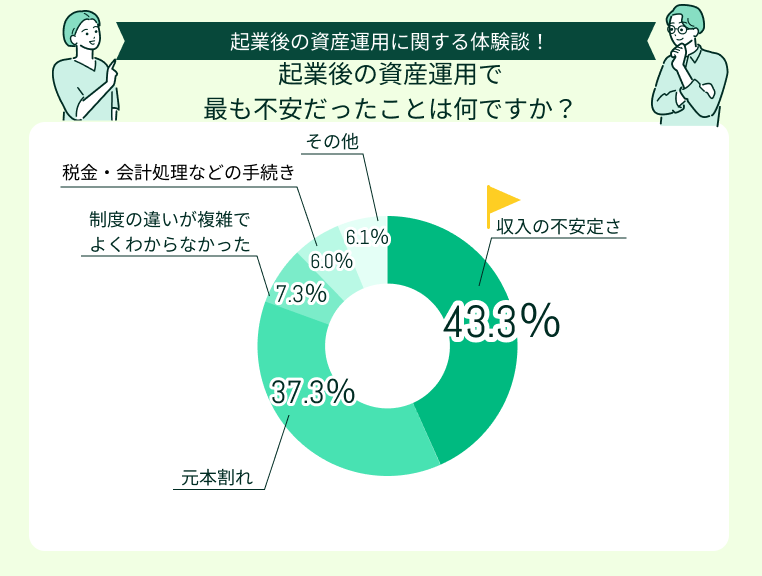

起業後、資産運用を始める(続ける)上で、最も不安だったことは何ですか?

起業後の資産運用で多くの人が抱いていた不安は、「収入の不安定さ」(43.3%)から運用を続けられるのか、「元本割れ」(37.3%)のリスクでした。

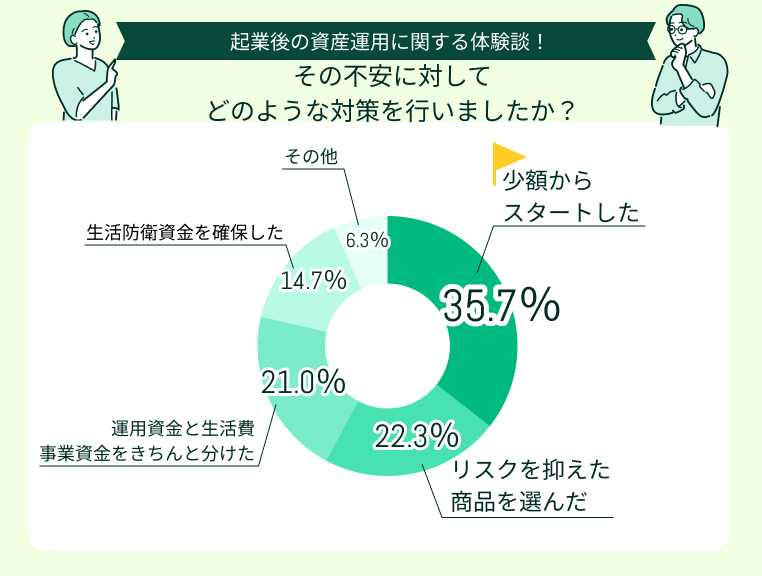

その不安に対して、具体的にどのような対策を行いましたか?

不安への対策として多かったのは「少額からスタートした」(35.7%)、「リスクを抑えた商品を選んだ」(22.3%)でした。

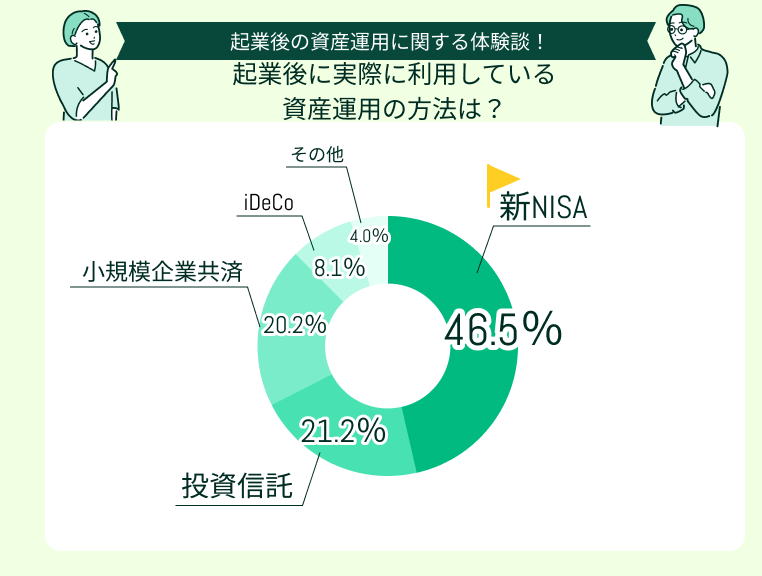

起業後に実際に利用している資産運用の方法を教えてください

起業後に実際に利用している資産運用で多かったのは「新NISA」(46.5%)、「投資信託」(21.2%)、「小規模企業共済」(20.2%)でした。

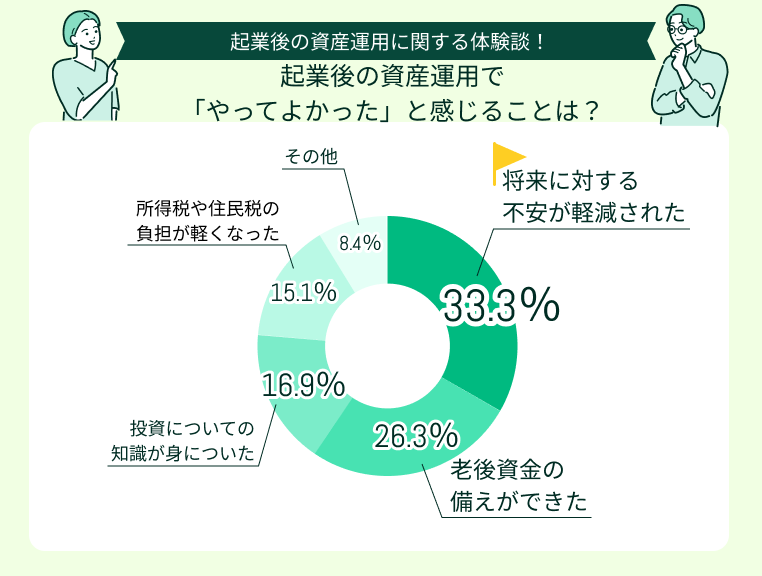

起業後の資産運用で「やってよかった」と感じることは何ですか?具体的に教えてください

起業後の資産運用で「やってよかった」と感じることで多かったのは「将来に対する不安が軽減された」(33.3%)、「将来への備えができた」(26.3%)でした。

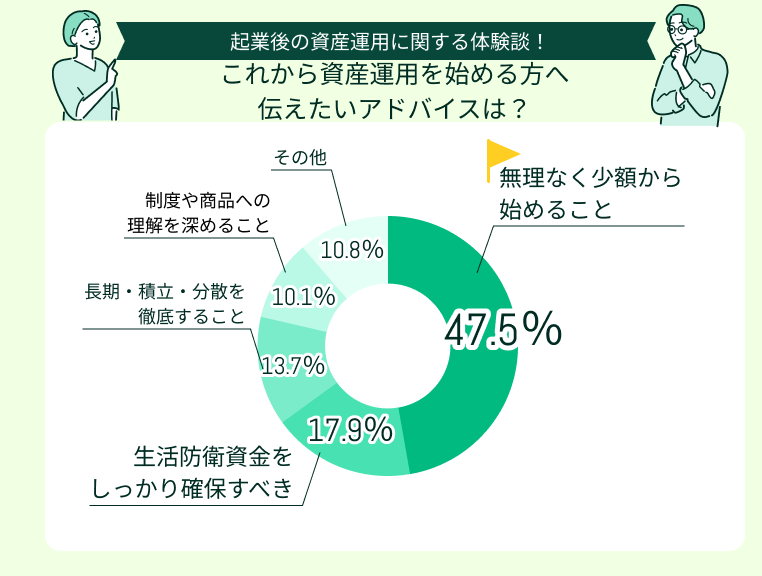

これから資産運用を始める(見直す)起業家・個人事業主へ伝えたいアドバイスを教えてください

これから資産運用を始める方へのアドバイスで最も多かったのは「無理なく少額から始めること」(47.5%)。

その他「生活防衛資金はしっかり確保すべき」(17.9%)、「長期・積立・分散を徹底すること」(13.7%)という声も多く集まりました。

今回のアンケートから、起業後の資産運用は「収入が減っても続けていける、無理のない金額からスタート」することが重要だとわかりました。

マネーキャリアのFP相談を活用して「自分にとっての無理のない金額とはいくらなのか」「どの方法で運用を始めるのがベストなのか」、資産運用に精通したプロと一緒に検討しましょう!

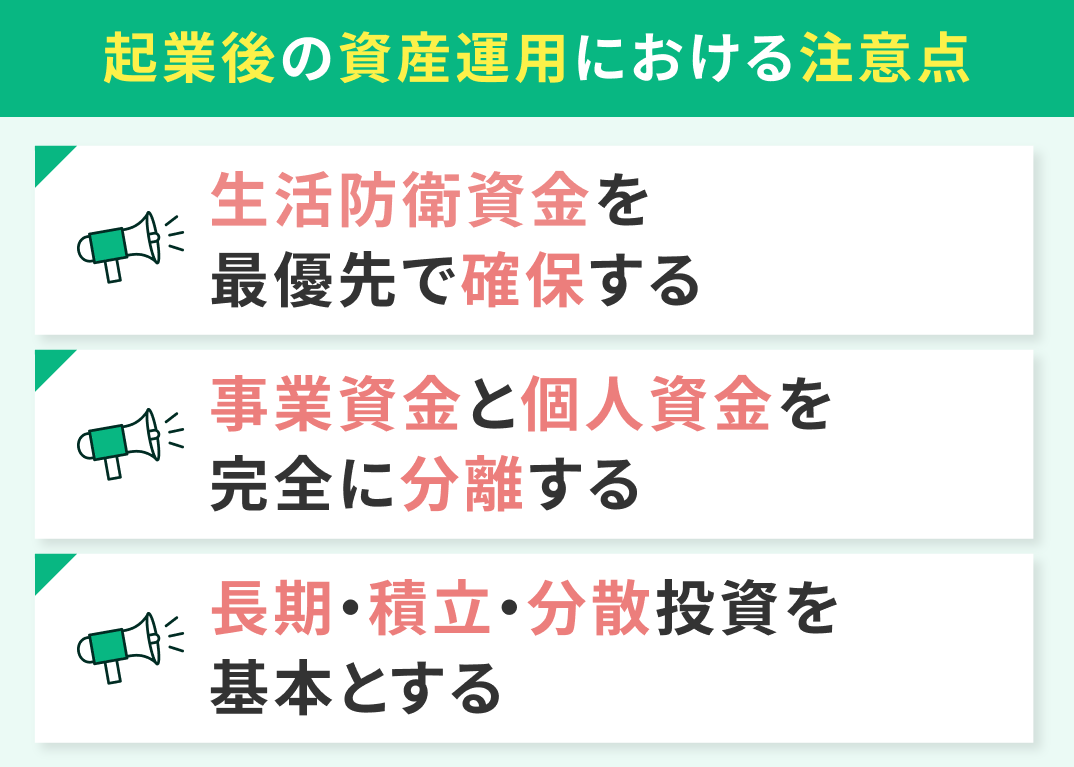

起業後の資産運用における注意点

起業後の資産運用における注意点を紹介します。

- 生活防衛資金を最優先で確保する

- 事業資金と個人資金を完全に分離する

- 長期・積立・分散投資を基本とする

生活防衛資金を最優先で確保する

起業後は収入が不安定になりやすいため、資産運用を始める前に最低3〜6か月分、できれば1年分の生活費+事業維持資金を確保することが大前提。

投資に回す金額は生活防衛資金を確保したあとで考えましょう。

急な支出や収入減少に備えるため、生活防衛資金はすぐに動かせる普通預金などにおいておきましょう。

事業資金と個人資金を完全に分離する

起業後に資産運用をする際は、事業資金と個人資金を完全に分離するようにしましょう。

起業直後は「事業資金と個人資金がごちゃ混ぜ」になりやすい時期。それぞれが混ざってしまうと管理が複雑になり、税務上のミスが起きやすくなってしまいます。

事業用口座と個人用口座を分けておけば、収支の把握も簡単になり確定申告もスムーズにできるように。税務調査が入った際にもしっかりと対応できるようになります。

長期・積立・分散投資を基本とする

起業後の資産運用は、事業の収支や税金対策まで絡んできることもあり、会社員時代よりも複雑になります。一般的に言われている注意点を守るだけでは、思わぬ落とし穴にハマってしまうことも。

独学ではなく、無料のFP相談を活用して、資産運用に精通したFPのサポートを受けながら運用していくのがベターです。

【まとめ】起業後の資産運用は「節税」を意識してリスクを抑えた選択を

本記事では、起業後の資産運用について、代表的な3つの方法と注意点、体験談を紹介しました。

<結論>

起業後の資産運用は、元本保障があり受け取りタイミングが比較的柔軟な小規模企業共済を最優先に。余裕があれば節税メリットの大きいiDeCo、自由度の高い新NISAを利用するのがおすすめです。

リスクを抑えながら安定した運用を目指すため、生活防衛資金をあらかじめ確保、事業資金と個人資金を分けた上で、長期・積立・分散投資を徹底しましょう。

起業後の資産運用は、事業の収支や節税対策個人の資産状況など、多くの要素が絡んでくるもの。

ベストな選択肢がどれなのか判断するのは大変難しく、独学で情報収集をしても「本当にこれで良かったんだろうか」という不安がつきまといます。

無料のFP相談を活用し、資産形成に精通したFPの力を借りながら運用を始めるのがおすすめです!