・新NISAは怪しいと感じてしまう

・新NISAへの投資を始めるべきかどうか迷っている

こんな不安を抱えていませんか?

新NISAが「怪しい」と言われる背景には、制度への誤解や投資そのものへの不安が大きく関係しています。

本記事では、「新NISAは怪しい」「やめとけ」「デメリットしかない」と言われる理由を整理しながら、新NISAの仕組みや注意点をわかりやすく解説します。

新NISAに対する不安を一つずつ解消し、自分に合った資産形成を考えるヒントを見つけてみてください。

「新NISA=怪しい」というイメージを持っている方は、そもそも新NISAとは何なのか、どういう仕組みなのかをイメージできていないのではないでしょうか?

監修者ファイナンシャルプランナー

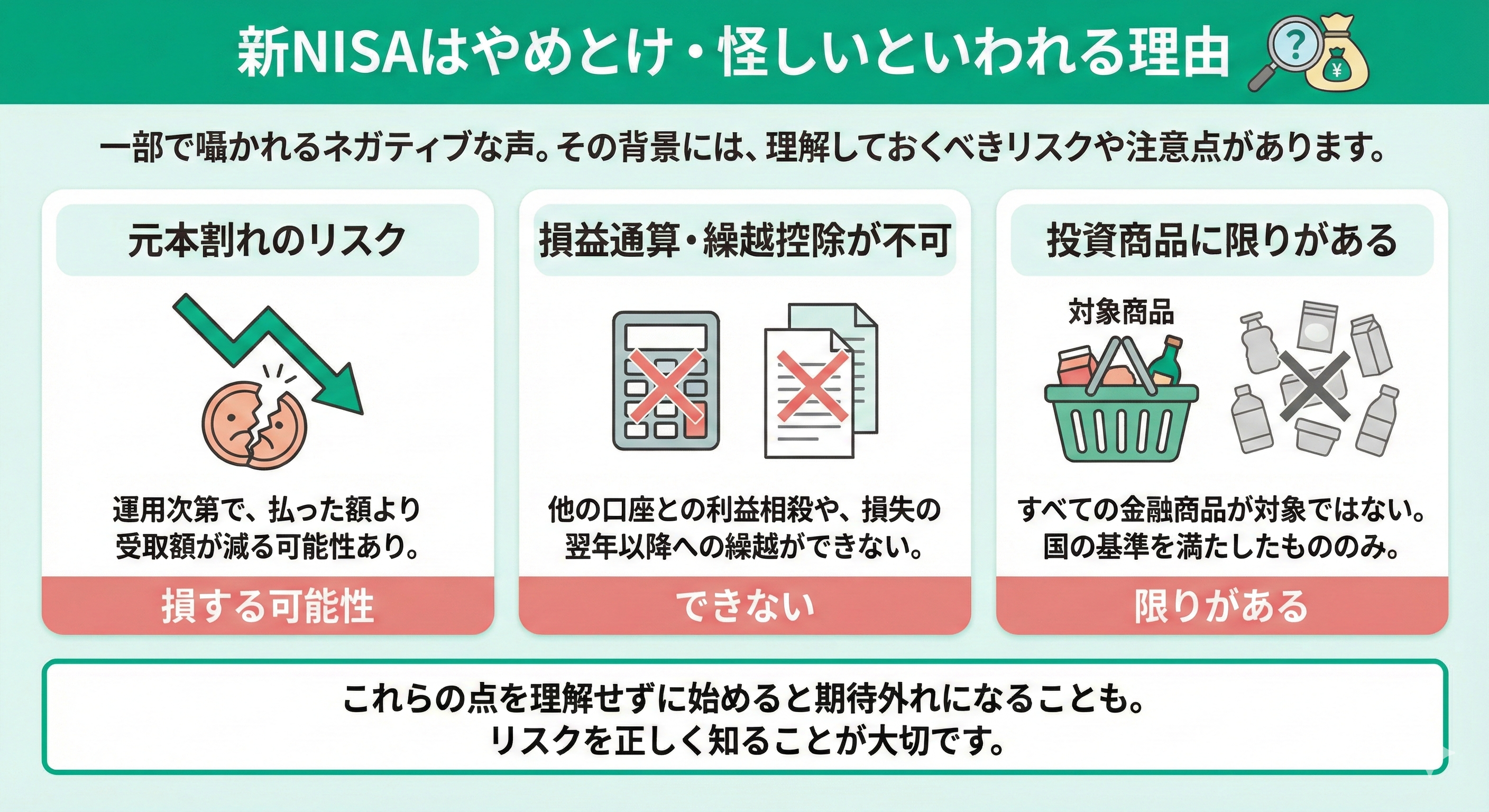

新NISAはやめとけ・怪しいといわれる理由

新NISAが一部のユーザーから「やめとけ」「怪しい」と言われるのは、以下のような理由があります。

- 払った額よりも受け取る額が減って損する可能性がある

- 損益通算・繰越控除ができない

- 投資できる商品に限りがある

こうした点を理解せずに始めてしまうと、期待外れに感じてしまうケースもあります。

ここからは、それぞれのリスクや注意点について詳しく解説します。

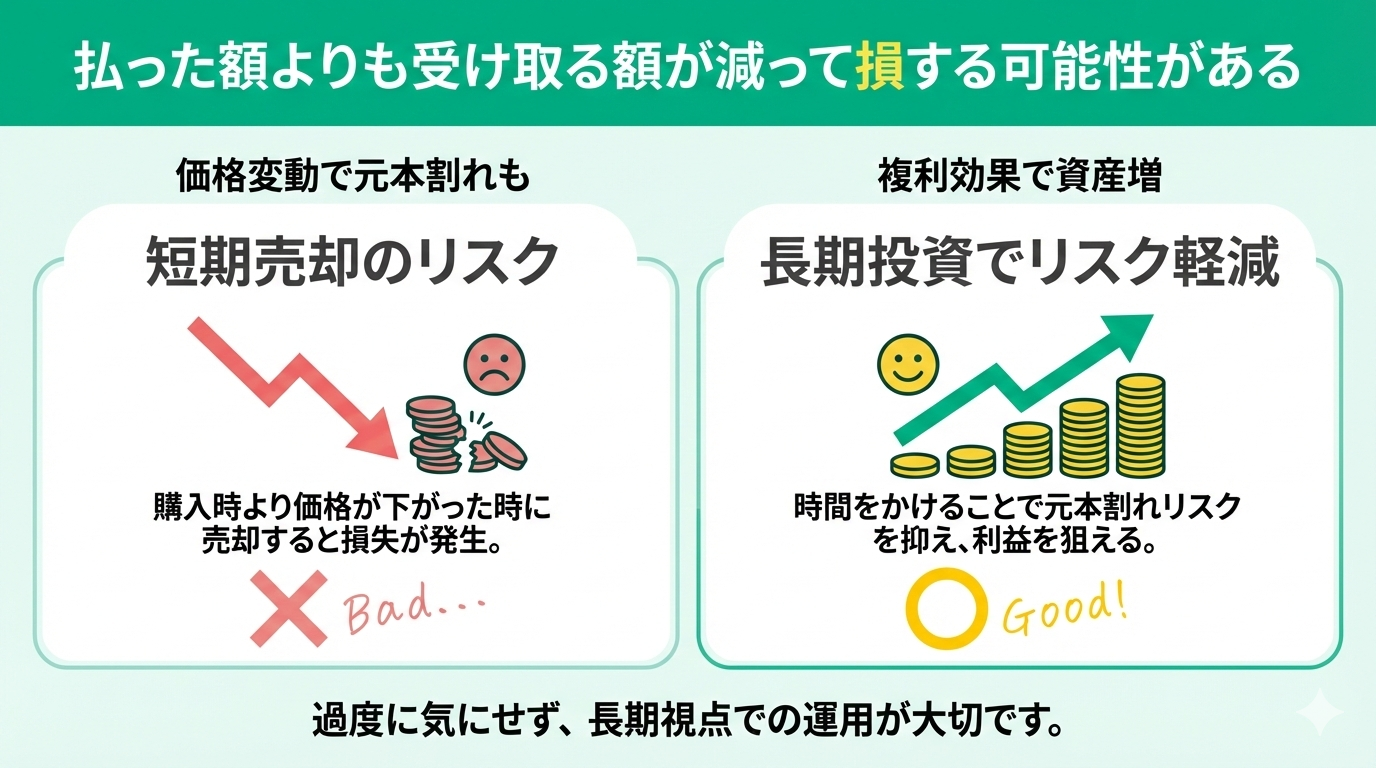

払った額よりも受け取る額が減って損する可能性がある

新NISAで投資した場合、払った額よりも受け取る額が減って損する可能性があることは事実です。

投資信託や株式は価格が変動するため、購入時よりも価格が下がった時に売却すると元本割れが生じます。特に短期間で売却する場合は、市場の変動によって損失が出るリスクが高くなります。

しかし、長期投資による複利効果で、元本割れのリスクを軽減できるため、過度に気にする必要はありません。

NISAで元本割れする可能性は、運用リスクをどれくらいにするのかによっても変わります。

運用リスクは低い方が安心ですが、その分リターンは小さくなるため適度なバランスが重要です。

まずは以下の無料診断で希望する運用リスクの場合、将来のリターン(資産)がいくらになるのかシミュレーションしてみるのがおすすめです。

結果を見ながら、自分にとってベストな運用リスクを見つけてみましょう。

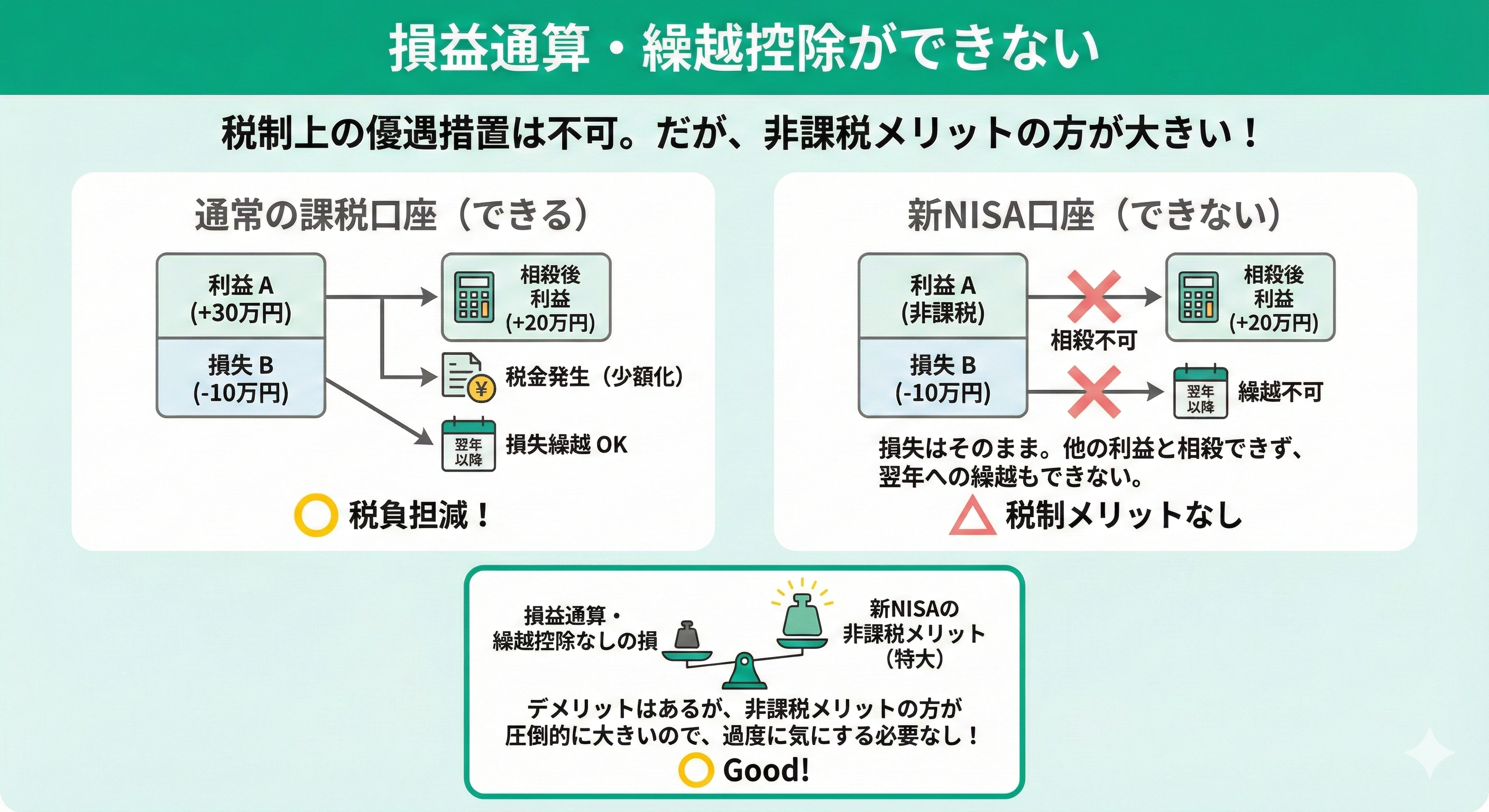

損益通算・繰越控除ができない

新NISAでは損益通算・繰越控除ができないというデメリットがあります。

通常の課税口座では、投資で損失が出た場合、他の投資の利益と相殺したり、翌年以降に損失を繰り越したりできます。

しかし、新NISA口座ではこれらの税制上の優遇措置を利用できません。

ただし、ケースによっては、新NISAの非課税メリットが損益通算や繰越控除が使えない点を上回る場合もあります。

<注意すべきポイント>

損益通算ができないデメリットは、短期売買を繰り返す場合により大きくなります。新NISAは長期投資を前提とした制度なので、短期的な売買よりも長期保有を心がけることが重要です。

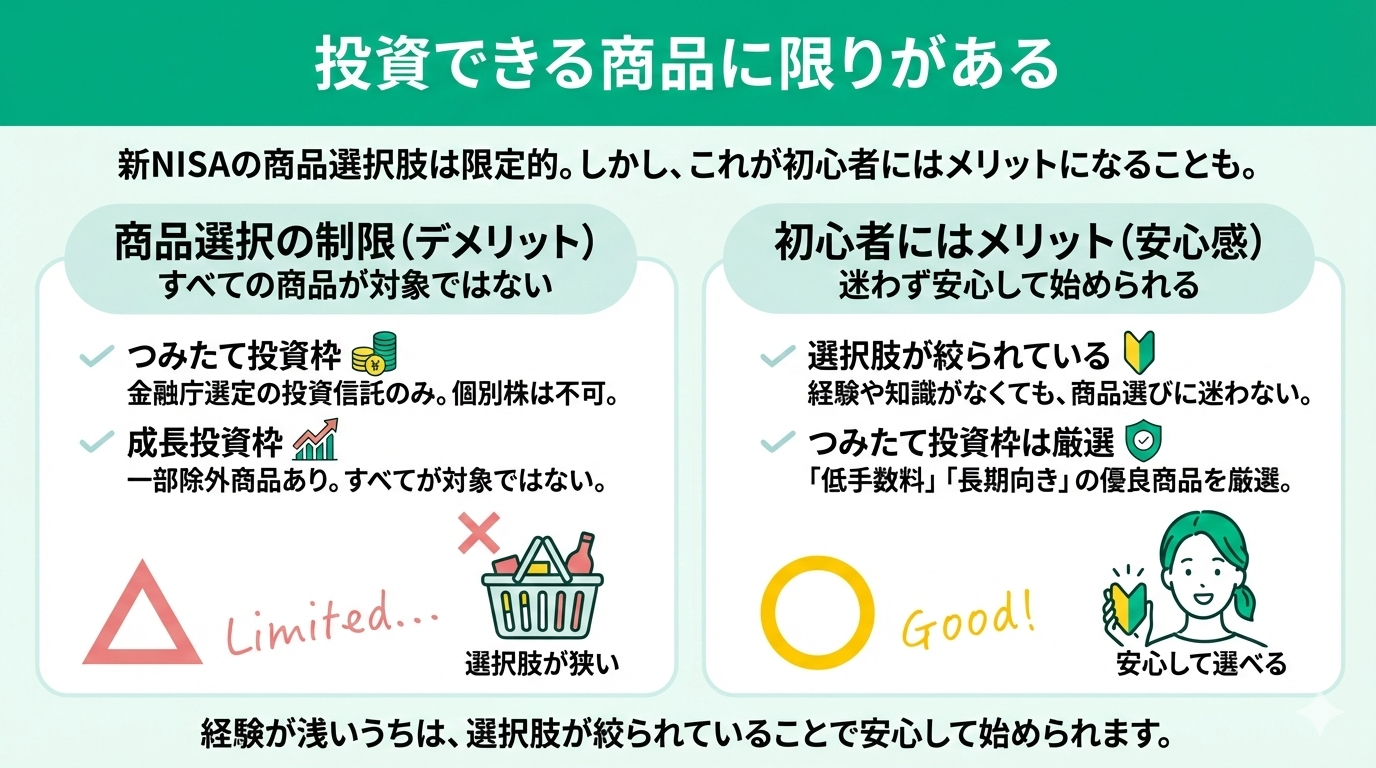

投資できる商品に限りがある

新NISAでは投資できる商品に限りがあることも批判される理由の一つです。

つみたて投資枠では金融庁が選定した投資信託のみが対象で、個別株式や一部の投資信託は購入できません。また、成長投資枠でも一部の商品は除外されており、すべての金融商品が対象ではありません。

しかし、初心者の方はまず投資に慣れることが必要であり、商品を比較できるまでの経験や知識を持っていないため、選択肢が先に絞られていることはメリットかもしれません。

特につみたて投資枠の対象商品は、手数料が低く長期投資に適した優良な投資信託が厳選されており、初心者でも安心して選ぶことができます。

新NISAが気になる方へ。

あなたが今年NISAを始めた場合、将来いくら資産が増える見込みがあるか診断してみませんか?

以下の無料診断を使えば、あなたの条件設定に合わせて将来の資産額や預貯金とどれくらい差がつくのかなどが簡単1分でわかります。

新NISAのメリットを正しく理解しよう

新NISAのメリットを正しく理解することで、この制度を有効活用できるようになります。

新NISAには従来のNISA制度にはなかった多くの改良点があり、投資初心者から上級者まで幅広く活用できる制度設計となっています。

以下では、新NISAの主要なメリットを詳しく解説します。

これらのメリットを理解して、新NISAを活用した資産形成を検討しましょう。

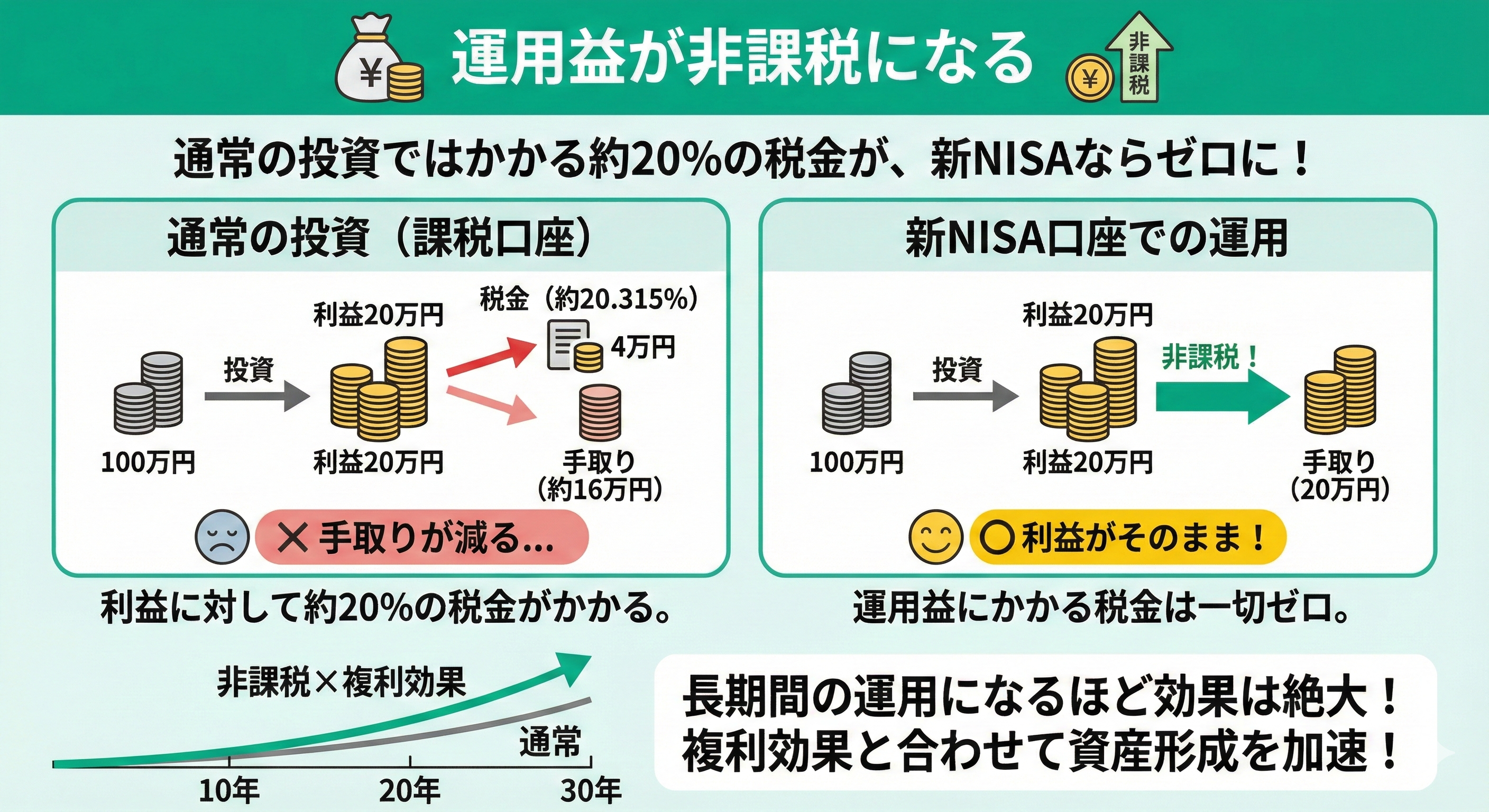

運用益が非課税になる

新NISAのメリットの一つ目は、運用益が非課税になることです。

通常の投資では、株式や投資信託で得た利益に対して20.315%の税金がかかりますが、新NISA口座で運用した場合はこの税金が一切かかりません。

例えば、100万円投資して120万円になった場合、通常なら利益の20万円に対して約4万円の税金がかかりますが、新NISAなら税金はゼロです。

この非課税効果は長期間の運用になるほど大きくなり、利益が出た場合には複利効果を活かした資産形成が可能になります。

特に20年、30年といった長期投資を考えている方にとって、この非課税メリットは非常に大きな価値があります。

- 非課税メリットは理解できたが、どんな商品を選べばいいか分からない

- 投資信託の種類が多すぎて選び方が分からない

そんな方は、マネーキャリアの【NISA無料相談窓口】にご相談ください。

新NISAの専門家(FP)が、あなたのリスク許容度に合わせた最適な商品の選び方をアドバイスいたします。また、長期的な資産形成プランの立て方もアドバイス可能です!

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

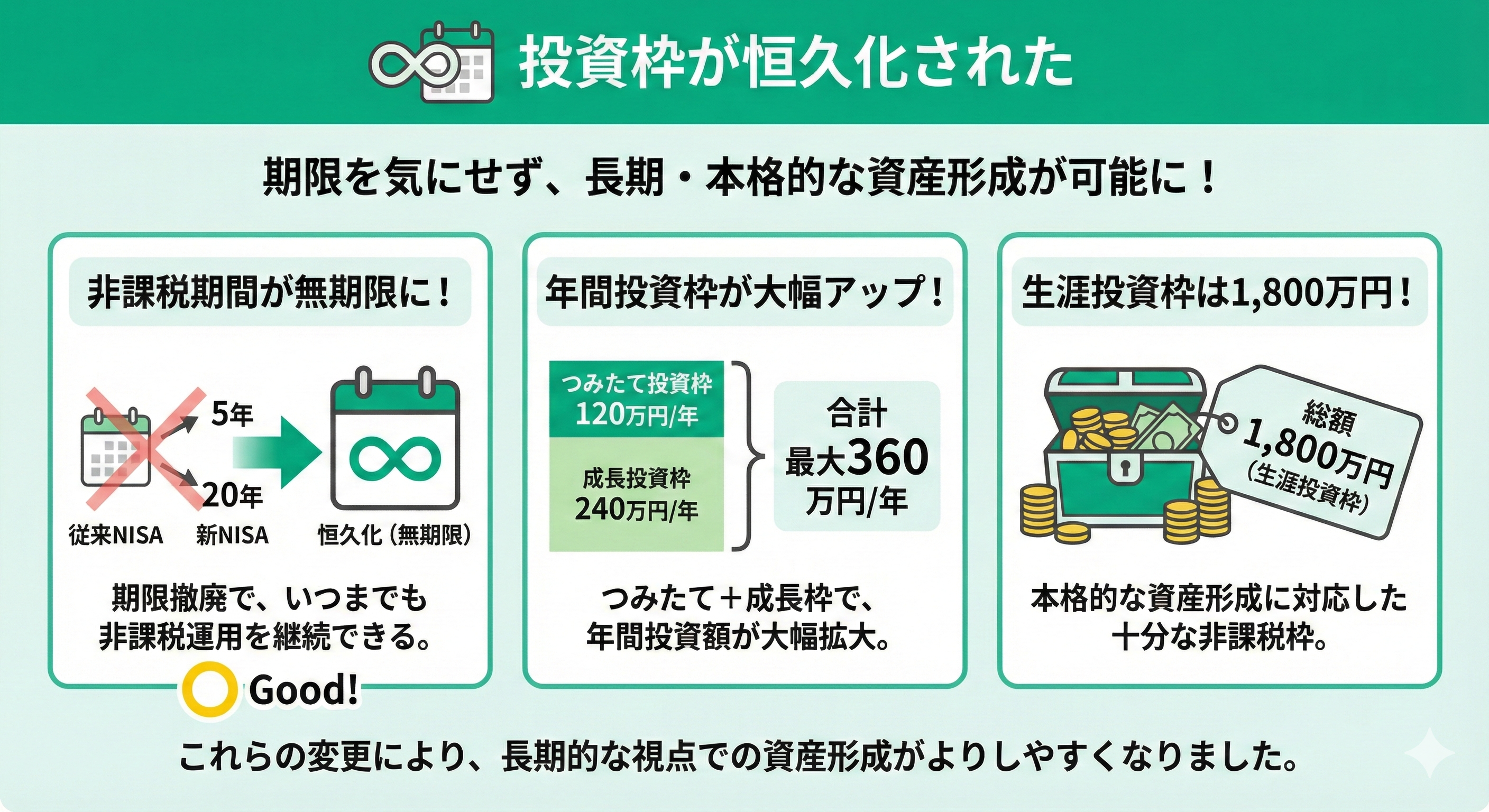

投資枠が恒久化された

新NISAでは投資枠が恒久化され、期限を気にせずに長期投資ができるようになりました。

従来のNISAは投資期間に制限があり、一般NISAは5年、つみたてNISAは20年という上限がありました。

しかし、新NISAでは投資期間の制限が撤廃され、いつまでも非課税で運用を続けることができます。また、年間投資枠も大幅に拡大され、つみたて投資枠が年間120万円、成長投資枠が年間240万円の合計360万円まで投資可能になりました。

さらに、生涯投資枠も1,800万円と大幅に増額され、本格的な資産形成に対応できる制度となっています。

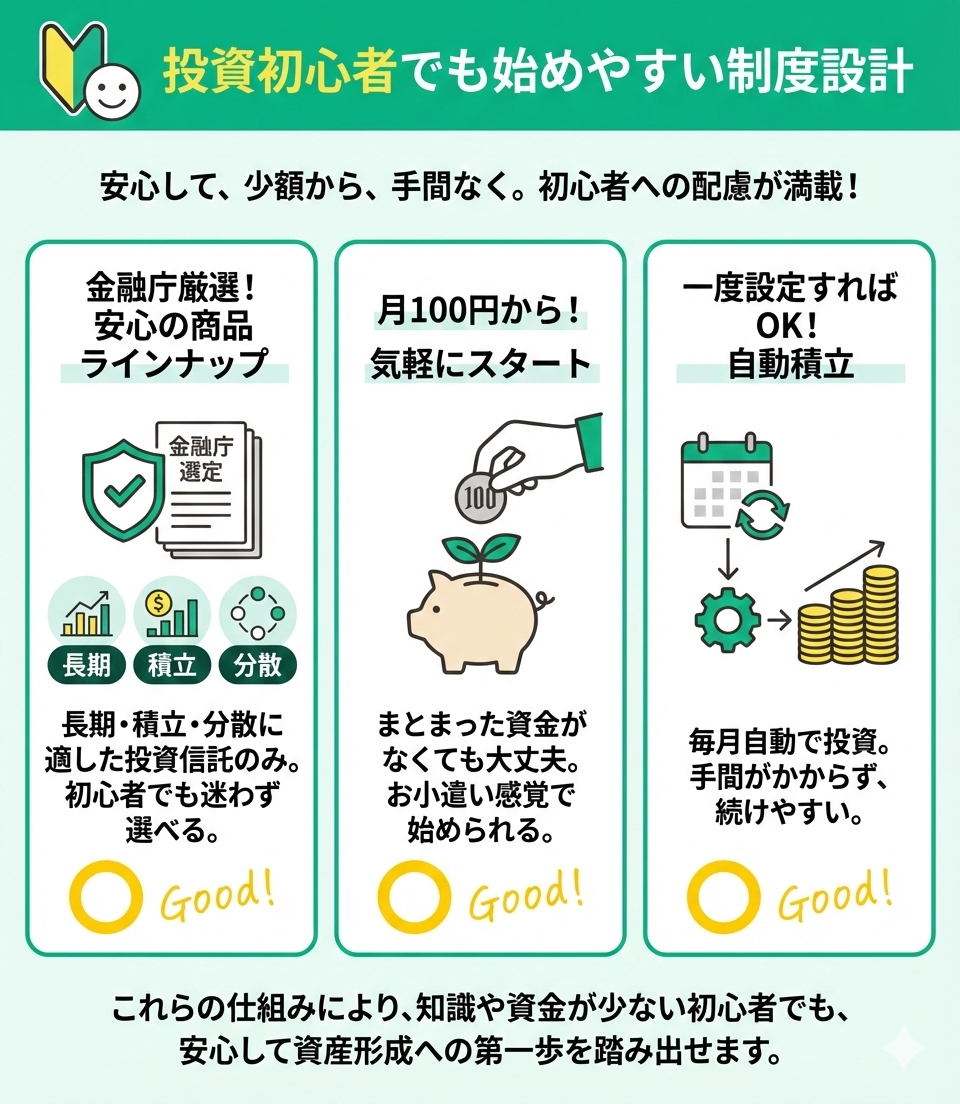

投資初心者でも始めやすい制度設計

新NISAは投資初心者でも始めやすい制度設計になっています。

つみたて投資枠では、金融庁が選定した長期・積立・分散投資に適した投資信託のみが対象となっており、初心者でも安心して商品を選ぶことができます。

また、金融機関によっては月100円程度から投資を始めることができるため、まとまった資金がない方でも気軽にスタートできます。

さらに、自動積立機能を使えば、一度設定するだけで毎月決まった金額が自動的に投資されるため、投資の手間もかかりません。

このように、新NISAは投資経験がない方でも無理なく始められる仕組みが整っています。

新NISAを始めたいけれど、どこから手をつけていいか分からない方はマネーキャリアのオンライン無料相談窓口でNISAの専門家(FP)にご相談ください。

あなたの家族構成や年齢、収入などの情報を元にNISAを始めるためにすべきことを整理いたします。

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方も安心してご相談ください!

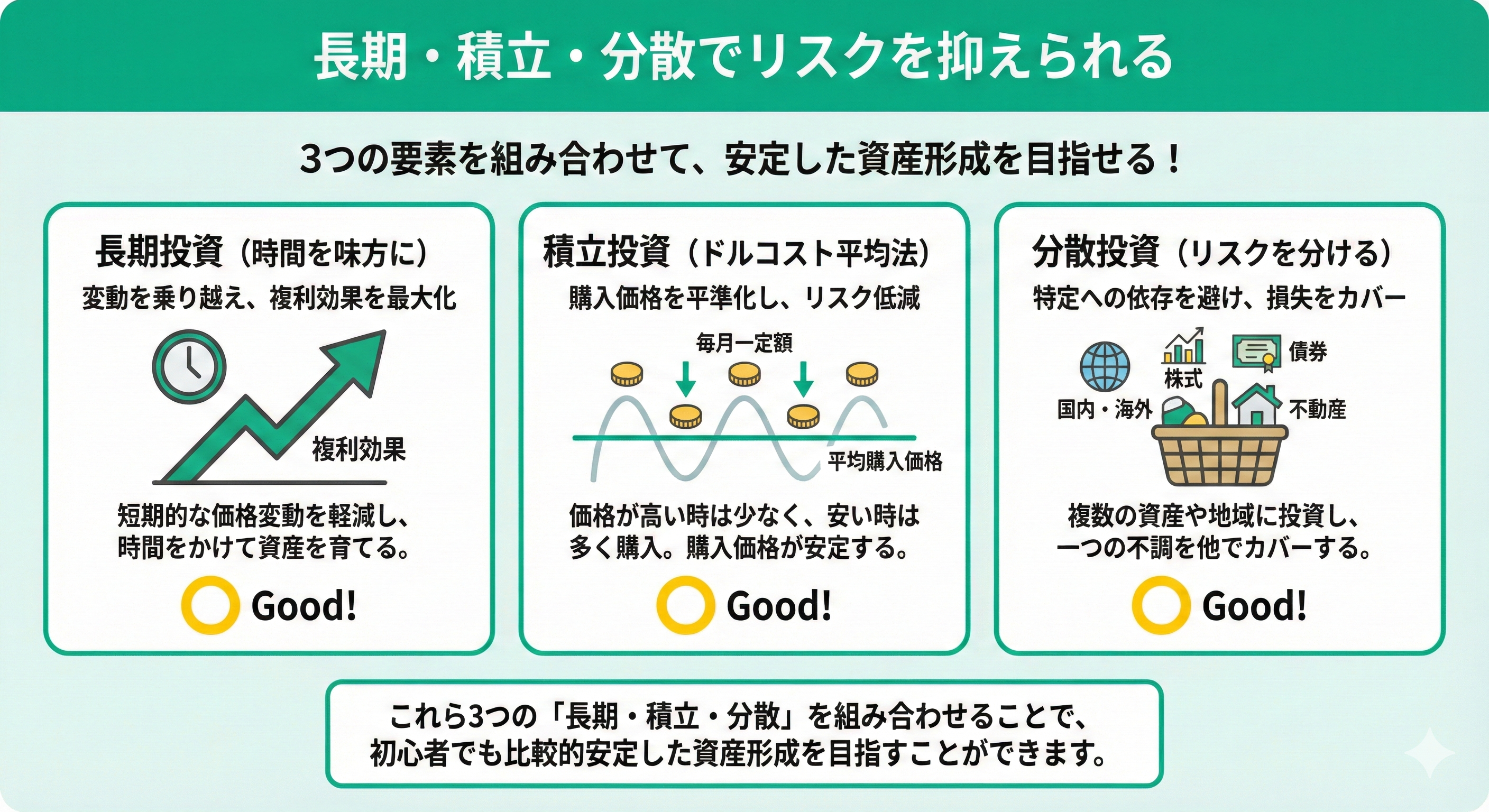

長期・積立・分散でリスクを抑えられる

新NISAでは長期・積立・分散投資によってリスクを抑えた資産形成ができます。

長期投資により、短期的な価格変動の影響を軽減し、複利効果を最大限に活用することができます。

積立投資では、毎月一定額を投資することで「ドルコスト平均法」の効果が得られ、購入価格を平準化する効果が期待できます。

分散投資により、特定の銘柄や地域に偏らない投資を行うことで、リスクを分散させることができます。

これら3つの要素を組み合わせることで、投資初心者でも価格変動リスクを抑えた資産形成を目指すことができるのがNISAの特徴です。

<ワンポイントアドバイス>

長期・積立・分散投資の効果を最大化するには、最低でも10年以上の投資期間を設けることが重要です。短期的な値動きに一喜一憂せず、長期的な視点で投資を続けることが成功の鍵となります。

マネーキャリアの【NISA無料相談窓口】では、専門家(FP)があなたの状況を踏まえて、長期的に資産運用を続けるためのコツや無理のない積立額をアドバイスいたします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

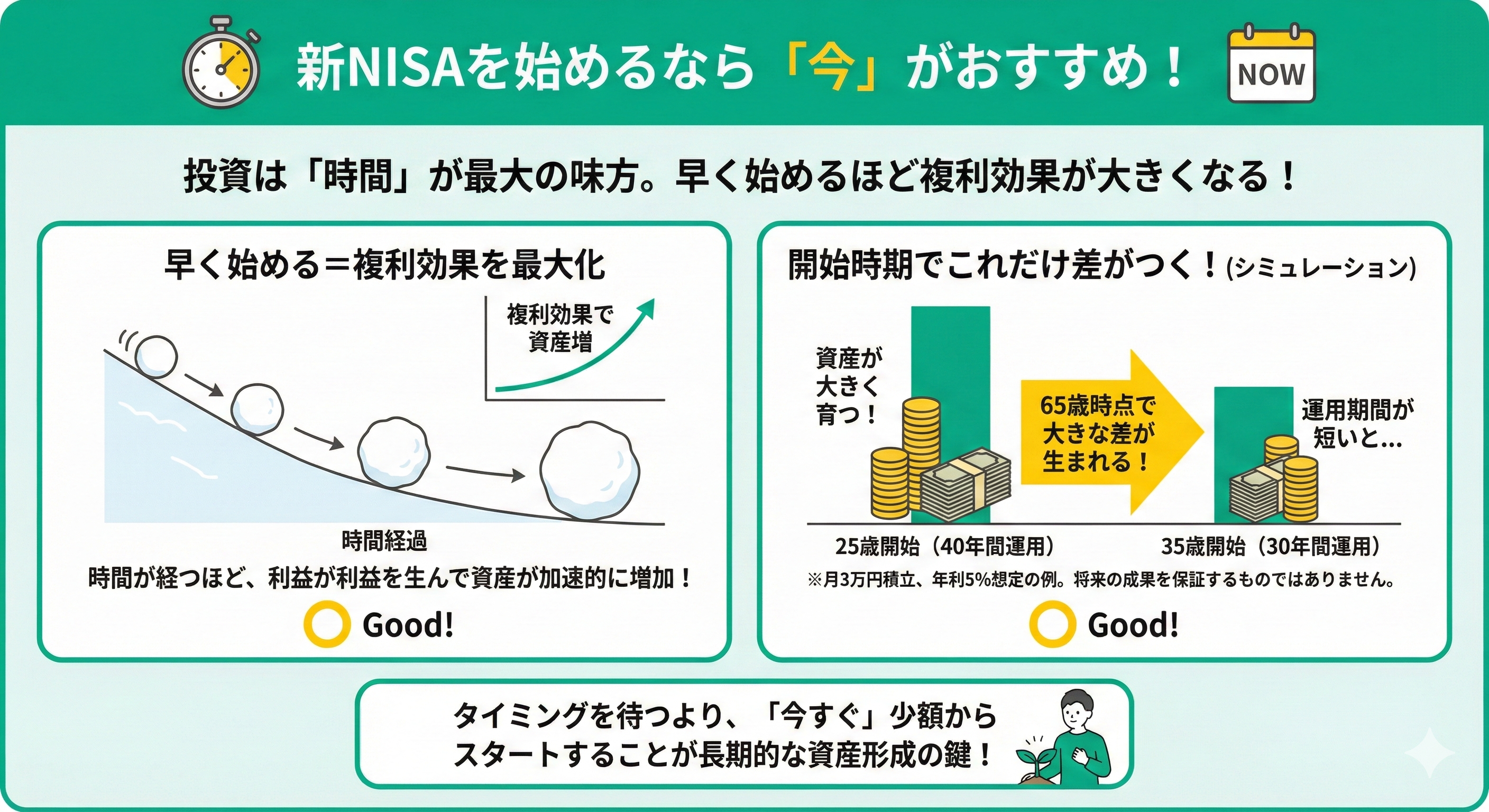

新NISAを始めるなら「今」がおすすめ!

ここまで記事を読んで新NISAを始めたくなった方も多いのではないでしょうか?

新NISAを始めるなら「今」がおすすめです!

投資において重要な要素の一つは「時間」であり、早く始めることで複利効果を活用できる期間が長くなります。

例えば、25歳から月3万円を年利5%で運用した場合と、35歳から同じ条件で運用した場合では、65歳時点で大きな差が生まれます。

また、「投資を始めるのに最適なタイミングを待つ」よりも、「今すぐ少額からでも始める」ことが長期的な資産形成には重要です。

新NISAについてわからないことがある場合は、マネーキャリアの【NISA無料相談窓口】を上手くご活用ください!

相談実績100,000件・満足度98.6%を誇るサービスであり、新NISAの始め方から注意点、商品の選び方や売却のコツまで、幅広くアドバイス可能です!

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽にご相談ください!

▼こんな人はNISA無料相談窓口の活用がおすすめ!

【まとめ】新NISAは怪しくない!自分にあった運用が大切

新NISAは国が制度設計した非課税制度であり、早期に始めることで複利効果による資産形成を行いやすくなります。

一方で、元本割れのリスクはゼロではありませんが、その場合でも長期・分散投資を意識することで、価格変動の影響を抑えることが可能です。

そのうえで、自分に合った銘柄や運用プランを選択することが、将来の資産形成を考えるうえで重要になります。

資産運用で大切なのは、周囲の情報に惑わされず、自身のライフプランに合ったリスク管理を行うことです。

マネーキャリアでは、3,500名以上の専門家から、独自の基準により選ばれた担当者が相談に対応しています。一人ひとりに寄り添い、中立的な視点であなたの投資判断をサポートします。

累計10万件以上の実績に基づき、商品選びから出口戦略まで納得いくまで何度でも無料でアドバイスいたします。