「NISAが話題になっているけれど、今さら始めても手遅れではないか」

「周りはもう始めているのに、今からスタートして本当に資産は増えるのか」

このように、タイミングを逃してしまったのではないかと不安を感じていませんか?

結論から申し上げますと、NISAを始めるのに遅すぎるということは決してありません。むしろ、投資期間が一日でも長いほど複利効果は大きくなるため、迷っている時間こそが一番のもったいない、と言えます。

本記事では、FPの視点から「なぜ今からでもNISAが有効なのか」という根拠と、開始時期に関わらず失敗しにくい堅実なポートフォリオの組み方について具体的に解説します。この記事を読むことで、タイミングに対する迷いが晴れ、ご自身の状況に合わせた最適な資産形成の第一歩を、自信を持って踏み出せるようになるはずです。

監修者ファイナンシャルプランナー

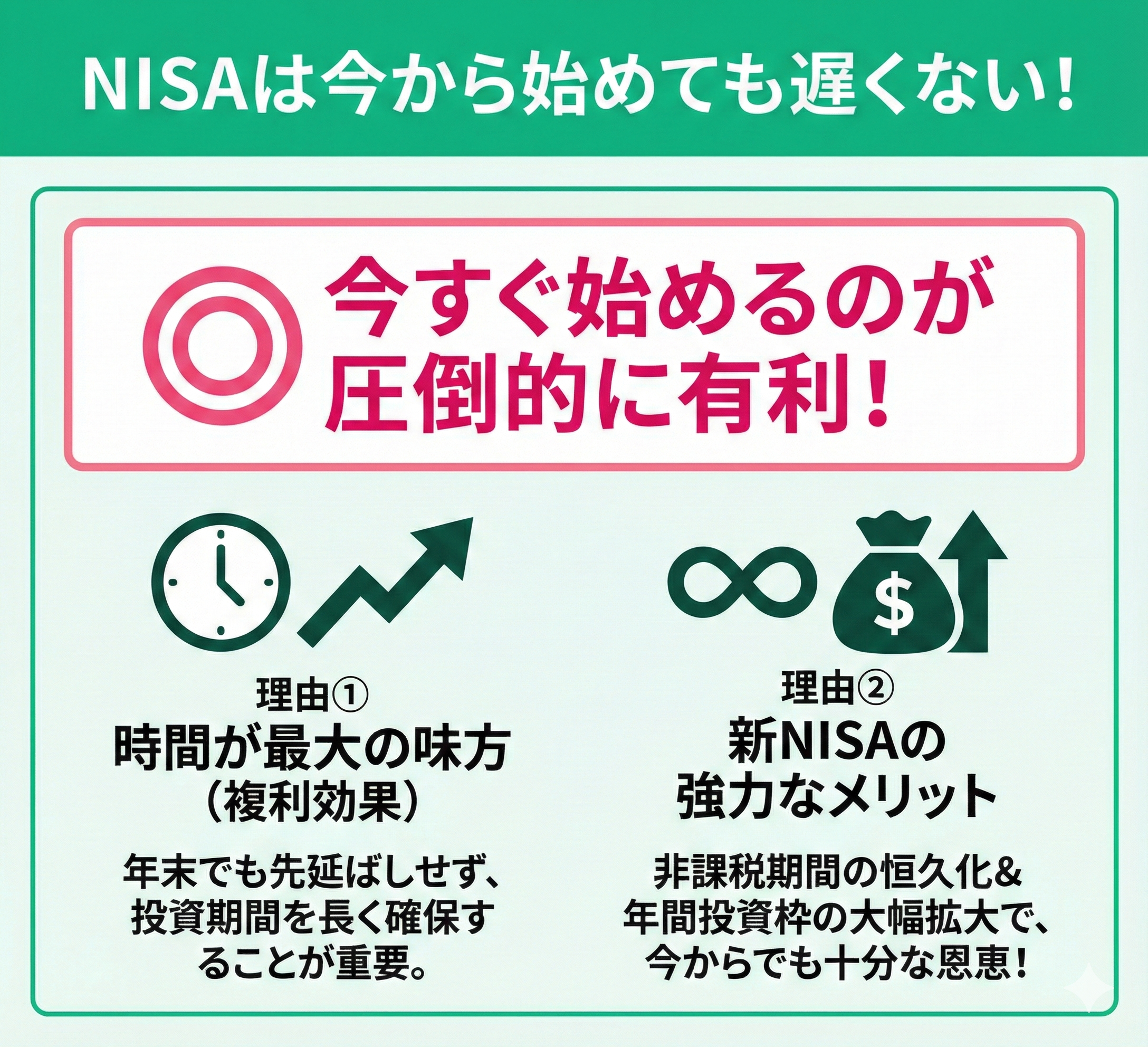

NISAは今から始めても遅くない!【FPの結論】

NISAは今から始めても遅くありません。むしろ投資は「時間」が最も重要な要素であるため、始めるのが早ければ早いほど有利になります。

特に11月や12月など年末が近づいている時期でも、「来年から始めよう」と先延ばしにするより、今から少額でも始める方がメリットは大きいです。

なぜなら、投資は運用期間が長くなるほどお金が増えやすくなる「複利」の効果を活かしやすくなるからです。

また、新NISAは非課税期間が無期限になり、年間の投資枠も拡大されています。そのため、今から始める人でも制度のメリットをしっかり活かすことができます。

「来年1月からキリよく始めよう」と思っていても、気づけば半年、1年と過ぎてしまうのは投資のあるあるです。しかし、福利効果を考えると100円からでも、今日からスタートさせることが後々の余裕へとつながる可能性があります。

銘柄の選び方や損するリスクを減らすためのポイントなど、初心者の方がつまずきやすいポイントについてマネーキャリアのFPに相談しつつ、まずは気楽に新NISAの準備を始めてみましょう。

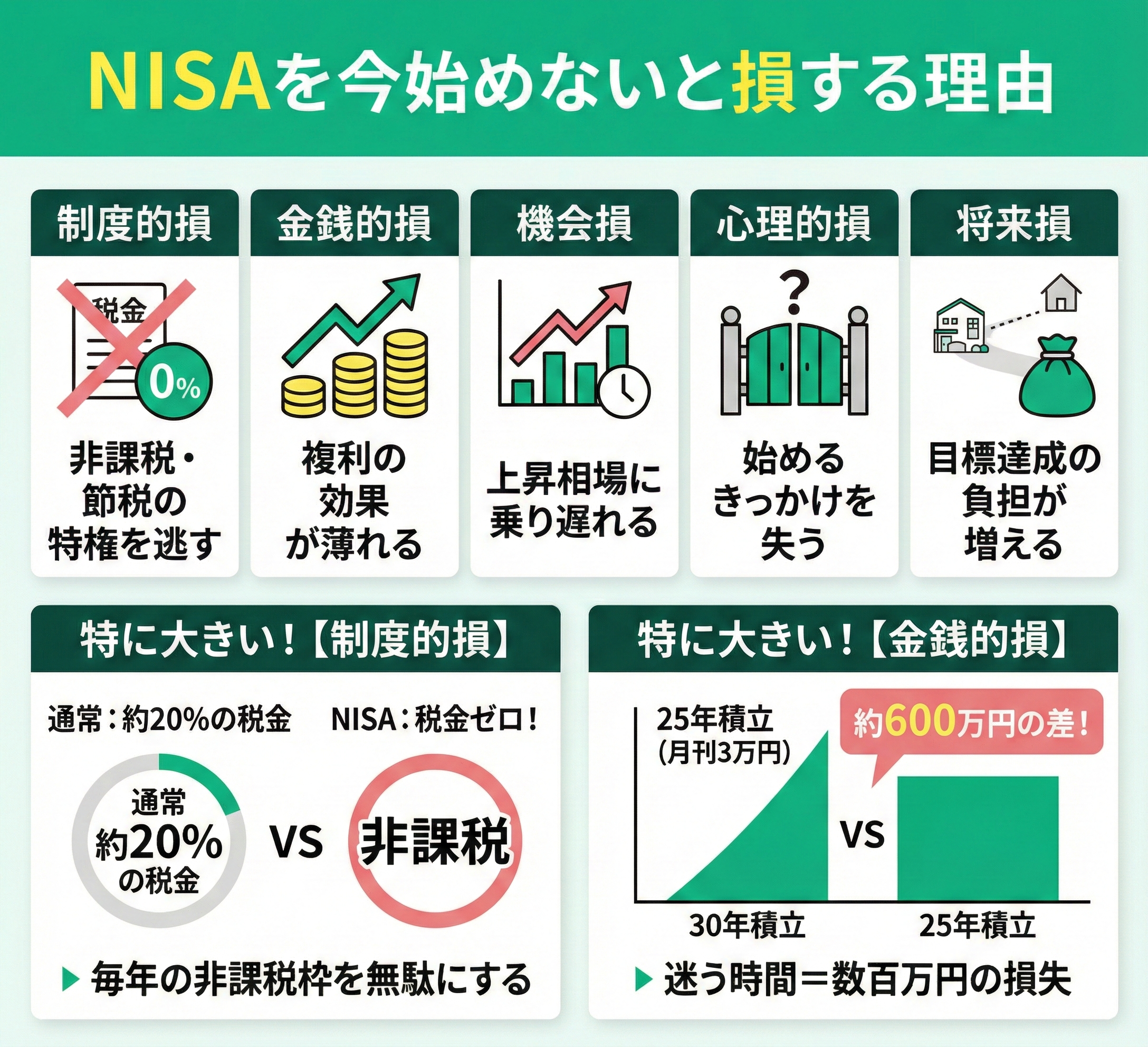

NISAを今始めないと損する理由

NISAを始めるタイミングを先送りにすると、後から取り返しのつかない損をする可能性があります。

- 【制度的損】非課税・節税のチャンスを逃す

- 【金銭的損】複利の効果が薄れる

- 【機会損】上昇相場に乗り遅れる

- 【心理的損】始めるきっかけを失う

- 【将来損】目標達成の負担が増える

中でも特に大きいのが【制度的損】と【金銭的損】です。

NISAでは、通常なら約20%かかる運用益の税金が一切かかりません。この非課税枠を使わないのは、優遇を自ら手放していることに等しいです。また、一年ごとに上限額が設定されているためできるだけ早く投資を行うことが重要です。

さらに、複利の力は「始める時期」で大きく差がつきます。月3万円を30年間積み立てるのと25年間では、最終的な資産額に約600万円もの差が生まれる可能性があり、迷っている時間がそのまま数百万円の差になるかもしれません。

今からNISAを始めるか迷ったらプロ(FP)に無料相談しよう

NISAを今から始めるべきか、あるいはどう活用すべきかお悩みなら、まずはプロであるFPへの無料相談をおすすめします。

NISAには「つみたて投資枠」と「成長投資枠」という2つの枠がありますが、これらをどう使い分けるかに、万人に共通する正解はありません。年齢や年収はもちろん、投資経験やリスクをどこまで許容できるかによって、選ぶべき商品や積立額は千差万別だからです。

例えば、時間を味方につけられる20代と、出口戦略も意識すべき50代とでは、とるべき戦略は全く異なります。さらに、2026年の制度改正で検討されている「未成年口座(18歳未満の非課税枠)」の導入状況によっては、お子様を含めた世帯全体での資金計画も変わってくるでしょう。

インターネット上の一般的な情報だけで判断せず、あなたのライフプランに基づいたあなただけの最適解をFPと一緒に見つけませんか?制度の複雑な判断を専門家に任せることで、より効率的で無駄のない資産形成が実現します。

「今からNISAを始めても遅いかも…」と迷う方は多いですが、実際には今の状況からでも十分に間に合います。

マネーキャリアのFPは、NISAの制度や非課税枠だけでなく、年齢・収入・家計状況を踏まえた最適な投資バランスを提案可能なお金の専門家です。

また、「つみたて投資枠と成長投資枠、どちらをどう使えば良いのか」や「自分の収入に対していくら積み立てるのが現実的か」といった疑問も、あなた専用のシミュレーションで解消できます。

まずは無料相談で、今の自分に最も合った始め方を確認してみましょう。

今からNISAを始めるとどれくらい変わる?運用益をシミュレーション!

今からNISAを始めることで、将来どれくらい資産が増える可能性があるのかを、シミュレーションで確認してみましょう。

年利5%で運用した場合のシミュレーション結果は以下の通りです。

| 運用益 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 月1万円 | 約34万円 | 約166万円 | 約455万円 |

| 月3万円 | 約103万円 | 約497万円 | 約1,366万円 |

| 月5万円 | 約172万円 | 約829万円 | 約2,277万円 |

仮に月1万円の積立を10年続ければ約34万円、月5万円の積立を30年続ければ約2,277万円増える可能性があります。

NISAはiDeCoと異なり、受け取る年齢の制限がありません。平均寿命が85歳程度であることを考えると、70代の方でも10年以上運用できる可能性があります。

このように、少額でも長く続けるほど将来の資産に差が生まれます。まずは月5,000円や1万円など、無理のない金額から始めて積立を続けることが大切です。

失敗しないためのNISA運用方法

NISAで失敗しないためには、正しい運用方法を理解することが重要です。

特に投資初心者の方は、リスクを抑えながら着実に資産を増やせる方法を選ぶことが大切です。

以下では、失敗しないためのNISA運用方法について詳しく解説します。

- まずは「つみたて投資枠」から始める

- 低コストのインデックスファンドを選ぶ

- 相場に左右されずに継続することが最重要

これらのポイントを押さえることで、NISA投資で失敗する可能性を大幅に抑えることができます。

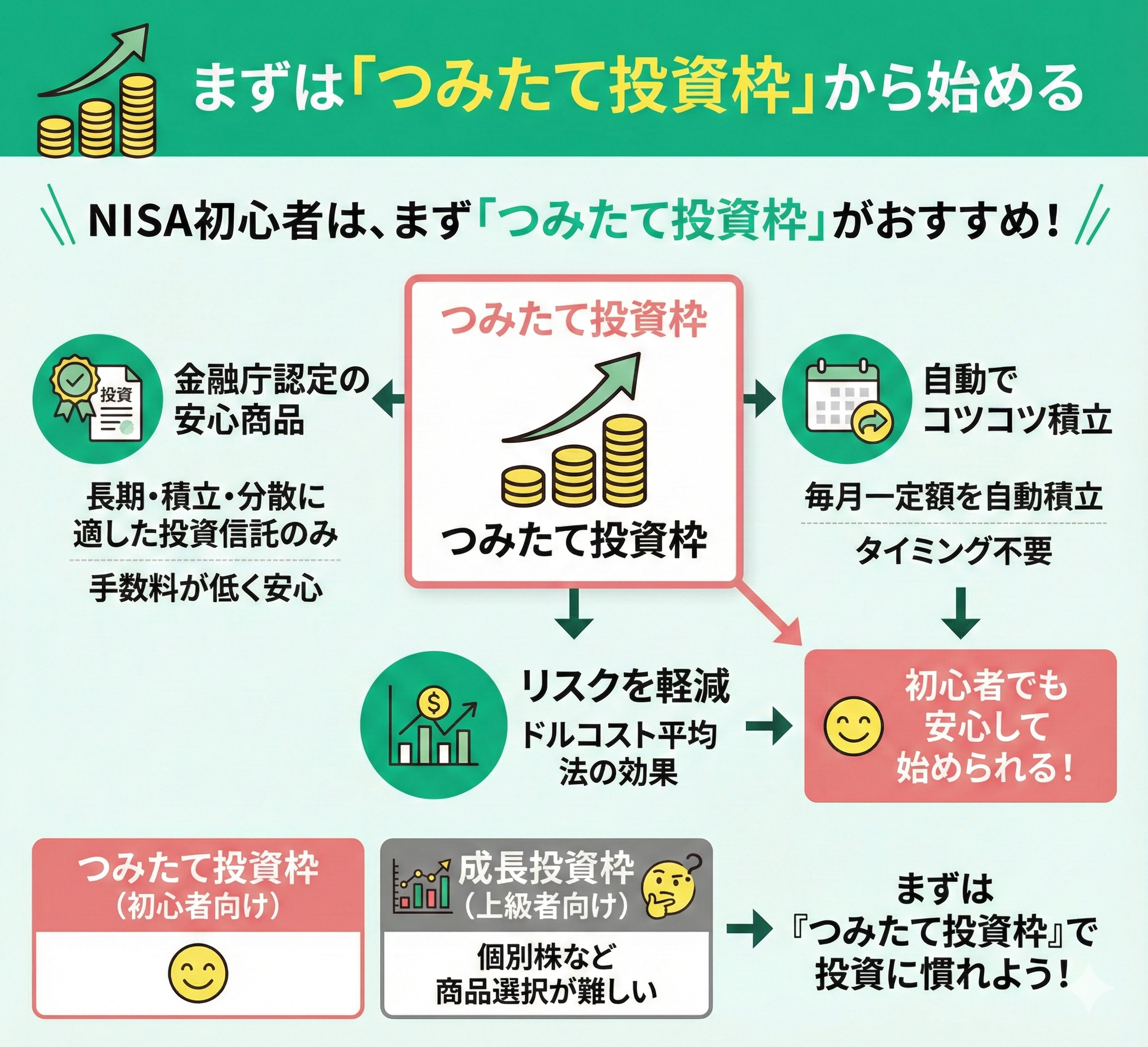

まずは「つみたて投資枠」から始める

NISA初心者は、まず「つみたて投資枠」から始めることをおすすめします。

つみたて投資枠は年間120万円まで投資でき、金融庁が認定した長期・積立・分散投資に適した投資信託のみが対象となっています。

これらの商品は販売手数料が無料で、信託報酬も低く設定されているため、初心者でも安心して選ぶことができます。

また、毎月一定額を自動で積み立てる仕組みなので、投資タイミングを考える必要がなく、ドルコスト平均法の効果により価格変動リスクを軽減できます。

成長投資枠は個別株式なども選択できますが、初心者には商品選択が難しいため、まずはつみたて投資枠で投資に慣れることが重要です。

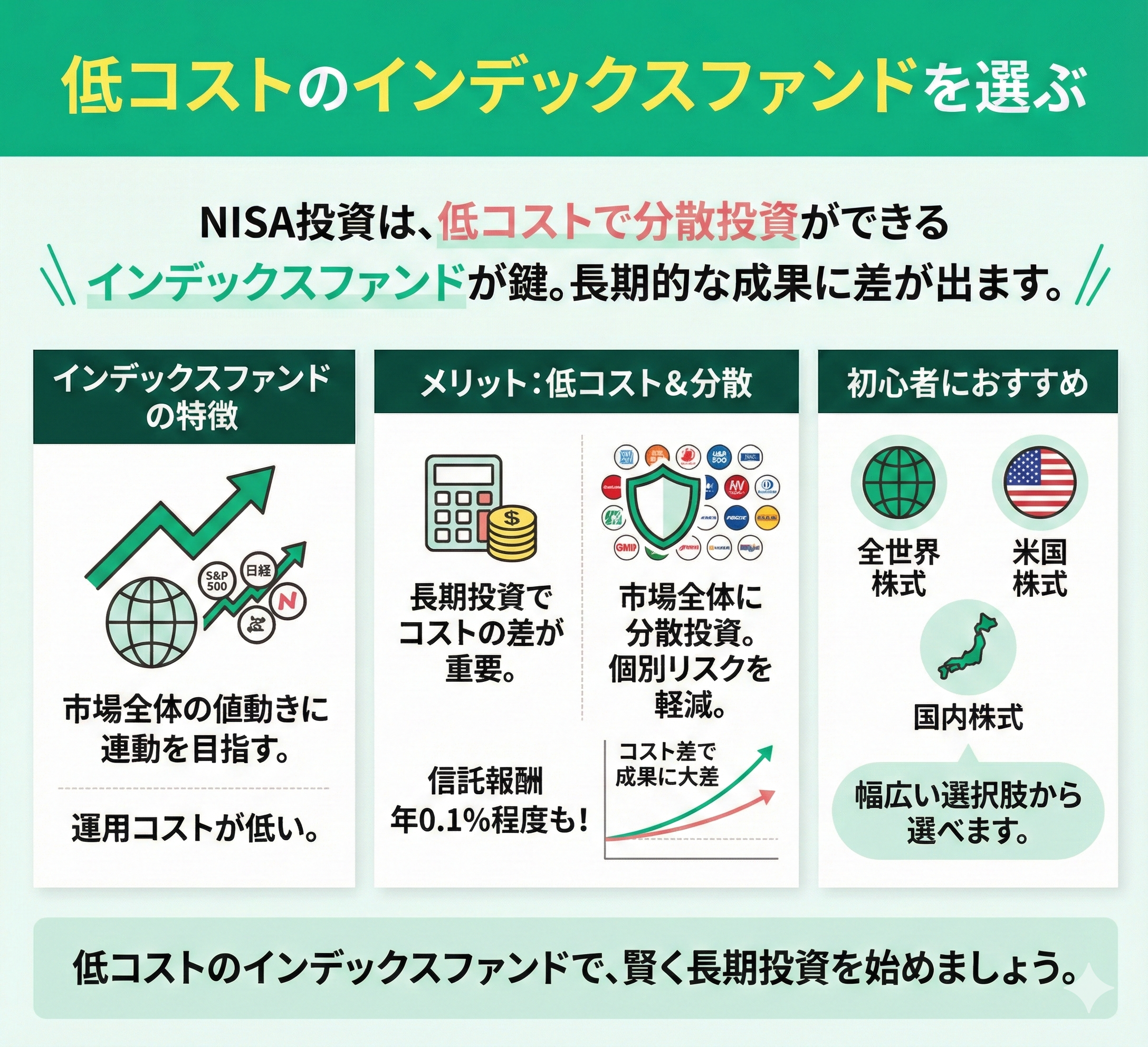

低コストのインデックスファンドを選ぶ

NISA投資では、低コストのインデックスファンドを選ぶことが重要です。

インデックスファンドは、日経平均株価やS&P500などの株価指数と同じ値動きを目指す投資信託で、運用コストが低いという特徴があります。

信託報酬が年0.1%程度の商品も多く、長期投資においてコストの差は運用成果に大きく影響します。

また、インデックスファンドは市場全体に分散投資するため、個別企業のリスクを軽減できるメリットもあります。

初心者におすすめのインデックスファンドとしては、全世界株式や米国株式、国内株式のインデックスファンドが挙げられます。

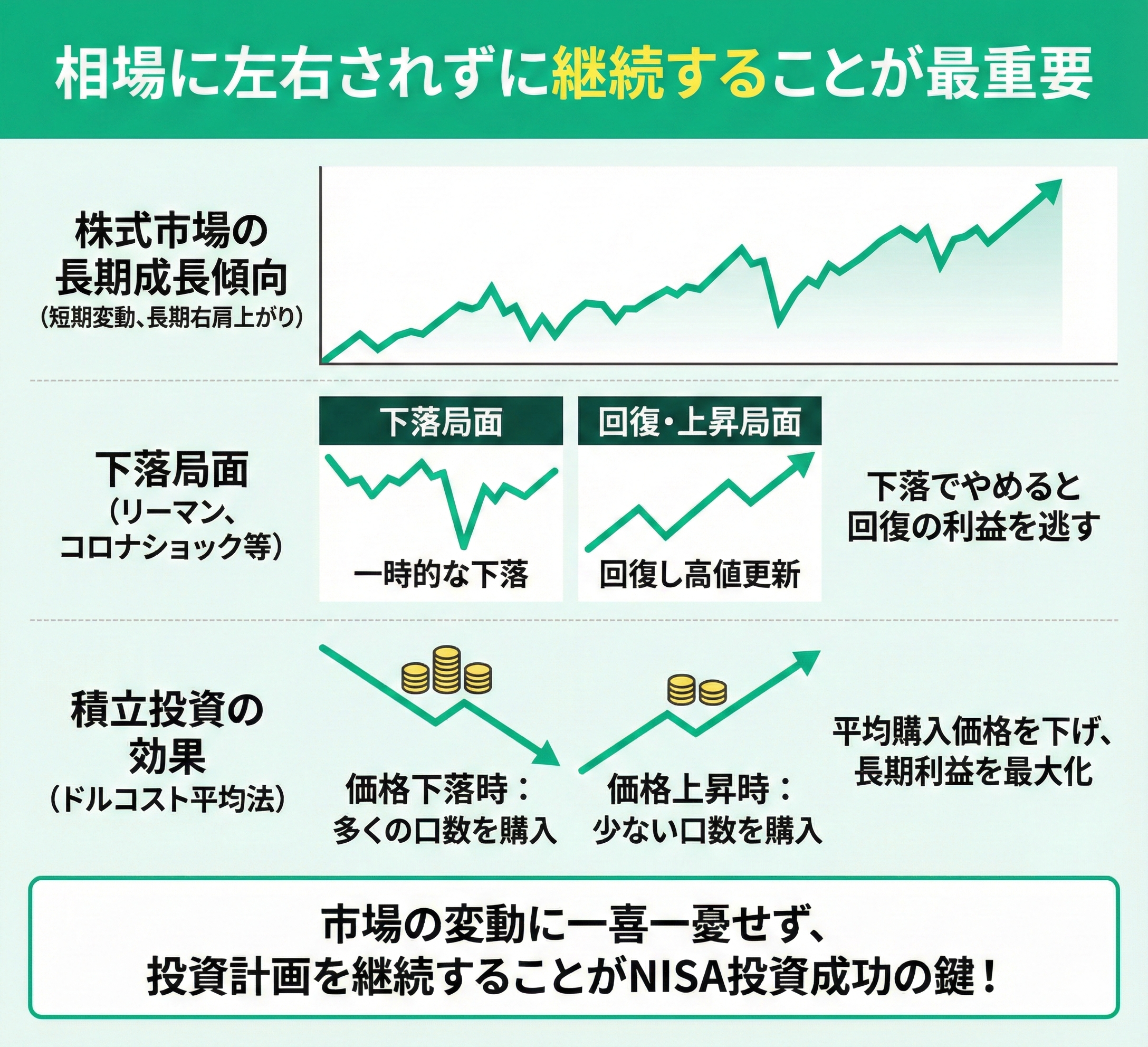

相場に左右されずに継続することが最重要

NISA投資で最も重要なのは、相場に左右されずに継続することです。

株式市場は短期的には大きく変動しますが、長期的には成長する傾向があります。

例えば、2008年のリーマンショックや2020年のコロナショックなど、大きな下落局面でも、その後回復し新たな高値を更新しています。

下落局面で投資をやめてしまうと、その後の回復による利益を逃してしまう可能性があります。また、積立投資では下落時により多くの口数を購入できるため、長期的には平均購入価格を下げる効果があります。

市場の変動に一喜一憂せず、設定した投資計画を継続することが、NISA投資成功の鍵となります。

ここまで読んで、「長く続けることが何より大切なんだ」と理解できたのではないでしょうか?

ただ、実際には相場の下落時に不安になり、積立を止めてしまう方も少なくありません。

そこでマネーキャリアのFPにご相談いただくと、あなたの目的や家計状況を踏まえて「どの程度のリスクなら安心して続けられるか」を客観的に整理いたします。

一人で悩まず、専門家と一緒に“続けられる投資”の形を見つけていきましょう。

最適なNISAのポートフォリオの組み方!あなたはどのタイプ?

NISAで成功するためには、自分に合ったポートフォリオを組むことが重要です。

ポートフォリオとは、複数の投資商品を組み合わせた資産の構成のことで、リスクとリターンのバランスを調整する役割があります。

以下では、代表的な3つのタイプについて詳しく解説します。

| タイプ | 株式比率 | 債券比率 | 向いている人 |

|---|---|---|---|

| 成長重視型 | 80-90% | 10-20% | 20-30代、高リスク許容度 |

| バランス型 | 60-70% | 30-40% | 30-40代、中リスク許容度 |

| 安定型 | 40-50% | 50-60% | 50代以降、低リスク許容度 |

成長重視型は高いリターンを期待できる一方でリスクも大きく、安定型はリスクを抑える代わりにリターンも控えめになります。

バランス型は両者の中間で、多くの方に適したポートフォリオと言えます。

ただし、上記の向いている人の特徴は一般化されたものであるため、あくまで運用時の基準として考えて、実際に運用する際は自分の状況に合わせて微調整することが重要です。

NISAは今からでも遅くない!むしろ今がベスト【まとめ】

この記事では、新NISAのメリットや基本的な運用の考え方について解説してきました。これらを踏まえ、NISAで資産形成を進めるうえで押さえておきたいポイントは以下の通りです。

- 思い立った日が始め時:スタートを先延ばしにすると、時間を味方につける複利効果や非課税メリットを享受し損ねてしまいます。

- 王道は「つみたて投資枠」:まずは低コストのインデックスファンドを選び、長期的な成長を目指しましょう。

- 自分に合ったリスク管理:ご自身のリスク許容度に見合ったポートフォリオを組むことが、暴落時の狼狽売りを防ぎます。

- 長期継続こそが最重要:一時的な相場変動に一喜一憂せず、淡々と積み立てを続けることが成功への近道です。

とはいえ、数ある投資信託の中から自分に合った商品を選び、リスクを考えながら運用を続けるのは、投資初心者にとって簡単ではありません。判断に迷ったまま始めてしまうと、相場が下がったときに不安になり、途中でやめてしまうケースもあります。

そこで活用したいのが、お金のプロに相談できるマネーキャリアの無料相談窓口です。

マネーキャリアでは、家計状況や将来のライフプランを踏まえたうえで、無理のない投資の始め方や資産形成の進め方をアドバイスします。相談料は完全無料なので、投資を始める前に一度プロの意見を聞いてみたい方は、ぜひ気軽に利用してみてください。