「発達障害(ADHD・ASD)があると保険へ入れない?」

「発達障害の子どもは将来に備えてどんな保険を選べばいい?」

このような不安を抱えている方も多いのではないでしょうか。

しかし、発達障害があることだけを理由に、生命保険や医療保険へ加入できないとは限りません。保険会社は総合的な審査によって判断しているため、同じ発達障害でも加入できるケースと難しいケースがあります。

審査基準がわかれば、発達障害(ADHD・ASD・SLD・知的障害)の方が保険へ加入できる可能性が判断しやすくなるのです。そこで、

- 発達障害と診断されたが生命保険・医療保険へ加入できるか知りたい方

- 発達障害を持つ子どもの将来に備え学資保険や生命保険の選び方を知りたい方

が本記事を読めば、自分や家族の状況に合った保険の選び方や、加入できなかった場合の対処法も判断できるようになります。

- 発達障害でも生命保険・医療保険へ加入できる可能性があるケース

- 保険会社が審査で重視するポイントと告知時の注意点

- 発達障害でも検討しやすい保険の種類と選び方

- 加入が難しい場合に検討したい共済や公的制度

「自分は加入できない」と自己判断してしまうと、本来加入できる保険を見逃してしまう可能性があります。

発達障害を理由に保険加入で悩んだ時は、保険の専門家であるFPへ相談してみるのも解決方法の1つです。

発達障害があると「保険は無理かもしれない」と思い込み、相談せずに諦めてしまう方は少なくありません。

自己判断で選択肢を狭める前に、現在の状況で加入できる可能性がある保険を確認することが大切です。

監修者ファイナンシャルプランナー

この記事の目次

- 発達障害(ADHD・ASD)でも生命保険・医療保険へ加入できる可能性はある

- 保険加入の可否を左右する3つの要因

- 保険会社が審査で重視するポイント

- ADHD・ASD・SLD・知的障害で保険加入時に注意したいポイント

- ADHDの場合

- ASD(自閉スペクトラム症)の場合

- SLD(学習障害)の場合

- 知的障害を伴う場合

- 発達障害で保険加入が加入しやすいケース・難しくなるケース

- 加入しやすいケース

- 加入が難しくなるケース

- 発達障害で保険加入時によく聞かれる告知内容

- 保険会社が確認する主な告知内容

- 告知義務違反になるケース

- 発達障害でも加入しやすい保険の種類

- 定期保険(掛け捨て型生命保険)

- 医療保険

- がん保険

- 学資保険

- 貯蓄型保険

- 共済

- 大人の発達障害と子どもの発達障害では保険の考え方が異なる

- 本人が大人になってから加入する場合

- 子どものために親が加入する場合

- 発達障害の方が保険を選ぶときのポイント

- 複数社を比較する

- 引受基準緩和型保険も検討する

- FPへ相談するメリット

- 発達障害で通常の保険へ加入できなかった場合の対処法

- 共済を検討する

- 公的制度を活用する

- 発達障害の保険加入に関するよくある質問

- 障害者手帳があると加入できませんか?

- 就職後・大人になって発達障害と診断された場合でも加入できますか?

- 子どもの発達障害は親が加入する生命保険にも影響しますか?

- 発達障害があっても団体信用生命保険(団信)へ加入できますか?

- 発達障害でも生命保険・医療保険へ加入できる可能性のまとめ

発達障害(ADHD・ASD)でも生命保険・医療保険へ加入できる可能性はある

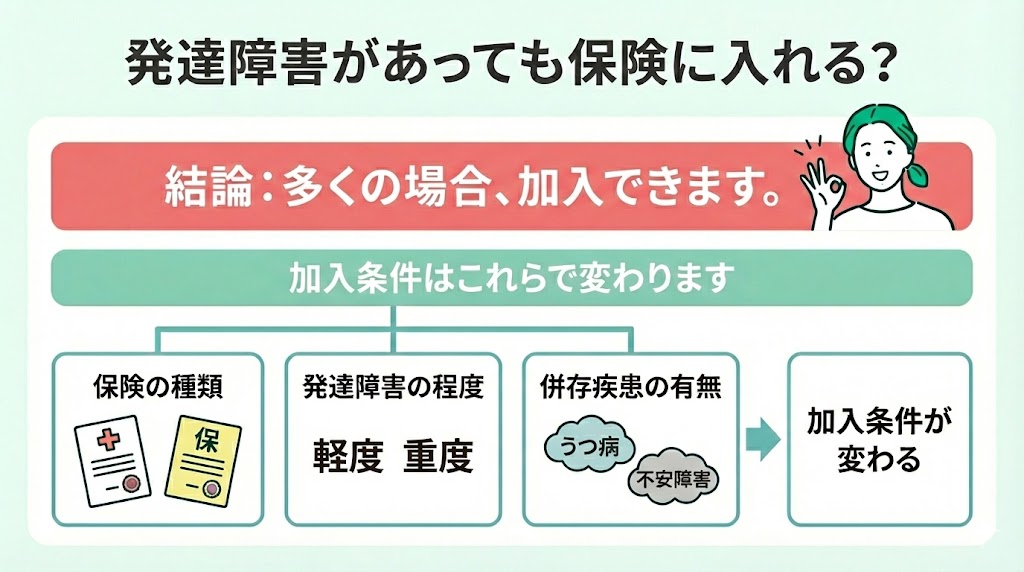

発達障害と診断されていることだけを理由に、生命保険や医療保険の加入を断られることはありません。保険会社は診断名だけで判断するのではなく、様々な症状から総合的に審査します。

そのため、同じ発達障害でも、保険会社や保険商品の引受基準により、加入審査の結果が同じになるとは限りません。

ここでは、保険加入の可否を左右する要因と審査ポイントを解説します。

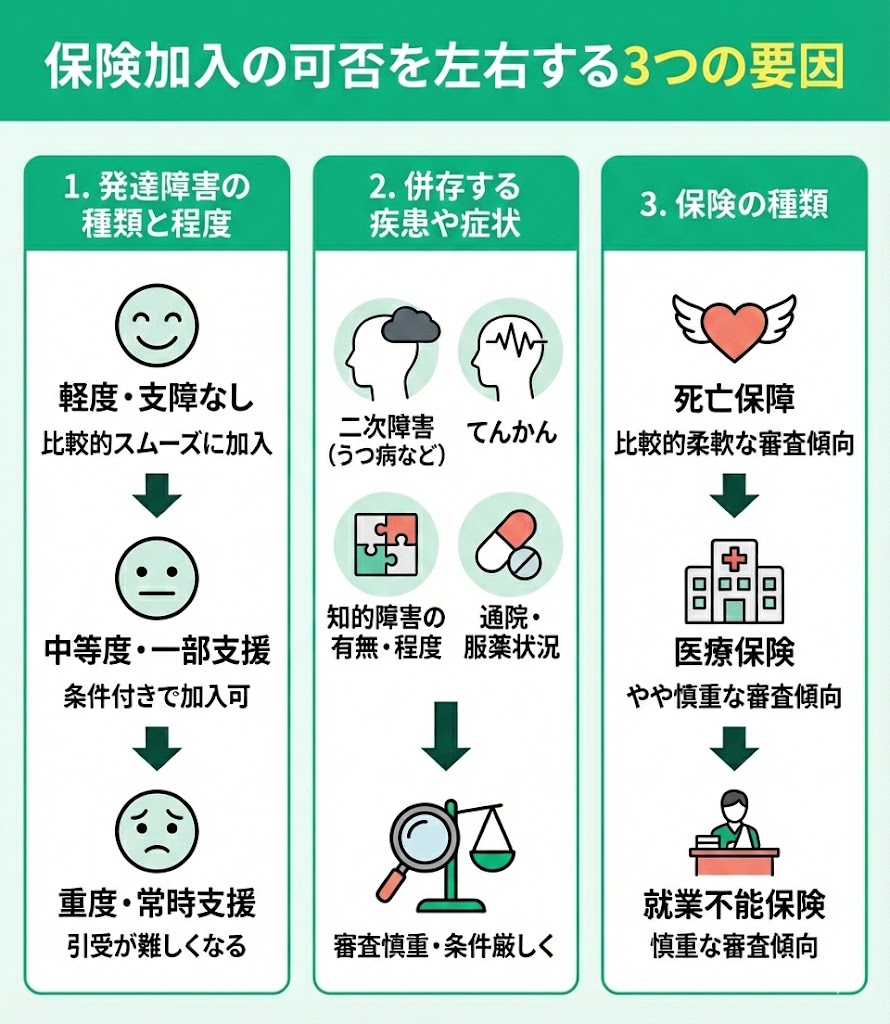

保険加入の可否を左右する3つの要因

発達障害のある方の保険加入では、主に以下の3つの要素によって、加入のしやすさが変わることがあります。

1. 発達障害の種類と程度

・軽度で日常生活に支障がない:比較的スムーズに加入できることが多い

・中等度で一部支援が必要:商品や条件によっては条件付きで加入できる場合がある

・重度で常時支援が必要:引受が難しくなるケースがある

2. 併存する疾患や症状

発達障害に加えて、以下のような疾患・症状がある場合は、審査が慎重になり加入条件が厳しくなることがあります。二次障害(うつ病・不安障害など)、てんかんの合併、知的障害の有無と程度(重いほど難しくなる傾向)、これらに対する通院・服薬状況

3. 保険の種類

・死亡保障:比較的加入しやすい

・医療保険:審査がやや厳しい

・就業不能保険:最も審査が厳しい

保険会社が審査で重視するポイント

保険会社が加入可否を判断する審査で重視するのは、以下の内容です。

- 現在の健康状態

- 通院・服薬状況

- 症状の安定性

- 就労・就学状況

- 日常生活への支障の有無

上記を総合的に確認し、将来の保険金・給付金の支払いリスクを踏まえて審査しています。

また、発達障害に加えてうつ病や不安障害、てんかんなどの併存疾患がある場合は、その治療状況や経過も審査の対象です。

保険会社によって引受基準や告知項目は異なります。そのため、1社で加入が難しかったとしても、他社では加入できるケースは少なくありません。

発達障害で保険加入を諦める前に、症状に合わせて加入できる可能性のある保険を探すことが大切です。

保険会社が知りたいのは「発達障害という診断名」だけではありません。

現在の症状や治療状況によって判断が変わるため、「加入できない」と決めつけず、まずは加入できる可能性を確認してみましょう。

とくに、発達障害があるからといって、独断で加入する保険を決めてしまうと保証の過不足や高い保険料を払わなくてはならないリスクもあるので、まずは保険のプロに無料相談してみましょう。

ADHD・ASD・SLD・知的障害で保険加入時に注意したいポイント

発達障害には、ADHD(注意欠如・多動症)やASD(自閉スペクトラム症)、SLD(限局性学習症)などの種類があります。

ここでは、発達障害で保険に加入する際の注意ポイントとして、発達障害の種類ごとに確認されやすいポイントを解説します。

ADHDの場合

ADHD(注意欠如・多動症)は、不注意・多動性・衝動性を主な特徴とする発達障害です。

保険加入時は、現在の症状だけではなく、通院や服薬の有無、症状が安定しているかなどを確認します。

また、ADHDでは不安障害やうつ病などの二次障害を併発するケースもあります。その場合は発達障害だけでなく、併存疾患の治療状況や経過も審査の対象です。

一方、症状が安定し、日常生活や就業・就学に大きな支障がない場合は、生命保険や医療保険へ加入できるケースもあります。

ただし、加入可否は保険会社ごとの引受基準によって異なるため、複数社を比較することが大切です。

ASD(自閉スペクトラム症)の場合

ASD(自閉スペクトラム症)は、対人コミュニケーションや社会性、こだわりの強さなどに特性がみられる発達障害です。日常生活への支障の程度や、支援の必要性などが保険会社の審査基準に該当します。

また、ASDで不安症状やうつ症状などの二次障害を併発し、通院や服薬履歴がある場合は、正しく告知しなければなりません。

現在の治療状況や生活状況を踏まえて総合的に判断されるため、保険会社によって審査結果が異なることがあります。

SLD(学習障害)の場合

SLD(限局性学習症)は、読み書きや計算など特定の学習分野に困難がある発達障害です。

知的能力全体に問題があるわけではなく、SLD単独であれば、保険加入へ大きく影響しないケースもあります。

ただし、ADHDやASDなど他の発達障害を併発している場合は、保険の加入審査に影響しないとは言えません。現在の症状や通院・服薬状況が、審査内容に含まれるからです。

そのため、SLDと併発症状によっては、保険への加入を断られたり条件付きの加入となったりする場合があります。

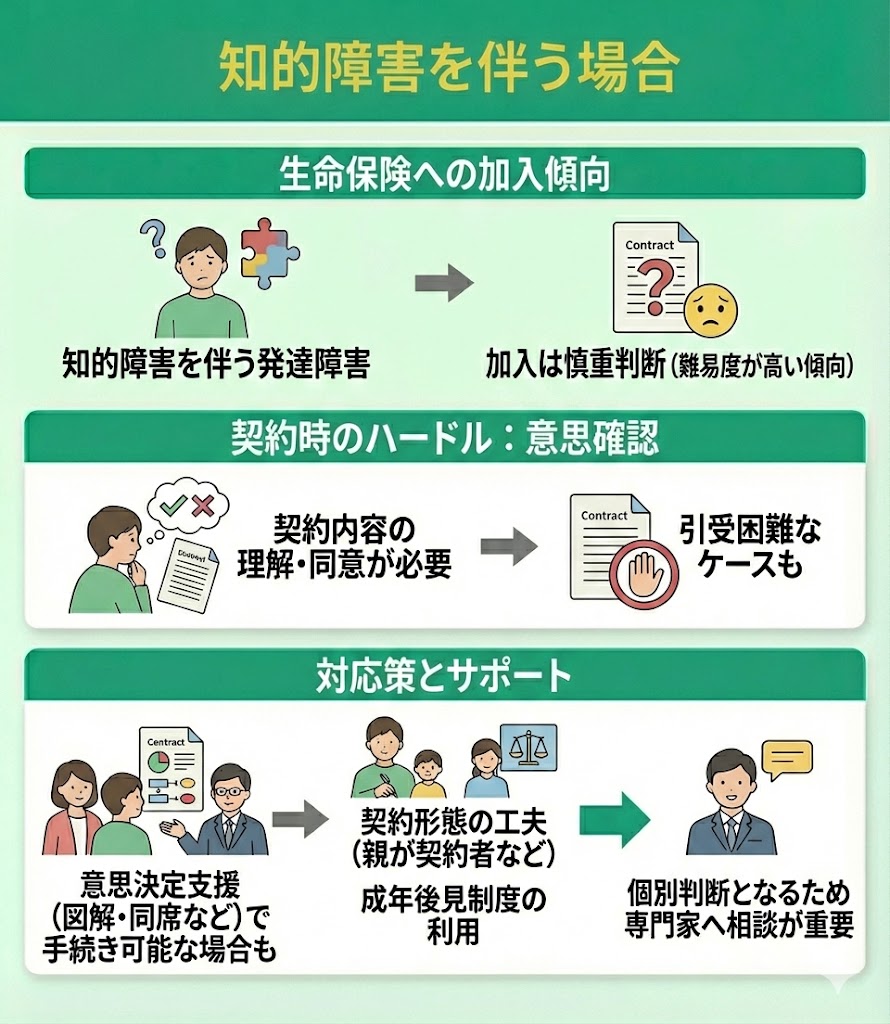

知的障害を伴う場合

知的障害を伴う場合は、障害の程度や日常生活の自立度、継続的な介助や支援の有無などが確認されることがあります。また、てんかんなどの併存疾患がある場合は、その治療状況も告知が必要です。

一般の生命保険や医療保険では加入が難しいケースもありますが、保険会社や保険商品によって引受基準は異なります。

一般の保険だけで判断せず、共済や引受基準緩和型保険なども含めて、視野を広げて選択していくことが大切です。

「ADHDだから加入できない」「知的障害があるから難しい」と自己判断するのはおすすめできません。

まずは、現在の状況で加入できる保険があるかを確認することが大切です。

発達障害で保険加入が加入しやすいケース・難しくなるケース

発達障害と診断されても、生命保険や医療保険に入れないとはかぎりません。症状や通院状況など、様々な状況をもとに、慎重に審査が行われ加入可否が決まるからです。

ここでは、加入しやすいケースと加入が難しくなるケースで、それぞれの特徴を解説します。

加入しやすいケース

発達障害があっても、以下に該当するケースでは生命保険や医療保険に加入できる可能性があります。

- 症状が安定している

- 日常生活に大きな支障がない

- つ病や不安障害などの併存疾患がない

- 仕事・学校生活で大きな支障がなく過ごせている

- 通院や投薬治療が終了している

ただし、保険会社ごとに引受基準は異なるため、加入できるかどうかは個別に判断されます。そのため、発達障害と診断され、加入できる保険を選ぶ時は、慎重な選択が欠かせません。

加入が難しくなるケース

症状が不安定な場合や治療開始直後の場合は、保険会社が慎重に審査する傾向があります。

また、以下のようなケースでは、生命保険や医療保険への加入が難しくなると考えられます。

- 入退院を繰り返している

- 重度のうつ病・不安障害などの精神疾患を併発している

- 日常生活で継続的な支援を必要としている

ただし、一般の生命保険や医療保険で加入が難しかったとしても、それですべての選択肢が絶たれたわけではありません。

保険会社が定める引受基準の違いから、他の保険会社や引受基準が異なる保険、共済などで加入できるケースもあります。1社の審査結果だけで諦めず、自分に合った選択肢を探すことが大切です。

保険会社の審査基準は一般公開されていません。そのため、発達障害で保険を探す方は、1社で断られたら諦めてしまいがちです。

発達障害で保険を探す際は、自己判断で諦める前に複数の選択肢を比較することをおすすめします。

発達障害で保険加入時によく聞かれる告知内容

生命保険や医療保険へ申し込む際は、健康状態や通院歴などを保険会社へ申告する「告知」が必要です。そのため、発達障害がある場合は、申告内容に注意しなければなりません。

ここでは、保険会社が一般的に確認する告知内容と、告知義務違反となるケースについて解説します。

保険会社が確認する主な告知内容

生命保険や医療保険へ申し込む際の告知項目は保険会社や商品によって異なります。そのため、申込前には告知書の内容をよく確認し、事実を正確に記載することが大切です。

発達障害がある場合に、保険会社から確認されることが多い主な項目は以下の通りです。

- 診断名や診断時期

- 現在および過去の通院・服薬状況

- 入院歴や治療歴

- 現在の症状や日常生活・就労への影響

保険会社は、告知内容を総合的に確認したうえで加入可否を判断します。診断名だけではなく、現在の症状や生活状況も重要な判断材料となるため、ありのままを正しく告知することが重要です。

告知義務違反になるケース

発達障害や通院・服薬歴が告知対象であるにもかかわらず、故意に申告しなかった場合は告知義務違反となる可能性があります。

告知義務違反は、保険加入後に保険金や給付金を請求した時に発覚するケースがあります。診断書や診療録などから、告知日を中心とした治療歴や服薬歴が判明するからです。

「症状が軽いから申告しなくても大丈夫」

「通院回数が少ないから書かなくても問題ない」

このような自己判断は避けましょう。告知義務違反と判断されると、契約が解除されたり、保険金・給付金が支払われなかったりする可能性があります。

不安な場合は、申込前に保険会社や専門家へ相談し、事実を正確に告知したうえで申し込むことが大切です。

告知内容に迷ったときは、「書かない」のではなく「確認する」が基本です。

自己判断による告知漏れは、万が一のときに保険金や給付金を受け取れなくなる可能性があります。

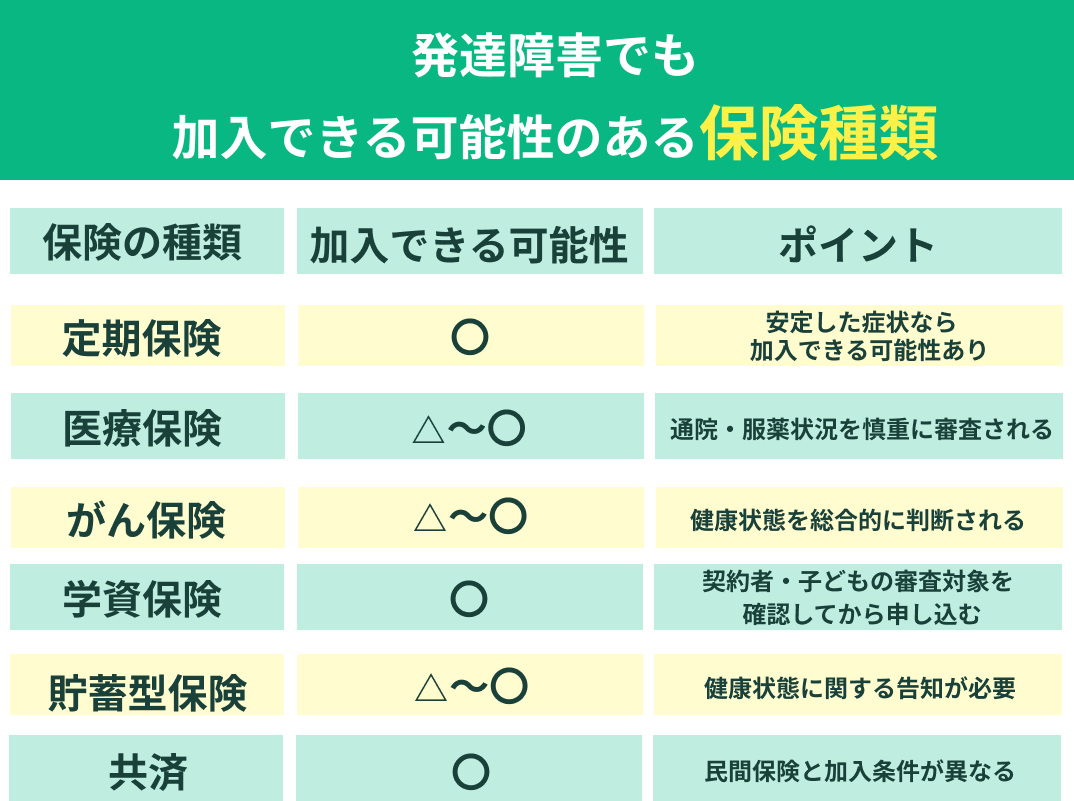

発達障害でも加入しやすい保険の種類

発達障害がある場合でも、保険の種類によって加入しやすさや審査で確認される内容は異なります。

ここでは、発達障害の方が検討しやすい主な保険の種類と、それぞれの特徴を解説します。

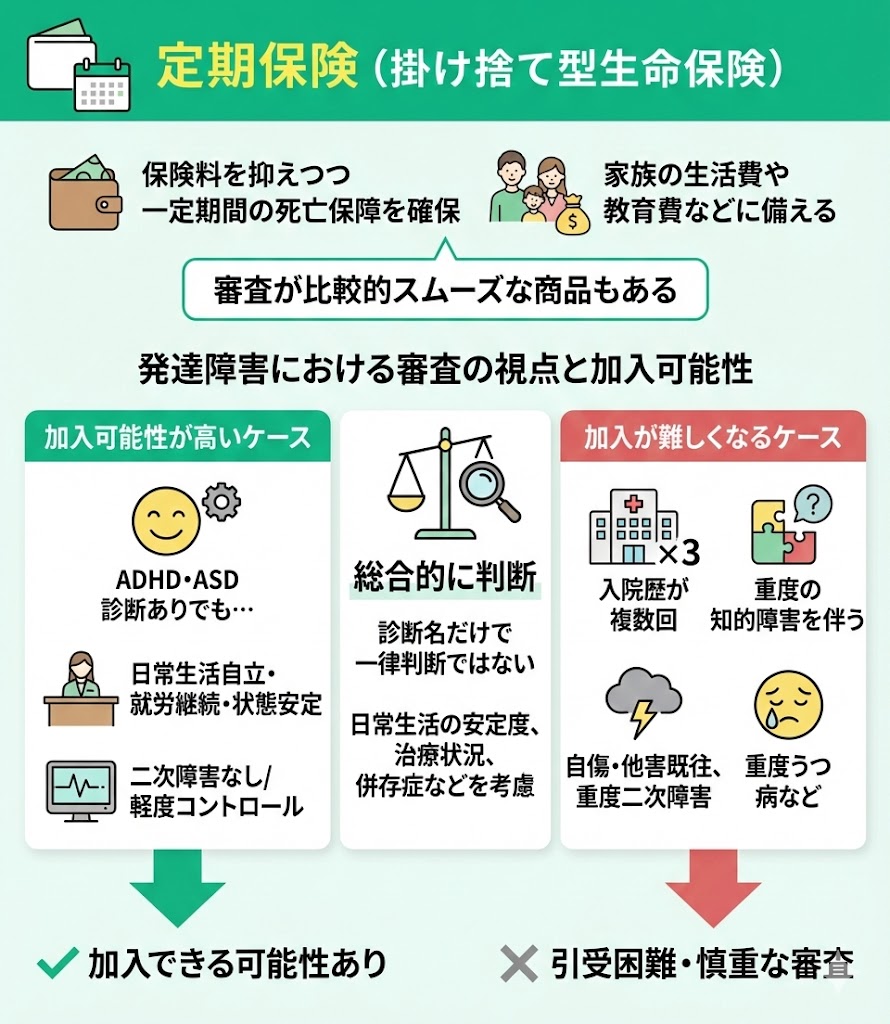

定期保険(掛け捨て型生命保険)

定期保険は、発達障害があっても症状や告知内容によっては加入できる可能性があります。

保険会社の審査はあるものの、症状が安定している場合は加入できるケースも少なくありません。

ただし、万が一に備える必要な保障額は、家族構成やライフプランによって異なります。保険料だけでなく、保障内容とのバランスを考えて選ぶことが大切です。

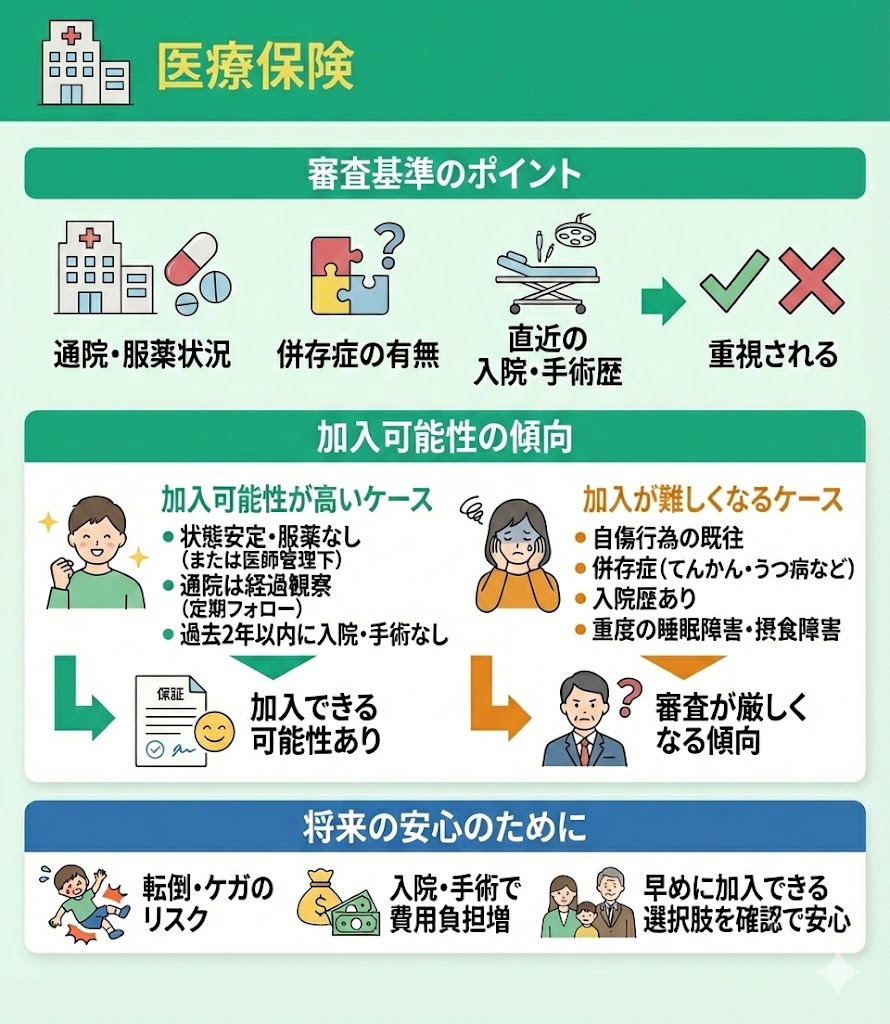

医療保険

発達障害があっても、医療保険へ加入できる可能性があります。

ただし、生命保険(死亡保険)よりも通院・服薬状況などを慎重に確認されることが多く、加入が厳しいケースがあるのも事実です。

一般の医療保険へ加入できなかった時は、告知項目が限定されている「引受基準緩和型医療保険」を検討できるケースがあります。

ただし、引受基準緩和型医療保険は、一般的な医療保険より保険料が割高です。入院や手術への備えに必要な保障内容を整理し、一般的な医療保険と保障内容を比較しながら検討することが欠かせません。

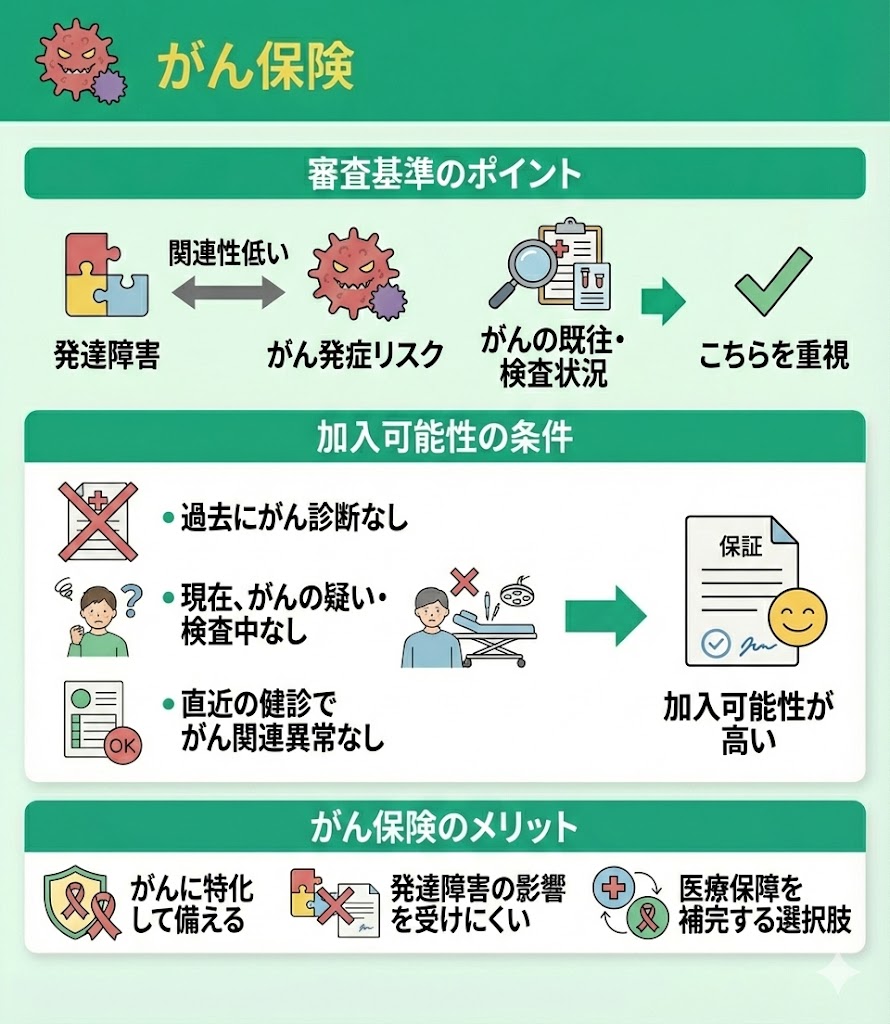

がん保険

発達障害があっても、がん保険へ加入できる可能性があります。

ただし、がん保険はがん以外の疾病やケガで入院・手術をしても保障されません。医療保険と保障内容の違いを比較しながら、自分に必要な備えを検討することが重要です。

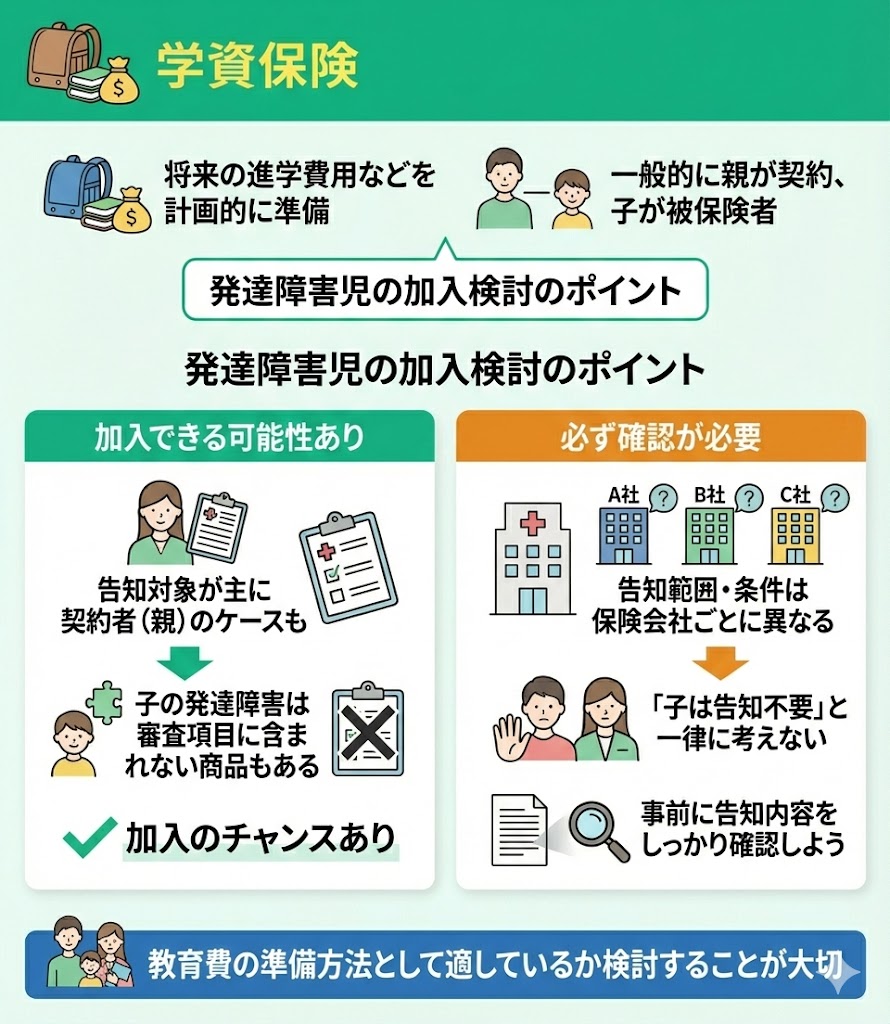

学資保険

子どもが発達障害でも、学資保険へ加入できる可能性があります。多くの商品では契約者となる親の健康状態を審査しています。

ただし、子どもを被保険者とする医療特約を付加すると、子どもの健康状態も加入審査の対象です。

発達障害と診断された子どもの学資保険を検討するなら、加入条件や告知内容を事前に確認しておきましょう。

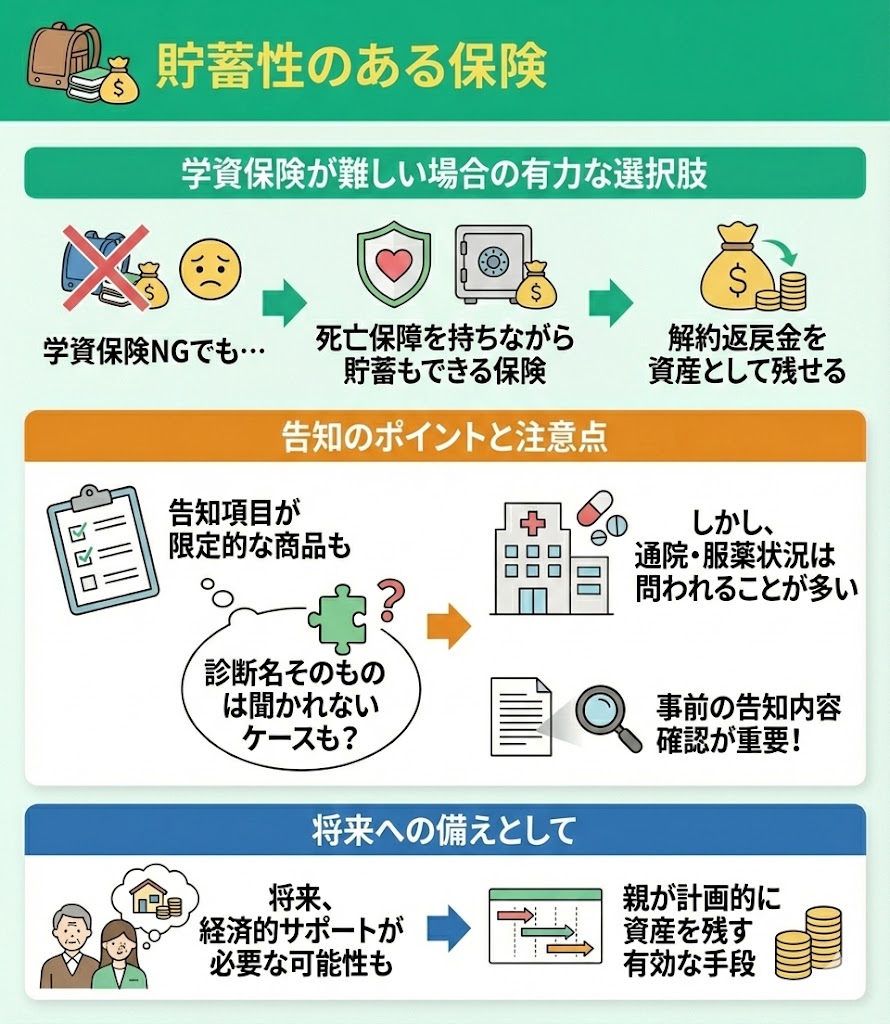

貯蓄型保険

養老保険や個人年金など貯蓄型の保険は、発達障害があっても加入できる可能性があります。ただし、健康状態の告知が必要となる商品も多く、保険会社によって加入条件は異なります。

なお、貯蓄型保険は、掛け捨ての生命保険や医療保険よりも、保険料が高くなるのが特徴です。

貯蓄型保険を検討する際は、保障内容や保険料とのバランスも考慮して検討しましょう。

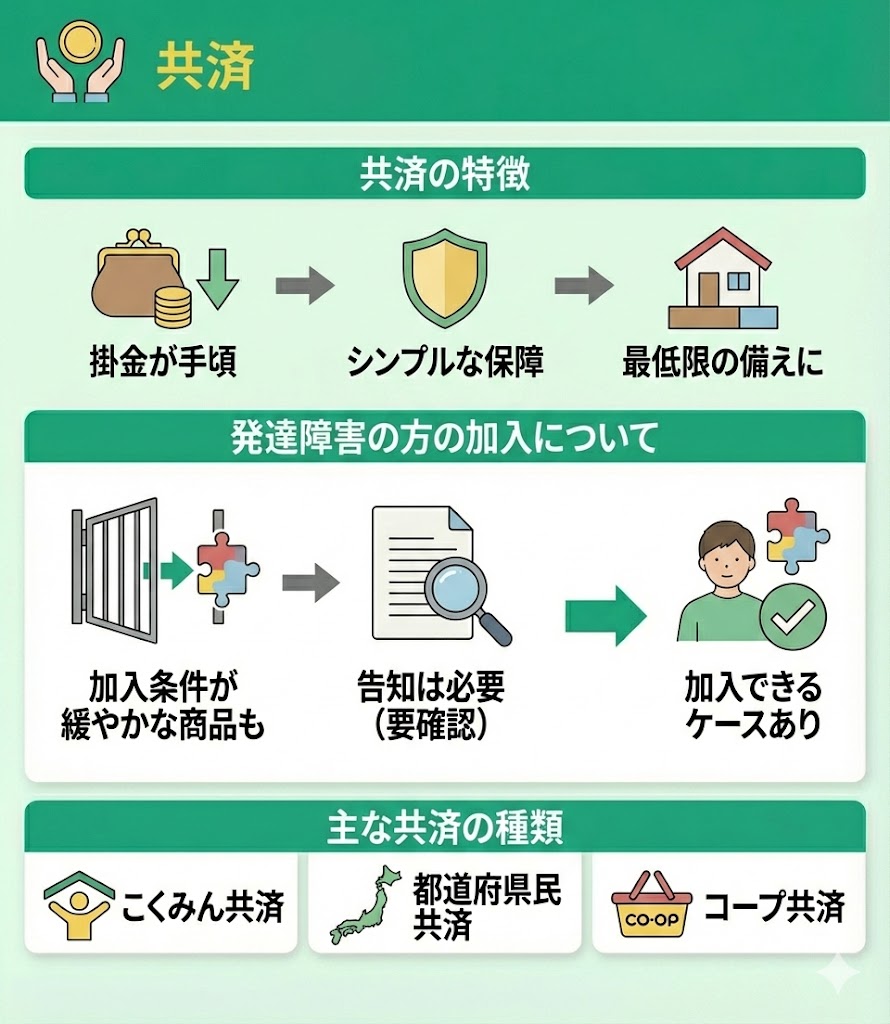

共済

発達障害があっても、共済へ加入できる可能性があります。

共済は、民間保険と告知項目や加入条件が異なる場合があります。そのため、一般の生命保険や医療保険への加入が難しかった場合、選択肢として選ばれることも少なくありません。

共済を検討する際は、加入条件だけでなく保障内容も含めて、比較しながら確認することが大切です。

大人の発達障害と子どもの発達障害では保険の考え方が異なる

発達障害がある場合でも、保険へ加入する本人が大人なのか、子どもなのかによって確認される内容や選ぶ保険は異なります。

大人が自分のために加入する場合は、現在の健康状態や治療状況が重視されます。一方、子どもの将来に備えて親が保険へ加入する場合は、契約者や被保険者が誰になるかによって審査の対象が変わります。

本人が大人になってから加入する場合

大人になってから発達障害と診断された場合でも、生命保険や医療保険へ加入できる可能性はあります。

就職や結婚、住宅購入、子どもの誕生などをきっかけに保険を検討する方も多く、診断後に加入を考えるケースは珍しくありません。

重要なのは、「発達障害と診断された」という事実だけで判断せず、現在の生活状況や必要な保障に合わせて保険を選ぶことです。

子どものために親が加入する場合

子どもが発達障害でも、学資保険や共済などへ加入できる可能性があります。

ただし、加入条件は商品によって異なり、選ぶ保障内容によっては子どもの健康告知も必要となるケースがあります。子どもが発達障害と診断されている場合は、加入条件や告知内容を事前に確認しておきましょう。

また、教育資金の準備だけでなく、将来子どもが自立したときに必要となる保障も見据えて保険を検討すると安心です。

発達障害の方が保険を選ぶときのポイント

発達障害がある場合は、加入できるかどうかだけでなく、自分に合った保障を選ぶことも大切です。保険商品1つだけで判断すると、本来加入できる保険を見逃してしまう可能性があります。

ここでは、後悔しない保険選びのために押さえておきたい3つのポイントを紹介します。

複数社を比較する

発達障害がある場合は、複数の保険会社を比較することが大切です。

保険会社ごとに引受基準や告知項目が異なるため、1社で加入を断られたとしても、他社では加入できるケースがあります。

また、同じ保険種類でも保障内容や保険料がまったく同じとは限りません。加入できるかどうかだけでなく、自分に必要な保障が備わっているかも比較しましょう。

発達障害だからといって最初から諦めず、複数の商品を検討することがポイントです。

引受基準緩和型保険も検討する

一般の生命保険や医療保険への加入が難しい場合は、引受基準緩和型保険も選択肢の1つです。引受基準緩和型保険は、健康告知が3~5つ程度と少なく、発達障害があっても加入できる可能性があります。

ただし、一般の保険より保険料が高くなったり、保障内容が限定的になったりすることがあります。加入条件だけでなく、保障内容や保険料も比較したうえで検討することが大切です。

FPへ相談するメリット

保険選びに迷った場合は、FPへ相談することもおすすめです。発達障害や告知内容に応じて、加入できる可能性のある保険を比較しながら、自分に合った保障を検討できます。

そのため、告知内容に不安がある場合も安心して保険選びが可能です。一般の保険と引受基準緩和型保険のどちらを選ぶべきか迷った場合も、状況に応じたアドバイスを受けられます。

自己判断で申し込前に相談することで、より納得した保険選びにつながるでしょう。

「加入できる保険」と「自分に必要な保険」は必ずしも同じではありません。

保障内容や保険料まで比較して選ぶことで、将来も安心して備えられます。

発達障害で通常の保険へ加入できなかった場合の対処法

一般の生命保険や医療保険へ加入できなかったとしても、すべての選択肢がなくなるわけではありません。

ここでは、加入が難しかった場合に検討したい対処法を紹介します。

共済を検討する

一般の保険へ加入できなかった場合は、共済を検討する方法があります。

共済は民間保険とは告知項目や加入条件が異なる場合があり、一般の生命保険より加入しやすい傾向があります。

ただし、保障内容や加入条件は共済ごとに異なるため、「加入しやすい」という理由だけで選ぶのはおすすめできません。自分に必要な保障が備わっているかも確認することが大切です。

公的制度を活用する

発達障害のある方は、民間保険だけでなく「公的制度」を活用することも重要です。

|

公的制度の種類 |

メリット |

|

自立支援医療制度 (精神通院医療)※1 |

継続的な通院・服薬の医療費が原則1割まで軽減される |

|

障害年金 ※2 |

生活費の不足を補える |

|

高額療養費制度 ※3 |

1ヶ月の医療費が自己負担額の上限を超過した場合払い戻しがある |

※利用条件は個人で異なります。利用する際は公的機関で詳細を確認してください。

民間保険だけに頼るのではなく、公的保障と組み合わせながら将来に備えることで、不要な保険料の発生が抑えられます。

参考

※1 厚生労働省「自立支援医療制度の概要」

※2 日本年金機構「障害年金」

※3 厚生労働省「高額療養費制度を利用される皆さまへ」

発達障害の保険加入に関するよくある質問

発達障害がある方やそのご家族からは、保険加入に関する様々な疑問が寄せられます。

ここでは、特によくある質問と回答をまとめました。

障害者手帳があると加入できませんか?

障害者手帳があるだけで、生命保険や医療保険へ加入できないわけではありません。

保険会社は手帳の有無だけでなく、障害の程度や現在の健康状態、通院・服薬状況などを総合的に確認して審査します。

そのため、手帳を持っていることだけで諦める必要はありません。

就職後・大人になって発達障害と診断された場合でも加入できますか?

大人になって発達障害と診断された場合でも、加入できる可能性はあります。

保険会社による加入可否は、現在の症状や通院・服薬状況、生活への影響などを踏まえた審査が基準です。

そのため、症状が安定している場合は、発達障害と診断されていても保険に加入できる可能性があります。

子どもの発達障害は親が加入する生命保険にも影響しますか?

多くの生命保険では、契約者となる親の健康状態を審査します。

そのため、子どもに発達障害があっても、親が加入する生命保険へ直接影響しない商品が一般的です。事前に加入条件を確認しておくと安心です。

発達障害があっても団体信用生命保険(団信)へ加入できますか?

発達障害があっても、団体信用生命保険(団信)へ加入できる可能性はあります。

団信でも健康状態の告知が必要となりますが、発達障害だけで加入可否が決まるわけではありません。

住宅ローンを申し込む際は、専門家に確認してから手続きを進めると安心です。

発達障害でも生命保険・医療保険へ加入できる可能性のまとめ

発達障害(ADHD・ASD・SLD・知的障害)があっても、生命保険や医療保険へ加入できる可能性はあります。

加入可否は診断名だけでは決まらず、現在の症状や通院・服薬状況、日常生活への影響などを総合的に判断されます。

保険会社によって引受基準は異なるため、1社だけで判断せず、自分に合った保険を比較・検討することが大切です。

発達障害があるからといって、加入できる保険がないとは限りません。

自己判断で諦める前に、現在の状況でどのような選択肢があるのか確認することが、将来の安心につながります。