- 心療内科への通院歴は生命保険会社に分かるの?

- 1回だけ受診した場合や、適応障害・不安障害でも審査に影響する?

- 通院歴があっても加入できる保険を知りたい

このような不安を抱えている方も多いのではないでしょうか。

心療内科への通院歴があっても、一律に生命保険へ加入できないわけではありません。

加入可否や契約条件は、診断名や通院回数だけで決まるものではなく、治療・服薬状況、最終通院からの期間、申し込む保険会社・商品などによって異なります。

この記事では、心療内科への通院歴が確認される場面や告知義務違反のリスク、1回だけ受診した場合の考え方について解説します。

内容をまとめると

- 生命保険の申込時は、告知書などで質問された健康状態や受診・治療歴について正確に回答する必要がある

- 保険金・給付金の請求時には、診断書の提出や、本人の同意を得た医療機関への確認が行われる場合がある

- 心療内科を1回だけ受診した場合でも、告知書の質問期間や質問内容に該当すれば告知が必要になる

- 心療内科への通院歴があっても一律に加入できないわけではなく、保険会社・商品・治療状況などによって判断が異なる

通院回数や診断名、治療・服薬状況によって審査結果が異なるため、自分だけで加入可否を判断すると、検討できる選択肢を見落とす可能性があります。

マネーキャリアでは、心療内科への通院状況を整理したうえで、複数の保険会社から検討できる保険や、告知時に確認すべきポイントをFPへ相談できます。

一般論だけでは判断しにくい「自分の場合」を確認しながら、保険の種類や保障内容を比較しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 心療内科の通院歴を告知しなかったらどうなる?生命保険会社にバレる仕組みを解説

- 心療内科の通院歴が生命保険会社に確認されるタイミング

- 保険証を使わない自費診療なら心療内科の通院歴はバレない?

- 心療内科への通院歴を生命保険会社に隠すと告知義務違反になる

- 心療内科の通院歴ありでも生命保険に加入できる条件

- 最終通院から5年経過している場合も告知書の質問を確認する

- 最終通院から5年未満でも契約できる場合がある

- 適応障害だと生命保険に入れない?加入時の判断ポイント

- 不安障害だと生命保険に入れない?加入時の判断ポイント

- 心療内科に1回だけ通院しても生命保険に入れる?ケース別早見表

- 心療内科の通院歴があっても加入できる生命保険の種類は?

- 医療保険の場合

- がん保険・三大疾病保険の場合

- 死亡保険の場合

- 共済の場合

- 団信の場合

- 保険加入後に心療内科に通い始めた場合は?

- 新契約と既契約の継続・更新では告知の扱いが異なる

- 更新型と終身型では通院後に確認するポイントが異なる

- 新規加入や保障見直しが必要か判断するポイント

- 心療内科への通院歴があっても入りやすい保険

- 引受基準緩和型生命保険への加入

- 無告知型・無選択型生命保険への加入

- 心療内科の通院歴で生命保険の加入ができないときの対処法4つ

- 完治後5年経つのを待つ

- 保険に詳しい専門家(FP)に相談する

- おすすめの相談先はマネーキャリア

- 心療内科の通院歴がある人におすすめの生命保険相談窓口マネーキャリア

- 心療内科と生命保険に関するよくある質問

- 心療内科への通院歴のデメリットは何ですか?

- 心療内科に通うと保険に入れないのはなぜですか?

- 心療内科は保険対象ですか?

- 心療内科の通院歴があっても生命保険に加入できる可能性はある【まとめ】

心療内科の通院歴を告知しなかったらどうなる?生命保険会社にバレる仕組みを解説

心療内科の通院歴は、生命保険の申込時に必ず判明するとは限りません。

ただし、保険金・給付金の請求時に診断書や治療内容などが確認され、告知内容との不一致が判明する可能性があります。

- 心療内科の通院歴が確認されるタイミング

- 保険証を使わない自費診療でも告知が必要になるケース

- 通院歴を告知しなかった場合の影響

生命保険の告知では、保険証を使ったかどうかではなく、告知書や診査医から質問された診察・検査・治療・投薬などの事実が判断基準です。

申込時に判明するかどうかで判断せず、質問された期間や傷病歴、通院歴を事実に沿って正確に告知しましょう。

告知書に何を記載すべきか分からない場合は、記載漏れや認識違いを防ぐため、申込前に通院歴や治療内容を整理することが大切です。

マネーキャリアでは、告知項目の読み方や、通院歴・診断名・服薬歴など確認しておきたい情報をFPと一緒に整理できます。

マネーキャリアなら、正しく告知したうえで検討できる保険を複数社から比較できます。

心療内科の通院歴が生命保険会社に確認されるタイミング

心療内科の通院歴が確認される可能性があるのは、生命保険への申込時だけでなく、保険金・給付金の請求時や、詳しい事実確認が必要になった場合です。

ただし、申込時に保険会社がすべての通院歴を自動的に照会するとは限りません。

申込時は、告知書や健康診断結果、保険会社所定の診査などをもとに、現在の健康状態や過去の傷病歴が確認されます。

保険金・給付金の請求時には、提出した診断書などから、傷病名や治療開始日、入院・通院期間、治療内容が確認されます。

その結果、申込時の告知内容との不一致が判明する場合があります。

また、請求内容や提出書類に確認が必要な点がある場合は、本人の同意を得たうえで、医療機関への照会などによる詳しい事実確認が行われることもあります。

|

確認されるタイミング |

主に確認される内容 |

注意点 |

|---|---|---|

|

保険への申込時 |

告知書・健康診断結果・診査内容 |

すべての通院歴が自動照会されるとは限らない |

|

保険金・給付金の請求時 |

診断書・傷病名・治療開始日・治療内容 |

告知内容との不一致が判明する可能性がある |

|

詳細な事実確認が行われる場合 |

治療経過・受診時期・事故状況など |

確認方法は保険会社や請求内容によって異なる |

※参照:病歴があったのに告知するのを忘れていたら?|公益財団法人生命保険文化センター

※参照:正しい告知を受けるための対応に関するガイドライン|一般社団法人生命保険協会

保険証を使わない自費診療なら心療内科の通院歴はバレない?

自費診療で心療内科を受診した場合でも、告知書の質問に該当する受診歴や治療歴は告知する必要があります。

診療費の全額を自費で支払い、公的医療保険へ請求しない診療については、公的医療保険の診療報酬明細書であるレセプトは審査支払機関へ提出されません。

しかし、生命保険の告知で判断基準になるのは、保険証を使用したかどうかではなく、質問された期間内に診察・検査・治療・投薬などを受けたかどうかです。

自費で診察や治療、投薬などを受けた場合も、告知書の質問に該当する内容は事実に沿って告知しましょう。

該当するか判断できない場合は自己判断で省略せず、申込先の生命保険会社が案内する方法で確認することが大切です。

心療内科への通院歴を生命保険会社に隠すと告知義務違反になる

故意または重大な過失によって、質問された通院歴を告知しなかった場合や、事実と異なる内容を告知した場合は、告知義務違反になる可能性があります。

告知義務違反を理由に契約や特約が解除されると、告知しなかった事実と因果関係がある保険金・給付金を受け取れないことがあります。

一方、告知しなかった事実と支払事由との間に因果関係がない場合は、保険金・給付金が支払われることがあります。

生命保険文化センターによると、多くの生命保険会社の約款では、責任開始日から2年以内に告知義務違反が判明した場合に解除できると定められていますが、2年経過後でも支払事由が2年以内に発生していた場合や、詐欺による取消に該当する場合などは取扱いが異なります。

また、営業担当者やFPへ口頭で通院歴を伝えただけでは正式な告知にならないため、保険会社所定の告知書や指定された医師の質問に対して正確に告知する必要があります。

※参照:病歴があったのに告知するのを忘れていたら?|公益財団法人生命保険文化センター

※参照:各論・保険法の概要|公益財団法人生命保険文化センター

※参照:「保険法」で、生命保険の契約はどうかわったの?|公益財団法人生命保険文化センター

告知内容に不安があるまま申し込むと、記載漏れによって契約が解除されたり、保険金・給付金を受け取れなかったりする可能性があるため、申込前に情報を整理しておきましょう。

マネーキャリアでは、告知項目の読み方や、通院歴・診断名・服薬状況など整理しておきたい内容をFPへ相談できます。

正しく告知したうえで、心療内科の通院歴があっても検討できる保険を複数社から比較してみましょう。

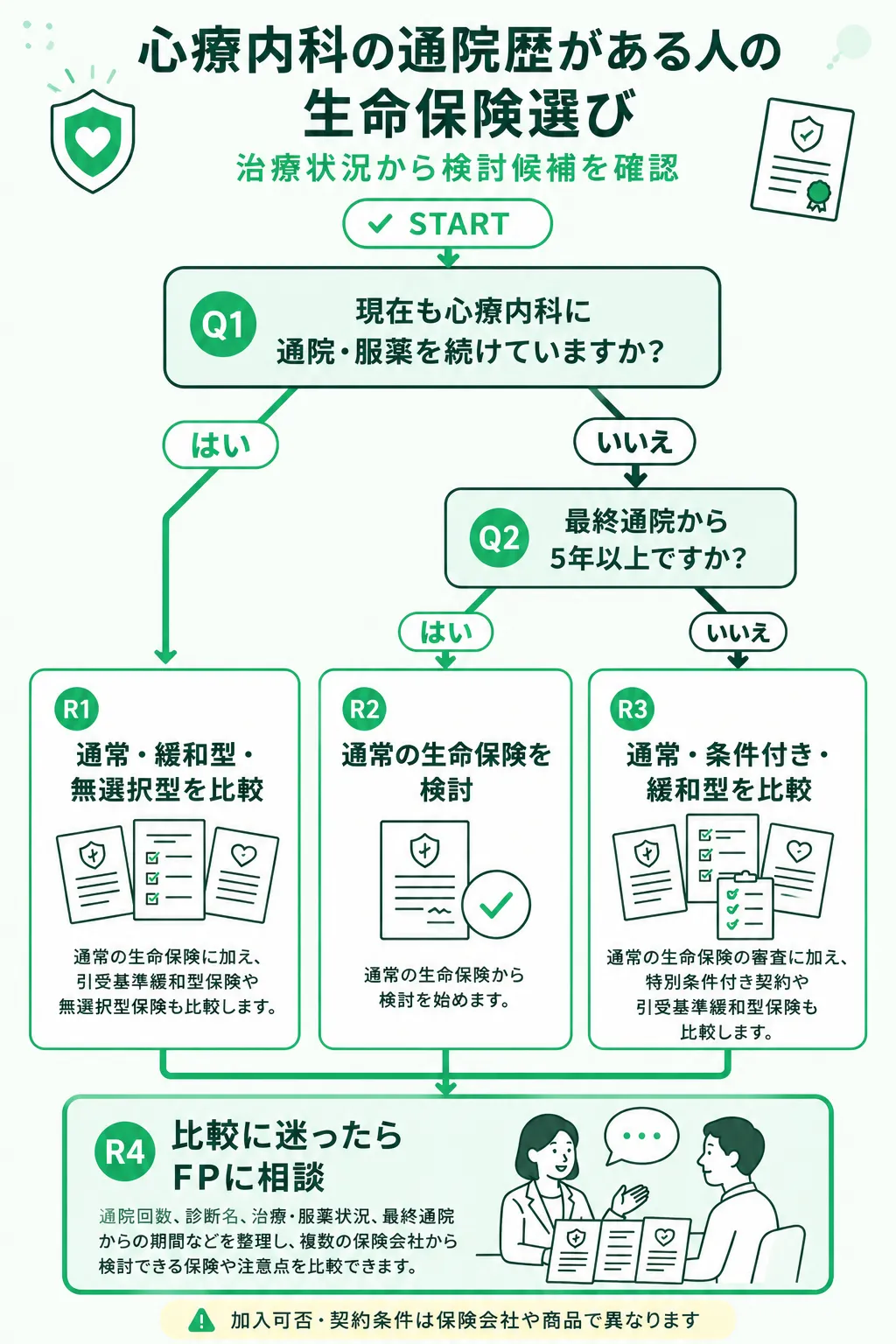

心療内科の通院歴ありでも生命保険に加入できる条件

心療内科の通院歴があっても、一律に生命保険へ加入できないわけではありません。

現在の健康状態や過去の傷病歴などをもとに、保険会社が契約の可否や条件を個別に判断します。

- 告知書で質問される期間を経過しているか

- 治療や経過観察が終了しているか

- 現在も通院や服薬を続けているか

- 診断名や治療内容を正確に告知できるか

傷病歴があっても、通常どおり契約できる場合や、特別条件付きで契約できる場合があります。

ただし、告知項目や引受基準は保険会社や商品によって異なり、診断名や経過年数だけでは加入可否を判断できません。

それぞれの確認ポイントを詳しく見ていきましょう。

通院歴がある場合、自分だけで判断すると、検討できる保険や必要な保障を見落とす可能性があります。

マネーキャリアでは、診断名や治療状況、通院終了からの期間を整理し、通常の保険や引受基準緩和型保険などを比較できます。

一般的な情報だけでは判断できない自分のケースを確認したい方は、FPへ相談してみましょう。

最終通院から5年経過している場合も告知書の質問を確認する

心療内科への最終通院から5年以上経過していても、必ず告知が不要になるとは限りません。

過去5年以内の傷病歴を尋ねる質問には該当しないことがありますが、すべての生命保険が通院歴を過去5年以内に限って確認するわけではないためです。

現在の健康状態や直近の診察・検査、健康診断の結果など、別の質問への回答が必要になる場合もあります。

告知の対象となる期間や病気、治療内容は、保険会社や商品によって異なります。

最終通院からの経過年数だけで判断せず、申し込む商品の告知書を確認し、質問された事項へ事実をありのまま正確に回答しましょう。

最終通院から5年未満でも契約できる場合がある

心療内科への最終通院から5年未満でも、現在の健康状態や治療経過、診断名、服薬状況などによっては、生命保険を契約できる場合があります。

傷病歴があっても通常の条件で契約できる場合があるほか、保険料の割増や保険金の削減など、特別条件を付けて契約できる場合もあります。

審査の際に診断書や追加の告知を求められた場合は、保険会社が指定する方法に沿って提出しましょう。

特別条件の内容は保険会社や商品によって異なり、一定期間の保障制限などが設けられる場合もあります。

まずは通常の生命保険を検討し、審査結果や希望する保障内容に応じて、特別条件付き契約や引受基準緩和型保険も比較することが大切です。

適応障害だと生命保険に入れない?加入時の判断ポイント

適応障害と診断されたことがあっても、診断名だけで生命保険に加入できないと決まるわけではありません。

申込時には、告知書で質問された診断名や受診時期、治療内容、投薬状況、現在の通院状況などを正確に回答する必要があります。

保険会社は告知内容をもとに個別に審査するため、加入可否や契約条件は、治療の経過や現在の状態、申し込む保険会社・商品によって異なります。

傷病歴があっても通常の条件で契約できる場合があるほか、保険料の割増や保障制限などの特別条件付きで契約できる場合もあります。

通常の生命保険への加入が難しい場合は、告知項目が少ない引受基準緩和型保険も選択肢になります。

ただし、一般的な保険より保険料が高い場合や保障が限定される場合があるため、内容を確認して比較しましょう。

不安障害だと生命保険に入れない?加入時の判断ポイント

不安障害と診断されたことがあっても、生命保険へ一律に加入できないわけではありません。

申込時には、告知書の質問に応じて、現在の健康状態や過去の診察、治療、投薬などを正確に回答します。

告知内容をもとに保険会社が個別に審査するため、通院回数や治療終了後の期間だけで加入可否を断定することはできません。

傷病歴があっても通常どおり契約できる場合があるほか、保険料の割増などの特別条件が付く場合もあります。

通常の保険が難しい場合は、保障範囲や保険料を確認したうえで、引受基準緩和型保険なども比較しましょう。

適応障害や不安障害がある場合も、診断名だけで加入を諦めず、告知事項や選択肢を整理することが大切です。

マネーキャリアでは、治療状況や通院終了からの期間を踏まえて、通常の保険や引受基準緩和型保険などを比較できます。

自分が検討できる保険の範囲を知りたい方は、FPへ確認してみましょう。

心療内科に1回だけ通院しても生命保険に入れる?ケース別早見表

心療内科に1回だけ通院したという事実だけで、生命保険に入れないと決まるわけではありません。

生命保険の申込時は、保険会社から質問された傷病歴や現在の健康状態について、事実を正確に告知する必要があります。

告知項目や引受基準は保険会社・商品によって異なるため、通院回数だけでなく、診断名、治療・投薬の有無、受診時期などを踏まえて審査されます。

まずは以下の表を参考に、自分の状況で検討する保険の目安を確認しましょう。

表に当てはまらない場合や告知内容に迷う場合は、告知書の質問を確認し、必要に応じて保険会社や保険に詳しい専門家へ相談することが大切です。

【心療内科への通院状況別・生命保険の加入目安】

|

通院回数 |

診断名・治療状況 |

通院終了からの期間 |

加入検討の目安 |

|---|---|---|---|

|

1回のみ |

診断なし・投薬なし |

5年以上 |

申込時の告知項目に該当しなければ、通常の生命保険を検討できる場合がある |

|

1回のみ |

診断なし・投薬なし |

5年未満 |

受診歴が告知項目に該当する場合があるため、質問内容に沿って告知し、通常の生命保険の審査を受ける |

|

1回のみ |

診断・投薬あり、現在は治療終了 |

5年未満 |

通常の生命保険のほか、条件付き契約や引受基準緩和型保険も含めて検討する |

|

数回通院 |

適応障害などの診断があり、現在は治療終了 |

2年以内 |

診断名や治療期間などを告知したうえで、通常の生命保険や引受基準緩和型保険を含めて個別に確認する |

|

現在も通院中 |

うつ病などで治療・服薬中 |

通院中 |

通常の生命保険に加え、告知項目が少ない引受基準緩和型保険や、告知・診査が不要な無選択型保険も含めて検討する |

※参照:健康上問題があると、生命保険は契約できないの?|公益財団法人 生命保険文化センター

※参照:正しい告知を受けるための対応に関するガイドライン|一般社団法人 生命保険協会

※上記は加入可否を確定するものではなく、検討する保険の目安です。告知を求められる期間や質問内容、引受基準は保険会社・商品によって異なり、同じ通院歴でも審査結果が異なる場合があります。また、引受基準緩和型保険や無選択型保険は通常の保険より保険料が割高になる場合があるため、保障内容や契約条件も確認してください。

診断名や受診時期をどこまで告知すべきか迷う場合は、申込先の告知書を確認し、事実を正確に伝えることが大切です。

マネーキャリアでは、通院回数や診断名、治療・服薬状況を整理し、通常の生命保険や引受基準緩和型保険、無選択型保険などを比較する際のポイントを相談できます。

自分の状況に応じて検討できる選択肢をFPと一緒に整理してみましょう。

心療内科の通院歴があっても加入できる生命保険の種類は?

心療内科の通院歴があると「もう生命保険には入れないのでは?」と不安に感じる方も多いでしょう。

確かに、一般の生命保険では審査が厳しくなるケースがありますが、保険の種類によっては通院歴があっても加入できる可能性があります。

ここでは、代表的な生命保険の種類ごとに「加入のしやすさ」や「注意点」を解説します。

医療保険の場合

そんなときはマネーキャリアに相談してみましょう! FPが50社以上から保険を比較・検討しくれるので、あなたにピッタリの保険が見つかるはずです。

がん保険・三大疾病保険の場合

がん保険や三大疾病保険は、がんや心疾患、脳血管疾患といった特定の病気に備える保険です。

精神疾患そのものは保障の対象外となるため、心療内科への通院歴があっても加入できる可能性は比較的高いと言えるでしょう。

ただし、申込時の健康状態によっては、保険料の割増や特定部位の不担保といった条件がつく場合があります。

また、精神疾患に関連して「継続的に服薬している」「体調が不安定」と見なされると、審査に影響することもあるので注意が必要です。

そんなときはマネーキャリアで複数の保険会社を比較してもらいましょう!

FPがあなたの希望を最優先に考えて、ピッタリの保険を提案してくれますよ。

死亡保険の場合

死亡保険は、万が一の際に遺族の生活費や教育費を保障するための保険です。

心療内科に通院歴があると、通常の死亡保険は加入が難しくなる場合がありますが、完治後5年以上経過していれば加入できる可能性があります。

また、引受基準緩和型や無告知型の死亡保険であれば比較的入りやすいなど、実際には条件を工夫すれば選択肢は残されています。

家族の安心のために死亡保険に加入したいなら、マネーキャリアに相談しましょう!

オンライン対応可能!仕事で忙しくても、隙間時間に相談できますよ。

共済の場合

県民共済やコープ共済などの共済は、保険料が安くシンプルな保障内容が特徴です。

ただし、精神疾患の通院歴がある場合は加入が制限されることが多いため、加入可否は事前に確認する必要があります。

団信の場合

住宅ローンを組む際に加入する団体信用生命保険(団信)は、健康状態の審査が厳しめです。

心療内科の通院歴がある場合は加入が難しい傾向にありますが、ワイド団信と呼ばれる基準が緩やかなタイプなら可能性が残されています。

心療内科への通院歴があり、団信へ加入できるか不安な方は、住宅ローンの金利や返済額だけでなく、団信の加入条件や保障内容まで含めてFPへ相談することが大切です。

マネーキャリアでは、通常の団信やワイド団信の違いを整理し、現在の健康状態や家計に合った住宅ローンの選び方を相談できます。

住宅購入後の生活も見据えながら、無理のない返済計画と必要な保障を無料で確認してみましょう。

保険加入後に心療内科に通い始めた場合は?

生命保険の契約成立後に初めて心療内科へ通い始めても、その事実だけを理由に現在の契約が直ちに失効・解除されるわけではありません。

ただし、加入中の契約の継続・更新と、特約の追加や新しい保険への加入では、告知や審査の扱いが異なります。

- 新契約と既契約の継続・更新では告知の扱いが異なる

- 更新型と終身型では確認すべき保障期間や保険料が異なる

- 現在の保障内容によっては追加加入や見直しを検討する

契約を継続できる場合でも、更新型では更新後の保険料が上がることがあります。

終身型でも、付加している特約の保障期間が主契約と異なる場合があります。

まずは保険証券や更新案内、約款を確認し、必要な期間まで保障が続くかを整理しましょう。

契約の更新条件や将来の保障に不安がある場合は、現在の契約を解約する前にFPへ相談することが大切です。

マネーキャリアでは、加入中の保障内容や家族構成を踏まえ、契約の継続・追加加入・見直しの選択肢を整理できます。

通院後の健康状態も踏まえながら、自分に合った保障の残し方を相談してみましょう。

新契約と既契約の継続・更新では告知の扱いが異なる

保険加入後に心療内科へ通い始めた場合は、加入中の契約を継続・更新する場合と、新しい保障を申し込む場合を分けて考える必要があります。

契約条件に沿って更新する場合は、一般的に健康状態にかかわらず更新できますが、特別条件付きの契約などでは更新できない場合もあります。

一方、特約の中途付加や追加契約では告知・診査が必要とされており、現在の通院状況や治療内容が判断材料になる可能性があります。

契約成立後に初めて通院したケースと、申込時に質問された通院歴を正しく告知しなかったケースは異なり、後者は告知義務違反による解除などが問題になる場合があります。

新しい保険へ加入できない可能性もあるため、乗り換える場合は新契約の成立を確認する前に既契約を解約しないよう注意しましょう。

【加入後に心療内科へ通い始めた場合の手続き別の違い】

|

比較する手続き |

告知・審査の扱い |

通院歴による影響 |

確認すべき契約条件 |

注意点 |

|---|---|---|---|---|

|

加入中の契約をそのまま継続 |

通常、新たな申込手続きはありません |

契約成立後に始めた通院だけで、直ちに契約が解除されるわけではありません |

保険期間、保険料払込期間、給付条件 |

保険料の未払いなどにより、契約が失効する場合があります |

|

更新型保険の更新 |

一般的に健康状態にかかわらず更新できます |

契約時の条件などによっては更新できない場合があります |

更新後の保険料、更新限度年齢、保障終了時期 |

更新時の年齢や保険料率で保険料が再計算され、一般的に更新前より高くなります |

|

特約の中途付加 |

告知・診査が必要です |

現在の通院状況や治療内容が判断材料になる可能性があります |

付加できる特約、保障内容、保障開始時期 |

主契約や特約の種類によっては中途付加できない場合があります |

|

追加契約・新しい保険への加入 |

告知・診査が必要です |

通院状況、診断名、治療・服薬状況などが判断材料になる可能性があります |

告知項目、保障内容、保険料、責任開始日 |

新契約の成立前に既契約を解約すると、保障がなくなる可能性があります |

※商品や契約内容によって取り扱いが異なります。保険証券、約款、更新案内などを確認してください。

※参照:保障内容の変更と対応方法―更新について|公益財団法人生命保険文化センター

※参照:生命保険の「見直し」に関する留意点|公益財団法人生命保険文化センター

※参照:各論|保険法の概要|公益財団法人生命保険文化センター

更新型と終身型では通院後に確認するポイントが異なる

加入後に心療内科へ通い始めた場合は、加入中の保険が更新型か終身型かを確認しましょう。

更新型は、更新時の年齢や保険料率によって保険料が再計算されるため、一般的に更新前よりも保険料が高くなります。

一方、終身型は一生涯の保障を目的とした保険ですが、定期型の特約を付加している場合は、主契約より先に更新や満期を迎えることがあります。

そのため、契約を更新できるかだけでなく、更新限度年齢、保障終了時期、更新後の保険料、特約の保険期間を確認することが大切です。

更新型と終身型のどちらが適しているかは、年齢や家族構成、家計、保障が必要な期間を踏まえて判断しましょう。

更新型と終身型で確認するポイントはこちらです。

- 次回の更新時期

- 更新後の保険料

- 更新できる年齢の上限

- 最終的に保障が終了する時期

- 主契約の保障期間

- 付加している特約の保障期間

- 特約の更新・満期の有無

- 保険料払込期間と払込終了後の保障内容

新規加入や保障見直しが必要か判断するポイント

現在の契約を継続できる場合でも、今の保障が家計や家族構成に合っているとは限りません。

入院給付金や死亡保障が不足している場合や、更新限度・満期が近い場合は、追加契約や保障見直しを検討する判断材料になります。

また、結婚や出産、住宅購入、収入の変化など、加入後にライフプランが変わった場合も必要な保障内容は変化します。

ただし、心療内科への通院状況によっては新しい契約の引受判断に影響する可能性があるため、既契約を残したまま追加契約や見直しの可否を確認することが大切です。

保障期間や給付条件、更新後の保険料まで整理し、継続・追加契約・減額などの選択肢から自分に合う方法を判断しましょう。

- 入院給付金や死亡保障額が、現在の家計・家族構成に対して不足している

- 更新限度や満期が近く、必要な年齢まで保障が続かない

- 結婚、出産、住宅購入、収入の変化など、加入後にライフプランが変わった

- 心療内科への通院・入院に関する保障範囲や給付条件を把握できていない

- 更新後の保険料が家計の負担になる可能性がある

通院後は新しい契約の引受判断に影響する可能性もあるため、現在の契約を解約する前に保障の過不足を確認しましょう。

マネーキャリアでは、加入中の保障内容、家族構成、今後のライフイベントを踏まえ、現在の保障額と必要保障額をシミュレーションできます。

今の契約を残しながら、継続・追加契約・見直しの選択肢を比較してみましょう。

心療内科への通院歴があっても入りやすい保険

心療内科に通院歴があると、一般の生命保険や医療保険では加入できない場合があります。

しかし、そのような方でも比較的加入しやすい保険もあります。

代表的なのが、引受基準緩和型生命保険と無告知型・無選択型生命保険の2種類で、どちらも審査のハードルが低く、持病や通院歴があっても利用できる可能性があります。

以下で、それぞれの特徴を詳しく解説します。

心療内科への通院歴がある方は、加入しやすさだけで保険を選ぶと、保険料が高くなったり必要な保障が不足したりする可能性があるため、FPへ相談しましょう。

マネーキャリアでは、現在の健康状態や通院歴、希望する保障を踏まえ、通常の保険・引受基準緩和型保険・無選択型保険の選択肢を比較できます。

自分が申し込める可能性のある保険を整理し、保障内容と保険料のバランスを無料で相談してみましょう。

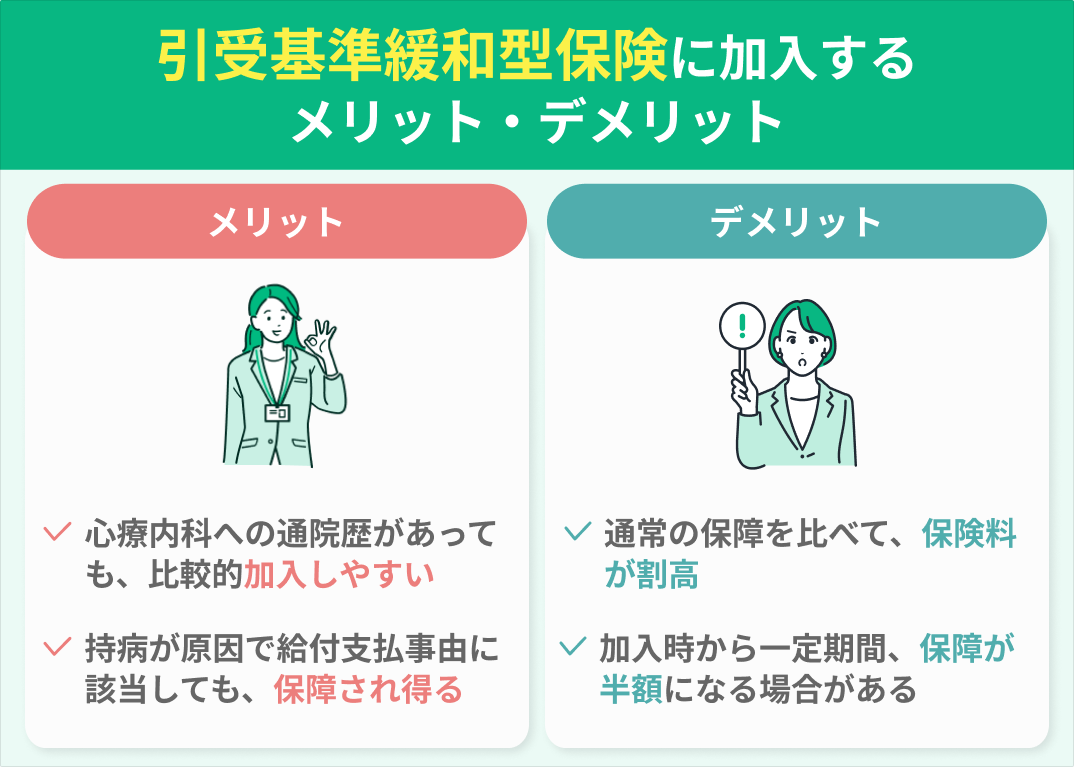

引受基準緩和型生命保険への加入

5年以内に心療内科の通院記録がある人は「引受基準緩和型生命保険」への加入がおすすめです。

「引受基準緩和型生命保険」とは、告知内容が一般の生命保険よりも少なくなっているのが特徴です。

以下の条件にどれも当てはまらなければ、保険への加入が可能です。

- 直近3ヶ月以内に入院・手術・先進医療・検査を医師から推薦されているか

- 過去2年以内に入院した経験があるか

- 5年以内にがん・肝硬変・慢性肝炎により、投薬・治療・検査・診察を受けていないか

「引受基準緩和型生命保険」は、通院歴・病歴があっても入りやすいことがメリットですが、保険料は通常に比べて割高になるため注意してください。

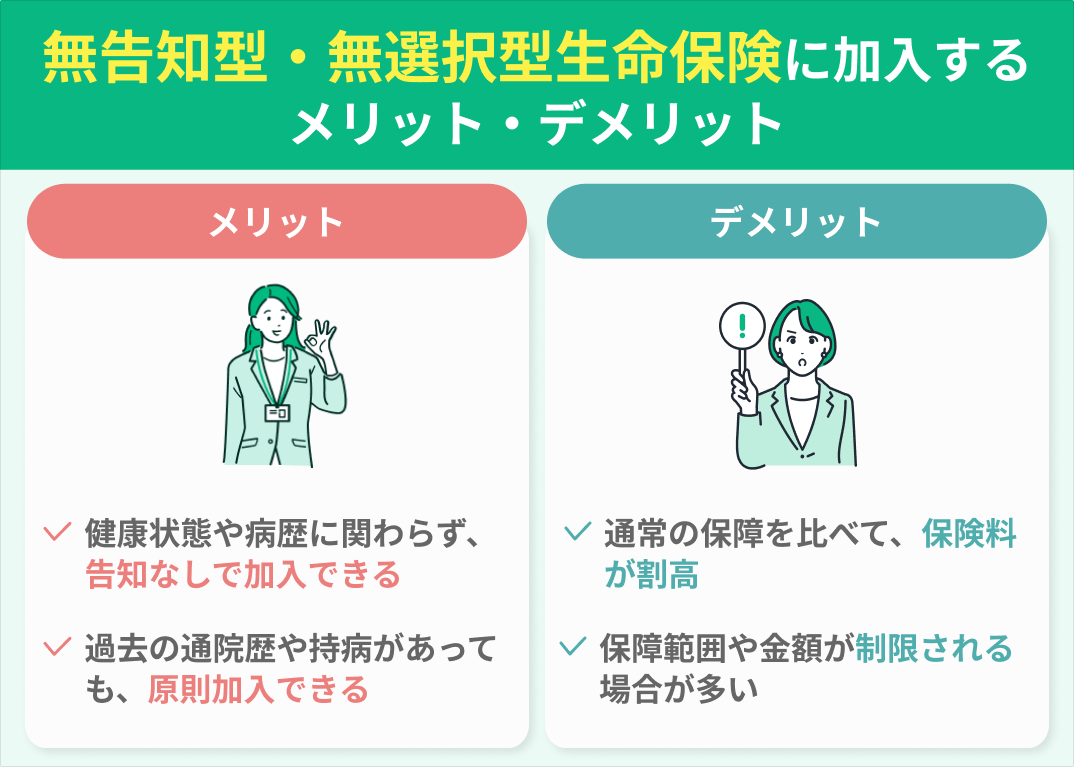

無告知型・無選択型生命保険への加入

無告知型・無選択型生命保険は、健康状態や病歴に関する告知、医師の診査を原則として必要としない保険です。

引受基準緩和型生命保険よりも加入時の健康条件が少なく、過去に入院や通院の経験がある方でも申し込める可能性があります。

ただし、年齢や職業などの申込条件を満たす必要があり、誰でも加入できるわけではありません。現在入院中の方や、入院・手術を予定している方などは、申し込めない場合があります。

また、一般的な保険や引受基準緩和型保険と比べて保険料が高い、受け取れる保険金が少ないなどの制限が設けられていることもあります。

加入条件や保障内容は商品によって異なるため、申込前によく確認しましょう。

無告知型・無選択型生命保険は加入しやすい一方、保険料や保障内容で不利になることもあるため、ほかの保険へ申し込める可能性を確認してから選ぶことが大切です。

マネーキャリアでは、現在の健康状態や通院歴を踏まえ、通常の保険・引受基準緩和型保険・無選択型保険を比較できます。

加入しやすさだけでなく、保険料と保障内容のバランスまで相談してみましょう。

心療内科の通院歴で生命保険の加入ができないときの対処法4つ

心療内科への通院歴を理由に生命保険への加入が難しい場合でも、保険会社や商品の選び方によって検討できる選択肢が異なるため、自己判断で諦めずFPへ相談することが大切です。

マネーキャリアでは、通常の保険や特別条件付き契約、引受基準緩和型保険、無選択型保険などを比較し、自分の状況に合う備え方を整理できます。

加入できる可能性のある保険を探しながら、保険料と保障内容のバランスまで無料で相談してみましょう。

完治後5年経つのを待つ

心療内科への通院歴がある場合、完治後5年が経過していると保険への加入がしやすくなります。

ただし、完治を待たなくても入れる可能性のある保険があります。

保険に詳しい専門家(FP)に相談する

心療内科への通院歴で生命保険の加入ができないときはまずは持病保険の専門家に相談することがおすすめです。

保険の専門家(FP)なら、あなたの年齢や実後の人数などを踏まえて、各保険会社の加入条件を調べ、入れる保険を探してもらえます。

また、適切な保険の選び方もアドバイスしてもらえるので、「よくわらかず保険を契約してしまい損をした」という事態を防止しやすくなります。

おすすめの相談先はマネーキャリア

心療内科への通院歴があると、どの保険に加入できるのか自分で判断するのは難しいものです。

また、保険会社によって審査基準が異なるため、ある会社では断られても別の会社では加入できるケースも少なくありません。

心療内科への通院歴があり、どの保険へ申し込めばよいか分からない方は、加入条件や保障内容を自分だけで比較するのが難しいため、FPへ相談するのがおすすめです。

マネーキャリアでは、年齢や家族構成、健康状態、必要な保障を踏まえ、申し込める可能性のある保険や適切な備え方を整理できます。

保険料と保障内容を比較しながら、納得できる保険選びを相談してみましょう。

心療内科の通院歴がある人におすすめの生命保険相談窓口マネーキャリア

心療内科への通院歴があるからといって、最初から保険料の高い保険を選ぶと、必要以上に家計の負担が増える可能性があるため、FPへ相談することが大切です。

マネーキャリアでは、通常の保険や特別条件付き契約、引受基準緩和型保険などを比較し、希望する保障と保険料に合う選択肢を整理できます。

加入できる保険を探すだけでなく、納得できる保険選びまで相談してみましょう。

心療内科と生命保険に関するよくある質問

心療内科の通院歴と生命保険に関するよくある質問を紹介します。

心療内科への通院歴のデメリットは何ですか?

心療内科への通院歴におけるデメリットは、生命保険に加入しにくくなることです。

ただし、最終通院日から5年以上が経っている・もしくは完治していて医師の証明書を持っている場合は、通常の生命保険に加入できないわけではありません。

通院歴がある場合でもなるべく良い条件の保険を探す場合は、保険のプロであるFP(ファイナンシャルプランナー)に相談するのがおすすめです。

心療内科に通うと保険に入れないのはなぜですか?

心療内科に通っている方は、心身ともに健康な方に比べて治療費や入院費がかかるリスクが高いとみなされるためです。

保険は、同じだけのリスクを背負う健康な人が保険料を支払い、万が一の時にその保険料の中から保険金・給付金を受け取ることができる仕組みになっています。

そのため、保険金・給付金を受け取る可能性が最初から高い人は、公平性を保つために保険に加入できなくなる場合があります。

心療内科は保険対象ですか?

心療内科は、保険の対象です。

診察や治療は健康保険が適用されるため、自己負担額は3割になります。

また、処方された薬も保険が適用されることがほとんどです。

ただし、カウンセリングや一部の治療は保険外の場合があるので事前に確認しましょう。

心療内科への通院が長引き、医療費や収入減少への備えに不安がある方は、公的保障で補える範囲と民間保険で備える範囲をFPへ相談することが大切です。

マネーキャリアでは、現在の治療費や家計、加入中の保障を踏まえ、必要な医療保障や就業不能への備えを整理できます。

保険を増やす前に公的制度も含めた無理のない備え方を相談してみましょう。

心療内科の通院歴があっても生命保険に加入できる可能性はある【まとめ】

心療内科の通院歴があっても、一律に生命保険へ加入できないわけではありません。

加入可否や契約条件は、現在の健康状態や治療・服薬状況、過去の傷病歴、保険会社・商品の引受基準によって異なります。

申込時は、すべての通院歴を自主的に申告するのではなく、告知書や保険会社所定の診査で質問された事項に、事実を正確に回答することが大切です。

故意または重大な過失による告知漏れがあると、契約が解除され、保険金・給付金を受け取れない可能性があります。

検討できる選択肢には、通常の生命保険、特別条件付き契約、引受基準緩和型保険、無選択型保険などがあります。

また、加入中の契約を継続する場合と、新規加入や特約を追加する場合では手続きが異なります。通院歴だけで判断せず、複数の商品や保障内容を比較しましょう。

通院回数や診断名だけでは加入可否を判断できないため、自分の治療状況で検討できる保険が分からない場合は、FPへ相談して選択肢を整理することが大切です。

マネーキャリアなら、通院歴や現在の治療状況を踏まえ、通常の保険や引受基準緩和型保険などを比較できます。

加入できないと決めつけず、自分に合った保障の選び方をFPと一緒に整理してみましょう。

歳が近くて親身になってくれた

親身になって色々わからないことを一から全て教えてくれたり、主人と歳が近いのもあり、同じ子供がいる家庭の提案もしてくれて共感が持てた。家のローンのことなど、お金に関する相談だったので緊張していたが、ベテランの方で対応から知識が豊富に感じ安心して相談することができた。やり取りもLINEを介してスムーズに行えて良かった。(引用:マネーキャリア)

丁寧な相談でした!

相談時間前からマネーキャリアの方がSNSで詳しく連絡をくれたので、相談場所に着いて絡も担当者の方をすぐに見つけられました。また、同じ子育て世代で状況を早く、よく理解してくださったり、いろんな予断を加えて話していただけてとても良かったです。押し付けもなく、大変丁寧に対応していただけました。(引用:マネーキャリア)

ライフプランとても参考になった!

ライフプラン作成にあたり、これからどうしていきたいか定まっていない事も、ご自身の経験談や事例を用いながら聞き出してくれて丁寧でわかりやすかったです。 ライフプランも何通りか作成頂き大変参考になりました。子供もいたので自宅に来て頂きましたが、子供に対してもユーモアたっぷりに接してくださいました。(引用:マネーキャリア)

こうした声が寄せられている理由は、マネーキャリアならではのメリットにあります。

- 持病があっても入れる保険を探してもらえる

- 保険料を抑えて入れる保険を探してもらえる

- 保険に詳しい専門家(FP)に無料で相談できる

- 時間や場所を選ばずオンラインで相談可能