- 結論、45歳からでも住宅ローンを組むことは可能ですが、借入可能額は年収や返済年数などによって大きく変動します。

この記事では、45歳から住宅ローンをいくら借りられるかの目安をシミュレーションで解説します。

さらに、頭金なしで住宅ローンを組む場合のポイントや、審査通過のコツについても紹介していますので、ぜひ参考にしてください。

45歳での住宅ローンは年齢・収入・家族構成・返済期間などの条件で、選ぶべき最適な選択肢が大きく変わります。

そのため、複数の候補を比較しても、自分の場合はどれを選ぶと将来の負担がどう変わるのかまでは判断しきれず、不安が残りやすいものです。

そこでマネーキャリアのオンライン無料相談窓口なら、あなたの状況をもとに、どの選択肢が一番得なのか、プロ(FP)が無料で整理し、最終判断までサポートいたします。

判断を誤ると将来の支出に大きな差が出るため、不安がある方は早めにマネーキャリアのFPに確認しておくと安心です!

監修者ファイナンシャルプランナー

この記事の目次

- 45歳でも住宅ローンを組むことは可能?頭金なしの場合も解説

- 住宅ローンを申し込む人は平均40.3歳

- 45歳で住宅ローンはいくらまで借りられる?シミュレーションで解説

- 平均は年収の7.4倍

- 世帯年収450万円の場合:3,000万円

- 世帯年収600万円の場合:4,000万円

- 世帯年収800万円の場合:5,330万円

- 世帯年収900万円の場合:6,000万円

- 世帯年収1,100万円の場合:7,330万円

- 45歳からの住宅ローンで悩んだら無料FP相談で解決!

- 45歳から住宅ローンを組む際の金利タイプの選び方

- 45歳で住宅ローンを組む際の審査に関する注意事項

- 健康状態によっては団信に加入できない可能性がある

- 収入の安定性が重視されやすい

- 頭金をある程度用意しておくのがおすすめ

- 45歳で住宅ローンを組む際に知っておきたい事

- 老後の貯蓄も踏まえて借入金額を決める必要がある

- 80歳までに完済する必要がある

- 借入金額で悩む場合はFP相談がおすすめ

- 45歳からの住宅ローンに関するよくある質問

- まとめ:45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる?

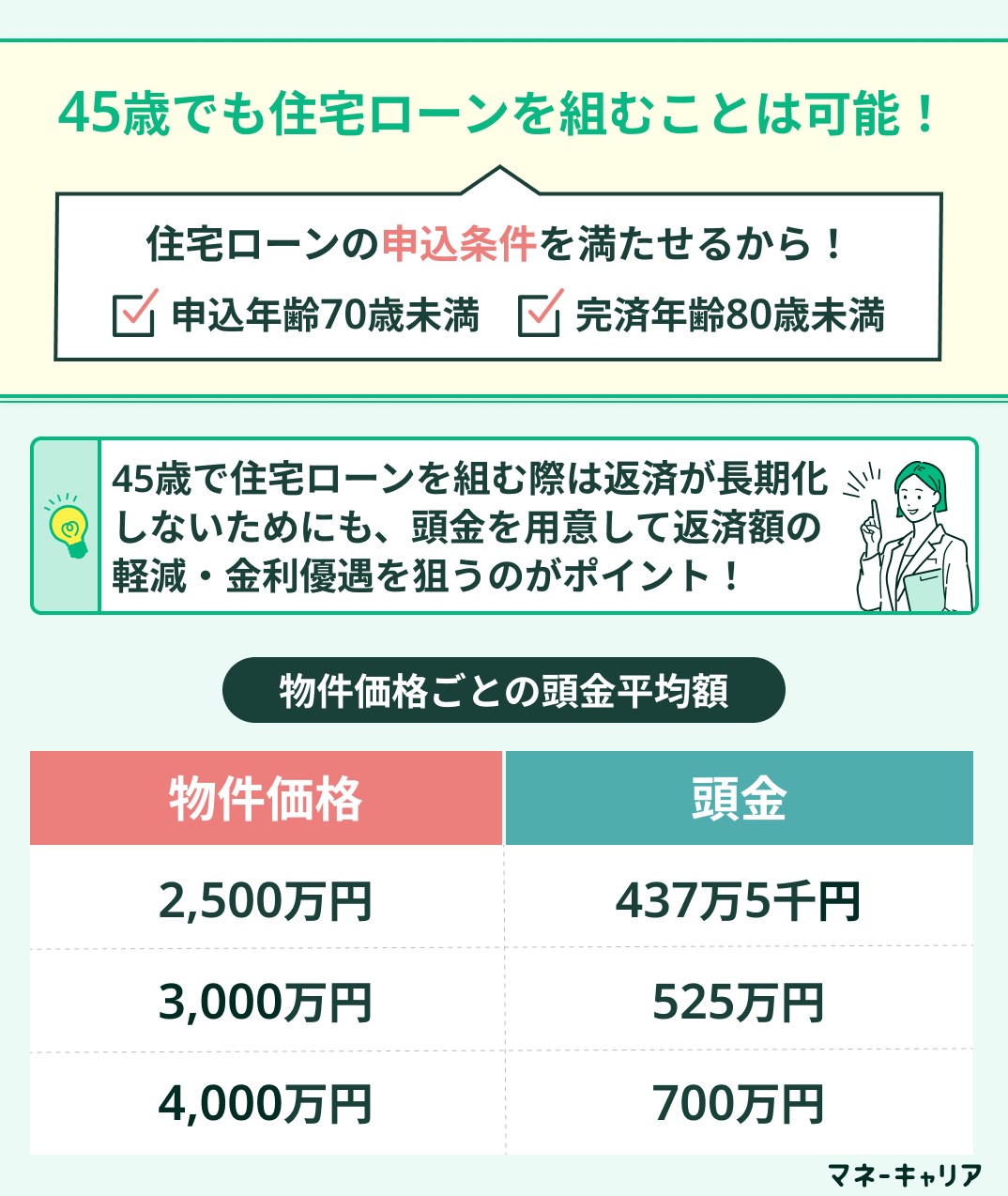

45歳でも住宅ローンを組むことは可能?頭金なしの場合も解説

45歳でも住宅ローンを組むことは十分可能です。

住宅ローンの申込条件は一般的に申込年齢70歳未満、完済年齢80歳未満とされており、45歳なら余裕を持って条件をクリアできます。

頭金なしでの借入も可能ですが、頭金を準備することで返済負担の軽減や金利優遇を受けられる可能性が高まります。

以下は物件価格ごとの頭金平均額です。

| 物件価格 | 頭金平均額 |

|---|---|

| 2,500万円 | 437万5千円 |

| 3,000万円 | 525万円 |

| 4,000万円 | 700万円 |

45歳からの住宅ローンでは、将来の返済負担を考慮してできる限り頭金を準備することが重要です。

45歳での住宅ローンは、一見同じように見えても家計状況やライフプランによって“最適な選択肢”が大きく変わることがあります。

住宅ローン契約では、口コミや噂を見て不安になる方も多いですが、まずは自分と近いケースでどんな方向性が合理的なのかを整理しておくだけでも安心できます。

そこでプロ(FP)にオンラインでサクッと相談すれば、あなたの状況に合った判断基準をまとめて教えてもらえます。今すぐ決めるつもりがなくても大丈夫なので、気になる方は軽い確認としてマネーキャリアの無料相談を活用してみてください!

住宅ローンを申し込む人は平均40.3歳

2020年の住宅支援機構のフラット35利用者調査によると、住宅ローンの申込年齢は40.3歳です。

住宅ローン申込年齢は2010年度から上昇傾向にあり、収入の伸び悩みや晩婚化が主な要因とされています。

子どもを持つ年齢の高齢化も住宅購入時期の後ろ倒しに影響しており、45歳での住宅ローン利用は決して遅くありません。

ただし、45歳以降で住宅ローンを組む場合は以下の2点に注意が必要です。

- 完済時年齢と労働可能年齢のバランス

- 万が一に備える団信への加入可否

特に年齢が高くなってからの住宅ローンでは、団信への加入は必須と考えるべきでしょう。

45歳で住宅ローンはいくらまで借りられる?シミュレーションで解説

45歳で住宅ローンは借りる場合、借入可能額の目安について以下シミュレーションで解説します。

ただし、実際の借入額は金融機関の審査基準や返済負担率、年齢、健康状態によって変動することを理解しておきましょう。

なおシミュレーション条件は以下の通りです。

- 頭金:なし

- 金利:1.35%(全期間固定)

- 返済比率:35%

無理な借入は家計を圧迫し、将来的なリスクにつながるためシミュレーション結果を参考に、慎重な判断を行いましょう。

「自分の年収で住宅ローンがどこまで組めるか不安」

「45歳からの借入額や返済期間の目安がわからない」

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンに詳しい専門家(FP)が、年収やライフプランをもとに無理のない借入額や返済計画を一緒に設計します。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

\ 自宅から オンライン相談可能! /

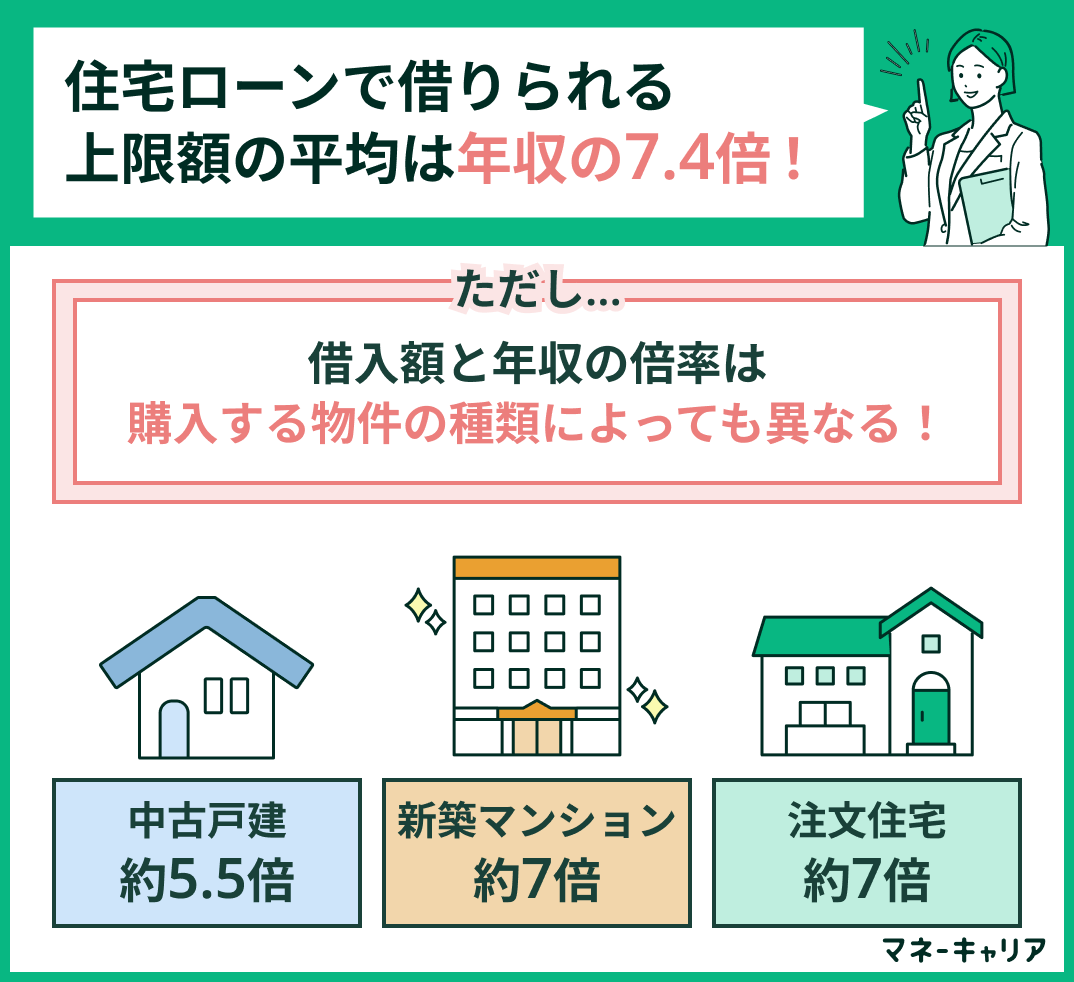

平均は年収の7.4倍

住宅ローンで借りられる上限額の平均は、年収の7.4倍とされています。

ただし、この数値には頭金も含まれているため、頭金と借入額は合算して考える必要があります。

住宅ローンの借入額と年収の倍率は購入物件の種類によっても異なり、中古戸建では平均5.5倍程度となる点に注意が必要です。

新築マンションや注文住宅では、いずれも7倍近くまで借入可能ですが、これらは借入可能な上限額であるため、無理のない返済計画を立てるならギリギリまでの借入は推奨できません。

年収の7.4倍まで借りられるのは、あくまでも目安として考慮しておくことが重要です。

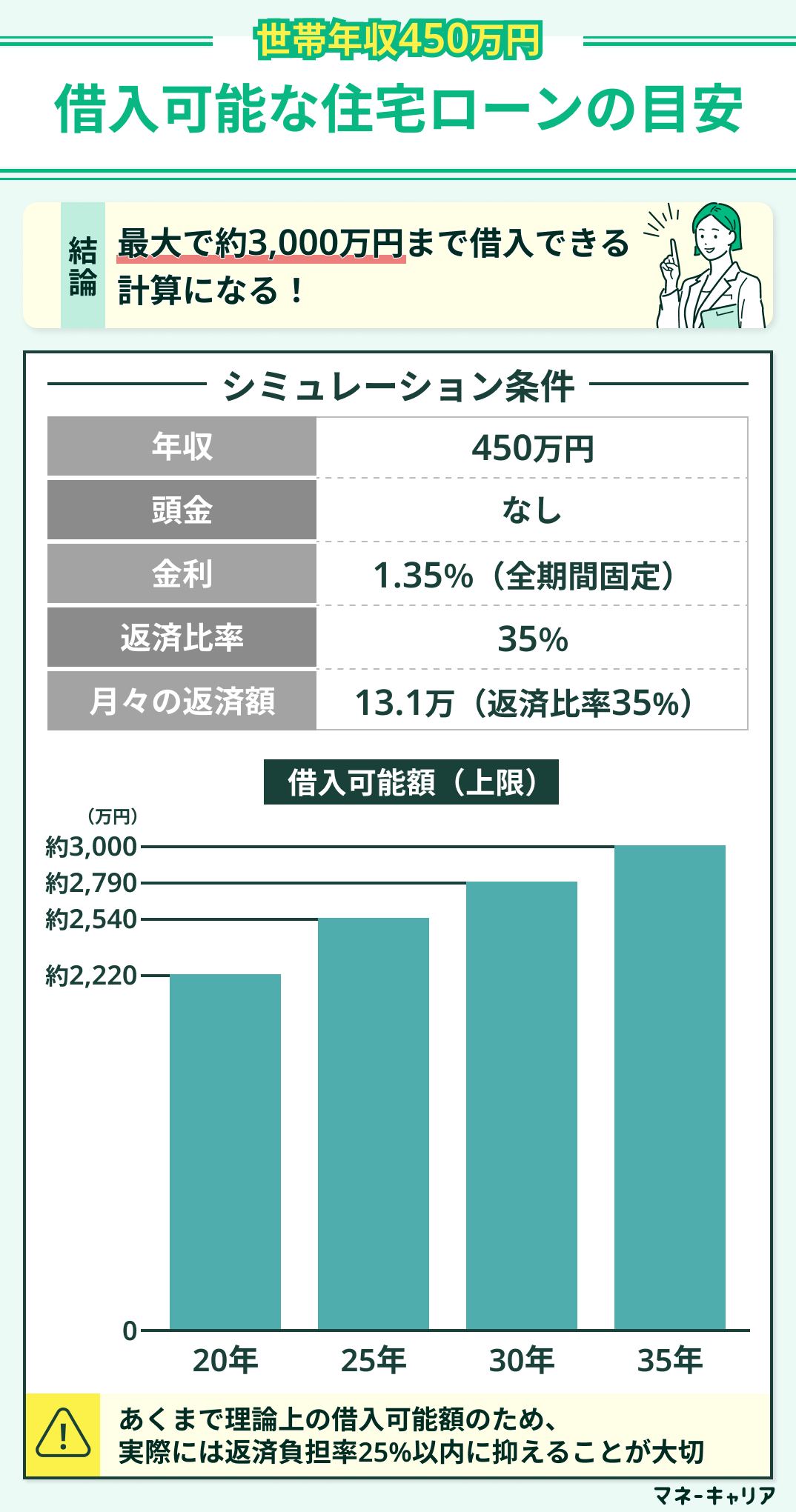

世帯年収450万円の場合:3,000万円

世帯年収450万円の場合、住宅ローンの借入可能額は最大で3,000万円となります。

| 返済期間 | 借入可能額(上限) | 月々の返済額(上限) |

|---|---|---|

| 20年 | 約2,220万円 | 約13.1万円 |

| 25年 | 約2,540万円 | 約13.1万円 |

| 30年 | 約2,790万円 | 約13.1万円 |

| 35年 | 約3,000万円 | 約13.1万円 |

※返済比率35%:年収450万円×35%=年間返済可能額157.5万円(月約13.1万円)で計算

返済期間を長く設定するほど、理論上はより多くの金額を借入可能です。35年返済の場合、最大で約3,000万円まで借入できる計算となります。

ただし、これはあくまで「理論上の最大借入可能額」であり、現実的には返済負担率を25%程度に抑えることで、家計への負担を軽減し、無理のない返済計画を立てることが重要です。

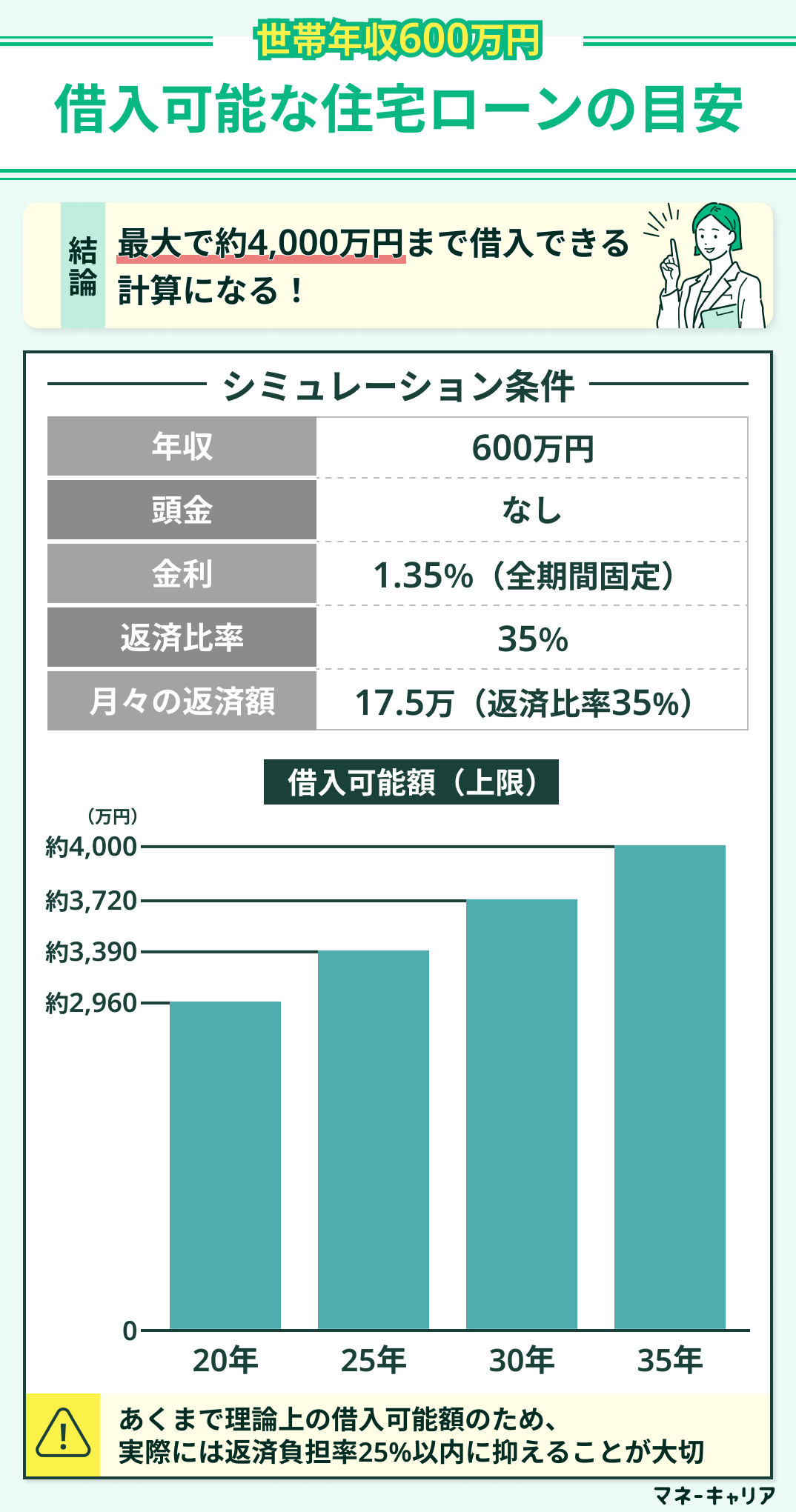

世帯年収600万円の場合:4,000万円

世帯年収600万円の場合、住宅ローンの借入可能額は最大で4,000万円となります。

| 返済期間 | 借入可能額(上限) | 月々の返済額(上限) |

|---|---|---|

| 20年 | 約2,960万円 | 約17.5万円 |

| 25年 | 約3,390万円 | 約17.5万円 |

| 30年 | 約3,720万円 | 約17.5万円 |

| 35年 | 約4,000万円 | 約17.5万円 |

※返済比率35%:年収600万円×35%=年間返済可能額210万円(月約17.5万円)で計算

返済期間を長期化するほど、理論上はより多くの金額を借入可能です。35年返済の場合、最大で約4,000万円まで借入できる計算となります。

なお、こちらは「理論的な最大限度額」に過ぎません。現実的には返済負担率を25%程度に抑制することで、家計を圧迫せず、安心して返済を継続できます。

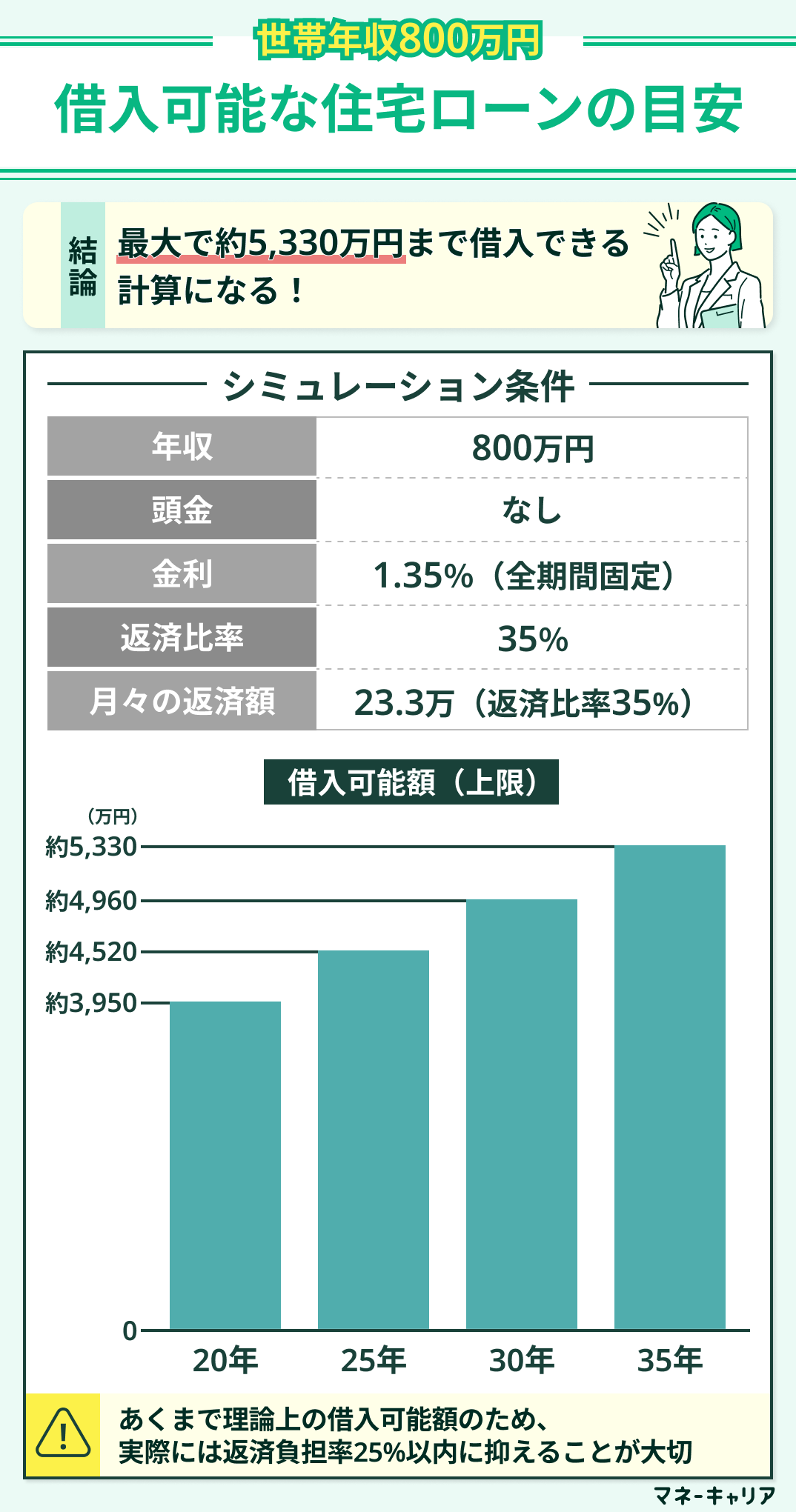

世帯年収800万円の場合:5,330万円

世帯年収800万円の場合、住宅ローンの借入可能額は最大で5,330万円となります。

| 返済期間 | 借入可能額(上限) | 月々の返済額(上限) |

|---|---|---|

| 20年 | 約3,950万円 | 約23.3万円 |

| 25年 | 約4,520万円 | 約23.3万円 |

| 30年 | 約4,960万円 | 約23.3万円 |

| 35年 | 約5,330万円 | 約23.3万円 |

※返済比率35%:年収800万円×35%=年間返済可能額280万円(月約23.3万円)で計算

返済期間を長期設定するほど、理論上はより多くの金額を借入可能です。35年返済の場合、最大で約5,330万円まで借入できる計算となります。

もっとも、これはあくまで「理論上の限度額」です。実際には返済負担率を25%程度に設定し、家計に無理のない範囲で借入額を決定することが賢明です。

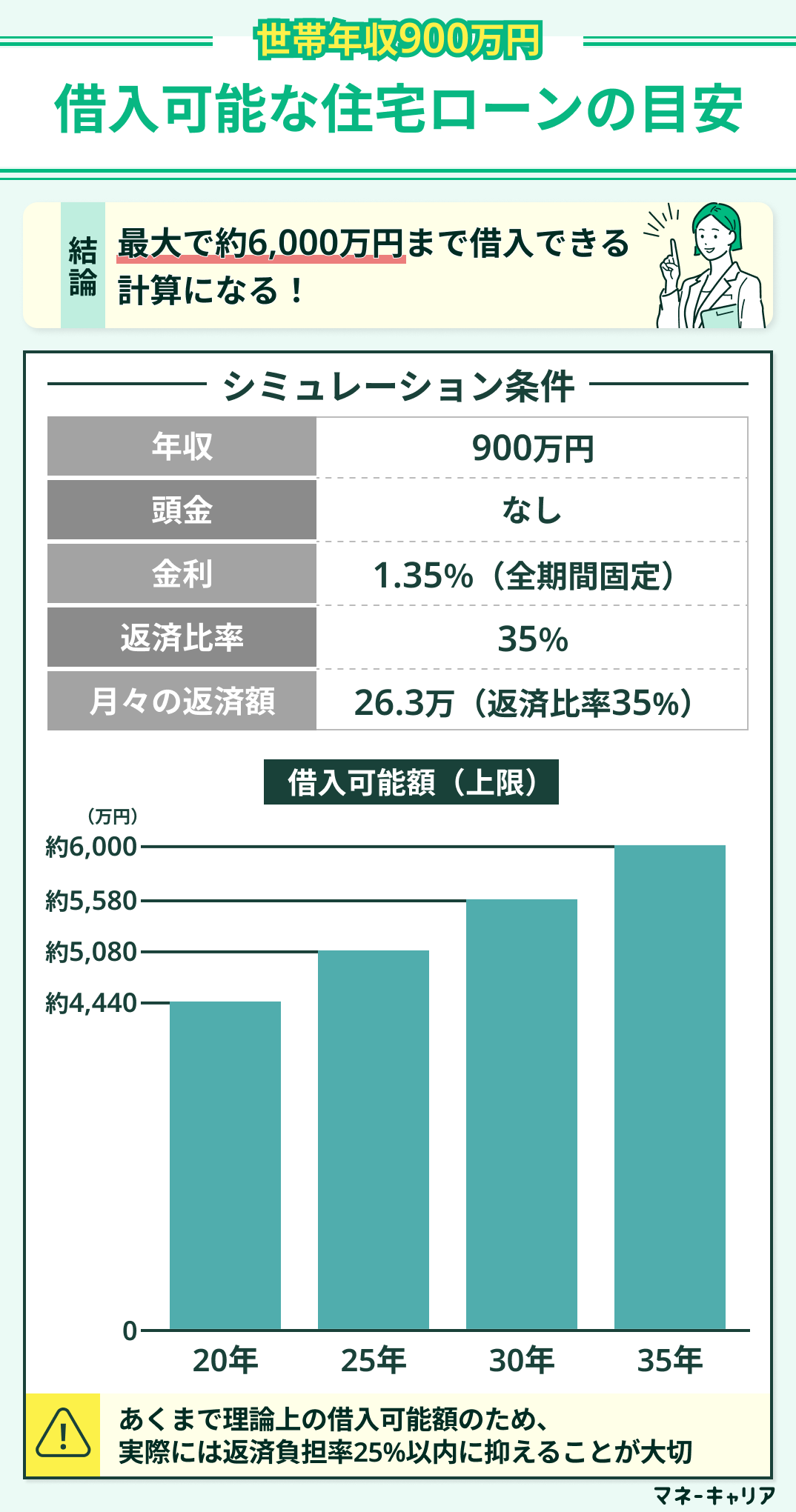

世帯年収900万円の場合:6,000万円

世帯年収900万円の場合、住宅ローンの借入可能額は最大で6,000万円となります。

| 返済期間 | 借入可能額(上限) | 月々の返済額(上限) |

|---|---|---|

| 20年 | 約4,440万円 | 約26.3万円 |

| 25年 | 約5,080万円 | 約26.3万円 |

| 30年 | 約5,580万円 | 約26.3万円 |

| 35年 | 約6,000万円 | 約26.3万円 |

※返済比率35%:年収900万円×35%=年間返済可能額315万円(月約26.3万円)で計算

返済期間を長期設定するほど、理論上はより多くの金額を借入可能です。35年返済の場合、最大で約6,000万円まで借入できる計算となります。

ただし、この数字は「理論上の最大値」であり、実際の借入額は返済負担率を25%程度に抑制することで、家計のゆとりを確保しやすくなります。

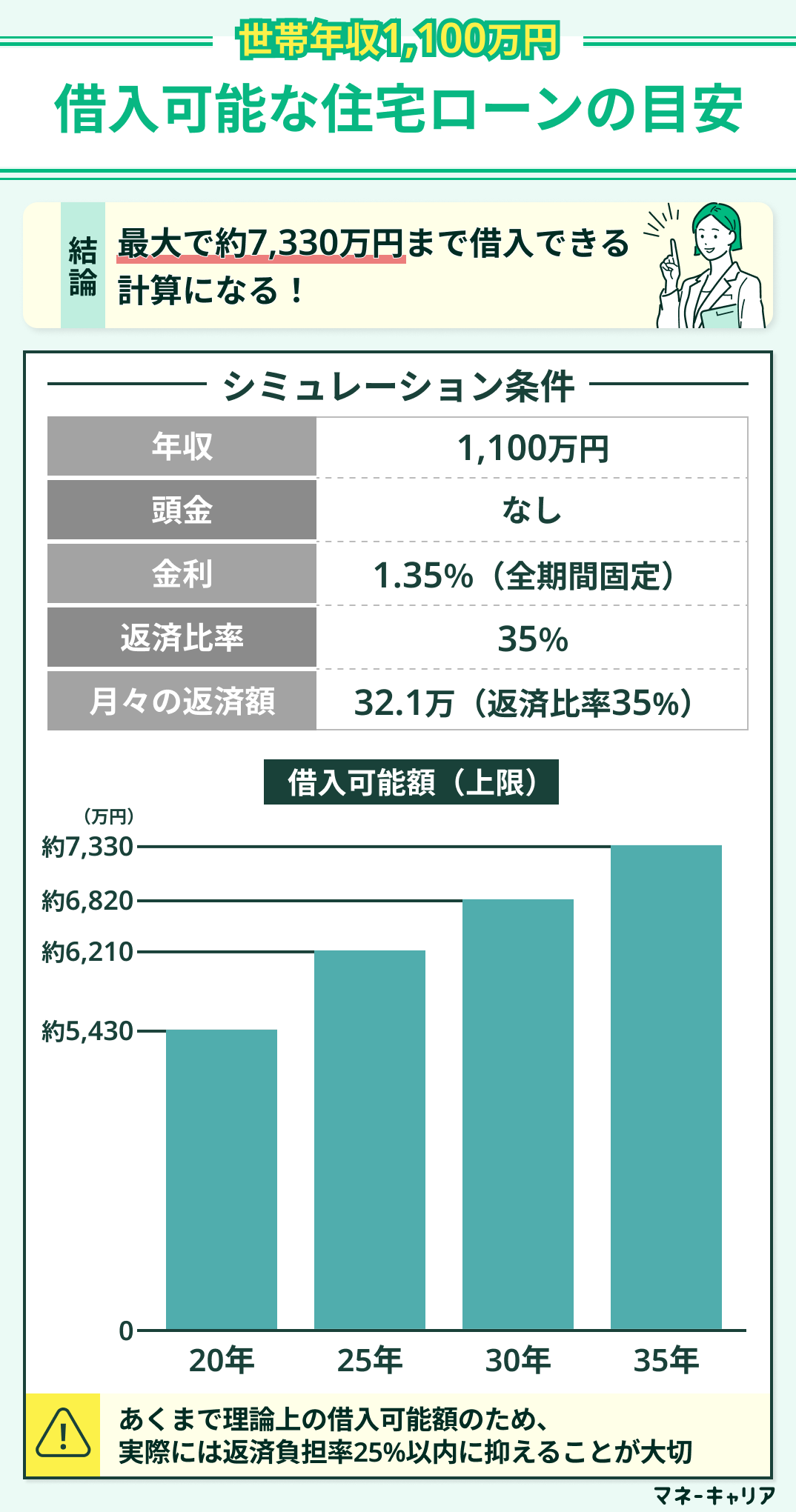

世帯年収1,100万円の場合:7,330万円

世帯年収1,100万円の場合、住宅ローンの借入可能額は最大で7,330万円となります。

| 返済期間 | 借入可能額(上限) | 月々の返済額(上限) |

|---|---|---|

| 20年 | 約5,430万円 | 約32.1万円 |

| 25年 | 約6,210万円 | 約32.1万円 |

| 30年 | 約6,820万円 | 約32.1万円 |

| 35年 | 約7,330万円 | 約32.1万円 |

※返済比率35%:年収1,100万円×35%=年間返済可能額385万円(月約32.1万円)で計算

返済期間を長期設定するほど、理論上はより多くの金額を借入可能です。35年返済の場合、最大で約7,330万円まで借入できる計算となります。

もっとも、これは「理論的な最大借入額」であり、現実的には返済負担率を25%程度に調整して、無理のない返済計画を立てることが望ましいです。

頭金の有無で毎月の返済額は大きく変わってくるのですね…。

とはいえ、自分がいくら程度頭金を用意するべきなのかがイマイチ分かりません。

頭金の金額の設定は難しいですよね。

よくあるミスとして「用意できる金額」を検討して「用意すべき金額」への検討が不十分であるという例がありますので注意が必要です。

確かに、正直用意できる金額を軸に頭金について考えてしまっていたかもしれません。適切な頭金の金額を検討するところから始めないとですね。

ただ、その適切な金額を決めるのも私にとってはすごく難しいのですがどうしたら良いのでしょうか?

そんな方におすすめなのはファイナンシャルプランナーへの相談です。「家計」と「住宅ローン」のそれぞれの専門知識を用いながら適切な住宅ローンのプランを一緒に検討してくれます。

特に、FPに「無料で何度でも」相談できるサービスであるマネーキャリアが、相談実績100,000件越えと多くの方に利用されておりおすすめです。

\ 自宅から オンライン相談可能! /

45歳からの住宅ローンで悩んだら無料FP相談で解決!

45歳からの住宅ローンは、返済期間の制約、老後資金との兼ね合い、健康状態による団信加入の問題など、若い世代とは異なる複雑な要素を総合的に判断する必要があります。そのため、悩んだらFPに相談するのがおすすめです。

FPに相談することで、あなたに合った金利タイプ選びや無理のない借入額の決定をアドバイスしてもらえます。また、定年退職までの期間を考慮した返済プランの作成をサポートしてもらえます。

FPのアドバイスを受けてより適切な住宅ローン選びを実現しましょう。

FPに相談するなら、無料で相談できる「マネーキャリア」の住宅ローン相談窓口がおすすめです。

- 無理ない借入額の決定だけでなく、希望する借入額を無理なく返済するためのコツもアドバイス可能

- あなたの状況に合った最適な借入計画をサポート

- 無料で何度でも相談できるので分からないことを気軽に相談出来る環境

- 相談実績100,000件以上、相談満足度98.6%を誇る質の高い相談が可能

45歳から住宅ローンを組む際の金利タイプの選び方

45歳から住宅ローンを組む際の金利タイプの選び方は、返済期間と老後資金の準備状況によって決まります。

一般的に、45歳からの住宅ローンでは返済期間が短くなるため、金利上昇リスクの影響を受けにくい傾向があります。

変動金利を選択する場合は、定年退職までに繰上返済でローン残高を大幅に減らせる見込みがあることが前提となります。

一方、固定金利を選択する場合は、返済額が確定するため老後の資金計画を立てやすくなります。

特に、退職金で一括返済を予定している場合や、定年後の収入に不安がある場合は、固定金利の方が安心できるでしょう。

<現役FPのコメント>

45歳からの住宅ローンでは、金利タイプの選択が特に重要です。変動金利は低金利のメリットがありますが、定年後の収入減少期に金利が上昇するリスクがあります。固定金利は安心感がありますが、総返済額が多くなる可能性があります。

45歳で住宅ローンを組む際の審査に関する注意事項

45歳で住宅ローンを組む際の審査に関する注意事項は以下の3つです。

- 健康状態によっては団信に加入できない可能性がある

- 収入の安定性が重視されやすい

- 頭金をある程度準備しておくのがおすすめ

住宅ローンは金融機関の審査に通過しなければ利用できません。

45歳で住宅ローンの審査に通過するためには、無理のない返済計画であるかどうかが重要です。

また、定年後や老後の資金にも大きな影響を及ぼす点には注意が必要です。

健康状態によっては団信に加入できない可能性がある

健康状態によっては、住宅ローンの団信(団体信用生命保険)に加入できない可能性があります。

団信は、住宅ローン契約者が死亡または高度障害になった際にローン残債を代わりに返済してくれる重要な保障です。

持病がある方や過去に大病を経験した方は、通常の団信に通らないケースもあり、健康状態に不安がある方でも加入しやすい「ワイド団信」の利用を検討しましょう。

ワイド団信は、保険料が割高になるものの加入基準が緩和されており、住宅ローン契約の選択肢を拡大できる点がメリットです。

万が一に備えて、団信の種類にも注目することが重要です。

収入の安定性が重視されやすい

収入の安定性は、住宅ローン審査において特に重視される要素です。

45歳で住宅ローンを組む場合、定年までの期間が短縮されるため、若年層よりも収入の継続性や職業の安定性が厳しく審査される傾向があります。

正社員か、勤続年数は十分かといった情報が審査に影響し、自営業やフリーランスの場合は1年だけの高収入ではなく、直近2〜3年の収入が安定しているかどうかが問われます。

住宅ローン審査を通過するためには、継続的に安定した収入を証明できる資料を準備することが重要です。

不安がある場合は、事前に専門家へ相談することで対策を講じることも可能です。

頭金をある程度用意しておくのがおすすめ

頭金をある程度準備しておくことは、住宅ローン審査を有利に進めるために効果的です。

なぜなら、頭金を入れることで借入額を削減できるため返済負担が軽減され、金融機関からの評価も向上するからです。

たとえば、物件価格の2割程度を頭金として準備すると借入額が減少し、返済比率も抑制されるため、審査で好印象を与えることができます。

また、自己資金を保有していることは家計管理能力の証明にもなるため、審査通過率を向上させたい場合には、無理のない範囲で頭金を準備するのが賢明です。

可能な限り早めに資金計画を立てて、段階的に頭金を準備しておくことをおすすめします。

45歳で住宅ローンを組む際に知っておきたい事

45歳で住宅ローンを組む際に知っておきたい事項は以下の3つです。

- 老後の貯蓄も踏まえて借入金額を決める必要がある

- 80歳までに完済する必要がある

- 借入金額で悩む場合はFP相談がおすすめ

住宅ローンを組む際にお金の不安があるなら、お金の専門家であるFPに相談するのがおすすめです。

ここでは住宅ローンを組む際に知っておきたい基本的な事項について解説していますので、住宅購入を検討している方は参考にしてみてください。

老後の貯蓄も踏まえて借入金額を決める必要がある

住宅ローンを組む際には、老後の貯蓄などについても考慮する必要があります。

なぜなら、45歳で住宅ローンを組むと老後まで返済が継続する可能性が高いからです。

老後は労働能力の低下リスクや、病気・介護へのリスクなどに備える必要があります。

老後に現役時と同等の収入を得られるケースは少ないため、老後に向けて十分な貯蓄を残しておくべきといえます。

また、子どもがいる世帯では進学などのライフイベントにも配慮しなければ、予想外の出費に対応できなくなる可能性が高いです。

老後に十分な貯蓄を残すためには、無理のない返済計画を立てることや、今後発生しうるライフイベントに対して事前に備えておくことが重要です。

定年退職の年齢が65歳であると仮定すると、労働寿命は20年しかありません。

定年退職後も働き続けることを考慮しても、これまで通りにお金を稼げるとは限らないうえに健康上のリスクも増していく一方です。

そこで、マネーキャリアのような「FPに何度でも無料で相談できるサービス」を活用し、現況や今後のライフプランを提案してもらったうえで、無理のない返済計画を立てることが大切です。

\ 自宅から オンライン相談可能! /

80歳までに完済する必要がある

住宅ローンは、完済時の年齢が80歳以下であることが多くの金融機関で条件となっています。

そのため、45歳でローンを組む場合、最長でも返済期間は35年が上限となります。

ただし、金融機関によって完済年齢の上限は異なるため、75歳完済を条件とする場合は最長30年ローンしか組めません。

また、年齢が上昇するほど健康リスクや収入減少が予想されるため、安定収入が得られる65歳までの完済を目標にプランを立てておくと、老後の生活にゆとりが生まれます。

返済期間を慎重に設定し、将来の生活リスクに備えることが重要です。

借入金額で悩む場合はFP相談がおすすめ

住宅ローンで借入する適正な金額や、どの程度の返済期間で返済していくべきかなど、住宅ローンに関する悩みがあるならFPへの相談がおすすめです。

FPに相談すると、お金の専門家の立場から、相談者の収入や資産状況などに応じたライフプランを設計してくれます。

FPへの相談にはお金がかかるといったイメージがありますが、無料で相談できるケースも多くあります。

また、住宅ローン以外にも、保険の相談や将来必要な貯蓄額の算定なども行っているため、お金の不安も合わせて解消できます。

45歳で住宅ローンを組む場合は、子どものライフプランへの備えや、あらゆるリスクに対する適正な保険加入をしておくべきといえます。

無料相談なら気軽に利用できるので、住宅ローンを組む際には一度相談してみることが重要です。

\ 自宅から オンライン相談可能! /

45歳からの住宅ローンに関するよくある質問

ここでは、45歳からの住宅ローンに関するよくある質問を解説します。

解説する質問は以下のとおりです。興味のある内容をクリックして確認してみましょう。

45歳で頭金ゼロでも安全に借りられる条件は、安定した高収入と十分な貯蓄があることです。

具体的には、年収800万円以上で返済負担率が20%以下に収まる借入額であることが理想的です。また、住宅購入後も生活費の6ヶ月分以上の貯蓄を維持できることが重要です。

さらに、定年退職時に退職金での一括返済が可能な見込みがあることも安全な条件の一つです。

ただし、頭金ゼロの場合は金利が高くなったり、保証料が必要になったりする場合があるため、総返済額を慎重に検討する必要があります。

住宅ローン控除と繰上返済は両立可能ですが、タイミングの調整が重要です。

住宅ローン控除は年末のローン残高の0.7%が所得税から控除されるため、控除期間中は残高を維持した方が有利な場合があります。一方、45歳からの住宅ローンでは定年退職までに残高を減らしたいという考えもあります。

一般的には、住宅ローン控除の適用期間(13年間)が終了してから繰上返済を行うか、控除額よりも利息軽減効果が大きい場合に繰上返済を検討するのが効果的です。

具体的な判断は、ローン金利と所得税率によって変わるため、個別にシミュレーションすることをおすすめします。

団信の審査に不安がある場合は、複数の対策を検討できます。

まず、引受基準緩和型の団信を提供している金融機関を選ぶことで、通常の団信よりも加入しやすくなります。また、ワイド団信という、持病があっても加入できる可能性がある団信もあります。

団信に加入できない場合は、団信加入を必須としない住宅ローンを選択するか、別途生命保険に加入してリスクをカバーする方法もあります。

ただし、団信に加入しない場合は金利が高くなることが多いため、総合的なコストを比較検討することが重要です。

住宅ローンの借入額は将来の生活設計に大きく影響するため、上記以外に疑問や不安がある場合は専門家への相談をするのがおすすめです。

45歳からの住宅ローンで迷う方はマネーキャリアのオンライン無料相談窓口で住宅ローンの専門家(FP)に相談してみましょう。

老後資金と住宅ローンのバランスや定年退職までの返済計画など幅広い不安を解消できます!

まとめ:45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる?

45歳での頭金なしの住宅ローンは実現可能ですが、返済負担の増加や老後資金準備への影響を慎重に検討する必要があります。

しかし、45歳からの住宅ローンには、世帯収入が安定していたり、老後を見据えた住宅を建設しやすくなったりするなどの利点もあります。

重要なのは、単純な返済計算だけでなく、退職後の生活設計や万が一のリスクに対する保障も含めた包括的な資金計画を立てることです。

こうした複合的な判断には専門知識が必要なため、累計相談件数100,000件以上の実績を持つマネーキャリアで、住宅ローンに精通したFPに相談する方が増えています。

相談満足度98.6%の高品質なサービスを何度でも無料で利用できるため、45歳からの住宅購入を成功させたい方はぜひ活用してみてください。

\ 自宅から オンライン相談可能! /

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎電話で相談可能? | 住宅ローンの相談は電話でできる?相談窓口別にメリット・デメリットを解説 |

| ◻︎審査が通らない時の相談先は? | 住宅ローンの審査が通らない時の最終手段は?通す業者「住宅ローンを通します 」は本当? |

| ◻︎ローンが払えない時の相談先は? | 住宅ローンが払えない場合はどこに相談?住宅ローンを滞納した時の対処法なども解説 |

| 住宅ローンの控除はどこに相談できる? | 住宅ローンの控除(減税)はどこに相談?住宅ローン相談の注意点なども解説! |

| ◻︎借り換えの相談はどこがおすすめ? | 住宅ローンの借り換え相談はどこにするのか 無料で相談できる窓口も解説 |

| ◻︎FPに相談するならどこがおすすめ? | 住宅ローンのFP相談はどこですべき?ランキング形式で比較! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎借り換えの相談はどこにすべき? | 住宅ローンの借り換え相談はどこがおすすめ?無料で相談できる窓口を紹介 |

| ◻︎借り換えタイミングはいつがいい? | 住宅ローン借り換えのタイミングは?【借り換え時の注意点まとめ】 |

| ◻︎借り換えた際のシミュレーションは? | 住宅ローンの借り換えはすべき?【シミュレーションを活用しよう】 |

| ◻︎借り換えでおすすめのネット銀行は? | ネット銀行の住宅ローン借り換えおすすめランキングを紹介! |

| ◻︎借り換える際の手順は? | 住宅ローンの借り換え手順を解説!借り換え時に必要な手数料なども紹介 |

| ◻︎借り換え時の手数料? | 住宅ローンの借り換えにかかる手数料は?相場や注意点について解説 |

| ◻︎借り換え時の保証料は? | 住宅ローンの借り換えで保証料は返金される?お金はいつ戻ってくる? |

| ◻︎借り換え時にローンの増額できる? | 住宅ローンの借り換えで増額は可能?上乗せで返済額をおさえられる? |

| ◻︎借り換え時にリフォーム費用も上乗せすべき? | 住宅ローン借り換えとリフォームを一括にすることでお得になる? |

| ◻︎借り換え時の火災保険は? | 住宅ローンを借り換える場合火災保険は解約して見直す?継続する? |

| ◻︎借り換えの失敗例は? | 住宅ローン借り換えで失敗する人の特徴は?【失敗例とその対策方法】 |

| ◻︎借り換えた方の体験談 | 住宅ローン借り換えのブログや体験談を紹介!失敗しないためには? |

| ◻︎借り換えた際に確定申告すべき? | 住宅ローンの借り換えは確定申告の必要がある?計算方法は? |

| ◻︎借り換えた際に年末調整はどうなる? | 住宅ローンの借り換え後の年末調整はどうする?【住宅ローン控除手続き】 |

| ◻︎借り換えに残高証明書は必要? | 住宅ローンの借り換えに残高証明書が必要?記載内容や利用方法は? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎パートでも審査は通る? | パートだと住宅ローンを組むのは難しい?住宅ローンの審査をパートの妻名義で申請した場合は? |

| ◻︎派遣社員でも審査は通る? | 派遣社員は住宅ローンに通り辛い?通ったケースや組める銀行も紹介 |

| ◻︎45歳でも審査は通る? | 45歳でも住宅ローンを組むことは可能?頭金なしの場合は?いくら借りられる? |

| ◻︎期間が40年でも審査は通る? | 住宅ローンは40年で借りることは可能?取り扱い銀行・金融機関は?ネット銀行で組める? |

| ◻︎入籍前でも審査は通る? | 住宅ローンを籍を入れていない状態(事実婚)や入籍前でも組める? |

| ◻︎土地先行購入でも審査は通る? | 土地先行購入でも住宅ローンは受けられる?土地先行融資についても解説 |

| ◻︎親が住む場合でも審査は通る? | 親が住む家または家族が住む家の住宅ローン(親族居住用住宅ローン)を組むことはできる? |

| ◻︎連帯保証人が原因で審査は落ちる? | 連帯保証人が原因で住宅ローンが審査落ちする?連帯保証人になるとローン通らないって本当? |

| ◻︎うつ病でも審査は通る? | 住宅ローンの審査時にうつ病はバレる?うつ病でも住宅ローン・団信の審査に通ったことはある? |

| ◻︎心療内科の通院歴があっても審査は通る? | 心療内科・精神科通院歴があるまたは適応障害であることは住宅ローン審査時にバレる?住宅ローンは組めない? |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎住宅ローンの選び方 | 住宅ローンの選び方は?初心者でも大丈夫!審査が厳しい銀行は? |

| ◻︎住宅ローンの比較方法 | 住宅ローンを比較する時のポイントは?金融機関の比較表で違いを解説 |

| ◻︎月々の返済額が10万円はきつい? | 住宅ローンが月々10万円の返済だときつい理由は?共働きでもきつい? |

| ◻︎分割融資ができるおすすめの銀行は? | 住宅ローンの分割融資ができるおすすめの銀行はどこ?ネット銀行の住宅ローンは分割融資可能? |

| ◻︎つなぎ融資ができるおすすめの銀行は? | 住宅ローンつなぎ融資可能なおすすめ銀行・金融機関比較一覧 |

| ◻︎審査が通りやすい保証会社は? | 住宅ローンの審査が通りやすい保証会社は?お金のプロが解説 |

| ◻︎5年ルールがない銀行はどこ? | 住宅ローンの5年ルール・125%ルールがない銀行は?5年ルール・125%ルールのデメリットは? |

| ◻︎持分割合の決め方は? | 住宅ローンの持分割合の決め方は?住宅ローン控除の持分割合の決め方は? |

| ◻︎3500万円組むのに必要な年収は? | 3500万円の住宅ローンを組める年収は?やっぱり3500万はきつい? |

| ◻︎住宅ローンの借入に必要な世帯年収は? | 住宅ローン借入に必要な世帯年収の目安とは?共働きの住宅ローンの平均や目安は? |

| ◻︎借入時に三大疾病特約をつける人の割合は? | 住宅ローン団信の三大疾病特約をつける人はどれくらい?三大疾病特約はいらない?必要? |

| ◻︎住宅ローンを組んだら就業不能保険は不要? | 住宅ローンを組んだら就業不能保険は必要か?専門家が解説 |

| ◻︎住宅ローンの名義は夫のみがいい? | 共働きでも住宅ローンは夫のみで審査を行うべき?共有名義との比較・メリットも解説 |

| ◻︎住宅ローンの借入前の転職はOK? | 住宅ローンを組む場合、転職はいつから可能?転職はバレる?報告義務はある? |

| ◻︎住宅ローンの勉強方法 | 住宅ローンの勉強方法は?住宅ローンについて勉強するための本も解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎みずほ銀行 | みずほ銀行住宅ローンの口コミ評判を解説!審査基準や特徴も併せて解説 |

| ◻︎りそな銀行 | りそな銀行住宅ローンの口コミ評判は?電話対応が可能かや予約が必要かどうかも解説 |

| ◻︎三井住友銀行 | 三井住友銀行住宅ローンの口コミ評判を解説!デメリット・メリットも紹介 |

| ◻︎JA | JA住宅ローンの口コミ評判は?予約が必要かどうかなどの疑問も解説 |

| ◻︎横浜銀行 | 横浜銀行住宅ローンの口コミ評判は?予約が必要かどうかも解説 |

| ◻︎福岡銀行 | 福岡銀行住宅ローンの口コミ評判は?住宅ローンの審査基準は厳しいのかなども解説 |

| ◻︎北洋銀行 | 北洋銀行住宅ローンの口コミ評判は?メリット・デメリットも解説 |