監修者ファイナンシャルプランナー

この記事の目次

- 団体信用生命保険の審査に落ちる理由3つ

- 健康状態に問題がある

- 提出書類に不備・虚偽の内容がある

- 職業制限に該当している

- 団体信用生命保険の審査に落ちた場合の対処法

- 他の金融機関で再チャレンジする

- 配偶者の名義で申し込む

- フラット35に申し込む

- 住宅ローン審査時の頭金を多くする

- ワイド団信に申し込む

- 団体信用生命保険の告知書で問われること

- 告知書に記入した日から3ヵ月以内の治療・投薬歴

- 告知書に記入した日から3年以内の手術・治療歴

- 現在の健康状態・身体障がいの情報

- 団体信用生命保険の審査への申し込みで気を付けること

- 既往歴は詳しく記入する

- 虚偽の情報は絶対に書かない

- 問われている質問にだけに答える

- 団体信用生命保険の審査に落ちる理由6選や対処法【まとめ】

団体信用生命保険の審査に落ちる理由3つ

団体信用生命保険の審査に落ちる理由は3つの理由が考えられます。

- 健康状態に問題がある

- 提出書類に不備・虚偽の内容がある

- 職業制限に該当している

ここでは、団体信用生命保険の審査に落ちる理由を詳しく解説していきます。

審査に落ちる理由を把握しておくと、実際に審査を受けた際に落ちる可能性を晴らせることがあります。

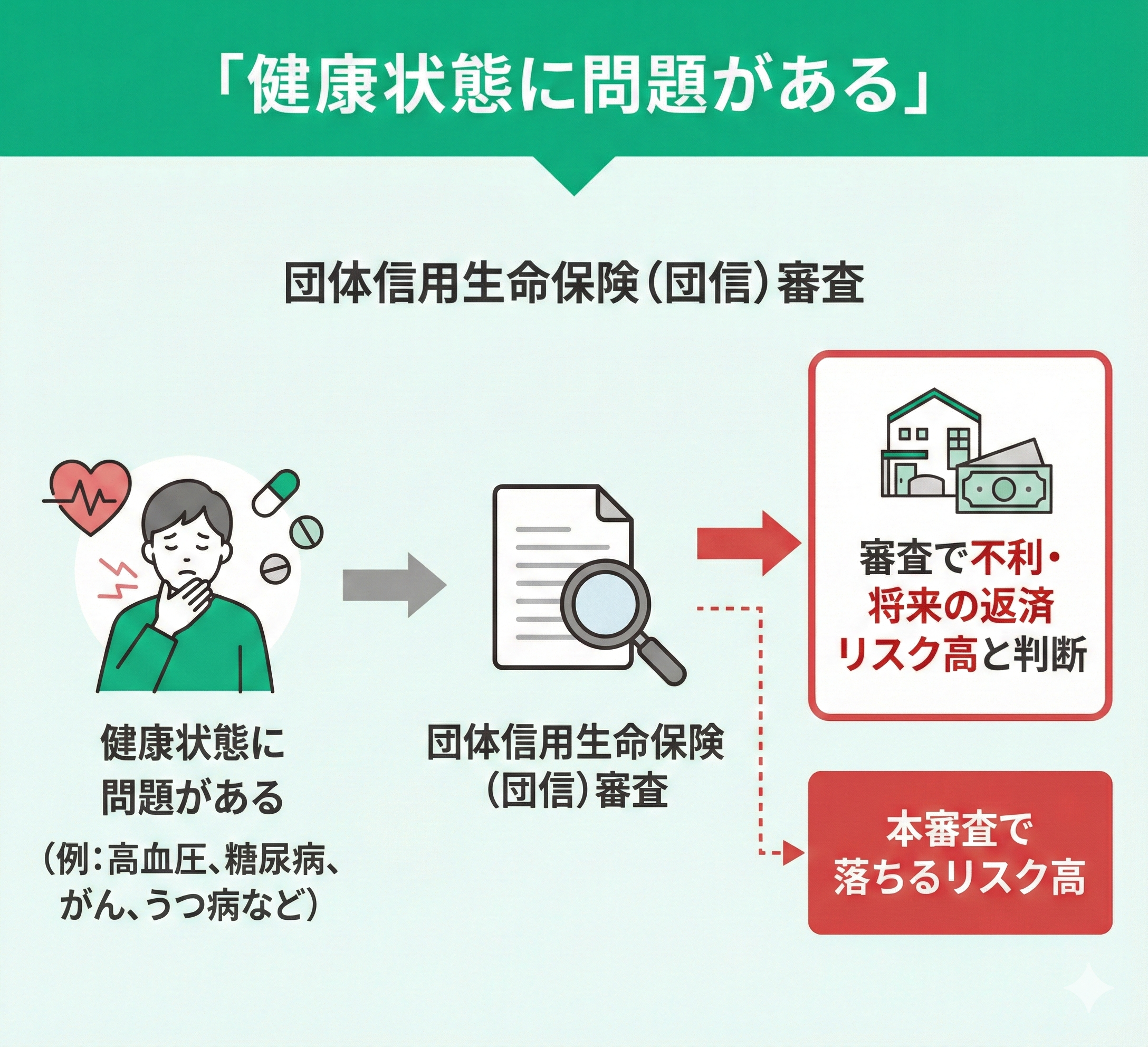

健康状態に問題がある

団体信用生命保険の審査では、健康状態に問題がある場合も審査通過に不利になってしまう場合があります。

たとえば、高血圧や糖尿病などの生活習慣病で通院中の場合や、がんの治療歴がある場合は特に注意が必要です。

また、うつ病などの精神疾患の治療歴がある場合も、審査に大きく影響する可能性があります。

健康上の問題が認められると、将来的な返済リスクが高いと判断され、仮に住宅ローンの事前審査に通っても本審査で落ちてしまうリスクが高まります。

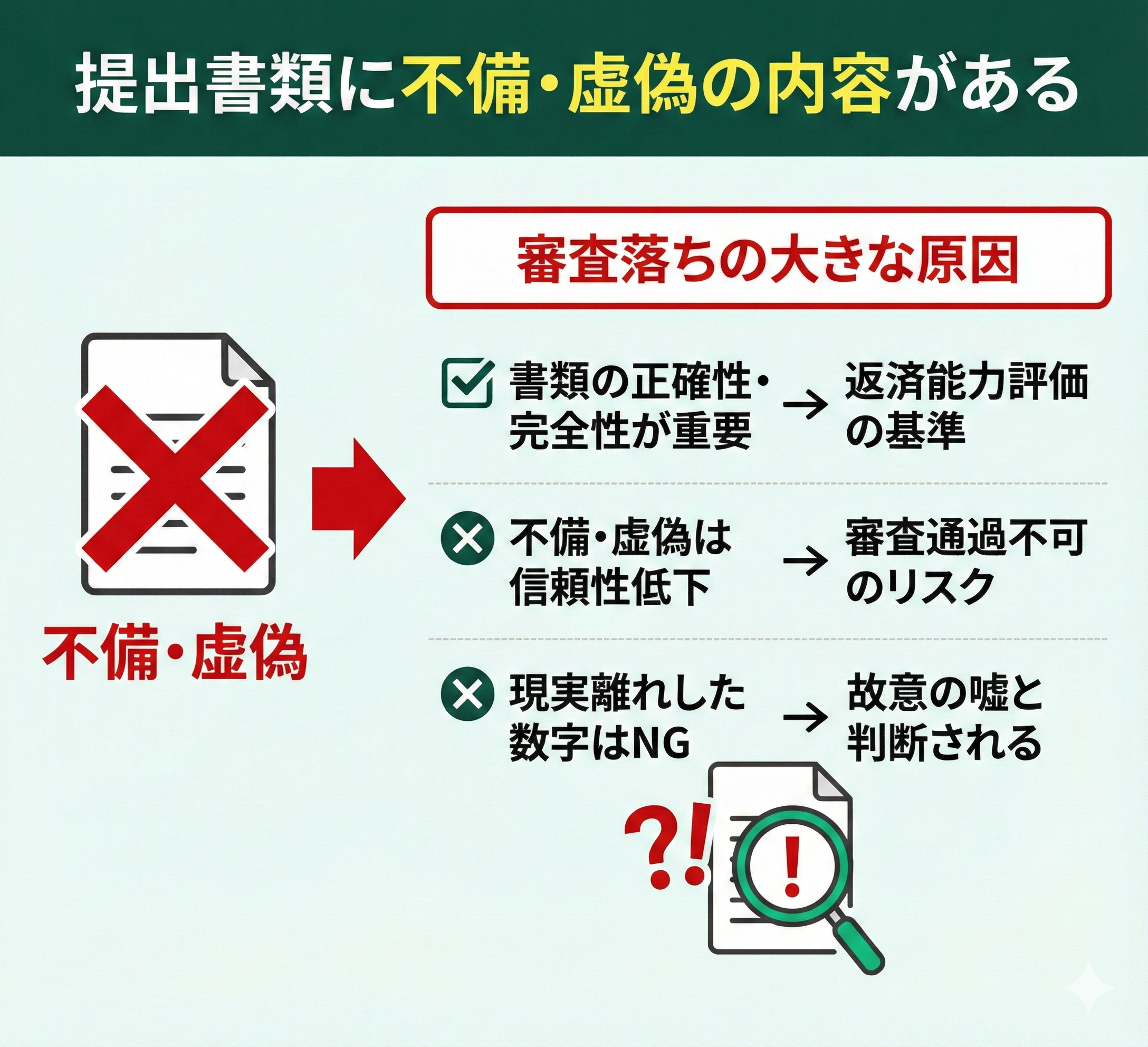

提出書類に不備・虚偽の内容がある

団体信用生命保険の審査に落ちる原因の1つに提出書類に不備・虚偽の内容があることが挙げられます。

保険会社は申込者の情報を基準に返済能力などを評価するため、提出書類の正確性と完全性が非常に重要です。

そのため、不備や虚偽があると情報の信頼性が下がってしまい、審査を通過できない可能性があります。

数字を記入する場合、金融機関によってはおおよそで求められる場合もありますが、あまりにも現実とかけ離れている数字の場合は「故意にうそをついている」と判断されるので注意が必要です。

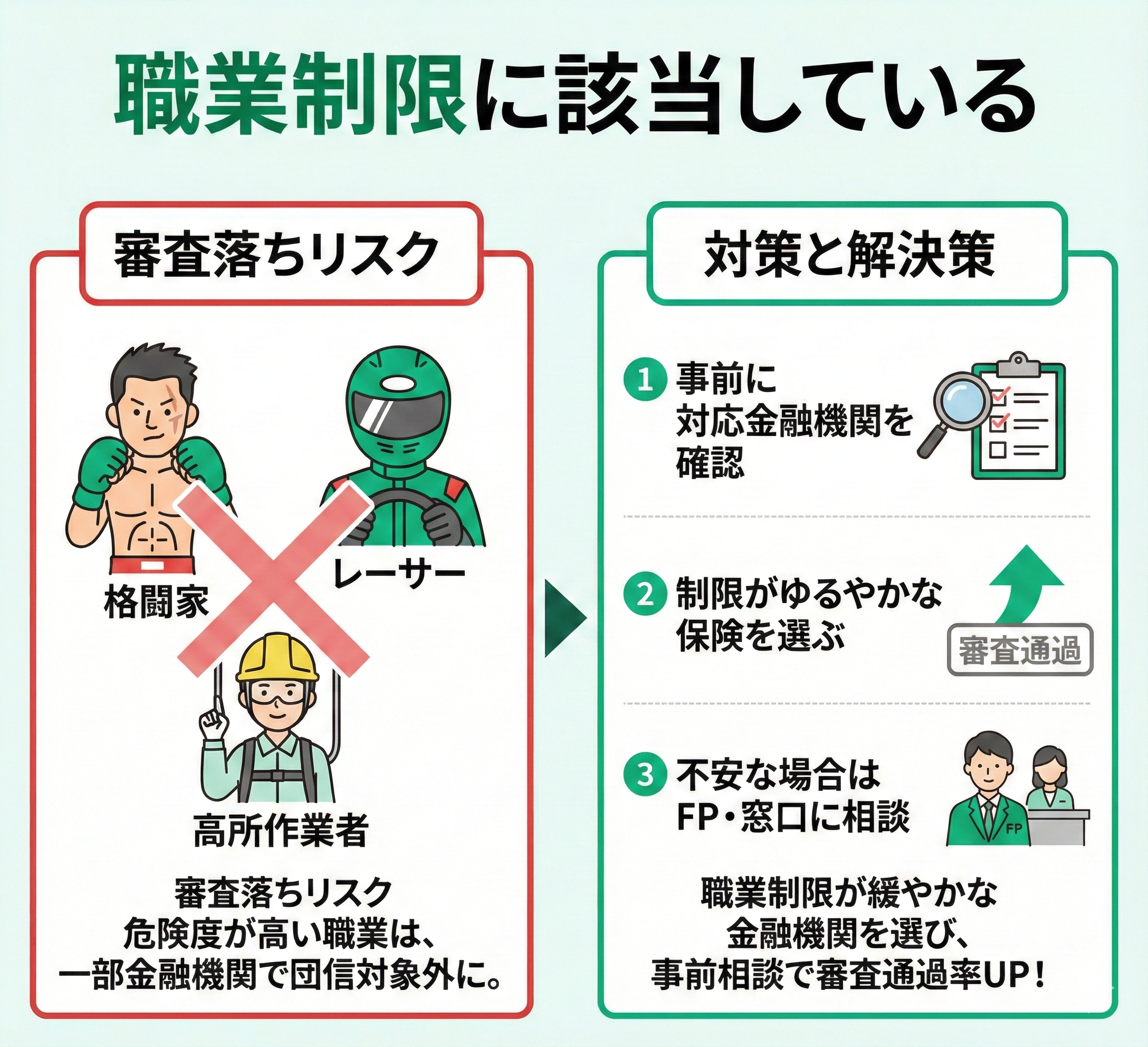

職業制限に該当している

団体信用生命保険では、職業制限に該当していると審査に落ちてしまうリスクがあります。

特に、以下のような危険度が高いとされる職業は、一部の金融機関で審査対象外とされるケースがあります。

- 格闘家

- レーサー

- 高所作業者

団信の職業制限を知らずに住宅ローンを進めると、審査落ちや希望条件での借入ができず、後から後悔するケースが多いです。

自分の職業が職業制限に該当していないか、該当して困っているという方は「マネーキャリア」の無料相談窓口に相談してみましょう。

あなたの職業や状況に応じて、審査に通りやすい団信の選び方や、代替案となる保障プラン探しをサポートします。

相談実績100,000件以上、相談満足度98.6%のマネーキャリアにぜひご相談ください!

団体信用生命保険の審査に落ちた場合の対処法

団体信用生命保険の審査に落ちた場合の対処法は以下の5つです。

- 他の金融機関で再チャレンジする

- 配偶者の名義で申し込む

- フラット35に申し込む

- 住宅ローン審査時の頭金を多くする

- ワイド団信に申し込む

上記の対処法を把握しておくことで審査に落ちた際に適切な行動を取れる可能性があるのでぜひご覧下さい。

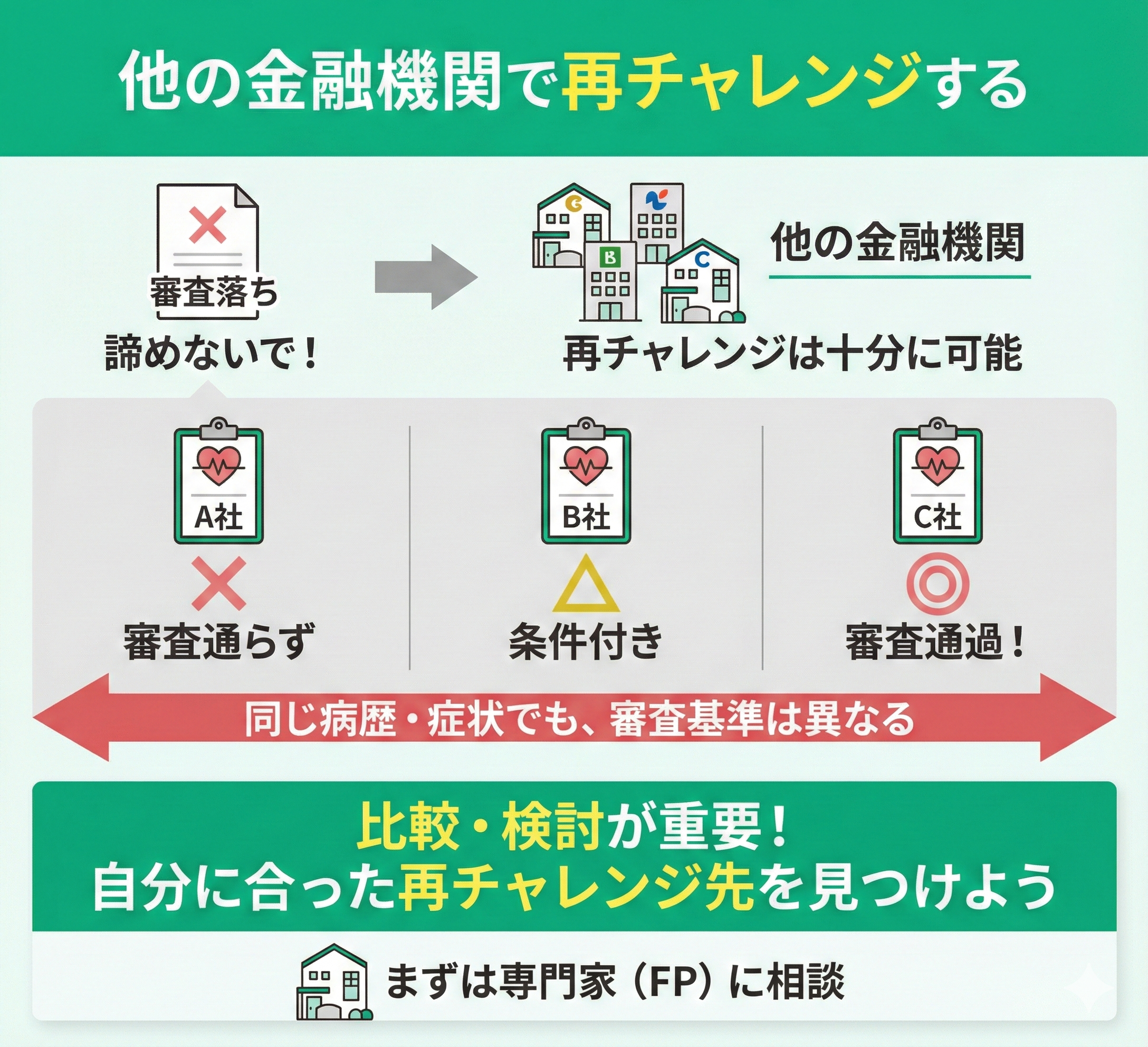

他の金融機関で再チャレンジする

団体信用生命保険の審査に落ちた場合でも、他の金融機関で再チャレンジは十分に可能です。

団信の審査基準は保険会社によって異なり、一方では通らなくても他では通るケースもあります。

実際、同じ病歴や症状でも、金融機関や保険商品の違いによって審査結果が変わることがあります。

そのため、落ちたからといって諦めず、複数の金融機関や団信商品を比較・検討が重要です。

まずは専門家に相談し、自分に合った再チャレンジ先を見つけましょう。

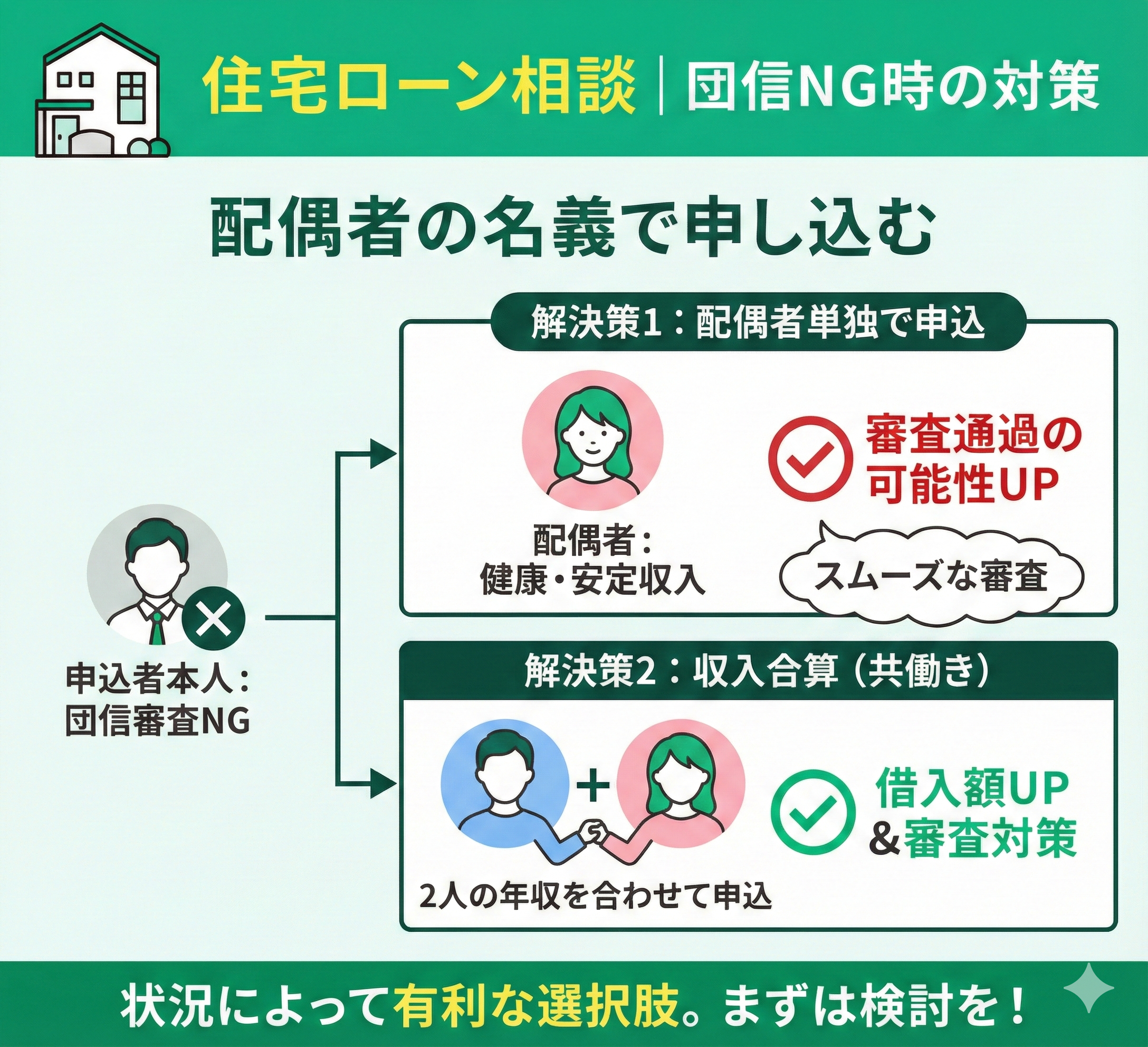

配偶者の名義で申し込む

団体信用生命保険の審査に落ちた場合、配偶者の名義で住宅ローンに申し込むのは有効な選択肢の1つです。

申込者本人が審査に通らなくても、配偶者が健康で安定収入があれば、審査通過の可能性があります。

また、共働き世帯であれば、「収入合算」によって2人の年収を合わせてローンを組む方法も可能です。

状況によっては、配偶者の名義の方がスムーズに審査を進められる可能性もあるため、選択肢の1つとして検討してみましょう。

団信の審査に落ちて住宅ローンをどうしたら良いか悩んでいませんか?

安心してください。住宅ローンをすぐにあきらめる必要はありません。

マネーキャリアのオンライン無料相談なら、専門家(FP)が別名義での申し込みや団信なしの住宅ローンへの申し込みなど、できる対策やそのための資金計画・プランの組み方をアドバイス可能です!

住宅ローンだけでなく家計や将来設計までトータルで相談できるので、一人で悩まず、専門家と一緒に安心できる将来設計を進めましょう!

※銀行や金融機関での相談は、住宅ローン商品の提供・説明がメインになるため、まずはFPにご相談いただくのがおすすめです。

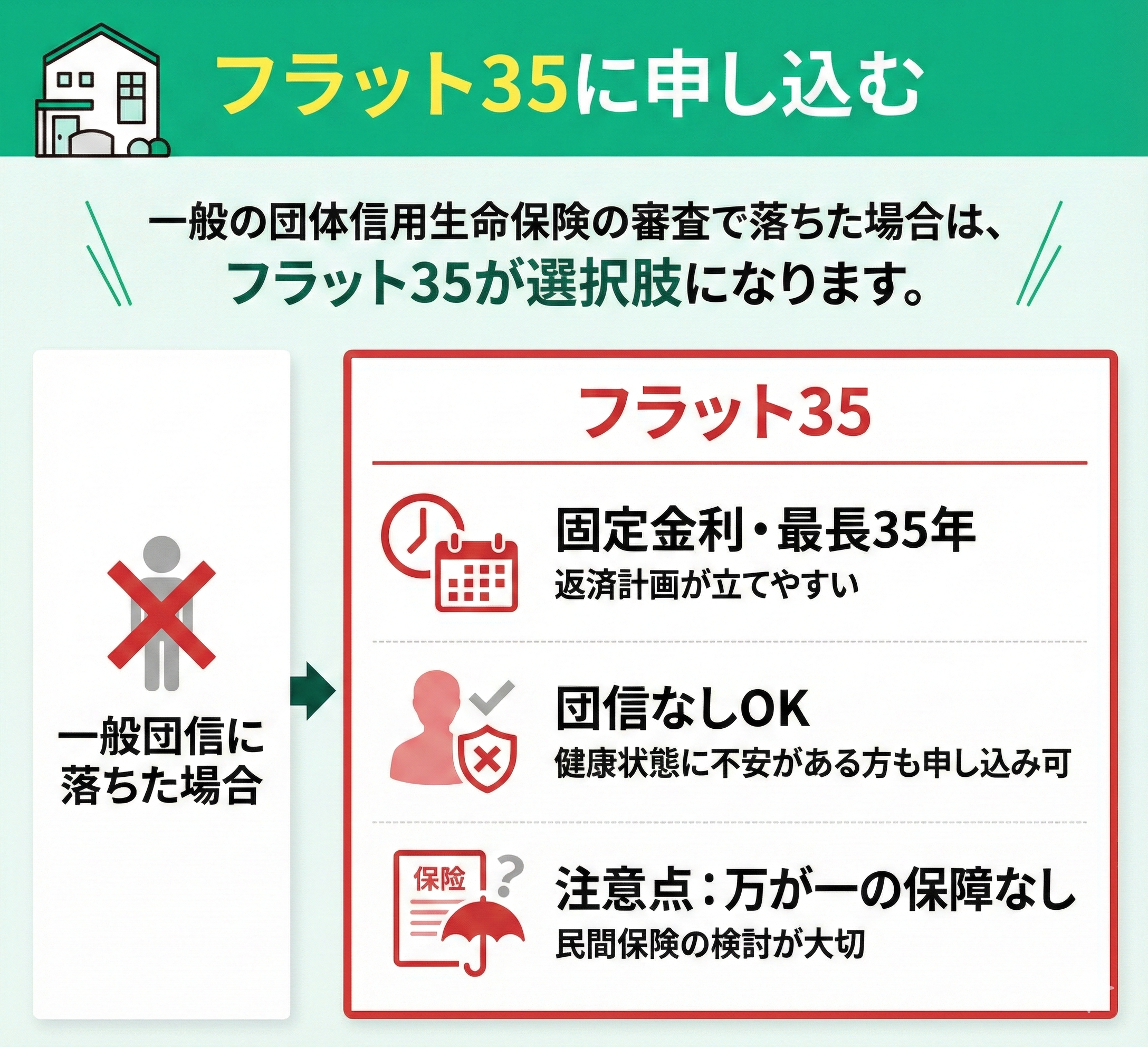

フラット35に申し込む

一般の団体信用生命保険の審査で落ちた場合は、フラット35に申し込む方法もあります。

フラット35は固定金利で、最長35年の返済期間を設定でき、団信に加入しなくても借りられる住宅ローンです。

通常の団信に通らなかった方でも、フラット35は団信なしで申し込め、さらに固定金利で返済計画も立てやすくなります。

このように、フラット35は健康状態に不安がある方にとって、住宅取得の大きな助けとなる選択肢です。

ただし、万が一に備える保障がない分、代替手段として民間保険を検討も大切です。

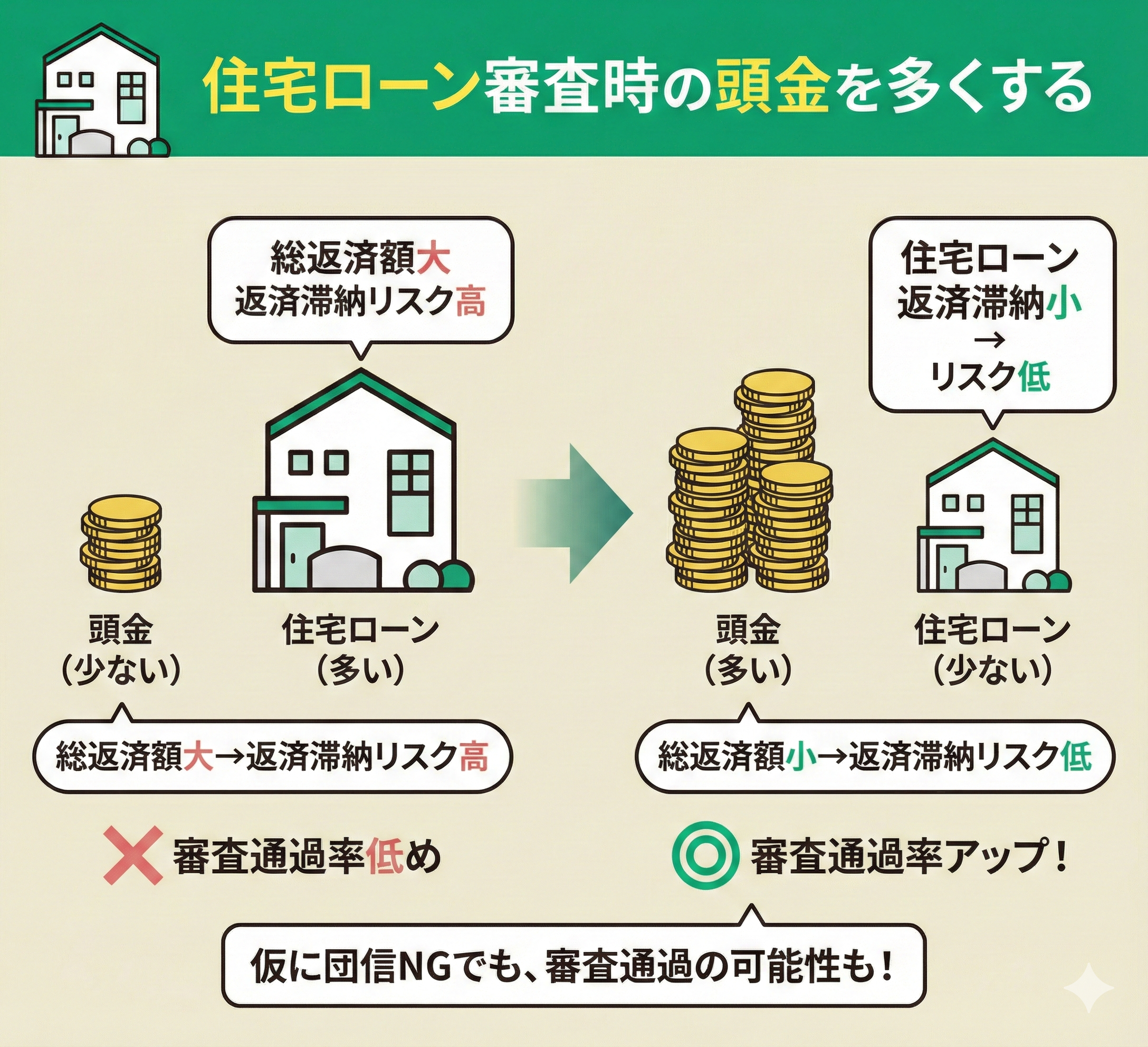

住宅ローン審査時の頭金を多くする

住宅購入資金に余裕がある人は、住宅ローン審査の申し込みで頭金を増やして審査通過の可能性を上げることも可能です。

住宅ローンの審査では健康状態や年収・勤務状況など総合的に判断されるので、頭金の多さでも返済能力を判断します。

頭金が多ければ総返済額が減らせるので、金融機関側は返済滞納リスクが減ると判断して住宅ローンの審査に通過できる可能性があります。

仮に団信に加入できなかった場合でも住宅ローンの審査に通過する方法を選ぶのも有効です。

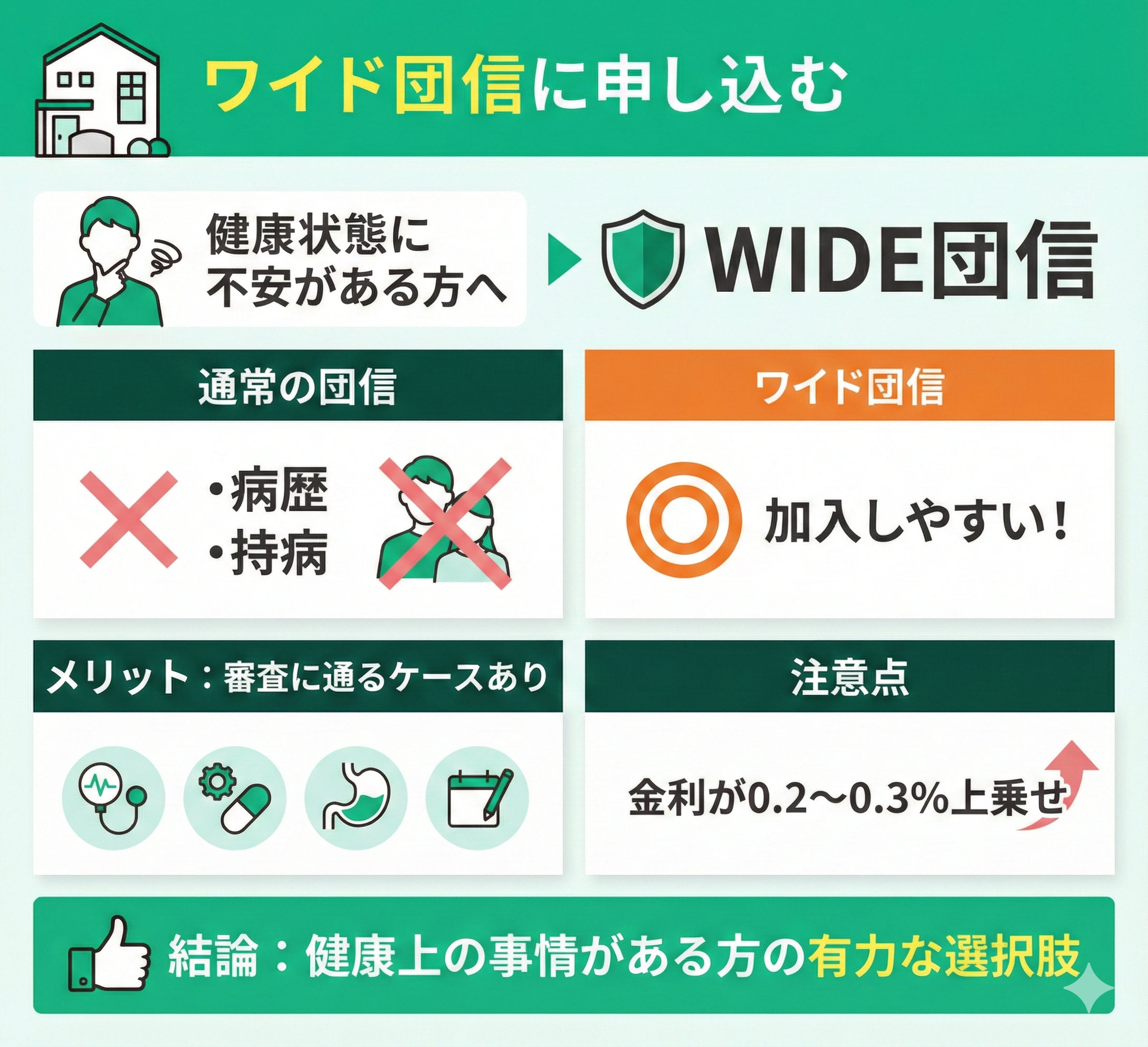

ワイド団信に申し込む

健康状態に不安がある方には、ワイド団信の申し込みがおすすめです。

ワイド団信は、健康状態に不安がある人でも加入しやすい団体信用生命保険です。

通常の団信では審査に通らないような病歴や持病がある場合でも、ワイド団信であれば審査に通るケースがあります。

金利は0.2~0.3%程度上乗せされますが、健康上の事情を抱える方にとって有力な選択肢となります。

ワイド団信は金利が上乗せされるため、返済負担増に注意しましょう。

安易に申し込むと後悔するため、適切な金融機関の比較や、他の住宅ローンとの比較シミュレーションが大切です。

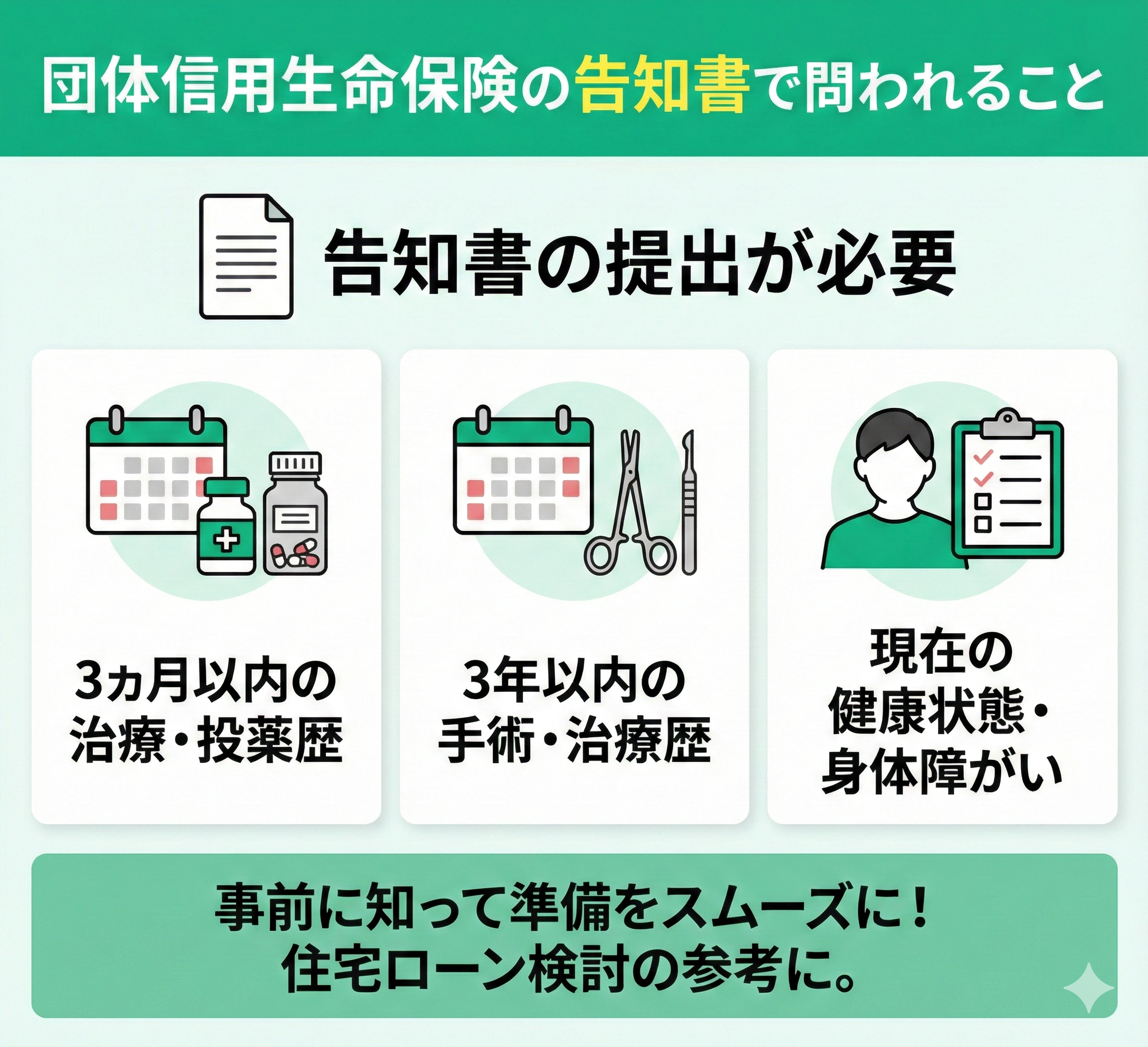

団体信用生命保険の告知書で問われること

団体信用生命保険での申し込みでは「告知書」の提出が必要です。

告知書で質問される主な内容として、以下の3つを紹介していきます。

- 告知書に記入した日から3ヵ月以内の治療・投薬歴

- 告知書に記入した日から3年以内の手術・治療歴

- 現在の健康状態・身体障がいの情報

告知書に記入した日から3ヵ月以内の治療・投薬歴

告知書の記入日から過去3ヵ月以内に病院へ行った、あるいは薬を処方された場合は、必ず申告してください。これは保険会社が加入の可否を公平に判断するために、直近の健康状態を正しく知る必要があるからです。

判断に迷うことが多いのですが、例えば虫歯やぎっくり腰、インフルエンザといった、すでに治っている軽い病気やケガでも申告の対象となります。また、治療ではなく予防目的の投薬であっても告知が必要なケースがあるため、自己判断で省略しないよう注意しましょう。

告知書に記入した日から3年以内の手術・治療歴

告知書への記入については、基本的に記入日からさかのぼって過去3年以内の手術・入院歴の申告が必須です。ただし、保険会社や商品によっては過去5年分の治療歴が問われることも珍しくありません。

対象となるのは、がん・心疾患・脳血管疾患の三大疾病だけではありません。糖尿病や高血圧症といった生活習慣病も含まれますし、なかでもうつ病などの精神疾患は、一般的に審査のハードルが高くなる傾向にあります。

しかし、「持病がある=加入不可」と決めつけるのは早計です。治療経過や投薬量、検査数値などが安定していると判断されれば、審査に通るケースも多いのが実情です。同じ病名でも個々のコントロール状況によって結果は大きく異なりますので、諦めずに検討してみましょう。

現在の健康状態・身体障がいの情報

現在治療中の方はもちろんですが、実は身体に障がいをお持ちの方も告知義務の対象となります。

具体的には、以下のようなケースが告知事項に該当します。

- 左右いずれかの矯正視力(眼鏡等使用時)が0.3未満

- 聴力・言語・そしゃく機能の障がい

- 手・足・指の欠損や機能障がい、背骨の変形など

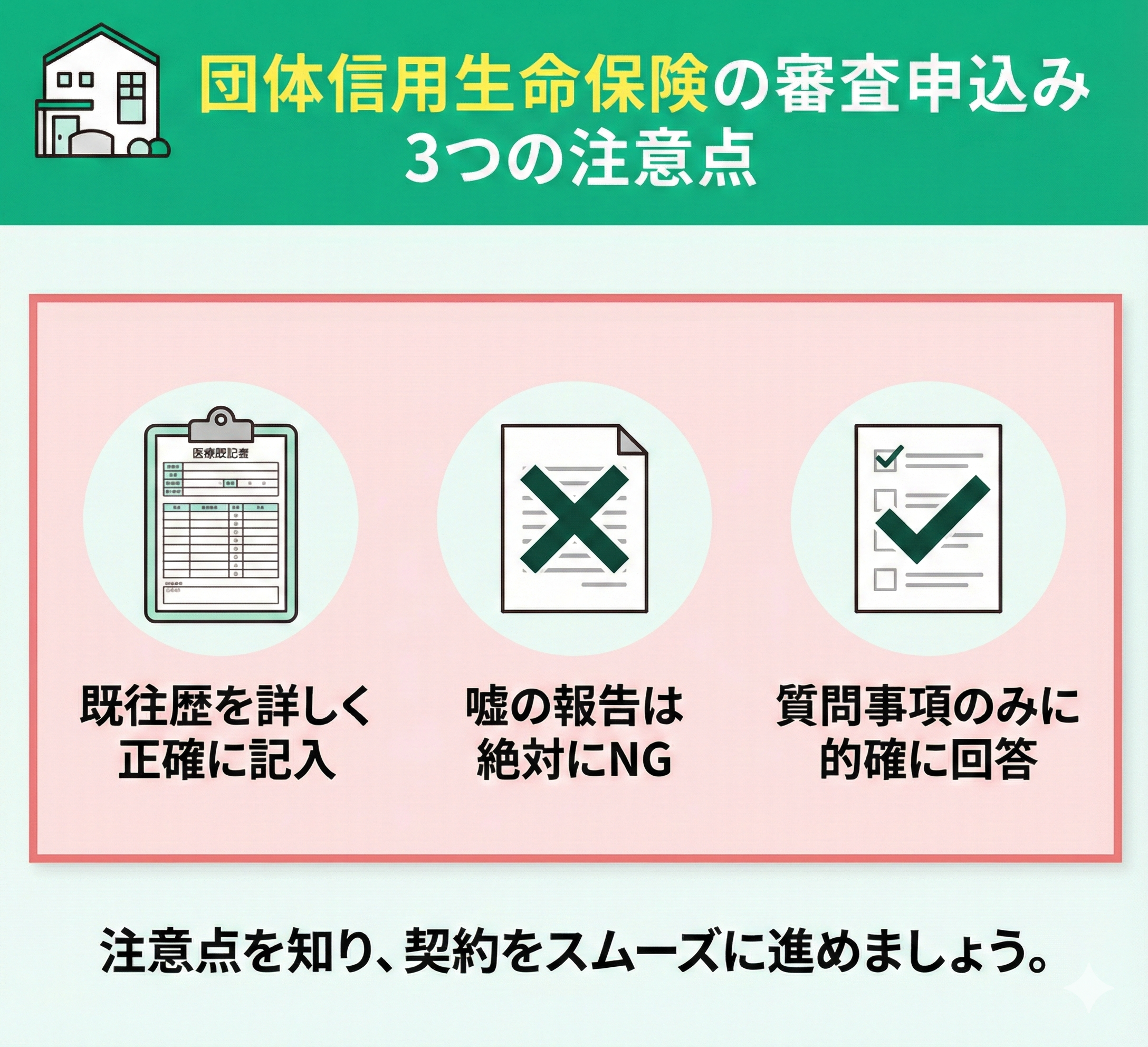

団体信用生命保険の審査への申し込みで気を付けること

団体信用生命保険の申し込みで気を付けることは次の3つです。

- 既往歴は詳しく記入する

- 虚偽の情報は書かない

- 聞かれている質問にだけに答える

既往歴は詳しく記入する

団体信用生命保険の告知書では、既往歴はできるだけ詳しく記入しておくことが大切です。

あいまいな記憶・情報で記入すると、不備や虚偽があったとみなされてしまう可能性があります。

そのため、病名以外にも受けた検査の種類や検査結果の数値・通院状況・投薬履歴・投薬量などは正確な記入が重要です。

なお、検査結果の数値を記入する場合は、指摘を受けた項目以外にも病気に関する数値はすべて記入します

なぜなら1つの数値で基準を超える数値が出ても他の数値が問題なければ審査に通るケースもあるからです。

もし、手元に診断書や検査結果がない場合は、治療を受けている医療機関に相談をして書類をもらうのがおすすめです。

虚偽の情報は絶対に書かない

当たり前のことですが団体信用生命保険の告知書では、虚偽の情報は記入しないことです。

保険会社に「虚偽の情報」とみなされると「告知義務違反」となるので、審査に通過しても契約解除されます。

その場合、契約者が死亡したり高度障害になったりしても団信の保険金が受け取れません。

そのため、軽い病気や完治していた場合でも、審問内容に記載が必要な場合は、正直に記入するのが大切です。

いずれにしても、保険会社が申込者の健康状態を正確に把握するために正直な申告が、審査に通過するために必要なことです。

問われている質問にだけに答える

告知書に書かれている質問で関係のないものまで書くと、反対に審査通過に不利に働いてしまう可能性があります。

たとえば、告知日から3年以内の手術・治療歴の部分に4年以上前の完治している病気やケガに関して記入することです。

そのほか、高血圧や糖尿病など保険会社が告知対象としている病気・ケガ以外のものも記入する必要はありません。

既往歴の正しい記入が、審査に通るために重要なポイントだと覚えておくことが大切です。

団体信用生命保険の審査に落ちる理由6選や対処法【まとめ】

この記事では、団体信用生命保険(団信)の審査に通らない主な原因と、具体的な対処法について解説してきました。

健康状態や書類の不備などで審査に落ちてしまった場合でも、フラット35やワイド団信を活用することで住宅ローンを組める可能性は十分にあります。決してそこで諦める必要はありません。

とはいえ、ご自身の健康状態やライフプランに合わせ、数ある選択肢から「どの代替案が最適解なのか」を判断するには高度な専門知識が必要です。これらを一人で解決しようとするのは、精神的にも大きな負担となるでしょう。

そんな時こそ、ぜひマネーキャリアの無料相談窓口を頼ってください。 お金のプロであるFPが中立的な立場から状況を分析し、団信審査への不安解消や、審査落ちしてしまった後のリカバリー策を的確にアドバイスいたします。土日祝日も対応しており、何度でも無料で相談可能ですので、まずはお気軽にお問い合わせください。