監修者ファイナンシャルプランナー

この記事の目次

- 退職金で住宅ローンを完済してはいけない3つの理由

- 老後資金が不足する

- 団信の保障を失う

- 資産形成の機会を失う

- 自分も退職金で住宅ローンを完済してはいけない?気になる人はFPに聞いてみよう

- 【みんなはどうしてる?】住宅ローン返済中に退職金を受け取った人にアンケート

- 退職金で住宅ローンを完済しましたか?

- なぜその選択をしましたか?

- その選択をして後悔したことはありますか?

- 退職金で住宅ローンを完済するかどうかの判断ポイント

- 住宅ローンの残債や金利

- 定年後のキャリアや収入

- 公的年金の金額

- 退職金で住宅ローンを完済しない場合の対処法

- 計画的に繰上げ返済をする

- 借り換えで返済負担を抑える

- リバースモーゲージを活用する

- 退職金で住宅ローンを完済してはいけないかどうかマネーキャリアと考えよう

- 【まとめ】退職金で住宅ローンを完済してはいけないケースもある

退職金で住宅ローンを完済してはいけない3つの理由

退職金での住宅ローン完済は、一見賢い選択のように感じますが、実は避けるべき選択です。なぜなら、退職金の大半を住宅ローンに充てると、老後資金が不足するリスクが高まるからです。

厚労省の調査によると、退職金の平均額は約2,000万円(勤続35年以上の大学・大学院卒の場合)※ですが、ローンの組み方によっては、退職時に残債が1,000万円以上となるケースもあります。そのため、退職金の半分以上を完済の費用に充ててしまうと、急な出費に対応できなくなる恐れがあります。

そのような事態を防ぐために、ここでは退職金を使ってローンを完済する前に知っておきたい3つのリスクを紹介します。

- 老後資金が不足する

- 団信の保障を失う

- 資産形成の機会を失う

これらのリスクを踏まえて、退職金で住宅ローンを完済する際は慎重に検討しましょう。

老後資金が不足する

老後資金の不足は、多くの人にとって深刻な問題です。退職金を住宅ローンの完済に使うと、生活費や医療費、介護費用といった「長く続く支出」に備える資金が目減りします。借金をなくすと安心だと感じるかもしれませんが、手元資金が減ると不安につながる可能性があります。

平均寿命が延びる中、老後の生活費の備えとして一般的に2,000万円以上が目安とされることもあるため、まとまった資金が必要です。完済の影響で手元資金が減ってしまうと、突発的な出費に対応できないリスクが高まります。

「完済してすっきり」よりも「手元資金を残して安心」を重視する視点が、老後の生活を安定させるカギと言えるでしょう。

<ワンポイントアドバイス>

退職金は老後の生活を支える重要な資金です。そのため、住宅ローンの完済を優先するのではなく、生活資金を残すことを優先的に考えましょう。

老後資金の不足を防ぐためには、生活費や医療費の見通しを立て、資金を確保することが大切です。

老後を見据えた資産運用や貯蓄方法を検討し、早めに計画を立てておくと安心した老後生活に近づけます。

団信の保障を失う

団信(団体信用生命保険)※は、住宅ローン契約者に万が一のことが起こった際に残債がゼロとなる重要な保障です。しかし、完済すると保障は消失します。

つまり、保障が消失した後、契約者に万が一のことが起こった場合、残された家族は生活資金を自力で確保しなければなりません。そのため、配偶者や子どもがいる場合は、早い段階で生活設計を見直し、必要な保障の確保が求められます。

団信は単なるローンの保障にとどまらず、生命保険の役割も果たしているため、完済後の保障の喪失を考慮しながら適切なリスク管理を行うことが重要です。完済後の生活設計を見直し、必要に応じて別途の生命保険を検討するなど対策を考えておきましょう。

<ワンポイントアドバイス>

団信は「生命保険代わり」の役割も果たします。住宅ローン完済後は団信の保障がなくなるため、万一に備えて別の保険を検討しておくことが大切です。

例えば、以下のような保険で補うことが可能です。

- 定期保険:一定期間(10年・20年など)だけ死亡保障を備える保険

- 所得保障保険:毎月一定額を受け取れる保険(一括も可)

- 終身保険:一生涯の保障が続き、解約返戻金もあるタイプ

リスク管理を漏れなく行い、将来の安心につなげましょう。

資産形成の機会を失う

住宅ローンの金利が低水準の際は、繰上げ返済による節約効果は限定的です。そのため、退職金を運用すれば、利回り次第ではローン金利を上回るリターンが得られる可能性があります。

一括で返済するよりも流動性を残しつつ、資産形成を続ける方が長期的な安心につながります。

資産形成は未来のリスクに備えるための重要な選択肢ですが、無計画に始めると危険です。退職金の運用を考える際は、リスクとリターンのバランスをしっかりと理解し、計画的に行動することが求められます。

<ワンポイントアドバイス>

退職金をすべてローン返済に回すのは、利息の節約と引き換えに運用機会を失う選択となることを忘れてはいけません。利息の軽減を重視しすぎると、長期的には不利になる可能性もあります。退職金を運用することで、資産を増やすチャンスを得られます。

運用にはリスクも伴いますが、分散投資や長期的な視点を持つことでリスクを軽減できます。資金の流動性を確保しつつ、資産形成を進めることが重要であるため、専門家のアドバイスを受けながら検討すると良いでしょう。

自分も退職金で住宅ローンを完済してはいけない?気になる人はFPに聞いてみよう

退職金での完済は一見魅力的に思えますが、必ずしも得策とは限りません。同じ金利でも、家族構成や老後の支出バランスによって「完済したほうが得」「手元に残したほうが安心」と判断が変わるのが実情です。

しかし、こうした判断は自分だけで結論を出すのが難しいテーマでもあります。そんなときは、マネーキャリアのFP相談を活用してみてください。

マネーキャリアなら、一括返済が本当に得かどうかを、家庭状況に合わせて丁寧にアドバイスしてもらえます。さらに、累計相談件数は10万件を突破しており、退職金の使い方や住宅ローン、老後資金の相談実績も豊富です。何度でも無料で利用できるので、納得できるまでじっくり相談できます。

<当編集部のおすすめ>

マネーキャリアには、他にも以下のような特徴があります。

- 相談はオンラインで完結するため、遠くにいる家族も一緒に相談できる

- 土日祝日も対応可能なので、平日仕事で忙しくて時間が取れない方も利用しやすい

- 自宅など希望する場所で対面相談も可能

幅広い内容の相談ができるだけでなく、相談しやすい環境も整っています。

退職金を安心して暮らすための資金に使うか、住宅ローンの完済に充てるか、迷ったまま決断する前にまずはプロと一緒に本当に後悔しない選択を見つけましょう。

【みんなはどうしてる?】住宅ローン返済中に退職金を受け取った人にアンケート

退職金を手にしたとき、頭をよぎるのが「このお金で住宅ローンを完済すべきか?」という悩みです。実際に退職金を受け取り、その資金で完済した人・あえてしなかった人たちは、どんな結果を感じているのでしょうか。

今回は、住宅ローン返済中に退職金を受け取った人を対象にアンケートを実施して「完済した人」「しなかった人」それぞれのリアルな声を集めました。

ここからは、後悔や満足の理由を探りながら、判断のヒントになるデータを紹介します。

※2025年10月06日~2025年10月09日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください

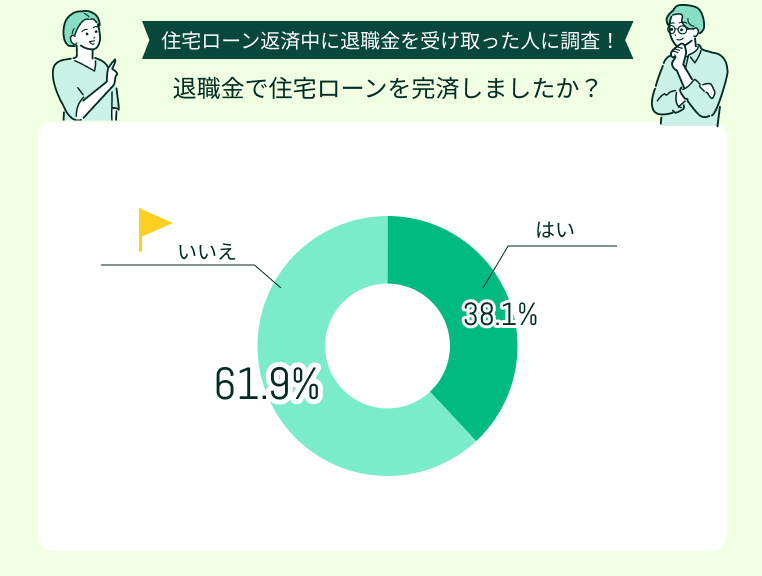

退職金で住宅ローンを完済しましたか?

今回のアンケートでは、退職金で住宅ローンを完済した人が38.1%、完済しなかった人が61.9%という結果になりました。およそ6割の人がローンを残したまま退職後の生活に入っていることがわかります。

「退職金=完済」というイメージを持っている方もいますが、必ずしも完済することが正解ではありません。この結果からは、金利環境や老後資金への意識の変化など、ライフプラン全体を見据えた判断をする人が増えていることが伺えます。

ローンを持ちながらも、安心して老後を迎えようとする人が増えている傾向にあると言えるでしょう。

<現役FPの見解>

退職金は「ローン返済」か「老後資金」かの二択ではなく、どんな人生を送りたいかから逆算して使い道を決めることが重要です。

完済を選ぶことで精神的な安心感を得られる一方、老後に必要な生活費や医療費の備えが不足してしまうケースもあります。逆に、ローンを残す選択をした人でも、無理のない返済計画と安定収入の確保ができていれば、リスクを抑えて生活の余裕を保てます。

「完済=安心」「残す=不安」と単純に決めつけず、自分に合ったバランスの設計が老後マネープランのカギです。

なぜその選択をしましたか?

「はい」と答えた方の回答

「いいえ」と答えた方の回答

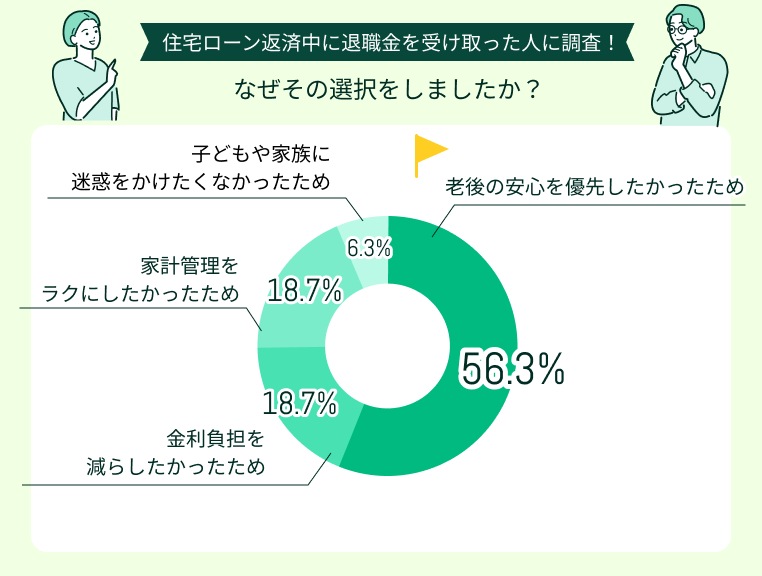

退職金で住宅ローンを完済した人の半数以上(56.3%)は「老後の安心を優先したかった」と回答しました。定年後に借金を抱えたまま暮らす不安をなくし、精神的な安定を得たいという意識が強いことがうかがえます。「金利負担を減らしたい」「家計管理をラクにしたい」といった、日々の家計負担を軽くしたいという現実的な理由も多く見られました。

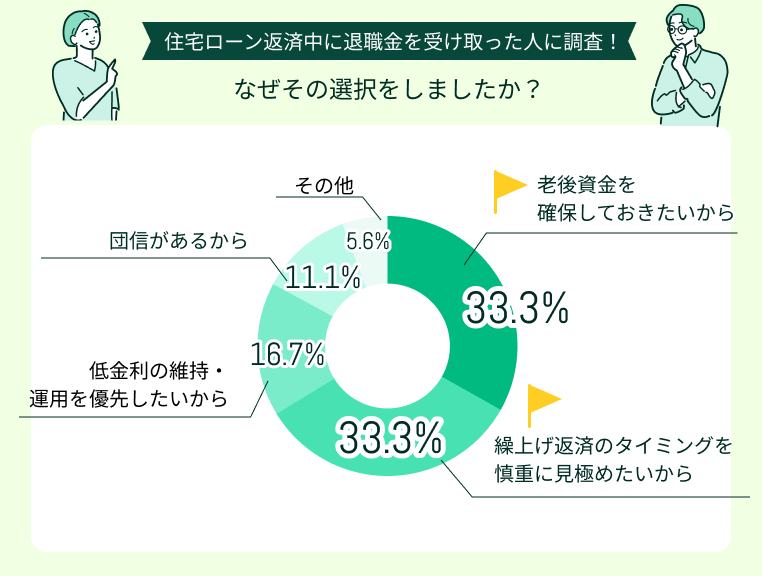

一方で、完済しなかったと答えた人の多く(33.3%)は「老後資金を確保しておきたい」「繰上げ返済のタイミングを見極めたい」と考えており、退職金をすべてローン返済に充てず、将来の生活費や医療費に備える慎重な姿勢がうかがえます。

また「低金利を維持して運用を優先したい」といった、資金効率を重視する声もありました。

<現役FPの見解>

完済するかどうかは「老後に何を優先したいか」によって変わります。ローンを完済すれば安心感は得られますが、老後資金が減ることで生活の余裕がなくなる可能性もあるからです。

一方、完済を見送れば手元資金を残せるものの、金利負担が続くリスクもあります。大切なのは「心理的な安心」と「将来の資金計画」のバランスを取ることです。

退職金の使い道を決める前に、キャッシュフロー表を作り「何年後に、いくら必要になるのか」を可視化して判断するのがおすすめです。

その選択をして後悔したことはありますか?

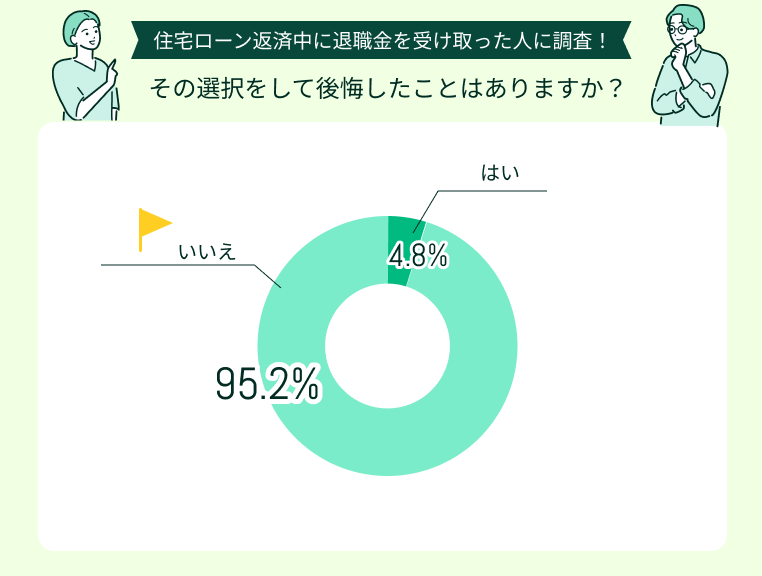

退職金で住宅ローンを完済した人のうち、約95%が「後悔していない」と回答しました。多くの人にとって、ローン完済は老後の安心につながるポジティブな選択だったようです。

「毎月の支払いがなくなり気持ちがラクになった」といった、精神的なゆとりを感じる声が多く見られました。

一方で「はい(後悔している)」と回答した人はわずか4.8%となりました。その理由としては「想定よりも老後資金が減って不安になった」「もう少し運用に回しておけばよかった」など、資金面での不安が後から生じたケースが考えられます。

<現役FPの見解>

住宅ローン完済は安心を得る大きな決断ですが、老後資金とのバランスを誤ると後悔につながるリスクもあります。

特に長寿化が進む中、退職後の生活費や医療・介護費を見越した資金設計が欠かせません。完済後に貯蓄が大幅に減ってしまうと、安心どころか生活の自由度を失うこともあります。

「とにかく返す」のではなく、老後の暮らし方やライフプランを基準に、一部返済・一部運用・一部予備資金といった複数の選択肢を検討することで、後悔のない使い方につながります。

退職金で住宅ローンを完済するかどうかの判断ポイント

退職金で住宅ローンを完済するかどうかは、家計状況やライフプランにより異なります。

一般的な基準で判断するのではなく、以下の3つを自身の状況に当てはめながら考えていきましょう。

- 住宅ローンの残債や金利

- 定年後のキャリアや収入

- 公的年金の金額

これらの要素を総合的に考慮し、判断できるように知識を身に付けることが大切です。

住宅ローンの残債や金利

完済を判断する際は、金利と残債額の両方を確認することが重要です。どちらか一方だけで決めてしまうと、思わぬ損を招きかねません。

金利が高い場合や変動金利型のローンでは、早期完済の優先度が高まります。残債が少額である場合は手元資金の確保を優先する、もしくは残債を返しても資金に余裕があれば、完済も視野に入れましょう。

- 金利が高い・残債が多い → 繰上げ返済や完済の検討価値あり

- 金利が低い・残債が少ない → 手元資金を残す選択が安心

しかし、残債が1,000万円以上の場合、完済により老後資金が減少するリスクが大きくなります。完済しても生活資金が残るか、運用と返済のどちらが有利かなどの比較が判断のカギとなります。

退職金の使い道は慎重に考え、将来の生活設計に合った選択を行うことが大切です。

<ワンポイントアドバイス>

金利と残債をセットで見極めることが、住宅ローン完済の判断には不可欠です。特に、金利が高い場合は早期完済の検討をおすすめします。残債が多いと生活資金が圧迫されるため、資金計画をしっかり立てましょう。

運用と返済の比較も行い、どちらがより有利かを考慮することが重要です。退職後の資金計画を賢く進めるには、情報を一人で抱え込まず、専門家と一緒に整理していくことがポイントです。

定年後のキャリアや収入

住宅ローンの完済に退職金を使うかどうかは、定年後の働き方や収入の有無が大きく関わります。

再雇用制度の利用や、パート勤務・フリーランスなどで収入を得られる場合もあります。その場合は、退職金をすぐに使わず、毎月の収入でローンを返済しながら老後資金を手元に残すという選択も現実的です。

例えば、定年後に年収200万円の収入が5年間見込めると、生活費の一部をまかないつつローン返済を継続でき、退職金を生活の備えとして温存する余裕が生まれます。

しかし、完全リタイアの場合は注意が必要です。退職金を全額完済に充てると、生活資金が不足するリスクが高まります。まずは、定年後の収入源を確認し、ライフプランを見直してみましょう。

<ワンポイントアドバイス>

退職後のキャッシュフローを見える化し「働く期間」と「生活に必要なお金」を結びつけて考えると、完済の判断がしやすくなります。

具体的には、退職後の収入の見込みや生活費を明確にし、どの程度の資金が必要かを把握することが求められます。

働く期間を延ばす選択肢や、生活に必要なお金の見積もりを行うことで、退職金の使い道についてもより良い判断ができるでしょう。また、予期せぬ支出に備え、手元資金を厚くしておくことも忘れずに考慮してください。

公的年金の金額

退職後は収入の柱が年金に移行し、年金収入で住宅ローンを返済できるかが重要となるため、公的年金の金額に依存します。

以下の表は、65歳以上の夫婦(無職世帯)の生活費の一例です。

| 項目 | 平均月額 |

|---|---|

| 住居費 | 約1.5万円 |

| 食費 | 約6.8万円 |

| 光熱費 | 約2.3万円 |

| 通信費 | 約2.9万円 |

| 日用品・被服費 | 約1.5万円 |

| その他支出 | 約5.0万円 |

| 合計 | 約20.0万円 |

※参照:家計調査報告|統計局

年金受給額が夫婦で22万円の場合だと、上記の表にプラスして、医療費や娯楽費を考慮すると、さらに生活が厳しくなる可能性があります。そのため、住宅ローンの完済を考える際は、年金受給額と生活費のバランスを確認する必要があるのです。

加えて、不足分を貯蓄から補填できるかどうかも重要です。老後は30年後を見据えたシミュレーションを行い、具体的な家計収支を把握することが求められます。

<ワンポイントアドバイス>

退職後の生活設計には、年金受給額の確認が不可欠です。ねんきん定期便やねんきんネット※を活用し、今後の受給額を把握しましょう。

受給額を踏まえて家計収支表を作成することで、生活費や突発的な支出が把握できるため、完済に向けての判断材料になります。

老後の生活を安心して送るためには、計画的な資金管理が重要です。特に、医療費や介護費用の増加を見越して、余裕を持った資金計画を立てましょう。

退職金で住宅ローンを完済しない場合の対処法

退職金で住宅ローンを完済しない選択肢も検討すべきです。なぜなら、退職金を一括返済に充てることで、他の資産運用の機会を失う可能性があるからです。

ここでは、退職金で住宅ローンを完済しない場合の対処法を3つ紹介します。

- 計画的に繰上げ返済をする

- 借り換えで返済負担を抑える

- リバースモーゲージを活用する

これらの対処法を通じて、老後の生活を安定させることが可能です。退職金の使い方について、慎重に検討することをおすすめします。

計画的に繰上げ返済をする

退職金を全額使わず一部だけを繰上げ返済に充てる方法は、利息を減らせるうえに、手元に生活資金を残せる点がメリットです。

例えば、退職金2,000万円のうち800万円を繰上げ返済に使用し、残りを老後の生活資金として保持することで、ローンの総利息を大幅に削減できます。

繰上げ返済には「期間短縮型」と「返済額軽減型」がありますが、老後の収支に応じて適切な方法を選ぶことが重要です。期間短縮型は利息削減の効果が大きく、将来の負担を軽減します。

退職金の使い道を考える際には、住宅ローンの見直しも重要な選択肢です。

<ワンポイントアドバイス>

退職金は全額返済に使わず、一部を繰上げ返済に回すことで、手元資金とのバランスを保てます。特に期間短縮型は、利息を少なくできるためおすすめです。

生活資金を残すことは老後の不安軽減につながるため、予定より早くローン返済する際は、今後の収入や支出を見越して計画を立てることが重要です。また、手数料がかかる場合もあるため、事前に確認しておきましょう。

【期間短縮型※】毎月の返済額を変えずに、返済期間を短くする方式

メリット:総支払利息を削減できる傾向がある

注意点:手元資金が減ったうえに返済そのものの負担も変わらない

【返済額軽減型※】返済期間を維持したまま毎月の返済額を減らす方式

メリット:月々の返済額が軽くなるため、家計に余裕を持たせやすい

注意点:総支払額は期間短縮型に比べると多くなる可能性がある

※参照:住宅ローンの繰り上げ返済(一部繰り上げ返済)とは?メリット・デメリットやタイミングについて解説します|三菱UFJ銀行

借り換えで返済負担を抑える

退職金で住宅ローンを完済するかどうかの判断には、借り換えで返済負担を抑える選択肢があります。現在の住宅ローンよりも低金利の商品に換えることで、退職金を使わずとも返済額を減らせる可能性があります。

例えば、金利が1.8%のローンを1.0%に借り換え、残債1,000万円・残期間10年の場合をシミュレーションしてみると、以下のような結果になります。

| 金利 | 1.8% | 1.0% |

|---|---|---|

| 毎月返済額 | 91,120円 | 87,604円 |

| 年間返済額 | 1,093,440円 | 1,051,248円 |

| 総返済額 | 10,934,400円 | 10,512,480円 |

| 利息 | 934,400円 | 512,480円 |

この表からわかるように、総返済額で約40万円超の節約が見込めます。しかし、借り換えには保証料や手数料などの諸費用が発生するため注意が必要です。

そのため、節約効果とコストを比較し、総合的に判断しましょう。

<ワンポイントアドバイス>

借り換えを行う際は、以下3つの条件が揃うと効果的です。

- ローンの残高が多い(1,000万円以上)

- 残りの返済期間が長い(10年以上)

- 現在の金利と借り換え先の金利差がある(年1%以上)

※参照:住宅ローン借り換えのメリット・デメリットとそのタイミングとは?|三菱UFJ銀行

上記の項目と、諸費用を含めた総合的な金額でシミュレーションを行い、具体的な数字を確認しましょう。

特に、長期的な視点での返済計画を立てることは、将来の経済的な安定につながります。借り換えのメリットをしっかり把握し、賢い選択を心掛けましょう。

リバースモーゲージを活用する

リバースモーゲージ※は、自宅を担保に資金を借り入れ、返済を将来の売却時に行うことが可能な仕組みです。この仕組みを利用することで、老後資金を確保しつつ、現在の住居に住み続けることが可能です。退職金を使わずに生活費や医療費を補えるため、手元資金を厚く保てる利点があります。

しかし、利用には注意が必要です。利用条件や金利上昇リスク、相続資産が減少する可能性など、複数の要因を考慮することが求められます。

そのため、リバースモーゲージを検討する際は専門家に相談し、家族の意向も踏まえた判断が重要です。将来の安心を得るためにも、十分な情報収集と計画を心掛けましょう。

<ワンポイントアドバイス>

リバースモーゲージは老後資金と住宅どちらもキープできる魅力的なシステムですが、安易に利用するのは避けるべきです。相続や家族の意向を考慮し、仕組みの複雑さを理解することが大切です。

また、借入金利や返済時期の変動が影響を及ぼすため、慎重な判断が求められます。専門家への相談を通じて、リスクやメリットをしっかり把握し、安心して利用できるようにしましょう。

専門的な知識を持つFPに相談すると、わかりやすく教えてくれます。

退職金で住宅ローンを完済してはいけないかどうかマネーキャリアと考えよう

退職を控え、住宅ローンをどうするか悩むのは当然のことです。「退職金で一括返済したほうが安心なのか」「老後の資金を残しておくべきか」の判断は簡単ではありません。

完済を選択した場合、一度使った退職金は戻らないため、生活費や医療・介護費の確保が難しくなるおそれがあります。適切に判断するには、年金や退職後の収入を含めた長期的な資金計画を見据えることが重要です。

ただし、これらを個人で計画するのは容易ではありません。『マネーキャリア』では、住宅ローンや年金に関する専門のFPが対応するため、個別の収支状況をもとにしたシミュレーションが可能です。ローン返済と老後資金を両立できる最適なプランを無料で提案している点も魅力です。

<当編集部のおすすめ>

退職金で住宅ローンを完済すべきか迷っている場合は、マネーキャリアへの相談がおすすめです。

マネーキャリアは累計相談実績が10万件以上、顧客満足度約98.6%と利用者から高い評価を得ています。高評価の理由は、一人ひとりの家計状況やライフプランに合わせて、経験豊富な専門家が丁寧にアドバイスを行う点にあります。

さらに、相談前に専門家の経歴や口コミを確認できる仕組みが整っているため、担当者の顔が見える安心感も大きな特徴です。こうしたサポート体制により、初めて相談する方でも気兼ねなく利用できる環境が整っています。

【まとめ】退職金で住宅ローンを完済してはいけないケースもある

退職金を住宅ローンの完済に充てることは一見魅力的に思えますが、以下のリスクには注意が必要です。

- 老後の資金が不足する

- 団信の保障を失う

- 投資の機会を逃す

退職金で住宅ローンを完済してはいけないケースに当てはまらないよう、これらの点を踏まえ、自身のキャリアや住宅ローンの契約内容を見直しましょう。繰上げ返済や借り換えといった代替策の検討も視野に入れることが大切です。

どの代替策が自分に合うのかわからない場合は、FPなどの専門家に相談しながら老後のライフプランを考慮したシミュレーションを行うことをおすすめします。

FP窓口を選ぶ際は、無料で相談を受け付けているところや、住宅ローンや老後資金の専門知識を持つFPがいる窓口を選びましょう。