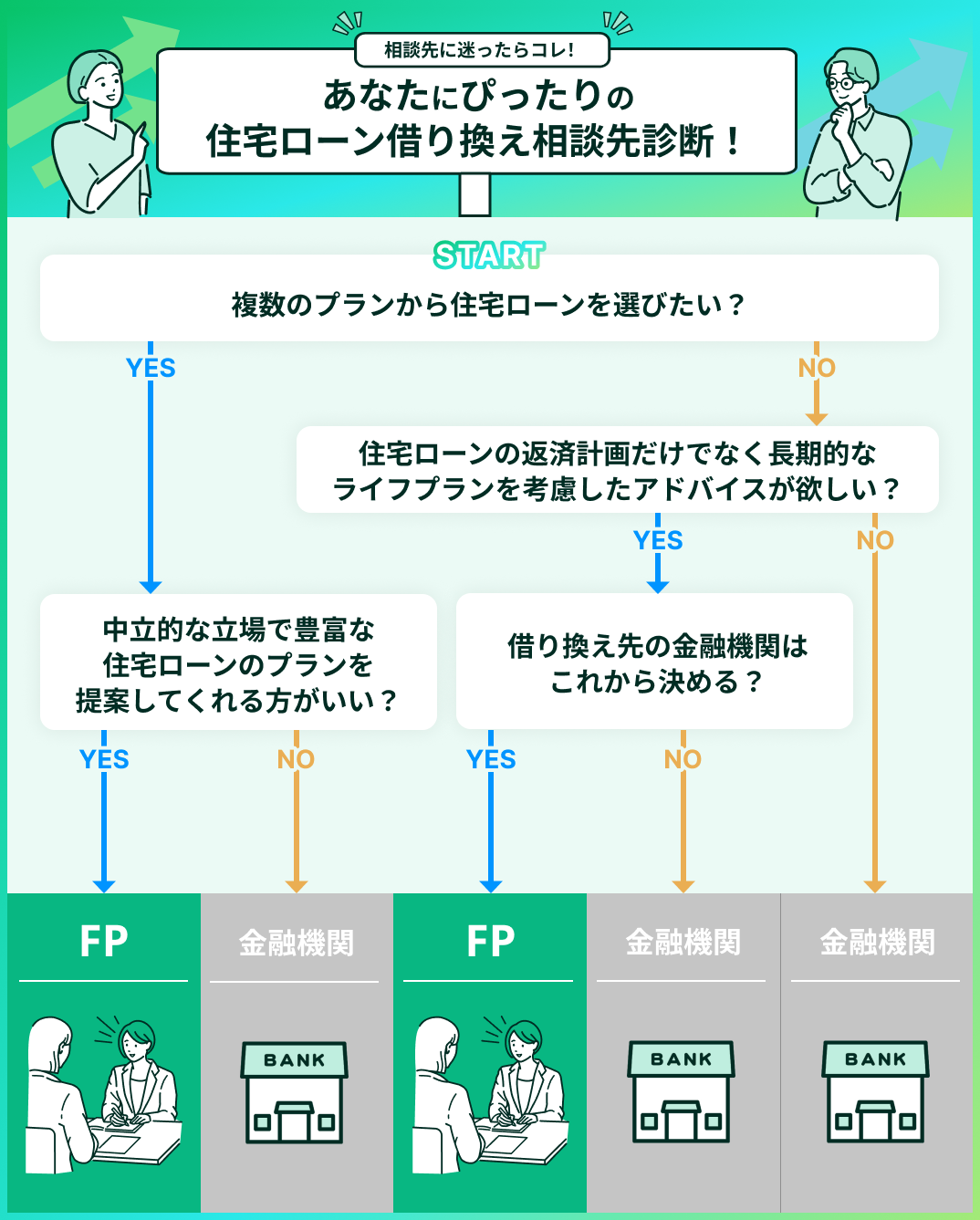

「住宅ローンの借り換えはどこに相談すればいいの?」

- 住宅ローンの借り換え・見直しは、FP相談窓口または金融機関(銀行・ネット銀行・住宅ローンの専門金融機関)で相談できます。

●借り換え先が決まっている人:借り換え先の金融機関に相談

●借り換え先が決まっていない人:FP相談窓口に相談

自分はどこに相談すべき?迷ったら以下の診断を使ってみましょう!

●借り換えすべきかの判断

・借り換えするメリットはある?

金利や諸費用で損しない?

・借り換えしていくらお得になる?

・金利状況的にいつ借り換えすると有利?

●有利な金融機関選び

・どこの金融機関で借り換えするといい?

●家計やライフプランへの影響

・教育資金への影響はどう出る?

・老後資金と両立していけそう?

<結論>

なぜなら、住宅ローンの借り換えは金利や諸費用によっては損することもあるため、適切な実施判断・タイミング・金融機関選びが重要となるからです。

まずはFPに相談して、中立的な立場から借り換えすべきか?どこで借り換えすると得か?のアドバイスを受けましょう。

住宅ローンの借り換え・見直しができる

\FP相談窓口おすすめ3選はこちら/

スクロールできます⇒

| 人気のFP相談窓口比較 | おすすめ!  |  |  |

|---|---|---|---|

| 公式サイト | — | — | |

| 相談料金 | 無料 | 無料 | 無料 |

| 相談員の資格 | FP | FP | FP |

| 相談員の人数 | 3,500名 | 非公表 | 2,265名 |

| 住宅ローンの 商品勧誘 | ◎ | △ | △ |

| 相談員の プロフィール公開 | ◎ | × | × |

| 対応エリア | 全国 | 全国 | 全国 |

| 土日祝対応 | ◎ | ◎ | ◎ |

| 予約方法 | Web / 電話 / LINE | Web / 電話 | Web / 電話 |

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの借り換え・見直し相談はどこにすべき?相談先の種類

- 住宅ローンの借り換え・見直し相談窓口を選ぶ際のポイント

- 中立的な立場でアドバイスしてくれるか確認する

- 専門家のプロフィールが掲載されているか確認する

- トータル的なプランニングをしてくれるか確認する

- 【FP編】住宅ローンの借り換え・見直し相談窓口おすすめ4選

- マネーキャリア

- ほけんの窓口

- マネードクター

- 保険チャンネル

- 【金融機関編】住宅ローンの借り換え・見直し相談窓口おすすめ3選

- ARUHI(住宅ローン専門金融機関)

- 三菱UFJ銀行

- 楽天銀行

- 住宅ローンの借り換え・見直し相談先別のメリット・デメリット

- ファイナンシャルプランナー(FP)

- 金融機関

- ネット銀行

- 住宅ローン専門金融機関

- こんなはずじゃなかった!? FP座談会:住宅ローンの落とし穴【借り換え編】

- 失敗談1|メリット計算を誤ったケース

- 失敗談2|タイミングを誤ったケース

- 失敗談3|ライフプランを考慮しなかったケース

- FPが教える借り換え成功のポイント

- 住宅ローンの借り換え・見直し相談時によくある失敗例を把握しておこう

- 特定の相談先からの偏った情報を信じたことで他の選択肢を見逃す

- 住宅ローンに限定した相談となってしまい長期的なライフプランを考慮できていなかった

- 事前に家庭の収支状況や希望条件を整理しておらずスムーズに相談ができなかった

- 【まとめ】おすすめの住宅ローンの借り換え・見直し相談窓口

住宅ローンの借り換え・見直し相談はどこにすべき?相談先の種類

住宅ローンの借り換え・見直しは、FPまたは金融機関(銀行・ネット銀行・住宅ローンの専門金融機関)で相談できます。

FPと金融機関の違いは以下の通りです。

| 相談先 | 特徴 | 相談可能内容 |

|---|---|---|

| FP | 中立的なアドバイスで 様々な商品をご提案 | ・借り換えメリットの判断 ・借り換え先の選び方の説明 ・家計やライフプランに合わせた 今後の返済計画の見直し 等 |

| 金融機関 | 自社商品のみ取り扱い | ・自社商品を中心とした 借り換え商品の説明 ・具体的な借り換え手続きの案内 等 |

どちらがよい・悪いということはありませんが、2つの相談先は特徴が異なるため自分の相談内容に合わせて相談先を決める必要があります。

以下のような方は、まずはじめにFPに相談すると安心できます。

- 借り換えすべきか決まっていない

- 借り換えメリットがどれくらいあるか把握してない

- 家計やライフプランを踏まえた返済計画の見直しをしたい

- 教育費の準備や老後資金の準備も控えている

住宅ローンの借り換え・見直し相談窓口を選ぶ際のポイント

- 中立的な立場でアドバイスしてくれるか確認する

- 専門家のプロフィールが掲載されているか確認する

- トータル的なプランニングをしてくれるか確認する

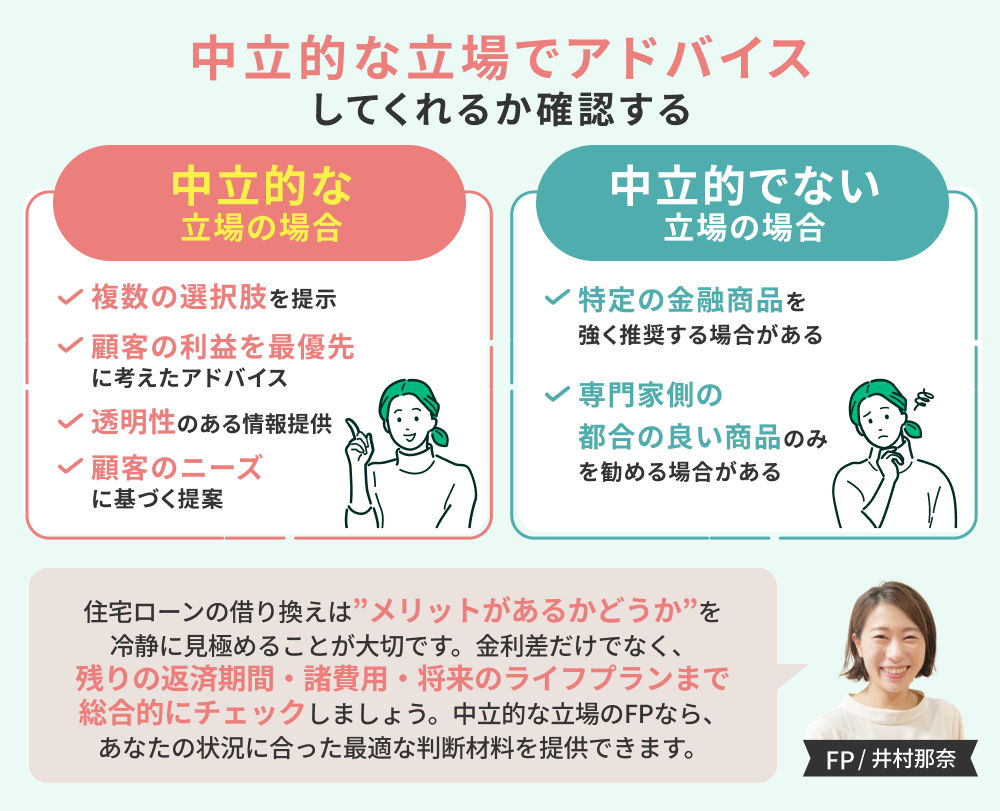

中立的な立場でアドバイスしてくれるか確認する

住宅ローンの借り換え相談では、中立的な立場でアドバイスしてくれる相談先を選びましょう。

例えば、借り換え商品を直接扱う金融機関だと、本来借り換えメリットが薄いにも関わらず、自社のローン商品に切り替えてもらうことを目的に借り換えを進められる可能性があります。

一方で、FPのように中立性の高い相談先を選べば、現状の住宅ローンの返済状況や残りの返済期間などを踏まえて、借り換えをすべきかどうかからアドバイスしてくれます。

後悔しない借り換えを実現するには、中立性の高さを見極めることが欠かせません。

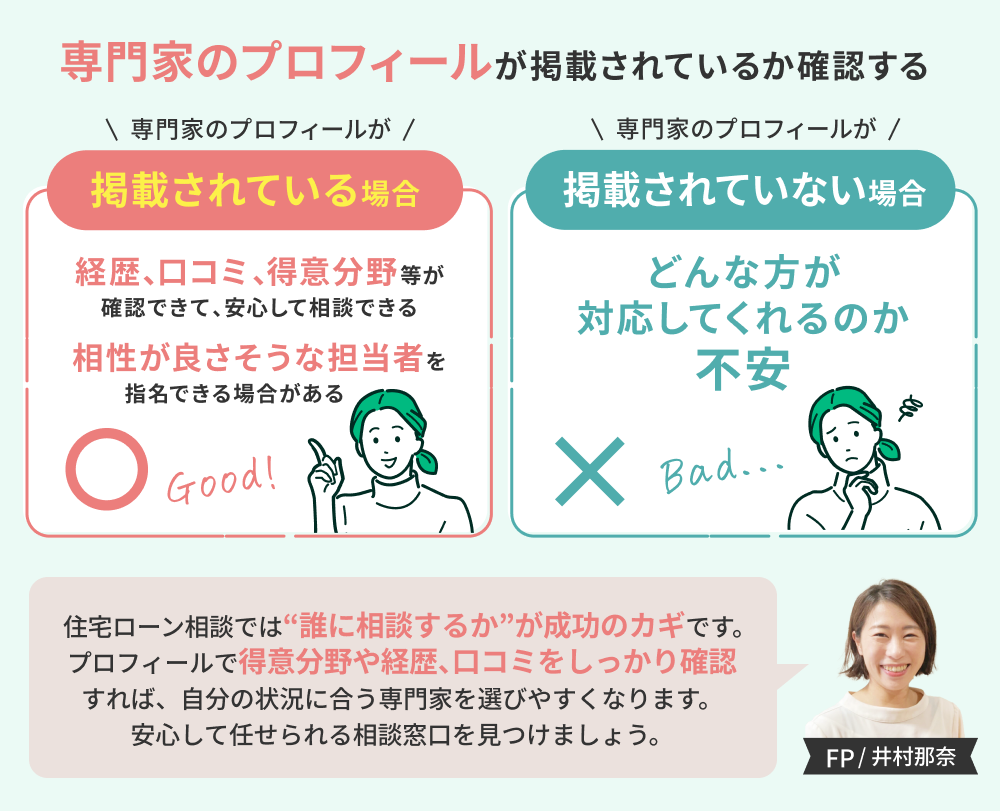

専門家のプロフィールが掲載されているか確認する

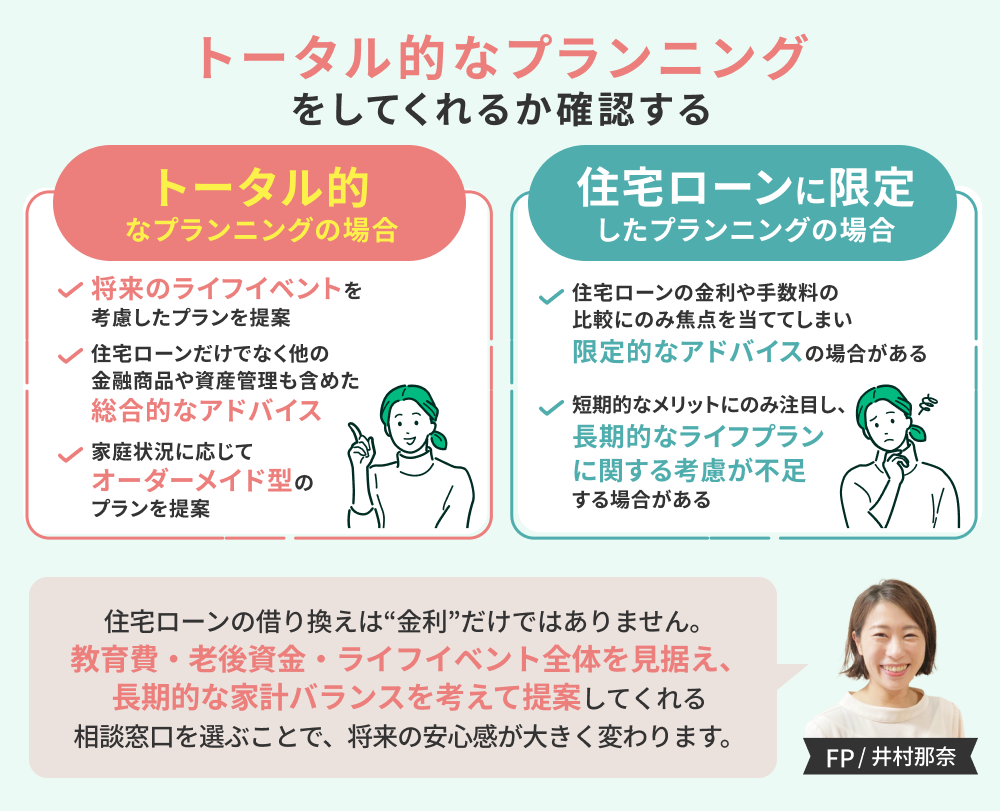

トータル的なプランニングをしてくれるか確認する

【FP編】住宅ローンの借り換え・見直し相談窓口おすすめ4選

ここからは、住宅ローンの借り換え・見直し相談におすすめのFP相談窓口4選を紹介していきます。

*提携銀行・金融機関ありとHPに記載のため

マネーキャリア

マネーキャリアは、住宅ローンの借り換えに関するあらゆる悩みをトータルで相談できるFP相談窓口です。

例えば以下のようなことが相談できます。

- 借り換えするメリットはあるのか

- 借り換え先の金融機関はどのように選ぶべきか

- 借り換えすることでどれくらい返済負担が減りそうか

また、今後の教育資金・老後資金などの資金計画も見据えた借り換え計画をサポートしてもらえるため、安心して借り換えの実施をすることが可能です。

相談者のことを第一に考えたアドバイスを大事にしているため、無理やり住宅ローン商品をすすめるようなこともありません。

<マネーキャリアの強みとは?>

マネーキャリアは、何度でも無料で相談が可能なため、費用を気にせず納得いくまで相談できるのが魅力です。

また、相談実績10万件・満足度98.6%という実績や評価もあり、安心して相談できるといえます。

相談は、オンラインでもできるため、気軽な相談先として利用しやすいのもポイントです。

ほけんの窓口

<ほけんの窓口の強みとは?> 最大の強みは、全国に数百店舗を展開している店舗数の多さです。

住んでいる地域にかかわらずアクセスしやすく、対面で気軽に相談しやすいのが魅力です。

さらに、一部店舗ではモゲチェックやARUHIといったサービスと提携しており、住宅ローン商品の比較や、具体的な商品内容の説明を受けられる場合もあります。

これにより、選択肢を広げながら納得度の高い相談ができるのもメリットです。

マネードクター

マネードクターは、家計や保険などあらゆるお金の相談ができる窓口で、住宅購入・見直しの相談にも対応しています。

<マネードクターの強みとは?>

マネードクターの大きな魅力は、リラックスして相談できる店舗空間で、「マネードクタープレミア」と呼ばれる店舗を選ぶと、通常の店舗とは異なるラグジュアリーな空間で相談することが可能です。

保険チャンネル

<保険チャンネルの強みとは?> 保険チャンネルの大きな特徴は、FPを自分で選べることです。

プロフィールが公開されているため、年齢や得意分野、保有資格などを参考に、自分に合ったFPを指名できます。

「年上の経験豊富な人に相談したい」「特定の資格を持った人に対応してほしい」など、希望に合わせてFPを探したい方に特におすすめのサービスです。

【金融機関編】住宅ローンの借り換え・見直し相談窓口おすすめ3選

ARUHI(住宅ローン専門金融機関)

ARUHIは住宅ローンに特化した金融機関で、借り換え相談にも強みがあります。

金利タイプや借入期間、手数料の違いに応じて多彩な商品ラインナップをそろえており、借り換えのメリットを最大限に引き出しやすいのが特徴です。

特に、長期固定金利型の「フラット35」や、自己資金の割合に応じて金利が下がる「スーパーフラット」シリーズは、借り換え先としても人気があります。

また、審査スピードが速い点も魅力で、申し込みから融資実行まで比較的スムーズな点も安心材料といえるでしょう。

<ARUHIの強みとは?>

全国に店舗があるため、対面で相談したい方にも利用しやすいのがメリットです。

顔を合わせて雰囲気を感じながら話を進めたい人にとって、安心して利用できる窓口でしょう。

一方で、ARUHIは自社商品の提案が基本となるため、中立的な比較を重視する場合は、独立系FPや他の金融機関での相談を併用すると、より納得度の高い選択ができます。

三菱UFJ銀行

三菱UFJ銀行は、大手都市銀行ならではの信頼性と実績を背景に、住宅ローンの借り換え相談においても安定したサポートを提供しています。

金利タイプや返済方法のバリエーションが豊富で、利用者の状況に合わせた柔軟な提案が可能です。

特に、インターネット申込専用の「ネット専用住宅ローン」は低金利に設定されている傾向があり、借り換えによる利息負担の軽減を重視する方にとって魅力的な選択肢となります。

<三菱UFJ銀行の強みとは?>

三菱UFJ銀行では、金融のプロによる丁寧なアドバイスを直接受けられます。

これは大手銀行ならではの強みでもあり、信頼性や安定性を重視する人にとっては、有力な相談先のひとつといえるでしょう。

楽天銀行

楽天銀行は、オンラインで住宅ローン相談会を実施しています。

全国どこからでもオンラインで相談ができるため、地方に住んでいる方にもおすすめです。

また、実際に借り換えを行う際も、オンラインで借り換え手続きができるため、借り換え先としての利便性も高いのがポイントです。

<楽天銀行の強みとは?>

楽天銀行の住宅ローン相談は、朝9時から夜9時まで予約可能なのが大きな特徴です。

平日夜遅くや土日にも対応しているため、仕事や家事で忙しい方でも予定を調整しやすく、利用しやすい環境が整っています。

さらに、ビデオオフでの相談にも対応しているので、支度をしたり店舗に出向いたりする必要がありません。

住宅ローンの借り換え・見直し相談先別のメリット・デメリット

- ファイナンシャルプランナー(FP)

- 金融機関

- ネット銀行

- 住宅ローン専門金融機関

ファイナンシャルプランナー(FP)

<当編集部のおすすめ度★★★★★>

ファイナンシャルプランナー(FP)には、それぞれ得意分野があります。住宅ローンに精通したFPを選ぶことが重要で、プランニングや家計相談にも強い相談先であれば、より包括的なアドバイスが受けられるのが特徴です。

複数の商品を取り扱う独立系FPなら、偏りのない提案も可能です。総合的な視点で最適を判断してくれる点は、FPならではのメリットと言えるでしょう。

金融機関

メリット

- 金融商品の選定から手続きまで一貫して対応できるため、借り換えがスムーズに進みやすい

- 金利や手数料が明確で、ホームページや窓口でシミュレーションを確認できるため比較検討がしやすい

- 銀行では住宅ローンだけでなく、預金・保険・投資など幅広いサービスを提供しており、複数の金融ニーズを一つの機関でカバーできる

- オンライン相談やリモート対応に対応している銀行もあり、時間や場所に縛られずに相談できる

- 金融機関によっては自社商品の販売を優先し、必ずしも利用者にとって最適でない商品を強く勧められることがある

- 銀行の担当者が住宅ローン全般に精通しているとは限らず、アドバイスが限定的になる場合がある

- 窓口相談は平日のみ対応が多いため、日中に時間を取りにくい人には利用しづらい

- 借り換えに必要な書類や手続きが複雑で、手続きに慣れていない人にとっては負担に感じやすい

<当編集部のおすすめ度★★★★☆>

金融機関を選ぶ際は、借り換えに必要な情報を集め、複数の選択肢を比較することが大切です。窓口では自社商品を案内されるのみなため、自身で複数の窓口を比較・検討をする必要があります。

相談料は基本的に無料なため、初めての相談でもハードルが低い点はメリットと言えるでしょう。

ネット銀行

メリット

- 低金利の商品が多く、従来型の銀行に比べて借り換えコストを抑えやすい

- 手続きは基本的にオンライン完結のため、自宅や空き時間を使って効率的に進められる

- 手数料が比較的低く、余計な費用がかかりにくいので経済的に有利になるケースが多い

- 土日や夜間でも対応していることが多く、忙しい人でも柔軟に利用できる 銀行窓口に行かずに、Web上でシミュレーションや相談が可能

デメリット

- 対面サポートがないため、直接相談して不安を解消したい人には不向き

- オンラインでのやり取りが中心のため、手続きに慣れていない人や高齢者には利用のハードルが高い

- サポート体制が限られる場合があり、急ぎの問い合わせには即対応できないこともある

- ライフプラン全体を踏まえた総合的なアドバイスは受けにくい 金利タイプや返済方法の選択肢が少なく、柔軟性に欠ける場合がある

<当編集部のおすすめ度★★★☆☆>

ネット銀行は低金利や効率的な手続きが魅力です。一方でほか金融商品との連携が少ないため、総合的なアドバイスは受けにくいと考えたほうが無難でしょう。

サポートの柔軟性や対面での相談が必要な場合には不便さを感じることがあるため、自分に合った方法で利用することが大切です。

住宅ローン専門金融機関

メリット

- 住宅ローンに特化した豊富な知識と経験を活かした専門的なアドバイスが受けられる

- 複数の金融機関の商品を取り扱っている場合もあり、利用者に合ったローンを見つけやすい

- 住宅ローン関連の手続きを一貫してサポートしてくれるため、借り換えをスムーズに進められる

- 返済シミュレーションや詳細な条件説明を丁寧に行ってくれるので、納得感を持って判断できる

デメリット

- 取り扱う商品が提携金融機関に限られる場合があり、選択肢が狭まる可能性がある

- 専門性が住宅ローンに特化しているため、ライフプラン全体を考慮した相談には向かない

- 窓口によっては直接の対面相談が難しく、特に地方在住の場合は利用しづらいこともある

<当編集部のおすすめ度★★★★☆>

住宅ローン専門金融機関は、住宅ローンに関する深い知識と経験を活かし、専門的なアドバイスを受けられる一方で、選択肢に限りがあることや他の金融商品との関係が薄いデメリットもあります。

総合的なライフプランに基づいたアドバイスを希望する場合には別の相談窓口を検討することも重要です。

こんなはずじゃなかった!? FP座談会:住宅ローンの落とし穴【借り換え編】

失敗談1|メリット計算を誤ったケース

——まずは、借り換えで思わぬ損をしたケースを教えてください。

借り換えでは、表面の金利差だけで判断すると逆に損をすることがあるため、安易に決めず、手数料・残り期間を含めた総合判断が必要です。

少しの判断ミスが数十万単位での損失につながるため気を付けたいですね。

失敗談2|タイミングを誤ったケース

奥山FP:そうですね。タイミングの失敗もよくあります。もう少し下がるかもと待ちすぎて、逆に金利が上がってしまうという…。

市場の動きを読むのは非常に難しく、タイミングを狙いすぎると失敗しやすいです。

家計の安定と将来計画を優先する判断を大切にしましょう。

失敗談3|ライフプランを考慮しなかったケース

加藤FP:そうですね。教育費がかかる時期に返済額が増えて、貯金を取り崩さざるを得なくなった家庭とかはみたことがあります。

借り換え判断は家計や家族計画に密接しています。

将来イベントとすり合わせながら後悔のないプランを立てましょう。

FPが教える借り換え成功のポイント

加藤FP:まず、残高・返済期間・諸費用を洗い出し、損益分岐点を把握するのが第一歩ですね。

奥山FP:そうですね。いくら得になるかだけでなく、その得を何年で回収できるかを見るのが重要です。

借り換えは、総返済額・回収年数・ライフプランを踏まえてシミュレーションをして、FPと一緒に判断するのが安全です。

マネーキャリアなら無料でシミュレーションの作成や借り換えの相談が可能です。

住宅ローンの借り換え・見直し相談時によくある失敗例を把握しておこう

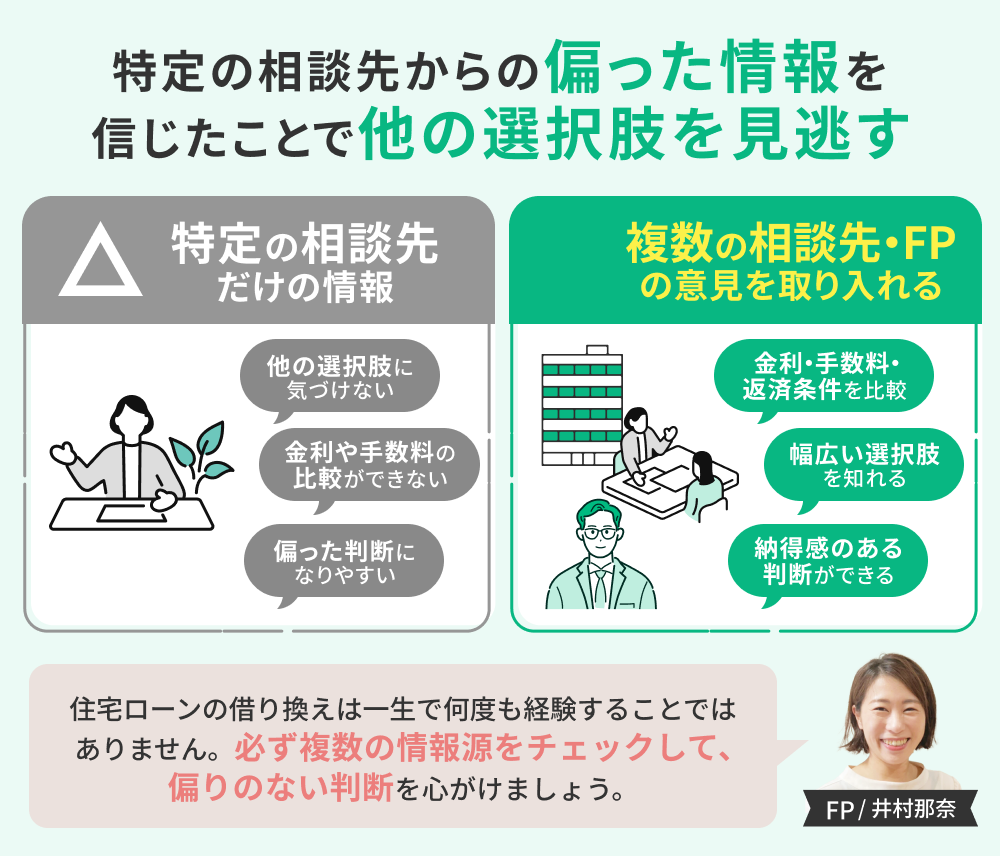

特定の相談先からの偏った情報を信じたことで他の選択肢を見逃す

住宅ローンの借り換え相談でよくある失敗のひとつが、特定の相談先から得た情報だけを信じ込み、他の選択肢を見逃してしまうケースです。

金融機関や相談員から提供される情報は専門的で役立つものですが、必ずしもすべての選択肢を網羅しているわけではありません。

特に金融機関に所属する担当者の場合、自社の商品を優先的に提案することが多く、その結果、他の金融機関の商品やサービスのメリットに気づけないまま判断してしまう可能性があります。

借り換えの検討では、複数の情報源を活用して比較することが重要です。

<失敗を避けるためには>

偏りのない提案を受けるためには、複数の視点から情報を集めることが大切です。

特に金利・手数料・返済条件といったポイントは、相談先ごとに差が出やすい部分なので、必ず比較検討してみましょう

一つの相談先の情報だけで判断せず、他の金融機関やFPの意見も取り入れることで、より幅広い選択肢を知り、納得感のある判断ができるようになります。

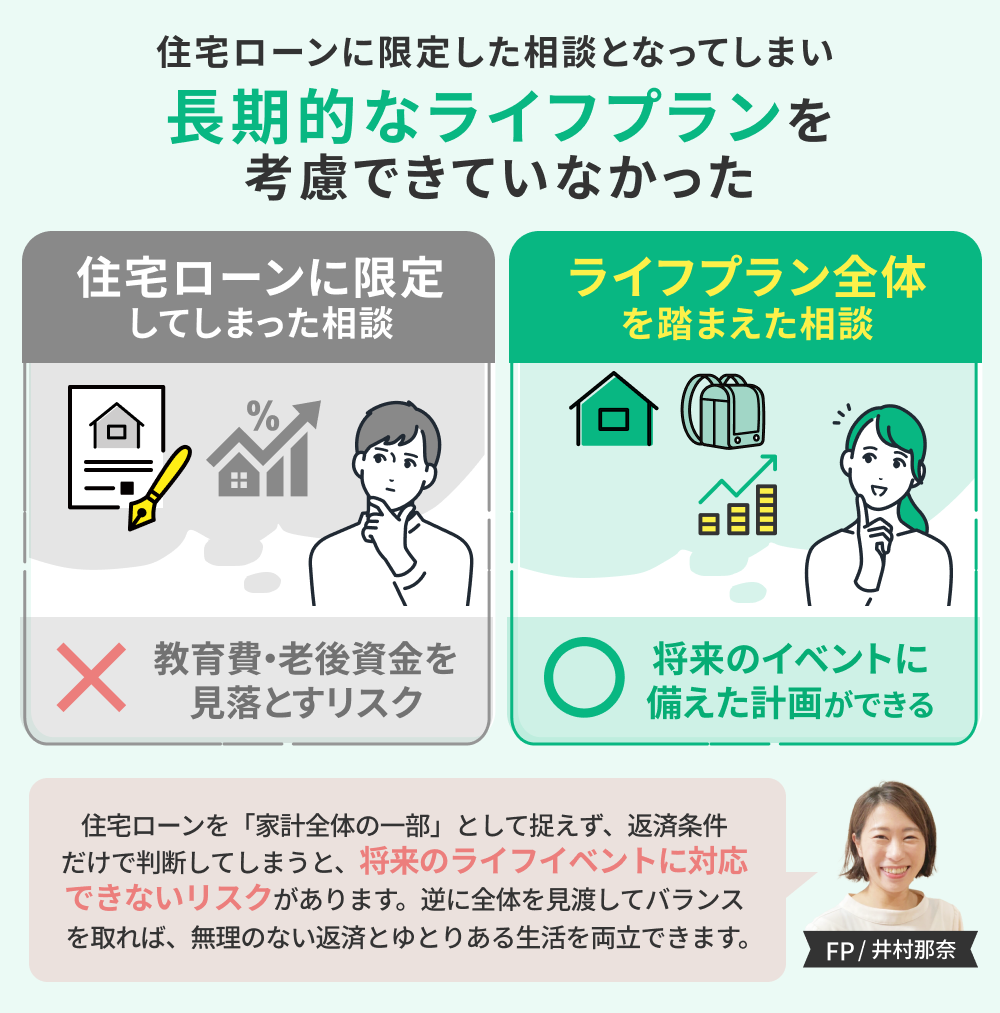

住宅ローンに限定した相談となってしまい長期的なライフプランを考慮できていなかった

借り換え相談でありがちな失敗のひとつが、住宅ローンそのものに意識を集中しすぎて、長期的なライフプランを十分に考慮しないことです。

住宅ローンは数十年単位の長期契約であり、月々の返済額にとどまらず、教育費や老後資金、将来の収入変動など家計全体に大きな影響を与えます。

にもかかわらず、金利や返済条件だけを重視して判断してしまうと、後々のライフイベントに対応できないリスクがあります。

<失敗を避けるためには>

家計全体を視野に入れたアドバイスをしてくれるファイナンシャルプランナー(FP)に相談すれば、借り換えと同時に資産形成や家計改善の提案も受けられます。

一度の相談で即決せず、複数回相談しながら自分のライフプランに合った借り換えプランを見極める姿勢も大切です。

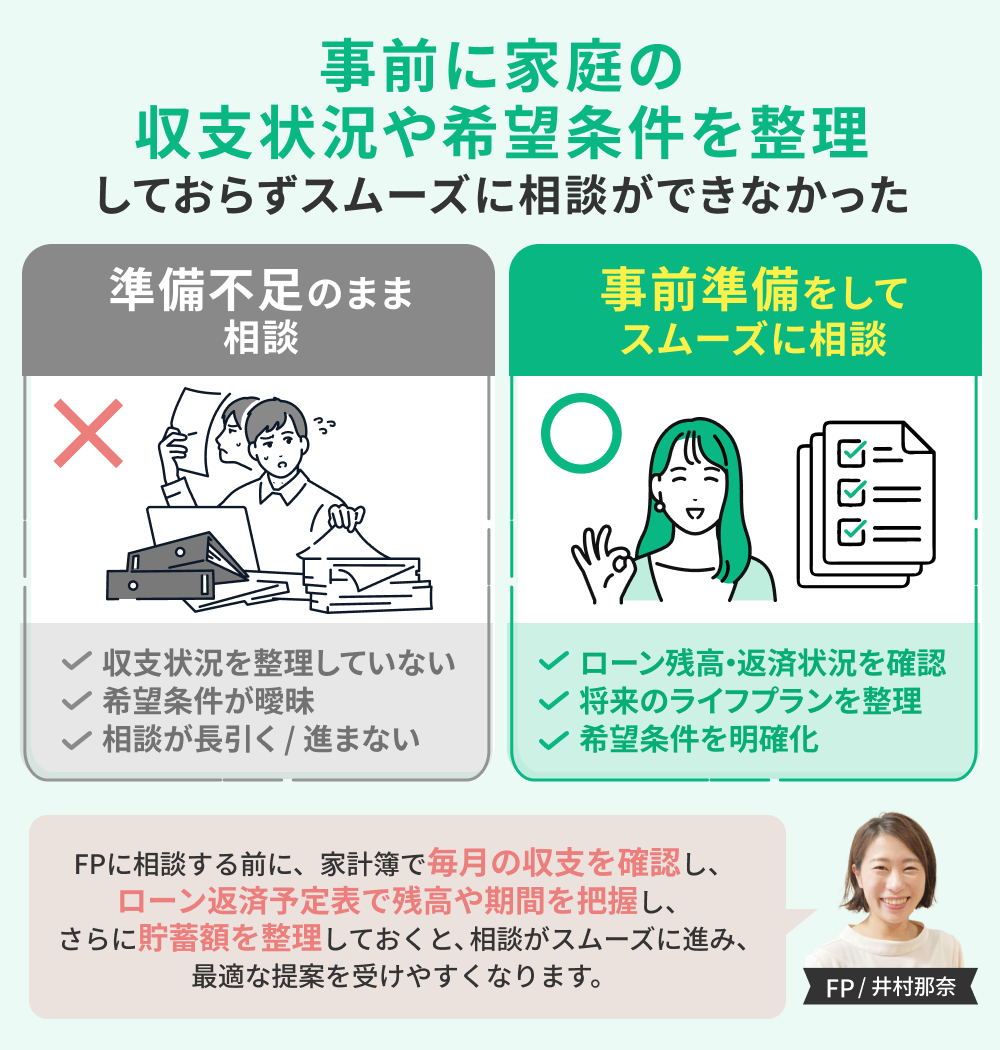

事前に家庭の収支状況や希望条件を整理しておらずスムーズに相談ができなかった

住宅ローンの借り換え相談でよくある失敗のひとつが、家庭の収支状況や希望条件を整理しないまま相談に行ってしまうことです。

借り換えを検討する際には、現在のローン残高や返済状況、将来のライフプランを踏まえたうえで最適な提案を受けるために、事前の準備が欠かせません。

準備不足のまま相談を始めてしまうと、相談が思うように進まなかったり、必要以上に時間を取られてしまったりするリスクがあります。

<失敗を避けるためには>

相談の前に、収入・支出・貯蓄額・他のローン残高といった家計の基本情報を整理しておきましょう。

これらを明確にしておくことで、自分の状況を正確に伝えられ、専門家から的確なアドバイスを受けやすくなります。

また、住宅ローンの借り換えに関する希望条件(理想の返済額、希望金利、返済期間など)をあらかじめまとめておくことも重要です。

【まとめ】おすすめの住宅ローンの借り換え・見直し相談窓口