そこで本記事では、35年固定金利のメリット・デメリット、月々返済額シミュレーション、どんな人に向いているのかについて解説。実際に35年固定金利の住宅ローンを契約した方の体験談を紹介します。

最後まで読めば、35年固定金利と他金利タイプの違いがわかり、返済計画のイメージができるようになりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローン35年固定金利とは?メリット・デメリットを解説

- メリット|完済まで毎月の返済額が変わらない安心感がある

- デメリット|金利水準が高い・総返済額が大きくなる

- 検証|固定金利と変動金利で総返済額はどれくらい変わる?

- あなたにぴったりの住宅ローンは?無料FP相談で最適な資金計画を立てよう

- 借入額別・住宅ローン35年固定の月々返済額をシミュレーション

- 借入額2000万円の場合

- 借入額3000万円の場合

- 借入額4000万円の場合

- 【実際どうだった?】住宅ローン35年固定金利を選んだ人の体験談

- 35年固定を選んだ理由を教えてください

- 35年固定のメリット・デメリットについて、実際に利用してみてどのように感じていますか?

- 住宅ローンを比較する上で、最も重視した点は何でしたか?

- 住宅ローン35年固定金利はどんな人に向いてる?

- 35年固定金利が向いている人

- 変動金利が向いている人

- 10年固定・20年固定などの選択肢もある

- 【まとめ】住宅ローン35年固定金利で迷ったら今すぐFPに相談しよう

住宅ローン35年固定金利とは?メリット・デメリットを解説

住宅ローンの「35年固定金利」とは借入から完済までの35年間、金利が変わらないローンのことです。

代表的な商品は、住宅金融支援機構の「フラット35」。将来の金利変動に左右されず、返済計画を立てやすいことから人気を集めています。

ここでは、35年固定金利を選ぶメリット・デメリットを紹介。変動金利と固定金利でどの程度返済総額がわかるのかシミュレーションします。

- メリット|毎月の返済額が一生変わらない安心感がある

- デメリット|金利水準が高い・総返済額が大きくなる

- 検証|固定金利と変動金利で総返済額はどれくらい変わる?

メリット|完済まで毎月の返済額が変わらない安心感がある

35年固定金利の住宅ローンのメリットとして、以下が挙げられます。

- 完済まで毎月の返済額が変わらない

- 金利上昇リスクがない

- 返済計画が立てやすく、返済と将来へ向けた資産形成を両立しやすい

- 家計管理がしやすい

35年固定金利のメリットはなんといっても、完済まで毎月の返済額が変わらないこと!

最初に無理のない返済計画を立てられれば、完済まで安定して貯蓄・将来へ向けた資産形成ができるでしょう。

デメリット|金利水準が高い・総返済額が大きくなる

35年固定金利の住宅ローンのデメリットとして、以下が挙げられます。

- 変動金利よりも金利が高め

- 金利が下降傾向にあっても返済額は変わらない

35年固定金利は金利変動リスクがない分、金利が下がっている時期も返済額はそのまま。

住宅ローン契約後の動向によっては、市場よりも高い金利が適応され続ける可能性もあります。

検証|固定金利と変動金利で総返済額はどれくらい変わる?

- 借入額:3000万円

- 返済期間:35年

- ボーナス・繰り上げ返済:なし

- 元利均等返済

- 固定金利:年1.8%

- 変動金利:当初金利1.004%、10年後に1.5%、20年後に2.5%、30年後に3.5%に上昇していくと仮定

| 期間 | 当初〜完済 |

|---|---|

| 金利 | 年1.8% |

| 毎月返済額 | 9万6,327円 |

| 総返済額 | 4045万7,296円 |

| 利息 | 10,457,296円 |

| 期間 | 当初10年 | 11〜20年 | 21〜30年 | 31〜35年 | 全期間合計 |

|---|---|---|---|---|---|

| 金利 | 年1.004% | 年1.5% | 年2.5% | 年3.5% | ー |

| 毎月返済額 | 8万4,741円 | 9万83円 | 9万7,200円 | 10万106円 | ー |

| 総返済額 | 915万2,028円 | 1080万9,960円 | 1166万4,000円 | 720万7,606円 | 3883万3,594円 |

| 利息 | 241万3,712円 | 291万6,938円 | 278万7,980円 | 71万4,964円 | 883万3,594円 |

金融機関よっては「5年ルール」「125%ルール」を採用していることも。これにより、金利が上昇しても5年間は返済額が上がらず、返済額の上昇率は125%までに抑えられます。

ただし、金利が上昇しても毎月の返済額が据え置きになる代わりに、借入元金が減るスピードが遅くなることには注意が必要。当初の返済計画が狂ってしまう可能性があります。

「5年ルール」「125%ルール」については下記の記事で詳しく紹介しておりますので、ぜひ参考になさってください。

あなたにぴったりの住宅ローンは?無料FP相談で最適な資金計画を立てよう

住宅ローンの金利タイプは「35年固定」や「10年固定」「変動」など選択肢が多いため、どれを選べばいいのか迷ってしまう方も多いのではないでしょうか。

将来の金利動向によって総返済額が変わってくることもあり、一概に「このタイプが一番お得」とは言えません。

自身の家庭にとっての最適解を選ぶには、現在の年収や家族構成だけでなく、将来の収支の増減や理想のライフプランまで考慮することが重要。

独学ではなかなかに難しいシミュレーションが必須となるため、マネーキャリアのFP相談を活用して、住宅ローンに精通したプロの力を借りるのがおすすめです!

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

最適な金利タイプを選ぶには、住宅ローンの知識はもちろん、ライフプランの知識も必要となってきます。

マネーキャリアには住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属。家計管理や保険、資産形成のお悩みまでトータルで相談できるからこそ、ベストな住宅ローンプランを設計できるのです。

「20時以降に相談したい」「女性・子育て経験あるFPに担当してほしい」などのご要望にも柔軟に対応いたしますので、忙しい方でもスムーズに利用でき、ご満足のいく相談をしていただけるはず!ぜひご利用ください。

借入額別・住宅ローン35年固定の月々返済額をシミュレーション

実際に35年固定金利の住宅ローンを契約すると、毎月の返済額はいくらになるのでしょうか。以下の条件でシミュレーションしてみましょう。

- 借入額:3000万円

- 金利:年1.8%(35年固定金利)

- 返済期間:35年

- ボーナス・繰り上げ返済:なし

- 元利均等返済

借入額別の月々返済額を紹介していきます

- 借入額2000万円の場合

- 借入額3000万円の場合

- 借入額4000万円の場合

借入額2000万円の場合

| 借入金額 | 2000万円 |

|---|---|

| 金利 | 年1.8% |

| 借入期間 | 35年 |

| 毎月返済額 | 6万4,218円 |

| 年間返済額 | 77万616円 |

| 総返済額 | 2697万1,560円 |

35年固定金利で2000万円の住宅ローンを組んだ場合、毎月の返済額は6万5,000円程度。家計の負担は比較的低く、現実的な返済計画となっています。

ただし、住宅を購入した後は、固定資産税や損害保険料など住宅ローン以外の支出もかかるいうことを念頭においておきましょう。

借入額3000万円の場合

▼35年固定金利で3000万円を借り入れた場合の返済額シミュレーション

| 借入金額 | 3000万円 |

|---|---|

| 金利 | 年1.8% |

| 借入期間 | 35年 |

| 毎月返済額 | 9万6,327円 |

| 年間返済額 | 115万5,924円 |

| 総返済額 | 4045万7,340円 |

借入額が3000万円になると、毎月の返済額はおよそ10万円に。

共働き夫婦など、世帯収入が多いご家庭にとっては現実的なラインではありますが、教育費や老後資金との両立を考えると、頭金を入れて借入額を減らす選択肢も検討したいところです。

借入額4000万円の場合

▼35年固定金利で4000万円を借り入れた場合の返済額シミュレーション

| 借入金額 | 4000万円 |

|---|---|

| 金利 | 年1.8% |

| 借入期間 | 35年 |

| 毎月返済額 | 12万8,436円 |

| 年間返済額 | 154万1,232円 |

| 総返済額 | 5394万3,120円 |

【実際どうだった?】住宅ローン35年固定金利を選んだ人の体験談

実際に35年固定金利の住宅ローンを契約した方の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月8日~2025年9月12日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 35年固定を選んだ理由を教えてください

- 35年固定のメリット・デメリットについて、実際に利用してみてどのように感じていますか?

- 住宅ローンを比較する上で、最も重視した点は何でしたか?

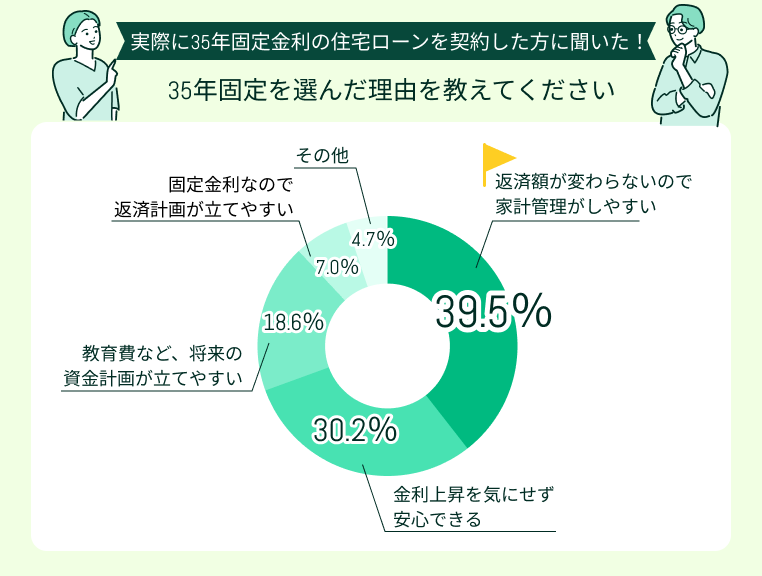

35年固定を選んだ理由を教えてください

35年固定金利を選んだ理由として多かったのは「毎月の返済額が変わらない安心感」(37.2%)、「金利上昇リスクを避けたかった」(27.9%)でした。

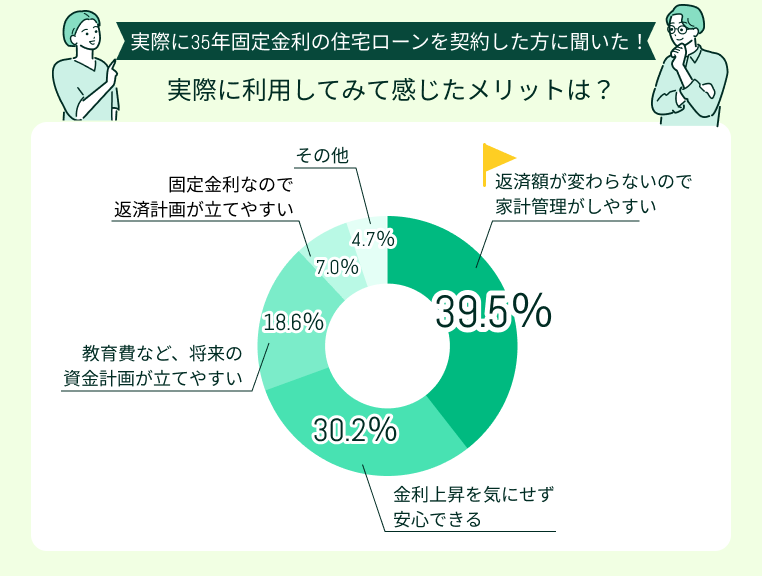

35年固定のメリット・デメリットについて、実際に利用してみてどのように感じていますか?

実際に35年固定金利を利用して感じたメリットで多かったのは「返済額が変わらないので家計管理がしやすい」(39.5%)、「金利上昇を気にせず安心できる」(30.2%)でした。

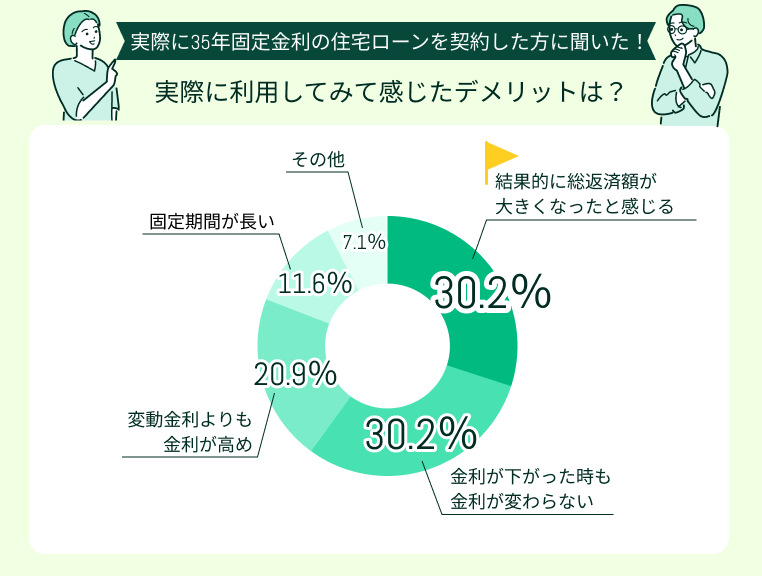

逆に「結果的に総返済額が大きくなったと感じる」(30.2%)、「金利が下がった時も金利が変わらない」(30.2%)ことはデメリットに感じている方が多いようです。

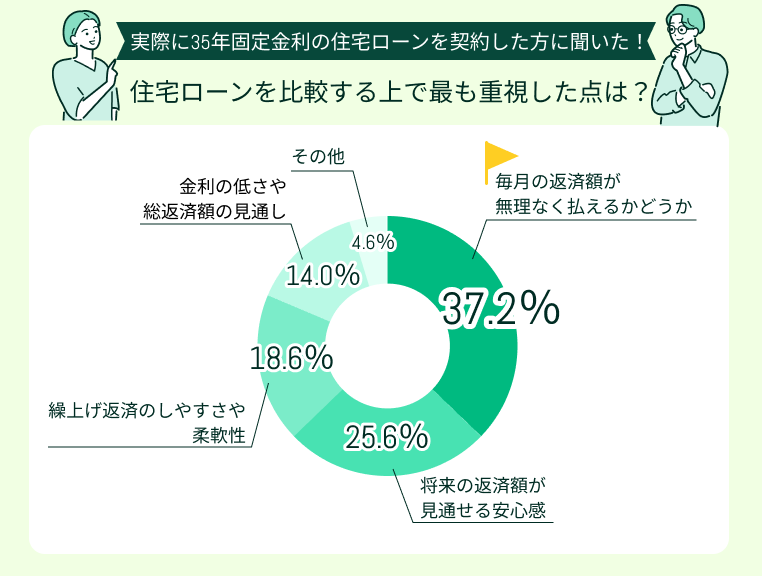

住宅ローンを比較する上で、最も重視した点は何でしたか?

住宅ローンを比較するうえで重視したことで最も多かったのは「毎月の返済額が無理なく払えるかどうか」(37.2%)。

その他「将来の返済額が見通せる安心感」(25.6%)、「繰上げ返済のしやすさや柔軟性」(18.6%)という声も目立ちました。

今回アンケートにご回答いただいた方は、35年固定金利の住宅ローンの「将来の返済額が見通せる安心感」や「返済と資産形成と両立しやすい」ことに魅力を感じたよう。

ですが、なかには「結界的に返済額が大きくなった」「固定期間選択型でも良かったかもしれない(固定期間が長い)」と後悔している方もいらっしゃいました。

しかし、将来の金利の動向は誰にもわからないものです。

住宅ローンの金利タイプを選ぶ際は、各種金利タイプのメリット・デメリットを比較し返済計画をシミュレーション。より自身のライププランに合っているものを選びましょう。

住宅ローン35年固定金利はどんな人に向いてる?

住宅ローンには「35年固定」や「10年固定」「変動」などさまざまな金利タイプがあります。それぞれどんな方に向いているのか、解説していきます。

- 35年固定金利が向いている人

- 変動金利が向いている人

- 10年固定・20年固定などの選択肢もある

35年固定金利が向いている人

- 将来の金利上昇リスクを避けたい人

- 安定して将来へ向けた資産形成をしていきたい人

- 金利の低さよりも、返済額が変わらない安心感をとりたい人

35年固定金利は、将来の金利上昇リスクを避けたい人や、安定した資産形成を重視する人に向いています。変動金利のように返済額が増える不安がなく、長期的な生活設計を立てやすいのが特徴。

金利の低さよりも、返済額が変わらない安心感を優先したい人にとっては安心感の大きい選択肢といえるでしょう。

変動金利が向いている人

- 金利の低さを重視したい人

- 安定収入がある人

- 繰上げ返済を積極的に行い、早期完済を目指せる人

また、繰上げ返済を積極的に行い早期完済を目指せるのなら、金利上昇リスクを避けられるため変動金利のメリットを活かしやすいでしょう。

10年固定・20年固定などの選択肢もある

- 子どもの進学や教育費など、一定期間だけ返済額を安定させたい人

- 固定期間終了後、金利タイプを見直したい人

- 固定金利の安心感も金利が下がるチャンスも逃したいくない人

固定期間選択型は、子どもの進学や教育費がかかる一定期間だけ返済額を安定させたい人に向いています。

固定期間終了後に金利タイプを見直せる柔軟性があり、固定金利の安心感を得つつ将来的に金利が下がればその恩恵も受けられるのがメリット。

ただし、市場の動向によっては金利が上がってしまう可能性も。固定期間中に積極的に繰り上げ返済をするなどの対策、金利上昇を見越したシミュレーションが必須。

住宅ローンを組む際は、マネーキャリアのFP相談で各金利タイプを選んだ場合の返済シミュレーション。自身の家庭に最適な住宅ローンプランを設計するのがおすすめです!

【まとめ】住宅ローン35年固定金利で迷ったら今すぐFPに相談しよう

本記事では35年固定金利のメリット・デメリット、月々返済額シミュレーション、どんな人に向いているのかについて解説。実際に35年固定金利の住宅ローンを契約した方の体験談を紹介しました。

<結論>

35年固定金利は完済まで返済額が変わらない安心感、将来へ向けた資産形成と両立しやすいことが魅力。一方、金利が比較的高めなどのデメリットも。

変動金利や固定期間選択型と比較しながら、無理なく返済していけるかシミュレーション。将来のライフプランを考慮しながら金利タイプを選びましょう。

住宅ローンを契約する際は、どの金利タイプを選ぶかはもちろん「頭金はいくら準備する?」「どの銀行を利用する?」など次々とお悩みが出てきます。

元金が大きい、長きにわたって返済をしていかねばならないプレッシャーも相まって、どんどん不安になってしまう方も多いのではないでしょうか。

マネーキャリアのFP相談では、金利タイプはもちろん、金融機関選びや返済計画シミュレーション、節税対策までトータルサポート。住宅ローンのお悩みを一気に解消できます!ぜひご利用ください。