フラット35からの借り換えは不可能ではありませんが、「審査対策が特殊」な点に注意が必要です。

フラット35と民間ローンの違いを理解せず、むやみに申込をしても審査落ちを繰り返すため、必ず専門家(FP)などに相談して対策をすることが大切です。

マネーキャリアなら、何度でも無料で専門家(FP)へのオンライン相談が可能です。

監修者ファイナンシャルプランナー

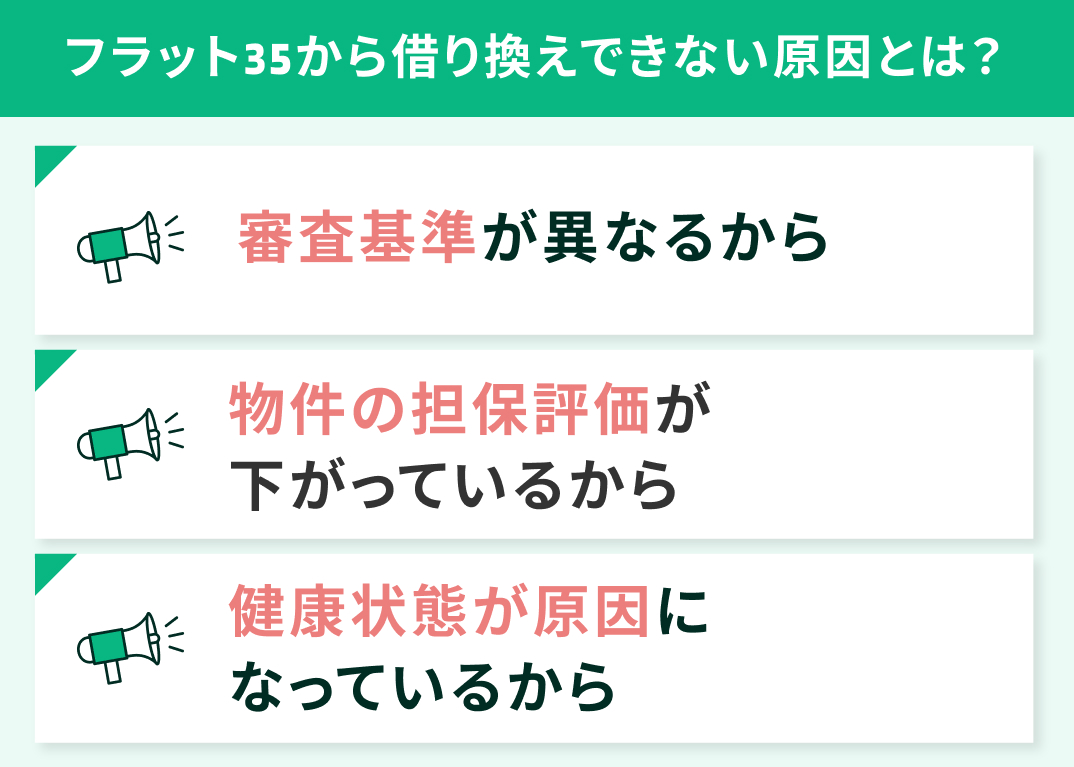

フラット35から借り換えできない原因とは?

節約や金利の見直しを目的に、フラット35から他の住宅ローンへの借り換えを検討する方は少なくありません。しかし、実際には「借り換えできない」と悩むケースも多くあります。その原因は一つではなく、さまざまな要因が絡み合っています。

まずは、フラット35からの借り換えが難しくなる主な原因について、以下の3つの視点から解説します。

- 審査基準が異なるから

- 物件の担保評価が下がっているから

- 健康状態が原因になっているから

それぞれのポイントを理解することで、借り換えの可能性を正しく判断し、今後の住宅ローン選びに役立ててください。

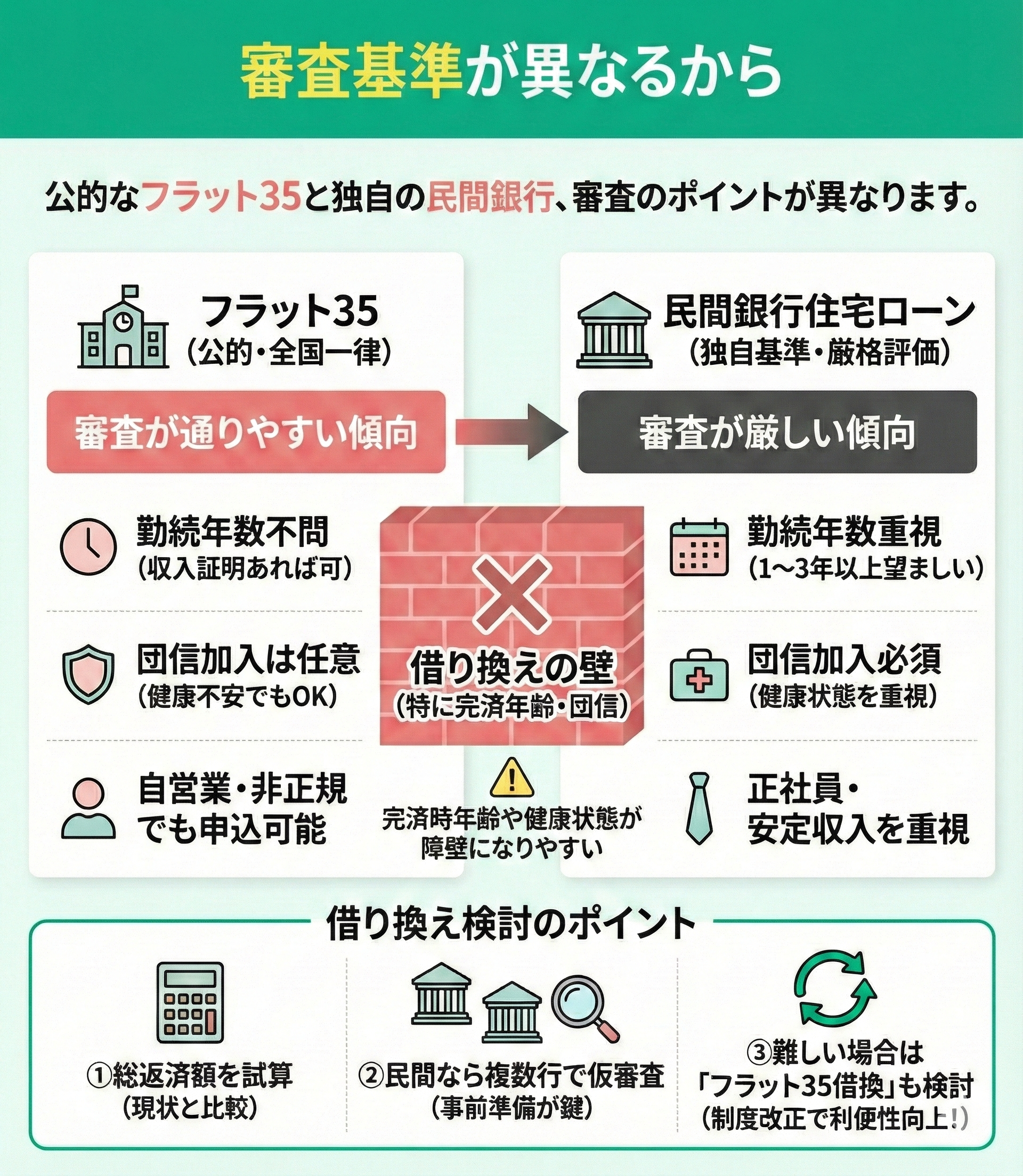

審査基準が異なるから

フラット35は、住宅金融支援機構が関与する公的性質の強い住宅ローンであり、全国一律の審査基準が設けられています。

一方、民間銀行の住宅ローンは、各行が独自に審査基準を設定しており、収入の安定性や勤務先の規模、健康状態などを厳しく評価する傾向があります。

特に借り換え時には、完済時年齢や団体信用生命保険の加入条件が障壁となることが多く、フラット35から借り換えできないという事例が生じやすくなります。

以下の比較表は、両者の主な審査項目の違いを示しています。

| 審査項目 | フラット35 | 民間銀行住宅ローン |

|---|---|---|

| 年齢制限 | 申込時70歳未満、完済時80歳未満 | 申込時65歳〜70歳未満、完済時80歳未満 (金融機関により異なる) |

| 勤続年数 | 不問(収入証明があれば可) | 1~3年以上が望ましい |

| 団体信用生命保険 | 加入は任意 | 加入必須(健康状態の告知あり) |

| 収入の安定性 | 自営業・非正規でも申込可能 | 正社員・安定収入が重視される |

| 担保評価 | 技術基準に適合する住宅が必要 | 市場価値・流通性が重視される |

フラット35からの借り換えをしたい場合は、頭金や住宅ローンの組み方・金融機関選びの工夫など、正しい審対策を行うことが大切です。

諦めずにより良い条件で借り換えをするなら、むやみに申込をせず専門家(FP)に相談して適切な審査対策をしましょう。

マネーキャリアなら、何度でも無料で専門家(FP)へのオンライン相談が可能です。

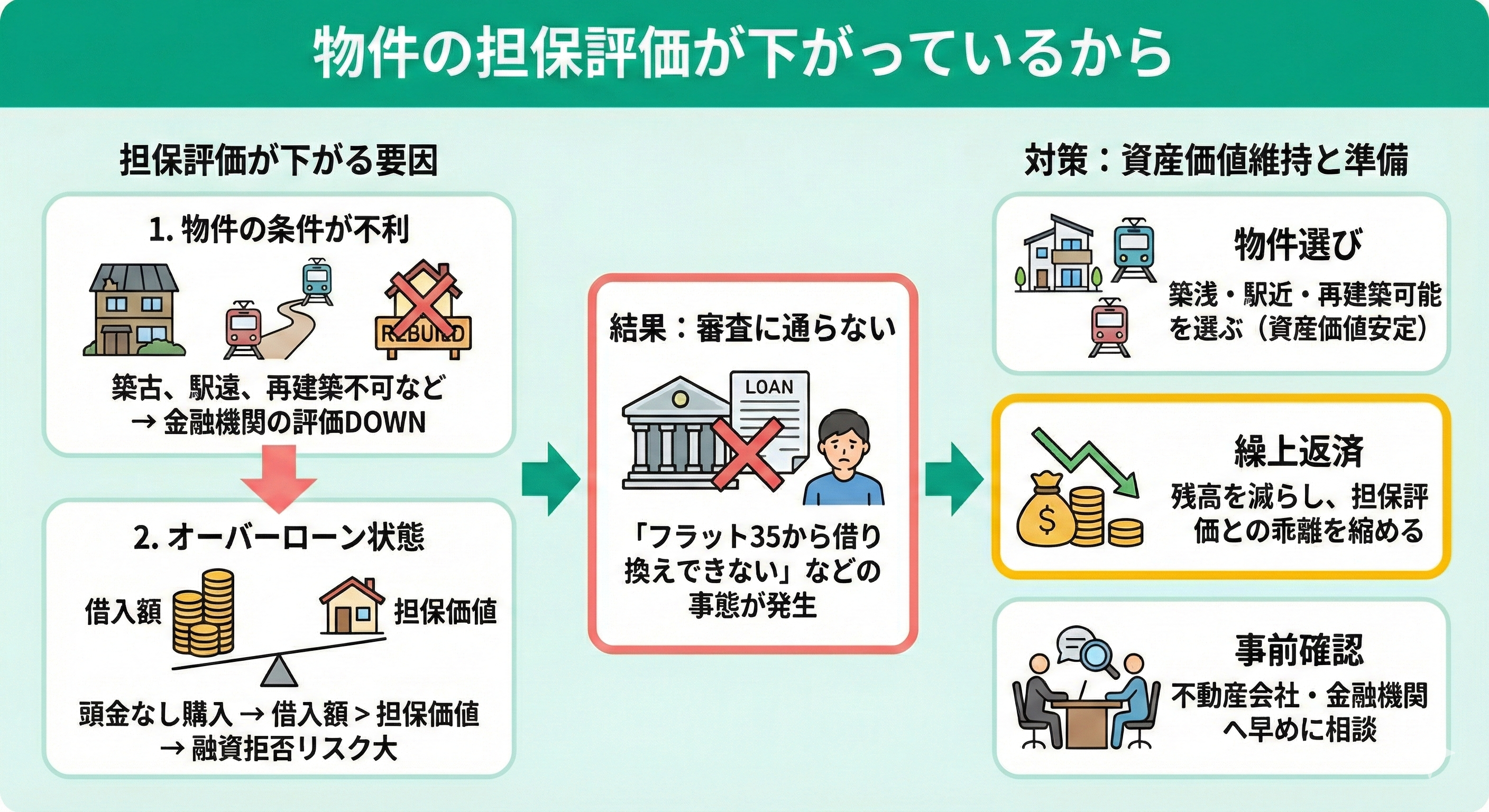

物件の担保評価が下がっているから

住宅ローンの借り換えが難しくなる要因の一つに、物件の担保評価の低下があります。特に築年数が古い物件や、駅から遠い・再建築不可などの条件を持つ住宅は、金融機関からの評価が下がりやすく、借り換え審査に通らないケースが見られます。

加えて、購入時に頭金なしでローンを組んだ場合、借入額が担保評価を上回る「オーバーローン」となり、借り換え先の銀行が融資を拒否する可能性があります。

こうした状況では、「フラット35から借り換えできない(銀行)」という事態が生じやすくなります。

担保評価による壁を越えるには、銀行の査定方式の違いに注目することが大切です。

例えば、ネット銀行などでよくある、路線価や築年数からの機械的な「机上査定」では審査落ちしても、金融機関を変えて「実地査定」を行い、内装状態や日当たりなどのプラス要素を評価額に上乗せしてもらうことで、担保評価が上がる可能性があります。

フラット35からの借り換えでは、こういった対策を1つ1つクリアしていくことが大切です。個人の知識では追いつかない部分も多いため、専門家(FP)に相談して対策をするのが安心です。

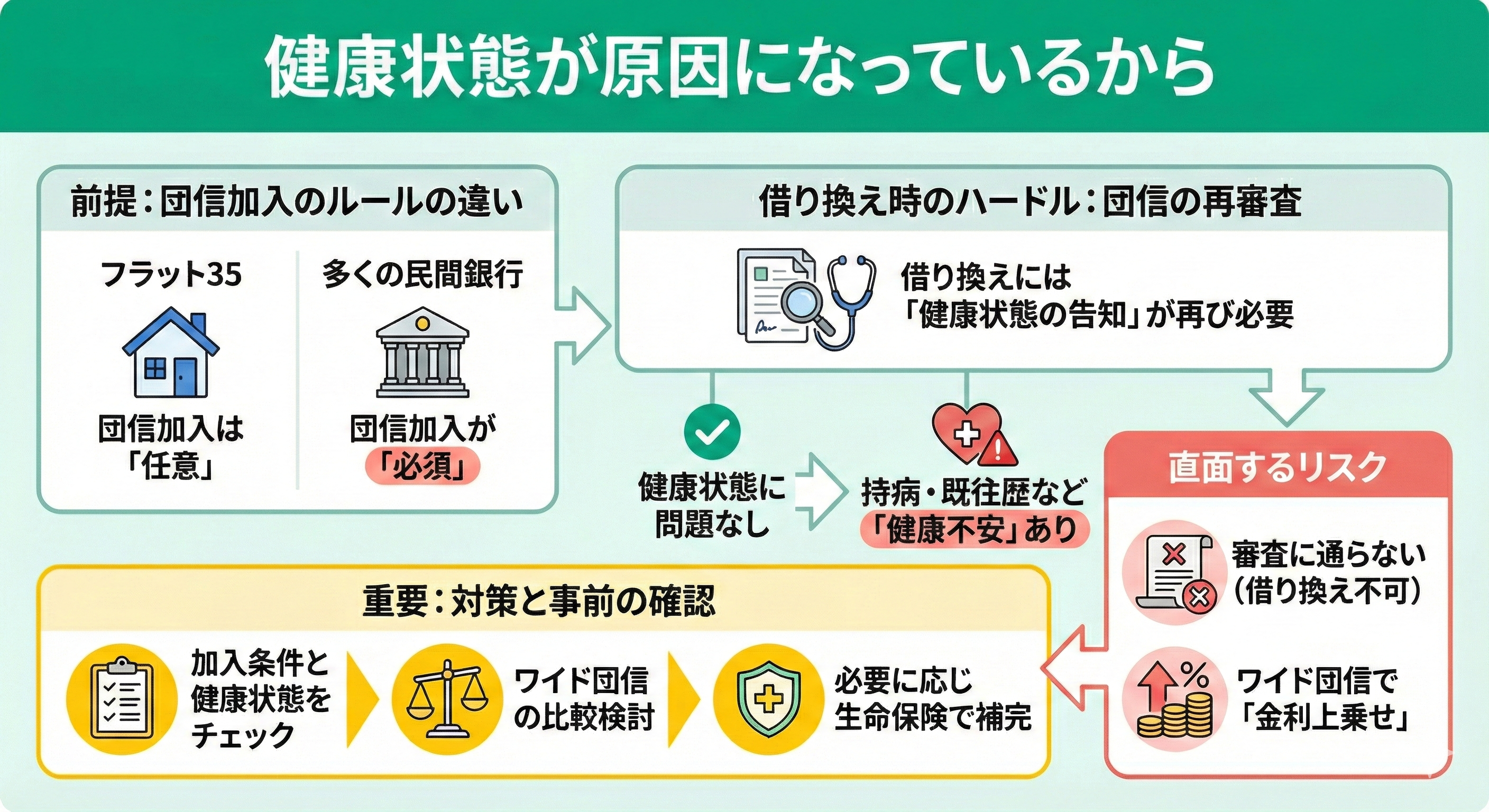

健康状態が原因になっているから

フラット35では団体信用生命保険(団信)への加入は任意ですが、多くの民間銀行では加入が必須です。

団信は、契約者が死亡または高度障害となった場合にローン残債を保険で返済する制度であり、加入には健康状態の告知が求められます。持病や過去の治療歴があると審査に通らない、あるいは「ワイド団信」など金利が上乗せされる商品しか選べない場合があります。

借り換え時には団信の再審査が必要となるため、健康状態の変化によってフラット35から借り換えできないという事態が生じることがあります。

このように、フラット35から民間銀行への借り換えを希望する場合は、フラット35と民間のローンの特性をよく理解し、1つ1つ対策することが必要です。

自己判断では難しく審査落ちを繰り返す可能性があるため、専門家(FP)に相談して対策をすることが大切です。

フラット35からの借り換えで困ったら、無料FP相談を活用しよう

フラット35から民間ローンへの借り換えは、審査基準や団信加入の条件が壁となり、個人では判断が難しいケースが多々あります。

こうした状況を打破するには、住宅ローン専門のFPへの相談が有効です。

マネーキャリアなら、中立的な視点で金利選定や団信見直しをサポート。独断で諦める前に、プロの知恵を借りることが解決への近道です。

借り換えの可否は、年収や健康状態に加え、物件の担保評価など複合的な要素で決まります。マネーキャリアではこれらを精査し、相談者様に最適なプランを具体的に提示します。

オンライン対応のため、多忙な方でも自宅から気軽にアクセス可能です。相談は何度でも無料ですので、納得できる条件が見つかるまで徹底的に比較検討できます。

フラット35からの借り換えを成功させるための対策と注意点

フラット35からの借り換えを検討する際には、単に金利の低さだけで判断するのではなく、総合的な視点での比較と準備が重要です。

借り換えには諸費用や審査条件など、見落としがちなポイントが多く、事前にしっかりと対策を講じることで、スムーズな借り換えと将来的な負担軽減につながります。

ここでは、借り換えを成功させるために押さえておきたい対策と注意点を、以下の3つの視点から解説します。

- 借り換えによる「金利差」と「諸費用」の総額を比較する

- 「物件の担保評価額」と「ローン残債」のバランスを把握する

- 団信の保障内容を確認する

それぞれのポイントを理解し、借り換えによるメリットを最大限に活かすための参考にしてください。

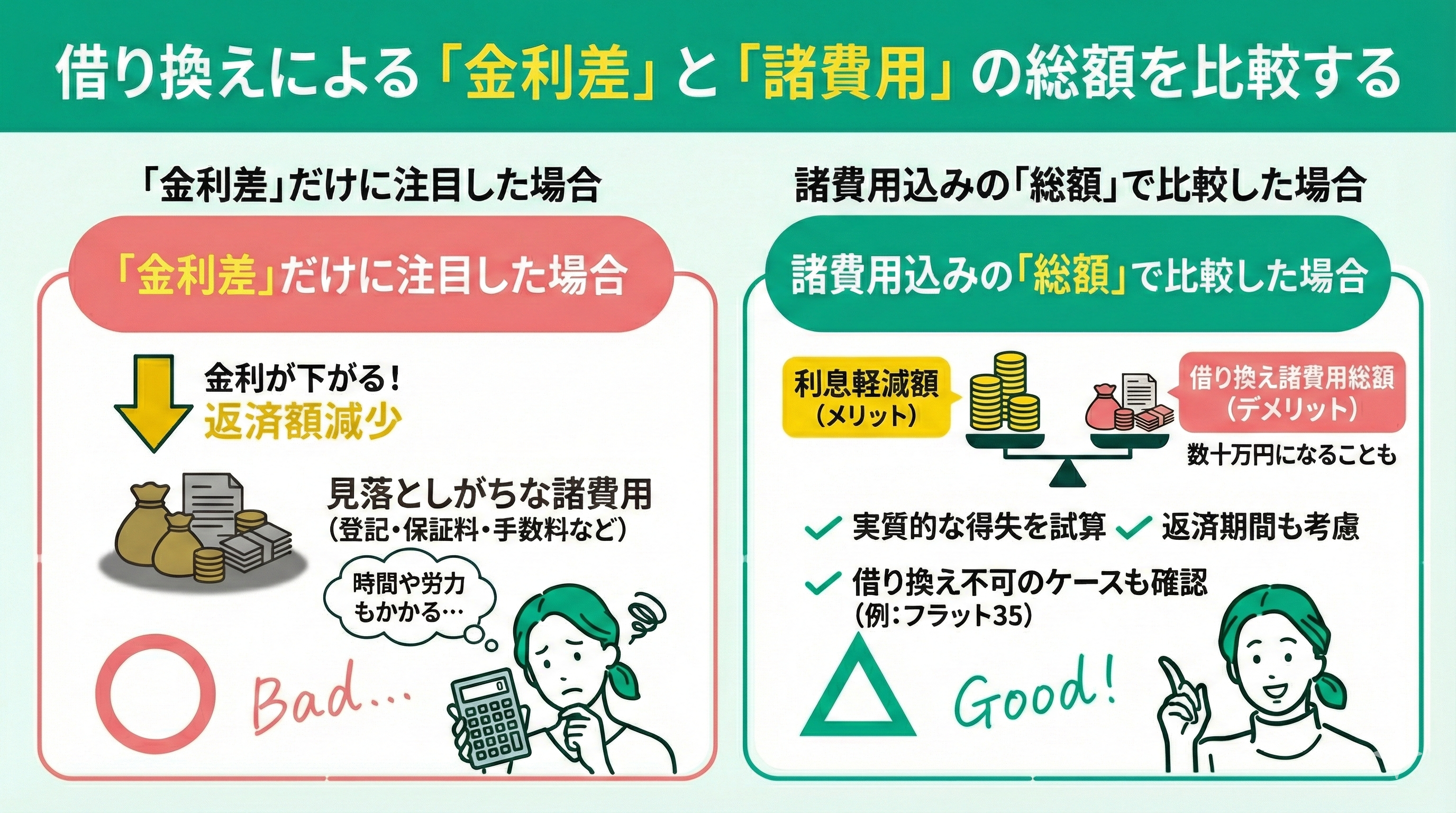

借り換えによる「金利差」と「諸費用」の総額を比較する

住宅ローンの借り換えを検討する際は、金利差による返済額の減少だけでなく、借り換えに伴う諸費用も含めた総額を比較する必要があります。

登記費用、保証料、事務手数料などの初期費用に加え、借り換え手続きにかかる時間や労力も無視できません。金利が下がっても、諸費用が高額であれば、結果的にメリットが小さくなる可能性があります。

特に「フラット35から借り換えできない(銀行)」といった事例もあるため、事前に費用対効果を冷静に見極めることが重要です。

借り換えによるメリットは、金利差だけでなく、返済期間や総返済額の変化も含めて総合的に判断する必要があります。

諸費用は数十万円に及ぶこともあるため、借り換え後の利息軽減額と比較して、実質的な得失を試算しましょう。

FP相談では、個別の収支状況に基づいたシミュレーションが可能です。借り換えが本当に得するかどうか、専門家の視点で確認することをおすすめします。

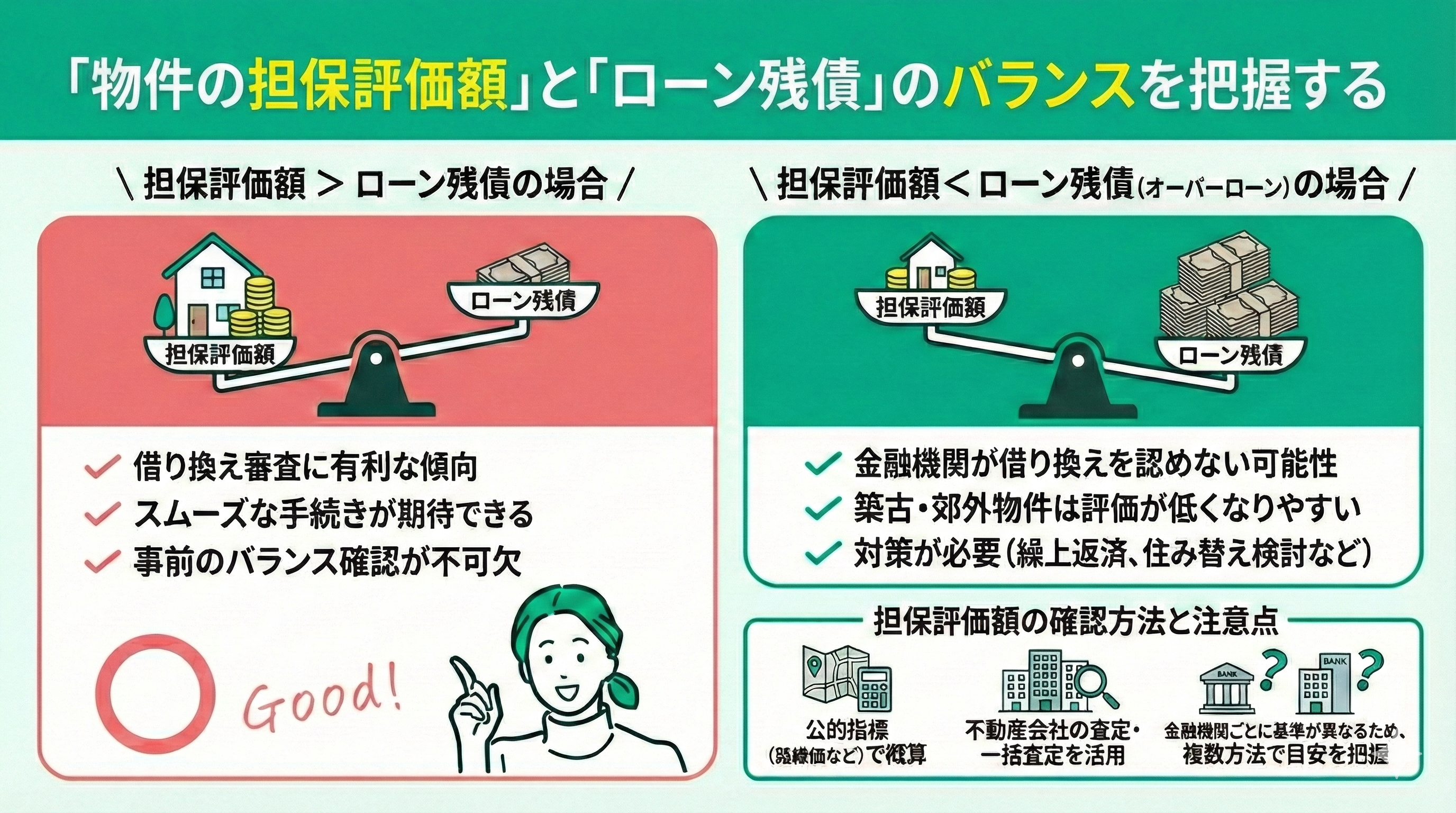

「物件の担保評価額」と「ローン残債」のバランスを把握する

借り換えを検討する際は、物件の担保評価額とローン残債のバランスを確認することが重要です。

担保評価額が残債を下回る「オーバーローン」の状態では、金融機関が借り換えを認めない可能性があります。

担保評価額は、路線価や公示価格、固定資産税評価額などの公的指標を用いて概算する方法のほか、不動産会社による査定や一括査定サービスの活用も有効です。

借り換えの可否はこのバランスに左右されるため、事前の確認が不可欠です。

担保評価額は金融機関ごとに異なる基準で算出されるため、複数の方法で目安を把握しておくことが望ましいです。

特に築年数が経過した物件や郊外の住宅は評価が低くなりやすく、借り換え審査に影響を及ぼします。ローン残債との乖離が大きい場合は、繰上返済による残債の圧縮や、担保評価の高い物件への住み替えも選択肢となります。

FP相談では、こうした状況に応じた具体的な対策を提案できます。

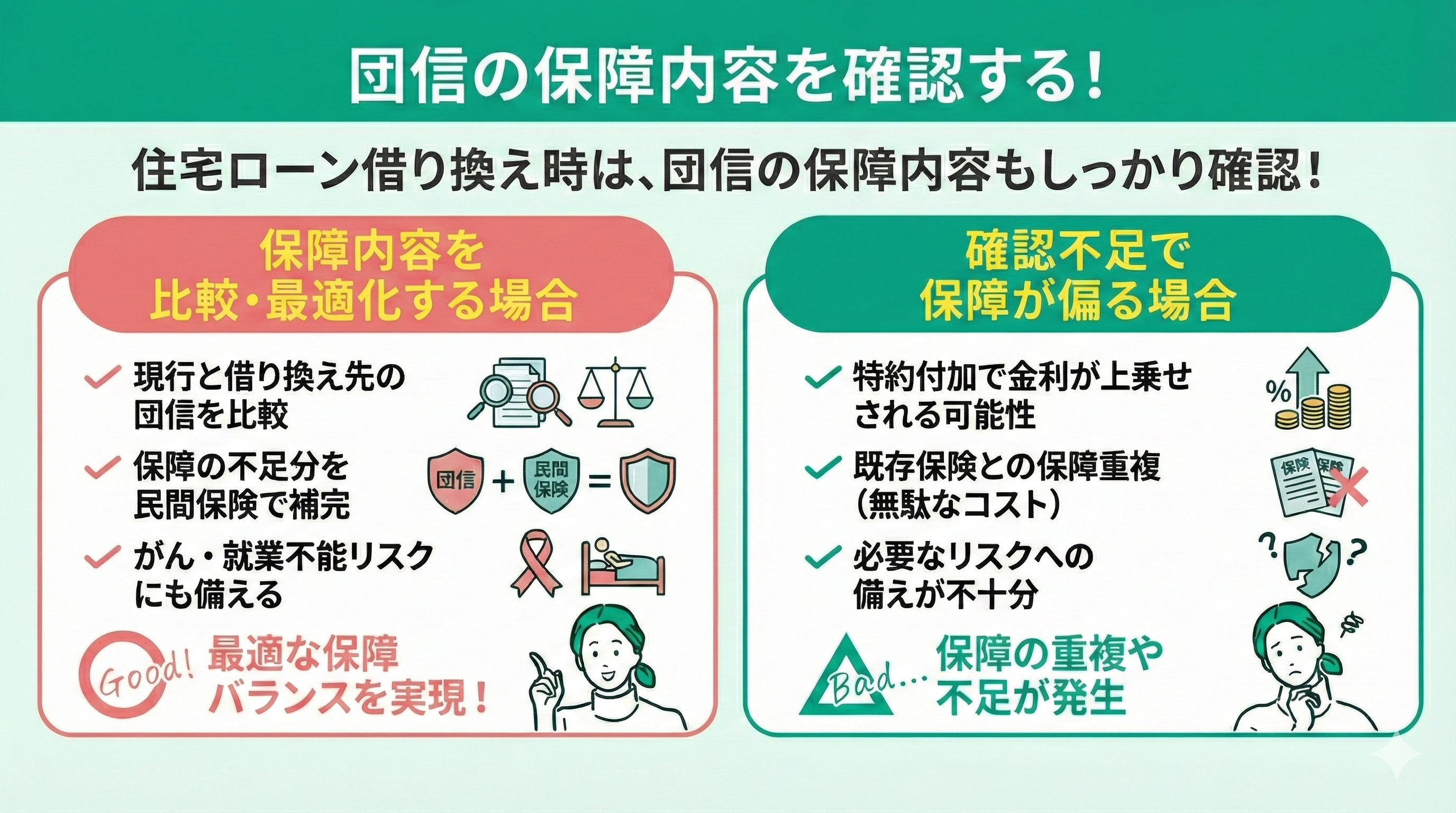

団信の保障内容を確認する

住宅ローンの借り換えを検討する際は、団体信用生命保険(団信)の保障内容を確認することが重要です。

金融機関によって保障範囲や金利上乗せの有無が異なり、同じ「三大疾病保障」でも内容に差があります。現行の団信と借り換え先の保障内容を比較し、保障が不足する場合は、別途生命保険で補完する必要があります。

特に、がんや就業不能などのリスクに備えるには、団信だけでなく、民間保険との組み合わせも視野に入れるべきです。

団信の保障内容は、死亡・高度障害に加え、三大疾病や全疾病などの特約が付加できる場合がありますが、金利が上乗せされることもあります。

保障内容が重複している場合は、既存の生命保険を見直すことで保険料の削減が可能です。借り換えを機に、団信と生命保険の役割を整理し、家計全体の保障バランスを最適化することをおすすめします。

フラット35からの借り換えにおすすめの銀行5選

ここでは、借り換え先として特に人気の高い銀行を5つ厳選してご紹介します。それぞれの特徴を把握し、自分に合った金融機関選びの参考にしてください。

- PayPay銀行

- auじぶん銀行

- イオン銀行

- 住信SBIネット銀行

- 三菱UFJ銀行

各銀行のメリットや注意点を理解することで、借り換えによるメリットを最大限に活かすことができます。

フラット35からの借り換えを検討する際、どの金融機関を選ぶかは非常に重要なポイントです。

審査条件だけに関わらず、金利や手数料、団信の保障内容など、各銀行によって条件が異なるため、比較検討することでより有利な借り換えが可能になります。

自分の物件やローン状況と相性の良い金融機関を選びましょう。

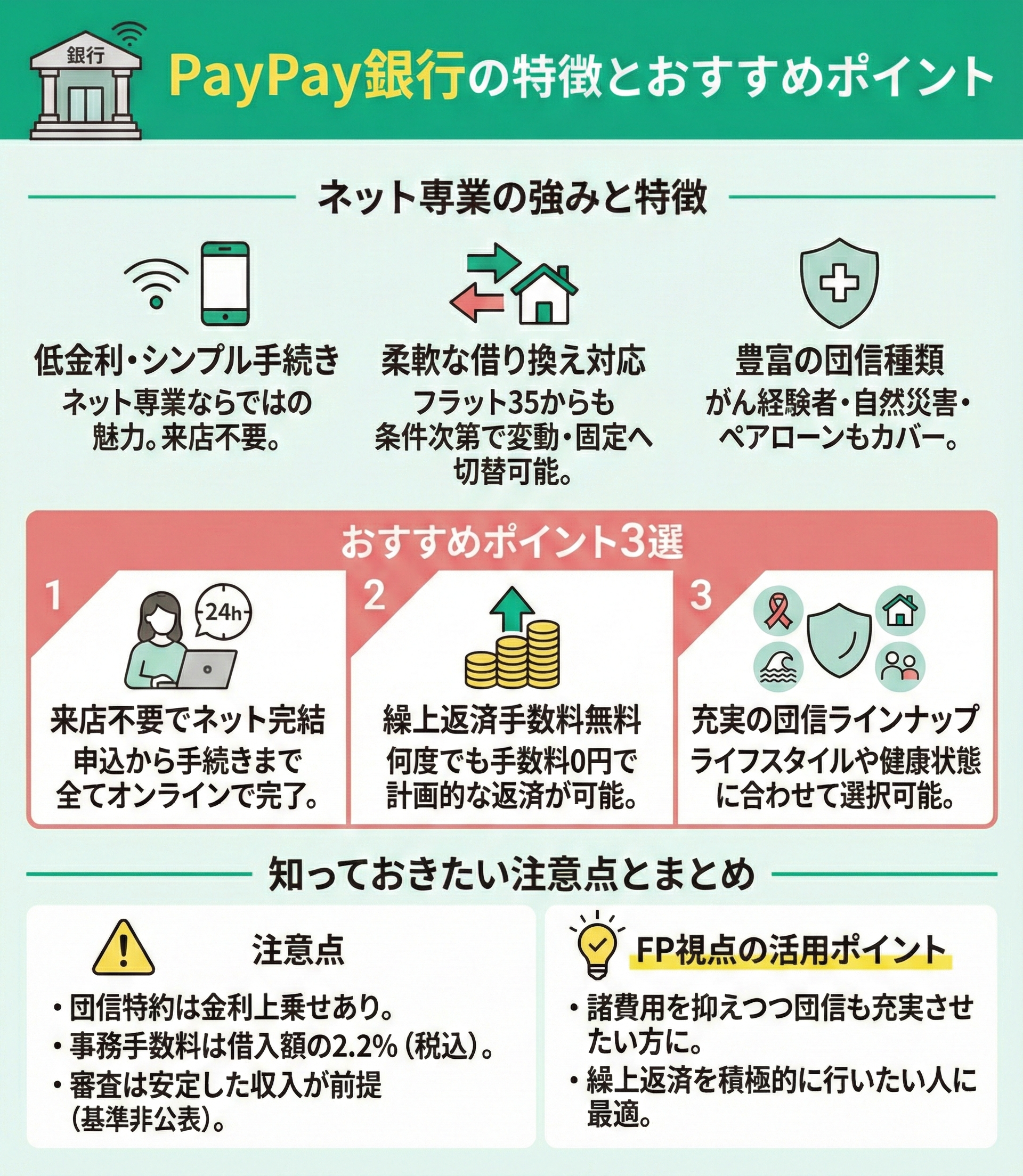

PayPay銀行

PayPay銀行は、ネット専業ならではの低金利とシンプルな手続きが魅力です。フラット35から借り換えできない場合でも、条件を満たせば変動金利型や固定金利選択型への乗り換えが可能です。

おすすめポイントは、以下の3点です。

- 来店不要で完結する申込手続き

- 繰上返済手数料が無料

- 団体信用生命保険の種類が豊富(がん経験者・自然災害・ペアローンもカバー)

団信の特約付帯時には金利上乗せがありますが、保障範囲が広がります。借り換え時の事務手数料は借入額の2.2%(税込)が必要です。

勤続年数や年収基準は明記されていませんが、安定収入が審査の前提となります。

PayPay銀行は、借り換えに伴う諸費用を抑えつつも団信の選択肢が多く、ライフスタイルや健康状態に合わせた保障が可能です。特に繰上返済を計画的に行いたい方には、手数料無料のメリットが大きいでしょう。

ただし、フラット35から借り換えできないケースとして、残債や返済期間が短すぎる場合や、物件条件が合わない場合があります。事前に条件確認を行い、総支払額でのメリットを試算して判断しましょう。

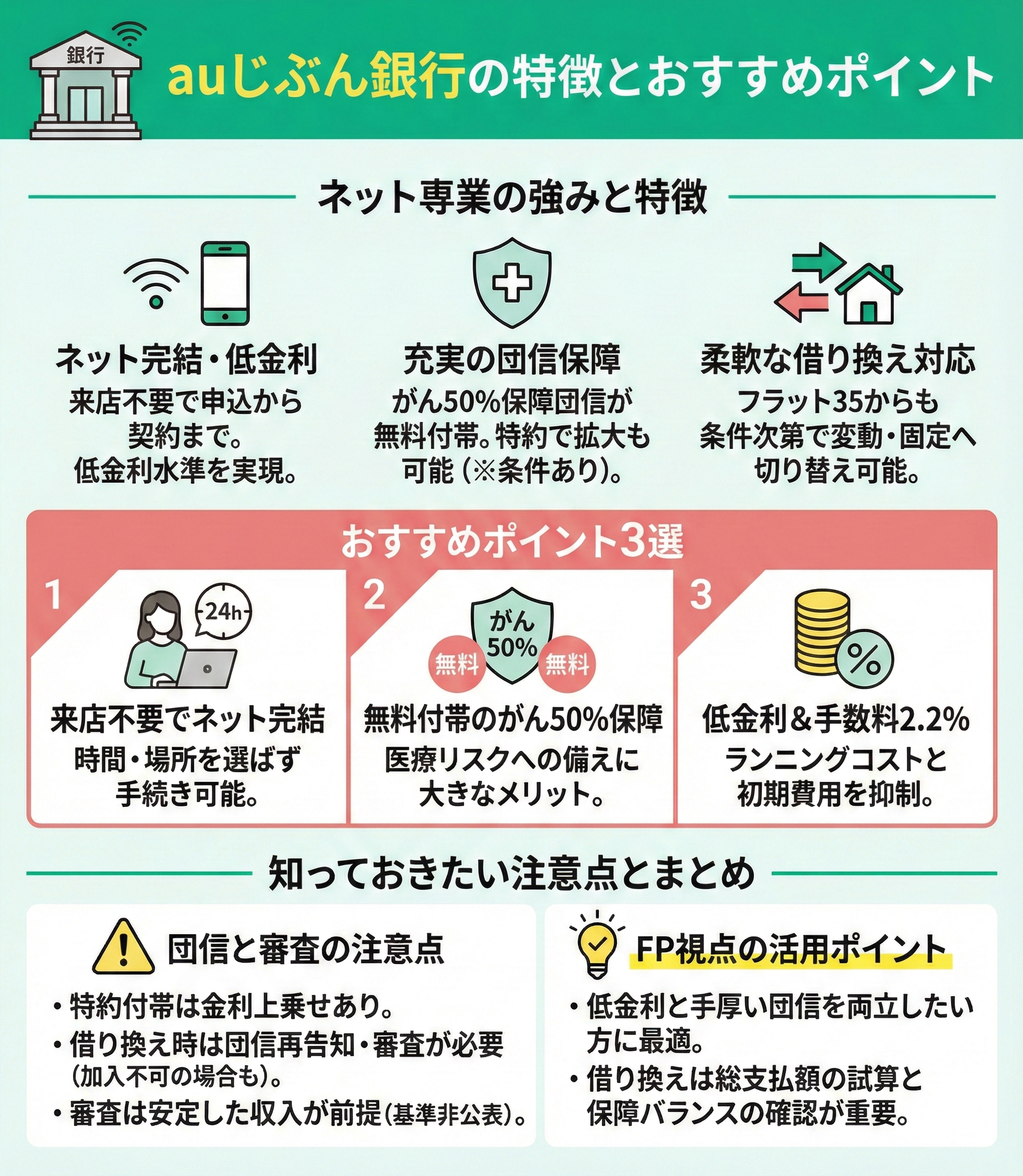

auじぶん銀行

auじぶん銀行は、ネット専業ならではの低金利と充実した団信保障が特徴です。フラット35から借り換えできないケースでも、審査条件を満たせば変動金利型や固定金利選択型への切り替えが可能です。

おすすめポイントは、以下の3つです。

- 来店不要で申込から契約までネット完結

- がん50%保障団信が無料付帯、特約で保障拡大も可能(※条件あり)

- 金利水準が低く、事務手数料は借入額の2.2%(税込)

団信はがん100%保障団信なども選択可能で、特約付帯時は金利上乗せがあります。借り換え時は改めて団信の健康告知が必要で、内容によっては加入できない場合もあります。

勤続年数や年収の公式基準は明記されていませんが、安定した収入が前提となります。

auじぶん銀行は、低金利と手厚い団信保障の両立を求める方に適した選択肢です。特に無料で付帯するがん50%保障団信は、医療リスクに備えたい方に大きなメリットがあります。

一方、借り換えには事務手数料や団信の再審査が伴うため、条件によっては借り換えできない場合もあります。事前に総支払額のシミュレーションを行い、団信の保障内容とコストのバランスを確認することが重要です。

※参考:住宅ローン|auじぶん銀行

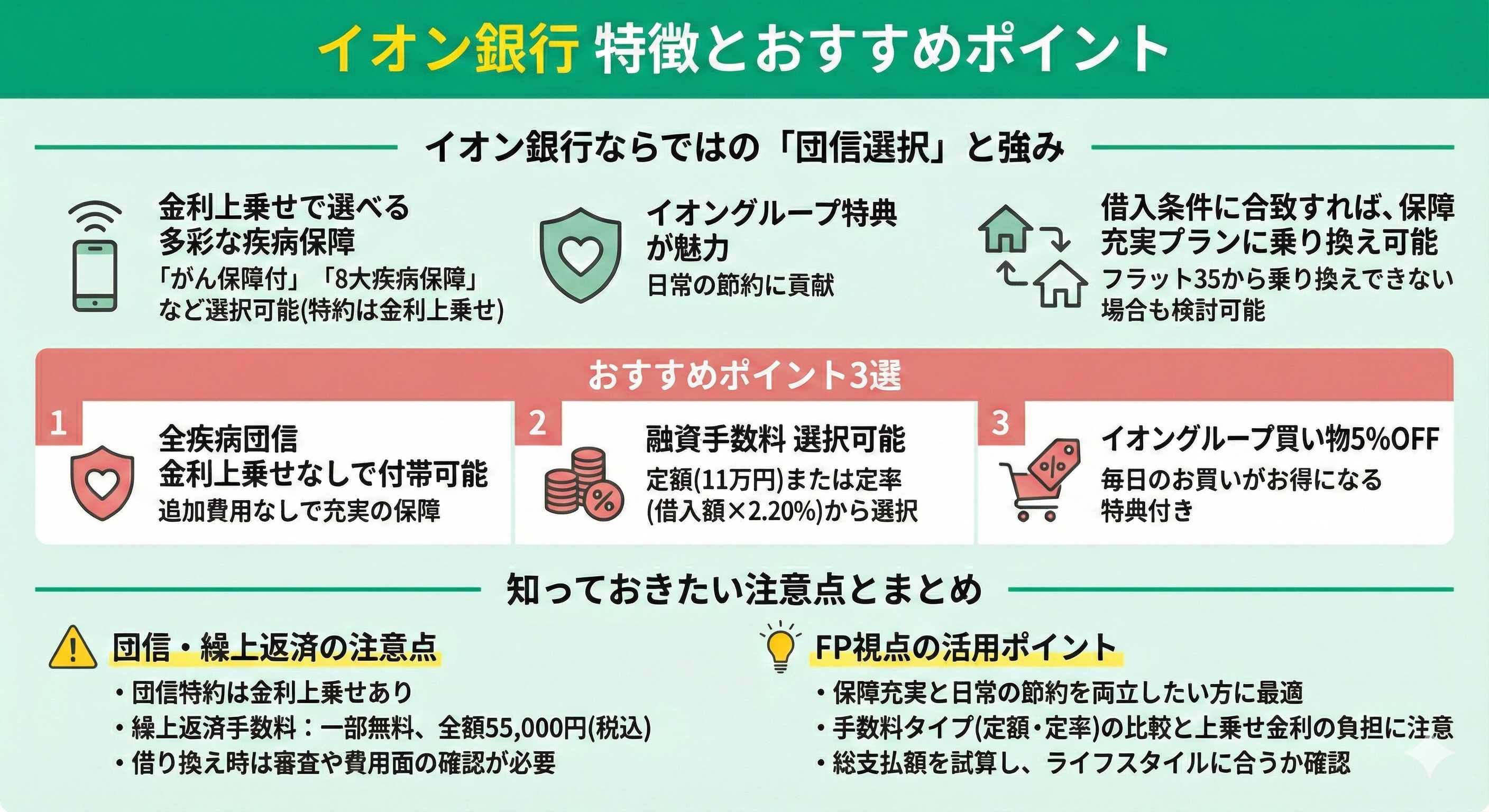

イオン銀行

イオン銀行は、多彩な疾病保障を金利上乗せで選べる点とイオングループ特典が魅力です。フラット35から借り換えできない場合でも、借入条件に合致すれば、保障充実のプランに乗り換え可能です。

おすすめポイントは以下の3つです。

- 全疾病団信が金利上乗せなしで付帯可能

- 融資手数料が定額(11万円)または定率(借入額×2.20%)から選択可 ※

- イオングループの買い物が5%OFFになる特典付き

団信は「がん保障付」「8大疾病保障」など選択可能で、特約をつける場合には金利上乗せがあります。

繰上返済の手数料は一部無料、全額は55,000円(税込)です。借り換え時は、団信保障を再構築できる利点がありますが、審査や費用面の確認が必要です。

イオン銀行は保障の充実と日常の節約(イオングループ割引)を両立したい方に適しています。特に疾病保障を強化したい際に有力な選択肢です。

とはいえ、借り換え時には手数料タイプ(定額・定率)の比較や上乗せ金利の負担※1も注意すべきポイントです。総支払額を試算し、ライフスタイルや保障ニーズに合うか確認しましょう。

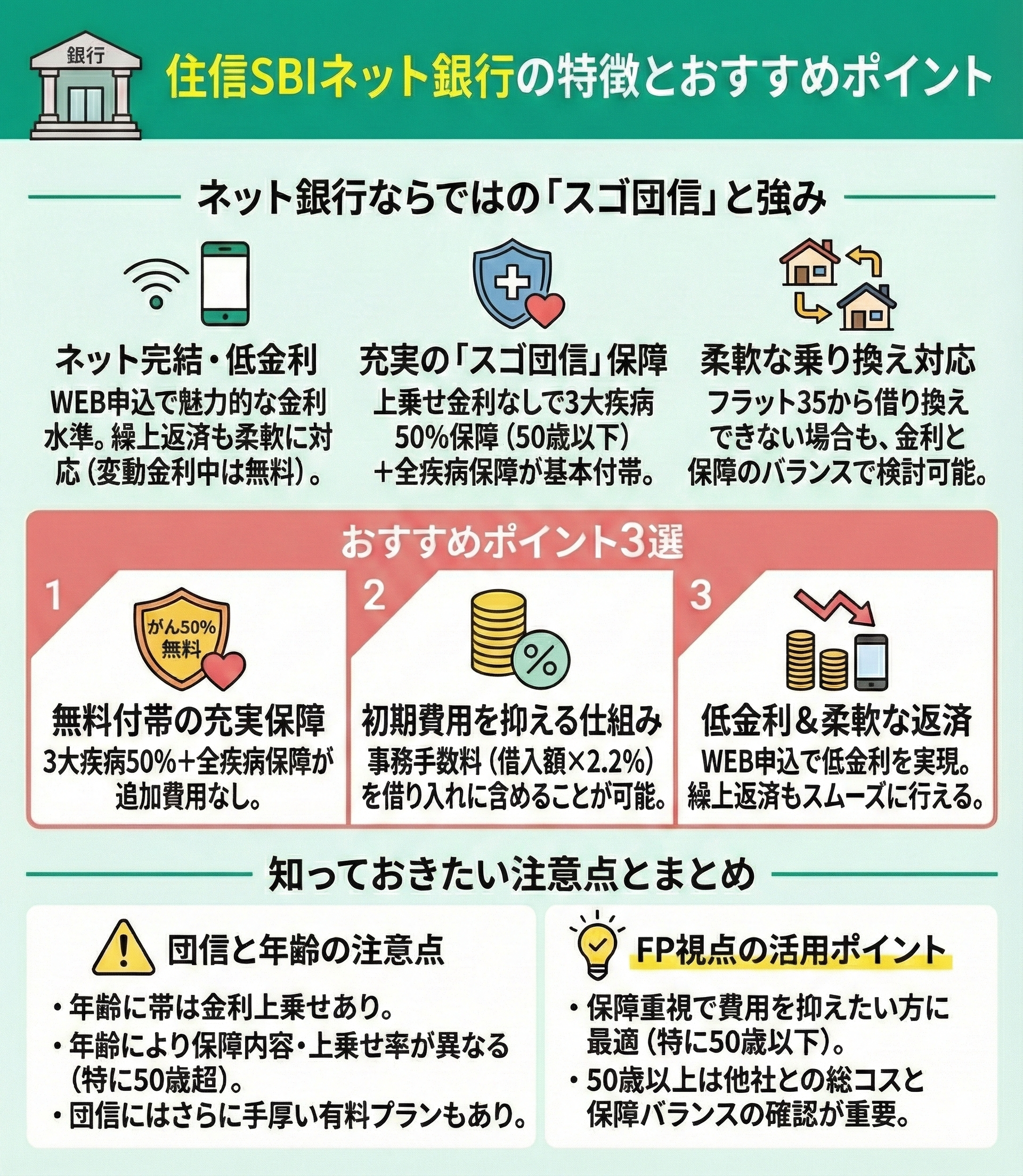

住信SBIネット銀行

住信SBIネット銀行は、「スゴ団信」によって充実した保障が基本付帯されるネット銀行ならではの利点があります。フラット35から借り換えできない場合でも、金利と保障のバランスから乗り換え先として検討可能です。

おすすめポイントは以下です。

- 上乗せ金利なしで3大疾病50%保障(50歳以下)+全疾病保障が基本付帯

- 事務手数料(借入額×2.2%)を借り入れに含められる

- WEB申込で金利が低く、繰上返済(変動金利中は無料)も可能

団信にはさらに3大疾病100%保障や上乗せ金利ありのプランもあり、年齢によって保障内容・上乗せ率が異なります。正式には50歳超など年齢区分によってプランが変わる点に注意が必要です。

住信SBIネット銀行は、保障を重視しつつ金利や費用を抑えたい方にうってつけです。特に50歳以下なら追加費用なしで手厚い保障が得られる点が大きな魅力です。

ただし、50歳以上となると上乗せ金利も発生するため、団信不要にする、もしくは他社と比較した総コストをチェックすることをおすすめします。

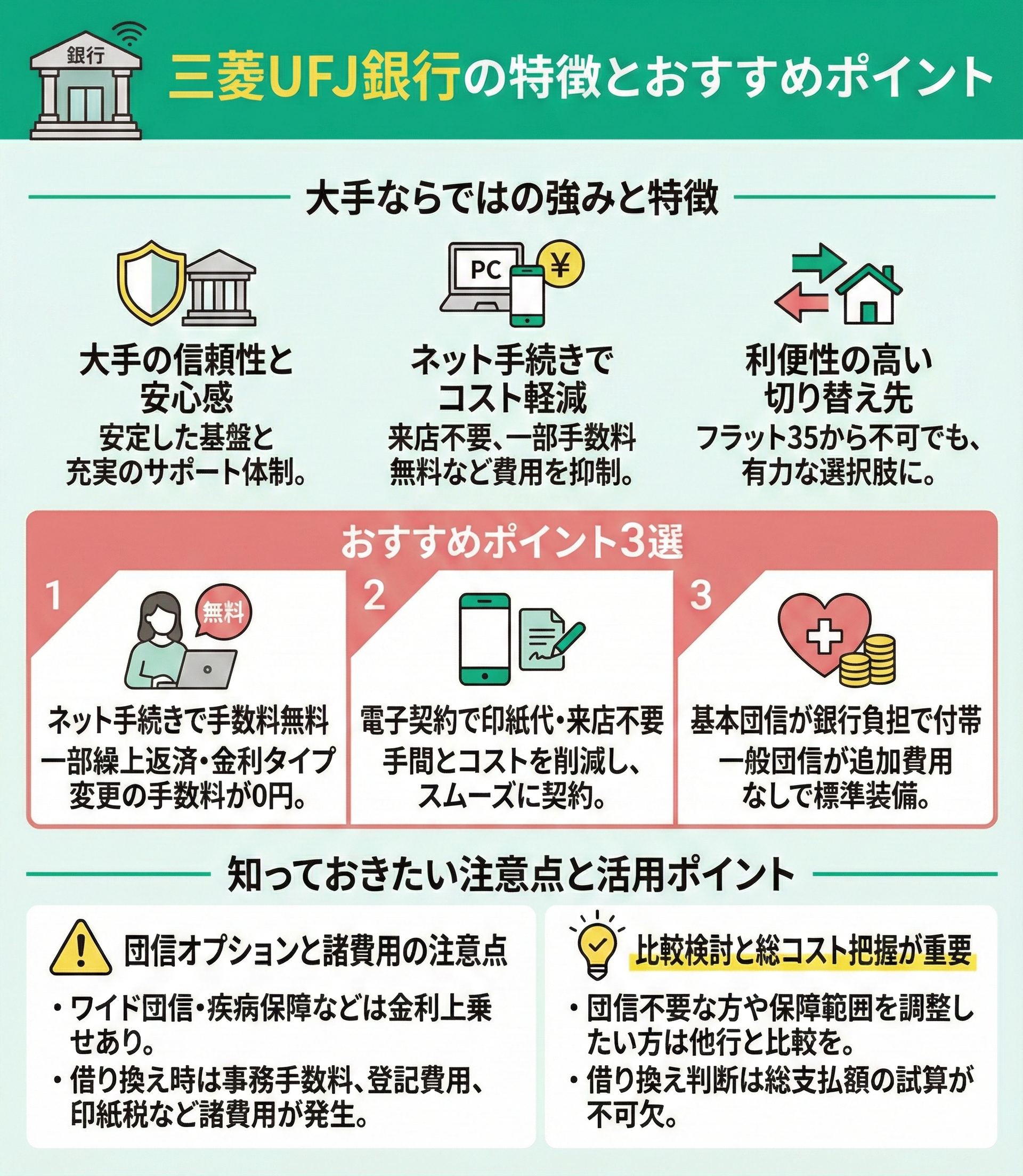

三菱UFJ銀行

三菱UFJ銀行は、大手ならではの信頼性とネット手続き時のコスト軽減が魅力です。フラット35から借り換えできない場合でも、利便性の高い切り替え先として検討に値します。

おすすめポイントは以下の3点です。

- ネット手続きなら一部繰上返済・金利タイプ変更の手数料が無料

- 電子契約利用で印紙代・来店が不要

- 団信が銀行負担で基本付帯(一般団信)

団信には「ワイド団信」「疾病保障付き」など選択可能で、いずれも金利を上乗せすればより安心を手に入れられます。借り換えには事務手数料のほか、印紙税や登記費用など諸費用が必要です。

フラット35かららの借り換えでは、一概にどの金融機関が最も良いとは言えません。

金利や手数料だけでなく、審査の特徴なども踏まえて、自分の物件やローン状況と相性の良い金融機関を選ぶ必要があるためです。

ご自身での判断に不安がある場合は、中立的な立場である専門家(FP)に相談して、適切な金融機関選びのサポートを受けましょう。

【まとめ】フラット35からの借り換えは早めにFPに相談しよう

ここまで、フラット35からの借り換えが困難なケースやその対策について解説してきました。審査基準や担保評価は金融機関ごとに千差万別であるため、一見難しい状況でも、多角的に比較検討することで道が開ける可能性は十分にあります。

ただし、住宅ローンの借り換えは「時間との勝負」です。市場金利やご自身の健康状態、物件価値は常に変化しており、最適なタイミングを逃すと借り換えによるメリットが大幅に減少してしまうリスクがあります。

ご自身での判断に迷う際は、ぜひ専門家を頼ってください。金利・諸費用・団信保障のバランスを総合的に分析し、最適な審査対策を提案してもらうことが可能です。

マネーキャリアなら、専門家(FP)にオンラインから何度でも無料で相談が可能です。