父子家庭になると、手当だけでは家計管理が難しくなります。そのため年収500万円でも、教育費や老後資金を含めた総合的な見直しが必要です。

そこで、手当収入を活かした長期的な計画が重要になってきます。また教育費は年々増加傾向にあるため、早めの対策が欠かせません。

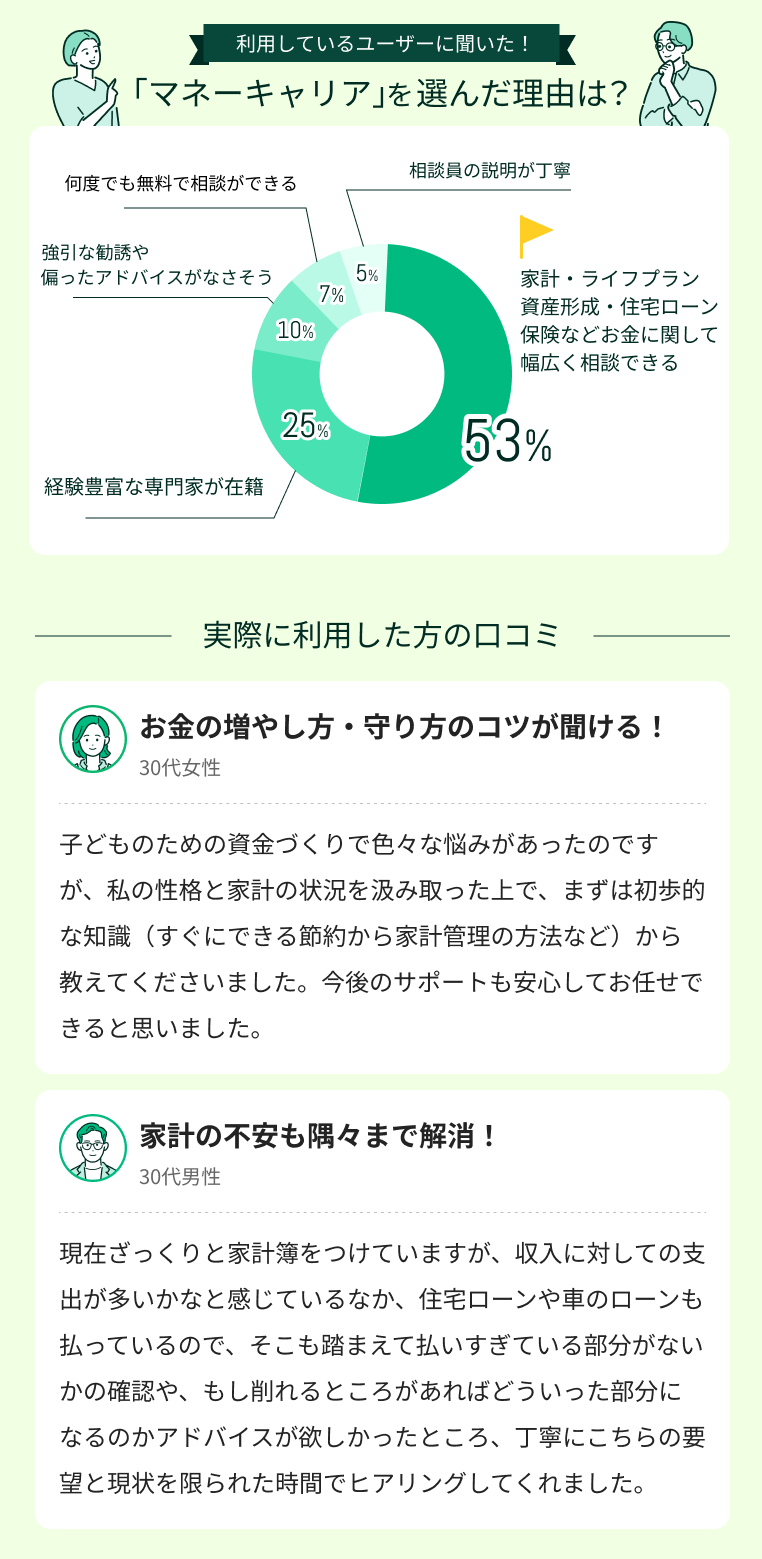

専門家に相談すると、あなたの状況に合った最適な家計プランが見つかります。なかでもマネーキャリアは相談満足度98.6%の実績があり、無料で何度でも相談できるためおすすめです。

▼この記事を読んでほしい人

- 年収500万円程度の父子家庭で、児童扶養手当などの手当制度を受けられるかどうか知りたい方

- 父子家庭になったばかりで、どのような支援制度や手当があるのか情報収集をしている方

- 手当がもらえない場合の家計管理や将来の教育資金準備について悩んでいる父子家庭の方

内容をまとめると

- 年収500万円の父子家庭でも、児童扶養手当や児童手当などの手当制度を利用できる場合があります。

- 手当以外にも医療費の支援や保育料の減額、住宅に関する支援制度など、様々な制度が用意されています。

- 手当がもらえない場合でも、新NISAや学資保険などを使って計画的にお金を貯めることが重要です。将来の教育費や生活費に備えるため、お金の専門家に相談するのがおすすめです。

- マネーキャリアなら資格を持ったお金の専門家が、父子家庭の家計の見直しから教育資金の準備まで幅広くサポートします。相談は何度でも無料で、満足度98.6%の実績があります。

監修者ファイナンシャルプランナー

この記事の目次

- 年収500万の父子家庭がもらえる手当の種類

- 児童扶養手当

- 児童手当

- 児童育成手当

- 特別児童扶養手当

- 父子家庭の手当申請で必要な書類と手続き

- 申請に必要な書類

- 申請窓口と流れ

- 更新手続きの注意点

- 年収500万の父子家庭が手当以外で受けられる支援

- 医療費助成制度

- 保育料の減免制度

- 住宅支援制度

- 就学援助制度

- 父子家庭の手当がもらえない場合の資産形成対策

- 新NISAの活用

- 学資保険を利用する

- 定期預金と積立預金をする

- 父子家庭の手当に関するよくある質問

- 年収500万でも児童扶養手当はもらえますか?

- 父子家庭と母子家庭で手当額は違いますか?

- 手当の申請はいつまでにすればよいですか?

- 父子家庭で家計に困った時に使える相談先は?

- 年収500万の父子家庭は手当がもらえる?のまとめ

年収500万の父子家庭がもらえる手当の種類

年収500万円の父子家庭でも、条件を満たせばさまざまな手当を受給できます。代表的なものに次のような手当てがあります。

- 児童扶養手当

- 児童手当

- 児童育成手当

- 特別児童扶養手当

児童扶養手当

父子家庭が受け取れる代表的な支援のひとつに「児童扶養手当」があります。

しかし、年収500万円の場合は所得制限により満額を受給することは難しいですが、状況によっては一部支給の可能性もあります。

| 税法上の扶養親族等の数 | 本人の所得額 | 同居の扶養義務者等 (直系血族、兄弟姉妹等) |

|---|---|---|

| 0人 | 全部支給:69万円未満 一部支給:208万円未満 | 236万円未満 |

| 1人 | 全部支給:107万円未満 一部支給:246万円未満 | 274万円未満 |

| 2人 | 全部支給:145万円未満 一部支給:284万円未満 | 312万円未満 |

| 3人 | 全部支給:183万円未満 一部支給:322万円未満 | 350万円未満 |

| 4人 | 全部支給:221万円未満 一部支給:360万円未満 | 388万円未満 |

| 5人 | 全部支給:259万円未満 一部支給:398万円未満 | 426万円未満 |

児童手当

父子家庭において確実に受給できる代表的な制度が、18歳になってから最初の3月31日までの子どもを養育している家庭に支給される「児童手当」です。

児童扶養手当とは異なり、ほとんどの子育て世帯に支給される制度となっています。

そのため年収500万円の父子家庭であっても所得制限を大きく超えることはほとんどないので児童手当は受け取れます。

支給される金額は子どもの年齢によって異なります。なお、3人以降は月額3万円支給される仕組みです。

| 子どもの年齢 | 月額手当額 (1人当たり) |

|---|---|

| 3歳未満 | 15,000円 |

| 3歳以上~小学校修了前 | 10,000円 |

| 中学生 | 10,000円 |

| 高校生年代の子

(18歳到達後最初の3月31日まで) | 10,000円 |

ただし、受給のためには出生や転居の際に市区町村での申請が必要になるので、手続きに漏れがないように注意しましょう。

児童育成手当

児童育成手当は、東京都などの一部自治体が実施している制度で、18歳までの子どもを養育するひとり親世帯に対して1人あたり月額13,500円支給されます。

年収500万円の父子家庭でも所得制限を満たしていれば受給できます。

所得制限限度額の一例は次のとおりです。

| 扶養する子どもの人数 | 所得制限限度額 |

|---|---|

| 0人 | 3,661,000円 |

| 1人 | 4,041,000円 |

| 2人 | 4,421,000円 |

| 3人 | 4,801,000円 |

| 4人 | 5,181,000円 |

| 扶養親族1人増すごと | 380,000円を加算 |

表からもわかるように、子どもの人数が4人以上であれば控除を含めなくても年収500万円の父子家庭でも受給条件に当てはまります。

ただし、所得制限限度額は自治体によっても多少異なるので、お住まいの地域での条件などはあらかじめ確認しましょう。

参考:児童育成手当-江戸川区

特別児童扶養手当

年収500万円の父子家庭であっても、扶養人数や控除額によっては所得制限を満たせば子どもに障害がある場合に「特別児童扶養手当」を受給できる可能性があります。

支給月額は1級と2級によって異なります。

- 1級:56,800円

- 2級:37,830円

| 子どもの人数 | 受給資格者本人 の所得額・収入額目安 | 受給資格者の配偶者および扶養義務者 の所得額・収入額目安 |

|---|---|---|

| 0人 | 収入額目安:642万円 所得額:459.6万円 | 収入額目安:831.9万円 所得額:628.7万円 |

| 1人 | 収入額目安:686.2万円 所得額:497.6万円 | 収入額目安:858.6万円 所得額:653.6万円 |

| 2人 | 収入額目安:728.4万円 所得額:535.6万円 | 収入額目安:879.9万円 所得額:674.9万円 |

| 3人 | 収入額目安:770.7万円 所得額:573.6万円 | 収入額目安:901.2万円 所得額:696.2万円 |

| 4人 | 収入額目安:812.9万円 所得額:611.6万円 | 収入額目安:922.5万円 所得額:717.5万円 |

| 5人 | 収入額目安:854.6万円 所得額:649.6万円 | 収入額目安:943.8万円 所得額:738.8万円 |

父子家庭で年収500万円の場合は、子どもの数が2人以上の場合に受給できる可能性があります。

年収500万円の父子家庭では児童扶養手当の受給が困難な場合が多く、手当に頼れない状況で家計管理に悩む方が増えています。

そのため限られた収入で子どもの教育費をどう準備すればよいか不安を抱える方も少なくありません。

しかし手当がもらえなくても、家計の見直しと資産形成を組み合わせれば十分な備えができます。また受給可能な児童手当などを活用しつつ、教育費と老後資金の準備期間の違いを考慮した計画的な運用が重要です。

そこで専門家への相談をすると個別の家計状況に応じた最適なプランが明確になります。

なかでもFP資格取得率100%で相談満足度98.6%のマネーキャリアなら、家計から資産形成まで総合的に相談できます。

父子家庭の手当申請で必要な書類と手続き

父子家庭の手当を申請する際には、必要な書類や具体的な手続きの流れをしっかりと把握しておくのがポイントになります。

正しい書類が揃っていなかったり、手続きの手順を間違えたりすると、支給が遅れる原因となるためです。

また、窓口での申請から審査までには一定の期間がかかることも覚えておくのが大切です。

ここでは申請に必要な書類、窓口での手続きの流れ、そして更新手続きの注意点について詳しく説明するのでぜひ参考にしましょう。

申請に必要な書類

父子家庭が手当の申請を行う際には、いくつかの必要書類を提出する必要があります。

申請する手当の種類や自治体によっても異なりますが、基本的に必要になる書類は次のとおりです。

- 申請者の身分証明書(運転免許証やマイナンバーカード)

- 戸籍謄本

- 住民票

- 所得証明書

- お子様との親子関係が分かる書類

- 給与明細や源泉徴収票などの収入状況がわかる資料

- 離婚届の受理証明書や死亡診断書など

申請窓口と流れ

父子家庭の手当を確実に受給するためには、申請窓口で正しい手順を踏んで申請するのが重要です。

父子家庭の手当申請は、お住まいの市区町村役所の子育て支援課や福祉課が主な窓口となっています。

窓口で必要書類を提出し申請内容の確認を受ける流れになります。

書類提出後には担当者による書類確認と審査が行われ、不明点や追加資料が必要な場合は連絡があります。

その後、審査に通過すれば認定通知書が送付され、指定した口座に手当が振り込まれるというのが一般的な流れです。

なお自治体によって多少手続きが異なる場合があるため、事前にホームページや窓口で詳細を確認しておくと安心です。

更新手続きの注意点

父子家庭の手当の支給を継続するためには定期的な更新手続きが必要です。

なぜなら、更新手続きを忘れてしまうと手当の支給が停止される可能性があるからです。

通常は手当には毎年1回の現況届の提出など、更新に必要な書類の提出が義務付けられています。

具体的には、前年の収入がわかる書類や住民票など、前回の申請時と同様に複数の書類を準備する必要があります。

また、家庭環境や収入の変化があった場合は、速やかに自治体へ報告することも重要です。

万が一報告が遅れたり虚偽の申告をした場合は、手当の返還を求められることや受給資格を失うリスクがあります。

父子家庭の手当申請は必要書類が多く手続きが複雑なため、申請漏れや更新忘れで受給できない場合があります。また手当だけでは家計が厳しく、将来に不安を抱える方も少なくありません。

実は手当申請と同時に家計全体の見直しを行うことで、限られた収入でも効率的な資産形成が可能なんです。また手当の更新時期に合わせて定期的な家計チェックを行えば、無駄遣いの防止と将来への備えが両立できます。

そこで専門家への相談をすると手当活用も含めた最適な家計プランが明確になります。

なかでも累計10万件以上の相談実績があり何度でも無料で相談できるマネーキャリアがおすすめです。

家計見直しから教育資金まで総合的にサポートし、30秒で予約が完了するため、気軽に相談してみましょう。

年収500万の父子家庭が手当以外で受けられる支援

年収500万円の父子家庭でも、手当以外に利用できる支援はいくつかあります。

なぜなら、父子家庭は母子家庭と同様に、経済的・生活的な負担が大きいと国や自治体が認識しているからです。

- 医療費助成制度

- 保育料の減免制度

- 住宅支援制度

- 就学援助制度

ここでは、父子家庭が年収500万円の場合でも利用できる主な支援制度について詳しく説明していきます。

医療費助成制度

医療費助成制度は、年収500万円の父子家庭でも利用できる支援制度です。

多くの自治体では一定の条件を満たす家庭に対して、医療費の一部または全額を助成しています。

| 対象年齢 | 子ども医療自己負担金 |

|---|---|

| 0歳~高校3年生 (18歳到達後最初の3月31日) | 入院:1日300円 通院:1回300円 調剤:なし(無料) |

なお、自治体によっては対象年齢や通院回数上限・入院日数上限が異なる場合もあるのでお住まいの自治体の情報を必ず確認しましょう。

また、ひとり親家庭を対象とした追加の医療費助成が用意されている自治体もあり、所得制限が比較的ゆるやかなことが多い点も特徴です。

保育料の減免制度

保育料の減免制度は、自治体によって内容は異なりますが、子どもが2人以上いる家庭の場合、保育料の軽減制度が利用できます。

住民税の課税状況や家族構成をもとに減免制度利用の可否が決められるので、年収500万円の場合でも父子家庭であれば、一定の減額や特例の対象に含まれる可能性があります。

満3歳から5歳までの子どもを対象に、幼児教育・保育の無償化が受けられます。

幼児教育・保育の無償化制度では、所得制限は設けられていないので、年収500万円の父子家庭でも問題なく受けられる制度です。

参考:保育園等の利用料-千葉市

住宅支援制度

年収500万円の父子家庭でもさまざまな住宅支援制度が利用可能です。

自治体によって独自の支援制度が設けられていて、支援金額や条件などが異なるのでお住まいの自治体の情報を調べることをおすすめします。

以下は住宅支援制度を設けている自治体の一例です。

- 居住安定支援家賃助成:家賃等を基準にした計算により算出した額(月額5万円・最長5年間)-東京都千代田区

- ひとり親家庭への支援:民間の借家やアパートに住む方の家賃の一部(家賃の3分の1の額で月額1万円まで)を助成-東京都国立市

- 子育てりぶいん: 世帯月額収入123,000円以下は月4万円まで、123,001円以上214,000円以下は月4万円まで助成

住宅支援制度を利用することで、生活費の大きな割合を占める住居費の負担を抑え、安心して子育てに専念しやすくなります。

就学援助制度

父子家庭で年収500万円の場合でも、就学援助制度の利用ができる場合があります。

自治体によって利用条件などが異なりますが、公立の小中学校に通う子どもを対象に、学用品費、給食費、修学旅行費など、教育に必要な経費の一部を補助してくれる制度です。

支援の対象者は生活保護を受けているか、昨年の所得が次の所得以下の場合となっています。

| 世帯人数 | 所得上限のめやす |

|---|---|

| 2人世帯 | 約259~298万円 |

| 3人世帯 | 約295~385万円 |

| 4人世帯 | 約332~453万円 |

| 5人世帯 | 約390~530万円 |

| 6人世帯 | 約439~589万円 |

年収500万円の父子家庭の場合は、5人世帯以上でないと就学支援制度が利用できないケースが多いです。

また、所得上限の目安の範囲内にあっても認定されない場合もあるので、お住まいの自治体の窓口で確認するのをおすすめします。

参考:就学援助について-品川区

父子家庭の手当がもらえない場合の資産形成対策

父子家庭では所得制限や条件によって手当が受けられないケースも少なくありません。

その場合でも将来の生活や教育資金を安心して備えるためには、自ら資産形成の手段を取ることが重要です。

- 新NISAの活用

- 学資保険を利用する

- 定期預金と積立預金をする

新NISAの活用

父子家庭で手当がもらえない場合でも、資産形成の1つとして新NISAを活用することをおすすめします。

新NISAでは投資で得られる利益が非課税となり、長期的な積立運用に向いているからです。

例えば投資信託や株式を毎月少額ずつ購入していけば、複利効果によって将来的にまとまった資産形成が期待できます。

また非課税期間が恒久化されたため、長く続けやすい点も大きなメリットです。

もちろん投資にはリスクもありますが、インデックスファンドなど分散効果の高い商品を選べばリスクを抑えながら運用が可能です。

銀行預金だけでは増えにくい時代だからこそ、国の制度を上手に取り入れることが重要といえます。

学資保険を利用する

父子家庭で手当が受けられない場合でも教育費を計画的に準備する方法として学資保険の利用をおすすめします。

学資保険は貯蓄性と保障性を兼ね備えており、将来必要となる入学金や授業料を確実に積み立てられるからです。

学資保険の特徴は、契約時に設定した時期にまとまった給付金を受け取れるので高校や大学の入学といった大きな教育費の支出に合わせて資金を準備できます。

また、契約者に万一のことがあった場合でも保険料の払い込みが免除され、満期時に予定通り給付金を受け取れる保障がある点も安心です。

一方で、途中解約をすると元本割れのリスクがあるため、家計の状況に無理のない保険料で契約することが大切です。

定期預金と積立預金をする

父子家庭で手当がもらえない場合でも、堅実に資産を形成する方法として定期預金や積立預金を利用することをおすすめします。

定期預金は、あらかじめ決めた期間資金を預けることで通常の普通預金よりも高い利息を受け取れる仕組みです。

そのため大きなリターンは望めないものの、安全性が高く教育資金や生活資金を着実に確保できます。

一方、積立預金は毎月一定額を自動的に貯めていけるため、無理なく計画的に資金を増やせる点がメリットです。

特に忙しい父子家庭にとって、自動的に積み立てられる仕組みは強制力が働いて貯金の習慣化につながります。

投資のようなリスクを取りたくない場合や、短期的に使う予定のある資金を管理する方法としておすすめです。

父子家庭で年収500万円ですが、子どもの教育費や将来への貯金の準備が心配です。

新NISAや学資保険、定期預金など資産形成の方法はあるようですが、投資経験がなく失敗が怖いです。どれを選べばよいかわからず悩んでいます。

投資未経験なら不安ですよね。でも新NISAって実は長期で積立すれば、リスクはかなり抑えられるんです。

教育費なら学資保険で確実に、貯金なら新NISAで成長を狙うのがおすすめですよ。目的別に使い分けるのがコツなんです。

投資のリスクや各商品の特徴を詳しく教えてもらい、私の家計状況に合った無理のない資産形成プランを一緒に考えてくれる専門家に相談したいです。

初心者でも安心して任せられる相談先があれば知りたいです。

それなら、資産形成の相談ができるマネーキャリアがおすすめです。相談満足度98.6%でFP資格100%の専門家が、投資初心者にもわかりやすく説明してくれます。

事前に担当者の経歴も確認できて安心ですし、何度でも無料です。まずは、気軽に相談してみましょう。

父子家庭の手当に関するよくある質問

父子家庭で手当を受けられるかどうかは、収入や申請時期などによって変わるため、不安を抱える方も多いです。

そのため、年収500万円の父子家庭が申請できる手当の種類や申請方法についての質問が多い結果となりました。

ここでは、父子家庭の手当てに関する質問に対して詳しく説明していきます。

年収500万でも児童扶養手当はもらえますか?

結論からいうと父子家庭で年収500万円の場合、多くのケースでは児童扶養手当を受給するのは難しいです。

目安として、子ども1人の父子家庭では年収およそ300万〜400万円を超えると支給額が減額またはゼロになることが一般的です。

ただし、扶養する子どもの人数や控除の有無によっては一部受給できる可能性もあるため、自己判断せずに役所で確認することが大切です。

父子家庭と母子家庭で手当額は違いますか?

制度の趣旨が「ひとり親家庭の子どもの生活を保障すること」なので児童扶養手当などの手当額は父子家庭と母子家庭で差はありません。

例えば児童扶養手当の場合、子どもの人数や所得に応じて支給額が決定します。

以前は母子家庭のみを対象としていた時代もありましたが、制度改正により現在は父子家庭も同等に受給できるようになりました。

支給の有無や金額は世帯の所得や扶養家族の数によって変わるため、「父子家庭だから多い」「母子家庭だから少ない」といった違いはありません。

手当の申請はいつまでにすればよいですか?

手当の申請をするならなるべく早めにするのがおすすめです。

児童扶養手当などの制度は申請した月の翌月分から支給が始まる仕組みであり、申請が遅れるほど受給開始時期も後ろ倒しになるからです。

児童扶養手当は原則として申請した月の翌月分から支給されます。

たとえば、4月に申請した場合は5月分から受給できますが、6月に申請した場合は7月分からとなり、間に合わなかった2か月分は遡ってもらうことはできません。

なお、申請には戸籍謄本や所得証明書などの必要書類があり、準備に時間がかかる場合も見越して早めに準備を始めましょう。

父子家庭で家計に困った時に使える相談先は?

父子家庭では収入が一馬力になるため、家計が苦しく感じる場面も少なくありません。

児童扶養手当や医療費助成、就労支援など父子家庭を支える制度はいくつもありますが、申請方法や手順・条件などが複雑で、どれを選べばいいか決められない人も多いでしょう。

まずは、自分の経済状況や収支の見直しを行って、自分に必要な支援や資産形成方法を知る必要があります。

しかし、自分の力だけで資産形成方法の判断や支援制度はどれがいいのかわからない場合は、経験豊富なFPが多数在籍しているマネーキャリアのような無料相談窓口の活用がおすすめです。

相談満足度98.6%と高評価な相談窓口で、自分にあった公的支援の種類や家計の収支・教育費の順位などを具体的に相談できるので、利用する人が増えています。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 家庭状況やライフスタイルなどから活用できる支援についてアドバイスがもらえる

- 教育費や長期的な資産形成も含めて具体的な方法の提案が受けられる

- 土日祝日でも対応してくれるため、平日が忙しくて相談が難しい人にも最適

年収500万の父子家庭は手当がもらえる?のまとめ

本記事では年収500万円の父子家庭で手当がもらえるか、長期的な資産形成も含めて詳しく解説しました。

内容をまとめると以下のようになります。

- 年収500万円の父子家庭でも各種控除を含めれば各種手当が一部支給される可能性がある

- 手当の申請で必要な書類は手当の種類によって異なるので早めの確認と準備が重要

- 年収500万円の父子家庭でも手当以外で受けられる制度はいくつかある

- 新NISAの活用や学資保険・定期預金・積立預金なども含めて長期的な資産形成も検討する

- 自分にあった手当の種類や資産形成方法がわからない・家計の見直しも一緒にしたいときは実績豊富なFPに相談してアドバイスをもらうのがおすすめ