そこで本記事では、住宅ローンから賃貸ローンに借り換える際の手順や注意点、住宅ローンから賃貸ローンに借り換えた人の体験談を紹介します。

最後まで読めば、 住宅ローンから賃貸ローンに借り換えする際の手順や返済額をイメージできるようになりますよ!ぜひ参考になさってください。

複雑な住宅ローンから賃貸ローンへの借り換え手続き。スムーズかつ有利に進めるには、住宅ローンに詳しいFPなどの専門家への相談が必須。

マネーキャリアには住宅ローン診断士・FP資格のダブルライセンスを誇るプランナーが多数所属しており、何度でも無料で相談OK。「とりあえず話を聞いてみたい」という方もお気軽にご利用いただけます。

ご予約・日程調整はLINEで完結。土日祝日でも、オンラインでもご相談いただけますので、お仕事や家事・育児で忙しい方もスムーズにご利用いただいけるはず!

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンから賃貸ローンに借り換える際の手順

- ① 現在の借入先銀行に相談する

- ② 賃貸ローンの条件を確認して審査の準備をする

- ③ 家賃設定と収支計画を立てる

- 住宅ローンから賃貸ローンへの借り換えで困ったら無料FP相談を活用しよう

- 【実際どうだった?】住宅ローンから賃貸ローンに借り換えた人の体験談

- 住宅ローンから賃貸ローンに借り換えた理由を具体的に教えてください

- 賃貸ローンは、もともとの住宅ローンと同じ銀行で借りましたか?別の銀行で新たに借り換えましたか?

- 賃貸ローンを借りた銀行・金融機関を教えてください

- 借り換えをして良かった点は何ですか?

- 借り換えの際に最も苦労した点や、予想外だったことは何でしたか?

- 住宅ローンから賃貸ローンに借り換える際の注意点

- 毎月の返済額が高くなる

- 借り換えに伴う諸費用と総返済額を正確に把握する

- 住宅ローン控除が使えなくなる

- 不動産収入は確定申告が必要になる

- 【まとめ】住宅ローンから賃貸ローンへの借り換えはFPに相談しよう

住宅ローンから賃貸ローンに借り換える際の手順

マイホームを賃貸に出したいと考えた場合、注意しなければならないのが「住宅ローン契約の制限」です。

住宅ローンは「自らが居住すること」を前提としているため、無断で賃貸に出すと契約違反となり、最悪の場合「ローンの一括返済」を求められるリスクがあります。

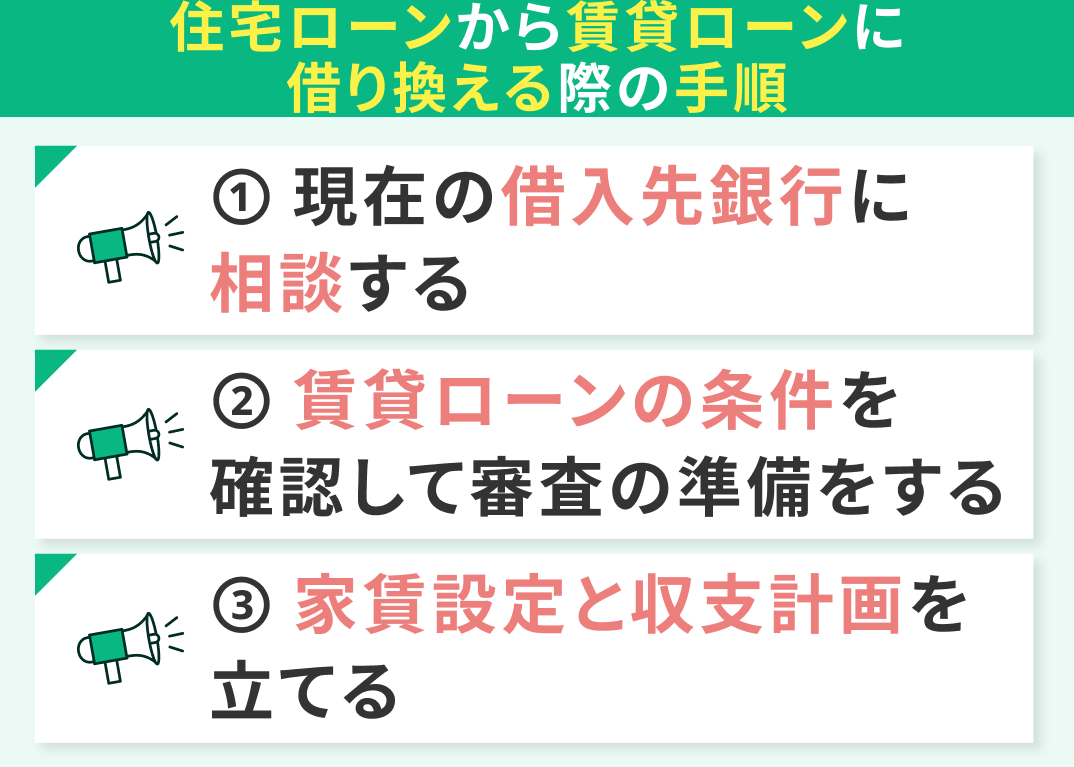

そのため、賃貸に出す際は「賃貸(投資用)ローン」への借り換え手続きが必要。以下で、具体的な流れを3ステップで解説します。

- 現在の借入先銀行に相談する

- 賃貸ローンの条件を確認して審査の準備をする

- 家賃設定と収支計画を立てる

① 現在の借入先銀行に相談する

住宅ローンから賃貸ローンに借り換えるファーストステップは、現在の借入先銀行に相談すること。

「賃貸として貸し出しを検討している」旨を説明して、賃貸ローンへの借り換え可否を確認しましょう。

そのまま借り換えができるのか、賃貸ローンを扱っている他行を探す必要があるのかは、銀行によって異なります。

② 賃貸ローンの条件を確認して審査の準備をする

住宅ローンから賃貸ローンに借り換えるセカンドステップは、 賃貸ローンの条件を確認して審査の準備をすること。

一般的に、賃貸ローンは住宅ローンに比べて金利が高く、審査も厳しい傾向があります。スムーズに審査を通過できるよう、以下のポイントを事前に整理しておくことが重要です。

- 物件の担保評価

- 家賃収入の見込み(年間収入予測)

- 契約者個人の属性(年収・勤続年数・他の借入状況)

また、借り換えに際して、以下のような書類が必要になります。併せて準備しておきましょう。

- 収入証明書(源泉徴収票・確定申告書など)

- 物件の登記簿謄本 物件の評価書

- 賃貸予定の家賃設定資料

- 既存ローンの残高証明書

現在住宅ローンを契約している銀行で賃貸ローンを扱っていない場合は、他行で借り換えを検討しましょう。

また、他行で借り換えをするとなると情報収集などの時間も必要となってきます。賃貸で貸し出しをしたい時期が決まっている場合は、逆算して計画に動いていきましょう。

③ 家賃設定と収支計画を立てる

住宅ローンから賃貸ローンに借り換えるサードステップは、家賃設定と収支計画を立てること。

賃貸ローンは金利が高い傾向があるうえ、空室リスクもあります。設定した家賃収入でローン返済が可能か綿密にシミュレーションしましょう。

この段階で、自身で管理するか・不動産管理会社に委託するか、賃貸管理体制も検討しておく必要があります。

「賃貸ローンを利用するのが初めてで不安」「どうやってシミュレーションをすればいいのか検討もつかない…」という方は、マネーキャリアのFPへご相談いただくのがおすすめ。

住宅ローンに精通したプロが、利用銀行の比較・検討、無理のない返済計画の設計をサポート。ベストな借り換えができるようになります。ぜひご利用ください!

住宅ローンから賃貸ローンへの借り換えで困ったら無料FP相談を活用しよう

住宅ローンから賃貸ローンへの借り換えを検討する際、「何から手をつければいいのか分からない」「複数銀行の条件を比較するのが大変…」と感じる方も多いのではないでしょうか。

そんな方におすすめなのが、住宅ローン診断士とFP資格のダブルライセンスを誇るプランナーが多数所属するマネーキャリアの無料FP相談!

住宅ローンに精通したプロが、利用銀行の比較・検討はもちろん、家賃収支・税金・控除のシミュレーションから確定申告までトータルサポート。

各人のライフプランまで考慮したベストな借り換えプランを提案いたします!

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ 予約・日程調整はLINEで完結

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアが大切にしているのは「相談のしやすさ」と「FPの質」。

「説明がわかりにくい」「頼りない感じがした」など評判の悪いFPは業務から除外し、常に質の高いFPに相談できる環境を整えています。

「どんなFPが担当になるのかな」といった不安を和らげるため、公式WEBサイトで所属FPのプロフィールや口コミを公開。担当FPの情報を事前に確認できるようにしています。

「20時以降に相談したい」「女性・子育て経験のあるFPに担当してほしい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けくださいませ。

【実際どうだった?】住宅ローンから賃貸ローンに借り換えた人の体験談

住宅ローンから賃貸ローンに借り換えた人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月1日~2025年8月6日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンから賃貸ローンに借り換えた理由を具体的に教えてください

- 賃貸ローンは、もともとの住宅ローンと同じ銀行で借りましたか?別の銀行で新たに借り換えましたか?

- 賃貸ローンを借りた銀行・金融機関を教えてください

- 借り換えをして良かった点は何ですか?

- 借り換えの際に最も苦労した点や、予想外だったことは何でしたか?

住宅ローンから賃貸ローンに借り換えた理由を具体的に教えてください

住宅ローンから賃貸ローンに借り換えた理由で最も多かったのは「転勤や住み替えで家を賃貸に出すことにした」(47.8%)でした。

賃貸ローンは、もともとの住宅ローンと同じ銀行で借りましたか?別の銀行で新たに借り換えましたか?

今回アンケートにご回答いただいた方のうち、69.6%の方が「同じ銀行」、30.4%の方が「別の銀行」で借り換えをしたようです。

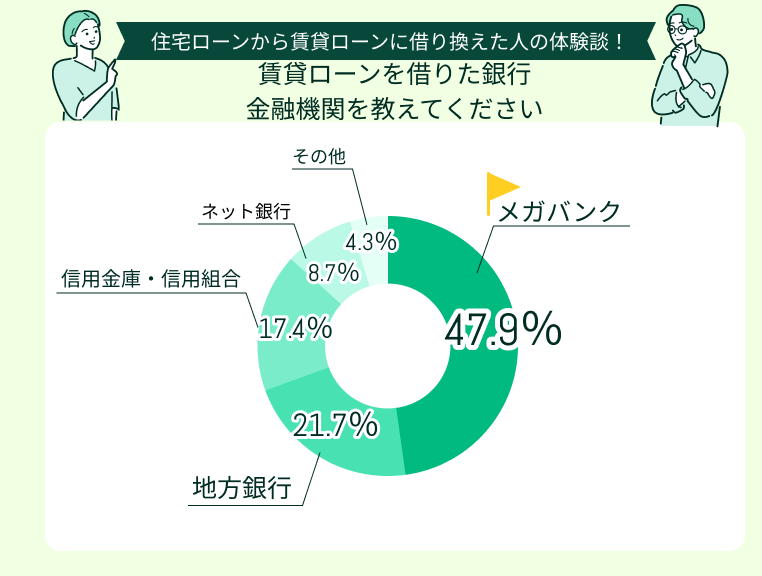

賃貸ローンを借りた銀行・金融機関を教えてください

賃貸ローンを借りた銀行・金融機関で最も多かったのは「メガバンク」(47.9%)。

その他「地方銀行」(21.7%)、「信用金庫・信用組合」(17.4%)で借り換えたという方も多く入られました。

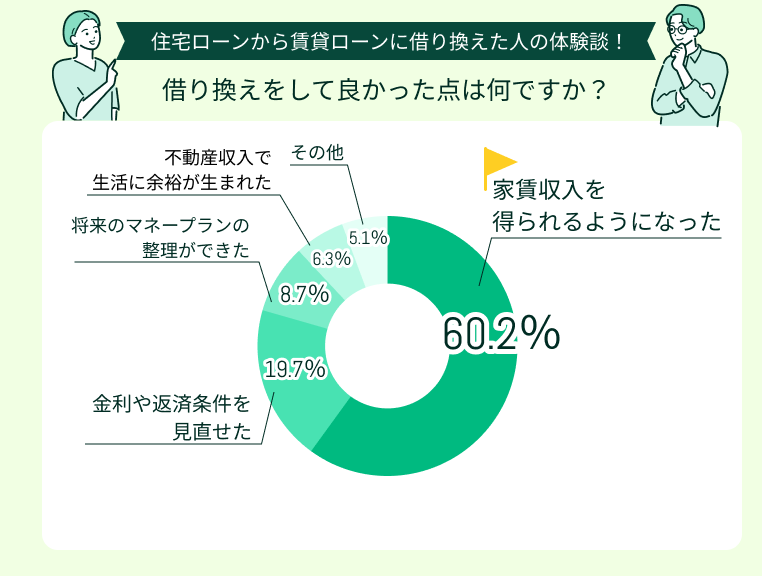

借り換えをして良かった点は何ですか?

借り換えをして良かったことで最も多かったのは「家賃収入を得られるようになった」(60.2%)でした。

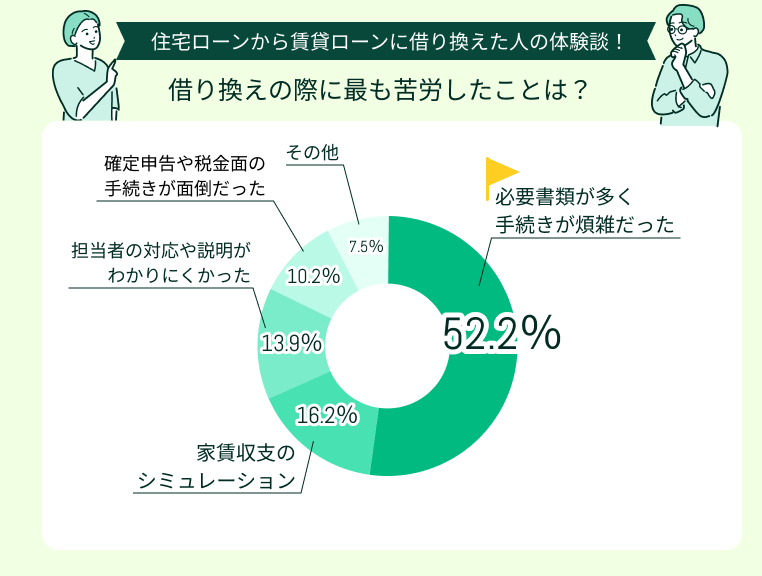

借り換えの際に最も苦労した点や、予想外だったことは何でしたか?

借り換えの際に苦労したことで最も多かったのは「必要書類が多く、手続きが煩雑だった」(52.2%)。

「家賃収支のシミュレーションが難しかった」(16.2%)、「担当者の対応や説明がわかりにくかった」(13.9%)という声も多くみられました。

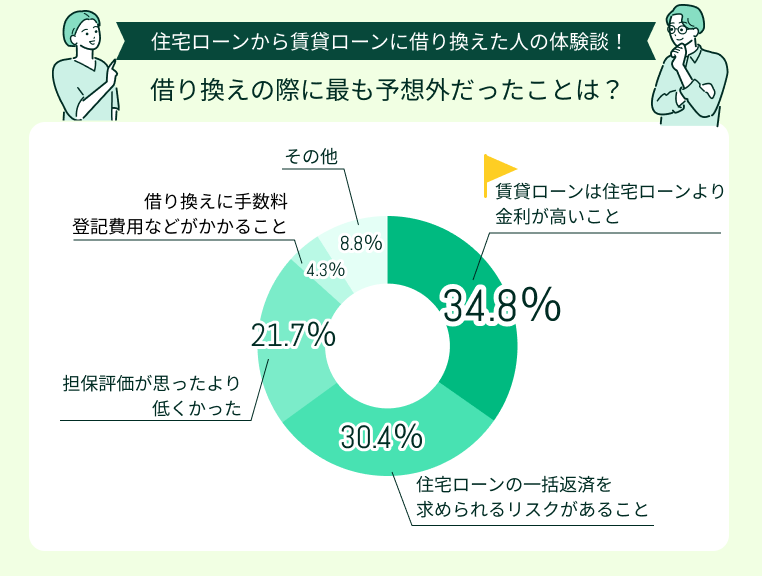

借り換えの際に予想外だったことで多かったのは「賃貸ローンは住宅ローンより金利が高いこと」(34.8%)、「住宅ローンの一括返済を求められるリスクがあること」(30.4%)でした。

住宅ローンから賃貸ローンへの借り換えは、通常のローン契約や借り換えよりも複雑。

独学で銀行・金融機関の比較や各種シミュレーションをするのはなかなかにハードなため、住宅ローンに精通したFPなど専門家に相談をしましょう。

「とりあえず話だけ聞きたい」という段階から相談をしておくことで、その後の審査や手続きもスムーズになります。

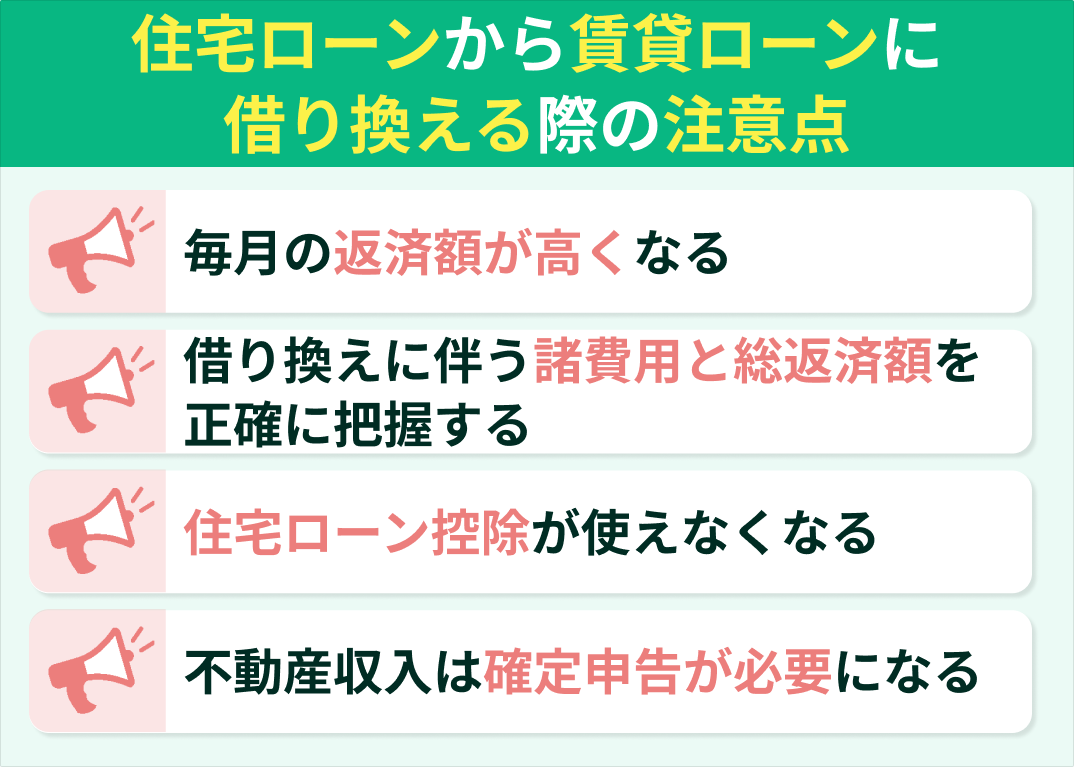

住宅ローンから賃貸ローンに借り換える際の注意点

住宅ローンから賃貸ローンに借り換える際の注意点を紹介します。

- 毎月の返済額が高くなる

- 借り換えに伴う諸費用と総返済額を正確に把握する

- 住宅ローン控除が使えなくなる

- 不動産収入は確定申告が必要になる

毎月の返済額が高くなる

| 住宅ローン | 賃貸ローン | |

|---|---|---|

| 変動金利 | 0.5%〜1.5% | 2.0%〜4.0% |

| 固定金利 | 1.0%〜2.0% | 3.0%〜5.0% |

| 借り換え前 (住宅ローン) | 借り換え後 (賃貸ローン) | |

|---|---|---|

| 借入額 | 2000万円 | 2060万円※ |

| 返済期間 | 25年 | 25年 |

| 金利 | 1.0% | 3% |

| 月額返済額 | 7万5,374円 | 9万7,688円 |

| 年間返済額 | 90万4,494円 | 117万2,250円 |

| 総返済額 | 2261万2,347円 | 2930万6,259円 |

住宅ローンから賃貸ローンに借り換えをすると金利が倍近くになることも。返済額は数万円、総返済額は数百万円アップすることも珍しくありません。

借り換えをした後、返済が苦しくならないように月々の返済額を確認、賃貸収入でどの程度賄えるかまでシミュレーションしておきましょう。

借り換えに伴う諸費用と総返済額を正確に把握する

住宅ローンから賃貸ローンに借り換えをする際には、以下のような諸費用が発生します。

▼諸費用の目安

| 金額(目安) | |

|---|---|

| 事務手数料 | 5万円〜10万円 |

| 登記費用(抵当権設定・抹消) | 10万円〜20万円 |

| 印紙税 | 2万円〜5万円 |

| 保証料・保証会社手数料 | 10万円〜30万円 |

| 金融機関への一括返済手数料 | 1万円〜3万円 |

| 合計 | 30万円〜70万円 |

住宅ローン控除が使えなくなる

マイホームを賃貸に出すと、住宅ローン控除(住宅借入金等特別控除)の対象外に。

これにより、今まで受けていた「所得税・住民税の減税メリット」がなくなり、実質的な税負担が増加します。

特に、借入残高が多い方は影響が大きくなります。税負担がいくら増えるのか事前に試算し、借り換え後の収支計画にしっかり織り込んでおきましょう。

不動産収入は確定申告が必要になる

必要経費を適切に計上すれば、税負担を抑えることも可能。また、不動産収入がある場合、青色申告による節税も検討しましょう。

ただし、不動産所得が絡む確定申告は大変複雑。

「どんな費用を経費にできるの?」「青色申告をするための手続きについて知りたい」など、確定申告に慣れていない方は、税理士やFPへの相談をおすすめします。

【まとめ】住宅ローンから賃貸ローンへの借り換えはFPに相談しよう

<結論>

住宅ローンから賃貸ローンに借り換える際は、まず借入先銀行へ相談、その後に賃貸ローンの条件や審査の準備をし、家賃設定や返済計画をシミュレーションするようにしましょう。

ただし、賃貸ローンは金利が高く、借り換え時には諸費用もかかります。住宅ローン控除が使えなくなる点や、賃貸収入に対する確定申告が必要になる点も併せて注意が必要です。

住宅ローンから賃貸ローンへの借り換えは、商品比較も手続きも大変複雑。

「とりあえず話だけ聞きたい」という段階から、住宅ローンに精通したFPなどの専門家に相談するのがベター。

何度でも無料でご利用OK、3,500人から厳選された実力派FPのみが対応する、マネーキャリアのFP相談をぜひご利用ください!