監修者ファイナンシャルプランナー

この記事の目次

- 50代が最低限入っておくべき保険は?

- 医療保険|入院・手術に備える保険

- がん保険|がんの保障に特化した保険

- 死亡保険|万が一に備える保険

- 50代が最低限入っておくべき保険で迷ったら、無料FP相談を活用しよう

- 【実際どう?】保険に加入している50代の人にアンケート調査を実施

- 毎月いくら保険料を支払っていますか?

- 現在加入している保険の種類を教えてください

- なぜこの保険を選びましたか?

- 現在の保険で「満足している点」と「不安・不満に感じている点」を具体的に教えてください

- 【家族構成別】50代が最低限入っておくべき保険の組み合わせ

- 子どもがいる場合

- 夫婦2人の場合

- 独身の場合

- 50代の保険の見直しで重要なポイント

- 子どもの独立後は保障額を減らすことを検討する

- 公的保障を正確に把握して足りない部分を保険で補う

- 健康状態がいいうちに早めに行動する

- 【まとめ】50代・最低限入っておくべき保険はリスクに応じて検討しよう

50代が最低限入っておくべき保険は?

50代は子育て終了や定年準備などライフステージが変化するため、保険を見直す方も多くいます。また、体力が低下して病気のリスクも高まる年代のため、万が一への備えは重要です。50代で最低限備えておきたい保険には、次のようなものがあります。

- 医療保険|入院・手術に備える保険

- がん保険|がんの保障に特化した保険

- 死亡保険|万が一に備える保険

医療保険|入院・手術に備える保険

医療保険とは、公的医療保険でカバーされない入院・手術の費用に備える保険です。

病気やケガで入院した際に、入院給付金や手術給付金を受け取れ、公的保障だけでは足りない費用を補えます。そのため、病気になるリスクが高まる50代では医療保険への加入が重要です。

また、入院給付金は入院日数分、手術給付金は入院給付金日額の約20倍が受け取れます。公的医療保険には高額療養費制度があり自己負担額に上限が設けられていますが、差額ベッド代や食事代、日用品費などの費用は自己負担となります。

たとえば、公的医療保険でカバーされない費用の目安は以下のとおりです。

| 公的医療保険で カバーされない費用 | 1日あたりの目安金額 |

|---|---|

| 差額ベッド代 (個室料) | 約6,000~8,000円 (平均6,620円) |

| 入院時の食事代 (自己負担) | 約1,380円 (460円×3食) |

| その他日用品費等 | 約1,000円 |

これらの自己負担費用に備えるためにも、医療保険は50代で最低限必要な保険といえます。

【現役FPからのワンポイントアドバイス】

これらの費用は入院が長引くほど負担が大きくなり、自己負担総額が数十万円に及ぶ場合もあります。そのため、医療保険の入院給付金日額は必要最低限に設定し、保険料を抑えることが重要です。

また、医療保険にはさまざまな特約を付加できます。たとえば、先進医療特約を付けると、公的保険が適用されない陽子線治療(約307万円)や重粒子線治療(約336万円)など、高額な先進医療費もカバー可能です※。

さらに、退院後の通院特約、三大疾病保障特約、女性疾病特約などもあります。自身のリスクに応じて必要な特約を選ぶことで、無駄なく安心できる保障を備えられます。

がん保険|がんの保障に特化した保険

がん保険とは、がん治療に特化した保険で、がんと診断された際に一時金が受け取れたり、入院給付金が無制限になったりと、手厚い保障が特徴です。

医療保険は入院や手術費用の保障が中心のため、長期間の通院治療費や高額な先進医療費までは十分に備えられません。また、50代の死因1位は男女ともに「がん」であり、50代はがんのリスクが特に高まる年代です。

以下は50代前半・後半の男女別に見た主な死因上位(1~5位)です。

| 順位 | 男性50代前半 | 男性50代後半 | 女性50代前半 | 女性50代後半 |

|---|---|---|---|---|

| 1位 | 悪性新生物 (がん) | 悪性新生物 (がん) | 悪性新生物 (がん) | 悪性新生物 (がん) |

| 2位 | 心疾患 | 心疾患 | 自殺 | 心疾患 |

| 3位 | 自殺 | 脳血管疾患 | 脳血管疾患 | 脳血管疾患 |

| 4位 | 脳血管疾患 | 自殺 | 心疾患 | 自殺 |

| 5位 | 肝疾患 | 肝疾患 | 肝疾患 | 肝疾患 |

医療保険のがん特約とがん保険には、以下のような違いがあります。

| 医療保険のがん特約 | がん保険 | |

|---|---|---|

| 保障範囲 | 医療保険に付加 (他の病気も保障) | がんに特化 (他の病気は対象外) |

| 診断一時金 | 支給あり (商品により異なる) | まとまった一時金 |

| 入院給付金 | 支払い日数に上限あり | 支払い日数無制限 |

【ワンポイントアドバイス】

保障を手厚くしたい方はがん保険、保険料を抑えたい方は医療保険のがん特約を検討しましょう。

すでに医療保険に加入中であれば、特約としてがん保障を追加する方法もあります。自分に合った保険を選ぶためには、必要な保障範囲と支払える保険料のバランスを考えることが重要です。

そのため、現在の保障内容を確認したうえで、不足している部分を特約で補うと良いでしょう。

死亡保険|万が一に備える保険

死亡保険とは、被保険者が亡くなった際に遺族へ保険金が支払われる保険です。主に家族の生活資金や住宅ローン、教育費、葬儀費用に備える目的で加入します。

死亡保険には期間が決まった「定期保険」と一生涯保障が続く「終身保険」の2種類があり、必要な保障額や期間によって選べます。

令和4年度の生命保険文化センターの調査によると、50代の平均死亡保険金額は男性が約1,629万円、女性が約737万円です※1。

そのため、50代の働き盛り世代は、家族の生活費や住宅ローン残高、老後資金などを明確に算出し、現在の貯蓄や公的遺族年金との差額を把握しておく必要があります。

さらに、持ち家か賃貸か、子どもの独立状況など家庭の状況に応じて保障内容を見直しましょう。

【注意すべきポイント】

住宅ローンが残っている場合は、ローン残高や住居費用を考慮し、子どもが在学中なら教育費まで含めた保障が必要です。逆に子どもがすでに独立している場合は、夫婦の生活費や葬儀代を賄える程度に保障額を見直しましょう。

また、扶養家族がいない方であれば、高額な死亡保障が不要な場合もあります。50代以降は保険料が高くなるため、過剰な保障や不要な特約を減額・解約することも重要です。

現在加入している終身保険を払済保険に変更して保険料の負担をなくす、もしくは解約返戻金を活用し、同額の保障を一定期間維持できる定期保険へ切り替える方法もあります。自分の状況に適した見直し方法を検討しましょう。

50代が最低限入っておくべき保険で迷ったら、無料FP相談を活用しよう

50代は子どもの独立や住宅ローンの完済が近づき、自身の病気や介護への備えが必要になる年代です。そのため、万が一の際に家族の生活を守る生命保険への加入が重要となります。

生命保険文化センターの調査では、50代世帯の生命保険加入率は約9割と高くなっています※。子どもが未独立の場合や配偶者の収入が不十分な場合は死亡保障を手厚くし、子どもが独立済みの場合は葬儀費用程度まで保障額を抑えることも選択肢です。

また、50代は病気やケガのリスクも高いため、医療保険やがん保険にも加入しておきたい年代です。

家族構成や資産状況によって最適なプランが異なるため、迷った場合はFPへの無料相談を活用し、自分に最適な保障を見つけましょう。

【現役FPのおすすめ度:★★★★★】

無料のFP相談サービスの中でも特におすすめなのが、累計相談件数10万件以上、相談満足度98%以上の実績を誇る「マネーキャリア」です。

相談に対応するFPの資格取得率100%であり、生命保険や医療保険、がん保険などあらゆる保険の悩みや疑問に何度でも無料で応じます。

そのため、自分に合った最適な保障プランを見つけたい方は、ぜひマネーキャリアの無料相談を活用しましょう。

【実際どう?】保険に加入している50代の人にアンケート調査を実施

50代になると、自身や家族の健康、老後の資金など保険に関する悩みが増えます。「同世代の人はどんな保険に加入しているのか」「毎月いくら払っているのか」と疑問を持つ方も多いでしょう。

しかし、実際の加入状況や保険料、加入理由などのリアルな情報を知る機会は多くありません。実際に保険に加入している50代の方を対象に、アンケート調査を実施しました。

同世代の方々が保険に対してどのように考え、どんな点に満足や不安を感じているのか、リアルな声を紹介します。ぜひアンケート結果を参考に、ご自身の保険選びや見直しに役立ててください。

※2025年08月01日~2025年08月04日時点での当編集部独自調査による

※保険への加入可否は個人によって異なるためご了承ください。

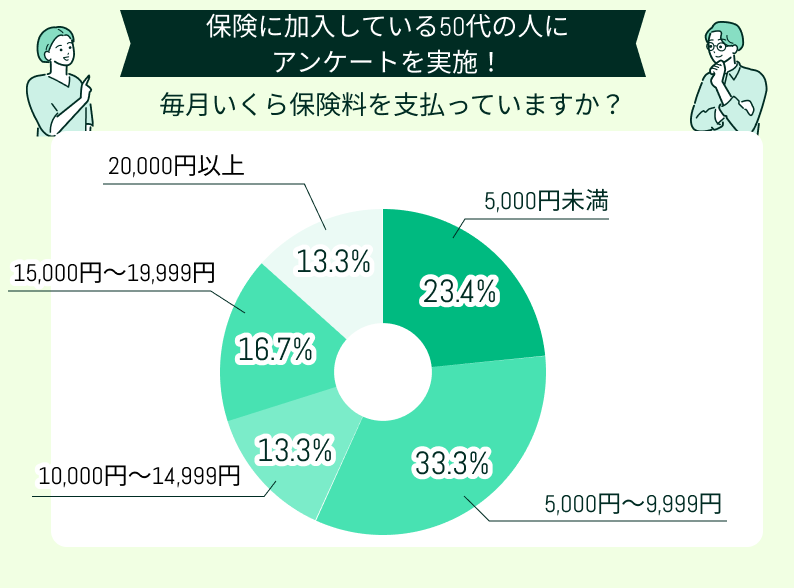

毎月いくら保険料を支払っていますか?

アンケートの結果、50代が支払う毎月の保険料は5,000円〜9,999円が多く、次いで15,000円〜19,999円という結果でした。

全体としては、月額2万円未満の人が大多数を占めています。50代は老後資金を本格的に準備する必要があるため、保険料と貯蓄のバランスを考えて適正な保険料を設定している傾向です。

アンケート結果から、他人との保険料比較にとらわれるのではなく、自身にとって必要な保障内容と適正な保険料を見極めることが重要といえます。保険料が家計を圧迫している場合は、保障額や期間を見直し、不要な保障を削減することも検討しましょう。

【現役FPからのアドバイス】

現状の保険契約をリストアップし、月々の保険料の総額と保障内容を整理しましょう。保険料が家計に占める割合は収入の5〜10%程度が理想のため、それを超えている場合は見直しが必要です。

特に50代は、子どもの独立後に高額な死亡保障の必要性が下がり、その分を医療保障や介護保障へ移すのが一般的です。また、年齢とともに保険料は高くなるため、健康なうちに長期の保障を確保することも効果的です。

保障内容や保険料が適切か判断に迷ったときは、FPによる無料相談を利用し、最適なプランを提案してもらいましょう。

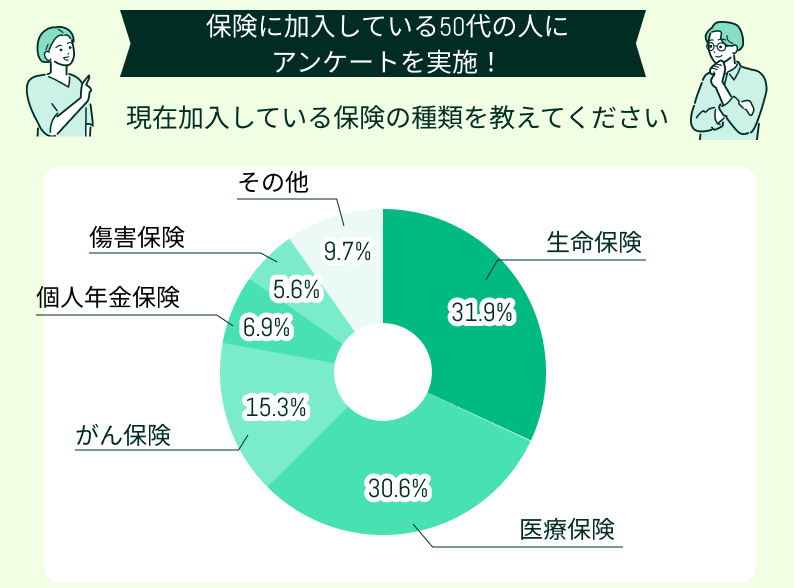

現在加入している保険の種類を教えてください

50代の方が加入している保険の種類は、生命保険と医療保険が大半を占めています。生命保険は万が一の際に家族の生活を守るため、医療保険は病気やケガへの備えとして加入している方が多いと推察できます。

次に加入率が高かったのが、がん保険です。50代はがんのリスクが本格的に増加する年代であり、リスクを意識して備えている方が多いと考えられます。

一方、個人年金保険や傷害保険の加入率は低めであり、老後資金対策や事故への備えは、生命保険や医療保険と比べてニーズが限定的であると推測できます。

50代は子どもの独立や住宅ローン完済などで、必要な保障額が変化しやすい時期のため、ライフステージに合わせて保険の見直しを行うことが重要です。

【現役FPからのアドバイス】

50代の方は生命保険・医療保険・がん保険をベースに、それ以外の保障は状況に応じて検討する方法が最適です。特に生命保険は、子どもが独立している場合、高額な死亡保障を維持する必要性が低下します。

保障額を葬儀代や配偶者の当面の生活資金が確保できる金額まで減額すれば、保険料の負担を大幅に抑えることが可能です。

また、医療保険やがん保険は50代以降に加入すると保険料が高くなる傾向にあるため、健康状態が良いうちに早めに加入・見直しをすることをおすすめします。

個人年金保険については、公的年金や貯蓄で老後資金が十分確保できる場合は加入する必要はありません。

ただし、老後資金に不安がある場合は貯蓄性の高い商品を検討しましょう。

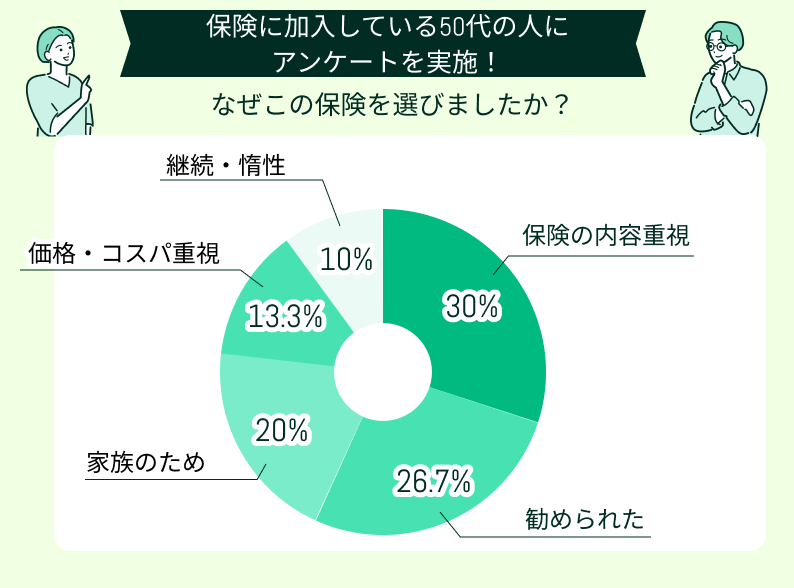

なぜこの保険を選びましたか?

50代の方が保険を選んだ理由として、多かったのは「保険内容を重視した」という回答でした。

次に多かった理由は「勧められたから」「家族のために」であり、保障内容だけでなく、身近な人の意見や家族への想いも大きな影響を与えていることが分かります。

また「価格やコストパフォーマンスを重視している」「惰性や継続で加入している」という方も一定数おり、必ずしも積極的な意思決定によるものばかりではないことも明らかになりました。

もし「勧められたまま」「惰性で継続」など、明確な目的なく加入を続けている場合は、一度保障内容を見直し、自身のニーズに合った保険かどうかを確認しましょう。

【現役FPからのアドバイス】

保険を選ぶ際は他人の勧めだけに頼らず、自身や家族が直面するリスクや将来設計をもとに判断することが大切です。

特に50代は子どもの独立や定年退職など、ライフステージの変化に伴って必要保障額や保障期間も変わるため、数年ごとに保険を見直す必要があります。また、保険料と保障内容のバランスを意識し、無駄なく適切な保障を確保することも重要です。

「惰性」や「継続」ではなく、意識的な判断によって保険料を節約しながら、必要な保障を充実させられます。自分だけで判断が難しい場合は、FPなど専門家への無料相談を利用し、客観的な視点を取り入れながら最適な保険を選びましょう。

現在の保険で「満足している点」と「不安・不満に感じている点」を具体的に教えてください

50代になると、加入中の保険のメリットやデメリットを現実的に意識する場面が増えます。

病気やケガを経験した際は「保険に入っていて良かった」と感じる一方「十分な保障が受けられるか」「払い続ける保険料が無駄ではないか」といった不安を抱く方も少なくありません。

また、働き方や雇用形態によっても保険に対する考え方や感じ方は異なるでしょう。そこで、パート・アルバイト・個人事業主・正社員・定年後再雇用など、さまざまな働き方をする50代の方に、現在の保険に対する満足点や不安点を詳しく伺いました。

ぜひ、リアルな意見を保険の見直しや検討の参考にしてください。

病気や事故の備えとして安心感がある

現在の保険は、病気や事故など万が一の時に治療費や入院費がしっかりカバーされる内容になっています。これまで大きな病気にはなったことはありませんが、万一の場合に経済的な負担を軽減できることを考えると、加入していてよかったと思っています。

最低限のコストで最大限の保障が魅力

パート勤務で収入が限られているため、無駄な保険料は払いたくありません。そのため必要最低限の保険料で、病気やケガなど実際に保障が必要な場合にはしっかりと給付金が受け取れる保険を選んでいます。

保障の手厚さが大きな安心材料

個人事業主のため公的な保障が弱く、万が一のことを考えて民間の保険に入りました。医療費だけでなく、就業不能時の収入保障や、がんなどの重大疾病への保障も付けました。

保険内容が複雑で分かりづらい

加入時に保険会社から説明を受けましたが、正直内容が複雑すぎてよく理解できていません。実際に給付を受ける際に、どのような条件が揃った場合に支払われるのかを具体的に把握していないため、いざという時に請求が通るのか不安に感じています。

将来の保障の出口戦略が不安

現在加入している保険は家族を守るための死亡保障が中心ですが、今後子どもが独立し、妻が先立つなど状況が変わった時に、どのように保険を見直したらよいのか分かりません。

口コミ結果から、現在加入中の保険については「病気や事故の際の安心感」「無駄のない適切な保障」「充実した保障内容」に満足する方が多いと分かりました。

しかし「保険内容が複雑で理解しにくい」「家族構成が変化した際の保障の見直しが不安」という声もあります。保険の内容や将来の備えに不安や疑問を感じる場合は、FPへの相談がおすすめです。

【現役FPからのアドバイス】

FPはお金や保険に関するプロであり、一人ひとりの状況に応じて適切な保険選びや見直し方を的確にアドバイスします。

保障内容が複雑で理解できないときや、家族構成が変わった際に保障を見直したいと感じたら、迷わずFPなどの専門家に相談し、安心できる保障プランを整えましょう。

【家族構成別】50代が最低限入っておくべき保険の組み合わせ

50代は子どもの独立や定年退職などライフステージの変化が大きいため、家族構成に応じた保険の見直しが重要です。

また、老後資金や介護といったリスクは公的保障だけでは不十分なため、民間保険で補うことも重要です。そこで、家族構成別に50代が最低限加入しておくべき保険の組み合わせを以下で紹介します。

- 子どもがいる場合

- 夫婦2人の場合

- 独身の場合

子どもがいる場合

子どもがいる50代は、万一の場合に家族の生活費や教育費を確保するため、死亡保険による十分な保障を用意することが最優先です。

公的な遺族年金だけでは家族が必要とする資金をすべて賄うのは難しく、大学までの教育費も公立だけで約900万円に達します※1。そのため、子どもの独立までの期間は、保障額が大きく設定できる定期保険や収入保障保険が適しています。

病気やケガによる入院のリスクも50代から高まるため、医療保険やがん保険は終身型を選ぶと安心です。

さらに、病気やケガで働けなくなった場合に備える就業不能保険も検討しましょう。会社員でも傷病手当金で収入の約3分の2までしか補えないため、不足分をカバーする民間の就業不能保険は生活の維持に役立ちます※2。

【ワンポイントアドバイス】

子どもが独立した後は保障を縮小し、浮いた保険料を老後資金の準備に充てることが重要です。貯蓄性のある終身保険や個人年金保険に加入し、保障と資産形成を両立させる方法も選択肢となります。

<例>

- 収入保障保険:月10万円×残存期間(60歳まで)

- 終身医療保険:入院日額5,000円(保障終身)

- がん保険:診断一時金100万円+治療給付金

死亡保障額を決める際は、残された家族の生活費や教育費など合計額から、公的遺族年金や貯蓄でまかなえる額を差し引き、不足分を保険で補うと適切な金額が設定できます。

【現役FPからのアドバイス】

公的医療保険の高額療養費制度により自己負担額には上限があるため、民間の医療保険は入院日額や給付期間を必要最低限に設定することがポイントです。

50代は保険料が高くなる年代のため、必要な保障だけに絞り込み、保険料負担が重くならないよう注意しましょう。

夫婦2人の場合

夫婦2人だけの50代の場合、大きな死亡保障の必要性は低くなりますが、医療や介護など老後への備えが重要です。そのため、まず医療保険やがん保険に加入し、一生涯の治療費用を確保しておきましょう。

50代は生活習慣病やがんのリスクが高まるため、入院や長期治療への保障を充実させると安心です。死亡保障については子どもの独立後に必要性が低下しますが、葬儀費用として最低限の保障は用意しておきましょう。

公的介護保険では自己負担が生じるため、民間の介護保険への加入も検討しましょう。介護費用は月額約9万円が平均で、期間も約5年、一時的な住宅改修費用も平均47万円ほどかかります※2。

民間の介護保険なら一時金や年金形式で給付金を受け取れるため、万が一の際にも家計への負担を軽減できます。

【ワンポイントアドバイス】

老後資金の準備として、貯蓄性のある終身保険や個人年金保険の活用を検討しましょう。夫婦2人の最低限の老後生活費は月約23.2万円とされ※3、厚生年金の平均受給額は1人あたり月約14.5万円です※4。公的年金だけでは不足するため、自助努力で不足分を補う必要があります。

<例>

- 終身保険:300万円(終身保障)

- 終身医療保険:入院日額5,000円

- がん保険:診断一時金100万円

- 介護保険:要介護2以上で一時金300万円

子どもの独立や定年退職などライフステージの変化に応じた保険の見直しも重要です。

高額な死亡保障を減らして医療・介護保障や老後資金の準備に振り替えるなど、状況に合わせて保障内容を調整しましょう。

収入が減少する将来を見据え、無理なく継続できる範囲の保障内容を選ぶことも大切です。

特約の付けすぎや夫婦の保障バランスが偏っていないかを定期的に確認し、必要な保障に絞った加入を心がけましょう。

独身の場合

独身の50代は養う家族がいないため、大きな死亡保障は必要ありません。しかし、自身の病気やケガ、老後資金への備えは不可欠であり、医療保険やがん保険には終身タイプで加入しておくことをおすすめします。

また、介護サービス利用時の自己負担や、病気やケガで働けなくなった場合の収入減にも自力で備えなければいけません。

さらに、長期間働けなくなった場合に備える就業不能保険や、要介護状態を想定した民間の介護保険も検討すると良いでしょう。

<例>

- 終身保険:100万円(葬儀費用)

- 終身医療保険:入院日額5,000円

- がん保険:診断一時金100万円

- 就業不能保険:月10万円の所得補償

【ワンポイントアドバイス】

独身の場合、公的制度だけでは不足する部分を保険や貯蓄で補い、自分自身の万一に備えることが重要です。一方で、不要な死亡保障に保険料をかけすぎず、その分を医療保障や生活費確保に充てることも意識しましょう。

また、健康なうちに備えることも大切です。病歴があると通常の保険に加入できず、引受基準緩和型の保険を利用することになります。一般的な保険よりも保険料が割高なため、健康なうちに準備しておくことが望ましいです。

公的な障害年金の制度もありますが、受給には所定の障害状態を満たす必要があり、申請から給付まで平均3ヶ月以上かかります。

特に男性は生活習慣病のリスクが高く、女性は乳がんの発症率が50代で急増します。不安な疾病がある場合は七大疾病保険や女性疾病特約など、必要な保障を追加して備えましょう。

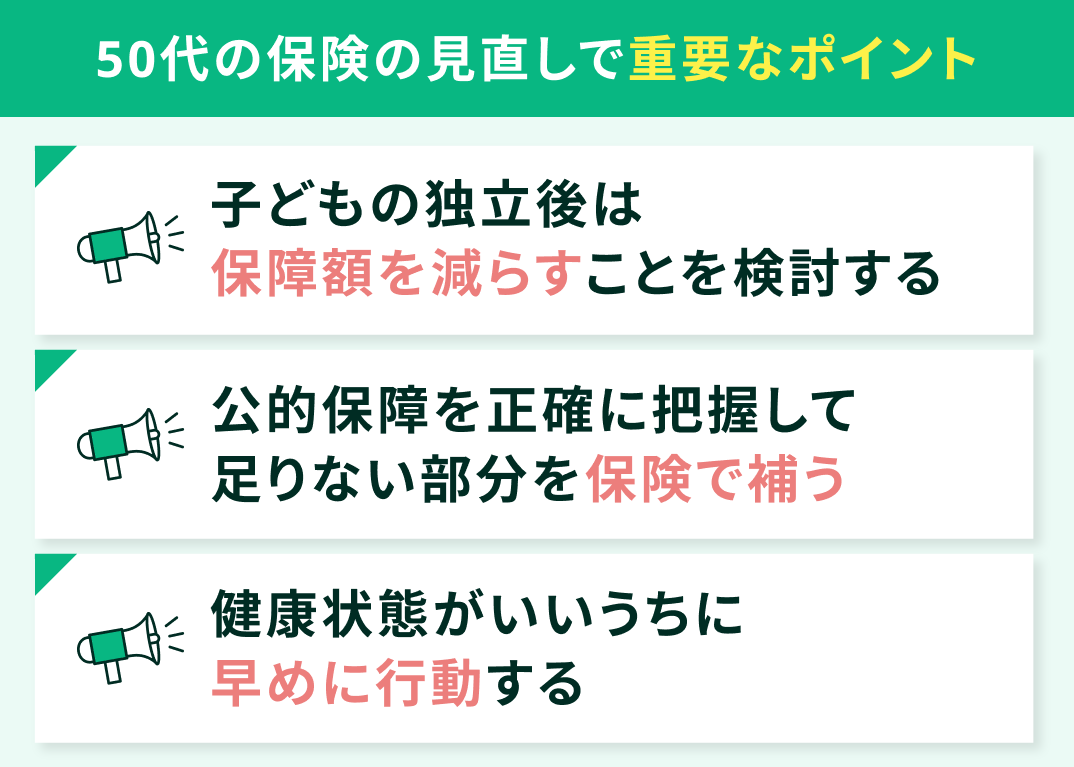

50代の保険の見直しで重要なポイント

50代は子育てが落ち着き、定年退職の準備など、ライフステージが大きく変わるため、保険に求める役割も変化します。

子どもの独立後は高額な死亡保障の必要性が減る一方で、病気や介護に備える重要性が高まります。そのため、以下のポイントを意識して無駄な保険料を削減しつつ、新たなリスクへの備えを充実させましょう。

以下のポイントを押さえれば、50代に必要な保障を十分に確保しながら保険料の無駄を省けます。

- 子どもの独立後は保障額を減らすことを検討する

- 公的保障を正確に把握して足りない部分を保険で補う

- 健康状態がいいうちに早めに行動する

子どもの独立後は保障額を減らすことを検討する

50代で生命保険を見直す際は、現在の家族構成や保障内容を改めて整理しましょう。特に子どもが独立した後は、家族の生活費や教育費を想定した死亡保障が過剰になっているケースがあります。

過剰な保障を維持すると保険料が無駄になりやすいため、子どもの独立をきっかけに保障額を適正な水準まで引き下げることを検討してください。保障を適切に減らせば毎月の保険料負担を軽減でき、その分を老後資金の準備に回すことも可能です。

ただし、葬儀費用や配偶者の生活費など、最低限の死亡保障は残しておくことが必要です。配偶者とも話し合い、葬儀費用や当面の生活費をカバーできる保障額を再確認しましょう。

終身保険など解約返戻金のある保険に加入している場合、保障内容を見直す方法として「減額」や「払済保険」への変更も選択肢となります。

【現役FPからのアドバイス】

子どもが独立前に3,000万円の死亡保障を設定していても、夫婦2人の保障であれば1,000万〜1,500万円程度に減額しても十分とされます。

これらの方法を活用すれば保険料負担を抑えることができますが、契約年数や特約の有無により手続きが異なるため、実行前に必ず加入中の保険会社に確認しましょう。

公的保障を正確に把握して足りない部分を保険で補う

公的な医療保険制度には「高額療養費制度」があり、1ヶ月の医療費自己負担が一定額を超えると払い戻しを受けられます※1。たとえば、70歳未満で月収約26万円以下の場合、自己負担の上限は「57,600円」であり、医療費が100万円かかったとしても、自己負担は57,600円で済みます※1。

一家の働き手が亡くなった場合は遺族年金が給付され、配偶者に対して夫の老齢厚生年金の4分の3相当額が支給されます※3。

要介護状態になった際も、公的介護保険により介護サービス費用の9割が給付されるため、自己負担は原則1割です※4。まずはこれらの公的保障の範囲を正しく理解し、不足する部分を明確にしたうえで、民間の保険を検討しましょう。

【現役FPからのアドバイス】

公的保障だけではカバーしきれない経済的な不安も残ります。たとえば、高額療養費制度では差額ベッド代や先進医療費用は対象外で、傷病手当金にも支給期間の制限があります。

また、公的な遺族年金だけでは、遺された家族の生活費が不足するケースも考えられます。そのため、公的制度では不足する部分のみを民間保険で補うことが重要です。そうすることで、保障の重複や過剰な加入を避けつつ、必要十分な安心を確保できます。

国の保障制度の不足分だけをピンポイントで補うことが、無駄な保険料を削減し、効率よく保障を確保するためのポイントです。

健康状態がいいうちに早めに行動する

年齢を重ねるほど病気のリスクは高まり、健康状態次第では保険に加入しづらくなります。生活習慣病やがん・心疾患・脳卒中などの重大疾病リスクも40代後半から50代にかけて着実に増加します。

加入を検討した時点で持病が見つかると、保険料が割高になったり、加入自体を断られたりすることがあるのです。

また、持病がある場合は告知項目が少ない「引受基準緩和型」の保険を選ぶことになりますが、一般の保険よりも保険料が高く、保障範囲も限定される傾向があります。

さらに、多くの保険には加入可能年齢に上限があるため、高齢になるほど加入できる商品も限られます。「もっと若いうちに準備すればよかった」と後悔しないよう、健康な今が加入や見直しを行うベストタイミングと考え、早めに行動しましょう。

【現役FPからのアドバイス】

保険商品は各社から多種多様なプランが提供されているため、自分に合った商品を一人で比較・検討するのは容易ではありません。そのため、保険のプロであるFPに相談することをおすすめします。

FP相談サービスを利用すれば、複数社の保険商品を客観的に比較し、適切な保障内容を提案してもらうことが可能です。

特定の保険会社に偏らない中立的なアドバイスにより、保障と保険料のバランスが取れた最適な商品を選べるでしょう。50代は検討を先延ばしにすると保険料が高額になるリスクがあるため、無料の保険相談を積極的に活用し、早めの判断を心がけましょう。

>>保険についてFPに無料相談する

【まとめ】50代・最低限入っておくべき保険はリスクに応じて検討しよう

50代で保険を検討する際は、自分自身が直面するリスクに応じて最低限必要な保障を見極めることが重要です。特に、公的保障でカバーしきれない医療費を補う医療保険やがん保険、要介護状態に備える民間の介護保険、葬儀費用や家族の生活費に備える死亡保険は、優先的に検討しましょう。

また、子どもの独立後に死亡保障の必要性が下がった場合は、生命保険を最低限の保障額まで抑え、その分を医療や介護の保障へと切り替えるなど、ライフステージに応じた見直しを行うことが効果的です。

多額の貯蓄があり、万一の医療費や葬儀費用を自己負担できる方であれば、高額な民間の医療保険や終身保険に無理に加入する必要はありません。自分の状況に合った保険を選び、無駄な保険料を削減しましょう。