監修者ファイナンシャルプランナー

この記事の目次

- 独身が最低限入っておくべき保険は?

- 医療保険|入院・手術に備える保険

- 就業不能保険|働けなくなるリスクに備える保険

- がん保険|がんの保障に特化した保険

- 独身が入っておくべき保険で迷ったら、無料FP相談を活用しよう

- 【実際どう?】保険に加入している独身の人にアンケート調査を実施

- 毎月いくら保険料を支払っていますか?

- 現在加入している保険の種類を教えてください

- なぜこの保険を選びましたか?

- 現在の保険で「満足している点」と「不安・不満に感じている点」を具体的に教えてください

- 【年齢別】独身が最低限入っておくべき保険の組み合わせ

- 20代〜30代|病気・ケガによる突然の出費に備える

- 40代〜50代以降|医療保険+がん保険を最優先で考える

- 独身の保険選びで重要なポイント

- 公的保障を正確に把握して足りない部分を保険で補う

- 複数の保険会社を比較検討する

- 将来結婚したらそのタイミングで保険の見直しをする

- 【まとめ】独身の人は「医療保険」を中心に最低限の保険を備えよう

独身が最低限入っておくべき保険は?

健康なうちは保険の必要性を感じにくいものですが、突然の病気や事故で入院したり働けなくなったりするリスクは誰にでもあります。独身の場合、自分に万一のことが起きても支えてくれる家族がいません。

そのため、病気やケガで入院や就業不能となるリスクに備えて、最低限以下の保険に加入することが重要です。

加入すべき最低限の保険は次の3つです。

- 医療保険|入院・手術に備える保険

- 就業不能保険|働けなくなるリスクに備える保険

- がん保険|がんの保障に特化した保険

医療保険|入院・手術に備える保険

医療保険とは、公的医療保険でカバーできない入院・手術費用を補うための民間保険です。日本の公的医療保険では、治療費の自己負担割合は現役世代は原則3割であり※、高額な治療費は高額療養費制度で一部補填されます。

しかし、入院中の食事代や差額ベッド代(個室料)、先進医療の技術料などは自己負担となります。

公的保険の対象外となる主な費用と目安は次のとおりです。

| 公的保険でカバーされない 主な費用 | 自己負担の目安 |

|---|---|

| 入院中の食事代 | 460円/1食 (1日約1,380円) |

| 差額ベッド代 (個室料) | 約5,000~30,000円/日 (病院により異なる) |

| 先進医療の技術料 | 陽子線治療:約268万円 重粒子線治療:約314万円 |

※参照:先進医療とは?どれくらい費用がかかる?|生命保険文化センター

このように、公的保険の範囲外で数万円~数百万円の自己負担が発生する可能性があります。そのため、独身の方でも医療保険に加入し、リスクに備えておくことが大切です。

高額療養費制度など公的保障で医療費がまかなわれるため、医療保険の入院給付金(日額)は最低限の設定で保険料を抑えられます。

一般的には日額5,000円程度が選ばれており、それが一つの目安です。さらに、保障を充実させたい場合は、特約の付加が可能です。先進医療特約を付加すると、公的保障対象外である数百万円規模の高度な治療費も補償されます。

また、がん診断時に一時金を受け取れるがん特約、女性特有の病気で入院した際に給付金が増額される女性疾病特約、入院後の通院費用を補う通院特約なども選べます。特約の追加により保険料は上昇しますが、必要な保障に絞り込むことで無駄な出費を防げるでしょう。

就業不能保険|働けなくなるリスクに備える保険

就業不能保険とは、病気やケガで長期間働けなくなった場合に収入減を補う保険です。加入時に設定した就業不能給付金(月額10万円や15万円など)を、働けない期間中に給与の代わりとして受け取れます。

就業不能保険は、働いて収入を得る独身者が休職時の経済的リスクに備える上で重要です。会社員や公務員の場合、健康保険から最長1年6ヶ月間、給料の約3分の2相当の傷病手当金が支給されます※。

しかし、自営業者が加入する国民健康保険には傷病手当金の制度がないため、働けなくなると収入が途絶えます。頼れる家族がいない独身者にとって、就業不能保険は万一の際の生活費を確保するために欠かせない備えです。

【注意すべきポイント】

就業不能保険は、就業不能になっても保険金はすぐに支払われません。多くの保険では60日や180日などの支払対象外期間があり、その期間を超えても働けない状態が続いた場合に給付金が支払われます。

また、うつ病など精神疾患による就業不能を保障対象外としている商品も多いため注意が必要です。さらに、給付金の支給期間にも上限があり、契約時に設定した保険期間が一般的です。

商品によっては就業不能状態が長期化しても、給付金の支給が最長2年程度に制限される場合があります。そのほか、就業不能状態の定義は保険会社によって異なるため、自身の働き方や必要な保障額を考慮して、ニーズに合った商品を選びましょう。

がん保険|がんの保障に特化した保険

がん保険とは、がん(悪性新生物)のリスクに特化した保険です。病気全般を幅広く保障する医療保険と異なり、がん治療に特化した手厚い保障が用意されています。

がんと診断された際にまとまった一時金が支払われるほか、入院日数無制限の入院給付金や通院治療の保障など、がん治療に特化した保障内容が特徴です。さらに、公的医療保険が適用されない高額な先進医療や新薬治療の費用にも備えられます。

例えば、陽子線治療は約268万円、重粒子線治療は約314万円の費用が必要です。がん保険の多くは「がん先進医療給付金」によって先進医療の技術料が補償され、抗がん剤治療に対する給付金がある商品も存在します。

しかし、多くの商品では契約後90日間の待機期間があり、その期間中に発病した場合には保障対象外となるため注意しましょう。

【気になるポイント】

日本人の約半数が生涯でがんに罹患すると言われています。男性の約63.3%、女性の約50.8%が生涯のうちにがんと診断されています※1。

男性のがん罹患率は50代以降に急激に上昇し、60代から70代にかけて患者数がピークに達する傾向です。一方、女性の場合は30代後半から罹患率が高まり、40代では同年代の男性よりも患者数が多くなります。

女性特有の乳がんは30代以降で患者数が増加します※2。また、子宮頸がんは20~30代でも発症リスクがあるため、若い世代でも油断できません。

保険料は年齢が上がるほど高くなるため、自身の年齢や性別に応じて早めにがん保険への加入を検討しましょう。

独身が入っておくべき保険で迷ったら、無料FP相談を活用しよう

独身が入っておくべき保険で迷ったら、無料FP相談の活用がおすすめです。一般的に、扶養する家族がいない独身の方に生命保険は必要性が低いです。

しかし、親に迷惑をかけたくない場合などは、最低限の死亡保障を準備することも選択肢となります。一方、自分自身の病気やケガに備える医療保険は、独身の方にも重要とされています。

公的な健康保険による保障もありますが、貯蓄に不安がある場合は民間の医療保険に加入すると安心です。さらに、自分の収入のみで生活している場合、働けなくなった際の収入減に備える就業不能保険も検討すると安心です。

ただし、必要な保険は人によって異なるため、自分に合った保険選びに悩む方は少なくありません。そんなときはプロのFPに相談するのがおすすめです。

【現役FPのおすすめ度:★★★★★】

マネーキャリアは、保険のプロに無料で相談できるFP相談サービスです。

土日祝日も相談可能なため、平日に忙しい方でも利用しやすいでしょう。全国に多数のFPが登録しており、保険のプロであるため、自分の悩みに合った質の高いアドバイスを受けられます。

また、相談前には担当FPのプロフィールや経歴、口コミを確認できるため、どのような専門家かを事前に把握できます。

予約から相談までオンラインで完結し、全国どこからでも利用可能です。保険に関する内容であればどのような相談でも受け付けており、何度相談しても費用はかかりません。独身で保険選びに迷ったら、ぜひ活用しましょう。

【実際どう?】保険に加入している独身の人にアンケート調査を実施

「独身だと保険はいらない」とよく言われますが、実際に独身の方はどのような保険に加入しているのでしょうか。独身者ならではの保険選びの悩みは多く、適切な保険料や必要な保障内容を判断するのは簡単ではありません。

家族に経済的負担をかけず、自分自身を守るためにどのような基準で保険を選ぶべきか気になるところです。そこで、実際に保険に加入している独身の方を対象にアンケートを実施しました。早速アンケート結果を詳しく見ていきましょう。

※2025年07月30日~2025年08月02日時点での当編集部独自調査による

※保険への加入可否は個人によって異なるためご了承ください。

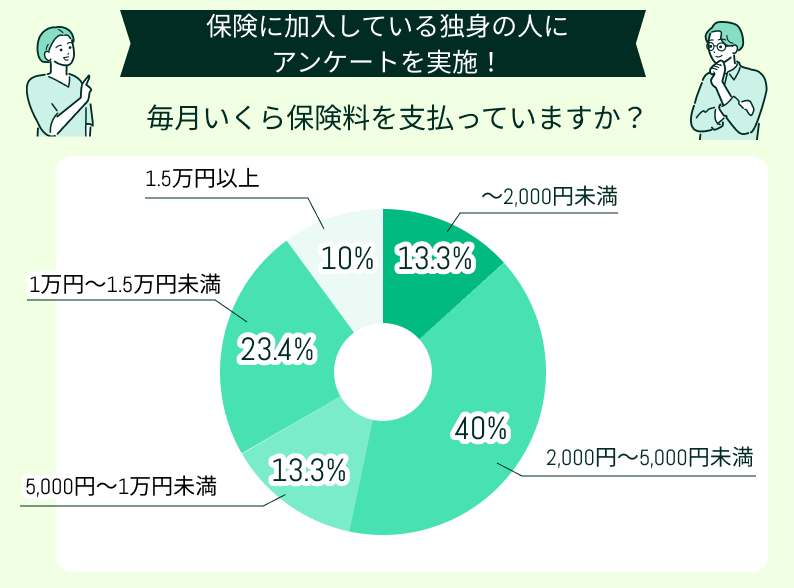

毎月いくら保険料を支払っていますか?

アンケートの結果、独身の方が毎月支払っている保険料は「2,000円〜5,000円未満」が多いことがわかりました。一方で「1万円〜1.5万円未満」と比較的高額な保険料を支払っている方も一定数存在し、保険に対する考え方や重視するポイントによって差が生じています。

多くの独身者は比較的負担の軽い金額で最低限必要な保障を備えている傾向です。ただし、保険料が安すぎる場合は保障不足の可能性があり、逆に高すぎる場合には無駄な保障が含まれていることがあります。

アンケート結果をふまえて、ご自身が毎月支払っている保険料が妥当な金額かを改めて確認してみましょう。

その際には加入中の保険内容を見直し、必要な保障が過不足なく備わっているかを確かめることが大切です。

適切な金額か判断が難しい場合は、専門家による無料相談で保障内容と保険料のバランスを診断してもらうと安心できます。

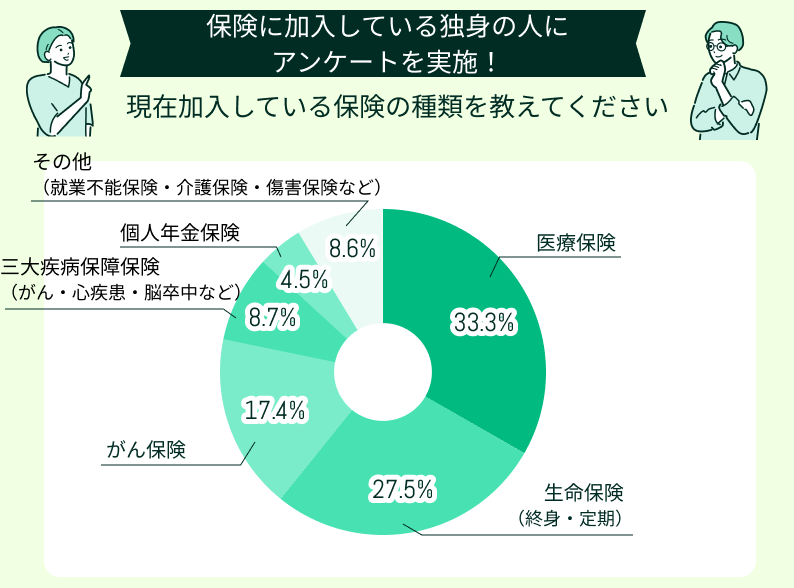

現在加入している保険の種類を教えてください

独身の方が加入している保険の種類で多かったのは「医療保険」で、次に「生命保険(終身・定期)」が続く結果となりました。医療保険は、病気やケガによる入院・手術の経済的負担を軽減する目的で多くの方が加入しています。

また、がん治療に特化した「がん保険」や、がん・心疾患・脳卒中などに備える「三大疾病保障保険」に加入している方も一定数いました。さらに、将来的な老後資金準備として「個人年金保険」を選んでいる方も少数ですが存在しています。

アンケート結果から、独身の方は万一の場合に自分自身の生活を守ることを重視していることがわかります。

【現役FPからのアドバイス】

医療保険が多く選ばれている点から、死亡保障よりも病気やケガへの備えを優先している傾向です。一方で、生命保険に加入している方も一定数おり、自分が亡くなった際の葬儀費用など、残された家族への経済的負担を考慮している方もいます。

今回のアンケート結果を参考に、ご自身が現在加入している保険を改めて確認してみましょう。必要な保障が不足していると感じたり、逆に保障が重複している場合は、専門家による無料相談で最適なプランを提案してもらうのがおすすめです。

保険は定期的な見直しが欠かせないため、この機会に保障内容を点検しましょう。

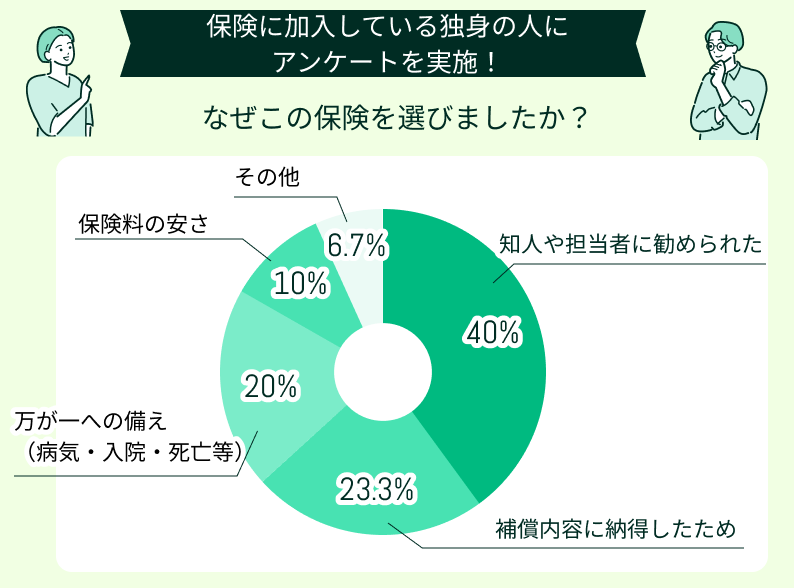

なぜこの保険を選びましたか?

保険に加入する際、どの保険を選べば良いか迷う方は多くいます。特に独身の場合、自分に何かあった際に身近に頼れる家族がいないため、より慎重に保険を選ぶ必要があります。

そこで、実際に保険に加入している独身の方を対象に「なぜ現在の保険を選んだのか」についてアンケートを実施しました。

保険を選んだ理由や決め手を知ることで、自分にとって最適な保険を選ぶための貴重な参考になるでしょう。

周囲の評判が良かったので加入

職場の先輩や友人が加入していて評判が良かったため、自分も加入しました。担当者が丁寧に説明してくれて、保障内容も納得できたのが決め手です。

保険料が手頃で無理なく続けられる

収入もまだ多くないので、毎月の保険料が無理なく払えることを重視しました。その中で比較的安い保険料で必要最低限の保障が揃っている商品を選びました。

FPに相談した結果、自分に合う保険を発見

保険選びで悩んでしまい、自分では決められなかったためFPに無料相談しました。専門家がいろいろな商品を比較して私に合うプランを提案してくれました。

口コミの中でも「周囲からの評判が良かった」ことを理由に挙げる方が目立ちました。

また、自分だけで保険選びをするのが難しいため、FPなど専門家に相談したという口コミもありました。専門家に相談したことで、自分では気づかなかったポイントを発見できたり、数ある保険商品の中から最適なプランを選べたりしたと満足感が高いようです。

【現役FPからのアドバイス】

口コミからわかるのは、独身の方が保険を選ぶ際は、専門的な知識を持ったプロに相談するのがおすすめだということです。

無料で相談できるサービスも多いため、保険選びで迷った際はぜひプロのFP相談を活用しましょう。

現在の保険で「満足している点」と「不安・不満に感じている点」を具体的に教えてください

実際に保険に加入している独身の方は、自分の保険にどの程度満足しているのでしょうか。保険料や保障内容など、加入前に十分確認したつもりでも、実際に利用して初めて気づくことや不満を感じることも少なくありません。

また、加入時に納得していても、時間とともに状況や考え方が変化する場合もあります。そこで今回、独身で保険に加入している方を対象に、現在加入中の保険に関して「満足している点」と「不安・不満に感じている点」を具体的に伺いました。

リアルな声を知ることで、あなた自身が保険を選ぶ際の参考にしてみてください。

ケガの治療で給付金がスムーズにおりて安心だった

仕事中に足をケガしてしまい治療を受けましたが、申請後の給付金の支払いがスピーディーだったためとても助かりました。

会社提携で保険料が安く、安心感も高い

勤務している会社が提携している保険会社のため、個人で加入するよりも安い保険料で済んでいます。

入院やがん治療の保障が手厚く安心できる

自分は独身なので、病気で長期入院が必要になると収入が途絶える心配があります。そこで入院やがん治療の保障を特に手厚くしました。

保険料が高く、公的保険で十分なものは削りたい

加入した当初は必要だと感じましたが、保険料が負担に感じるようになりました。改めて公的保障を調べると不要な保障も多く含まれていることに気づきました。

手続きが難解で、専門家に事前相談すればよかった

実際に給付金を申請しようとしたら、書類が複雑で記入内容がわかりにくく困りました。

アンケートでは、保険料の安さや保障内容の充実度について「いざというときの備えとして役立った」「実際に病気やケガをしたときに十分な支援を得られた」と高評価の声が目立ちました。

一方「保険料が高額で、公的保障をきちんと理解していれば節約できた」「保険利用時の書類手続きが煩雑で、申請方法がわかりにくい」といった意見もあります。

【現役FPからのアドバイス】

今回の口コミから、自分一人で保険を選び、見直すのは難しく、専門的なサポートが必要なことが明確になりました。無駄な保険料を省き、本当に必要な保障を備えるためには、保険のプロであるFPへの相談が安心です。

後悔しない保険選びのために、ぜひ無料のFP相談を活用しましょう。

【年齢別】独身が最低限入っておくべき保険の組み合わせ

独身が最低限入っておくべき保険の組み合わせは、年齢ごとに異なります。また、独身者は扶養する家族がいないため、死亡保険よりも自身の生活を守る保険を優先しましょう。

限られた保険料で効率よく備えるには、ライフステージに応じて必要な保障を組み合わせることが重要です。

以下では、年代別に最低限備えておきたい保険の組み合わせを紹介します。

- 20代〜30代|病気・ケガによる突然の出費に備える

- 40代〜50代以降|医療保険+がん保険を最優先で考える

20代〜30代|病気・ケガによる突然の出費に備える

20代〜30代の独身者は家族に経済的な責任を負っていないため、死亡保険の必要性は低く、自分自身を守るための医療保障を優先することが重要です。

公的医療保険の高額療養費制度があっても、差額ベッド代や先進医療費、通院交通費など自己負担が重なると経済的負担が大きくなります。

具体的な保障プランの例は、次のとおりです。

- 医療保険:入院1日5,000円+通院補償

- 就業不能保険:月8万円×2年間

- 女性疾病特約やがん保険、先進医療特約

自身の収入で生活を維持する独身だからこそ、働けなくなった場合のリスクにも早めの備えが大切です。

会社員であれば「傷病手当金」が最長1年6か月支給されますが、それ以降の収入は保障されません※。自営業やフリーランスの場合は公的保障が手薄であるため、より手厚い備えが求められます。

【現役FPからのアドバイス】

将来妊娠・出産を考えている女性は、妊娠中の保険加入が難しいため、早めに医療保険で備えておくことが大切です。30代以降は子宮筋腫や乳がんなど、女性特有の病気のリスクも徐々に高まります。

医療保険に女性疾病特約を付加すれば、女性特有の疾病や出産時の合併症にも備えられ、自分のリスクに応じた保障が可能です。家族の病歴や今後の働き方によっては、がん保険や先進医療特約を追加しましょう。

自分に合った必要な保障を整えておけば、病気やケガで入院・通院する際も経済的な不安を和らげられます。公的保障では足りない部分を保険でしっかり補い、安心して療養に専念できる環境を整えましょう。

40代〜50代以降|医療保険+がん保険を最優先で考える

40代以降は病気のリスクが高まるため、独身の場合は医療保険とがん保険への備えを優先することが重要です。

独身で子どもがいない場合、死亡保障を大きく確保するよりも、老後の生活費や将来の介護に備えることが現実的な課題になります。がんの治療費は長期化して高額になりやすく、治療中に収入が減少することで家計への負担も増加します。

そこで、具体的には以下のような保険の組み合わせを検討しましょう。

- 医療保険:入院1日5,000円+先進医療特約

- がん保険:診断一時金100万円+通院保障

- 就業不能保険:月8万円×2年間

- 介護保険:終身型・要介護2以上で保険金支払い

【知っておくべきポイント】

日本では40歳以上になると公的介護保険への加入が義務付けられますが、介護サービスを利用できるのは原則として65歳以降です。介護サービス利用時は1〜3割の自己負担があり、交通費や食費など、公的保険で補えない費用も多く発生します。

民間の介護保険が必要かどうかは、公的保障や貯蓄で介護費用をどの程度まかなえるかによって異なります。介護費用として充てられる貯蓄が300〜500万円程度あり、公的年金が月20万円以上ある場合、民間介護保険の必要性は低いでしょう。

【不安がある方】

十分な蓄えがなく将来の介護費用に不安がある場合は、終身保障型で要介護2(できれば要介護1)から給付金を受け取れる介護保険を検討するのがおすすめです。

独身者は掛け捨て型の介護保険を選ぶことで、保険料を抑えつつ生涯の介護保障を確保できます。

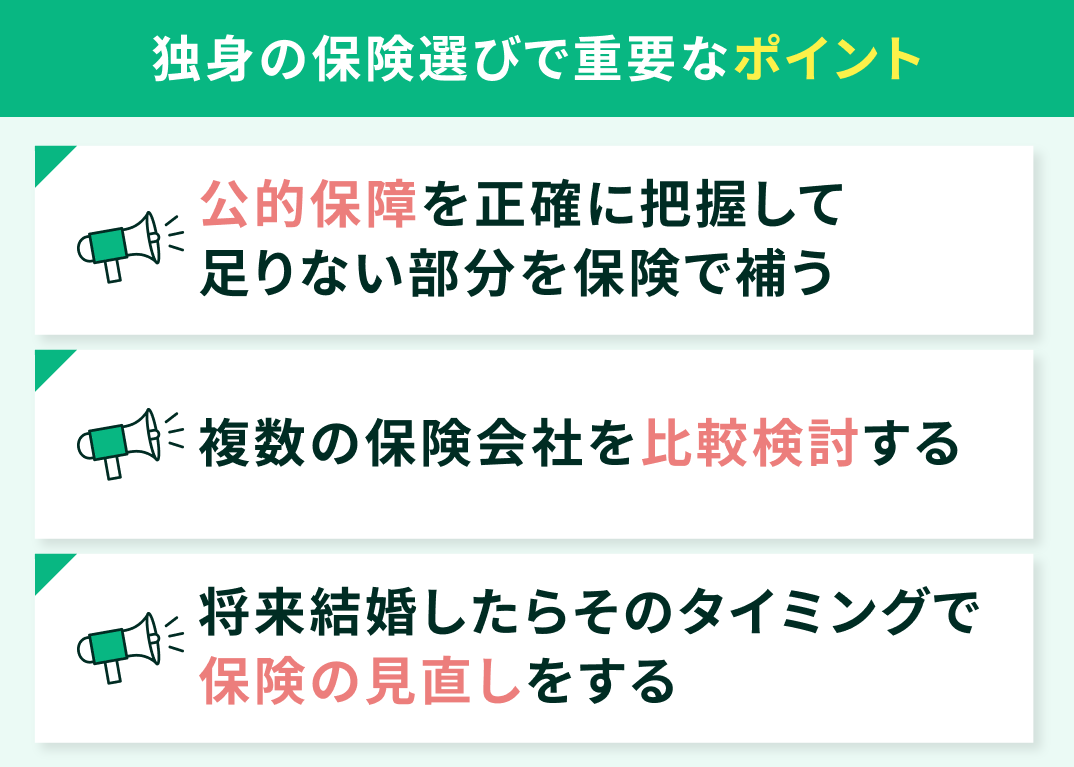

独身の保険選びで重要なポイント

独身で扶養家族がいない場合、自分が亡くなっても困る遺族がいないため、高額な死亡保障は不要です。その代わりに、病気やケガの医療費や働けなくなった際の収入減に備え、最低限の保障を確保することが重要です。

保険選びでは過剰な保障を避けつつ、次の3つのポイントに注目しましょう。

- 公的保障を正確に把握して足りない部分を保険で補う

- 複数の保険会社を比較検討する

- 将来結婚したらそのタイミングで保険の見直しをする

公的保障を正確に把握して足りない部分を保険で補う

公的保障を正確に把握し、不足分のみを保険で補うことが重要です。公的医療保険には、自己負担額に上限を設ける「高額療養費制度」があります※1。標準報酬月額が28万〜50万円程度の場合、1ヶ月の自己負担額は約80,100円です※1。

また、会社員や公務員は「傷病手当金」により、仕事を休んだ際に給与の約3分の2が最大1年6ヶ月間支給されます※2。一方、自営業など国民健康保険加入者には傷病手当金の制度がなく、長期療養時の収入減に備えが必要です。

死亡時の公的保障として、遺族年金があります。厚生年金加入者が亡くなった場合、一定の遺族に対して老齢厚生年金の報酬比例部分の4分の3相当額が遺族厚生年金として支給されます※3。

ただし、独身で扶養家族がいない場合は遺族年金の支給対象になりません。そのため、自身の状況を踏まえ、公的保障の不足部分を保険で補うことが大切です。

【知っておくべきポイント】

介護が必要になった場合は、公的介護保険からサービス費用の給付を受けられます。自己負担割合は原則1割で、高額介護サービス費制度により、1ヶ月の自己負担上限額は一般的な所得世帯で44,400円※4です。

ただし、公的介護保険でカバーされない特別なサービス費用や居住費・食費などは自己負担となります。そのため、公的保障の範囲や給付額を正しく把握し、自身の状況に合わせて必要な金額をシミュレーションすることが重要です。

公的制度でまかなえる金額が明確になれば、どのくらいの費用を自己負担で準備する必要があるのかが分かります。不足分を保険や貯蓄で計画的に備えておきましょう。

複数の保険会社を比較検討する

同じ保障内容であっても、保険会社によって保険料が大きく異なるケースは珍しくありません。同一の保障内容であっても会社ごとに保険料の差が生じるため、複数の商品を比較するメリットは大きいでしょう。

「ネット保険」は、営業や人件費などの中間コストを抑えているため、対面型の保険より保険料が割安な傾向にあります。そのため、同程度の保障内容であればネット保険の方が保険料を安く抑えられる場合もあります。

しかし、保険料の安さだけで選ぶことは避けましょう。同じ医療保険でも、給付金支払いの条件や免責事項などは商品ごとに異なるためです。

各社の商品ごとの保障内容や支払い要件を冷静に確認し、自分に合った保険を見極めることが大切です。契約前に約款やパンフレットをよく読み、不明な点は必ず問い合わせましょう。

【現役FPからのアドバイス】

保険の比較検討を自分だけで行うのが難しい場合は、専門家に相談するのも一つの方法です。複数の保険会社の商品を幅広く比較したいなら、FPへの相談が効率的です。FPは各社の商品知識が豊富であり、中立的な立場で最適な保障プランを提案できます。

また、保険代理店などのFP相談窓口では、個人のニーズに応じて複数社の商品を組み合わせる柔軟な提案が可能です。多くの選択肢を比較できるため、納得感のある保険選びにつながります。

さらに、無料で利用できるFP相談窓口もあります。プロの意見を気軽に活用すれば、自分に合った保険をスムーズに見つけられるでしょう。

将来結婚したらそのタイミングで保険の見直しをする

結婚は、保険の内容を見直す絶好のタイミングです。夫婦のどちらかが結婚を機に退職し、専業主婦(主夫)になる場合は、収入がある方の生活保障を手厚くする必要があります。

収入があるパートナーが亡くなった場合、公的な遺族年金は支給されますが、それだけで従来の生活レベルを維持するのは難しいのが実情です。そのため、配偶者の収入に依存する家庭では、死亡保険で数年分の生活費を確保すると安心です。

残された配偶者が生活を立て直すまでの3〜5年分の生活費をカバーできる定期保険に加入しましょう。

年間300万円の生活費が必要なら、900万〜1,500万円程度の死亡保障を10年定期保険などで準備するのが一つの目安です。

【現役FPからのアドバイス】

結婚後に住宅を購入した場合も、保険を見直す重要なタイミングです。住宅ローンを組む際には通常「団体信用生命保険(団信)」への加入が義務付けられています。借主が死亡または高度障害になった場合、ローン残高が返済される仕組みです。

住宅ローン分の死亡保障は団信でまかなえるため、別途加入していた死亡保険があれば、その保障額をローン残高分だけ減額することが合理的です。

死亡保障の減額手続きは保険会社へ申請すれば簡単に行え、浮いた保険料を貯蓄や育児費用に回すことも可能です。

必要以上の保障を削減すると、家計に余裕を生み出せます。結婚を控えている方や新婚の方は、現在加入している保険を一度見直し、保障内容が今の家族状況に合っているかを確認しましょう。

【まとめ】独身の人は「医療保険」を中心に最低限の保険を備えよう

独身の人が保険で備えるべき主なリスクは、自身の病気やケガです。配偶者や子どもなど経済的に支える家族がいない場合、死亡保障(生命保険)は葬儀費用程度の最低限にとどめ、医療保険を中心に備えることが重要です。

公的医療保険には高額療養費制度があり、自己負担額に上限がありますが、差額ベッド代や先進医療費など制度でカバーされない費用に備えるため、必要最低限の医療保険には加入しておくと安心です。

【現役FPのおすすめ度:★★★★★】

自分に合った保険選びには、専門家の力を積極的に活用しましょう。保険の無料相談サービス「マネーキャリア」は、相談実績10万件以上、顧客満足度約98.6%という信頼ある実績があります。

土日祝日を含め9時から21時まで相談できるため、忙しい方でも利用しやすく、何度相談しても料金はかかりません。独身の方で保険選びに迷ったら、実績豊富な無料相談サービスを利用し、プロのアドバイスを受けながら最適な保険プランを見つけましょう。