・親族間売買で住宅ローンが組める銀行が知りたい

・親族間だと通常の売買と何が違うのか分からない

このような疑問を持っていませんか?

親族間売買でも住宅ローンは利用できますが、取り扱う銀行は限られ、通常よりも厳格な審査と適切な対策が必要です。

本記事では、親族間売買で住宅ローンが組める銀行4選を紹介するとともに、組めないときの対処法など、わかりやすく解説します。

この記事を読めば、利用可能な銀行と選び方がわかり、親族間売買で住宅ローンを利用する際の注意点が把握できます。

「知らなかった」で損をしないために、まずは正しい知識を確認しておきましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの「親族間売買」とは?

- 親族間売買の住宅ローンが組める銀行・金融機関一覧

- みずほ銀行

- 三井住友銀行

- フラット35

- セゾンファンデックス

- 親族間売買の住宅ローンで迷ったら無料FP相談を活用しよう!

- 親族間売買の組める金融機関の選び方

- 親族間売買の住宅ローンが組めない場合の対処法

- 贈与・相続制度を活用する

- ローンの名目を変える

- 契約形態を工夫する

- 親族間売買の住宅ローンのメリット・デメリット

- 親族間売買で住宅ローンを利用するときの注意点

- 「みなし贈与税」の発生リスクを徹底的に回避する

- 住宅ローン控除が利用できない

- 譲渡所得の特別控除が適用されない

- 家族全体で税金負担を含めた資金計画を共有する

- 自己資金をできるだけ準備する

- 【まとめ】親族間売買の住宅ローンを検討する際は無料FP相談を活用しよう

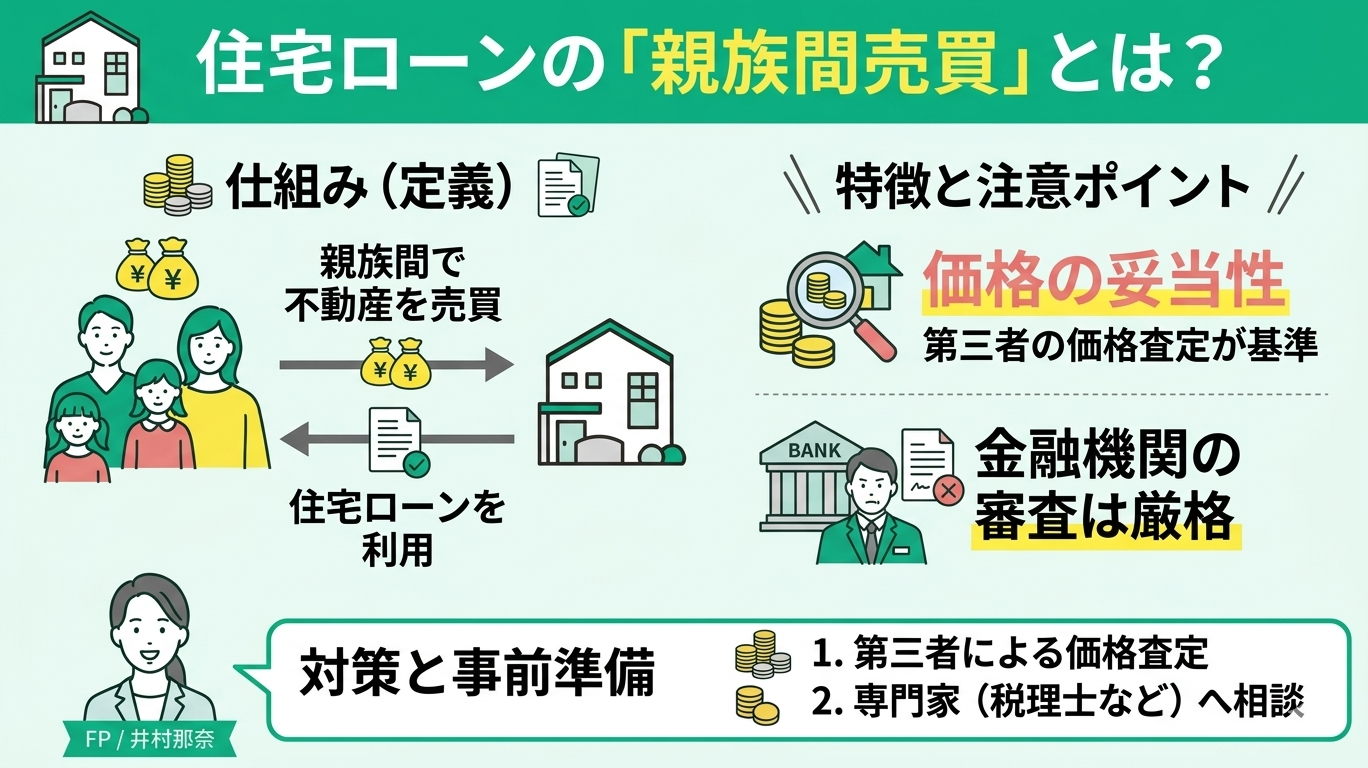

住宅ローンの「親族間売買」とは?

住宅ローンの親族間売買とは、親子や兄弟姉妹などの親族間で不動産を売買し、その資金に住宅ローンを利用する取引を指します。第三者間の取引と異なり、価格の妥当性や取引の実態が重視されるため、金融機関の審査は厳格になる傾向があります。

代表的な例としては、親が所有する自宅を子が購入するケースや、相続した不動産を兄弟間で売買するケースが挙げられます。特に注意すべきなのが、売買価格が相場とかけ離れている場合に、税務上「みなし贈与」と判断されるリスクです。

このため、第三者による価格査定を基準に取引条件を設定し、必要に応じて税理士などの専門家へ事前に相談することが重要です。

親族間売買は「家族内の取引だから簡単」と考えがちですが、むしろ第三者取引よりも慎重な設計が求められます。

金融機関は価格や資金の流れを厳しく確認し、税務上も形式ではなく実態で判断されます。特に多いのが、相場より低い価格設定によるみなし贈与です。

重要なのは、最初に「適正価格」と「利用できる金融機関」をセットで整理することです。この2点を押さえるだけで、失敗リスクが下げられます。

親族間売買の住宅ローンが組める銀行・金融機関一覧

親族間売買の住宅ローンは、一般的な住宅ローンと比べて審査が慎重に行われる傾向があり、どの金融機関でも利用できるわけではありません。そのため「どこでも借りられる」と考えるのではなく、対応している金融機関や条件をあらかじめ把握しておくことが大切です。

ここでは、親族間売買の際に検討できる住宅ローンを扱っている金融機関を紹介します。

みずほ銀行

みずほ銀行は、みずほ銀行は、大手銀行の中でも親族間売買に対応している金融機関の一つです。

親族間売買に該当する物件も融資の対象となりますが、すべてのケースで取り扱いできるわけではないため、詳細については事前に直接確認する必要があります。

条件を満たす場合、申込時の年齢が満18歳以上71歳未満であり、完済時の年齢が満81歳未満であれば借入が可能です。

金利タイプは変動金利や全期間固定金利など複数用意されており、最長で35年の借入期間が設定されています。

三井住友銀行

三井住友銀行では、親族間売買でも住宅ローンの申込みが可能です。

ただし、利用する際には原則として不動産仲介業者を通じた売買契約を締結していることが条件となります※。詳細条件については、事前に直接問い合わせて確認してください。

審査に通過し借入が認められた場合は、変動金利型や固定金利特約型、超長期固定金利型など、複数の金利タイプから選択できます。

フラット35

フラット35は一定の条件を満たす場合に限り、親族間売買でも利用が可能です。対象となるのは、親子間や直系親族間、兄弟姉妹間の売買であり、夫婦間での売買は対象外とされています。

また、売買契約を正式に締結し、所有権移転登記の原因が「売買」となることも要件の一つです。

一方で、売主と買主(申込人)が同一住宅に同居している場合や、売主が居住していないものの、申込人が使用貸借の形でその住宅を利用しているケースについては、融資の対象外となるため注意が必要です。

セゾンファンデックス

セゾンファンデックスは、銀行やフラット35での借入が難しい場合でも相談できる選択肢の一つです。クレディセゾングループに属しており、親族間売買における幅広いニーズに対応している点が特徴です。

また、審査スピードが早く、最短で3営業日程度で結果の回答を受けられます。対象となるのは、親子間や兄弟姉妹間に加え、夫婦間での不動産売買にも対応しています。

<申込条件>

- 申込時の年齢:満20歳以上70歳以下、かつ完済時の年齢が85歳未満

- 融資額:500万円~5億円

- 返済期間:5年~30年

金利は変動金利型となっており、団体信用生命保険に加入しない場合は年4.15%〜4.95%、加入する場合は年4.65%〜5.55%の水準です(2025年6月時点)。

親族間売買の住宅ローンで迷ったら無料FP相談を活用しよう!

親族間売買は、手続きや確認事項が多く「何から手をつければいいのか分からない」と感じやすい分野です。

そのため、住宅ローンだけでなく、税金や将来の家計まで含めて整理できる無料のFP相談を活用することで、全体像を把握しながら進めやすくなります。個別に調べて判断するのではなく、早い段階で専門家の視点を取り入れることで、見落としを防ぎやすくなります。

また、親族間売買はローンの実行がゴールではなく、住宅ローン控除の適用条件や、将来の返済計画なども含めて検討しておくことが重要です。

特に親族間という関係性から条件が曖昧になりやすいため、事前に整理しておくことでトラブルの防止につながります。

マネーキャリアの無料FP相談では、住宅ローンや家計の見直しについて相談が可能で、状況に応じたアドバイスを受けられます。

さらに、相談実績10万件以上・満足度98.6%の実績をもとに、住宅ローンに精通したFPが状況に合わせてトータルでサポートしてくれます。

オンラインで自宅にいながら相談を進められる点も利用しやすいポイントです。判断に迷った段階で一度専門家に相談し、方向性を整理しておきましょう。

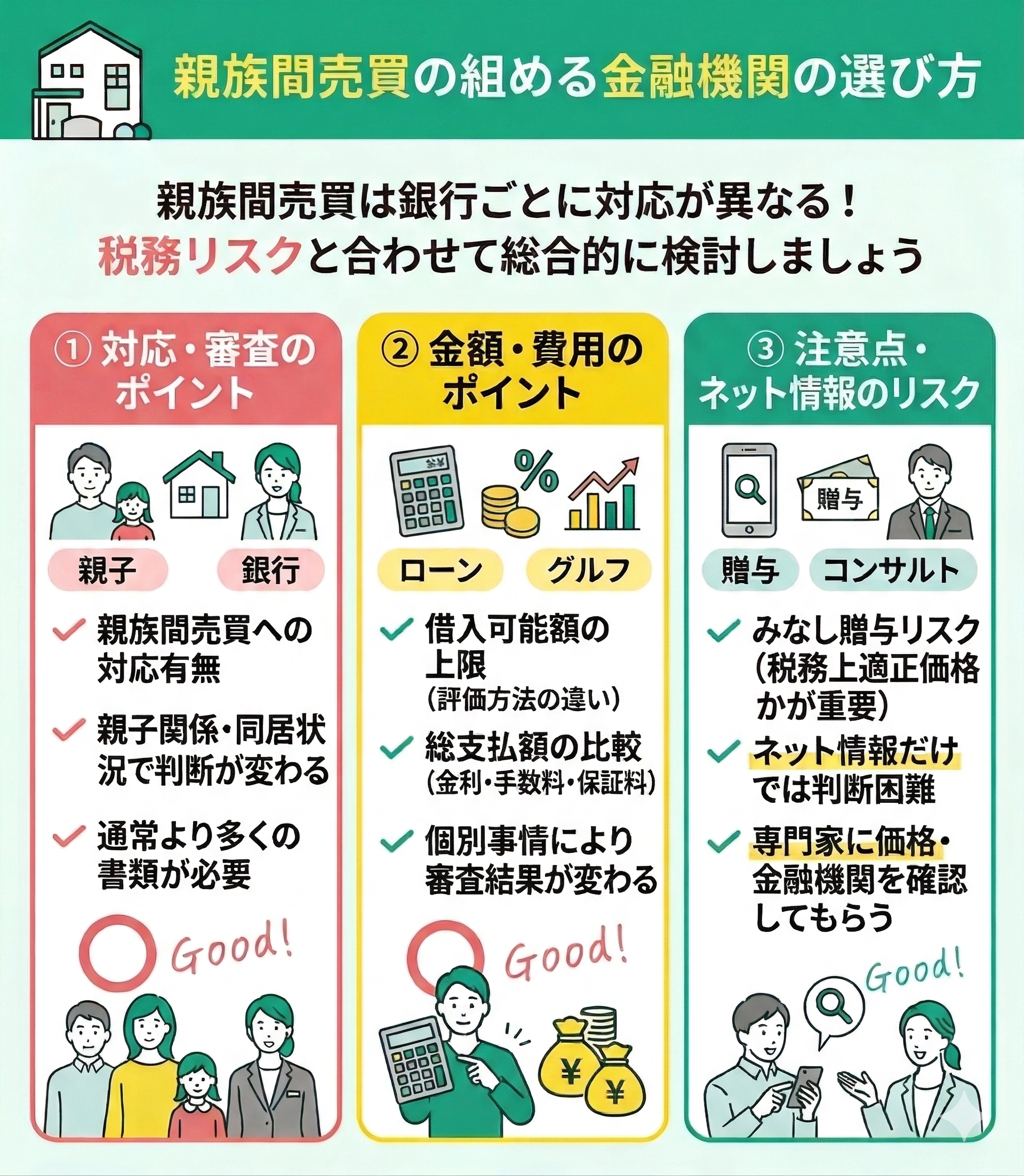

親族間売買の組める金融機関の選び方

親族間売買で住宅ローンを利用する場合、金融機関の選定は一般的な住宅ローン以上に慎重な判断が求められます。対応していない金融機関も多く、事前確認が重要です。

特に、以下のポイントを総合的に比較する必要があります。

- 親族間売買への対応可否

- 審査基準の違い

- 必要書類の内容

- 借入可能額の上限

- 総支払額

親族間売買では「どの銀行が使えるか」と「価格設定が適正か」の2点が結果を左右します。

ネット情報だけで判断すると、審査落ちやみなし贈与のリスクに直結する可能性があります。特に、同居・別居や親子関係などの条件により金融機関の判断は変わるため、事前に個別条件を整理することが重要です。

また、利用可能な金融機関の絞り込みと同時に、税務上問題のない価格かを専門家が確認することで、無駄な手戻りを防げます。まずは自分のケースで成立する条件を明確にすることが、失敗回避の第一歩です。

親族間売買の住宅ローンが組めない場合の対処法

親族間売買の住宅ローンは審査が厳しく、希望どおりに借入できないケースも少なくありません。しかし、ローンが組めなかった場合でも、選択肢がすべてなくなるわけではありません。

ここでは、住宅ローンが利用できなかった場合に検討できる対処法について解説します。状況に応じた代替手段を知っておくことで、現実的な解決策を見つけやすくなるでしょう。

贈与・相続制度を活用する

住宅ローンが利用できない場合でも、贈与や相続に関する制度を活用することで資金調達の選択肢が広がる可能性があります。

主な方法は以下の通りです。

- 住宅取得等資金の贈与税の非課税措置

- 相続時精算課税制度

贈与・相続制度は有効な選択肢ですが、使い方を誤ると「みなし贈与」による課税や想定外の負担につながる可能性があります。

特に親族間売買では、売買価格の設定や資金の流れによって税務判断が変わるため注意が必要です。

また、金融機関によっては贈与を前提とした資金計画に制限があるケースもあります。ネット情報だけで判断せず、自身の関係性や収入状況を踏まえたうえで、利用可能な金融機関と適正価格を個別に整理することが、失敗を防ぐポイントです。

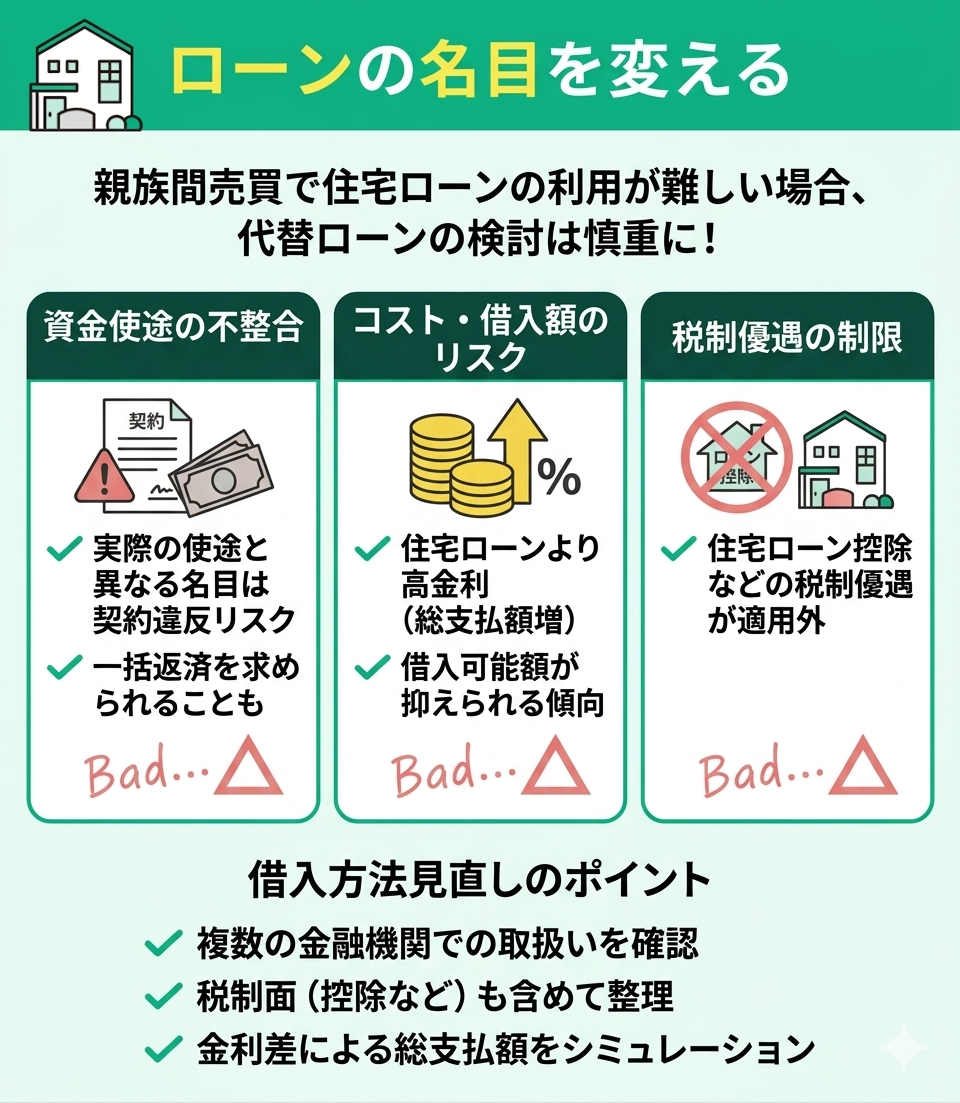

ローンの名目を変える

親族間売買で住宅ローンの利用が難しい場合、借入方法を見直すことで資金調達の選択肢が広がる可能性があります。リフォームローンや多目的ローンなどを検討するケースもありますが、一般的に住宅ローンより金利が高く、借入可能額も抑えられる傾向があります。

また、住宅ローン控除などの税制優遇が適用されない点にも注意が必要です。さらに、ローンの資金使途は契約上明確に定められており、実際の用途と異なる場合は契約違反となるリスクがあります。

利用可否や条件は金融機関ごとに異なるため、事前に確認し、総支払額を踏まえて判断することが重要です。

ローンの名目変更は一見すると有効に見えますが「審査を通すための手段」として安易に選ぶのは危険です。特に使途が実態と合っていない場合、契約違反や一括返済を求められるリスクもあります。

また、金利差によって総支払額が大きく増えるケースも少なくありません。親族間売買では、どのローンが現実的かは個別条件によって大きく異なるため、金融機関ごとの取扱いと税制面を含めて整理することが不可欠です。

まずは、自身の条件で成立する選択肢を客観的に把握することから始めましょう。

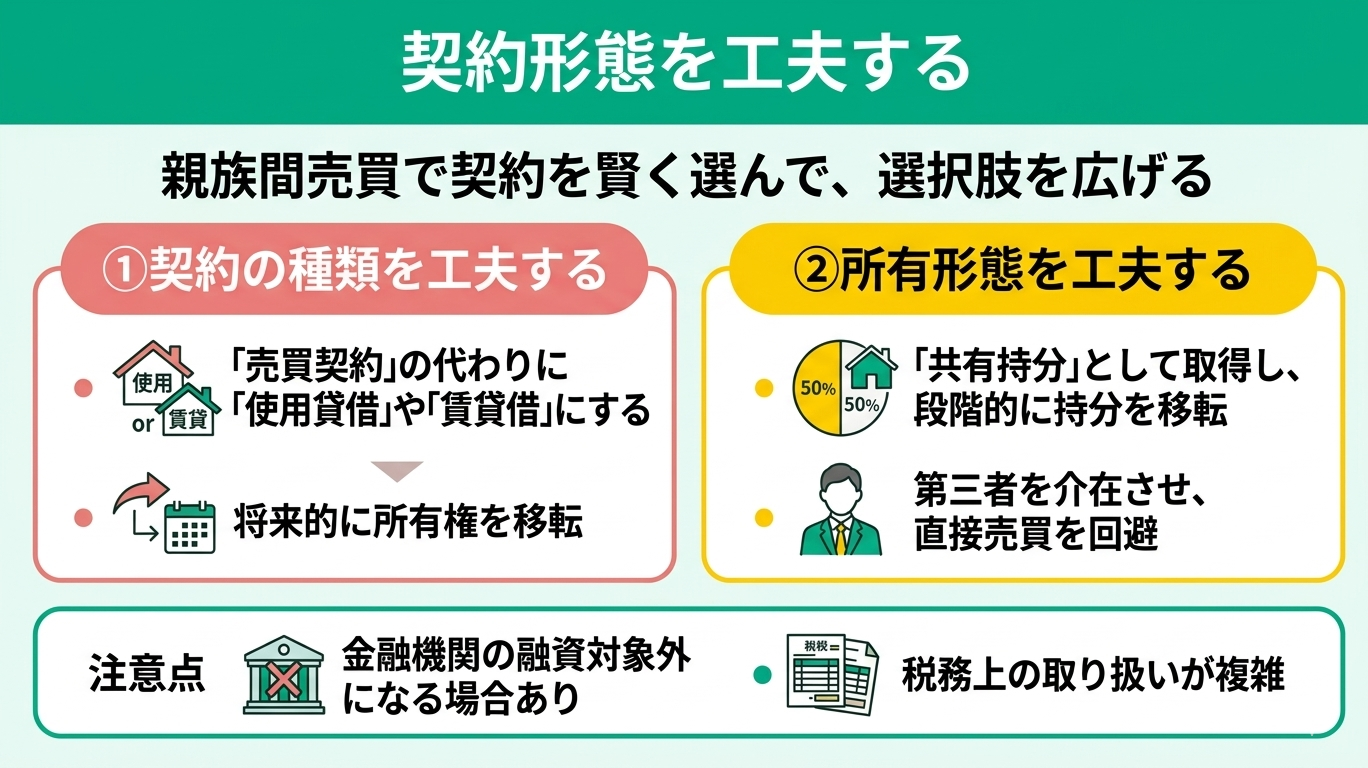

契約形態を工夫する

契約形態を工夫することで、親族間売買における資金計画の選択肢が広がる場合があります。

例えば、売買契約ではなく使用貸借契約や賃貸借契約とし、将来的に所有権移転を検討する方法があります。また、第三者を介在させて直接的な親族間売買を回避するケースや、共有持分として取得し段階的に持分を移転する方法も見られます。

ただし、いずれも金融機関の融資対象とならない場合があり、税務上の取り扱いも複雑です。契約内容や資金の流れによっては課税関係が変わるため、事前に制度と条件を整理することが重要です。

親族間売買は「契約だけ整えれば進む」というものではなく、融資・契約・税務がすべて連動して判断されます。どれか一つでもズレると、ローン否決や想定外の課税につながるリスクがあるため、部分的な対策ではなく全体設計で考えることが重要です。

そのため、金融機関の審査基準や税務上の扱いまで個人で正確に判断するのは難しく、情報を集めるほど判断がブレてしまうケースも少なくありません。

無料のFP相談サービスであるマネーキャリアでは、FPと一緒に関係性や年収、物件条件をもとに「どの進め方なら現実的か」「どこにリスクがあるか」を整理できます。

そのうえで、融資・税務・家計まで含めた全体像を踏まえ、一つのプランとして組み立てることが可能です。個別に調べて組み合わせるのではなく、条件を伝えるだけで全体を設計してもらうことで、遠回りせず安全な進め方を判断できるのが大きなメリットです。

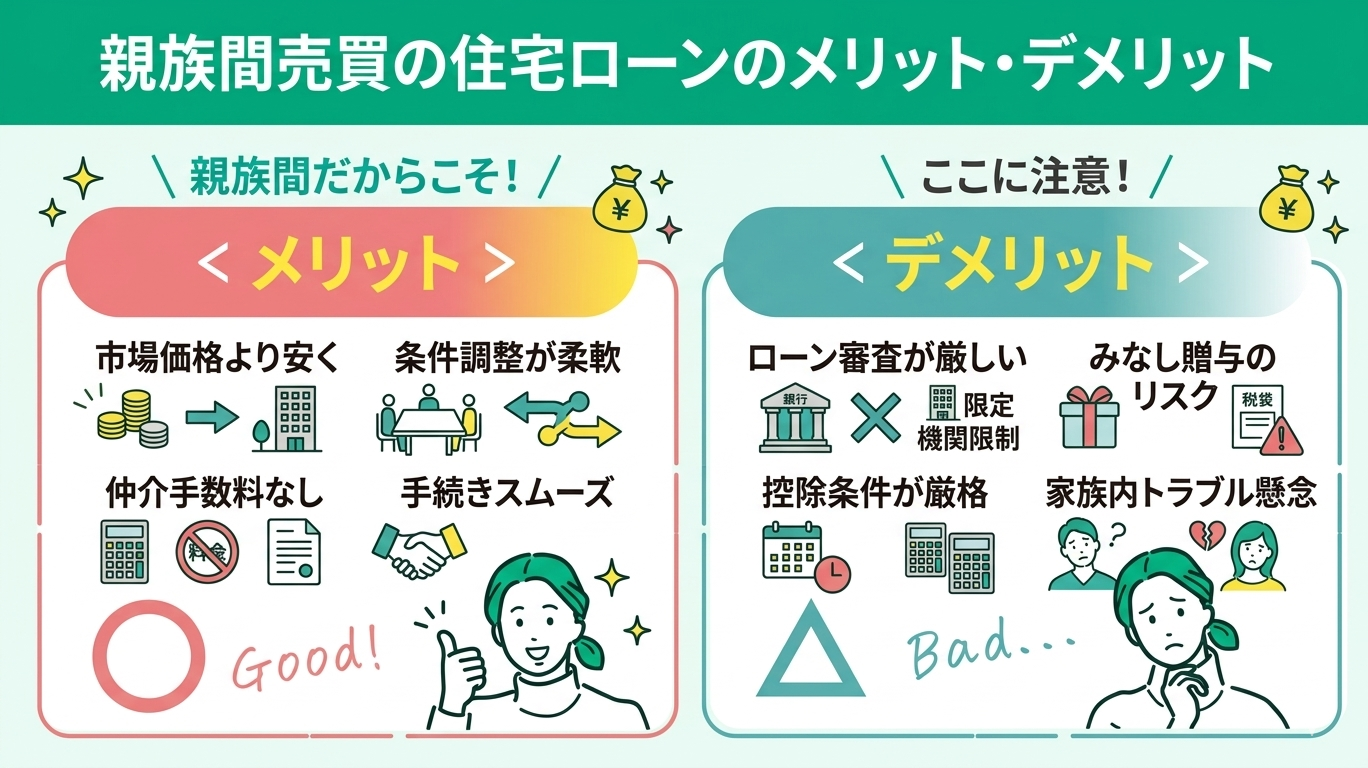

親族間売買の住宅ローンのメリット・デメリット

親族間売買の住宅ローンには、一般的な住宅購入とは異なるメリット・デメリットがあります。

<メリット>

- 市場価格より安く取得できる可能性がある

- 売買時期や価格などの条件を柔軟に調整しやすい

- 仲介手数料がかからないケースが多い

- 親族間で合意が取りやすく手続きがスムーズになりやすい

<デメリット>

- 住宅ローンの審査が厳しく、利用できる金融機関が限られる

- 価格が不適切だと「みなし贈与」として課税されるリスクがある

- 住宅ローン控除の適用条件が厳しくなる場合がある

- 契約内容によっては税務処理が複雑になる

- 金銭トラブルが家族関係に影響する可能性がある

これらは、取引条件や関係性によって影響の大きさが変わります。特に価格設定や資金の流れは税務判断に直結するため、事前に整理しておくことが重要です。

親族間売買はメリットもありますが、実は「デメリットをどう潰すか」が成功のポイントになります。

特に多いのが、価格設定の甘さによるみなし贈与と、金融機関選びのミスによる審査落ちです。また、感情的な合意で進めると、後から条件の認識違いがトラブルにつながるケースも少なくありません。

重要なのは、感覚ではなく第三者視点で条件を整理することです。自分のケースで成立するスキームを先に固めてから進めることで、無駄なリスクを避けられます。

親族間売買で住宅ローンを利用するときの注意点

親族間売買で住宅ローンを利用する場合は、通常の不動産取引とは異なる注意点がいくつもあります。関係性が近いからこそ手続きを簡略化してしまいがちですが、その分リスクやトラブルにつながる可能性もあります。

ここからは、後から後悔しないために押さえておきたい注意点を解説します。事前にポイントを理解しておくことで、スムーズかつ適切な取引につながります。

「みなし贈与税」の発生リスクを徹底的に回避する

親族間売買で住宅ローンを利用する際に注意すべきなのが、みなし贈与と判断されるリスクです。相場とかけ離れた価格設定や不自然な資金移動がある場合、売買ではなく贈与とみなされ課税対象となる可能性があります。

主な対策は以下の通りです。

- 第三者による不動産の査定書を取得する

- 正式な売買契約書を作成する

- 売買代金は銀行振込で記録を残す

みなし贈与は「意図していなくても発生する」のが厄介なポイントです。価格設定よりも資金の流れや契約内容の整合性が見られるケースも多く、形式だけ整えても不十分な場合があります。

また、金融機関の審査でも同様に取引の妥当性がチェックされるため、税務と融資の両面を意識した設計が必要です。

自分で判断せず、事前に適正価格と取引スキームを整理しておくことで、後からの修正リスクを減らせます。

住宅ローン控除が利用できない

親族間売買では、住宅ローンを利用できても住宅ローン控除が適用されないケースがあります。国税庁の定めにより、直系血族や生計を一にする親族から住宅を取得した場合は、原則として控除の対象外とされています。

控除の適用を受けるには、売主が親族でないことや、生計が別であることなどの要件を満たす必要があります。ただし、これらの条件は形式だけでなく実態で判断されるため、注意が必要です。

特に、親や祖父母などの直系血族との取引では、住宅ローンを利用していても控除対象外となるケースが多く、節税目的で検討している場合は事前に制度内容を確認しておくことが重要です。

住宅ローン控除は「使える前提」で考えてしまう人が多いですが、親族間売買では適用外になるケースが基本と考えたほうが安全です。

特に注意したいのは、生計の判定や取引の実態で判断される点で、形式的に条件を整えても認められない可能性があります。

また、控除が使えないことで総支払額が大きく変わるため、事前に「控除なし」での資金計画を組んでおくことが重要です。制度ありきではなく、現実的な負担で判断する視点を持ちましょう。

譲渡所得の特別控除が適用されない

通常、マイホーム売却で利益が出た場合は居住用財産の3,000万円特別控除の適用が検討されますが、親族間売買では対象外となるケースがあります。

国税庁の規定では、配偶者や直系血族、生計を一にする親族などへの譲渡は原則として適用対象外とされています。

そのため、親子や兄弟間で不動産を売却する場合は、特別控除が使えない前提で資金計画を立てることが重要です。譲渡所得が発生する場合には課税負担が生じる可能性があるため、事前に条件を確認しておく必要があります。

この3,000万円控除は「自宅を売れば使える」と思われがちですが、親族間売買では使えないケースが基本です。特に見落とされやすいのが、生計の判定や実質的な関係性で判断される点です。

また、控除が使えないことで譲渡所得税の負担が想定以上に大きくなるケースもあります。売却側・購入側それぞれに税務影響が出るため、取引前に税額シミュレーションまで行い、全体の資金計画を組み立てることが重要です。

家族全体で税金負担を含めた資金計画を共有する

親族間売買では、買主だけでなく売主にも税負担が生じる可能性があります。

譲渡所得税をはじめ、登録免許税や不動産取得税、印紙税、場合によっては贈与税など、取引内容に応じて複数の税金が関係します。そのため、家族全体でどのような税負担が発生するのかを事前に整理し、資金計画を共有しておくことが大切です。

| 税金の種類 | 負担者 | 内容・注意点 |

|---|---|---|

| 譲渡所得税 | 売主 | 売却益が出た場合に課税。 親族間では特別控除が適用されないケースあり |

| 贈与税 | 買主 | 相場より極端に安い売買などは 「みなし贈与」とされるリスクあり |

| 登録免許税 | 買主 | 所有権移転登記に必要。 売買契約書の内容や登記原因によって税率が異なる |

| 不動産取得税 | 買主 | 不動産を取得した際に発生。 特例措置を受けられるかどうか事前に確認が必要 |

| 印紙税 | 売主・買主 | 売買契約書に貼付。 契約金額に応じた印紙を用意する必要がある |

十分に把握しないまま進めてしまうと、後になって想定外の税金が発生するおそれもあります。売買の段階で「どの税金が、誰に、いつ発生するのか」を明確にしておくことが重要です。

親族間売買で見落とされやすいのは、「一部の税金だけで判断してしまうこと」です。譲渡所得税と贈与税は、どちらが発生するかによって負担が変わるケースがあります。

また、特例が使えるかどうかで数百万円単位の差が出る場合もあります。重要なのは、個別に考えるのではなく、取引全体で税負担を最適化する視点です。

売主・買主それぞれの条件を整理したうえで、事前にシミュレーションしておくことが失敗を防ぐポイントになります。

自己資金をできるだけ準備する

親族間売買での住宅ローンは、通常の不動産取引と比べて審査が厳格になる傾向があります。

売買の実態や価格の妥当性が重視されるため、取引内容が不明確と判断されると審査に影響する可能性があります。特に、借入額の大部分をローンに依存する場合は慎重に見られるケースがあるのです。

審査対策としては、自己資金を一定程度準備することに加え、安定した収入や勤務先、勤続年数などの信用力を示すことが重要です。これらの要素を総合的に整えることで、金融機関からの評価を高めることにつながります。

親族間売買の審査は「通常より厳しい」というより「チェック項目が増える」と考えるのが実務的です。

特に見られるのは、価格の妥当性と資金の流れ、そして借主の返済能力です。自己資金が少ない場合や、取引内容に不自然さがあると、審査通過が難しくなる傾向があります。

また、金融機関ごとに判断基準が異なるため、どこに申し込むかで結果が変わる点も重要です。事前に条件を整理し、通りやすい選択肢を見極めることが審査対策のポイントです。

【まとめ】親族間売買の住宅ローンを検討する際は無料FP相談を活用しよう

ここまで、親族間売買の住宅ローンが組める銀行の紹介と、組めなかった際の対処法や、利用の際の注意点について解説してきました。

親族間売買の住宅ローンは、金融機関の審査や税務の扱いがケースごとに異なり、一般的な情報だけでは判断が難しい分野です。

特に「どの銀行で借りられるのか」「価格設定は適正か」といった点は個別性が強く、自己判断で進めると遠回りや想定外のリスクにつながる可能性があります。

無料のFP相談を活用すると、ローン・税金・家計をまとめて整理できるため、自分のケースに合った進め方や判断の方向性を把握しやすくなります。

マネーキャリアでは、贈与税リスクを踏まえた価格の考え方や将来の返済計画まで含めて、総合的に相談できます。

親族間売買は一つの判断ミスが大きな負担につながりやすいからこそ、早い段階で全体像を整理しておくことが重要です。

また、オンラインで完結するため、忙しい方でも自宅から相談でき、事前に状況を伝えておくことでスムーズに話を進められます。自分のケースに当てはめた方向性を知ることで、何をすべきかが把握でき、無駄な手戻りを防ぐことにもつながります。

判断に迷っている段階でも問題ないため、まずは一度相談し、今の状況で取れる選択肢を整理しましょう。