監修者ファイナンシャルプランナー

子宮頸管ポリープでも保険に入れる可能性がある

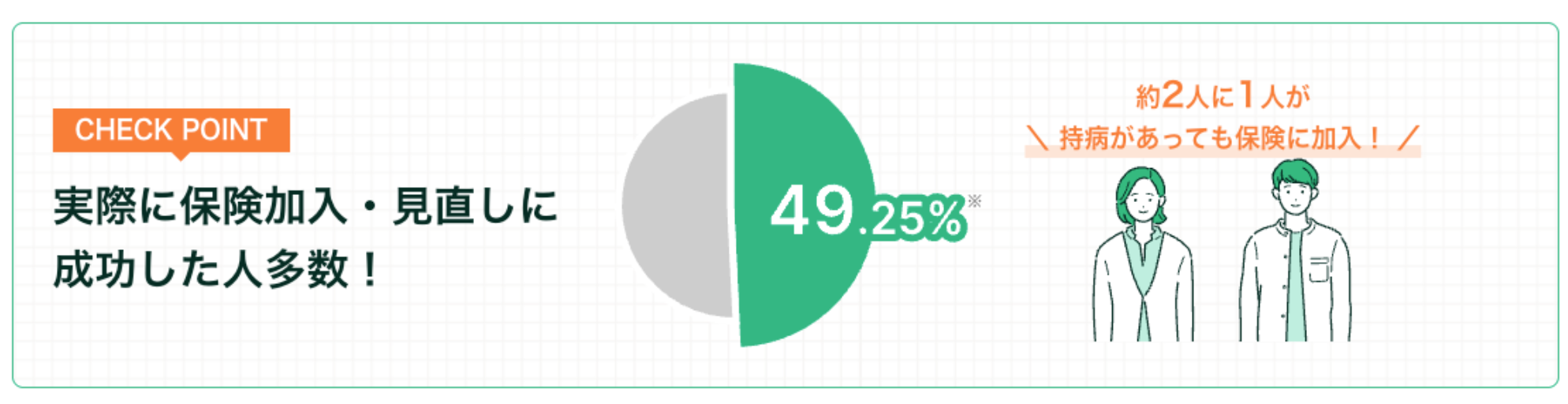

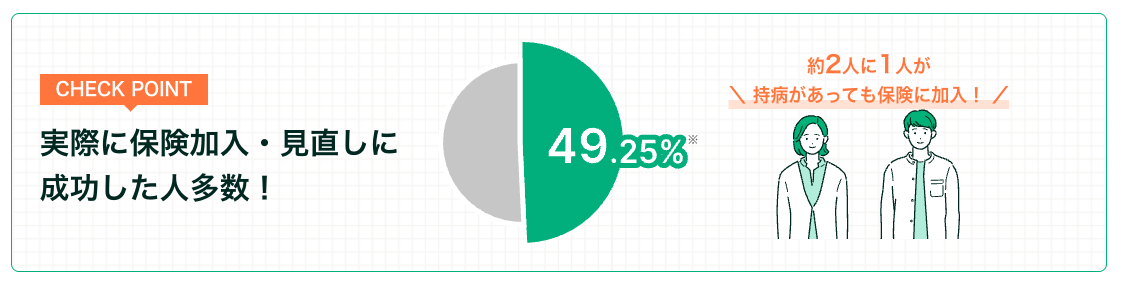

子宮頸管ポリープがあっても、保険に入れる可能性はあります。

子宮頸管ポリープは比較的軽度な症状とみなされることが多いため、無条件で入れる可能性が高いですが、保険の種類などによっては部位不担保になる場合もあります。

ただし加入条件はあくまで各保険会社の傾向を調べたものであり、最終的な加入可否は保険会社によって異なるため注意が必要です。

子宮頸管ポリープは良性腫瘍であるため、ほとんどの場合、医療保険やがん保険、さらには生命保険への加入に大きな影響を与えません。

ただし、保険会社によって診断からの経過年数や年齢の条件がある場合もあるため、複数の保険会社を比較して最適なプランを選ぶことが重要です。

保険加入の可否に大きな支障はありません。ですが、細かい条件が異なることもあるので、専門家と一緒に確認していくのが安心です。

子宮頸管ポリープでも入りやすい生命保険3種類を紹介

子宮頸管ポリープがある方でも加入しやすい生命保険の種類として、以下の3つが挙げられます。

- 医療保険

- がん保険

- 死亡保険

生命保険に入りたいと思っても、1社だけで決めてしまうと「もっと条件の良い保険があったのに…」と後悔する可能性があります。

特に子宮頸管ポリープのような既往歴があると、各保険会社で扱いが異なるため、複数の保険を比較することが大切です。

ただし、すべての保険会社を自分で調べるのは大変…。

そんなときに活用したいのが、持病のある方に詳しい専門家への相談サービスです。

マネーキャリアの『無料保険相談』では、子宮頸管ポリープの方でも加入しやすい保険を、複数社の中から効率的に比較して選ぶサポートをしてくれます。

医療保険

- 病気やケガによる入院・手術を幅広く保障

- 先進医療特約や通院特約などを付加できる場合が多い

- 比較的低い保険料で幅広い保障を得られる

- 入院給付金:1日あたりの定額を支給

- 手術給付金:手術の種類に応じて定額を支給

- 通院給付金(特約):退院後の通院に対して定額を支給

- 通院給付金(特約):退院後の通院に対して定額を支給

子宮頸管ポリープは良性腫瘍であるため、医療保険への加入に大きな支障はない場合がほとんどです。

手術や入院に備える医療保険に入っておけば、予期せぬ治療費の負担を大きく減らすことができます。

がん保険

がん保険は、がんに特化した保障を提供する保険で、以下のような特徴があります。

- がんの診断から治療、退院後のケアまで幅広く保障

- 一般的な医療保険よりもがんに関する保障が手厚い

- 医療保険に比べて保険料が高めの場合がある

- がん診断給付金:がんと診断された際に一時金を支給

- がん入院給付金:がんによる入院に対して日額を支給

- がん手術給付金:がんの手術に対して定額を支給

- がん通院給付金:がんの治療のための通院に対して給付金を支給

子宮頸管ポリープはがんとは異なるため、がん保険への加入も問題ないケースが多いです。

ただし、加入時期や既往歴によっては条件付きになることもあるため、注意が必要です。

死亡保険

- 死亡時の保障が中心

- 終身保険や定期保険など、様々な種類がある

- 貯蓄性のある商品もある

- 死亡保険金:被保険者が死亡した際に遺族に支払われる

- 高度障害保険金:高度障害状態になった際に支払われる

- 解約返戻金:契約を解約した際に支払われる

子宮頸管ポリープがあっても、死亡保険の加入を断られるケースはほとんどありません。

将来の家族への備えとしても、早めに準備しておくことが安心につながります。

子宮頸管ポリープの保険の選び方

子宮頸管ポリープの保険の選び方は以下のように行いましょう。

- 自分に必要な保障で選ぶ

- 複数の保険会社を比較する

- 保険の専門家(FP)に相談する

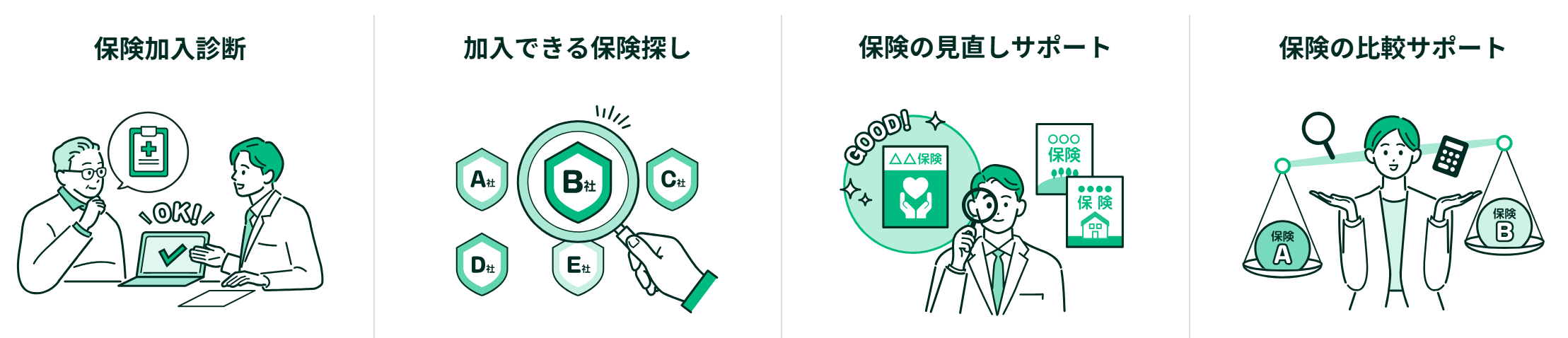

保険に関する知識が少なく、保険選びに不安を感じている方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアでは、保険に詳しい専門家(FP)があなたに本当に必要な保障の分析や、保険比較・選び方のサポートを無料で行います!

女性FPも多数在籍しており、相談料は無料なのでお気軽にご相談ください!

自分に必要な保障で選ぶ

1つめに、自分に必要な保障で選ぶことが重要です。

例えば、手術や入院に備えた医療保障が必要なのか、将来のがんリスクに備えたがん保障が必要なのかを考えましょう。

子宮頸管ポリープは良性腫瘍ですが、定期的な検診や治療が必要になる可能性があります。

そのため、医療費も保険料も必要最低限に抑えるために、自分に必要な保障で選ぶ必要があります。

複数の保険会社を比較する

保険の専門家(FP)に相談する

3つめに、保険の専門家(FP)に相談することが重要です。

FPは各保険会社の商品や引受基準に詳しいため、個々の状況に合わせた適切なアドバイスを提供できます。

例えば、子宮頸管ポリープの症状や治療状況に応じて、最適な保険の種類や特約を提案してくれます。

また、将来のリスクを考慮した長期的な保障プランの設計のサポートや、告知の仕方や必要書類の準備など、加入手続きのアドバイスも受けられます。

FPに相談したい方におすすめな相談窓口は「マネーキャリア」がおすすめです。

まずは無料オンライン診断で自分が保険に加入できるか確認してみましょう!

『マネーキャリアの無料オンライン診断』では、持病があっても保険に加入できるか、いくつかの質問に答えることで確認することができます。

子宮頸管ポリープとは子宮の入り口にできる良性の腫瘍

子宮頸管ポリープは、子宮の入り口(頸管)にできる良性の腫瘍です。

通常、症状がないことが多く、健康診断や婦人科検診で偶然発見されることがあります。

主な症状としては、不正出血や帯下の増加などが挙げられますが、これらの症状がすべての場合に現れるわけではありません。

子宮頸管ポリープは多くの場合、経過観察で済みますが、大きさや症状によっては切除が必要になる可能性があります。

多くの場合は自覚症状がなく、定期検診や婦人科の診察で偶然見つかることが少なくありません。

良性のため大きな問題にならないケースも多いですが、出血やおりものの増加といった症状が出ることもあり、場合によっては切除手術が必要になることもあります。

子宮頸管ポリープの生命保険に関するよくある質問

子宮頸管ポリープの生命保険に関するよくある質問を紹介します。

解説する質問は以下のとおりです。

- 保険はいくらおりますか?

- 手術給付金はもらえますか?

保険はいくらおりますか?

給付金がいくらおりるかは、加入している保険の種類や契約内容によって異なります。

例えば、一般的な医療保険の場合、入院給付金や手術給付金が支払われる可能性があります。

例えば、1日あたりの入院給付金が5,000円の場合、5日間入院すれば25,000円の給付金を受け取れる可能性があります。

手術給付金は、手術の種類によって金額が変わりますが、入院給付金の5倍から40倍程度の金額が一般的です。

ただし、保険会社や契約内容によって給付金の額は大きく異なるため、加入している保険の契約内容を確認することが重要です。

手術給付金はもらえますか?

子宮頸管ポリープの手術に対して、手術給付金が支払われる可能性はあります。

ただし、保険会社や契約内容によって条件が異なります。

また、外来での簡単な処置の場合は、手術給付金の対象外となることもあります。

加えて、保険加入後すぐの手術の場合、待機期間が設けられていることがあるので、契約内容をよく確認することが重要です。

子宮頸管ポリープの保険の加入でお悩みならマネーキャリアに無料相談

この記事では子宮頸管ポリープの保険の加入について解説しました。

記事のポイントは以下のとおりです。

- 子宮頸管ポリープでも保険に入れる可能性がある

- 保険選びでは、自分に必要な保障で選び、複数の保険会社を比較することが重要

- 保険の専門家(FP)に相談することで、子宮頸管ポリープの症状や治療状況に応じて適切なアドバイスや保険を提案してくれる

子宮頸管ポリープがあると「保険に入れるのか不安」「条件が厳しいのでは?」と悩む方も多いです。

しかし実際には、加入できる保険は複数存在し、条件次第で十分に選択肢があります。

そんなときに頼りになるのが、専門家に無料で相談できるマネーキャリアです。

経験豊富なFPが、あなたの症状や希望に合わせて複数の保険会社を比較し、最適なプランをスピーディーに提案してくれます。

マネーキャリアが選ばれる理由

- 子宮頸管ポリープを含む持病の相談実績が多数

- 複数社を比較して最適プランを提案

- 相談はすべて無料、何度でもOK

- オンライン相談だから自宅から気軽に利用可能

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!

- 自分の病状でも入れる保険を探してもらえる

- 保険に詳しい専門家(FP)に無料で相談できる

- 時間や場所を選ばずオンラインで相談可能