無償化で浮いた月3〜4万円、なんとなく生活費に消えていませんか?私立高校無償化はあくまで通過点。その先には最大の負担である「大学進学資金」が控えています。

共働き世帯が陥りがちなこの罠を防ぐための複雑なシミュレーションは、マネーキャリアにお任せください。

今の堅実な家計管理をさらに強固にし、手元のお金を最大化するあなただけの計画を、FPと一緒に確認してみませんか?

監修者ファイナンシャルプランナー

私立高校の授業料無償化とは

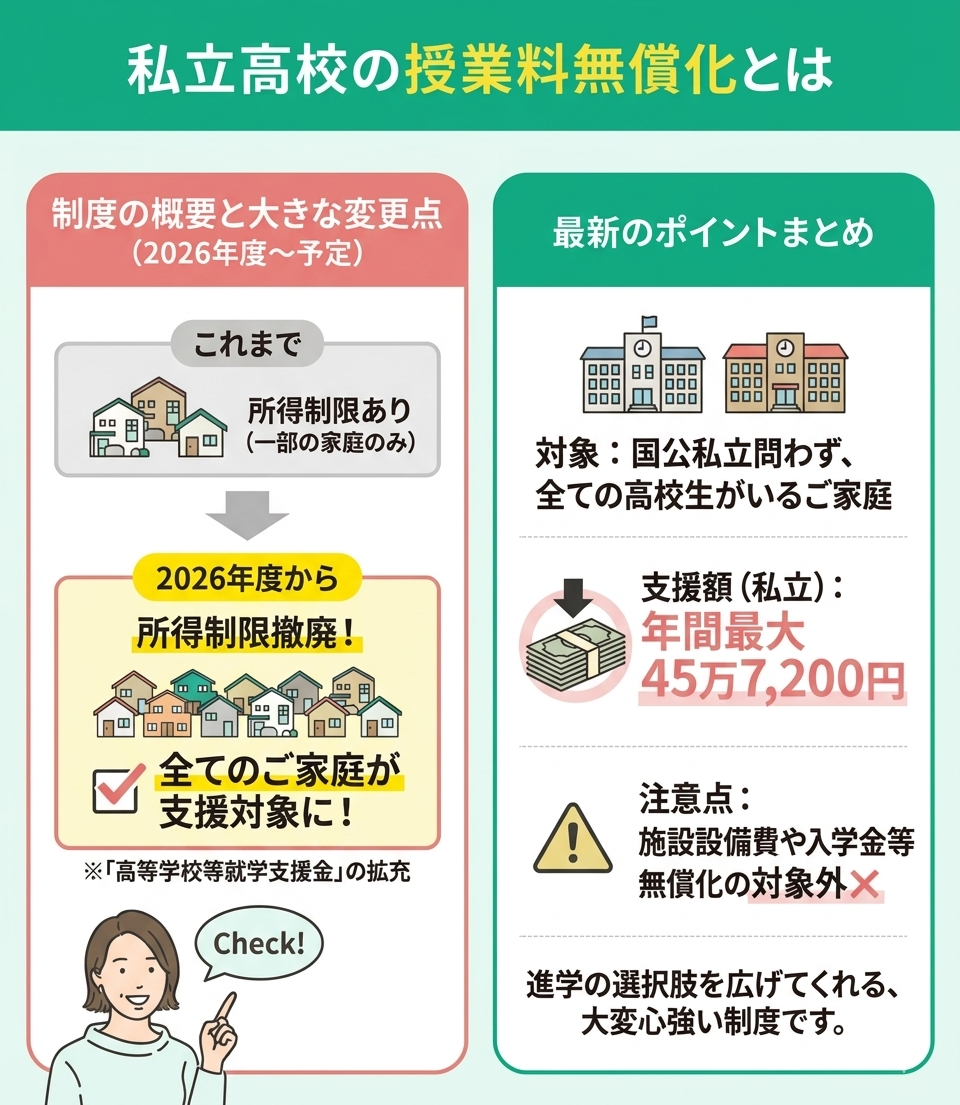

「私立高校の授業料無償化」とは、国の「高等学校等就学支援金」制度が拡充されたものを指します。

2026年度からはついに所得制限が撤廃され、すべてのご家庭が支援対象となる見込みです。ポイントは以下の通りです。

- 対象:国公私立を問わず、すべての高校生がいるご家庭

- 支援額(私立):年間最大45万7,200円※

- 注意点:入学金や施設設備費などは無償化の対象外

お子様の進学の選択肢を大きく広げてくれる、大変心強い制度です。それでは、具体的な仕組みについてさらに詳しく解説していきます。

高等学校等就学支援金(返還不要の授業料支援)とは

「高等学校等就学支援金」は、国が高校の授業料を支援する返還不要のありがたい制度です。

全日制の場合、支給上限額は公立で年間11万8,800円、私立で最大45万7,200円となる予定です。

これまで国の制度には所得制限が設けられていましたが、2026年度からの撤廃により、すべての世帯で家計の教育費負担を大きく軽減してくれます。

これまで国の制度には所得制限があったため、一部の自治体では独自の助成により所得制限の撤廃が進んできました。

東京都や、2026年度に完全無償化される大阪府など、手厚い支援の広がりは家計設計をサポートするFPとしても大変嬉しいニュースです。

ただし、支給額を上回る授業料の差額などは自己負担となるため、お住まいの自治体の最新制度や志望校の学費は事前にしっかり確認しておくと安心ですね。

手続きをしないと支援を受けることができないので注意

授業料負担を軽減する「高等学校等就学支援金」は、自動適用ではないため期限内のオンライン申請が必須です。

主に「e-Shien」システムを利用し、マイナンバー等で所得を確認します。

新入生は4月、在校生は7月頃が手続きの目安ですが、学校や自治体で細かな期限が異なるため、配布資料の確認を怠らないようにしましょう。

申請を失念すると、遡って受給できないケースが多く、家計に数十万円単位の影響が出る恐れがあります。

昨今の物価高もあり、教育費の確保は生活防衛の要です。

余裕を持った事前準備で「もらい忘れ」を防ぐことが、賢いライフプランの第一歩。手続きに不安がある、または教育資金全体の見直しをしたい方は、お気軽にご相談ください。

共働き世帯でも私立高校の授業料無償化対象に入れる?

共働き世帯でも、私立高校の授業料無償化の対象になるのか気になりますよね。これまでは夫婦の合算年収で判定されていたため、共働きだと支援から外れてしまい、不公平だと感じる方も多かったのではないでしょうか。

しかし現在、自治体独自の無償化が拡大しており、2026年度からは国の「就学支援金」の所得制限が完全撤廃されることで、お住まいの地域に関わらずすべてのご家庭が支援の対象となります。

合算年収を心配する必要がなくなるのは嬉しいですよね。とはいえ、学校独自の費用や大学進学など、無償化ではカバーしきれない資金も必要です。

FPとしては、お住まいの地域の制度動向を確認しつつ、家計全体を見直して長期的な教育費に備えることをおすすめします。

共働きの場合の所得制限

就学支援金の「年収910万円の壁」、共働きだと超えてしまうかもと不安に感じますよね。 以前は住民税を用いた計算式で判定されており、「子どもの人数や働き方で基準が変わって複雑」というお悩みをよく耳にしました。

しかし、2026年度からの所得制限の完全撤廃により、年収による面倒な確認は不要になります。

- 以前の制度:年収目安910万円未満が対象(計算が複雑)

- 2026年度以降:所得制限なしで全世帯が支援対象

すべてのご家庭が手厚い支援を受けられるようになります。学費の不安が減った分、浮いたお金は大学進学や将来の備えに回すなど、この機にご家族のライフプランを見直すことをおすすめします。

お金の壁を気にせず、お子様の希望する進路を安心して応援してあげてくださいね。

年収での制限は不公平なのか

高校の授業料実質無償化の拡大により、世帯年収による進路選択の制約は薄れつつあります。

しかし、無償化されるのは授業料のみという点にご注意ください。施設整備費や修学旅行費などの「付帯費用」、そして大学受験に向けた「塾代」は引き続き自己負担となります。

特に共働き世帯は生活水準が高くなりやすく、無償化で浮いたはずのお金が日々の生活費に消えてしまうケースも少なくありません。

「無償化の対象だから安心」と油断せず、意識的に教育資金を貯める仕組みづくりが急務です。

家計のやりくりや将来の学費に不安を感じたら、一人で悩まずお金の専門家へご相談ください。

マネーキャリアでは、10万件以上の相談実績を持つプロのFPが、ご家庭の状況に合わせた無理のない貯蓄プランを無料でアドバイスいたします。

教育費・家計の悩みは無料FP相談を活用しよう

高校の授業料が無償化されても「教育費が0円になる」わけではありません。実際には、以下のような費用が継続してかかります。

- 施設整備費や修学旅行の積立金

- 部活動費や塾などの学校外活動費

- 最も大きな負担となる「大学進学資金」

無償化で浮いた月数万円が、なんとなく日々の生活費に消えてしまっていませんか?このお金を確実な大学資金へ回すためには、ご家庭に合わせた早めの資金計画(シミュレーション)が不可欠です。

教育費や家計管理にお悩みの方は、ぜひ無料FP相談をご活用ください。プロと一緒に、手元に残るお金を最大化する最適なマネープランを作りましょう。

マネーキャリアの無料FP相談では、お客様の今後のライフイベントを見据えたシミュレーションを丁寧に行います。

- NISA等を活用した資産形成のメリット・デメリットを分かりやすくレクチャー

- 中立的な立場でお客様に最適なポートフォリオをご提案

「何から始めればいいか分からない」という方もご安心ください。マネーキャリアなら、何度でも納得いくまで無料でプロにご相談いただけます。

大切なお子様の将来のため、まずは現状の不安をお聞かせください。

大学無償化など、今後の教育費の所得制限に備える方法

大学無償化をはじめとする教育支援制度の多くは、世帯所得による制限が設けられています。制度の恩恵を最大限に受けるためには、単に収入を管理するだけでなく、「所得控除」を戦略的に活用して課税所得を適切に圧縮することが極めて重要です。

各種控除の適用は、税負担の軽減のみならず、将来的な給付判定において有利に働く可能性があります。

ここでは、所得制限対策として有効な、具体的かつ再現性の高い3つの手法を解説します。

- 生命保険料・地震保険料控除:日々の備えを申告に活用

- 医療費控除:家族分を合算することで判定ラインを下げられる場合も

- iDeCo(小規模企業共済等掛金控除):掛金の全額が所得控除の対象

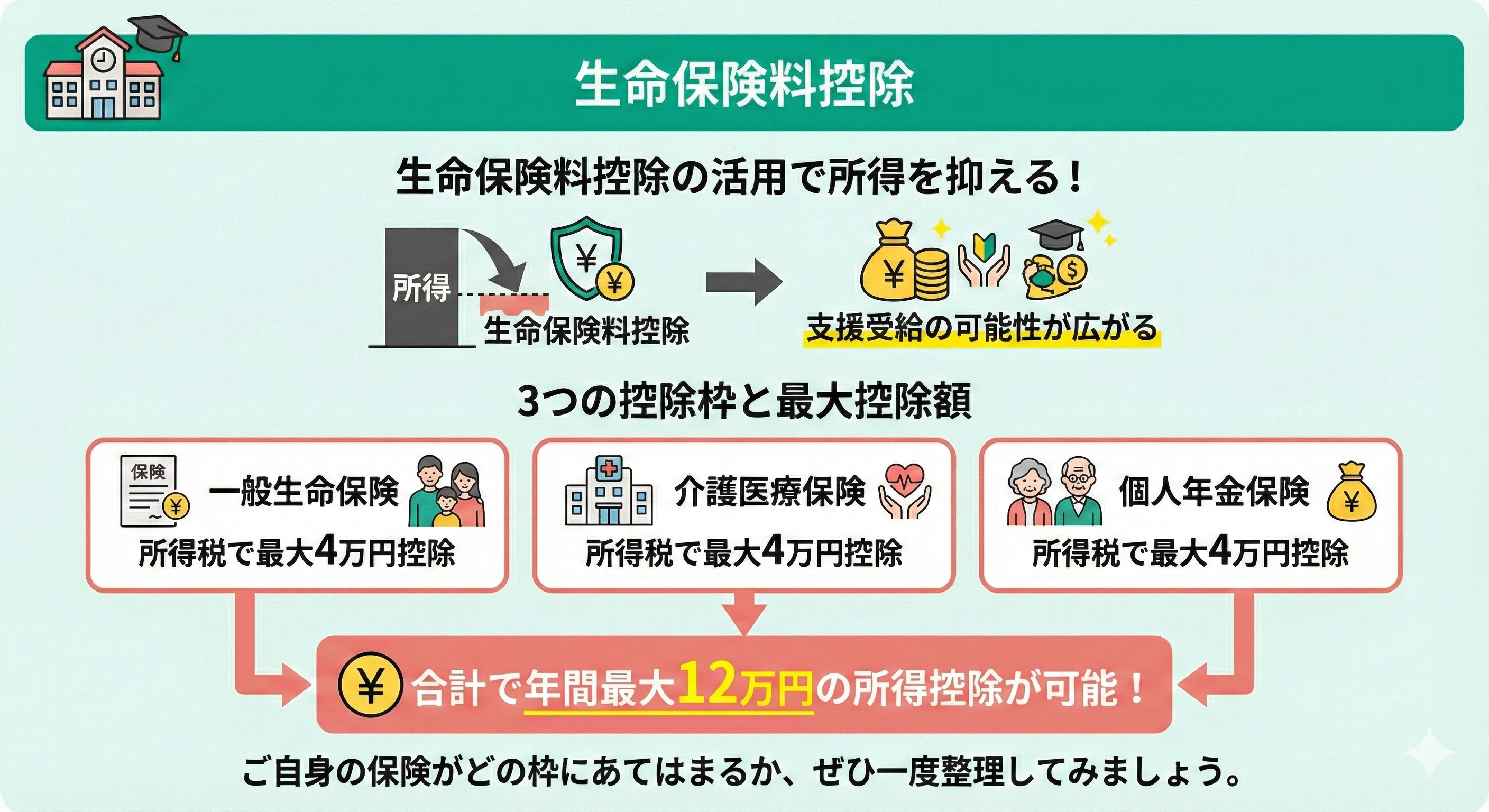

生命保険料控除

子育て世帯にとって、税負担を抑えながら将来に備えることは非常に大切ですよね。家計の負担を減らすためにまず活用したいのが「生命保険料控除」です。

この制度は、支払った保険料に応じて所得から一定額を差し引けるもので、以下の3つの枠で構成されています。

- 一般生命保険料控除(死亡保障など)

- 介護医療保険料控除(医療・がん保険など)

- 個人年金保険料控除(年金形式の積立など)

所得税では各枠最大4万円、合計で年間最大12万円の所得控除が可能です。所得を適正に抑えることは、自治体の給付金や教育支援の所得制限をクリアするための重要なポイントになります。

まずは現在加入中の保険がどの枠に該当するか、保険証券を整理することから始めてみましょう。

※参照:生命保険料控除|国税庁

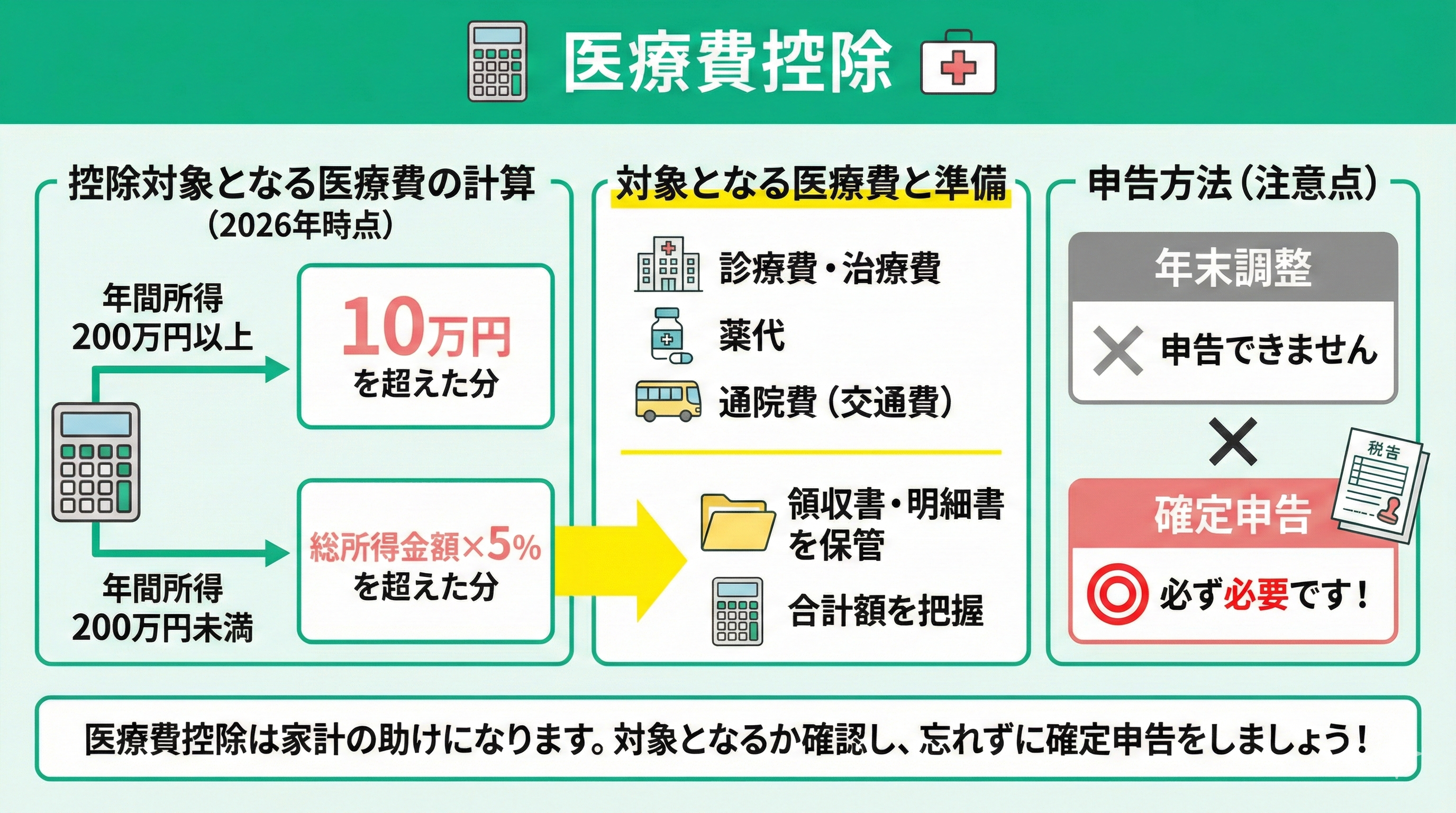

医療費控除

2つ目は、家計の強い味方となる医療費控除です。自分や家族のために支払った医療費が一定額を超えた際に受けられる制度で、病院での治療費のほか、通院の交通費や市販の風邪薬代なども対象となります。

この控除は勤務先の年末調整では申告できず、必ずご自身での確定申告が必要になる点に注意しましょう。

また、控除を受けられる基準は「一律10万円」ではありません。下表のように、総所得が200万円未満の方は「所得の5%」を超えれば対象になるため、意外と該当するケースも多いのです。

| 所得金額 | 控除の基準(自己負担額の目安) |

|---|---|

| 200万円以上 | 年間10万円超 |

| 200万円未満 | 総所得金額等の5%超 |

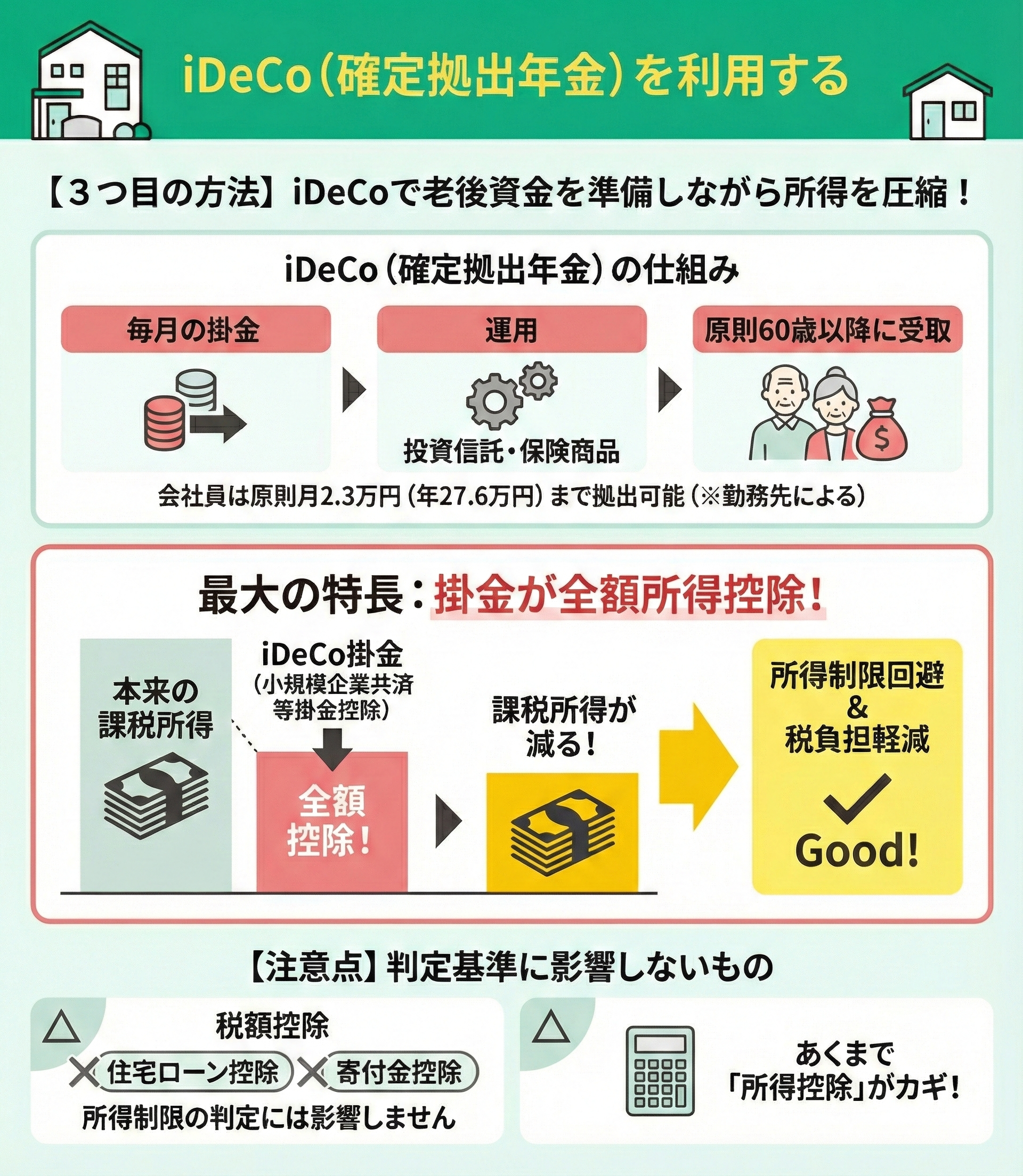

iDeCo(確定拠出年金)を利用する

3つ目の対策は、iDeCoの活用です。これは月々の掛金を自分で運用し、原則60歳以降に受け取る私的年金制度。最大の魅力は、掛金の全額が所得控除になることで、毎年の所得税や住民税を直接軽減できる点にあります。

企業年金のない会社員なら月最大2.3万円(年27.6万円)、企業年金のある会社員なら月最大2.0万円(年24.0万円)まで拠出でき、老後資金を準備しながら課税所得を抑えられます。

また、課税所得を下げることで、各種教育支援制度の所得制限を回避できる可能性がある点も大きなメリットと言えるでしょう。

高校が無償になっても、大学進学時には共働きの所得制限に引っかかるリスクが潜んでいます。

今の年収と貯蓄ペースで、お子さまを私立大学に通わせながらご自身の老後資金も確保できるか、不安はありませんか?

私たちFPにご相談いただければ、ご家庭に合ったシミュレーションを通して、その「答え」をすぐに算出いたします。

都道府県が提供する高校無償化制度を紹介

お子様の進路を考える際、やはり学費の負担は気掛かりですよね。現在は国の「就学支援金制度」に加え、多くの自治体が独自の手厚い上乗せ支援を行っています。

近年は東京都や大阪府をはじめ、自治体独自で所得制限を撤廃したり、支援を拡充したりする動きが広がっており、私立高校も選択肢に入れやすくなりました。

ただし、お住まいの地域によって以下の点に大きな差があるのが実情です。

- 補助の上限額

- 対象となる世帯年収の基準

まずはお住まいの地域の最新制度をチェックし、家計のシミュレーションをしてみることをおすすめします。大切なお子様の未来のために、無理のない資金計画を一緒に考えていきましょう。

東京都の場合

申請はそれぞれ別制度として手続きが必要となる場合があります。

申請期間や方法は年度ごとに変わるため、学校・自治体からの案内や公式サイトで最新の募集情報を確認することが大切です。

大阪府の場合

- 生徒と保護者が大阪府内に住所を有していること

- 10月1日時点で指定の私立高校等に在籍していること

- 国の「高等学校等就学支援金」をあわせて受給すること

愛知県の場合

特に入学時は制服代や指定品の購入など出費も重なるため、入学時の大きな負担が軽減される点は非常に心強い制度です。

お子様の将来の選択肢を広げるためにも、まずはこれら制度の受給条件を正確に把握し、家計プランを立てていきましょう。

子供の教育費に関する無料相談はマネーキャリアへ

国の就学支援金などにより高校の授業料負担が減ることは、家計にとって大きな安心材料ですね。

しかし、「無償化=教育費0円」ではありません。実際には施設費や修学旅行の積立金、部活動費などは自己負担となり、その先には最も大きな負担である「大学進学資金」が控えています。

「授業料が浮いたから」と、月々3〜4万円のお金がなんとなく日々の生活費に消えていませんか?共働き世帯が陥りがちなこの『無償化の罠』を防ぐには、浮いたお金を確実に大学資金へ回す仕組みづくりが不可欠です。

教育費は「今かかるお金」と「将来かかるお金」を分けて考えることが重要です。高校無償化はあくまで通過点。大学卒業までに必要な資金を最短で貯める計画を作る必要があります。

マネーキャリアでは、教育費に詳しいプロのFPがご家庭の状況に合わせて以下のサポートを何度でも無料で行います。

- 浮いたお金を確実に大学資金へ回すシミュレーション

- 塾代や受験費用を含めた、無理のない長期的な資金計画

- 手元に残るお金を最大化する実践的な家計管理術

相談はオンラインで全国対応です。専門家と一緒に家計を整理し、将来の不安を安心に変える一歩を踏み出しませんか?

まとめ:共働き家計でも私立高校授業料無償化の対象になる!

2026年度からは就学支援金の所得制限が完全撤廃されました。これにより、共働き世帯でも年収に関わらず、年間最大45万7,200円(私立高校の場合)の支援対象となります。

とはいえ、大学の修学支援新制度や一部自治体の給付金など、まだ所得制限が残る制度もあります。

そのため、以下の所得控除を活用した対策を引き続きおすすめします。

- 生命保険料控除

- 医療費控除

- iDeCo(個人型確定拠出年金)

無償化で浮いた資金は将来の教育費に回すなど、長期的な視点で家計を整えていきましょう。