「母子家庭だと年収いくらまでなら住民税がかからない?」

「今受けられる支援を知りたいけれど、この先ずっと子どもを育てていけるか心配」

母子家庭で非課税世帯の基準や支援制度を調べているものの、子どもの教育費や将来への漠然とした不安を抱えている状況で困っている方も多いのではないでしょうか。

本記事では、「何度も無料で相談できる母子相談窓口」、母子家庭が非課税世帯になる年収の目安や、利用できる支援制度、将来に向けた家計の考え方などをわかりやすく紹介します。

この記事を読めば、すぐに使える制度がしっかりと把握でき、子どもの成長に合わせた無理のない家計プランを立てる方法がわかります。

非課税世帯の年収基準や使える制度がわかっても、「今後も無理なく子どもを育てていけるか」という将来への不安は、制度を調べるだけでは解消しづらいものです。

マネーキャリアの無料FP相談では、あなたの年収や子どもの成長に合わせて、非課税基準の確認から今後の家計プランまで一緒に整理できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

内容をまとめると

- 母子家庭では年収204万円以下で住民税が非課税になるが、子供の人数によって限度額が変わるため、自分の家庭に合った基準を知って働き方を考えることが大切

- 非課税世帯になると国民年金の免除や国民健康保険の減額、保育料の軽減など多くの支援制度が使えるようになり、毎月の家計負担をかなり減らせる

- 母子家庭では今の収入を維持するだけでなく、子どもの教育費や自分の老後資金も準備する必要があるため、お金の専門家に相談して総合的に計画を立てるのが理想的

- マネーキャリアなら相談満足度98.6%の資格を持った専門家が、家計の見直しから教育資金や老後資金まで母子家庭の悩みに寄り添って何度でも無料でサポートしてくれるのでおすすめ

監修者ファイナンシャルプランナー

この記事の目次

- 母子家庭で非課税になる世帯年収は204万円以下

- 母子家庭では所得税・住民税で税制優遇が受けられる

- 所得税では35万円の所得税控除を受けられる

- 住民税では世帯年収204万円以下だと非課税の優遇を受けられる

- 母子家庭で住民税が非課税世帯になる条件は地域ごとに異なる

- 【100人のシングルマザーに調査】家計や支援制度についてのアンケート

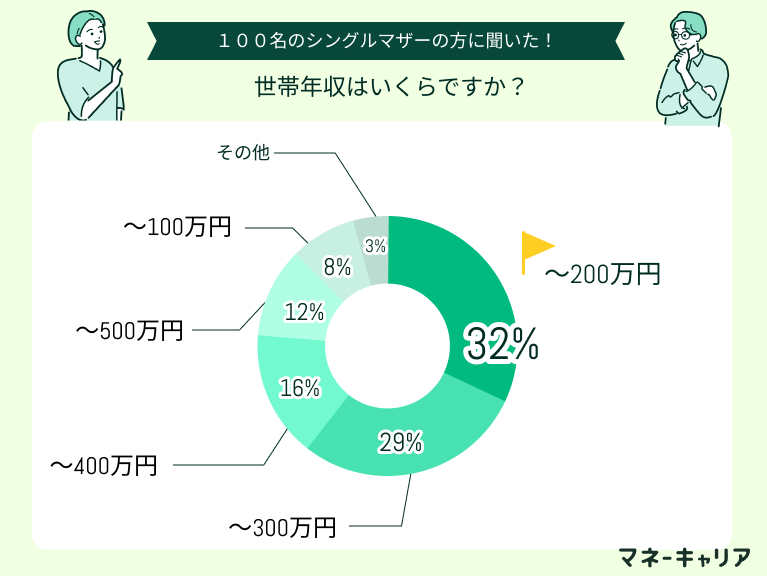

- 世帯年収はいくらですか?

- 母子家庭で家計のやりくりに不安を感じたことはありますか?

- 子どもの教育費や自分の老後資金を解決できるなら、無料のFP相談サービスを受けてみたいと思いますか?

- 母子家庭で非課税世帯になる年収を子供の人数別に解説

- 子供1人の場合年収204万円以下

- 子供2人の場合年収205万円以下

- 子供3人の場合年収255万円以下

- 母子家庭の収入に不安があるなら専門家(FP)に無料相談がおすすめ

- パート勤め30代のシングルマザーAの相談サポート事例

- 母子家庭の非課税世帯が受けられる減免制度

- 国民年金の免除・猶予

- 国民健康保険の減額・免除

- 保育料・進学費用の減額

- 医療費の自己負担額の減額

- 母子家庭の非課税に関するよくある質問(Q&A)

- 住民税の非課税にデメリットはありますか?

- 非課税世帯の子供がアルバイトをするのはいくらまでならいいですか?

- 節税や家計に関する不安を解消するには?

- 母子家庭の非課税制度や減免制度に関するまとめ

母子家庭で非課税になる世帯年収は204万円以下

母子家庭が住民税非課税となるには、世帯年収が204万円以下であることが条件です。

非課税世帯になると、税負担がなくなるだけでなく、社会保険料の減免や医療費助成などの公的支援を受けやすくなります。

非課税世帯の対象となるかどうかは、世帯の状況にや子供の人数によって基準が異なります。

非課税の基準額は子どもの人数や市区町村によって変わるため、「自分の世帯は本当に対象になるのか」は目安の金額だけでは正確に判断できません。

マネーキャリアの無料FP相談では、お住まいの地域や世帯状況をもとに、非課税に該当するかどうかを具体的に確認できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

母子家庭では所得税・住民税で税制優遇が受けられる

母子家庭では所得税・住民税で税制優遇が受けられます。

紹介する内容は以下の3つです。

これらを理解することで、税制優遇を正しく利用しやすくなるので、参考にしてみましょう。

所得税では35万円の所得税控除を受けられる

所得税では、35万円の所得税控除を受けられます。

母子家庭は、"ひとり親控除"として35万円の所得税控除を受けられるからです。

ひとり親控除を受けることで、課税対象の所得が35万円減り、結果として所得税の負担が軽減されます。

ひとり親控除の手続きは、会社員などの場合は勤務先の年末調整でおこないます。 自営業やフリーランスの場合は、確定申告を通じて申請が必要です。

住民税では世帯年収204万円以下だと非課税の優遇を受けられる

住民税では、世帯年収204万円以下だと非課税の優遇を受けられます。

給与収入が約204万円以下だと、前年の合計所得金額が135万円以下となり、ひとり親が住民税非課税となる基準を満たすからです。

給与収入204万円以下というのは、給与所得控除を適用し、給与収入から給与所得を算出する際の計算式に基づいています。

計算式は、204万円(給与収入) - 69.2万円(給与所得控除) = 134.8万円(給与所得)です。

そのため、前年1年間(1月〜12月)の給料が204万円以下の場合、今年度の住民税が非課税になります。

子供の人数が増えると、非課税になる世帯年収の上限が上がります。

子供の人数ごとの具体的な非課税基準については、次章"【子供の人数別】母子家庭で非課税世帯になる年収の目安"で詳しく解説していますので、ご確認ください。

204万円以上稼いで世帯年収を上げる方が生活にゆとりを持てるのか、それとも204万円以下に収入を抑えて給与所得控除を活用した方が生活にゆとりが持てるのかは、お子様の人数や地域によって異なります。

自治体によって住民税を非課税にしながら得られる収入は変わります。まずは個別相談にてFPが自治体の制度について説明し、その後に母子家庭で受けられる制度について案内します

母子家庭で住民税が非課税世帯になる条件は地域ごとに異なる

母子家庭で住民税が非課税世帯になる条件は、地域ごとに異なります。

これは、住民税の計算方法の一部が、自治体ごとに決められる仕組みだからです。

例えば、群馬県館林市では合計所得が、"(本人+同一生計配偶者+扶養親族数)×28万円 +26.8万円以下"(※1)で非課税となります。

一方、静岡県静岡市では合計所得が"(本人+同一生計配偶者+扶養親族数)×31.5万円+ 28.9万円以下"(※2)が非課税の基準です。

このように、自治体によって非課税となる所得の基準が異なります。個別相談にて担当のFPがお住まいの自治体の正確な条件を確認するため、ご安心ください。

※1参照:個人住民税(市・県民税)|館林市

※2参照:個人市民税|静岡市

【FP個別相談での一例】

母子家庭になってから家計のやりくりがかなり厳しくて、住民税の非課税制度について調べたりしているのですが複雑でよくわかりません…。

今の収入で税制優遇を受けられるのかわからないのですが、できれば将来の教育費や老後資金の準備も含めて家計全体を見直したいです。

母子家庭では住民税が年収204万円以下で非課税になり、所得税でも35万円の寡婦控除が受けられますよ。

ただし地域によって条件が異なるため、正確な基準の把握と、将来の教育費・老後資金も含めてご提案しますね。

なるほど、そうだったんですね。

現在の家計バランスも適切か不安ですし、子どもの将来や自分の老後も考えると、税金や家計の悩みをまとめて相談できますか?

はい、ご安心ください。

まずは現在の手取りを増やすために使える非課税制度を活用して生活にゆとりを持たせてから、お子さまの進学費を貯める学資保険や、母子家庭の方が活用できる奨学金制度について案内していきますね。

※FP個別相談では相談にかかる費用を一切頂きません

※仕事をお休みできないかたでも夜20:00以降のオンライン相談も受け付けております

【100人のシングルマザーに調査】家計や支援制度についてのアンケート

ひとり親家庭において、家計管理と将来の資金計画は、生活の安定に直結する重要な要素です。

弊社では、シングルマザー100名を対象に、世帯年収や支出の課題、将来への備えに関する実態調査を実施しました。

本レポートでは、100名の方々のリアルな収支状況や不安の所在を可視化しました。統計から見える「共通の課題」に対し、どのような公的支援や専門的なアドバイスが有効なのか。

調査データに基づき、現状の課題を解決するための具体的なステップと、FP(ファイナンシャルプランナー)等の専門機関を利用する意義についてまとめています。

世帯年収はいくらですか?

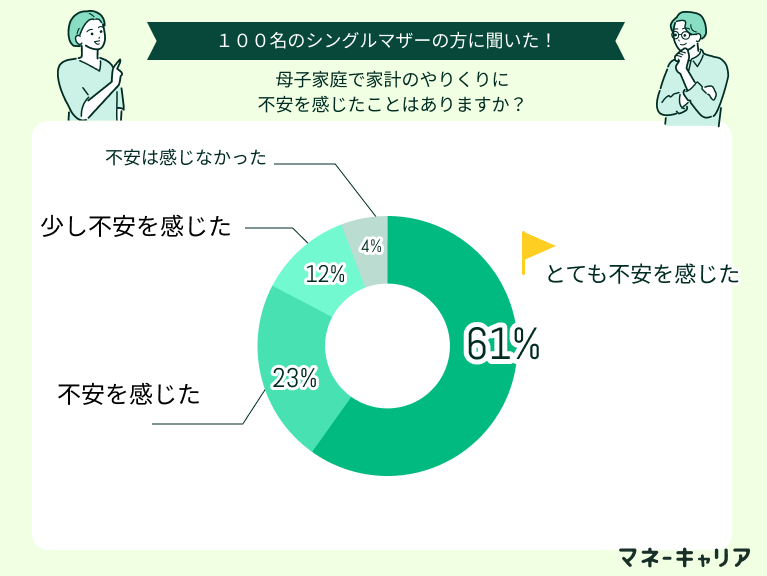

母子家庭で家計のやりくりに不安を感じたことはありますか?

母子家庭で家計のやりくりに不安を感じたケースについて調査すると、「不安を感じた」と答える方が全体の96%にも及びます。

その具体的な不安としては、「月末の生活費が足りない」「急な出費に対応できない」「将来の貯蓄ができない」などの声が多くあげられました。

このことから弊社におけるシングルマザーの個別相談においても、特に「月末の生活費にゆとりを持っていただくための非課税制度の案内」や「急な出費や貯蓄に対応できる、負担の少ない保険のご提案や貯金の方法」について対応しています。

・月末の生活費にゆとりを持っていただくための非課税制度の案内

・怪我や病気など急な出費や貯蓄に対応できる、負担の少ない保険のご提案

・家計節約に詳しいFPが教える落とせる固定費(通信費・保険など)

などをアドバイスできるFP個別相談に進む▶

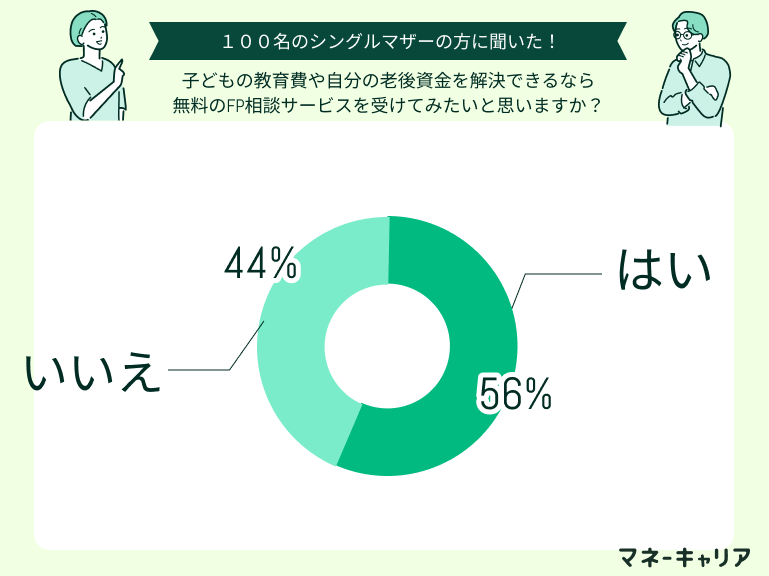

子どもの教育費や自分の老後資金を解決できるなら、無料のFP相談サービスを受けてみたいと思いますか?

生活費や将来に不安を抱えるシングルマザーの約半数以上が、無料のFP相談サービスを利用してみたいと回答しました。

マネーキャリアではシングルマザーの方に向けた取り組みはもちろん、普段忙しいかたでも気軽に相談できるような体制を整え、シングルマザーの方が抱える不安に寄り添っていけるような体制になりました。

・相談にかかる費用は一切いただきません

・ご不安があればいつでも、何回でも相談できます

・女性の担当者に相談することができます

・お忙しい方に向けて、平日土日の夜20:00以降も相談できます

・母子家庭が活用できる公的制度の申請にも寄り添ってサポートします

【アンケート回答者の実際の意見】

自分に合う方法を知りたい

漠然としたお金の不安を具体的に解決したいと思います。子どもの教育費がいくらかかるのか、奨学金はどれを選ぶべきか、自分の老後資金はどのように準備すればいいのか、といった疑問が常に頭の中によぎっています。インターネットで情報を集めても、それが自分の家庭に当てはまるのか、本当に最適な選択なのかが分からないです。

将来のためのお金について相談したい

貯金も給料もありますが、今後の資産形成や学費の捻出を考えると厳しくなるように感じます。資産運用について知識が無いため、教えて頂けると嬉しいです。また日々の生活の中で削るべき出費を知る事が出来たら助かります。

96%が家計のやりくりに不安を感じている一方、ネットの情報が「自分の家庭に当てはまるのか」までは分からないという声も多くあります。

マネーキャリアの無料FP相談では、あなたの世帯状況をもとに、非課税制度の案内から教育費・老後資金まで、自分に合った対策を一緒に整理できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

母子家庭で非課税世帯になる年収を子供の人数別に解説

母子家庭で非課税世帯になる年収を、子供の人数別に解説します。

解説する基準は以下のとおりです。

世帯年収の基準を知ることで、自分が非課税対象に該当するか判断しやすくなるため、参考にしてみましょう。

子供1人の場合年収204万円以下

子供1人の場合、年収204万円以下で、住民税が非課税の世帯になります。

これは、住民税の非課税基準が、合計所得135万円以下だからです。

住民税が非課税になる合計所得の基準は、以下の計算式で求められます。

(本人1+同一生計配偶者0+扶養親族数1)×35万円+31万円=101万円以下

しかし、ひとり親には特例が適用され、合計所得が135万円以下までが非課税となります。

この135万円という合計所得は、給与収入になおすと204万円です。

計算式は以下のとおりです。

204万円(給与収入)–69万2,000円(給与所得控除)=134万8,000円(合計所得)

月収に換算すると、約17万円(204万円÷12ヵ月)となります。

子供2人の場合年収205万円以下

子供2人の場合、年収205万円以下で住民税が非課税世帯になります。

これは、住民税が非課税となる基準が、合計所得136万円以下であるためです。

子供が2人いる場合、合計所得136万円以下が非課税の基準となります。

住民税が非課税となる合計所得の基準は、以下の計算式で求められます。

(本人1+同一生計配偶者0+扶養親族数2)×35万円+31万円= 136万円以下

この136万円という合計所得は、給与収入に換算すると205万円に相当します。

計算式は以下のとおりです。

205万円(給与収入)−69万5,000円(給与所得控除)=135万5,000円(合計所得)

月収に換算すると約17万1,000円(205万円÷12ヵ月)となります。

子供3人の場合年収255万円以下

子供3人の場合、年収255万円以下で住民税が非課税になります。

これは、住民税非課税の基準が合計所得171万円以下であるためです。

非課税となる合計所得の基準は、以下の計算式で求められます。

(本人1+同一生計配偶者0+扶養親族数3)×35万円+31万円=171万円以下

この171万円という合計所得は、給与収入に換算すると255万円に相当します。

計算式は、255万円(給与収入)−84万5,000円(給与所得控除)=170万5,000円(合計所得)です。

月収に換算すると、約21万2,000円(255万円÷12ヵ月)となります。

母子家庭の非課税世帯年収は子供の人数によって微妙に異なるため、非課税範囲内で働きながら教育費や老後資金の準備ができるか不安に感じる声も多いです。

非課税制度をうまく活用すれば将来に向けた資産形成は十分に可能ですが、子どもの成長に合わせた教育資金計画や全体的な家計の見直しを同時に検討する必要があります。

FP個別相談ではお子様の人数に合わせ、非課税制度の活用で手取りがどれくらい手元に残るのか、また非課税制度以外にも活用できるその他制度について案内します。

母子家庭の収入に不安があるなら専門家(FP)に無料相談がおすすめ

パート勤め30代のシングルマザーAの相談サポート事例

マネーキャリアには、日々多くのひとり親家庭からの相談が寄せられています。30代の相談者Aさんの事例の想定をご紹介します。

パート勤務のAさんは、「非課税世帯でなくなると、手当や給付金が減ってかえって損をするのでは?」という不安から、本来可能な勤務時間をあえて抑えていました。

しかし、物価高の中で生活費は苦しくなるなか、Aさんが抱えていた不安は、「どれくらい稼いでいいのか分からない」という点でした。

マネーキャリアのFP(ファイナンシャルプランナー)との面談では、まずAさんの地域の「非課税ライン」と「各種手当(児童扶養手当など)」の基準を正確に算出しました。

・Aさんは「非課税」にこだわるあまり、本来得られたはずの収入機会を損失していたことが判明。Aさんが希望する働ける時間を増やした収入の範囲内であれば、非課税制度の対象内から抜けても、その他の制度との併用で世帯全体の手取りを増やせることがわかりました。

・ひとり親控除(所得税35万円・住民税30万円※相談当時)の適用漏れがないかを確認し、さらに2026年以降の改正(控除枠の拡大)を反映した将来シミュレーションを実施しました。また、母子家庭で活用できる他の制度の申請をサポートしました。

貯金ができ、子どもとの外食を月2回増やせた

{"html":"

非課税制度を維持しつつ、どの程度までなら収入を増やしても損をしないか、プロに計算してもらえたのが大きかったです。<\/p>

<\/p>

今は、毎月1万円を将来のために積み立てられるようになっただけでなく、生活費に余裕ができた分、子どもと外食する日を月に2回も作ることができたのが一番うれしいです。<\/p>","user_info":""}

※相談にかかる費用は一切いただきません。ご不安があればいつでも、何回でも相談できます。

※平日土日の夜20:00以降も相談できます。時間はご相談ください。

※希望があれば女性の担当者に相談することも可能です。

母子家庭の非課税世帯が受けられる減免制度

母子家庭の非課税世帯が受けられる減免制度を4つ紹介します。

紹介する制度は以下のとおりです。

これらの制度を活用することで、家計の支出を抑えながら生活に余裕を持たせることができるため、参考にしてみましょう。

国民年金の免除・猶予

国民年金の免除・猶予が受けられます。

国民年金の免除・猶予は、家計の状況に応じて、申請により国民年金保険料の負担を軽減できる制度です。

免除には全額免除・4分の3免除・半額免除・4分の1免除・納付猶予の5種類があり、所得に応じて適用されます。

免除期間中も、年金の一部が受給資格期間に加算されるため、将来の年金額への影響を最小限に抑えることが可能です。

国民健康保険の減額・免除

国民健康保険の減額・免除が受けられます。

収入が少ないほど保険料負担が軽減される仕組みになっており、前年度の所得に応じて軽減措置が適用されます。

軽減の割合は7割・5割・2割の3段階があり、所得に応じて決まります。

軽減措置を受けることで、医療費負担を抑えながら必要な医療を受けることが可能です。

保育料・進学費用の減額

保育料・進学費用の減額が受けられます。

住民税非課税世帯や低所得世帯は、保育料や進学費用の軽減制度を利用できるためです。

保育料の支援は、子供の年齢に応じて無料または大幅に軽減される制度があります。

さらに、高校・大学の授業料減免や奨学金制度を活用することで、進学費用の負担を抑えることが可能です。

これらの支援を受けるには、自治体や教育機関への申請が必要です。不明点はFPが併せてサポートします。

医療費の自己負担額の減額

医療費の自己負担額の減額が受けられます。

自治体によって、入院費や外来診療費の負担軽減、がん検診や予防接種の無料化などの支援を受けられます。

ただし、助成の内容や適用条件は自治体ごとに異なるため、事前に確認が必要です。

FPが各自治体ごとに利用できる支援制度の詳細について解説します。

母子家庭になってから国民年金や国民健康保険の支払いが家計を圧迫していて、減免制度があると聞いたので利用したいと思ったのですが、手続きが複雑でよくわかりませんでした…。

また、子どもの教育費も将来どれくらいかかるのか不安で、老後資金の準備も含めて家計全体を見直したいと思っています。

非課税世帯なら国民年金免除や国民健康保険減額、保育料軽減など多くの制度が利用できますよ。

ただ、これらの減免制度を活用しながら将来の教育資金や老後資金計画も同時に立てておけますよ。

そうなんですね。

一人で全部調べて手続きするのは大変ですし、家計の見直しも含めて専門的な知識を持った方にまとめて相談できてよかったです。

はい、ご不明な点等もプロのFPにお任せください。

母子家庭の非課税に関するよくある質問(Q&A)

FP個別相談の前に確認しておきたい、母子家庭の非課税に関してよくある質問をQ&A形式で回答していきます。

- 住民税の非課税にデメリットはありますか?

- 非課税世帯の子供がアルバイトをするのはいくらまでならいいですか?

住民税の非課税にデメリットはありますか?

デメリットは、国民年金保険料の免除を受けると、保険料の納付額が少なくなり、将来受け取れる年金の金額も減ってしまうことです。

保険料の免除を受けた期間が長ければ長いほど、将来もらえる年金額は少なくなります。

老後の生活資金を確保するため、できる範囲で保険料を納めておくことが将来の安心につながるでしょう。

非課税世帯の子供がアルバイトをするのはいくらまでならいいですか?

健康保険の扶養を維持するなら103万円以下、子供自身の税負担を抑えるなら130万円以下が目安になります。

103万円を超えると、子供自身の健康保険料負担が発生する可能性があります。

130万円を超えると、子供自身の所得税の支払いが発生し、手取りが減ることになります。

ただし、子供の収入が増えても、母親の年収が135万円以下なら住民税非課税世帯のままです。

所得税と住民税の課税基準は異なるため、両方の基準を確認する必要があります。

節税や家計に関する不安を解消するには?

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 母子家庭の場合の非課税になる世帯年収について詳しく解説してくれる

- 母子家庭で受けられる減免制度や、適切な家計配分のアドバイスがもらえる

- 最短30秒で予約でき、オンライン相談も可能なので忙しい人にも最適

母子家庭の非課税制度や減免制度に関するまとめ

本記事では母子家庭の非課税制度についての詳細や、利用できる減免制度について詳しく解説しました。

ポイントをまとめると以下のようになります。

- 母子家庭には35万円の所得税控除が適用され、さらに条件によっては住民税が非課税になる

- 母子家庭で非課税になる世帯年収は204万円以下が目安になるが、子どもの人数や地域によって厳密な金額は異なる

- 母子家庭の非課税世帯になると国民年金の免除・猶予や国民健康保険の減額・免除などを受けられる場合がある

- 母子家庭では控除やさまざまな減免制度を受けられるが、子どもの将来の教育費や、自分の老後資金のためには、専門家に相談して長期的な計画を立てておくのがおすすめ

| 比較項目 | 自分でネットで調べる | マネーキャリアに相談 |

|---|---|---|

| 情報の正確性 | 一般論しかわからない | あなたの年収・家族構成で算出 |

| 所要時間 | 数時間〜数日(迷う) | 1時間~1.5時間から |

| 他制度との比較 | わかりにくい | 全体を比較してからプランを提示 |

| 安心感 | 結局、不安が残る | FP資格保持者が根拠を解説し、 何度でも相談できる |

| 費用 | 0円 (判断次第で損する可能性も) | 0円(何度でも無料) |