県民共済のがん保険を検討していますが、本当に自分に合っているのか判断できません。

実際の評判や利用者の声も知りたいです

県民共済のがん特約は掛金を抑えやすい一方、加入条件や年齢による保障の変化も確認が必要です。

保障内容や口コミを見ながら、自分に合うか確認してみましょう

県民共済のがん保険は、掛金を抑えたシンプルな保障が特徴ですが、加入前には保障の範囲や年齢による変化も確認が必要です。

本記事では、県民共済のがん保険について、保障内容や掛金、加入条件を確認し、メリット・デメリットや65歳以降の保障まで紹介します。

県民共済だけで必要な保障を備えられるか迷う場合は、FPに相談し、加入中の保険と比べながら不足する保障を確認する方法もあります。

がん保険選びで迷わないためにも、まずは県民共済の特徴と注意点を確認しておきましょう。

- 県民共済のがん保険を検討しているが、保障内容やメリット・デメリットを知りたい人

- 65歳以降も保障が続くか、自分に合っているか判断したい人

県民共済だけで必要な保障を備えられるか迷う場合は、FPに相談し、加入中の保険と比べながら不足する保障を確認する方法もあります。

がん保険選びで迷わないためにも、まずは県民共済の特徴と注意点を確認しておきましょう。

内容をまとめると

- 県民共済のがん特約の保障内容・掛金・加入条件

- 保障がシンプルな分、不足しやすい点や見直しにくい点などのデメリット

- 掛金の手頃さや上皮内がんの保障など、メリット

- 65歳以降の保障額の変化と、保障が続く期間の目安

- 保障が足りるか判断に迷ったら、マネーキャリアでFPに何度でも無料で相談できる

掛金の手頃さだけで選んでしまうと、いざというときに保障が足りず、想定外の自己負担が生じることもあります。

加入中の保険との重複や不足を確認するために、保険に詳しいFPへ相談できるマネーキャリアを利用してみましょう。

相談は何度でも無料なので、加入や見直しを決める前に、家計に無理のない備え方を確かめておくと安心です。

監修者ファイナンシャルプランナー

この記事の目次

- 県民共済のがん特約の保障内容・掛金・加入条件

- 県民共済のがん特約はおすすめできない?5つのデメリット

- 保障がシンプルで不十分な場合がある

- 生涯つづく保険ではない

- 特約であるため見直しが不便

- がん保険のみ契約したい人には不向き

- 高齢になると保障額が減少する

- 県民共済のがん特約はおすすめ?5つのメリット

- 掛金が安いため継続しやすい

- シンプルな保障を求める人に向いている

- 上皮内がんも保障の対象になる

- 入院・手術だけでなく通院や再発・転移時も保障

- 高額になりやすい先進医療も保障される

- 県民共済かがん保険で迷ったら使うべき方法とは

- 県民共済のがん特約が向いている人

- 掛金を抑えて最低限の保障を備えたい人

- 民間保険と組み合わせて保障を手厚くしたい人

- 医療保障とがんの保障をまとめて管理したい人

- 県民共済以外のがん保険も検討したほうがよい人

- 十分な医療保険に加入している人

- 掛け捨てではない保険を希望する人

- 65歳以降も手厚い保障や終身保障を希望する人

- まとめ:県民共済のがん特約は保障内容や加入条件を確認して選ぼう

県民共済のがん特約の保障内容・掛金・加入条件

県民共済のがん保障は、生命共済の基本コースに「新がん特約」を付加する仕組みです。

新がん特約のみでは申し込めず、「総合保障型」または「入院保障型」への加入が必要です。

| 項目 | 内容 |

| 掛金 | 新がん1型特約は月1,000円、新がん2型特約は月2,000円 |

| 主な保障 | がん診断共済金、入院、通院、手術、先進医療 |

| 加入条件 | 申し込める年齢や健康状態に条件がある。医師の診査や診断書は不要だが、健康状態の告知は必要 |

| 65歳以降 | 熟年型または熟年入院型へ継続し、条件を満たす場合は「熟年 新がん特約」を付加できる。年齢に応じて保障内容は変わる |

掛金だけで判断せず、保障の範囲や年齢による変化も確認したうえで、次に紹介するメリット・デメリットを見ていきましょう。

県民共済だけで保障が足りるかを判断するには、加入中の保険と比べて、保障の重複や不足を確認する必要があります。

保障内容を自分だけで比較するのが難しい場合は、保険の知識を持つFPに相談するのもおすすめです。

50社以上の保険を比較できるマネーキャリアなら、県民共済だけで備える場合と、民間保険を組み合わせる場合の違いをFPに相談できます。

保障の不足や重複を整理し、必要な備えをFPと一緒に確認してみましょう。

県民共済のがん特約はおすすめできない?5つのデメリット

県民共済のがん保障は、生命共済に特約として追加する形式で、保障内容はシンプルです。

主なデメリットは、次の5つです。

- 保障がシンプルで不十分な場合がある

- 生涯つづく保険ではない

- 特約であるため見直しが不便

- がん保険のみ契約したい人には不向き

- 高齢になると保障額が減少する

加入後に想定していた保障と異ならないよう、それぞれの注意点を確認していきましょう。

保障がシンプルで不十分な場合がある

県民共済におけるがん保障の懸念点は、内容がシンプルであるため、必要な備えが不足する場合があることです。

実際に、民間保険と比べて保障内容が少ないと感じた利用者の声もありました。

民間保険と比べて保障内容が弱い

民間保険に比べると、保障内容の薄さが気になってしまいます。

掛金が手頃な分、ある程度の割り切りは必要だと理解しているのですが、いざという時の備えとして考えると、どうしても「これだけで本当に足りるのかな?」と物足りなさを感じてしまうのが正直なところです。

※調査期間:2024年11月14日~2024年11月21日

※調査方法:ランサーズ

県民共済だけでは、診断一時金や通院保障などを手厚く備えたい場合に、不足する可能性があります。

自分が求める備えの基準を明確にし、加入中の保険も含めて保障に不足がないか確認することが大切です。

必要な保障額はそれぞれ異なるため、貯蓄や現在加入している保険も含めて、必要な保障が確保できているか確認してみましょう。

保障の不足を自分で見極めるのが難しい場合は、FPに相談し、既存の保障と比べるのもおすすめです。

加入中の保険が自分に合っているか確認したいときは、マネーキャリアを利用してFPにセカンドオピニオンを求める方法もあります。

県民共済だけで足りるか、現在の保障を客観的に見直してみましょう

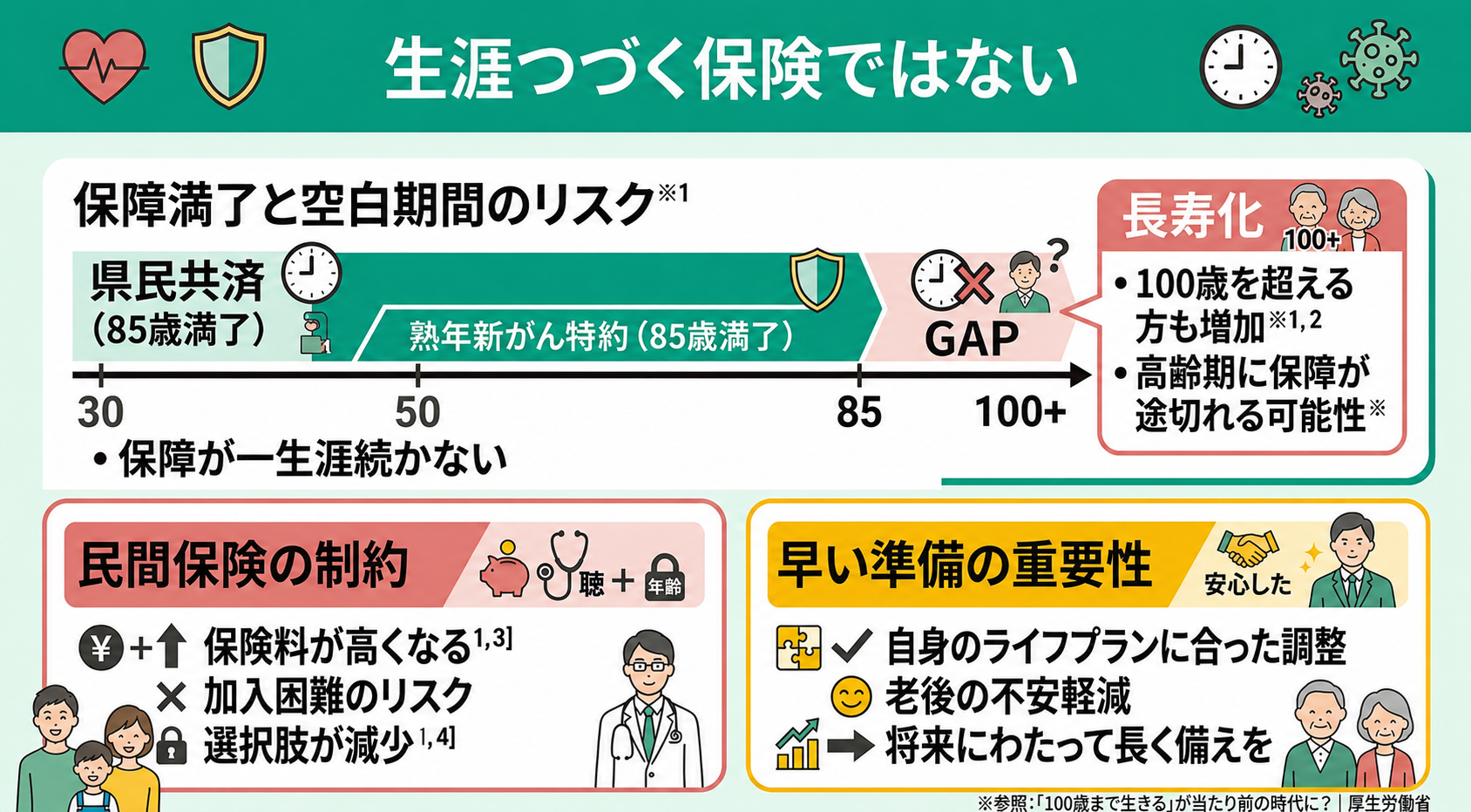

生涯つづく保険ではない

2つめのデメリットは、保障が一生涯続く仕組みではない点です。

県民共済の生命共済と熟年新がん特約は最長85歳で満了を迎えるため、それ以降は保障されません。

長寿化が進むなか、85歳以降もがんへの備えを持ちたい方にとっては注意が必要です。

もし県民共済のがん特約で保障の不足を感じても、年齢や健康状態によっては、民間保険の保険料が高くなったり、新たに加入しにくくなったりする場合があります。

一生涯の保障を希望する方は、早めに終身型のがん保険も含めて比較しておきましょう。

※参照:2026年4月1日制度改正「特約コース」の保障期間の終期を延長|全国生活協同組合連合会

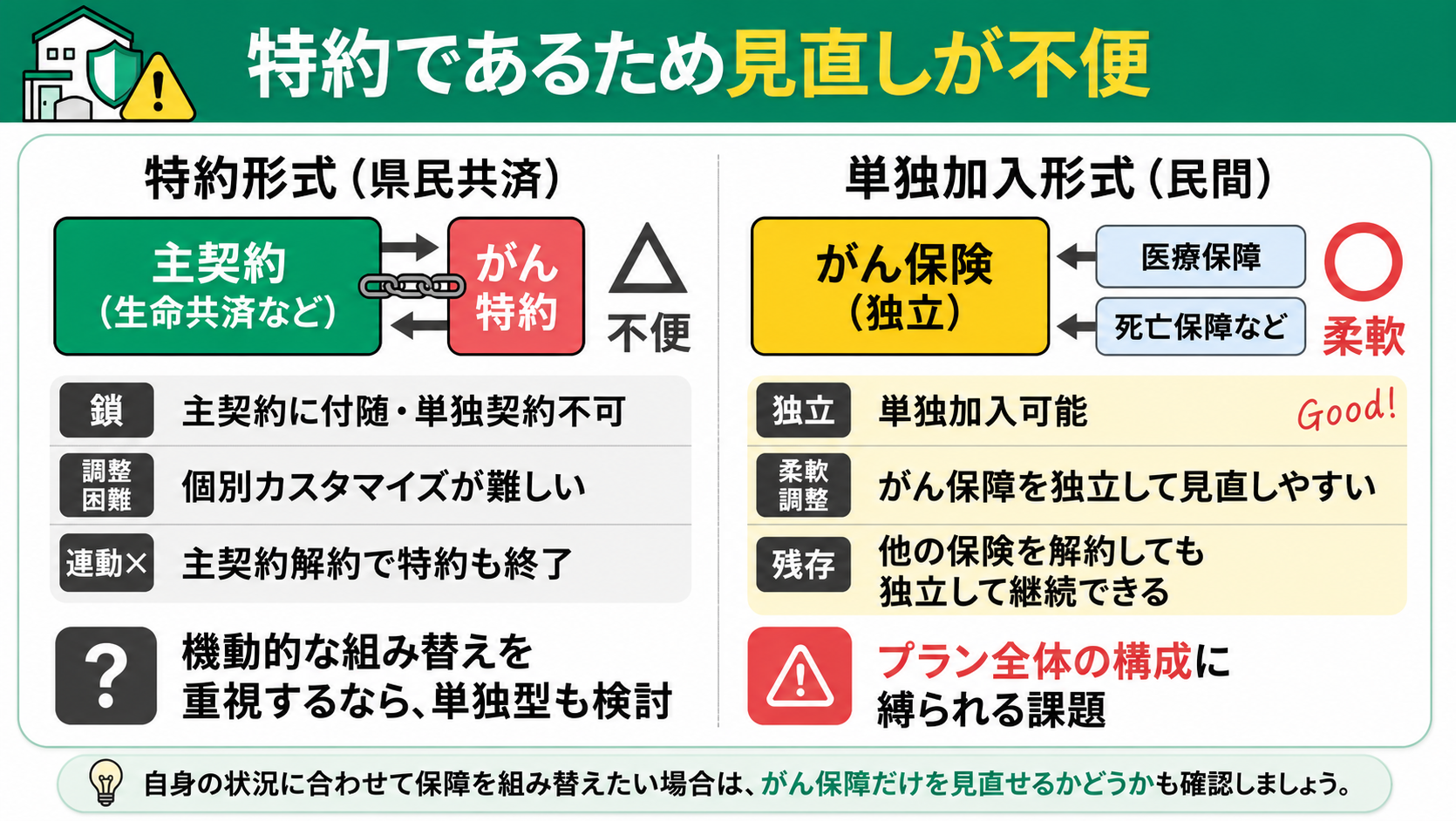

特約であるため見直しが不便

3つめのデメリットは、特約であるため、がん保障だけを見直しにくい点です。

県民共済のがん特約は、生命共済の基本コースに追加する形式です。

そのため、がんの保障内容だけを細かく調整することが難しく、個別のニーズに合わせられる範囲には限りがあります。

また、特約という性質上、基本コースを解約すると、付加しているがん特約も同時に終了します。

たとえば、将来、保障の見直しを考えた場合でも、がんの備えだけを独立させて残すことはできません。

将来的にライフスタイルの変化に合わせて特定の保障だけを継続したり、手厚くしたりしたいと考えても、基本コースの保障内容に左右される点がデメリットです。

自身の状況に合わせて保障を組み替えたい場合は、がん保障だけを見直せるかどうかも確認しておきましょう。

特約型は保険料を抑えやすい一方で、保障設計の自由度が限られる点には注意が必要です。

特に、ライフステージの変化に応じて保障の一部だけを見直したい場合、主契約と一体であることが見直しの制約になることがあります。

将来の医療費や収入状況の変化も考え、がん保障を単独で確保できる商品と比較しながら、自分にとってどの程度の柔軟性が必要か確認しておきましょう。

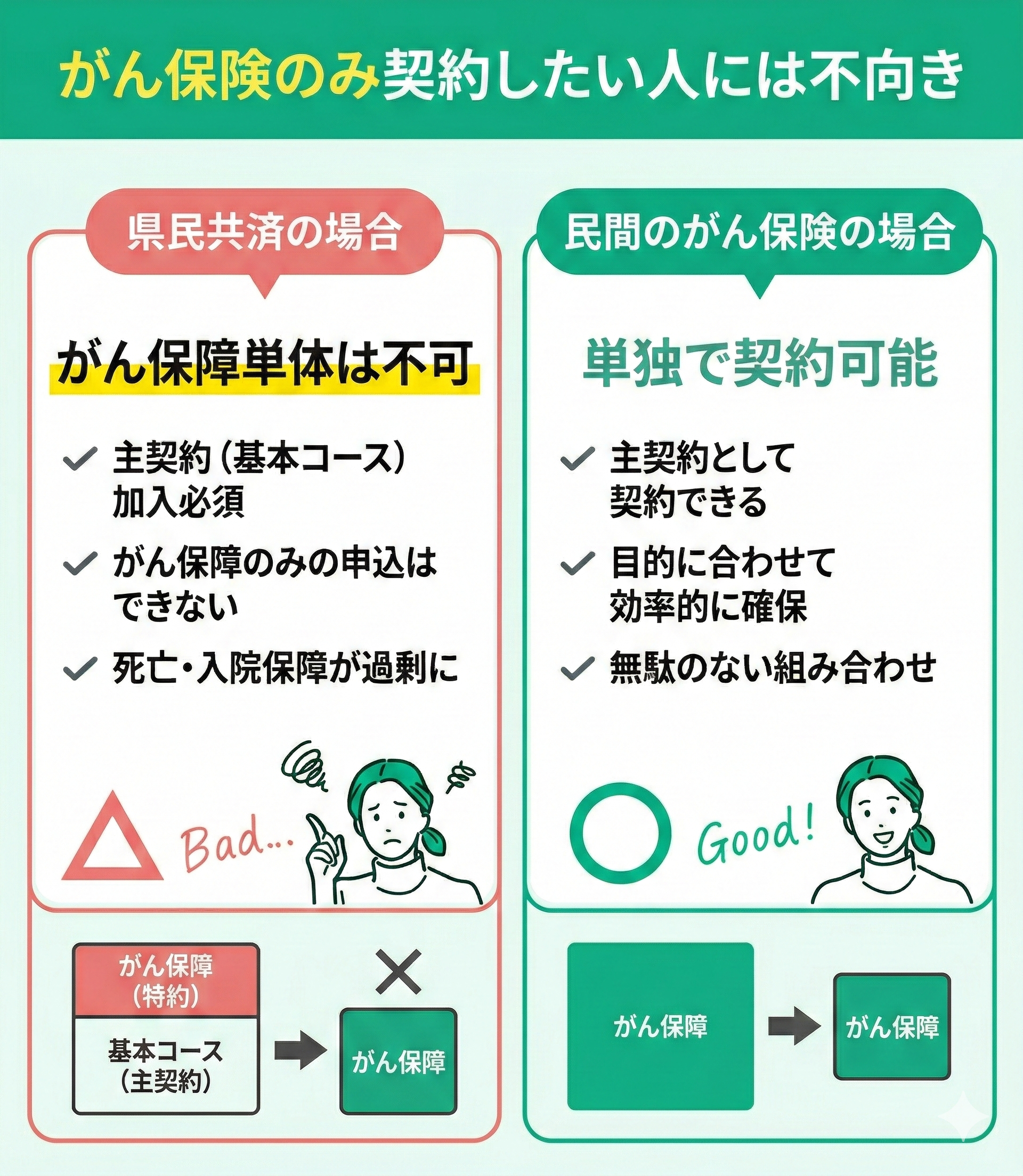

がん保険のみ契約したい人には不向き

4つめのデメリットは、がん保障のみを単独で準備したい方には適さないことです。

県民共済におけるがんの備えは独立した商品ではなく、基本コースに付加する特約という位置づけになっています。

そのため、がん保障だけを申し込むことはできず、必ず基本コースとセットで契約しなければなりません。

死亡保障や通常の入院保障をすでにほかの保険で備えており、がんに対する保障だけを追加したい方は、必要のない保障まで重複して契約する可能性があります。

がん保障のみを追加したい場合は、単独で契約できる民間のがん保険と比較してみましょう。

自身の目的に合わせて、必要な保障を無駄なく組み合わせることが大切です。

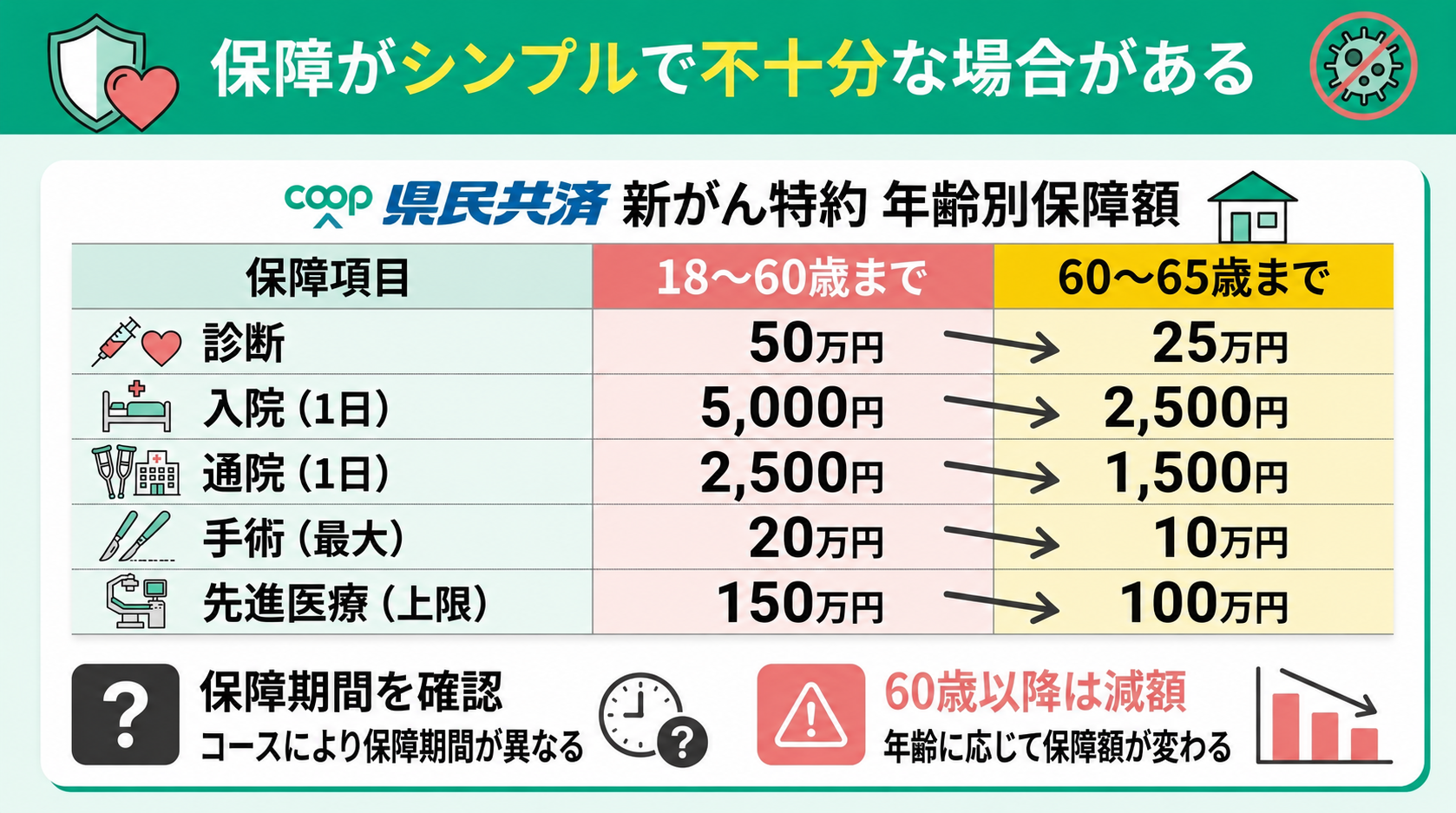

高齢になると保障額が減少する

5つめのデメリットは、がんの発症リスクが高まる高齢期に、保障額が減少する点です。

県民共済のがん特約は、一定の年齢に達すると、受け取れる共済金が段階的に引き下げられます。

新がん2型特約を月掛金2,000円で付加した場合、年齢ごとの保障額は以下のとおりです。

| 給付金の名称 | 18歳〜60歳 | 60歳〜65歳 |

|---|---|---|

| がん診断 | 100万円 | 50万円 |

| がん入院 (1日あたり) |

1万円 | 5,000円 |

| がん通院 (1日あたり) |

5,000円 | 3,000円 |

| がん手術 (組合の定める手術) |

4万円 10万円 20万円 40万円 |

2万円 5万円 10万円 20万円 |

| がん先進医療 (組合の基準による) |

1万円~300万円 | 1万円~200万円 |

表からもわかるとおり、60歳以降は診断共済金や入院共済金などの保障額が減少します。

また、65歳以降に熟年新がん特約へ継続した場合も、70歳・80歳を迎える時期に保障内容が変わります。

実際に、高齢期の保障額が減少することへ不安を感じた利用者の声もありました。

高齢になると保障が少なくなる

60歳を境にがん保障額が段階的に減少してしまう点に、どうしても不安を拭えませんでした。

本来、がんのリスクが高まるのは高齢期に入ってから。

老後資金をしっかり守りたいと考えている身としては、いざという時に保障が目減りしてしまうのは大きなデメリットに感じます。

※調査期間:2024年11月14日~2024年11月21日

※調査方法:ランサーズ

高齢期も一定の保障額を維持したい方や、長期の治療に備えたい方は、年齢による保障額の変化を確認したうえで、民間のがん保険との組み合わせも検討しましょう。

高齢期に必要な保障額は、貯蓄や公的保障、加入中の保険によって異なるため、保障額が減少しても問題がないかを自分だけで判断するのは簡単ではありません。

保険の知識を持つFPに相談すれば、県民共済の保障が減少する時期を確認し、老後資金とのバランスも踏まえて、不足する保障を考えられます。

保険会社ごとの保障内容や特徴の違いについて説明を受けられるのが、マネーキャリアです。

県民共済を継続する場合と、民間のがん保険を組み合わせる場合を比べ、高齢期に備えておきたい保障をFPと一緒に確認してみましょう。

県民共済のがん特約はおすすめ?5つのメリット

県民共済のがん特約は、一定額で分かりやすい掛金で継続しやすく、保障内容も把握しやすい点が特徴です。

また、がんと診断された際の診断共済金や、通院治療への保障も用意されています。

主なメリットは、以下の5つです。

- 掛金が安いため継続しやすい

- シンプルな保障を求める人に向いている

- 上皮内がんも保障の対象になる

- 入院・手術だけでなく通院や再発・転移時も保障

- 高額になりやすい先進医療も保障される

ここからは、それぞれのメリットを詳しく確認していきます。

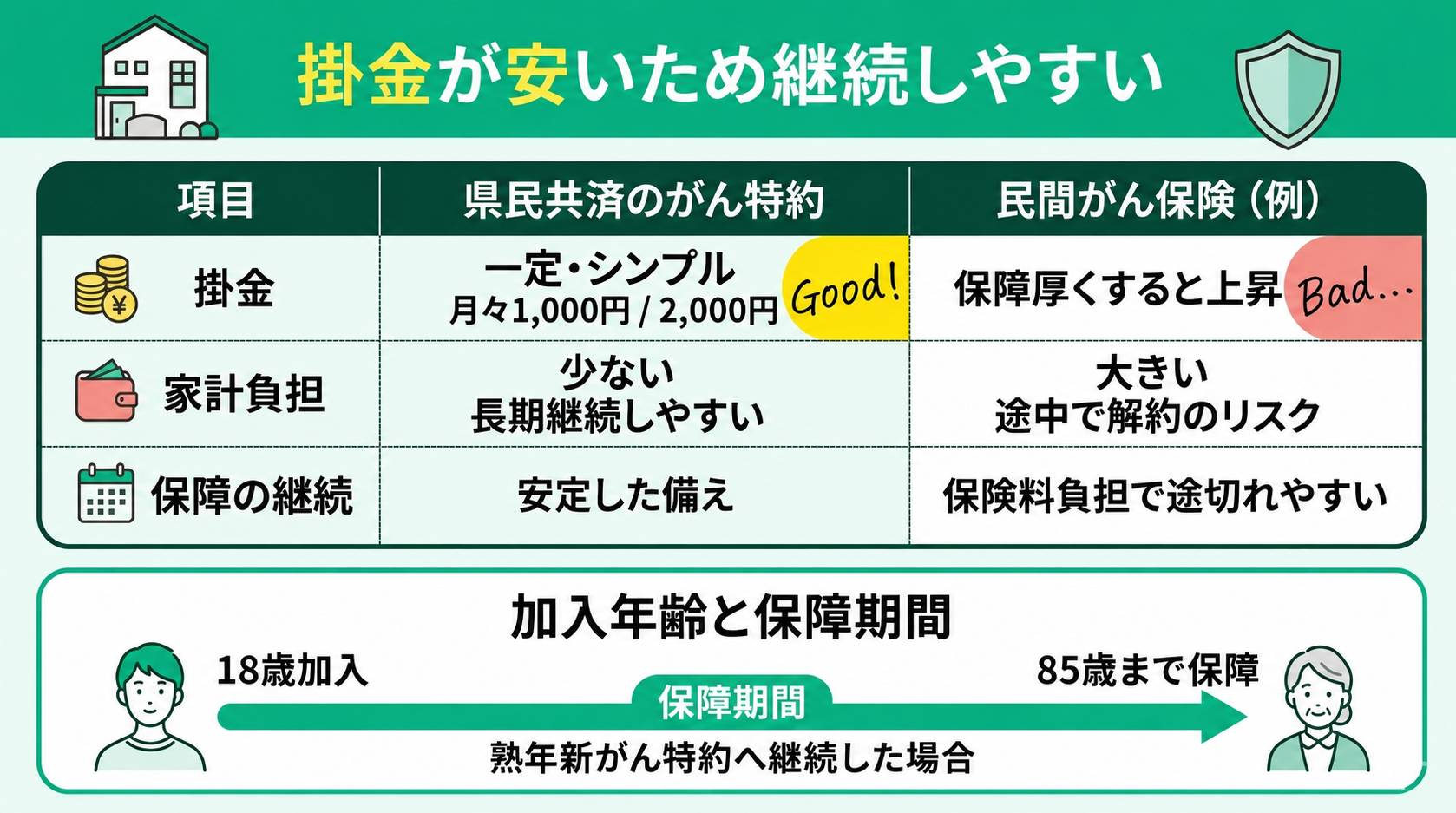

掛金が安いため継続しやすい

1つめのメリットは、手頃な掛金設定により、長期的に継続しやすいことです。

県民共済の新がん特約は、特約の掛金が月1,000円または2,000円の2タイプとシンプルな設計になっています。

家計への負担を抑えながら備えを続けやすいだけでなく、一定額で分かりやすいため、毎月の支出を把握しやすい点もメリットです。

実際に、掛金の手頃さや保障内容の分かりやすさを評価する声もありました。

安い掛金で保障を受けられる

何より掛金が手頃で、無理なく加入できる点が大きな魅力です。

安いからといって侮れず、入院はもちろん通院サポートや治療費の一部給付もしっかりカバーされているので、日々の安心感が格段に変わりました。

契約内容も複雑な特約がなく、シンプルで分かりやすいのが嬉しいです。

※調査期間:2024年11月14日~2024年11月21日

※調査方法:ランサーズ

民間のがん保険では、保障を手厚くするほど保険料が上がることがあります。その点、掛金が定額であることは、安心材料になります。

また、65歳以降は熟年新がん特約へ継続でき、最長85歳まで保障を持てる仕組みです。

※加入する基本コースによって申込年齢や保障期間は異なります

ただし、『総合保障1型』に新がん特約を付加する場合は、申し込みが満59歳までとなり、保障も65歳で終了します。

加入中または検討中の基本コースによって条件が異なるため、申込年齢と保障期間を確認しておきましょう。

掛金の安さは継続のしやすさという面で強みになりますが、保障内容とのバランスも確認し、自分にとって無理なく続けられる設計かどうかを見極めることが大切です

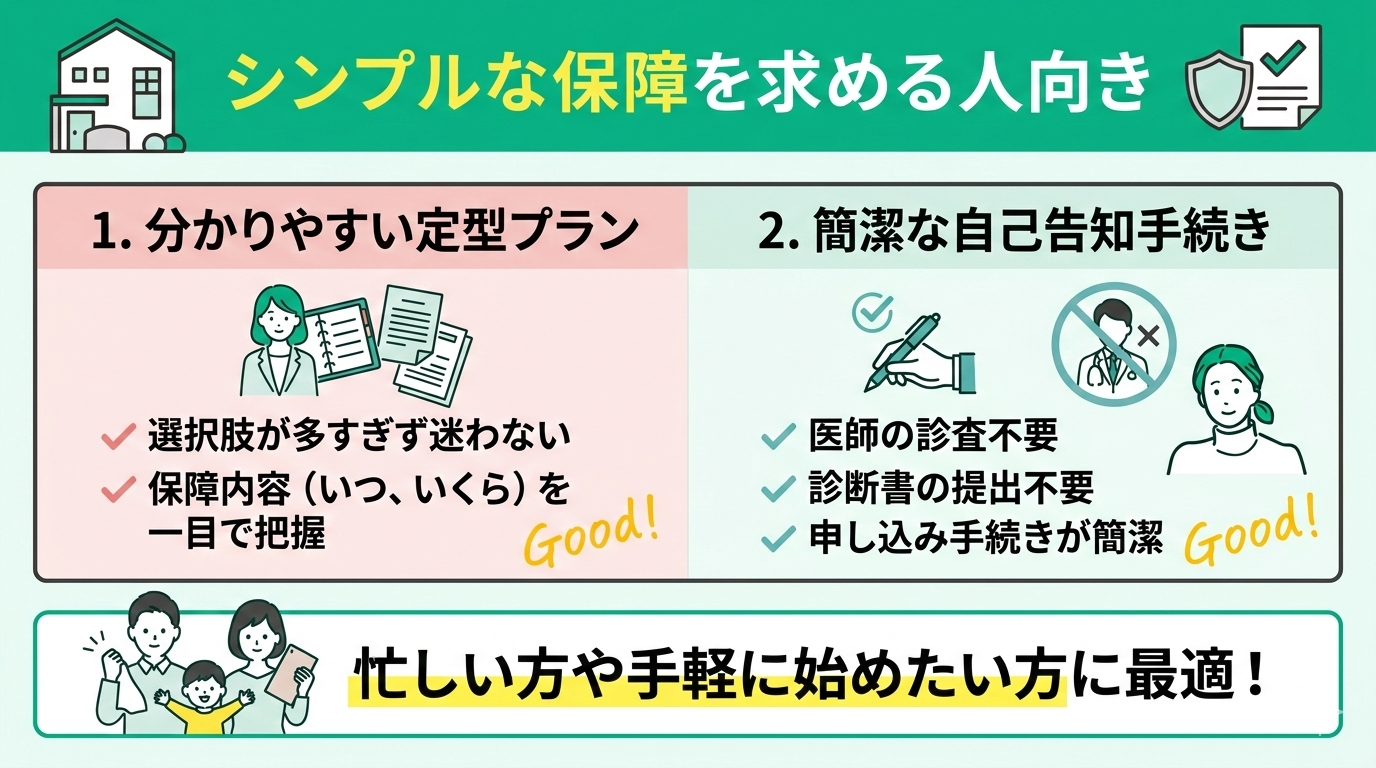

シンプルな保障を求める人に向いている

2つめのメリットは、保障内容がシンプルで分かりやすいことです。

多くのプランや特約から細かく選ぶ民間保険とは異なり、県民共済の新がん特約は、あらかじめ保障内容が決められた「新がん1型特約」と「新がん2型特約」から選びます。

保障の対象や受け取れる共済金を把握しやすいため、万一の際にも請求内容を確認しやすい点がメリットです。

また、申し込みの際は医師の診査や診断書の提出が不要で、健康状態を自分で告知する方式を採用しています。

医師の診査や診断書を準備する負担がないため、手軽にがんへの備えを始めたい方にも利用しやすい仕組みです。

保障内容だけでなく、加入条件や告知内容も確認したうえで、自分に合うプランを選びましょう。

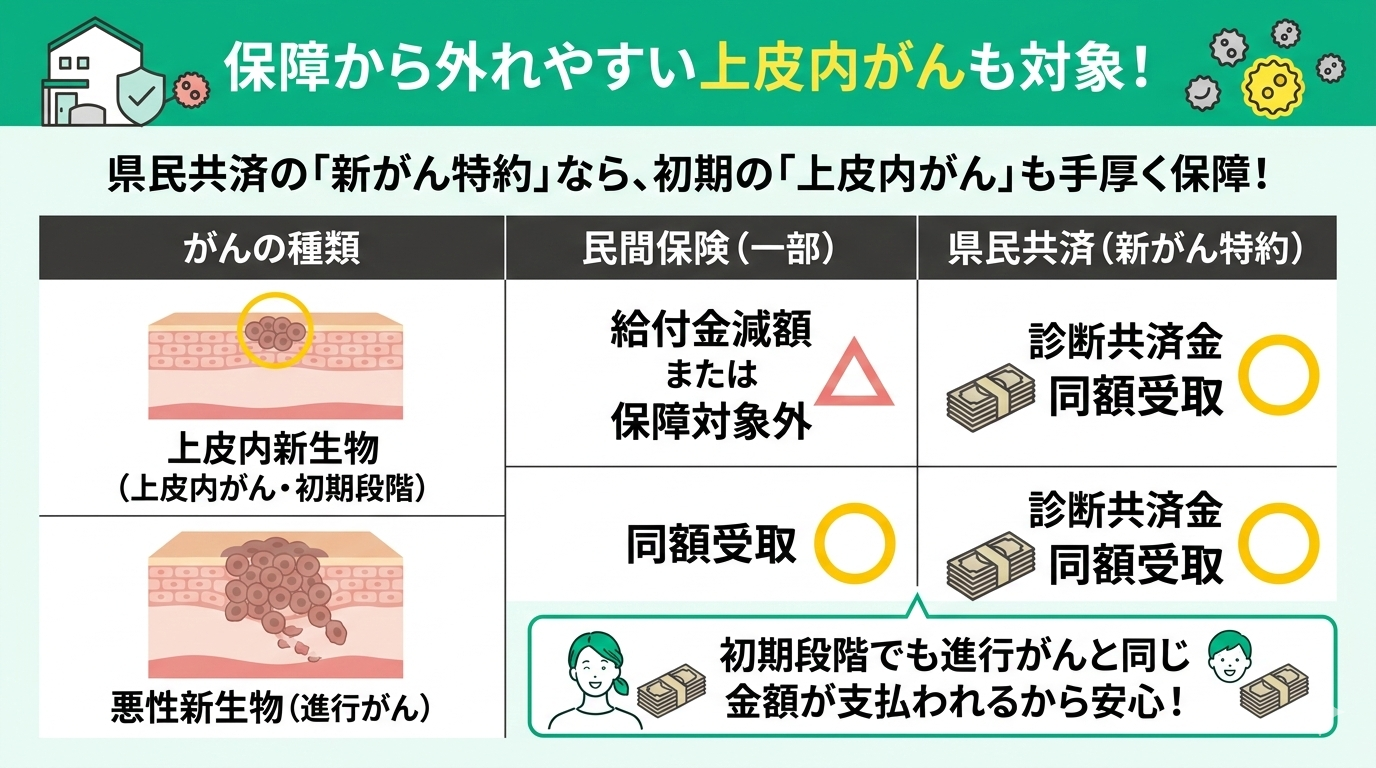

上皮内がんも保障の対象になる

3つめのメリットは、「上皮内新生物(上皮内がん)」も保障の対象になることです。

上皮内新生物とは、がん細胞が上皮内にとどまり、周囲の組織まで広がっていない初期段階のがんを指します。

民間のがん保険では、上皮内がんの診断給付金が減額されたり、保障の対象外になったりする商品もあります。

一方、県民共済の新がん特約では、上皮内がんも診断共済金の対象です。悪性新生物と同様の金額を受け取れるため、初期段階から治療費に備えられます。

早期発見・早期治療が重視されるなか、初期段階でまとまった共済金を受け取れることは、その後の治療方針を考えるうえで安心材料になります。

家計への負担を抑えながら、上皮内がんにも備えたい方にとって、選択肢の一つです

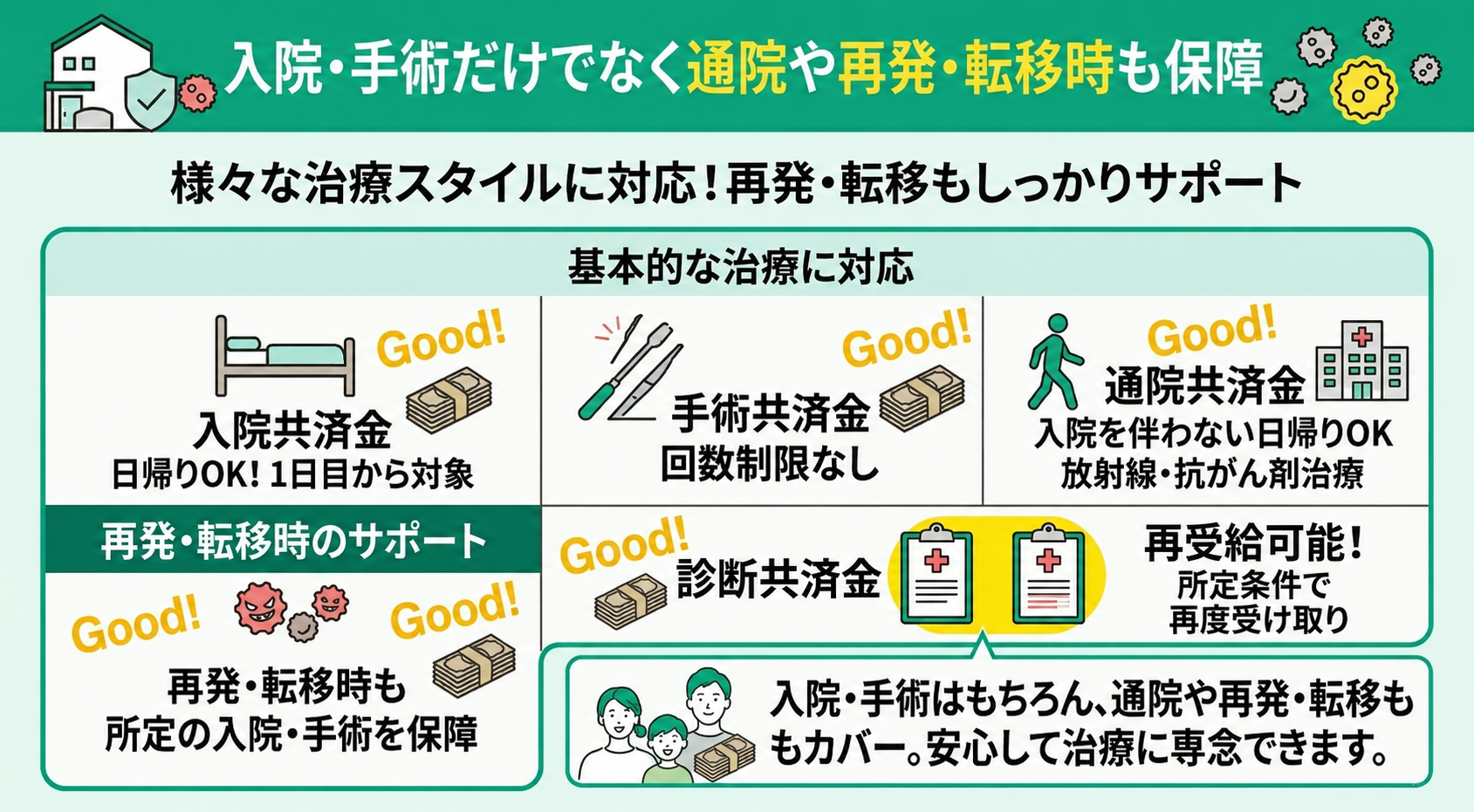

入院・手術だけでなく通院や再発・転移時も保障

4つめのメリットは、入院や手術だけでなく、通院治療や2度目のがん診断にも備えられる点です。

近年は、入院せずに放射線治療や抗がん剤治療を受けるケースもあります。

県民共済の新がん特約では、入院を伴わない通院も1日目から60日目まで保障されます。

ただし、保障されるのは、がんの診断確定日または退院日から1年以内の通院です。

また、一度診断共済金を受け取った後でも、そのがんの治療が終了して5年が経過し、新たにがんと診断された場合は、再度診断共済金を受け取れます。

入院・手術だけでなく、通院治療や2度目のがん診断にも備えられる点がメリットです。

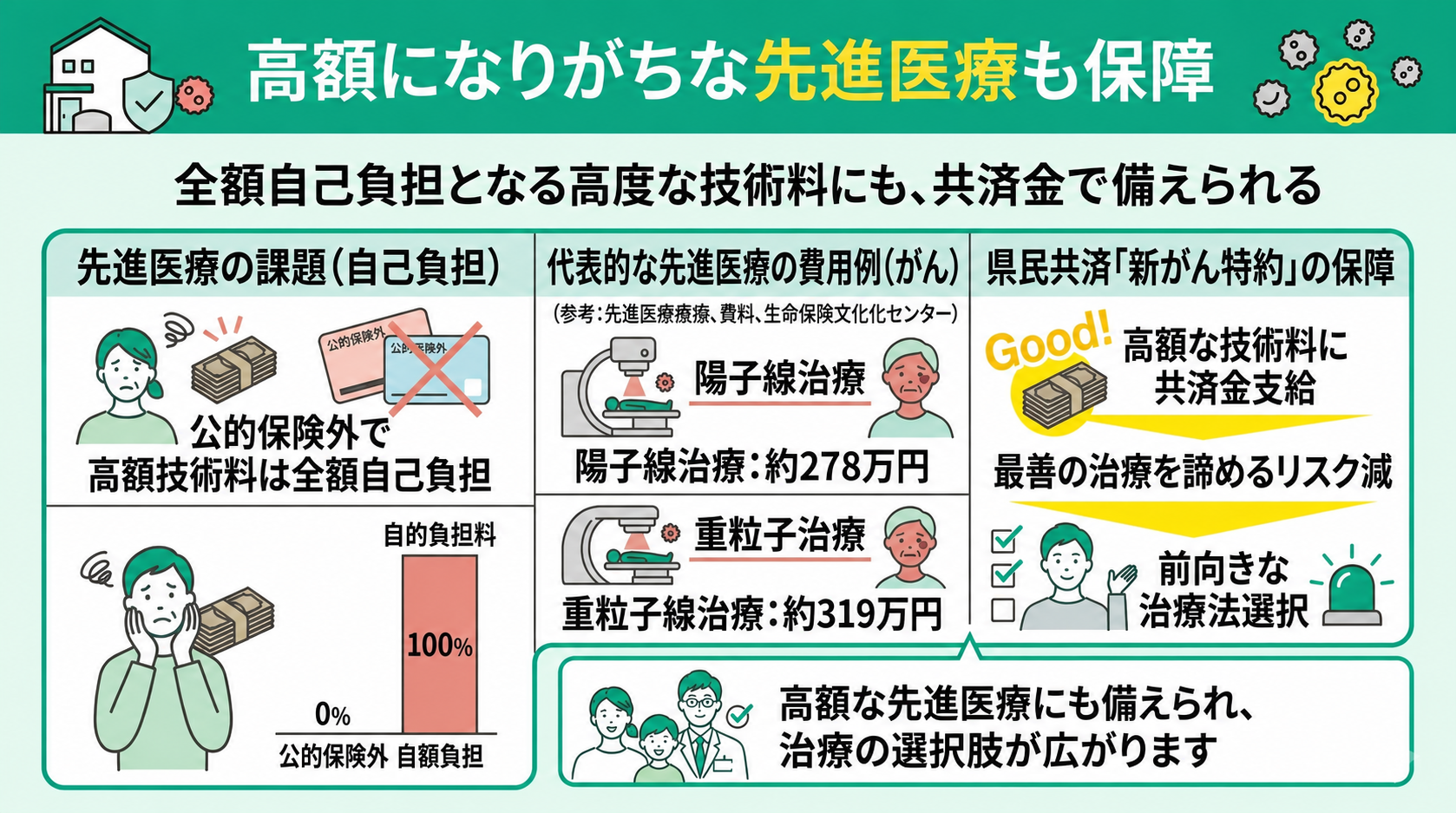

高額になりやすい先進医療も保障される

5つめのメリットは、がんの先進医療にかかる費用も保障の対象になることです。

先進医療は公的医療保険の対象外となるため、技術料は全額自己負担です。

県民共済の新がん特約では、組合が定める基準に該当するがんの先進医療を受けた場合、新がん1型特約は1万円から150万円、新がん2型特約は1万円から300万円まで保障されます。

ただし、先進医療を保障する基本コースや医療特約にも加入している場合は、それらの支払限度額を超えた金額が新がん特約の保障対象です。

以下は、がん治療に用いられる先進医療の種類と費用の例です。

| 先進医療の種類 | 費用 |

|---|---|

| 陽子線治療 | 約278万円 |

| 重粒子線治療 | 約319万円 |

公的医療保険の適用外となる先進医療では、数百万円単位の自己負担が生じることがあります。

先進医療保障は、費用を理由に治療の選択肢を狭めないための備えです。

そのため、先進医療に対する保障があるかどうかは、がん保険を選ぶ際の検討ポイントです。

治療費にどこまで貯蓄を充てるのか、生活費としていくら残すのかは、家計状況や家族構成によって異なります。

保障額が十分か判断しにくい場合は、FPに相談して確認してみましょう

県民共済の先進医療保障だけで十分かどうかを自分で判断するのが難しい場合は、県民共済と民間のがん保険を比較し、必要な保障をFPに相談する方法があります。

公的医療保険も踏まえて必要な保障を考えたい方は、マネーキャリアを利用してFPに相談してみるのもおすすめです。

先進医療にどこまで保険で備えるかを確認したうえで、県民共済と民間のがん保険のどちらが自分に合うか、次の見出しで見ていきましょう。

県民共済かがん保険で迷ったら使うべき方法とは

がんへの備えは、なんとなく不安だから加入するのではなく、自分や家族に必要な保障を無駄なく準備することが大切です。

しかし、診断一時金や通院保障、先進医療への備え、年齢による保障額の変化などを一人で比較するのは簡単ではありません。

そのような場合は、保険の知識を持つFPに相談し、加入中の保険や貯蓄も含めて必要な保障を確認してみましょう。

相談前にどのようなFPが担当するのかが分かれば、安心して話しやすくなりますよね。

そこで、事前に専門家のプロフィール・口コミ・経歴を確認できる仕組みを採用しているのが、マネーキャリアです。

『どんなFPが担当してくれるのか分からない』という相談前の不安が軽減され、気軽に利用できますよ。

3,500人以上のFPの中から、独自の評価基準で厳選されたプロのみが対応しており、質の高い提案が受けられる点も特徴の一つです。

がん保険は『入ること』が目的ではなく、『万が一のときに家計を守れること』が目的です。

後悔しない選択をするために、まずはマネーキャリアの無料FP相談で、必要な保障を一緒に整理してみましょう。

県民共済のがん特約が向いている人

県民共済のがん特約は、掛金を抑えながら基本的ながん保障を備えたい方に向いています。

特に、次のような方は県民共済のがん特約を検討しやすいでしょう。

- 掛金を抑えて最低限の保障を備えたい人

- 民間保険と組み合わせて保障を手厚くしたい人

- 医療保障とがんの保障をまとめて管理したい人

自分に合うかどうかは、家族構成や家計状況、必要とする保障によって異なります。

それぞれの特徴を確認し、自分が希望する備え方と合っているかを見ていきましょう。

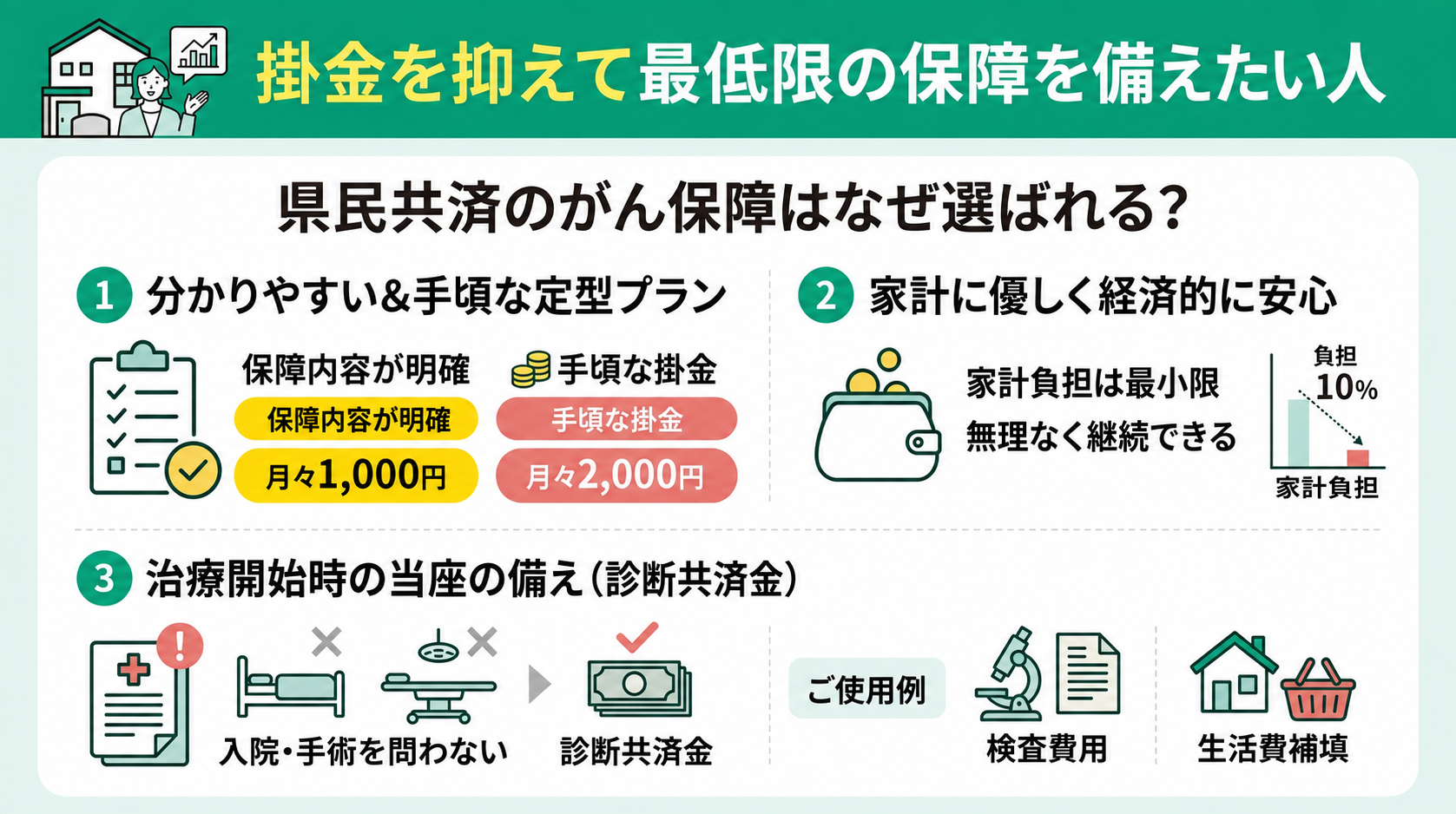

掛金を抑えて最低限の保障を備えたい人

県民共済のがん特約は、月々の固定費を抑えながら、基本的ながん保障を備えたい方に向いています。

保障内容がシンプルで、月掛金1,000円または2,000円で付加できるため、家計への負担を抑えながら継続しやすい点がメリットです。

また、がんと診断された際に受け取れる診断共済金も含まれています。

入院や手術の有無にかかわらず支払条件を満たせば受け取れるため、検査費用や生活費など、治療開始時の備えとして活用できます。

熟年新がん特約へ継続した場合は、最長85歳まで保障を持てます。

手頃な掛金を維持しながら高齢期まで備えられる点は、将来のライフプランを考えるうえでもメリットです。

家計の余裕を保ちながら、がんに対する基本的な保障を確保したい場合、県民共済は選択肢の一つになります。

保障内容と掛金のバランスを確認し、自分のライフプランに合うか検討しましょう

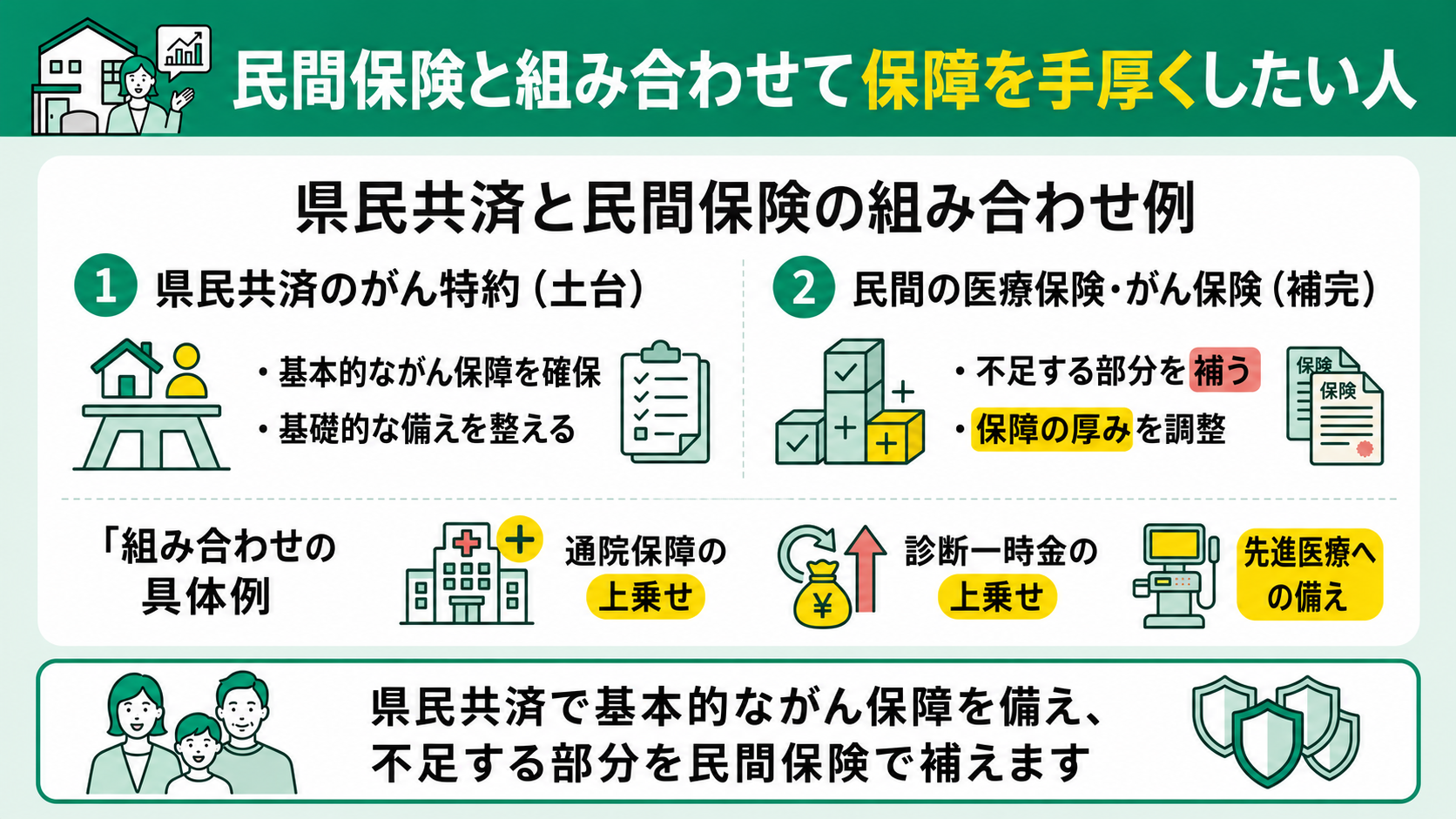

民間保険と組み合わせて保障を手厚くしたい人

県民共済のがん保障は、単独で細かなニーズにすべて応えるというよりも、他の備えと組み合わせて保障の土台を整える活用法に向いています。

より手厚い保障を求める場合は、県民共済を基盤とし、不足する部分を民間の医療保険やがん保険で補う方法が合理的です。ひとつの仕組みだけでは保障額や保障期間に物足りなさを感じる場合でも、複数を組み合わせることで保障の厚みを調整できます。

たとえば、通院保障の上乗せや再発時の一時金の増額、先進医療への備えなどは、民間保険で補完しやすい領域です。

県民共済で基本的な保障を確保しつつ、必要に応じて保障内容を広げることで、多面的なリスクに対応できる設計に近づけられます。

県民共済は、ひとつで全部をまかなうというよりも、家計に無理のない範囲で保障の土台をつくるための仕組みとして活用できます。

がんへの不安をやわらげ、もしものときの出費を抑えるには、それぞれの保障の特徴を知ったうえで上手に組み合わせることが大切です。

自分のライフプランに合わせて、保障のバランスを定期的に見直しましょう。

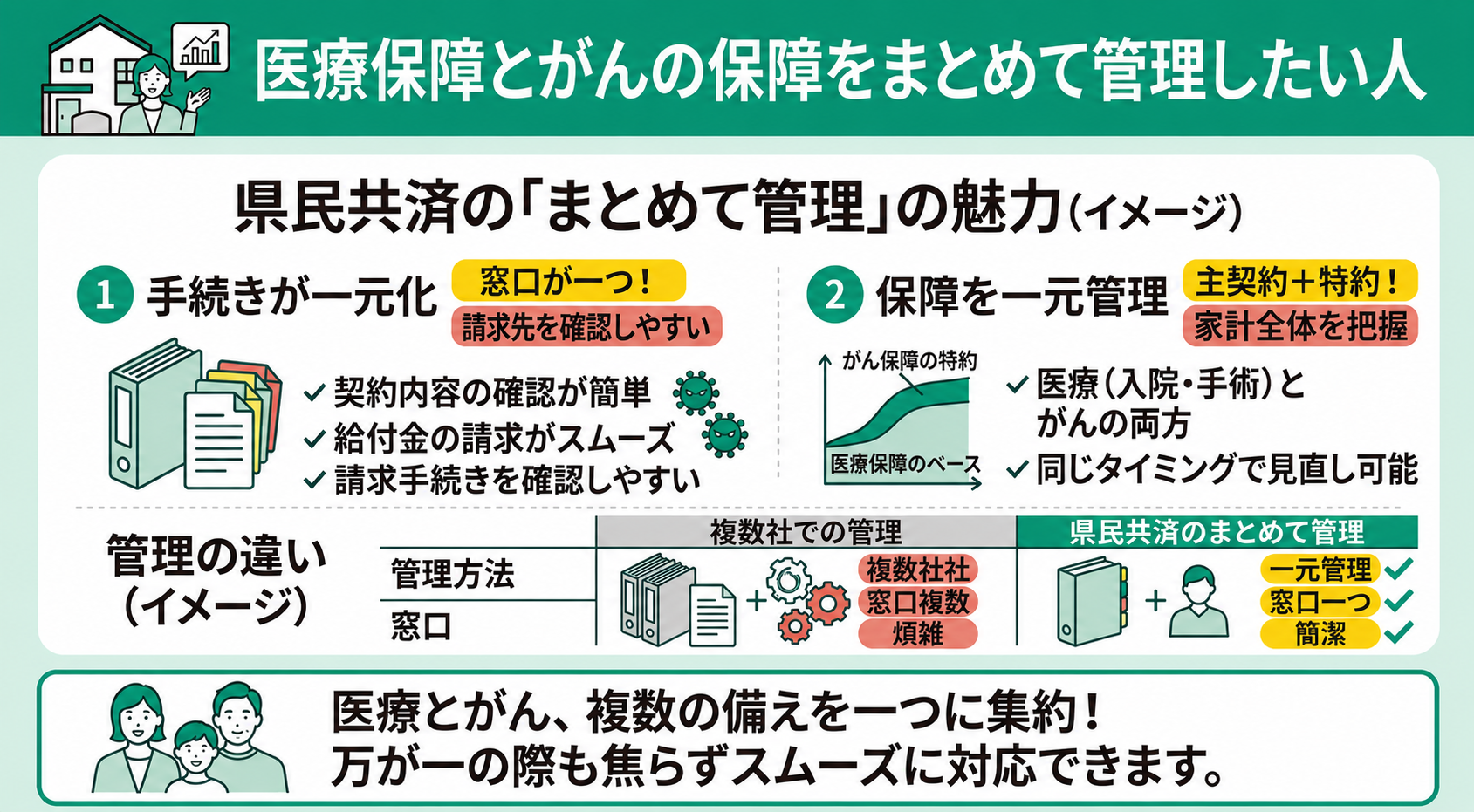

医療保障とがんの保障をまとめて管理したい人

県民共済は、医療保障の基本コースにがん保障を特約として付加する仕組みのため、複数の保障をまとめて管理したい方に向いています。

日常の病気やけがによる入院・手術への備えと、がんの診断や治療への備えを一つの契約にまとめられる点が特徴です。

契約内容や共済金の請求先が同じになるため、複数の保険を別々に管理する場合と比べて、手続きを確認しやすくなります。

通院・入院・手術に加え、がん診断共済金も同じ窓口で請求できるため、保障内容をまとめて把握したい方にも適しているといえるでしょう。

県民共済は、医療保障とがんの保障をまとめて管理できるシンプルな仕組みが魅力です。

熟年新がん特約へ継続した場合は、最長85歳まで保障が続くため、老後のリスクにまとめて備えたい方にも管理しやすい選択肢といえるでしょう。

ただし、管理しやすいことだけでなく、『保障は十分か』『老後資金とのバランスは取れているか』まで考えることが大切です。

自分だけで判断するのが難しい場合は、FPに相談し、加入中の保険や貯蓄も含めて確認してみましょう。

一人ひとりの家族構成や今後のライフイベントを踏まえ、保険だけでなく家計や老後資金まで相談できるのがマネーキャリアです。

医療保障とがん保障をまとめた場合に不足がないか、FPと一緒に確認してみましょう。

県民共済以外のがん保険も検討したほうがよい人

県民共済のがん特約は、掛金を抑えて基本的ながん保障を備えたい方に向いていますが、希望する保障によっては合わない場合もあります。

県民共済のがん特約が合わない方の特徴は、以下のとおりです。

- がん保障だけを単独で契約したい人

- 掛け捨てではない保険を希望する人

- 65歳以降も手厚い保障や終身保障を希望する人

県民共済は終身型ではなく、年齢に応じて保障額も変わります。

現在の保障内容や将来必要になる備えと照らし合わせ、自分に合う仕組みか確認していきましょう。

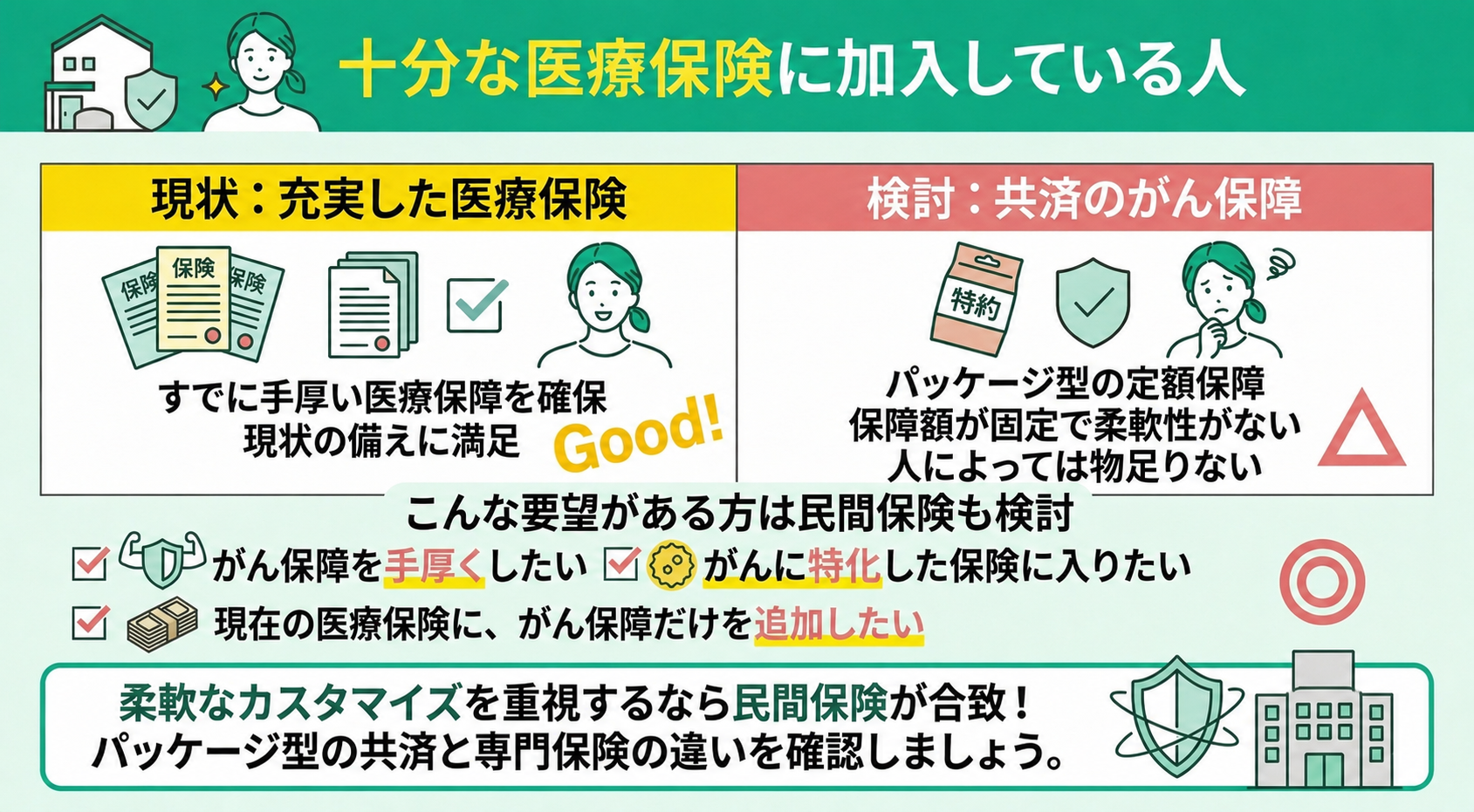

十分な医療保険に加入している人

県民共済のがん特約が合わない方の例として、すでに十分な医療保険に加入している方が挙げられます。

現在の備えをさらに手厚くしたい場合でも、県民共済のがん特約は保障内容が決められているため、希望する保障だけを細かく追加することはできません。

以下のような希望がある方は、がん保障に特化した民間保険と比較してみましょう。

- がん保障を手厚くしたい

- がんに特化した保険に入りたい

- 現在の医療保険に、がん保障だけを追加したい

必要な保障を細かく調整したい場合は、定型的な保障である県民共済よりも、複数の保障から選べる民間保険の方が合うことがあります。

また、20代であれば、県民共済と同程度の負担で加入できる民間の医療保険やがん保険もあります。

すでに医療保障を備えている方は、がん保障だけを単独で契約できる保険も比較してみましょう。

数ある選択肢の中から、自分に合うプランを見極めるのは簡単ではありません。

その際は、FPなどの専門家への相談を検討してみましょう。

県民共済と単独で契約できるがん保険を比べたい場合は、マネーキャリアを利用してFPに相談できます。

中立的な立場から複数の選択肢について説明を受けられるため、保障の重複や不足を確認し、納得できる備えを整えるためにも、客観的な視点を取り入れてみてください

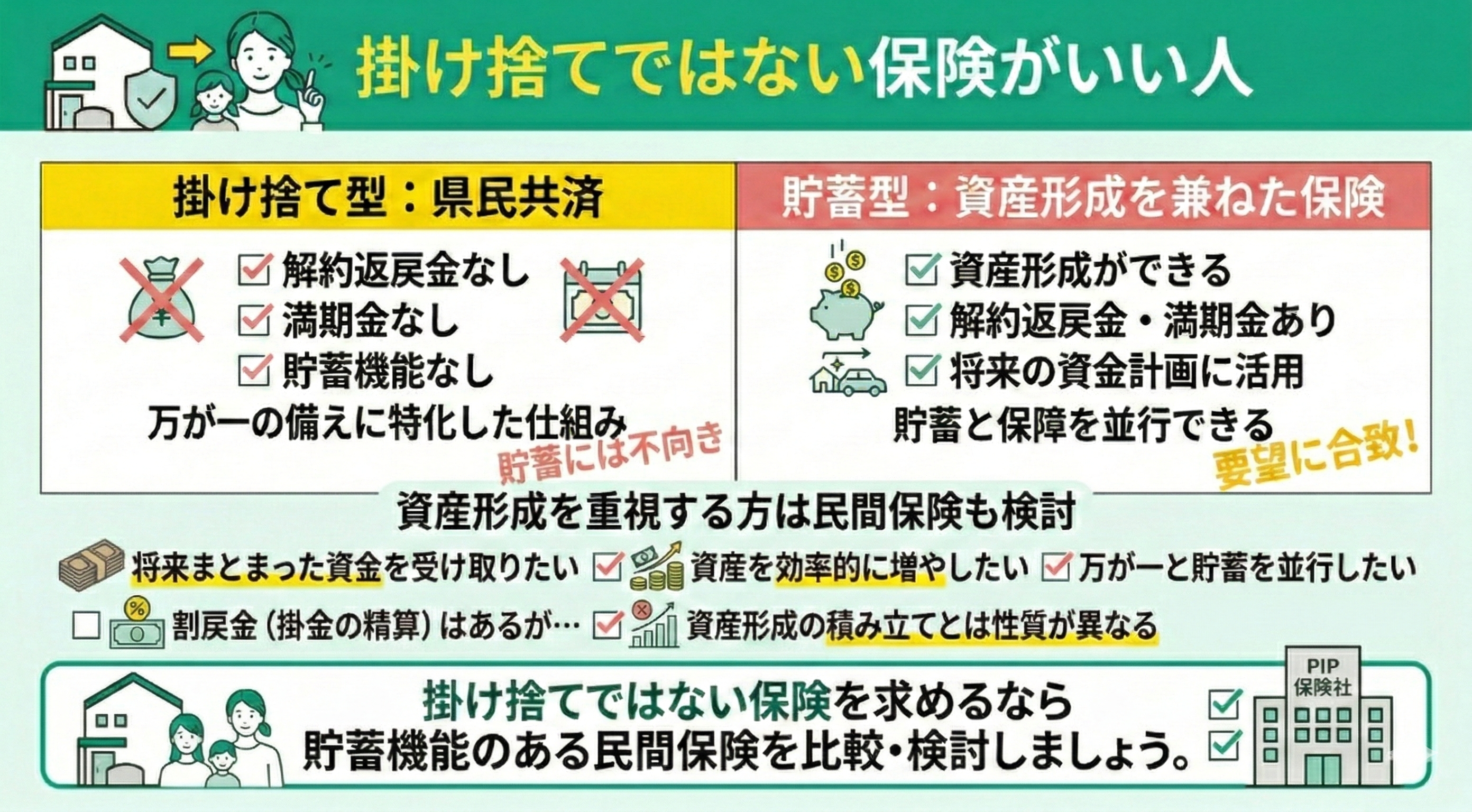

掛け捨てではない保険を希望する人

県民共済のがん特約が合わない方の特徴として、保障とあわせて将来の資金も準備するため、掛け捨てではない保険がいい方が挙げられます。

県民共済の「新がん特約」は、加入者同士が助け合う相互扶助の仕組みです。

解約返戻金や満期金のない掛け捨て型であり、貯蓄としての機能はありません。

そのため、万一への備えと並行して、将来まとまった資金を受け取りたい方には向いていません。

年度末の決算で剰余金が生じた場合は「割戻金」として戻る仕組みがあります。

しかしそれは、掛金の一部が精算されるものであり、掛け捨て型と貯蓄型では、保険料や保障内容、お金の戻り方が異なります。

それぞれの特徴を比較したうえで、自分が保険に求める役割を確認することが大切です。

保険を通じて老後資金などの貯蓄も同時に行いたい場合は、民間の貯蓄型保険や終身保険もあわせて検討しましょう。

掛け捨て型には、保険料を抑えながら必要な期間の保障を確保しやすいメリットがあります。

一方で、保障期間中に給付を受けなかった場合でも、支払った掛金は戻りません。

保険を保障のための費用と考えるのか、将来の資金準備にも活用したいのかを明確にし、自分のライフプランに合う仕組みを選びましょう。

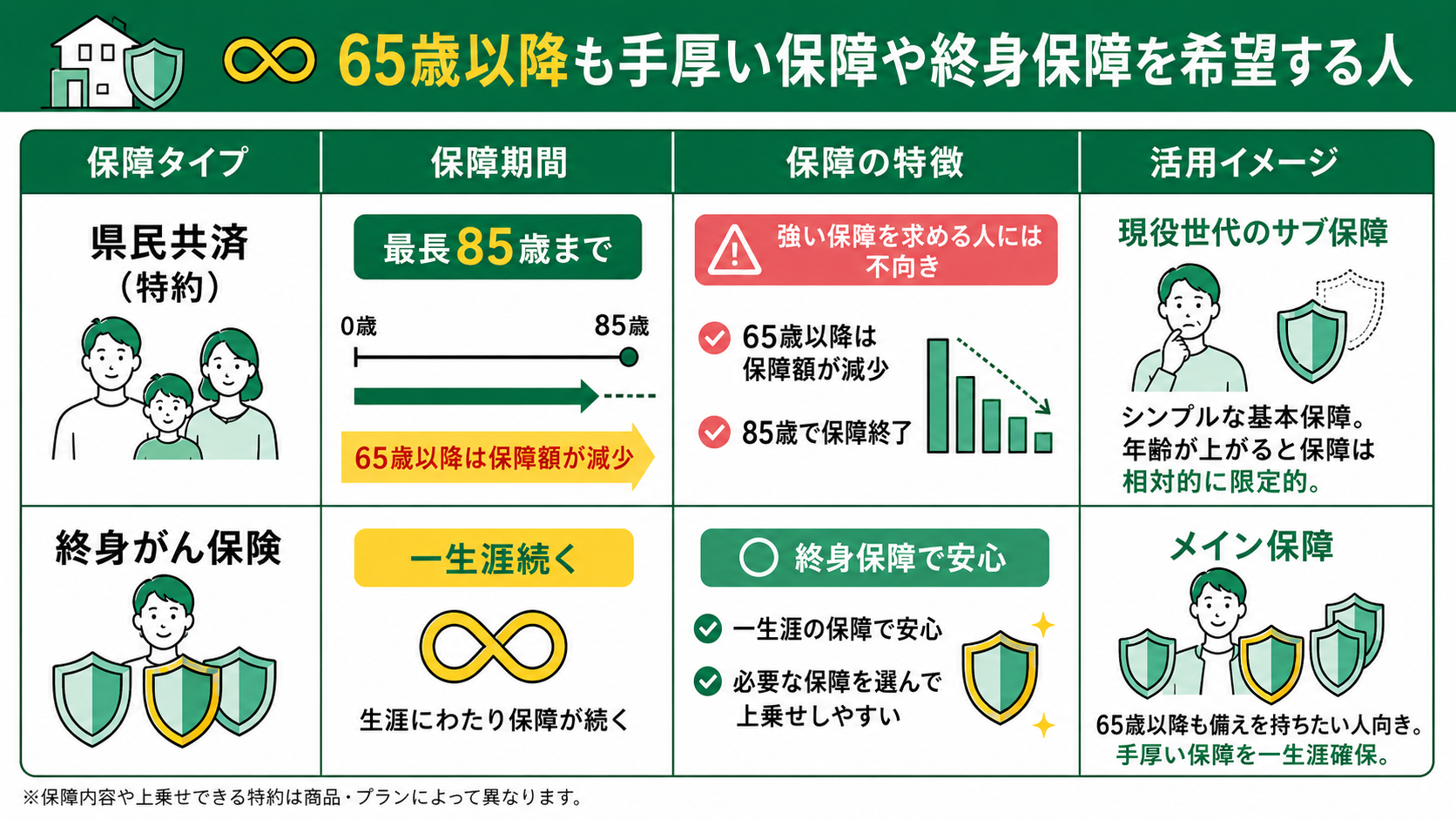

65歳以降も手厚い保障や終身保障を希望する人

県民共済以外のがん保険も検討したほうがよいのは、より手厚い保障を求める方や、65歳以降も保障額を維持したい方、一生涯の保障を希望する方です。

県民共済のがん保障は、65歳以降も熟年新がん特約へ継続できますが、年齢に応じて診断共済金や入院共済金などの保障額が減少します。

また、熟年新がん特約へ継続した場合でも、保障期間は最長85歳までです。

そのため、高齢になっても一定の保障額を確保したい方や、85歳以降も保障を持ち続けたい方には合わない場合があります。

県民共済のがん特約は、診断や入院、手術といった基本的な保障をまとめたシンプルな設計です。

しかし、保障内容が決められているため、特定の保障だけを重点的に手厚くするなど、細かく調整することはできません。

民間のがん保険には、必要な保障を選んで追加できる商品もあるため、より手厚い保障を求める場合は、県民共済だけでなく民間のがん保険も比較してみる必要があります。

県民共済とあわせてほかの医療保険やがん保険にも加入している場合は、保障額が減少する時期や、もう一方の契約が終身型であるかを確認しておきましょう。

65歳以降の保障を考える際は、県民共済の保障額が下がった後も、治療費や生活費を貯蓄と加入中の保険でどこまで補えるかを確認しましょう。

診断一時金や入院・通院保障が不足する場合や、85歳以降も保障を残したい場合は、保障額が変わらない保険や終身型のがん保険も含めて検討するのがおすすめです。

自分で不足額を判断するのが難しい場合は、FPに相談すると、老後資金を残しながら必要な保障を確保できる選択肢を確認できます。

県民共済とほかのがん保険について、マネーキャリアを利用すればFPに何度でも無料で相談できます。

高齢期の保障に不足がないか、FPと一緒に比較してみましょう。

まとめ:県民共済のがん特約は保障内容や加入条件を確認して選ぼう

県民共済は、仕組みがシンプルで掛金が手頃な点や、掛け捨て型でありながら割戻金があることも特徴です。

掛金を抑えて基本的ながん保障を備えたい方にとって、選択肢の一つといえます。

一方で、申し込める年齢や健康状態に条件があり、年齢に応じて保障額が減少し、熟年新がん特約へ継続した場合でも、保障期間は最長85歳までです。

また、新がん特約は生命共済の基本コースに付加する仕組みのため、がん保障だけを単独で契約することはできません。

必要な保障額や備え方は家庭ごとに異なるため、現在の保障内容や貯蓄も踏まえ、県民共済だけで足りるかを確認しましょう。

自分だけで判断するのが難しい場合は、マネーキャリアのようなFPに相談しながら、県民共済と民間のがん保険を比較しながら、不足する保障を無料で確認できます。

逆に独断で判断してしまうと必要なときに保障が足りず、金銭的に悩む可能性もあります。そのため、県民共済だけで保障が足りているか、FPと一緒に確認してみましょう。