<注意!>

ローンに一本化や借り換えは、たしかに金利は安くなりますが、諸費用や利息・控除などで逆に損するケースもあるため注意しましょう。

不安な方はマネーキャリアの住宅ローン相談窓口に相談し、「本当にお得になるのか?」をシミュレーションしてから決めるのがおすすめです。

マネーキャリアは相談実績10万件以上と多くの相談を受けており、オンラインから無料で相談可能です。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンと他のローンはまとめる(一本化)ことはできる?できない?

- 住宅ローンと他のローンをまとめる(一本化)方法とは?

- おまとめローンの利用

- 住宅ローンの借り換え

- 金融機関で相談する

- FP(ファイナンシャルプランナー)に相談する

- 住宅ローンと他のローンをまとめるべきか迷った場合はFPの無料相談を活用しよう

- 住宅ローンと他のローンをまとめる(一本化)メリット

- 金利の引き下げ

- 返済の管理が簡単になる

- 毎月・総返済額の軽減

- 総返済額の削減

- 信用情報の改善

- 精神的な安心感

- 住宅ローンと他のローンをまとめる(一本化)デメリット

- 手数料や諸費用

- 返済期間の延長

- 金利の変動リスク

- 資産の担保化

- 条件の変更が制限される

- 【まとめ】住宅ローンと他のローンはまとめる(一本化)ことはできる?できない?

住宅ローンと他のローンはまとめる(一本化)ことはできる?できない?

複数のローンは一本化が可能であり、条件次第では金利負担や毎月の返済額を軽減できるケースがあります。

ただし、判断は「まとめられるか」ではなく「一本化後にどの程度負担が下がるか」が重要です。特に金利差だけでなく、事務手数料や保証料などの諸費用を含めた総合的な収支で検討する必要があります。

返済日や条件が分散している場合は、一本化により管理負担の軽減や資金繰りの安定化につながる可能性があります。

<金融機関に行く前に絶対確認!>

ローンに一本化や借り換えは、諸費用や利息・控除などの状況によっては逆に損するケースもあるため注意しましょう。

自己判断で進めると判断を誤る可能性があるため、「本当にお得になるのか?」をプロと一緒にシミュレーションしてから決めるのがおすすめです。

マネーキャリアの住宅ローン無料相談窓口なら、オンラインで借入状況や条件を整理し、無料でシミュレーションが可能です。

住宅ローンと他のローンをまとめる(一本化)方法とは?

住宅ローンと他のローンをまとめるには、いくつかの方法があり、それぞれ仕組みや条件が異なります。単に金利が低いからという理由だけで選ぶと、かえって返済負担が増えてしまうケースもあるため注意が必要です。

ここでは、住宅ローンと他のローンを一本化する主な方法について、それぞれの特徴やポイントをわかりやすく解説していきます。

自分の状況に合った方法を見極めるための参考にしてみてください。

おまとめローンの利用

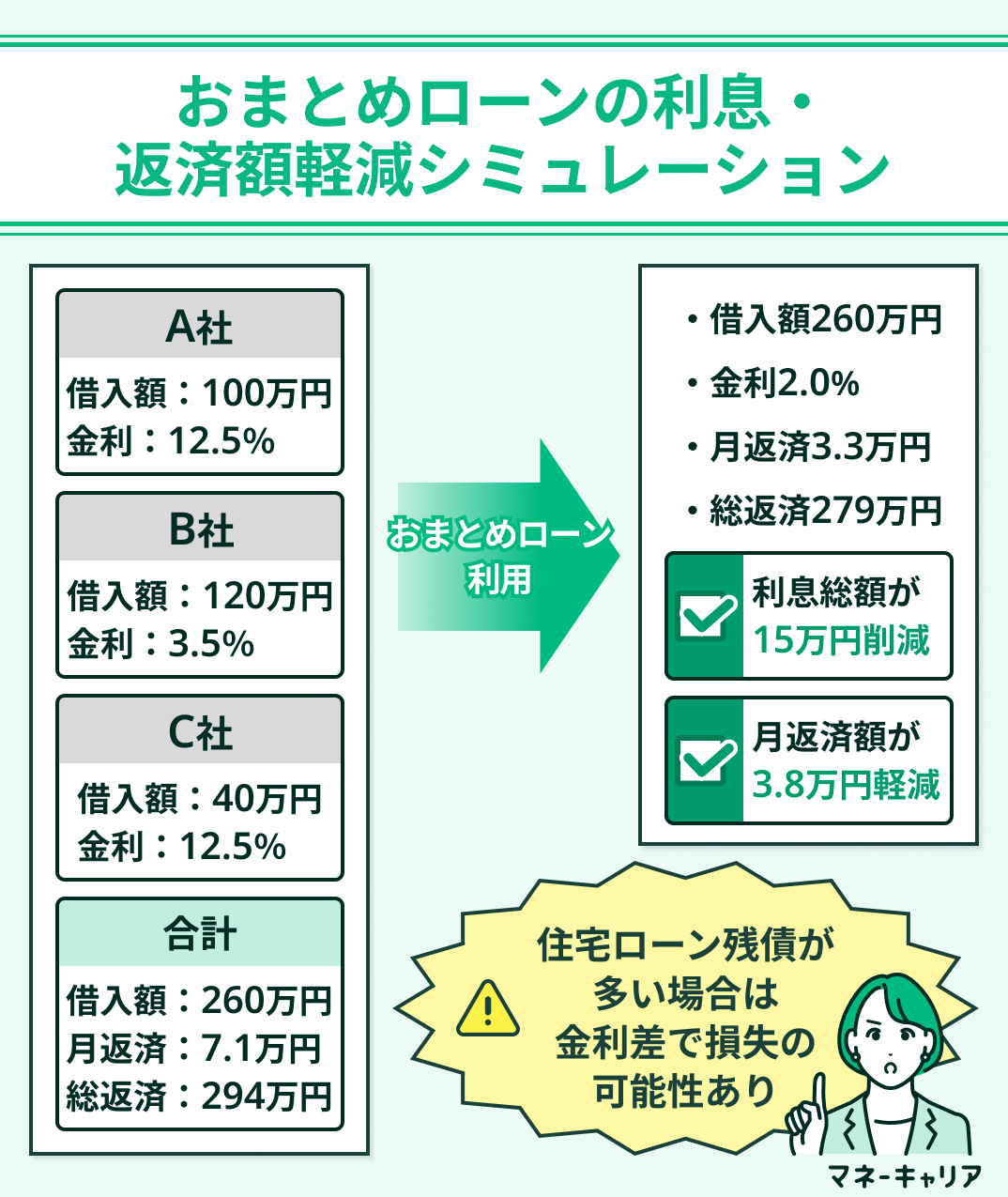

負担を整理する手段の一つが、返済先を一本化できる「おまとめローン」です。

おまとめローンには、以下のような特徴があります。

- 無担保で利用できるケースが多い

- カードローンや消費者金融など複数の借入をまとめられる

- 住宅ローンより金利はやや高めの傾向

- 契約後は追加借入が制限される場合がある

利用する際は「管理は楽になるが、条件次第では負担が増える可能性もある」という点を理解しておく必要があります。

以下のような、3社の借入を一本化したケースでは、金利の見直しにより利息総額が約15万円減少し、毎月の返済額も3.8万円軽減されています。

借入額や条件によっては総返済額が増える可能性もあるため、家計状況を踏まえた判断が必要です。

おまとめローンは「毎月の負担軽減」と「総返済額」を見て本当にお得かを見極めてからの実施判断が必要です。

表面的な金利やシミュレーション結果だけで判断せず、返済期間や手数料も含めた総合的な比較を行いましょう。

正しい判断をするなら相談実績10万件以上のマネーキャリアの住宅ローン無料相談窓口でプロと一緒に整理するのがおすすめです!

住宅ローンの借り換え

借り換え後の金利が現在より低ければ、毎月の返済額や総利息の軽減が期待できます。一般に金利差0.3%以上がメリットの目安ですが、手数料等の諸費用を含めた総返済額での慎重な比較が不可欠です。

また、変動金利から固定金利へ見直すことで金利上昇リスクを抑えられるほか、団体信用生命保険の保障内容を見直せる点も特徴です。

ただし、借り換えには諸費用が発生するため、総返済額ベースでの比較が不可欠であり、残債や返済期間も踏まえた判断が求められます。

借り換えは金利差だけで判断するのではなく、諸費用や完済までの期間を含めた総合的な試算が重要です。

特に残債が少ない場合や返済期間が短い場合は、費用負担がメリットを上回る可能性もあります。

自己判断が不安な方は、マネーキャリアの無料相談窓口で、プロ(FP)にシミュレーションを依頼しましょう。

金融機関で相談する

金融機関に相談することで、住宅ローンの審査可否の目安を把握できるほか、申込から契約までの手続きを円滑に進められる点は大きなメリットです。

一方で、提案内容は自社商品に限定される傾向があるため、比較検討の幅が狭くなる可能性があります。

また、住宅ローン中心の提案になりやすく、家計全体や将来のライフイベントを踏まえた中長期的な視点での検討が十分でないケースもあるため、情報の偏りには注意が必要です。

金融機関の相談は実務面で有効ですが、提案が限定的になりやすい点は理解しておく必要があります。

住宅ローンは家計全体に影響するため、収支バランスや将来の支出計画まで含めた判断が重要です。

複数の金融機関の条件を比較することに加え、FPなど第三者の視点を取り入れることで、より客観的かつ総合的な判断が可能になります。

FP(ファイナンシャルプランナー)に相談する

ローンをまとめるか検討する際は、FP(ファイナンシャルプランナー)への相談が有効です。

FPは中立的な立場で家計全体を把握し、状況に応じた判断をサポートします。「本当にメリットがあるのか」「どの方法が適切か分からない」といった不安も、第三者の視点を取り入れることで整理しやすくなります。

金利や条件の比較、総返済額の試算なども専門的に行えるため、より現実的な判断が可能になります。

「今月の返済を数万円減らしたい」という悩みの解決や、具体的な計算はすべてプロに任せることができます。

複雑な金利や諸費用の算出も、シミュレーションで可視化されるため、感覚ではなく数字ベースで判断できます。損得だけでなく「今の生活にどれだけ余裕が生まれるか」を軸に判断できることこそ、FPに相談するメリットです。

まずは、自分のケースでどれだけ負担が軽くなるのかを確認してみてください。

住宅ローンと他のローンをまとめるべきか迷った場合はFPの無料相談を活用しよう

住宅ローンと他の借入を一本化すべきか迷った場合は、無料のFP相談を活用し、毎月の返済額がどれだけ軽減できるかをシミュレーションで確認することが重要です。

金利や諸費用だけでなく、家計全体への影響を含めて判断することで、実質的な負担軽減の可否を見極められます。

一本化を検討する場合は「総額」より「毎月いくら減るか」を重視することが大切です。

住宅ローン控除や諸費用の影響も含めた試算は個人では難易度が高いため、プロへの相談が有効です。

マネーキャリアでは、複雑な条件整理をFPと一緒に行えるので、効率的に最適な選択肢を検討できます。

さらに、何度利用しても無料で、費用負担なくシミュレーションができるため、現実的な家計改善プランを検討しやすい環境が整っています。

住宅ローンと他のローンをまとめる(一本化)メリット

住宅ローンと他のローンを複数抱えていると、返済日や金利がバラバラになり、家計管理が一気に複雑になります。

特にキャッシングやカードローンが重なると、気づかないうちに返済負担が膨らみ、家計を圧迫してしまうケースも少なくありません。こうした状況を改善する方法の一つが、ローンの一本化です。

ここでは、住宅ローンと他のローンをまとめることで得られる主なメリットについて解説します。

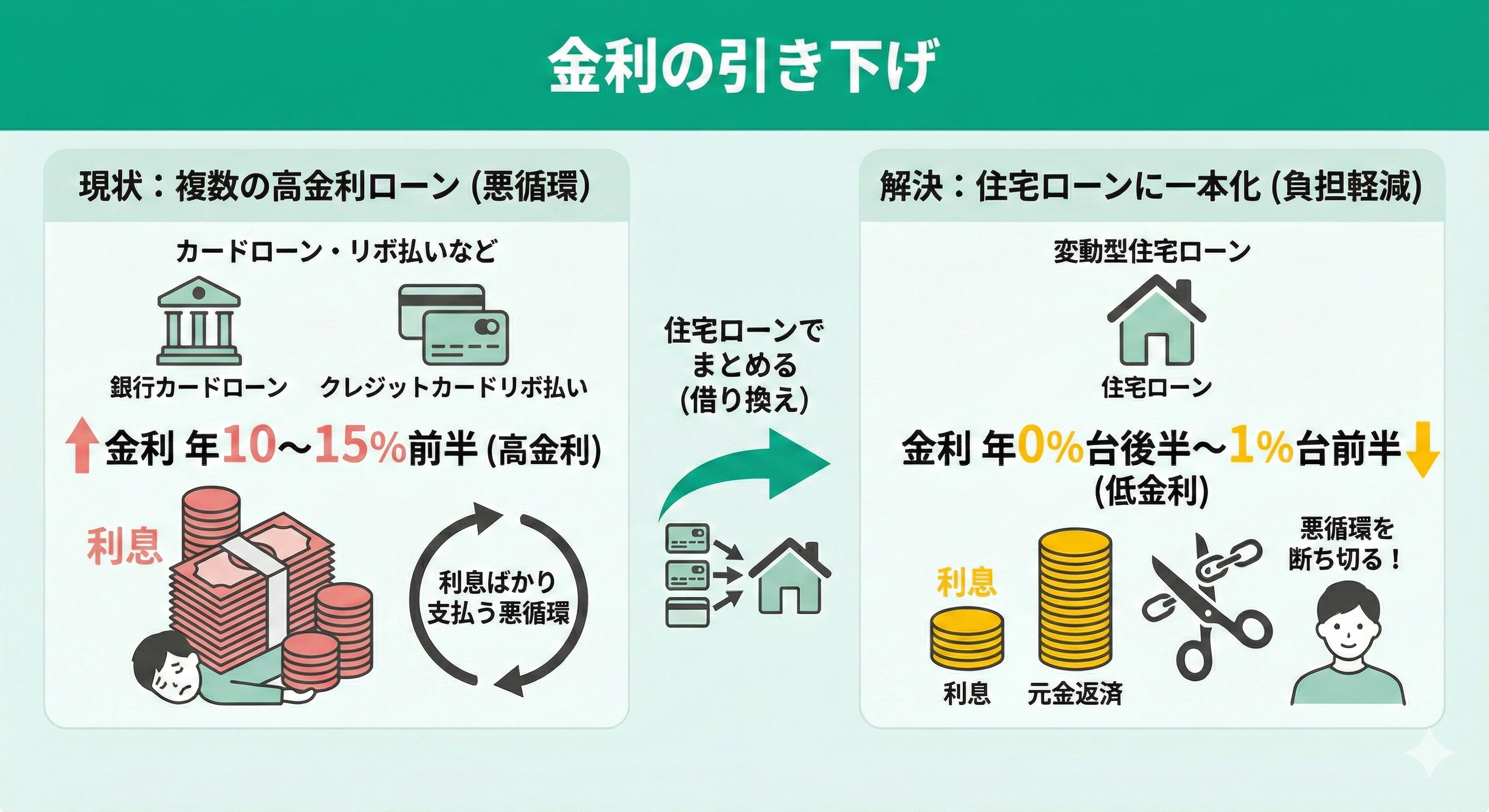

金利の引き下げ

住宅ローンに他のローンをまとめる利点は、金利負担を抑えられる可能性がある点です。 住宅ローンの金利は低めに推移しており、変動型なら年0%台から1%台前半が目安となります。

対して銀行カードローンやリボ払いは、年10%から15%程度の金利設定が多く見られます。借入額が同じであっても、ローンの種類によって支払う利息の総額には差が生じます。

金利の差が大きいほど、複数の借入がある場合に利息の支払いばかりが優先され、元金が減りにくい状態に陥りかねません。住宅ローンの低金利を活用して借り換えを進めれば、効率的な返済計画の構築に役立ちます。

住宅ローンへの一本化は有効ですが、諸費用や審査条件を含めた総合判断が不可欠です。

借り換え時には事務手数料や保証料などが発生し、返済期間も長期化しやすいため、結果的に総返済額が増えるケースもあります。

シミュレーションを行い「毎月の返済額」と「総支払額」の両面から比較しましょう。短期的な負担軽減だけでなく、長期的な家計への影響まで見据えることが重要です。

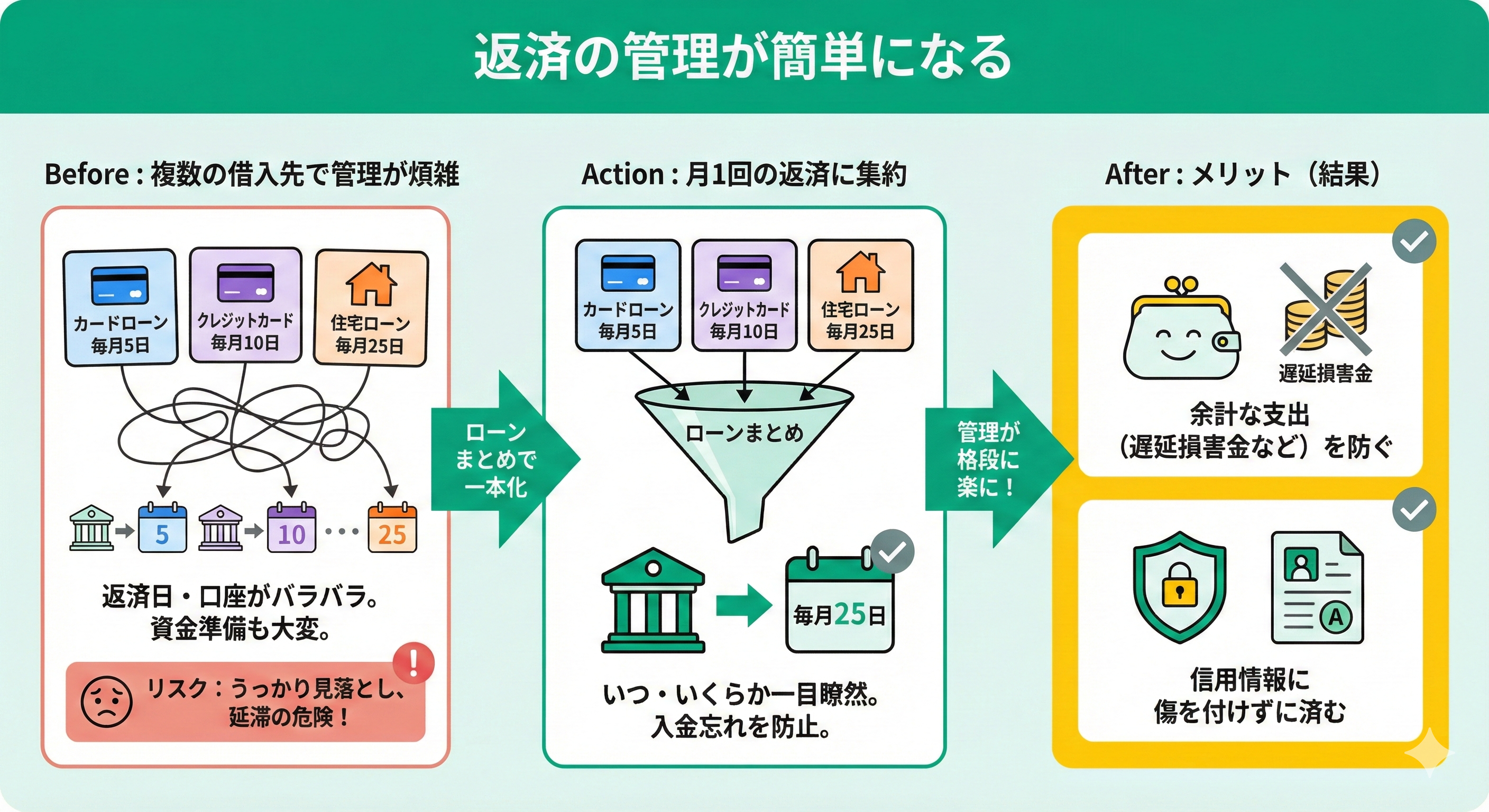

返済の管理が簡単になる

借入先が複数ある状況では、返済日や引き落とし口座がそれぞれ異なり、資金を準備するタイミングも分散してしまいます。さらに、返済日が月に何度も訪れると家計の管理が複雑になり、入金の失念による延滞が発生するリスクも懸念されます。

一本化によって返済日を月1回に集約できれば、支払額や時期を把握しやすくなり、入金忘れを防ぐことにつながります。

延滞を回避できれば、遅延損害金などの余計な出費を抑え、信用情報への影響も防ぐことが可能です。

返済管理の簡素化は大きなメリットですが、同時に返済条件の変化にも注意が必要です。

一本化により返済期間が延びると、月々の負担は軽減される一方で総支払額が増える可能性があります。

また、返済日が1回に集約されることで資金準備の重要性も高まります。事前にキャッシュフローを確認し、無理のない返済計画を立てることが、安定した家計管理につながります。

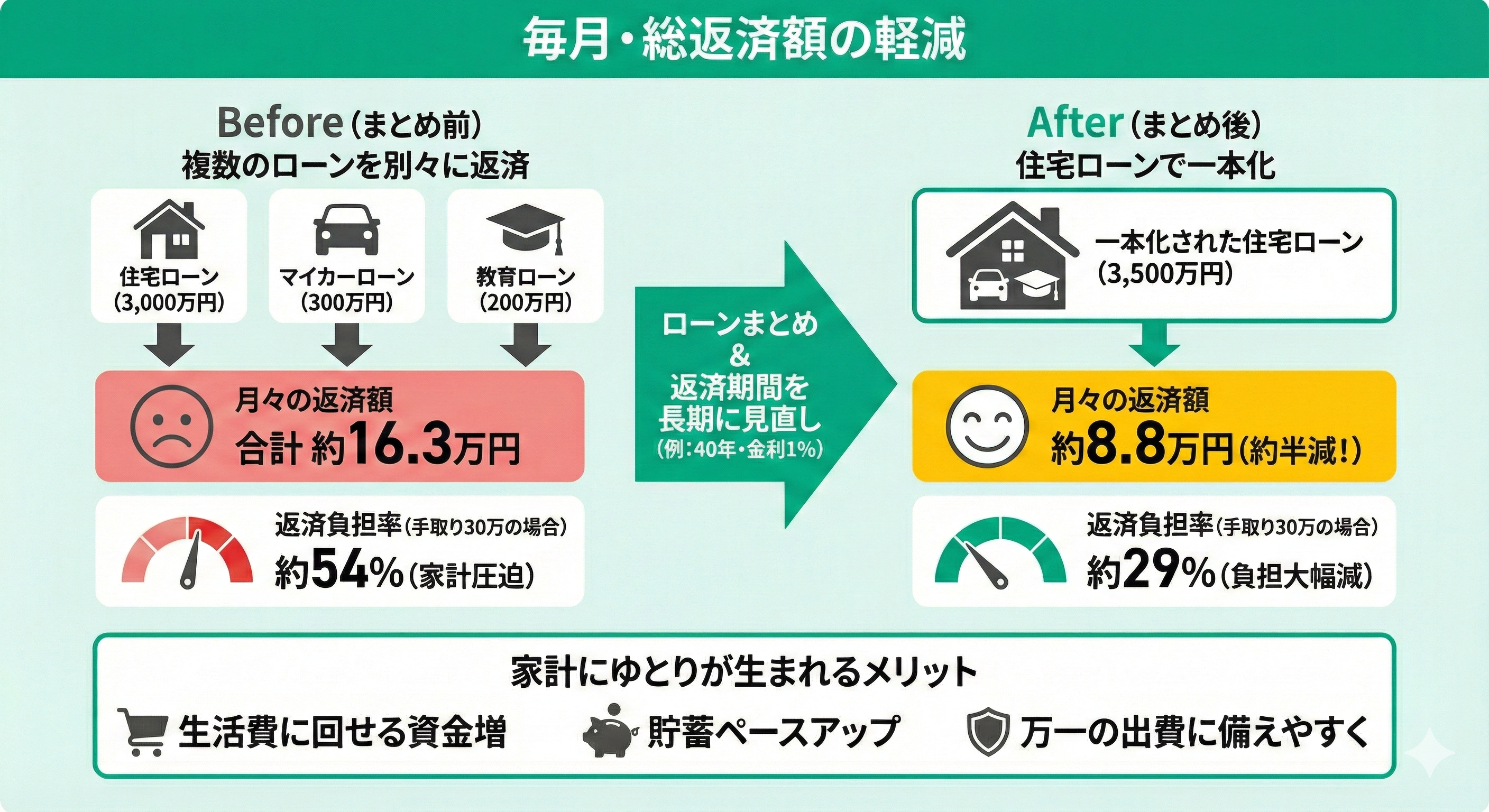

毎月・総返済額の軽減

住宅ローンを活用して他の借り入れをまとめると、月々の返済額を抑えられる場合があります。返済期間を住宅ローンに合わせて長期に設定し直すことで、月々の支払負担を軽減できるためです。

<個別に返済している場合>

- 住宅ローン3,000万円

- マイカーローン300万円

- 教育ローン200万円

- 月々の負担額は合計で約16.3万円

これらを一本化し、3,500万円を期間40年、金利1%で借り換えると、月々の支払額は約8.8万円まで低減される計算です。支払額が抑えられれば、収入に対する返済の割合も低下します。

例えば、手取り月収が30万円であれば、返済が収入に占める割合は約54%から約29%まで低下し、家計の圧迫が和らぎます。月々の支払額が減ることで、生活費や貯蓄に回せる資金を確保しやすくなる点は大きな利点です。

家計にゆとりが生まれれば、これまで難しかった緊急時の蓄えや、将来に向けた積み立てを始めることも可能になります。

月々の返済額が減る一方で、返済期間の延長により総支払額が増加する可能性には注意が必要です。金利が低くても、長期間にわたり利息を支払うことで結果的に負担が大きくなるケースもあります。

重要なのは「毎月の負担」と「総返済額」のバランスを見極めることです。繰上返済も視野に入れながら、将来の収支計画に基づいた無理のない返済設計を行いましょう。

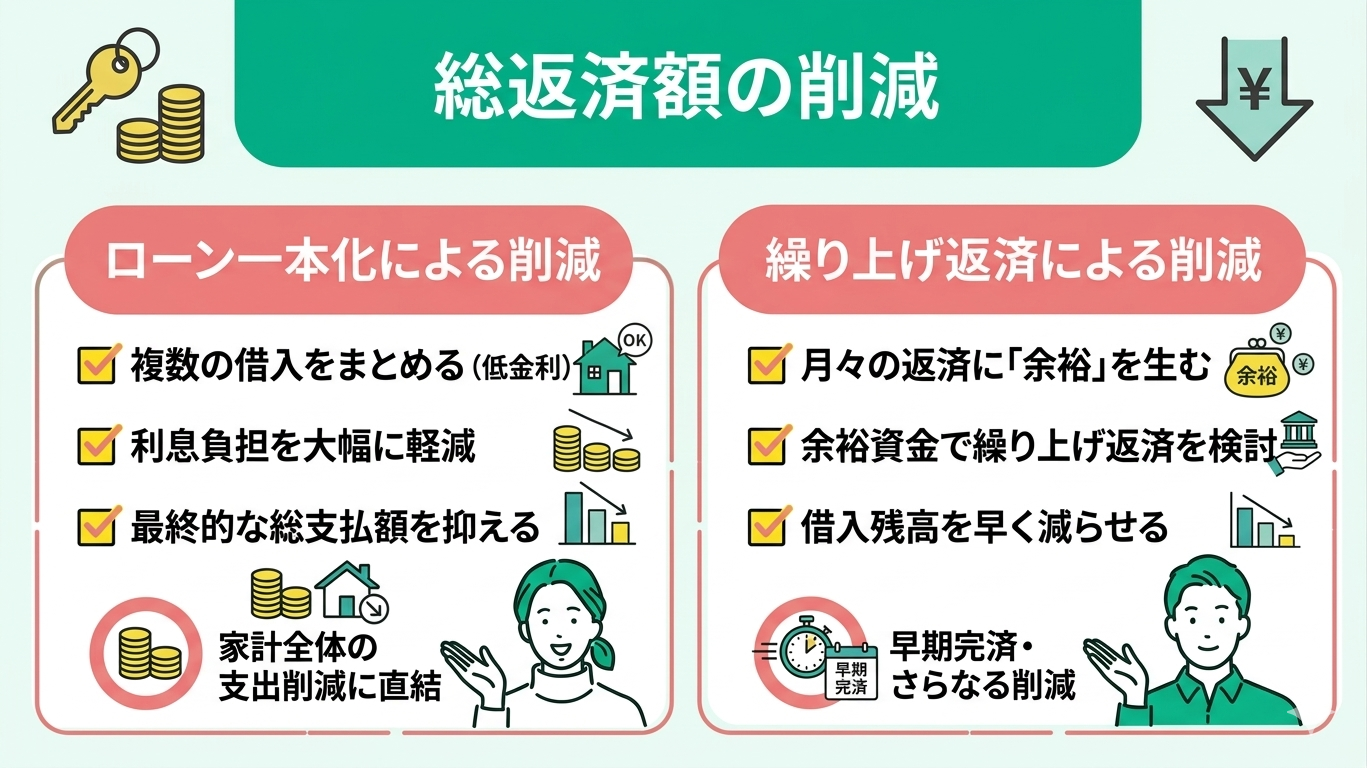

総返済額の削減

複数のローンを低金利の住宅ローンにまとめることで利息負担が軽減され、最終的に支払う金額を抑えられます。利息負担を減らすことは、家計全体の支出を小さくすることに直結します。

また、一本化によって月々の返済に余裕が生まれた際は、繰り上げ返済の検討が有効です。繰り上げ返済を活用すると、借入残高を当初の計画よりも早いペースで減らせます。

総返済額を減らすには、低金利への借り換えだけでなく繰上返済の活用が重要です。返済額に余裕が出た場合でも生活水準を上げるのではなく、元金返済に充てることで利息を効率的に削減できます。

ただし、手元資金を減らしすぎると緊急時に対応できなくなるため、生活防衛資金を確保したうえで実行しましょう。長期的な家計の安定を優先した資金配分がポイントです。

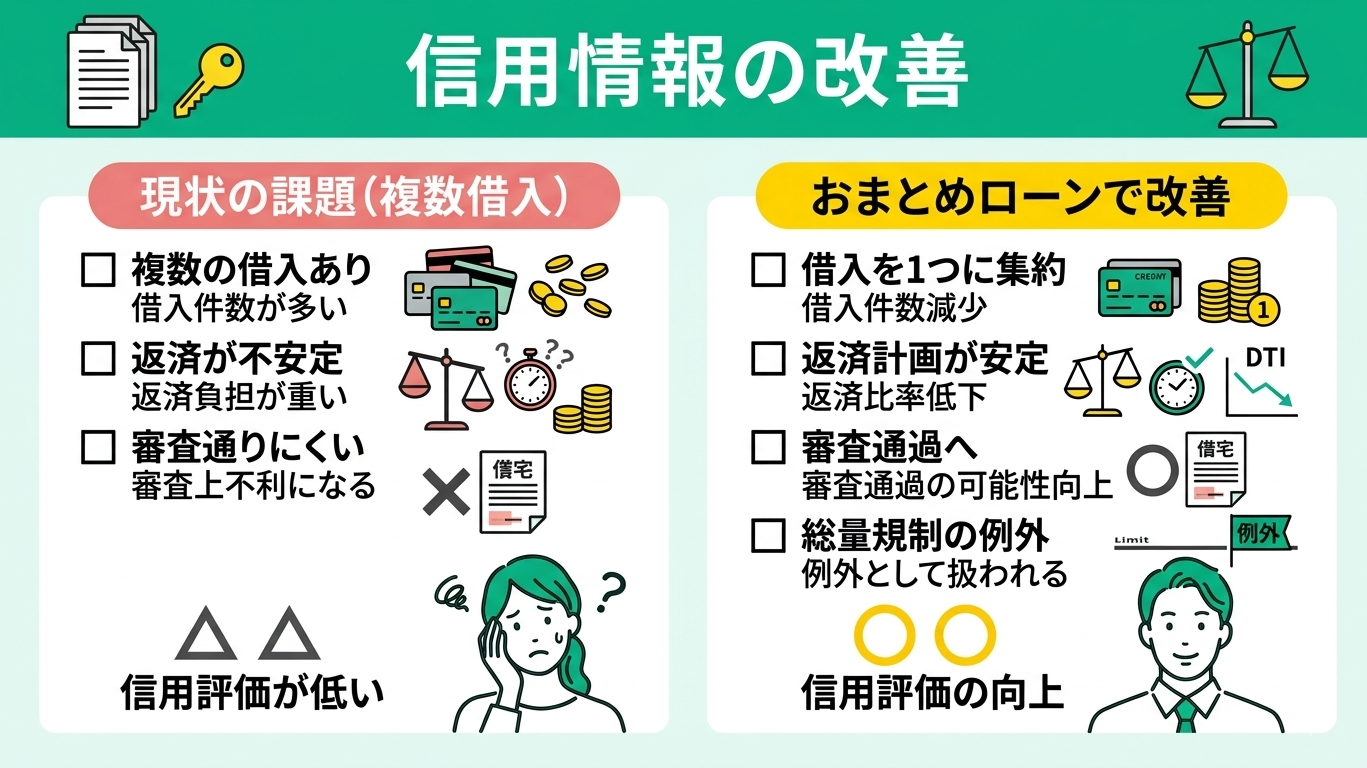

信用情報の改善

複数の借入を整理し、安定した返済を継続することで信用情報の改善が期待できます。ローンを一本化すると借入件数が減少し、返済比率が下がることで、信用評価にプラスに働く可能性があります。

一般的に、他社借入が多い状況や年収に対して借入残高が大きい状態は審査上不利とされるため、一本化によりこれらの要素を改善できれば審査通過の可能性向上につながります。

また、おまとめローンは総量規制の例外として扱われる点も特徴です。

信用情報の改善を目的にする場合は「継続的に遅延なく返済できるか」が重要です。

一時的に借入を整理しても、返済遅延があれば評価は下がります。また、おまとめローンは審査基準が厳しい場合も多く、必ずしも利用できるとは限りません。

金利や手数料、返済条件を比較し、無理なく返済できる計画を立てたうえで利用することが、結果的に信用力向上につながります。

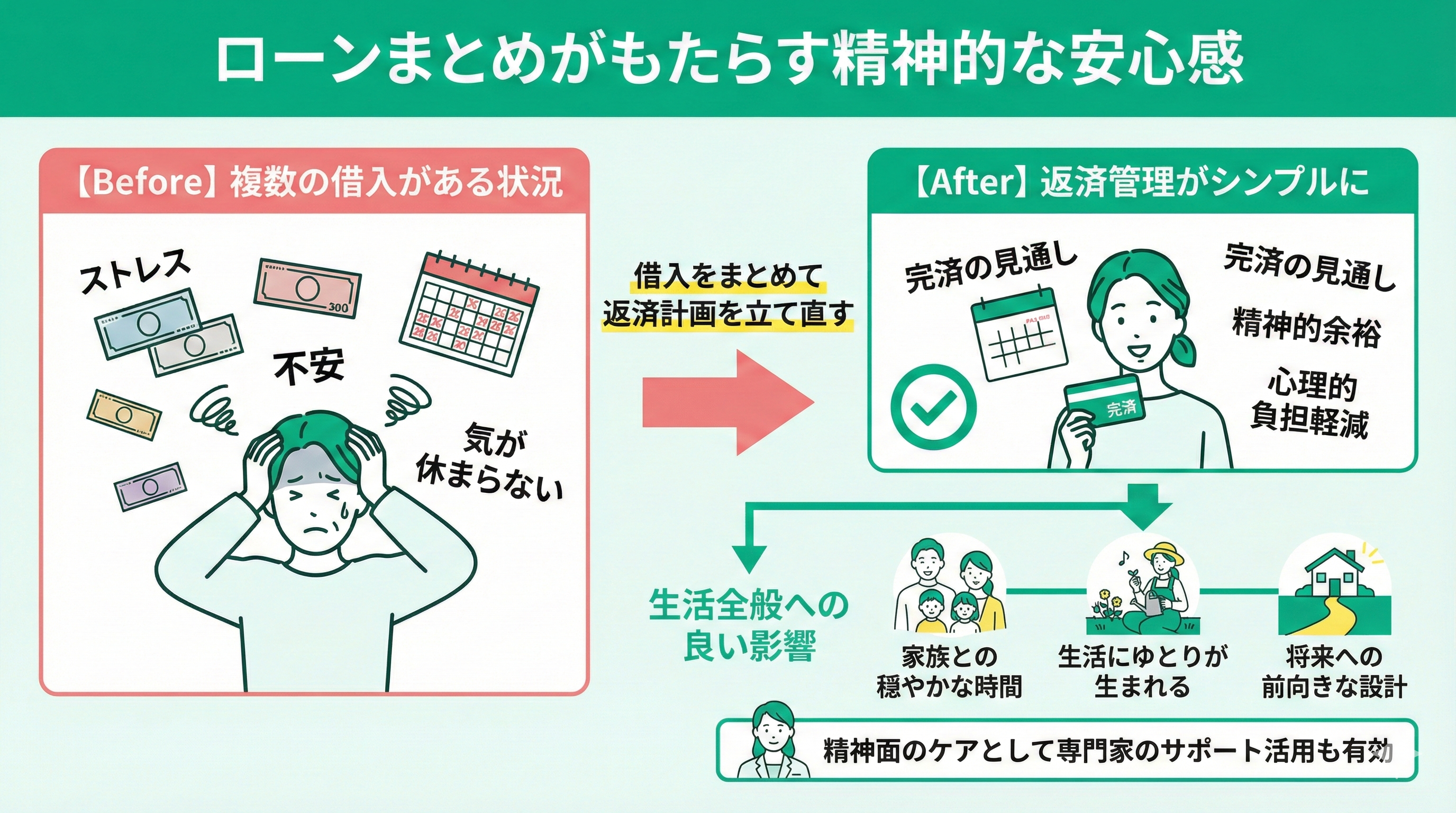

精神的な安心感

ローンをまとめることで得られる精神的な安心感は、家計管理において重要な意味を持ちます。借入先が複数ある状況では、常に返済のことが頭を離れず、大きなストレスの原因になりがちです。

各支払日の確認や残高の把握に追われる日々は、心身に負担をかけます。 借入を一本化して返済計画を立て直すことで、こうした不安を和らげることが可能です。

管理が簡素化されると心理的な負担が軽くなり、完済までの道筋が明確になります。見通しが立つことで精神的な余裕が生まれ、生活全般に良い影響を及ぼすことが期待できます。

精神的な安心感は家計改善を継続するうえで大切な要素です。特に「この返済計画で問題ないか」という不安を抱えている場合は、第三者であるFPに相談することで客観的な判断が得られます。

住宅ローンの金利や借入条件はタイミングによって変動するため、検討を先延ばしにすると不利になる可能性もあります。

LINE予約やオンライン相談を活用し、早めに現状を把握することが、後悔しない選択につながります。

住宅ローンと他のローンをまとめる(一本化)デメリット

住宅ローンと他のローンをまとめることで、返済負担の軽減や管理のしやすさが期待できる一方で、注意すべきデメリットも存在します。

特に、借り換え条件やローンの種類によっては、想定していたほどのメリットが得られないケースもあるため慎重な判断が必要です。

ここでは、住宅ローンと他のローンを一本化する際に知っておきたい主なデメリットについて解説します。メリットだけで判断せず、総合的に比較したうえで検討しましょう。

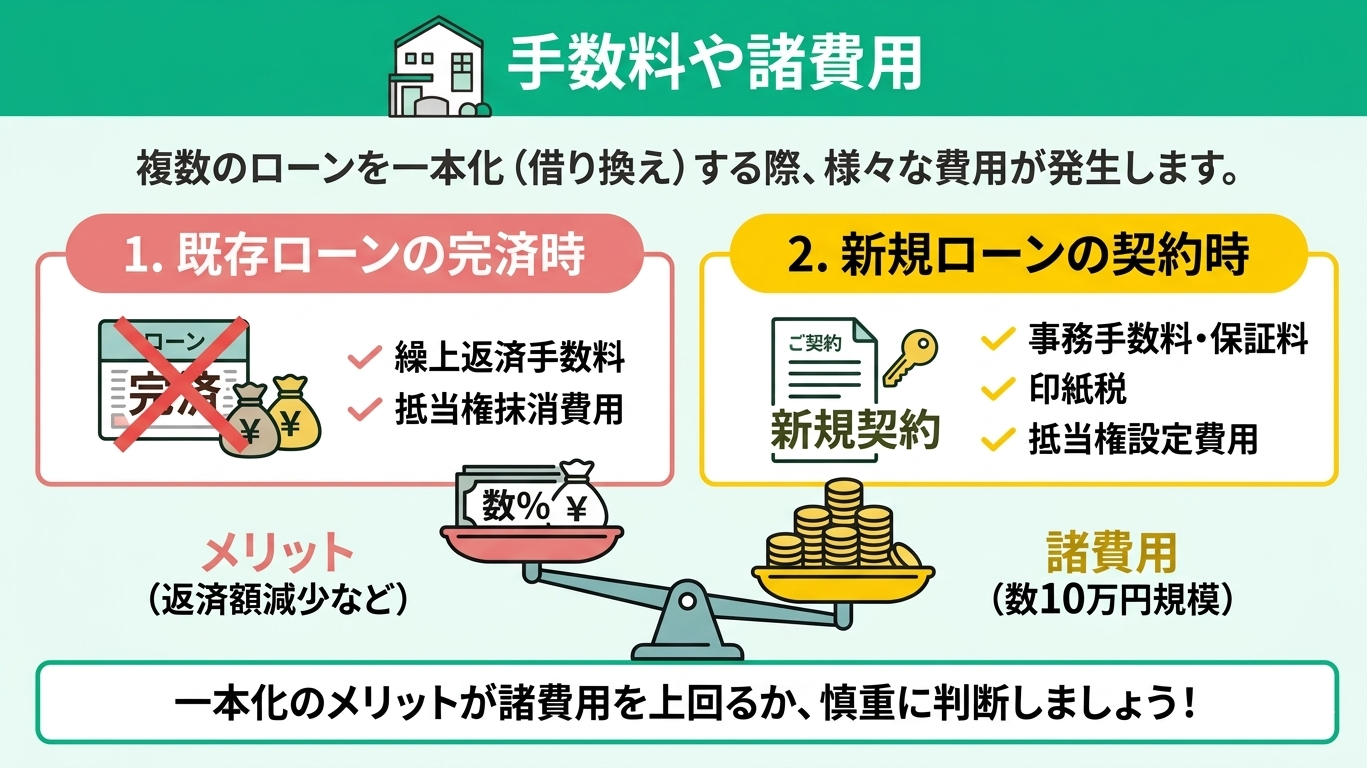

手数料や諸費用

複数のローンをまとめるには、新たな借り換えや契約が必要となり、一定の初期費用が発生します。住宅ローンの借り換えでは、借入額の数%程度の諸費用がかかるケースがあり、一般的に数十万円規模になることもあります。

さらに、既存ローンの完済時には、以下のような費用が必要です。

- 繰上返済手数料

- 抵当権抹消費用

- 新規契約時には事務手数料や保証料

- 印紙税

- 抵当権設定

これらの費用を踏まえ、一本化のメリットが上回るか慎重に判断することが重要です。

諸費用は一時的な負担ですが、無視できない金額です。重要なのは支払った費用以上に利息軽減効果があるかを見極めることです。

借り換え後の金利、返済期間、総返済額を具体的に試算し、費用回収までの期間も確認しましょう。また、金融機関ごとに条件は大きく異なるため、複数の選択肢を比較することが不可欠です。

不安がある場合はFPに相談し、客観的な視点で判断することをおすすめします。

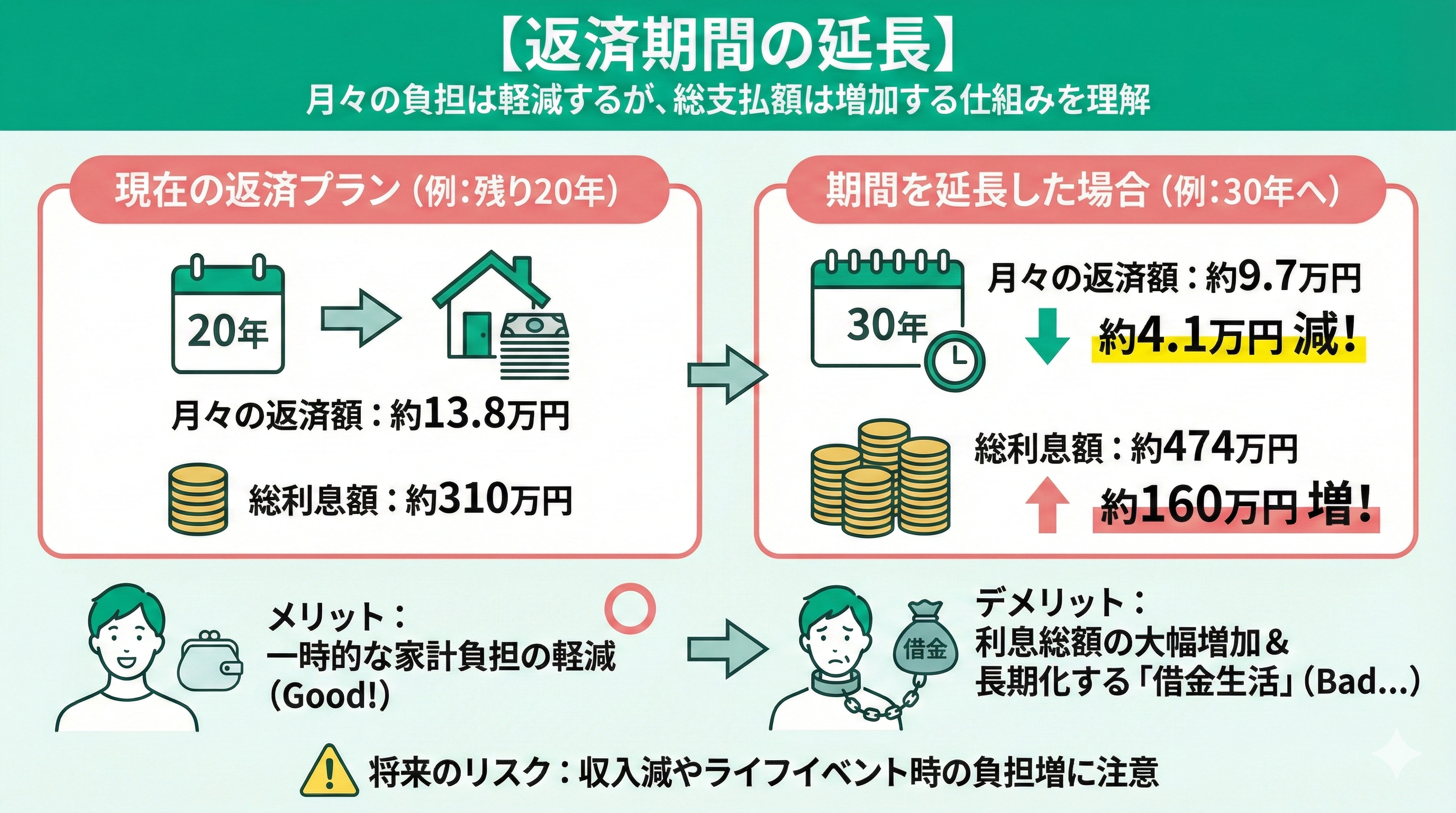

返済期間の延長

返済期間を延長すると月々の返済額は軽減されますが、その分利息を支払う期間が長くなり、総返済額が増加する点に注意が必要です。

例えば、同条件の借入でも返済期間を延ばすことで月額は下がる一方、総利息は大きく増えるケースがあります。

短期的には家計負担が和らぐものの、長期的には支払総額が膨らむ可能性があるため、返済期間の設定は慎重に判断する必要があります。

返済期間が長期化すると将来の収入減少やライフイベントの影響も受けやすくなります。

借り換え時は完済時期や総返済額まで含めて比較し、可能であれば繰上返済を前提とした柔軟な返済計画を立てることが重要です。

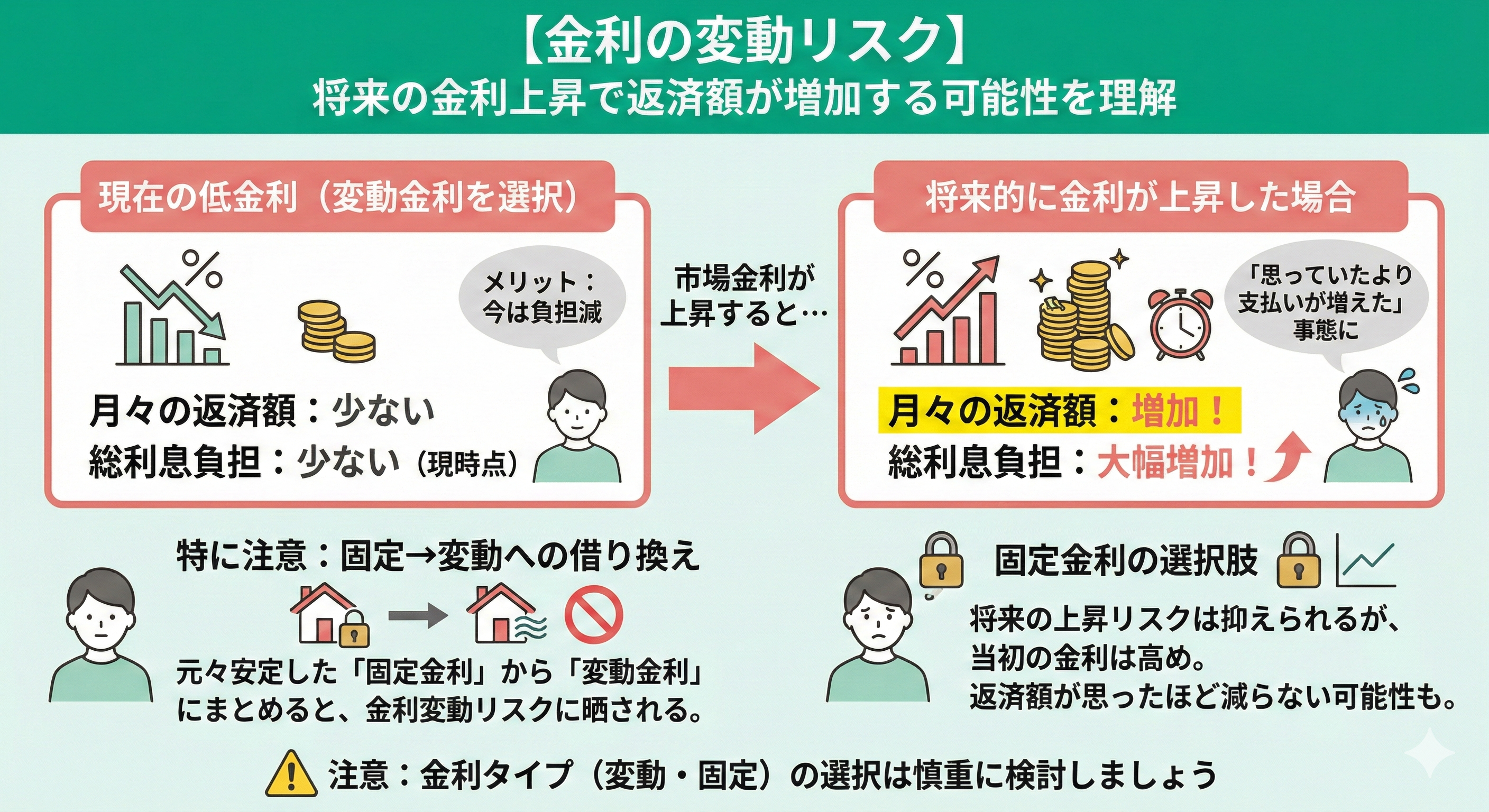

金利の変動リスク

ローンを一本化する際は、適用金利の種類にも注意が必要です。変動金利を選択した場合、将来的な金利上昇により返済額や総利息が増加する可能性があります。

現在は低金利でも、市場金利の変動によって当初の試算より負担が大きくなるケースも想定されます。特に、固定金利から変動金利へ切り替える場合はリスクが高まります。

一方、固定金利は返済額が一定で安心感があるものの、当初の金利水準は高めに設定される傾向があります。

金利タイプの選択は返済計画の安定性を左右する重要な要素です。変動金利を選ぶ場合は、将来の金利上昇を想定し、返済余力を確保しておく必要があります。

一方で固定金利は返済額が確定するため、長期的な家計管理がしやすいメリットがあります。

どちらを選ぶ場合でも、収入や支出の見通しを踏まえたうえで、無理のない返済計画を立てることが重要です。

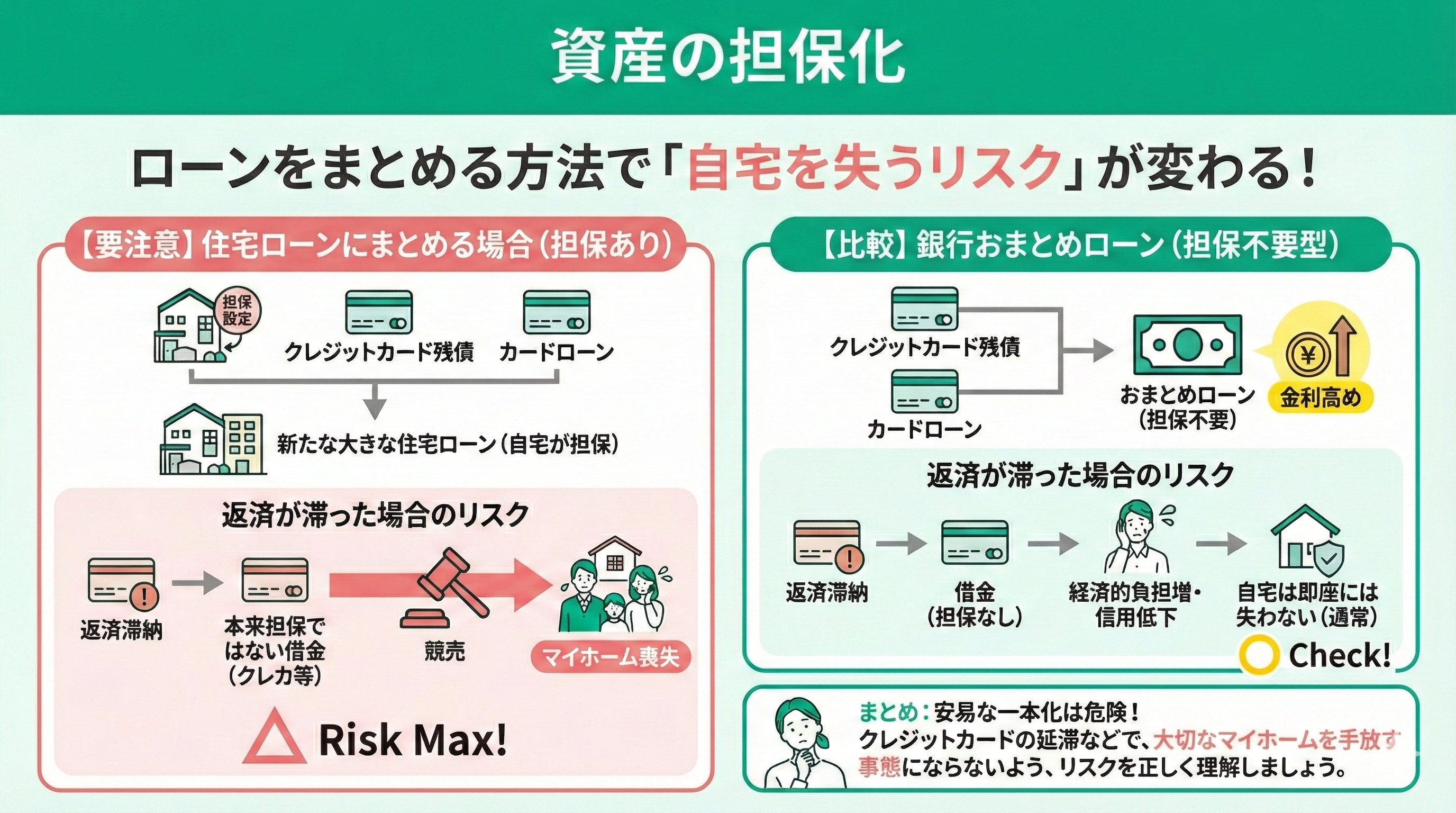

資産の担保化

ローンを一本化する手法によっては、自宅などの資産を担保に入れる必要があります。特に住宅ローンに他のローンをまとめる場合、新しいローン契約においても自宅が引き続き担保として扱われます。

一方で銀行などが提供する無担保型のおまとめローンもありますが、これらは利便性が高い分、金利が高めに設定される傾向があります。

資産を担保にする場合、注意すべきは返済が滞った際のリスクです。クレジットカードの支払いを延滞しても、ただちに自宅を失うわけではありません。

しかし住宅ローンにこれらを組み入れた場合、返済が困難になれば最終的に競売などでマイホームを手放すことにつながります。本来は資産を失うリスクが低かった債務についても、自宅が担保の一部となる点に留意が必要です。

担保付きローンは低金利のメリットがある一方で、リスクの範囲が大きく広がる点を理解しておく必要があります。

もともと無担保だった債務を住宅ローンに組み込むことで、返済不能時には自宅を失う可能性が生じます。

金利の低さだけで判断せず「最悪のケースでも対応できるか」という視点で検討することが重要です。将来の売却や住み替えの可能性も含め、柔軟性を損なわない選択を心がけましょう。

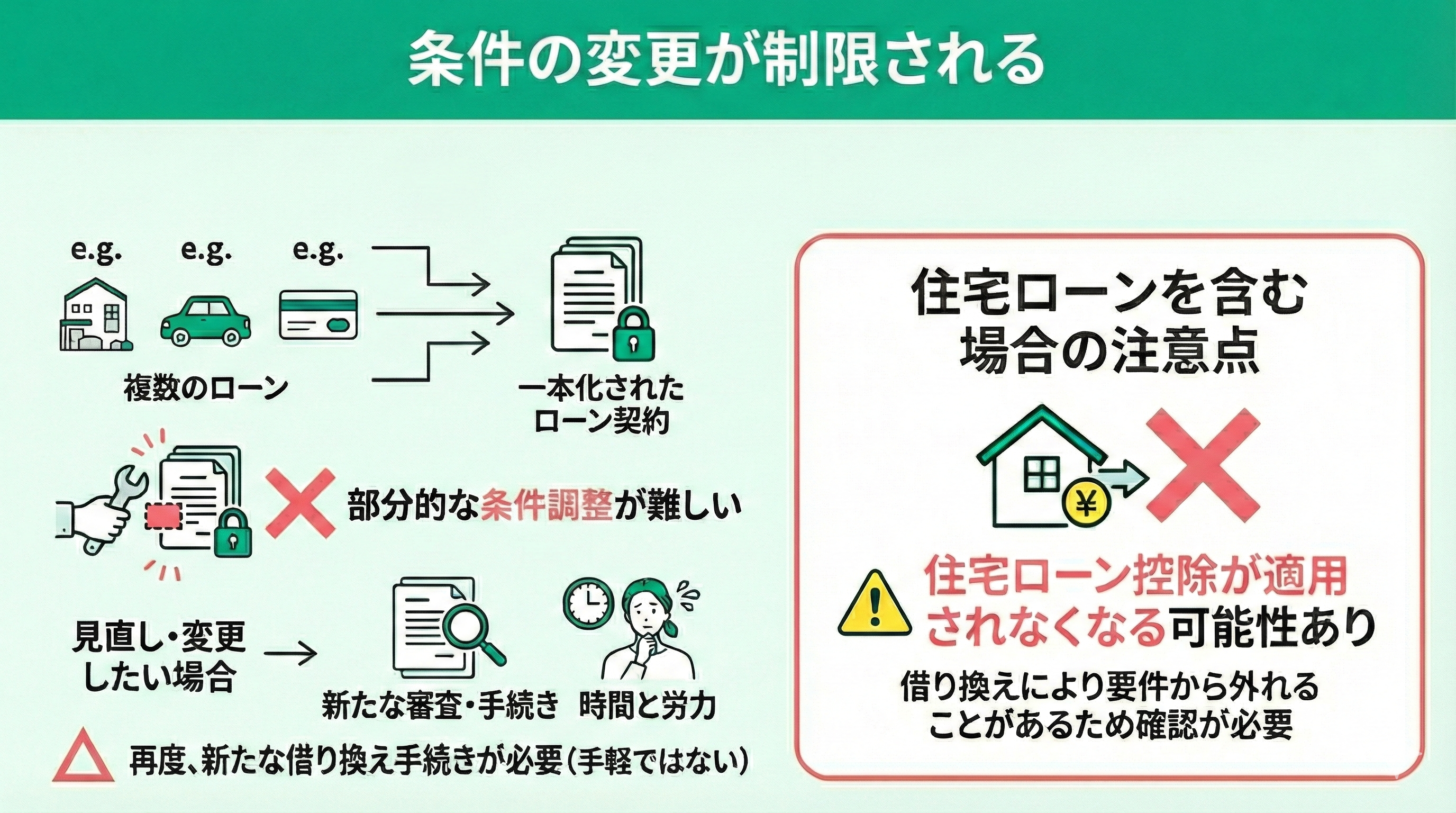

条件の変更が制限される

ローンを一本化すると、その後の契約条件の見直しが難しくなる点にも注意が必要です。まとめたローンは一体の契約として扱われるため、金利や返済条件を部分的に変更することはできず、見直しには再度借り換え手続きが必要となるケースがあります。

また、住宅ローンをおまとめローンへ変更した場合、住宅ローン控除の適用対象外となる可能性もあります※。

さらに、契約後は追加借入ができないケースが一般的であり、将来的な資金ニーズへの柔軟な対応が制限される点も考慮が必要です。

ローン一本化は「将来の選択肢を固定する行為」でもあります。一度契約すると、条件変更や借入の自由度は大きく制限されるため、短期的なメリットだけで判断するのは危険です。

特に住宅ローン控除の有無や、今後の資金需要(教育費・修繕費など)まで見据えた検討が重要です。

自分だけで判断が難しい場合は、FPと一緒に複数パターンを比較し、後悔のない選択を行いましょう。

【まとめ】住宅ローンと他のローンはまとめる(一本化)ことはできる?できない?

住宅ローンとカードローン等の一本化は、金利計算や税制優遇への影響が複雑に絡み合うため、個人で正確に損得を判断するのは容易ではありません。

金利差だけでなく、諸費用や返済期間の変化、さらには住宅ローン控除への影響なども含めて総合的に判断する必要があり、見落としがあると想定外の負担増につながる可能性もあります。

だからこそ、複雑な計算や条件整理は無理に自分で抱え込まず、専門家に任せるのも有効です。プロの視点を取り入れることで、自分では気づきにくいリスクや最適な選択肢が明確になります。

「あの時動いていればよかった」と後悔しないためにも、まずはシミュレーションを行い、現状を正確に把握することから始めてみましょう。

マネーキャリアでは、住宅ローン診断士を含む専門FPが、累計10万件以上の相談実績をもとに中立的なシミュレーションを実施しています。持ち出し費用を抑えた「実質ゼロ円」での家計改善が可能か、丁寧に診断します。

また、LINEで予約して自宅からオンライン相談ができるため、忙しい方でも隙間時間で完結します。

自信の家計に最適な「キャッシュフロー改善策」を、一緒に見つけていきましょう。