「NISA貧乏って何?どうすれば避けられるの?」

「NISA貧乏にならないための対策を知りたい」

とお悩みではないでしょうか。

- 結論、NISA貧乏は適切な運用方法を理解し、無理のない範囲で投資を続けることで避けることができます。

この記事ではNISA貧乏の原因と対策、最適な運用方法を解説します。

この記事を読むことで、NISA貧乏を避けて安全に資産形成を進められるようになるので、ぜひご覧ください。

NISA貧乏にならないための、最適な運用方法は資産状況やリスク管理への意識によって異なります。

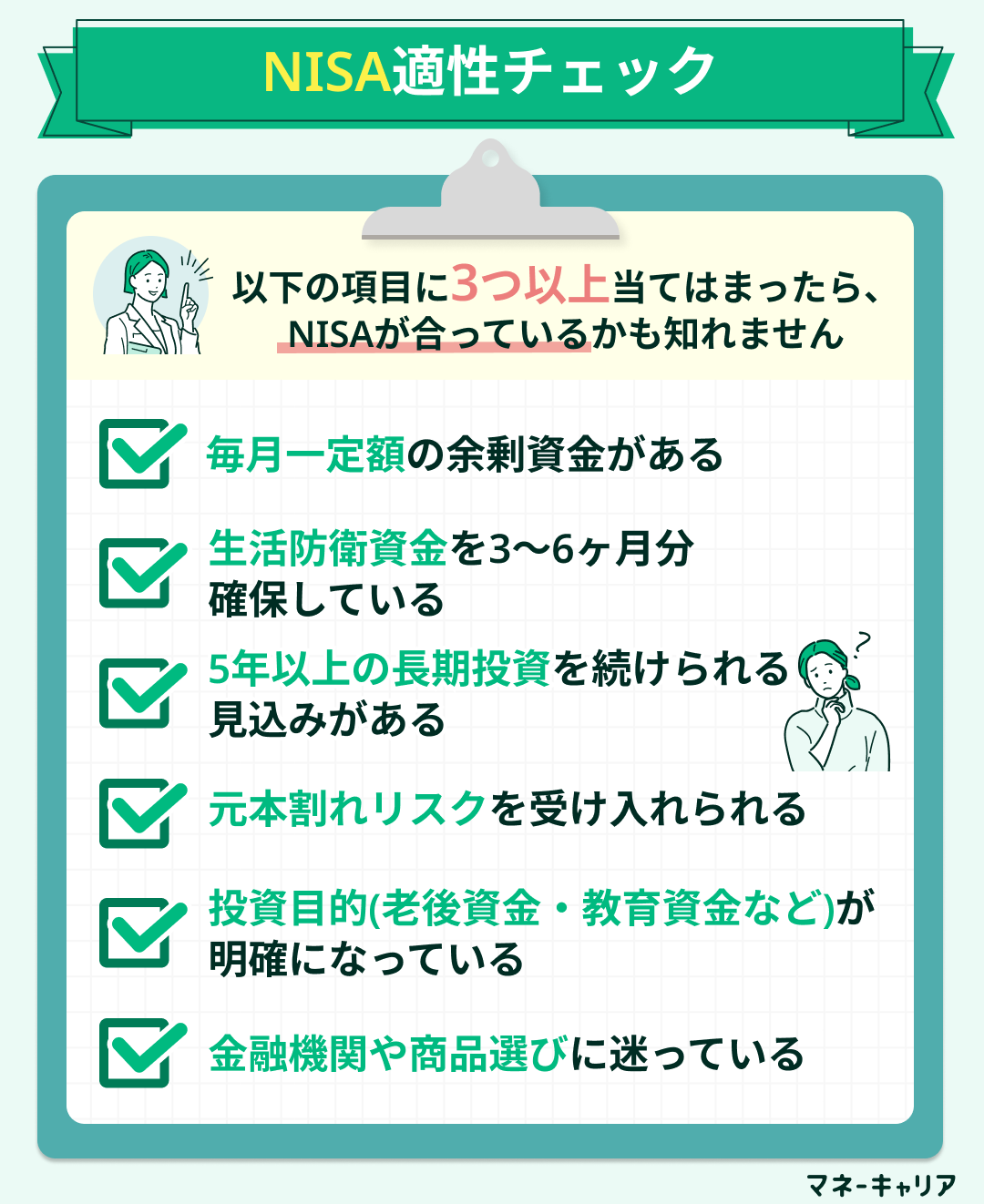

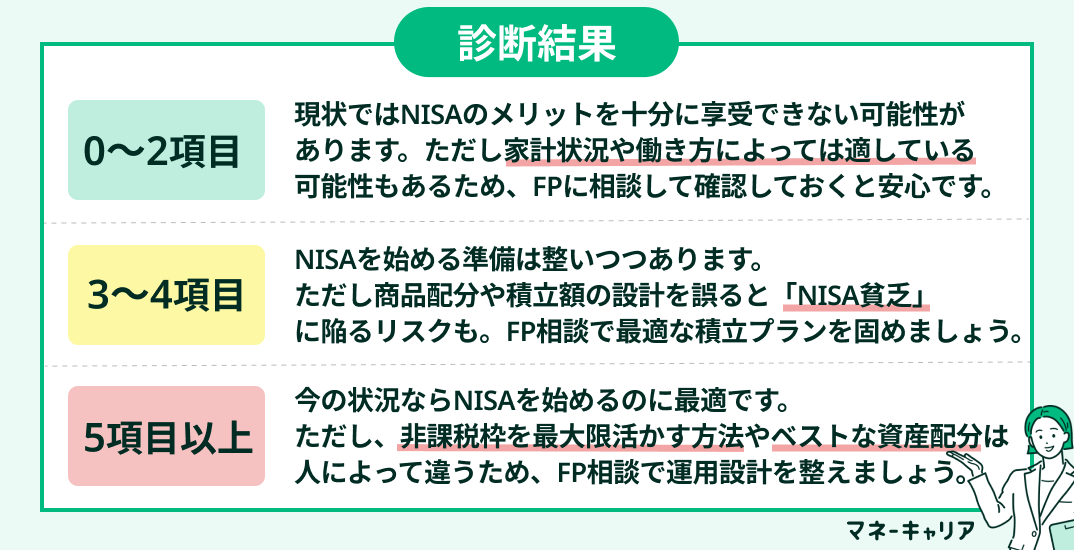

3つ以上当てはまったら適性アリ?

\“NISA適性”を簡単チェック!/

監修者ファイナンシャルプランナー

NISA貧乏とは?

NISA貧乏とは、NISA制度を利用した投資で損失を出し、かえって家計が苦しくなってしまう状態を指します。

本来、NISAは長期的な資産形成を支援する制度ですが、間違った運用方法により逆に資産を減らしてしまうケースが発生しています。

例えば、生活費まで投資に回して損失を出したり、短期売買を繰り返して手数料負けしたりすることで起こります。また、投資の知識不足により高リスクな商品に集中投資し、大きな損失を被るパターンもあります。

NISA貧乏を避けるためには、どのような行動がリスクを高めるのかを理解することが重要です。

次の章では、NISA貧乏のリスクを考えた際にやってはいけないことを紹介します。

NISA貧乏を回避しながら、長期運用を行いたい方はマネーキャリアのオンライン無料相談サービスにご相談ください。

NISAの専門家(FP)が、投資金額を決める際や商品選びでの注意点を解説し、安心してNISA運用できるようにサポートいたします。

また、運用中の見直し方法についてもアドバイス可能であり、最適な見直しを行うことでNISA貧乏を回避できる可能性が高まるのでぜひご相談ください!

NISA貧乏にならないために!NISAでやってはいけないこと

NISA貧乏にならないためには、やってはいけない行動を理解することが重要です。

多くの人が陥りがちな失敗パターンを知ることで、同じ過ちを避けることができます。NISAでやってはいけないことは以下のとおりです。

これらの行動を避けることで、NISA貧乏のリスクを大幅に減らすことができます。

それぞれの詳細について見ていきましょう。

生活資金まで投資に回す

生活資金まで投資に回すことは、NISA貧乏になる危険な行動の一つです。

投資は元本保証がないため、生活に必要な資金まで投資してしまうと、損失が出た際に日常生活に支障をきたす可能性があります。

例えば、緊急時の医療費や突然の失業に備えた資金まで投資してしまうと、いざという時に現金が不足してしまいます。

一般的に、生活費の3~6ヶ月分は現金で確保しておき、それ以外の余裕資金で投資を行うことがおすすめです。

投資は長期的な資産形成のためのものであり、短期的な生活資金とは明確に分けて考える必要があります。

NISAは少額からでも始めることができます。

投資は、長期的に積立を行うことで複利効果により資産が増えていくため、生活に必要な資金を確保したうえであれば、少額から始めてみるとよいでしょう。

まずは今からNISAを始めたら将来預貯金とどれくらい差が着くのか、以下の診断でチェックしてみるのがおすすめです!

短期売買を繰り返す

短期売買を繰り返すことは、NISA貧乏になりやすい典型的なパターンです。

NISAの最大のメリットは長期運用による複利効果と非課税効果ですが、短期売買ではこれらの恩恵を受けることができません。また、頻繁な売買により手数料がかさみ、結果的に損失を拡大させてしまう可能性があります。

さらに、短期的な値動きに一喜一憂することで、感情的な判断により不適切なタイミングで売買してしまうリスクも高まります。

NISAは「長期・積立・分散」を基本とした投資スタイルで運用することが、成功への近道です。

手数料の高い商品を選ぶ

手数料の高い商品を選ぶことは、長期的に見て大きな損失につながる可能性があります。

投資信託の場合、信託報酬が年率2%の商品と0.2%の商品では、20年間で大きな差が生まれます。

例えば、100万円を年率5%で20年間運用した場合、手数料が0.2%なら約248万円、2%なら約181万円となり、約67万円もの差が生じます。

| 手数料 | 20年後の資産額 | 手数料による差額 |

|---|---|---|

| 年率0.2% | 約248万円 | - |

| 年率2.0% | 約181万円 | 約67万円の損失 |

特にアクティブファンドや毎月分配型ファンドは手数料が高い傾向があるため、選択する際は慎重に検討する必要があります。

これらの注意事項を守り、適切に運用することでNISA貧乏を回避することは可能です。

まずは自分に無理のない積立額を決め、NISAを始めてみるのがおすすめです。

いくらずつ積立するか迷う方は、以下の診断で積立額をシミュレーションしてみましょう。

NISAの最適な運用方法

NISAの最適な運用方法を理解することで、NISA貧乏を避けて効果的な資産形成ができます。

NISAの最適な運用方法は以下のとおりです。

これらの方法を実践することで、安全で効果的なNISA運用ができるようになります。

それぞれの詳細について見ていきましょう。

毎月の積立額を無理のない範囲で設定する

毎月の積立額を無理のない範囲で設定することが、NISA運用成功への重要なポイントです。

家計に支障が出ない範囲で「継続できる金額」を設定することが重要で、高額な積立を短期間行うよりも効果的です。

途中でやめるよりも、少額でも長く続けた方が複利効果により大きな成果を得られる可能性があります。

例えば、月3万円を20年間積み立てた場合(年利5%想定)の最終積立額は約1,233万円となり、元本720万円に対して約513万円の運用益が期待できます。

まずは月1万円程度から始めて、家計に余裕ができたら徐々に増額していく方法がおすすめです。

現実的なラインを知ろうとするのは良い視点ですね。

マネーキャリアの【NISA無料相談窓口】なら、家計状況やライフプランを踏まえて、無理のない積立額や運用プランをシミュレーションいたします!

また、長期運用で必要な積立の見直し方法に関してもアドバイス可能なのでぜひご相談ください!

長期・積立・分散を意識する

長期・積立・分散を意識することは、NISAを運用する上で鉄則です。

長期的にコツコツ積み立てることで、複利の効果を最大化でき、時間を味方につけた資産形成が可能になります。

また、複数の資産(株式・債券・投資信託など)に分散してリスクを抑えることで、安定した運用成果を期待できます。

その上、積立投資により、価格が高い時は少なく安い時は多く購入する「ドルコスト平均法」の効果も得られます。

この3つの原則を守ることで、市場の短期的な変動に左右されない安定した資産形成が可能になります。

<現役FPのコメント>

長期・積立・分散は投資の王道ですが、特にNISAでは非課税期間が長いため、この原則の効果が最大限発揮されます。短期的な値動きに惑わされず、20年という長期視点で運用することが成功の鍵です。

目標時期・用途を明確にしておく

目標時期・用途を明確にしておくことは、NISAの最適な運用方法として重要です。

老後資金、教育資金、住宅頭金など、目的が明確だと運用方針がぶれにくく、一時的な損失があっても長期的な視点を保ちやすくなります。

また、目的別に複数のNISA口座を使い分けるイメージで設計することで、より効率的な資産形成が可能になります。

例えば、「15年後の子どもの大学費用として500万円」「30年後の老後資金として2,000万円」など、具体的な数値目標を設定することがおすすめです。

目標が明確だと、適切なリスク許容度や投資商品の選択もしやすくなります。

専門家(FP)に相談する【おすすめ】

専門家(FP)に相談することは、NISAの最適な運用方法を実現するためのおすすめの方法です。

個人の家計状況、ライフプラン、リスク許容度などを総合的に判断して、最適な運用プランを提案してもらえます。

また、投資商品の選び方や積立額の設定、資産配分の見直しのタイミングなど、具体的なアドバイスを受けることができます。

特に投資初心者の場合、専門家のサポートを受けることで、失敗のリスクを大幅に減らすことができます。

マネーキャリアでは、NISA運用に関する無料相談を提供しており、経験豊富なFPがあなたの状況に合った最適なプランを提案してくれます。

NISA運用で迷ったら、専門家のアドバイスを受けることで最適な判断ができます。

【Step1】マネーキャリアに無料相談する

・自分の目標・リスク許容度に合った投資スタイルが明確になる!

・投資スタイルに合わせた商品の選び方がわかる!

【Step2】相談結果を基に最適なNISA運用を開始する

・安心して長期的な資産形成に取り組める!

・運用方針に迷うことなく継続できる!

まずは気軽に無料相談してみませんか?

NISA以外の資産運用方法【NISA貧乏になりやすい人向け】

NISA貧乏になりやすい人には、NISAよりもリスクの低い資産運用方法がおすすめです。

リスク許容度が低い方や投資初心者の方は、まずは安定性の高い運用方法から始めることで、資産形成の基盤を築くことができます。

NISA以外の主な資産運用方法は以下のとおりです。

これらの方法は、NISAと比較してリスクが低く、安定した運用成果を期待できます。

それぞれの特徴について詳しく見ていきましょう。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、老後資金の形成に特化した制度で、掛金が全額所得控除になるメリットがあります。

節税効果が大きく、長期で安定的に資産を増やしたい人に向いている制度です。

例えば、年収500万円の人が月2万円をiDeCoに拠出した場合、年間約4.8万円の節税効果が期待できます。

また、NISAと異なり、元本保証型の商品も選択できるため、リスクを抑えた運用が可能です。

ただし、原則60歳まで引き出せないため、老後資金以外の用途に使うことはできない点に注意しましょう。

NISAとiDeCo、どちらで運用するか迷っている場合はマネーキャリアのオンライン無料相談窓口にご相談ください。

資産運用の専門家が、NISAとiDeCoの仕組みを分かりやすく解説し、あなたの状況にあった運用方法はどちらかアドバイスいたします。

効率的に併用する方法もアドバイス可能なのでぜひご相談ください!

国債・社債(債券投資)

国債・社債(債券投資)は、値動きが小さく、安定的な利息収入を得られる資産運用方法です。

特に国債は国が発行する債券のため、元本割れのリスクが極めて低く、安全性を重視する方におすすめです。

株式中心のNISA運用と組み合わせることで、ポートフォリオ全体のリスク分散効果を高めることができます。

また、社債の場合は企業の信用度によって利回りが変わりますが、国債よりも高い利回りを期待できる場合もあります。

マネーキャリアのオンライン無料相談窓口では、専門家(FP)が家計状況やライフプランを踏まえて、最適な組み合わせ・運用方法を提案いたします。

その他、資産形成や投資戦略など資産運用に関する悩みを広く相談可能なので、ぜひ一度ご相談ください!

NISA貧乏に陥らないために適した運用方法を知ることが大切!【まとめ】

ここまで、NISA貧乏の原因と対策、最適な運用方法などを紹介してきました。内容をまとめると以下のとおりです。

- NISA貧乏は生活資金まで投資に回すことや短期売買の繰り返しが主な原因

- 投資目的があいまいな人や短期的な利益を求めすぎる人は要注意

- 毎月の積立額は無理のない範囲で設定し、長期・積立・分散を意識する

- 目標時期・用途を明確にして専門家に相談することが重要

- リスクが心配な場合はiDeCoや債券投資も検討する

しかし、NISA運用では適切な商品の選び方や積立額の設定に迷うことがあります。

そこでおすすめなのが、マネーキャリアのNISA無料相談窓口への相談です。

マネーキャリアでは、あなたのライフプランに合わせた最適な運用プランを提案し、NISA貧乏を避ける運用方法をアドバイスいたします!

相談料は無料なのでお気軽にご相談ください!

【マネーキャリアの実績】

✓ 相談満足度:98.6%

✓ 累計相談件数:100,000件以上

✓ 在籍FP数:3,500人以上

✓ 相談料:完全無料(何度でも)

これらの実績をもとに、NISA運用で不安を感じる方へ、安全で効果的な運用方法をアドバイスします!