県民共済だけで本当に足りるのでしょうか。

高齢になると保障がどう変わるのかも気になります。

県民共済は、手頃な掛金で基本的な保障を備えられる共済ですが、それだけで一生安心とは言い切れません。

年齢による保障内容の変化や、通院・在宅治療の増加といった医療環境の変化により、県民共済だけでは保障が不足することもあります。

本記事では、県民共済だけで大丈夫かを判断するポイントや、県民共済のメリット・デメリット、65歳・70歳・85歳での保障の変化を解説します。

今の共済金で万一への備えが足りるかを把握し、必要に応じて保障の見直しにつなげましょう。

必要な保障額を判断するのは簡単ではありませんが、FPに相談すれば、自分や家族に必要な保障を確認したうえで、県民共済を残すか、保障を追加するかを検討できます。

マネーキャリアでは、現在の保障で不足する部分や、必要な保障額、その補い方をFPに無料で相談できます。

監修者ファイナンシャルプランナー

この記事の目次

- 県民共済しか入っていなくて大丈夫?

- 県民共済のメリットとデメリット

- 県民共済だけでは保障が不十分な場合もある

- 県民共済は85歳過ぎたらどうなる?民間の生命保険と比較したデメリット

- コースによっては85歳で保障が終了する

- 保障内容を細かく調整しにくい

- 年齢が上がると保障額が下がる

- 県民共済はよくない?やめた方の口コミ

- 民間保険のメリットとは?

- 県民共済と民間保険どっちに入るべき?

- 県民共済と他の共済グループどれがいいの?メリット・デメリットを比較

- こくみん共済:人以外に住まいや自動車の保障も多い

- コープ共済:高齢者向け、入院や終身保障に強い

- JA共済:ライフプランに沿った共済を細かくシミュレーションできる

- 県民共済に関するよくある質問

- 県民共済だけで大丈夫な人はどんな人?

- 県民共済のやめどきはいつ?

- 県民共済と民間保険を組み合わせるメリットは?

- 県民共済だけで大丈夫か不安な場合は保険の見直しが大切

県民共済しか入っていなくて大丈夫?

県民共済は、掛金が手頃で加入しやすい一方、保障はパッケージ型で、民間保険ほど自由に内容を調整できません。

特約やオプションの選択肢も限られており、通院治療・就業不能・介護など、必要な保障を上乗せしにくいことがあります。

また、ライフステージや家族構成に応じた保障額の細かい調整もしにくい仕組みです。

まずは、現在の状況が次のどちらに近いか確認してみましょう。

- 扶養している家族がおらず、大きな死亡保障を必要としていない

- 万一の医療費や生活費を補える貯蓄がある

- 公的保障や勤務先の制度を含め、収入減への備えができている

- 住宅ローンに団体信用生命保険が付いている

- 長期治療や介護に備えた資金を別に確保している

- 65歳以降に保障が下がることを把握し、老後資金を準備している

- 子育て中で、今後も教育費や生活費がかかる

- 住宅ローンがあり、万一の際に家族の生活費が不足する

- 家族に必要な死亡保障を確保できていない

- 長期治療や働けなくなった場合に使える貯蓄が少ない

- 通院・介護・収入減への備えが不足している

- 65歳以降の保障内容や、85歳以降の備えを確認していない

このように、県民共済だけで足りるかどうかは、受け取れる共済金と、万一の際に必要となるお金を比べて判断します。

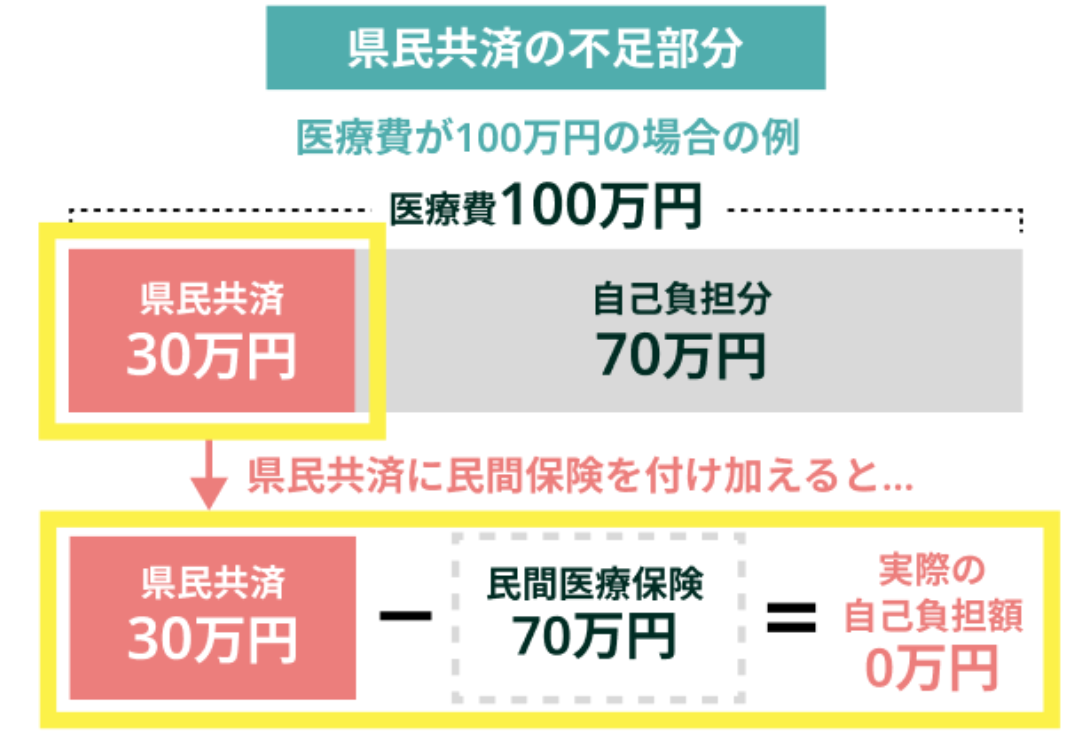

県民共済だけでは足りない部分は、必要な保障だけを民間保険と組み合わせて補う方法もあります。

ただし、チェックリストで見直しの必要性に気づいても、実際に不足する保障の種類や金額は、家族構成や貯蓄によって変わります。

マネーキャリアでは、家族構成や貯蓄、加入中の県民共済を確認したうえで、今の保障で足りる部分と補うべき部分をFPに相談できます。

自分や家族に必要な保障を確認するための相談も、何度でも無料です。

県民共済のメリットとデメリット

県民共済は、手頃な掛金で基本的な保障を備えられる点が魅力ですが、保障設計の自由度には限りがあります。

特徴を整理すると、以下のとおりです。

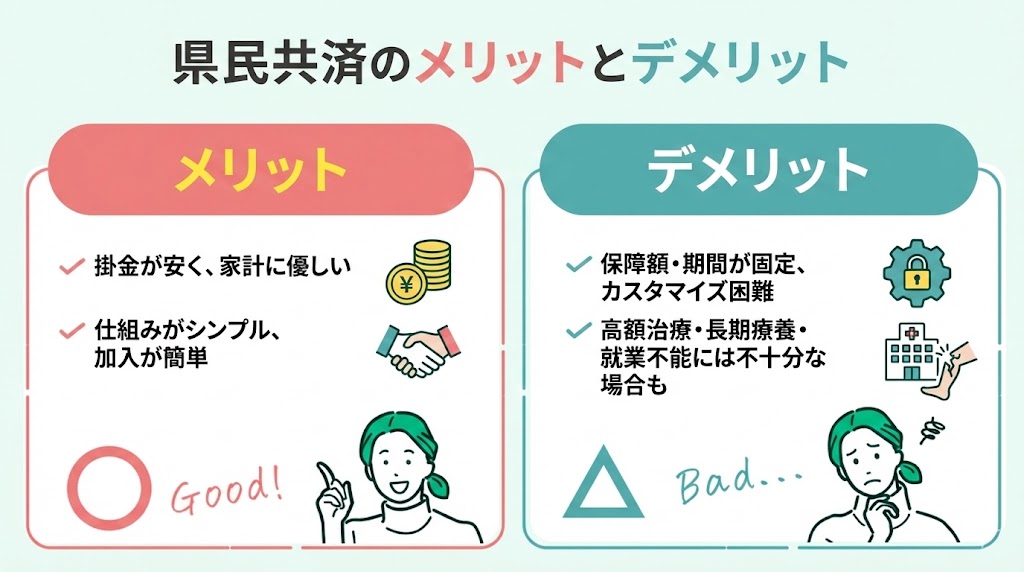

【メリット】

- 掛金が比較的安く、家計への負担を抑えやすい

- 仕組みがシンプルで、加入しやすい

- 保障額や保障期間があらかじめ決まっており、細かな調整が難しい

- 高額治療や長期療養、就業不能などに十分備えられないことがある

これらのメリットとデメリットを比べたうえで、現在の保障が自分や家族に合っているか確認することが大切です。

加入中の保障内容が自分に合っているか迷う場合は、FPに確認する方法もあります。

マネーキャリアなら無料でFPに相談できるので、県民共済のメリットとデメリットを一人で判断しにくい場合は、FPと一緒に選択肢を比べられます。

県民共済だけでは保障が不十分な場合もある

県民共済は掛金が手頃で加入しやすい一方、保障範囲や設計には限りがあるため、必要な保障をすべてまかなえないこともあります。

特約やオプションの選択肢が限られているため、がんや介護などに特化した保障を十分に備えられないこともあるでしょう。

また、ライフステージや家族構成に合わせて、保障額を細かく調整することもできません。

まずは、加入中の県民共済でどこまで備えられるのかを確かめ、不足する保障を把握しておきましょう。

そのうえで、県民共済だけでは足りない保障を、必要に応じて民間保険で補うのも一つの方法です。

ただし、万一の生活費や治療費まで含めて、必要な保障額を見積もるのは簡単ではありません。

マネーキャリアでは、加入中の県民共済を確認し、今の保障で足りる部分や補うべき部分をFPに無料で相談できます。

県民共済は85歳過ぎたらどうなる?民間の生命保険と比較したデメリット

県民共済と民間の生命保険を比較した場合、県民共済には次のようなデメリットがあります。

- コースによっては85歳で保障が終了する

- 保障内容を細かく調整しにくい

- 年齢が上がると保障額が下がる

県民共済は、65歳以降も同じ保障が続くとは限りません。

たとえば、千葉県民共済の総合保障2型は、65歳以降に熟年2型へ継続しますが、70歳・80歳で保障内容が変わり、85歳で保障期間が終了します。

年齢による主な変化は、次のとおりです。

【千葉県民共済「熟年2型」の保障例】

| 年齢 | 病気入院 | 病気死亡・重度障害 | 主な変化 |

|---|---|---|---|

| 65歳~70歳 | 1日2,500円・124日まで | 100万円 | 熟年2型の保障が開始 |

| 70歳~80歳 | 1日2,500円・44日まで |

50万円 | 病気入院の支払限度日数と死亡保障が縮小 |

| 80歳~85歳 | 1日1,000円・44日まで | 30万円 | 入院・死亡保障がさらに縮小 |

| 85歳以降 | 保障終了 | 保障終了 | 熟年2型の保障期間が終了 |

※上表は千葉県民共済「熟年2型」の例です。保障内容や変更時期は、加入している都道府県民共済やコースによって異なります。

※参照:生命共済|千葉県民共済

また、県民共済と民間の生命保険には、加入できる年齢や保障期間にも違いがあります。

| 比較項目 | 県民共済 | 民間の生命保険 |

| 加入年齢 |

こども型:0歳~満17歳 総合保障型:満18歳~満64歳 熟年型:満65歳~満69歳 |

商品によって異なる。 70歳以上でも申し込める商品がある |

| 保障期間 |

こども型:0歳~18歳 総合保障型:18歳~65歳 熟年型:65歳~85歳 |

定期・終身などから選べる |

| 保障額 | 年齢に応じて下がるコースがある | 契約時に決めた保障額が続く商品もある |

| 保障内容 | パッケージ型が中心 | 必要な保障や特約を選べる商品が多い |

| 掛金・保険料 | 比較的手頃 | 年齢や保障内容によって異なる |

| 解約時・満期時の返戻金 | 基本的に解約返戻金や満期保険金はない | 解約返戻金や満期保険金がある商品と、ない商品がある |

※加入年齢や保障期間は、千葉県民共済の生命共済を例にしています。

県民共済の熟年型プランは85歳まで保障が続きますが、新たに申し込めるのは満69歳までとなっているため、注意が必要です。

一方、民間保険には70歳以上でも申し込める商品があるため、高齢になってから保障を追加したい場合の選択肢となります。

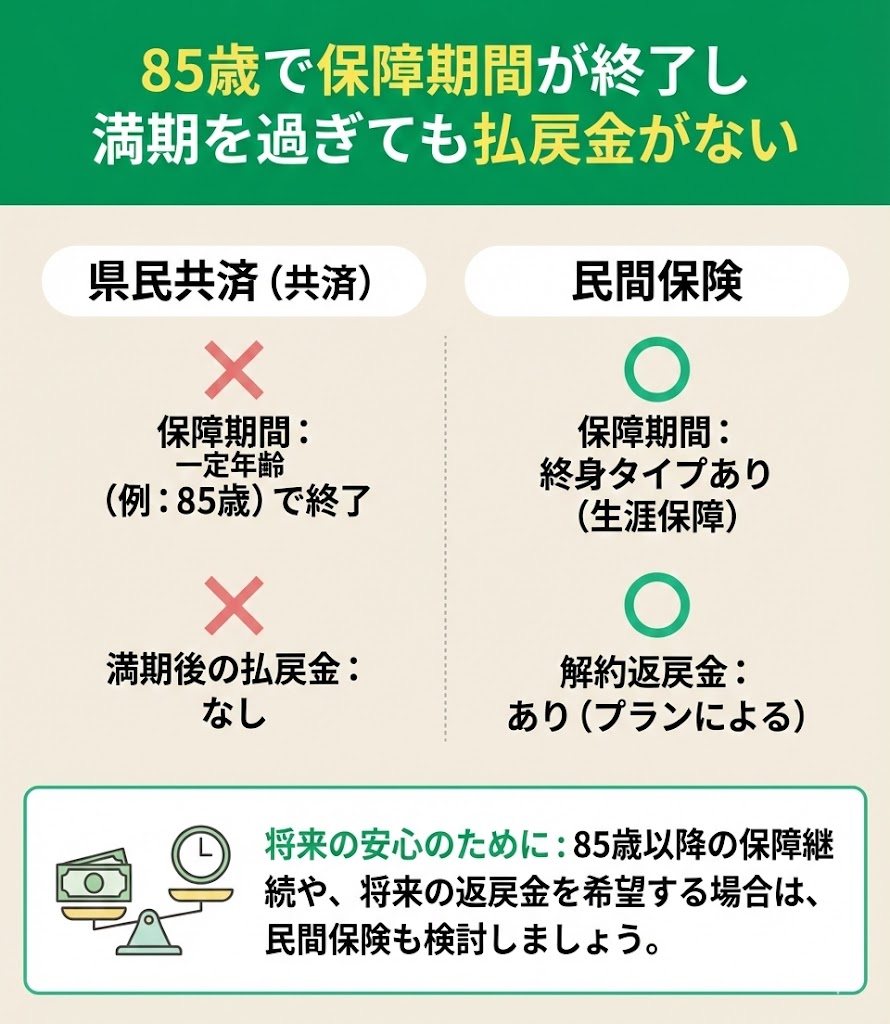

コースによっては85歳で保障が終了する

1つめのデメリットは、コースによっては85歳で保障が終了し、満期を迎えても解約時・満期時の返戻金がないことです。

たとえば、千葉県民共済の熟年2型は満85歳まで保障が続きますが、それ以降は継続できません。

一方、民間保険には、終身タイプを選ぶことで生涯にわたって保障を持てる商品もあります。

また、商品によっては、保険料の払込期間を終えたあとに解約すると、解約返戻金を受け取れる場合もあります。

85歳以降も保障を継続したい人や、解約時・満期時の返戻金も含めて考えたい人は、民間保険も選択肢に入れて検討する必要があります。

※保障内容は商品・コースによって異なるため、加入中のプランで確認しましょう。

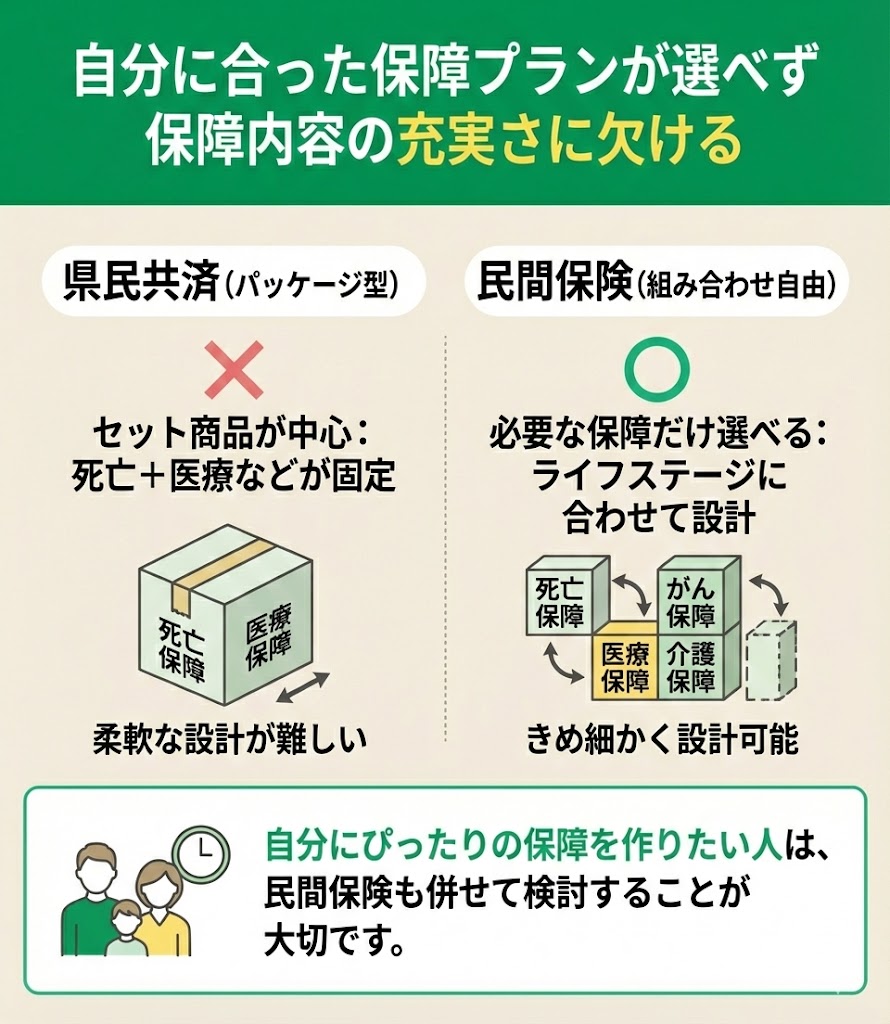

保障内容を細かく調整しにくい

2つめのデメリットは、自分の状況に合わせて保障内容を細かく調整しにくいことです。

県民共済はパッケージ型の商品が中心です。

そのため、死亡保障と医療保障がセットになっていることが多く、どちらか一方を外したり、特定の保障だけを手厚くしたりするのは難しい仕組みです。

一方、民間の生命保険では、商品によっては必要な備えを組み合わせて補償を内容を絞ることで、保険料を抑えられることもあります。

家族構成やライフステージに合わせて保障を細かく設計したい場合は、県民共済だけでなく、民間保険も含めて検討することが大切です。

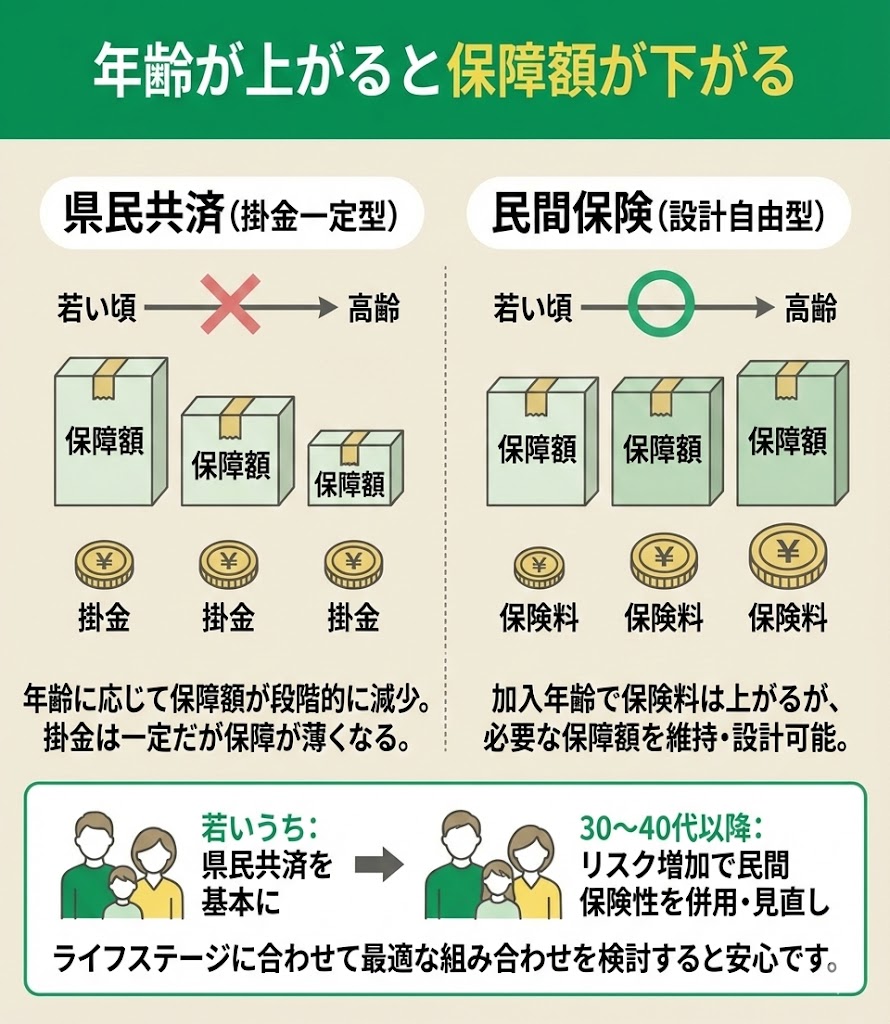

年齢が上がると保障額が下がる

3つめのデメリットは、年齢が上がるにつれて保障額が下がるコースがあることです。

千葉県民共済の熟年2型では、病気死亡・重度障害の保障額が65歳から70歳までは100万円、70歳から80歳までは50万円、80歳から85歳までは30万円に下がります。

病気入院の保障も、80歳以降は1日2,500円から1,000円となります。

このように、県民共済は掛金を抑えて基本的な保障を持てる一方、年齢に応じて保障内容が変わる点には注意が必要です。

若いうちは県民共済で備え、家族構成や必要な保障が変わったタイミングでに、民間保険との併用や保障の見直しを検討する方法もあります。

しかし、年齢が上がってから新しい保険を探しても、年齢制限や健康状態の影響で、希望する商品に加入できないことがあります。

そのため、85歳以降も医療保障や死亡保障を持ちたいなら、県民共済の保障が終わる前に備え方を考えておきたいところです。

とはいえ、保障期間や必要な保障額まで含めて判断するのは簡単ではないため、FPに相談しながら、自分や家族に必要な保障と補い方を検討するとよいでしょう。

マネーキャリアでは、85歳以降も見据えた備え方をFPに無料で相談できます。

県民共済はよくない?やめた方の口コミ

県民共済をやめた方の口コミを調査しました。

県民共済をやめた方が、どのような理由で見直しを決めたのか見ていきましょう。

※調査期間:2024年08月22日~2024年09月05日

※調査人数:100名

※調査方法:クラウドワークス

60歳以上になると保障金額が大きく減額される

最低月額2,000円の掛金で加入できることが最大の魅力でしたが、60歳以上になると保障金額が大きく減額されるため、県民共済をやめました。

掛け金の割に返金が少ない

県民共済は、掛金の割に返金が少ないと感じました。

県民共済をやめた後、他の保険に乗り換えました。

保証内容が弱い

親に勧められ、掛金が少ないため加入しましたが、保障内容が弱いと思い、不安になったのでやめました。

保険料が割高

大手の保険会社に比べて保険料が安いイメージがありましたが、県民共済の保険料がそこまで安くないので、割高感がありました。

※口コミは回答者個人の感想であり、加入していたコースや年齢、必要な保障によって評価は異なります。

口コミでは、年齢による保障額の減少や保障内容への不安、掛金と保障のバランスなどを理由に、県民共済をやめた人が見られました。

ただし、同じ理由が自分にも当てはまるとは限りません。口コミだけで解約を決めず、加入中のコースや現在の保障内容を確認したうえで、見直しが必要か判断することが大切です。

県民共済を残す方法も含め、自分や家族に必要な保障が足りているか迷ったら、マネーキャリアでFPに無料で相談できます。

民間保険のメリットとは?

- 保障期間を定期・終身などから目的に合わせて選べる

- 保障額や保障内容を必要に応じて調整できる

- 特約やオプションを付け、不足しやすい保障を上乗せできる

- 長期療養や高額治療による医療費負担に備えられる

- 就業不能や収入減など、働けない期間の家計リスクにも対応できる

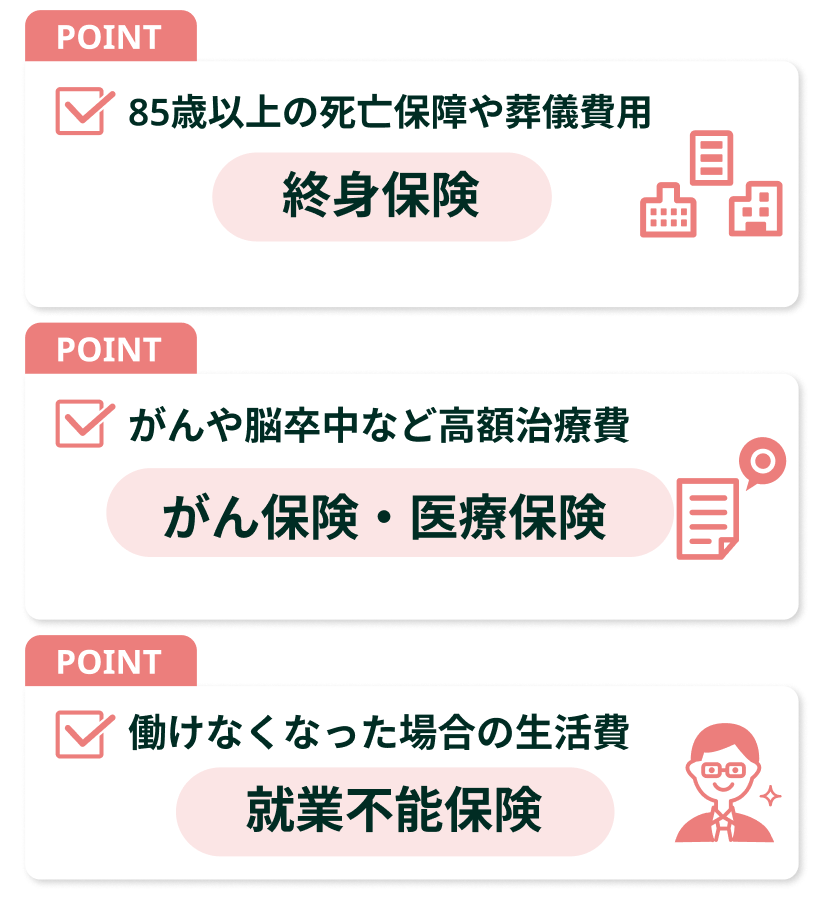

民間保険には終身タイプを選べるものもあるため、そうした商品を選べば、生涯にわたって死亡保障を確保できます。

保障額や入院給付金額を調整できるため、家族構成やライフステージの変化に合わせて見直しやすい点もメリットです。

また、先進医療特約や三大疾病保障、介護一時金などを付けることで、県民共済だけでは不足しやすい保障を補えます。

※特約の有無や保障内容、支払条件は商品によって異なります。

さらに、治療が長引いた場合の出費だけでなく、働けなくなった期間の生活費に備えられる商品もあります。

このように、民間保険は県民共済で不足しやすい部分を補い、必要に応じて保障を組み立てられる点がメリットといえるでしょう。

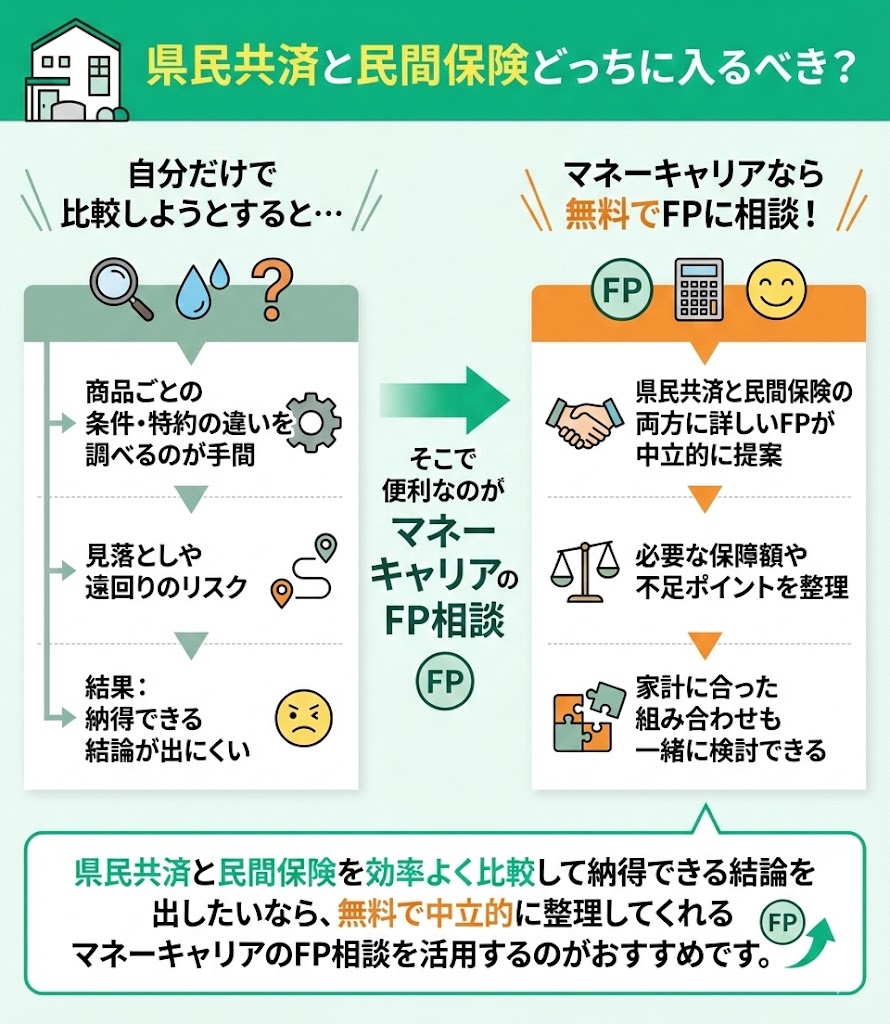

県民共済と民間保険どっちに入るべき?

県民共済と民間保険のどちらが合うかは、人によって異なります。

年齢や健康状態、家族構成、今後の働き方や貯蓄状況などによって「必要な保障」と「無理のない保険料」は変わるため、次のような選択肢を比べたうえで判断することが大切です。

- 県民共済だけで備える

- 県民共済と民間保険を併用する

- 民間保険へ切り替える

これらの選択肢の中から、どのような備え方が自分に合っているかを考える際に便利なのが、無料で専門家に相談できるマネーキャリアです。

自分だけで比較しようとすると、商品ごとの条件や特約の違いを調べるだけでも手間がかかり、必要な保障や保険料の違いを見落とすこともあります。

一方、マネーキャリアでは、保険に詳しいFPが、中立的な立場で必要な保障額や補いたい部分を整理して提案してくれます。

県民共済の良さを活かしつつ、足りない保障を民間の保険で補うなど、家計に合った組み合わせも一緒に検討できます。

県民共済と民間保険のどちらが自分に合うか迷ったら、マネーキャリアのFPに無料で相談してみましょう。

今の保障を確認しながら、自分に合う備え方を一緒に考えてみましょう。

持病があっても自分に合う保険を選べた

私は持病があるため保険に加入できないと思っていましたが、担当のFPさんが丁寧に話を聞き、親身になって対応してくれました。

おかげで自分に合った保険を選ぶことができました。相談内容や日程調整もLINEでスムーズに行えて、ストレスなく利用できました。

県民共済と他の共済グループどれがいいの?メリット・デメリットを比較

県民共済のほかにも共済グループがあり、それぞれメリット・デメリットが異なります。

県民共済以外の代表的な共済には以下のようなものがあります。

- こくみん共済

- コープ共済

- JA共済

それぞれの特徴を比較することで、「県民共済だけで大丈夫か」「不足分を共済で補えるか」を判断する参考になります。

それぞれの共済のメリット・デメリットをまとめると以下のとおりです。

| 共済グループ | 主な保障 | 死亡保障の特徴 | 保障内容の選び方 | 割戻金 | 保障期間 |

|---|---|---|---|---|---|

| 県民共済 | 死亡・入院・手術など | コースや年齢、死亡原因に応じて所定の保障額が決まる | 掛金や年齢に応じたコースから選ぶ | 剰余金が生じた場合に支払われる | 年齢に応じて保障内容が変わり、原則85歳まで継続できる |

| こくみん共済 | 死亡・医療・介護など | 商品によって死亡保障額を選べる | 商品によって保障額や保障内容を選べる | 商品や決算状況によって異なる | 定期型と終身型がある |

| コープ共済 | 死亡・入院・手術など | 生命保障を含む商品では、コースに応じて死亡保障額が決まる | 年齢や目的に合う商品・コースから選ぶ | 商品や決算状況によって異なる | 一定期間の保障と終身保障がある |

| JA共済 | 死亡・医療・がん・介護など | 商品によって死亡共済金額を設定できる | 共済期間や共済金額、特約などを選べる商品がある | 商品によって異なる | 定期型や終身型などがある |

※保障内容・保障期間・割戻金の有無などは商品やコースにより異なるため、最新の公式情報で確認してください。

※参照:生命共済|千葉県民共済

共済グループには共通の強みがある一方で、保障期間や選べる保障の幅などは商品ごとに違いがあります。

県民共済だけでは心配な人や、掛金を抑えながら共済の特徴を活かして備えたい人は、ほかの共済も含めて検討してみるとよいでしょう。

こくみん共済:人以外に住まいや自動車の保障も多い

こくみん共済は、県民共済のような「人」に関する保障だけでなく、住まいや自動車など、暮らし全体に関わる保障を幅広く扱っているのが特徴です。

| 種類 | 内容 |

|---|---|

| 人に関する共済 |

・掛金はタイプ・口数・年齢・性別などによって異なる ・加入時の年齢や性別によって掛金が決まる商品もある ・定期型や終身型など、商品によって保障期間が異なる ・剰余金が生じた場合に、割戻金が支払われる商品がある |

| マイカー共済 |

・対人・対物賠償や、自分と同乗者のけが、車両の損害などに備えられる ・等級制度が設けられている |

| 住まいる共済 |

・火災や風水害、地震などによる住宅・家財の損害に備えられる ・契約内容によって受けられる保障が異なる |

このように、こくみん共済は取り扱う保障の範囲が広く、掛金を抑えながら暮らしに必要な保障をまとめて検討しやすい点がメリットです。

※掛金や保障内容、割戻金の有無は、商品や年度によって異なります。

ただし、「県民共済が不安だから」といって、人に関する保障を県民共済とこくみん共済の両方で加入すると、保障内容が重なるケースもあります。

そのため、加入中の保障を確認し、どの部分を補いたいのかを考えたうえで選ぶことが大切です。

そのうえで、自動車保険や火災保険も共済で検討したい人や、生活全体の保障をまとめて見直したい人には、こくみん共済が選択肢になります。

コープ共済:高齢者向け、入院や終身保障に強い

コープ共済は、入院保障が手厚いコースがあるほか、商品によっては一定の年齢まで加入できるものもあり、加入後は終身で保障が続くタイプも用意されています。

県民共済の保障が年齢に応じて変わる点や、85歳で終了する点が気になる人にとって、比較対象になりやすい共済です。

※保障の範囲・加入できる年齢・保障期間は、商品やコースによって異なります。

保障内容はプランによって違いますが、主な特徴は以下のとおりです。

| 特徴 | 内容 |

|---|---|

| 終身保障 |

・一定の年齢まで加入でき、加入後は終身保障となるコースがある ・掛金が加入時から生涯変わらないタイプもある |

| 入院保障が充実 |

・入院日数の上限が長めに設定されているコースがある ・がん治療を手厚く保障するプランもある |

このように、退職後や年金生活に入ってからでも検討しやすい掛金帯や設計のコースがあり、長く保障を持ちたい人にとって選択肢になりやすい点が魅力です。

そのため、高齢になってから保障を準備したい人や、入院が長引くケースに備えたい人は、コープ共済も含めて比較してみるとよいでしょう。

JA共済:ライフプランに沿った共済を細かくシミュレーションできる

JA共済は、ほかの共済と比べて選べるプランの種類が多いのが特徴です。

保障の対象を「ひと」「いえ」「くるま」に分けて考えられるため、家族構成やライフイベントに合わせて必要な保障を組み立てやすくなっています。

| 種類 | 内容 |

|---|---|

| ひと |

・万一のときのための保障 ・医療・がんの保障 ・特定疾病の保障 ・就業不能の保障 ・介護・認知症の保障 ・老後の保障 ・学資の保障 |

| いえ |

・建物の保障 ・家財の保障 ・火災や自然災害による損害への保障 |

| くるま |

・相手への賠償、自分や同乗者のけが、車両の損害への保障 ・自賠責の保障 |

このように、死亡保障や医療保障だけでなく、「ひと」に関する保障だけでも選択肢が幅広いため、自分や家族の状況に合わせて備えを検討しやすい点がメリットです。

また、JA共済は農家でなくても、JAの准組合員になることで加入できます。

※加入条件や利用できる商品は、地域によって異なる場合があります。

掛金を抑えやすい共済の良さを活かしつつ、終身タイプの保障や商品によっては割戻金がある点、選べるプランの幅広さに魅力を感じる人は、JA共済も比較対象に入れてみるとよいでしょう。

県民共済に関するよくある質問

県民共済に関するよくある質問を紹介します。

- 県民共済だけで大丈夫な人はどんな人?

- 県民共済のやめどきはいつ?

- 県民共済と民間保険を組み合わせるメリットは?

それぞれの回答を参考に、自分にとって県民共済だけで十分かどうかを考えてみてください。

県民共済だけで大丈夫な人はどんな人?

年齢が若い人や扶養家族がいない人など、大きな保障を必要としない人には、県民共済が向いています。

一方、自分に必要な保障を細かく選びたい人や、より手厚い保障を備えたい人は、民間の生命保険も含めて検討するとよいでしょう。

県民共済のやめどきはいつ?

県民共済を見直すタイミングとしては、結婚・出産・住宅購入・定年退職など、ライフステージが変わったときが代表的です。

年齢が上がると保障内容が変わるほか、必要な保障額も変化するため、定期的に確認しておくことが大切です。

現在の保障が自分に合っているか気になる場合は、民間保険も含めて比較してみるとよいでしょう。

県民共済と民間保険を組み合わせるメリットは?

県民共済で基本的な保障を備え、不足する部分を民間保険で補うことで、保険料を抑えながら保障を充実させやすくなるメリットがあります。

県民共済は保障内容がある程度決まっていますが、民間の生命保険は、必要に応じて保障内容を選べる点が特徴です。

その二つを組み合わせる場合は、県民共済を基本にしながら、必要な保障を民間保険で追加するとよいでしょう。

県民共済だけで大丈夫か不安な場合は保険の見直しが大切

県民共済だけで大丈夫か迷ったときは、複数の選択肢を中立的に比較できるマネーキャリアの無料相談窓口を活用するのも一つの方法です。

オンラインで専門家に相談できるため、県民共済のメリットを活かしながら、不足する保障だけを民間保険で補う方法や、保障全体を見直す方法を比較できます。

家計や希望に合わせたプランを提案してもらえるほか、納得できるまで相談しやすい点も安心材料です。

保険の見直しで迷ったときは、まずマネーキャリアの無料相談で、現在の保障内容を確認してみるとよいでしょう。

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。

保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。

何度相談しても無料なのも嬉しかったです。

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。

最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。

また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。

その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。

緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

県民共済を続けるか、民間保険で保障を補うか、全体を見直すか迷っている人は、マネーキャリアの無料相談を利用してみてください。