- 保障内容は民間の保険に劣る

- 終身保障が用意されていない

- 高齢になった時の保障は物足りない

- 掛け捨ての保険なので貯蓄性はない

監修者ファイナンシャルプランナー

この記事の目次

- 都民共済とは

- 都民共済の評判・デメリット

- 保障内容は民間の保険に劣る

- 終身保障が用意されていない

- 掛け捨ての保険なので貯蓄性はない

- 都民共済と民間保険の違いとは?

- 民間の医療保険は種類豊富で特約もカスタマイズ可能

- 民間の医療保険は保険の見直しをしやすい

- 都民共済と民間保険どちらがおすすめ?

- 貯蓄性のある保険商品に加入しておきたい方

- がんなどの大きな病気に備えたい方

- 妊娠・出産に備えたい方(帝王切開への保障内容も)

- 子供に加入させる場合

- 都民共済に入れない人の特徴

- 都内に住まい・勤務地がない人は入れない

- 持病がある人は入れない可能性が高い

- 都民共済は審査が厳しいのがデメリット?加入条件を紹介

- 都民共済のデメリット・メリットに関する口コミを調査

- 都民共済のこども型は加入すべき!保険金は支払われるそう

- 新型火災共済は割安で手厚い!自転車保険加入も増えている

- 都民共済は保険金が戻らない、電話がつながらないという意見も

- 都民共済のおすすめな種類を年齢や性別ごとに紹介

- 女性の方

- 独身の方

- 65歳以上の方

- 都民共済に関するよくある質問

- 解約できないのですがどうしたらいいですか?

- なぜ安いのですか?

- 誰でも入れますか?

- 都民共済で保険料を払わないとどうなりますか?

- 戻り金はいくらですか?

- まとめ:都民共済のデメリットはあるものの、良い評判もある

都民共済とは

都民共済とは、全国生活協同組合連合会(全国生協連)が運営する保険事業です。

都民共済には以下の条件を満たしている場合に加入できます。

・東京都に住んでいる

・勤務地が東京

共済は非営利事業であるため、民間保険よりも掛金が安く抑えられることもあります。

▼都民共済と民間保険の違い

| 都民共済 | 民間保険 | |

|---|---|---|

| 運営主体 | 協同組合 | 保険会社 |

| 加入対象者 | 組合員とその家族 | 誰でも加入できる |

| 使われる用語 | 1.掛け金 2.共済金 3.組合員 4.割戻金 | 1.保険料 2.保険金 3.契約者 4.配当金 |

| 保障内容 | 少なめ | 多い |

| 特徴 | ・保障内容がシンプル ・保険料が割安 ・カスタマイズ性は低い | ・商品のカスタマイズ性が高い ・死亡保障が手厚い ・貯蓄型保険も選択できる |

都民共済の評判・デメリット

都民共済の評判・デメリットは以下の通りです。

- 保障内容は民間の保険に劣る

- 終身保障が用意されていない

- 掛け捨ての保険なので貯蓄性はない

保障内容は民間の保険に劣る

都民共済は掛け金が安い分、保障内容が手薄な傾向にあります。

例えば、総合保障2型の場合、月掛金2,000円で、病気死亡の際に支払われる共済金は400万円です。さらに死亡保障の場合、交通事故による死亡で2,000万円、不慮の事故による死亡で1,600万円、病気等による死亡では800万円となっています。

最近は民間の保険でも毎月の掛け金を抑えながら必要な保障が付けられる商品が登場しています。

都民共済は民間の保険に比べると手厚い保障であるとは言えないため、共済は掛け金が安い一方で保障内容も高くはないということを理解したうえで、加入を検討する必要があります。

まずは相談窓口で自分の掛け金がいくら安くできるのか、確認してみましょう。

終身保障が用意されていない

終身保障などの自分に合った保障内容を細かく選べない点も、都民共済のデメリットです。

共済には一生涯にわたる保障が存在せず、あらかじめ決まった保障がセットになっているため、自分のライフスタイルや将来設計に合わせた細かな調整ができません。

共済への加入期間はコースにもよりますが0歳~85歳までとなっており、86歳以上の方は加入することができず、支払った保険料も戻ってきません。

民間の保険であれば、必要な保障だけを選んで組み合わせることができ、保障内容や特約の選択肢も豊富です。

マネーキャリアなら、複数社の生命保険・医療保険・がん保険など幅広い保険から選べるのはもちろん、『必要な保障だけを選び、不要な保障は外す』といったような、細かな調整もできます。

まずはマネーキャリアの相談窓口でこれから必要になる保障を確認してみましょう。

掛け捨ての保険なので貯蓄性はない

民間の保険の種類には支払った毎月の掛け金の一部が解約や満期で戻ってくる「貯蓄性のある保険」がありますが、都民共済は掛け捨ての保険なので貯蓄性がありません。

共済の割戻金はは掛け金の一部が還元される仕組みですが、あくまで共済の運用に余剰がある場合のみ受け取れるため、必ずしも還元があるとは限りません。

長期間掛け金を支払っても、解約と同時にまとまった額が受け取れないことが特徴です。

都民共済と民間保険の違いとは?

▼都民共済と民間保険の違い

(左右にスクロールできます)

| 都民共済 | 民間保険 | |

|---|---|---|

| 年齢と掛け金(保険料) | 基本的に一律 | 年齢が上がるほど保険料が高くなる |

| 月額の掛け金(保険料) | 月1,000円〜4,000円程度 | 年齢・性別・健康状態により個別設定 |

| 保障内容 | 死亡・入院・通院・手術などがセット | 必要な保障を選んで組み合わせられる |

| 人生設計と保障額 | 60歳以降、保障額が大幅減少し 85歳で終了 | 高額な保障も対応し、 ライフステージに応じた設計が可能 |

民間の医療保険は種類豊富で特約もカスタマイズ可能

都民共済は通常保障内容が一律ですが、民間の医療保険は種類豊富で特約もカスタマイズ可能です。

カスタマイズ可能な主な特約は主要なものでも以下のようなものがあります。

(左右にスクロールできます)

| 特約名 | 保障内容 | こんな人におすすめ |

|---|---|---|

| 先進医療特約 | 高額な先進医療をカバー (300万〜2,000万円) | がん治療など 最新医療に備えたい |

| がん診断一時金特約 | がんと診断されたら 100〜300万円 | がんの経済的負担に 備えたい |

| 入院一時金特約 | 入院したら 一律5〜10万円支給 | 入院時の初期費用を カバーしたい |

都民共済は一律プランのため複雑さがなく決めることができます。実際、医療保険だけで各社合わせて100種類以上あり、特約の組み合わせは数百〜数千通りにも上ります。さらに保険会社によって同じ特約でも条件が異なることが一般的です。

そこで、マネーキャリアの『保険相談窓口』を利用することで、簡単に自分に適した保険を選ぶことができます。

・複数社を一度に比較!30〜40社の商品から最適なものを提案

・専門家が難しい保険用語を分かりやすく説明

・あなたの状況に合わせて厳選!ライフステージ、家族構成、予算から絞り込み

・保険のプロが隠れた落とし穴を指摘!約款の細かい条件まで把握している

民間の医療保険は保険の見直しをしやすい

都民共済は保障内容が全年齢で一律ですが、民間の医療保険はライフステージで変わる保障ニーズに合わせて保険の見直しをしやすいことがポイントです。

【自分で見直しを試みた場合】

保険料が高いと感じて新しい保険を検索

→ネットで見つけた安い保険に乗り換え検討

→ 実は今の契約に「お宝保険」の予定利率が...

→ 乗り換えると生涯で200万円損するところだった!

【相談窓口を利用した場合】

現在の契約内容を分析

→ 「この契約は継続すべき」と判断

→ 不足分だけ別の保険で補完提案

→ 保険料は月2,000円増だが、保障は大幅アップ

【自分で調べた場合】

ネットで人気No.1の医療保険を選択

→ 実は女性疾病特約の条件が厳しかった

→ 3年後の子宮筋腫で給付金が出なかった

【相談窓口を利用した場合】

妊娠希望を伝えて相談

→ 女性疾病特約の条件が緩い商品を提案

→ 帝王切開・子宮筋腫にも対応できた

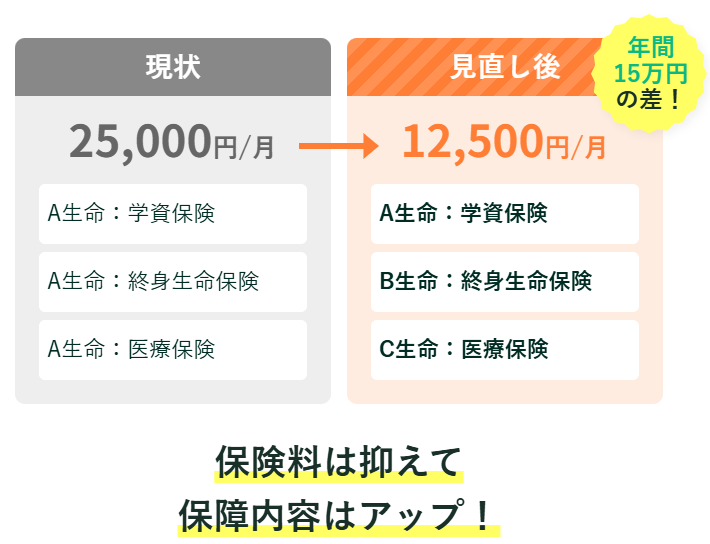

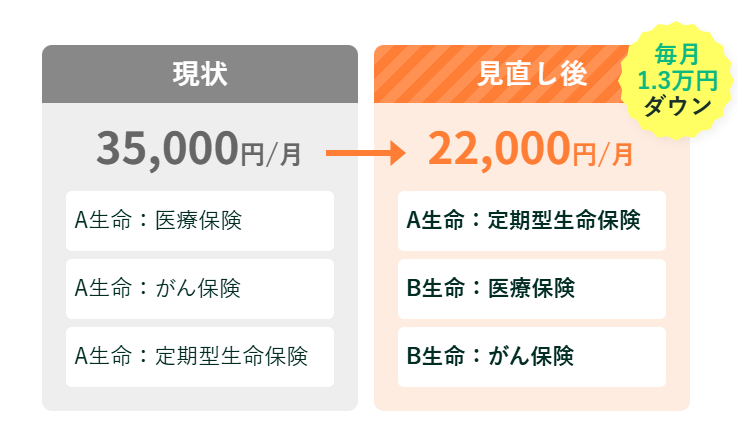

現在都民共済に加入している人でも、足りない部分だけを追加することも可能です。

・都民共済のデメリットが気になり始めた

・結婚・離婚・子どもが生まれたとき

・住宅を購入したとき(団信加入により死亡保障が減らせる)

・転職・起業したとき

・子どもが独立したとき

・病気・手術をしたとき(保障の不足を実感)

・保険加入から5年以上経過(新商品が充実している可能性)

都民共済と民間保険どちらがおすすめ?

貯蓄性のある保険商品に加入しておきたい方

都民共済をはじめとした共済には貯蓄性のある保険商品がほとんど無く、民間の医療保険の方に貯蓄型が比較的多く販売されています。 いざという時に解約をすれば、それなりに資金として活用することができます。

ただし、貯蓄型医療保険の場合、解約して受け取るお金(解約返戻金)は元本割れを起こしてしまうことがほとんどです。

保険を貯蓄目的に活用したいならば、保険料払込み終了後に高い返戻率(お金の戻る割合)が期待できる、終身保険(特に低解約返戻金型終身保険)等の生命保険へ加入することをおすすめします。

がんなどの大きな病気に備えたい方

都民共済でも一般的な医療保険と同じように特約をつけることができます。

都民共済には以下の4つの特約コースがあります。

・先進医療や手術に備えた「医療特約」

・がんになった場合に備える「新がん特約」

・がんに加えて、心筋梗塞、脳卒中にも対応できる「新三大疾病特約」

・重度障害や長期入院に備える「介護特約」

それぞれ単体での申し込みはできず、総合保障や入院保障に申し込んだ上で追加することができます。

また、新がん特約と新三大疾病特約には同時に加入することができません。 このがん特約において考えておくポイントは2つです。

新がん2型特約では、60歳までは上記の金額で受け取れますが、60歳から65歳まではその半額「診断共済金は50万円、入院時は5,000円」の受け取りに減ってしまうのです。 また、保障は最長でも80歳までなのでそれ以降の保障を受けることができません。

手厚い保障が良いという方は、民間のがん保険の方がおすすめでしょう。

妊娠・出産に備えたい方(帝王切開への保障内容も)

都民共済は妊娠している場合でも申込むことができます。

ただし、異常妊娠や異常分娩(帝王切開を受けた場合も含む)については保障されない「条件付き」になります。 妊娠中、どうしても都民共済や医療保険に加入したい場合、加入するだけならば可能ですが、この妊娠に関する入院・手術に関係する保障を受けることは出来ません。

都民共済と医療保険を比較したとき、将来の妊娠のリスクを想定して保険を考えるならば、 都民共済よりも女性向けの医療保険の方が、妊娠に伴うリスクを備えた保障が充実しています。

子供に加入させる場合

都民共済と医療保険を比較すると、医療保険では子ども向けの医療保険が多様に用意されています。

一方で、都民共済では、こども型(月1,000円の掛金・0歳~満17歳)のみで、入院・通院・手術・第三者賠償などを保障します。

こどもに特化した民間の保険は、さらに年齢で細分化し、少ない掛金で病気・ケガや扶養者の死亡等に対応する商品もあります。また、学資保険のように将来の学費や養育費に備えた商品も充実しています。

都民共済に入れない人の特徴

都民共済に加入できないのは、以下の方です。

- 都内に住まい・勤務地がない人

- 持病がある人

都内に住まい・勤務地がない人は入れない

都民共済は、東京都内に住まい、または勤務地がない方は加入できません。

都民共済に加入できない場合は、お住まいの地域や勤務地にある県民共済への加入を検討しましょう。

各都道府県に各都道府県に都民共済と同じように「全国生活協同組合連合会」が運営する共済団体があり、各県民共済では都民共済のようにシンプルで掛け金が割安な商品を提供しています。

持病がある人は入れない可能性が高い

都民共済は、持病があると加入できない可能性が高いです。

- 悪性腫瘍(癌・肉腫など)

- 消化器疾患(胃潰瘍、慢性胃炎、炎症性腸疾患、十二指腸潰瘍、慢性肝炎(肝炎ウイルスキャリアを含む)、肝硬変、慢性膵炎、胆石症など)

- 循環器疾患(狭心症、心筋梗塞、不整脈、高血圧症など)

- 呼吸器疾患(気管支喘息、間質性肺炎、肺線維症、肺結核、肺気腫など)

- 神経・筋疾患(脳出血、脳梗塞、くも膜下出血、髄膜炎、てんかん、筋炎など)

- 腎・尿路疾患(腎炎、ネフローゼ、尿路結石など)

- 代謝・内分泌疾患(糖尿病、痛風、甲状腺機能亢進(低下)症など)

- 精神疾患(統合失調症、アルコール症など)

- 運動器疾患(骨髄炎、椎間板ヘルニア、変形性関節症など)

- 血液疾患(悪性貧血、白血病など)

- アレルギー性疾患および膠原病(リウマチ、ベーチェット病など)

- 耳鼻咽喉および眼疾患(中耳炎、メニエール病、白内障、緑内障など)

- 女性性器疾患(子宮筋腫、卵巣腫瘍など)

もし加入できない場合、以下のようなデメリットを負うことになります。

- 療費や入院費を全額自己負担しなければならない可能性がある

- 治療期間が長引くほど、家計への負担が増える

- 将来的に他の保険へも加入が難しくなり、選択肢がさらに限られる

民間保険も持病があると加入しにくいのは同様ですが、「引受基準緩和型保険」など、共済にはない加入条件のゆるやかな保険もあります。

そのため、持病がある方は、共済ではなく民間保険の方が条件なしで加入できる可能性があります。

都民共済は審査が厳しいのがデメリット?加入条件を紹介

都民共済は加入条件が厳しく、審査が通りにくいです。

生命共済(生命保険・医療保険)は、以下の項目に該当すると加入できません。

- 「健康告知内容」に該当する方(花粉症は除く)

- 申し込みの日において、満70歳以上の方

気になる告知内容ですが、都民共済の健康告知内容は以下になります。

- 現在、病気やケガの治療中である。

または検査や治療が必要と指摘されている(健康診断や人間ドックなどで、検査や治療が必要と指摘された場合を含む)、もしくは検査中である - 慢性疾患の診断を受けている、もしくは医師から治療をすすめられている。

または慢性疾患が治ってから5年以内である - 慢性疾患や中毒のため薬を常用している。

過去1年以内に、病気やケガで連続14日以上の入院か、同じ病気やケガなどで20回以上の通院治療を受けたか、または過去3ヵ月以内に心身に異常を感じる症状や変調があった - 手術を受け、治ってからまだ1年以内である

- 身体に残る障害や先天性の病気により、日常生活において他人の手助けを必要とする状態である

参考:健康告知内容|都民共済

ただ、健康告知に関しては、内容によって審査に多少引っかかっても、一部条件付きで加入できる場合があります。

また、健康状態について都民共済は告知のみ必要で、医師の診査は必要ありません。

都民共済に加入できないまま放置すると、病気や事故で高額な医療費や生活費が必要になった際に、すべて自己負担となるリスクが高まり、家計への負担が一気に大きくなる可能性があります。

こういった事態を避けるために、都民共済の加入基準や告知内容の要件を満たせず加入できない場合は、民間保険の加入を検討しましょう。

民間保険は1人1人に合わせた保険プランを選べるため、融通が利きやすいです。

また各保険会社によって加入可否も異なるため、1つの保険会社の審査が厳しくても、別の加入できる会社が見つかる可能性があります。

都民共済のデメリット・メリットに関する口コミを調査

都民共済に実際に加入していた方や、現在加入している方の口コミをご紹介します。

口コミには、掛金や保障内容だけを見てみてもわからない、審査の厳しさ、問い合わせや支払い請求への対応など、実際に契約した人にしかわからない内容が含まれています。

火災共済や自転車事故にも対応した個人賠償責任保険の口コミについてもご紹介します。

なお個人賠償責任保険は、厳密には都民共済ではなく、都民共済の加入者(生命共済、障害保障型共済、新型火災共済の加入者)が加入できる損害保険ジャパンの共同保険契約です。

都民共済のこども型は加入すべき!保険金は支払われるそう

こどもの手術給付金が出た

我が子は都民共済のこども保険に加入している。滲出性中耳炎になった際、鼓膜切開したら手術給付金もらえた。

コロナの保障もある

小学生の甥と姪がコロナになったが都民共済のこどもI型に入っていたら補償の対象になったらしく、都民共済凄いと思った。

子どもの手術に備えてよかった

都民共済のこども型に加入しているけど、子供は医療費の自己負担が無いので意味ないと思った矢先に子供の手術があり、支払った以上の費用を頂きました。ありがとう都民共済。

新型火災共済は割安で手厚い!自転車保険加入も増えている

自転車保険・他人に損害を与えた場合も支払われる

都民共済の生命共済・新型火災共済加入者対象の個人賠償責任保険、自転車保険で話題になったやつなんだけど、他人に損害を与えた場合も保険金支払可だそう。たとえば飼い犬が通行人にかみついたり、建物が水漏れした場合など。

都民共済の火災保険はいい。

賃貸マンションの火災保険都民共済にしたら少しずつ利益がかえってくる。 しかもマンションが最初進めてた火災保険よりずっと安い。都民共済の火災保険はいい。

火災保険に加えて自転車保険もよさそう

2020年4月から東京都民は自転車保険加入が義務なので自転車保険をいろいろ見ていますが、やっぱり都民共済が掛け金は少ないのに保証が手厚い。月々140円で最大3億円まで保証してくれるみたいです。火災保険にプラスして自転車保険も都民共済にしようか検討中。

ちゃんと割戻金が帰ってくる

都民共済の火災共済保険に入っていますが、今回もちゃんと剰余金の割戻金の案内が届きました。このご時世、実に誠実な組合だな、と感謝しています。

火災保険に他の風水害保証が少ない

県民共済と間違えたけど、火災共済扱ってたから、そのまま乗り換え相談してきたました。でも火災のみで他の災害保障が無かったからやめた。そしたら違う生命保険の火災保険も扱ってたらしく、そのまま見積もりしてきた。結果的には良かったかも

都民共済は保険金が戻らない、電話がつながらないという意見も

手術給付金請求以前に電話がつながらない

手術に対しての金額を請求したく、電話をかけ続けて2週間経過ですが一向に繋がりません。安かろう、悪かろう。いい内容だなと入ったもののコロナ禍での県民共済最悪でした。すぐに振り込まれるとの話ですがそれ以前...

対応が不誠実すぎる

入院したため、都民共済金の請求をしようと連絡を試みていますが、「混雑中」とのことで、何度試しても電話がつながらない。こちらも仕事や用事があって四六時中電話ができるわけにもいかず、対応が不誠実すぎて精神が安定しません。

支払いが早いと聞いて加入したのに。

女性特有の病気で手術入院しましたが、請求しても支払いが遅いです。加入前にあった病気ではなく、加入後四年間一度も請求した事もないのに、病気に関わる保険金はないようです。早く請求金が振り込まれるのは、死亡と怪我だけだと思います。支払いが早いと聞いて加入したのに、だまわれた気分です。

解約の電話さえ繋がらない

加入して十数年、子供が独り立ちしてので今まで支払ってきた保険料を解約しようと電話をしても一向に繋がりません。入る分には資料請求はできますが、加入したら解約はできないものと考えた方がよいです。

都民共済のおすすめな種類を年齢や性別ごとに紹介

ここでは、都民共済のなかでもおすすめの種類を年齢・性別ごとに紹介します。

紹介するのは以下の3パターンです。

- 女性の方

- 独身の方

- 65歳以上の方

女性の方

女性は男性に比べて若いうちから乳がんや子宮頚がんに罹患するリスクがあるため、がんに手厚く備えられる組み合わせがおすすめです。

例えば総合保障2型では、月掛金2,000円で、病気入院なら1日5,000円が保障されます。

また、通院では1日あたり1,500円が保障されるため、早期退院して通院によるがん治療を目指す場合の支出もカバーできます。

基本コースに特約として「新がん特約」を付帯させることで、さらに手厚く備えることも可能です。

月掛金に1,000円を足すだけで以下のような手厚いがん保障が得られます。

- がんと診断されたときは50 万円のがん診断共済金を受け取れる

- がんによる入院1日目から1日当たり 5,000 円(日数限度なし)の入院給付金を受け取れる

独身の方

独身の方は万が一の際に家族に保険金を残す必要性が低いため、「入院保障型」で医療保障を充実させるのがおすすめです。

若い独身の方でもケガや病気で入院したり手術したりするリスクはあります。

公的な医療保険制度で自己負担は3割以下に抑えられるものの、若いうちは給与の手取りが低いことから長期の入院や通院では生活に影響する可能性もあります。

入院保障型では月掛金2,000円という割安な掛金で、病気入院は1日あたり10,000円が保障されます。

手術の場合も1万円・2.5万円・5万円・10万円のいずれかの保障が受けられます。

先進医療を選択した場合は1万円〜300万円が支払われるため、もしも一般的な治療では治癒しない病気であったとしても手厚く備えられます。

65歳以上の方

65歳以上の方は、都民共済のなかでは「熟年型」がおすすめです。

熟年型は、満65歳~69歳で健康な方が加入できる保険で、69歳までに加入すれば最長で85歳までの長期にわたって入院をサポートしてくれます。

月掛金2,000円の熟年2型では、病気入院では1日当たり2,500円(入院1日目から124日、事故入院では184日まで)保障されます。

交通事故や不慮の事故で後遺障害が残った場合にも。1級100万円~13級4万円までの保障が受けられます。

ここまでの紹介のとおり、都民共済は年齢や性別によって保障内容が大きく変わることはありません。

そのため、年齢や性別にあった保障を受けたい方には民間の生命保険がおすすめです。

民間の生命保険のなかでご自身に合う保険を探すなら、保険相談サービス「マネーキャリア」を利用するのがおすすめです。

マネーキャリアは、保険の専門家(FP)に無料で相談ができるサービスです。

無理な勧誘などは一切なく、あなたに本当に必要な保険だけを提案いたします。

何度でも無料で相談可能なので、保険の知識の無い方でも質問しながら保険探しを進めることが出来ます。

相談予約はスマホからでも出来るので興味のある方はぜひ公式サイトをチェックしてみてください。

都民共済に関するよくある質問

ここでは、都民共済に関するよくある質問を解説します。

解説する質問は以下の5つです。

- 解約できないのですがどうしたらいいですか?

- なぜ安いのですか?

- 誰でも入れますか?

- 都民共済で保険料を払わないとどうなりますか?

- 戻り金はいくらですか?

都民共済に興味がある方は、都民共済のメリットや加入条件、解約時の手続き方法や返戻金など、さまざまなことを心配されているようです。

今回は特に多く集まった上記5つの質問に回答します。

解約できないのですがどうしたらいいですか?

都民共済で加入証明書がなくて解約できない場合、電話での解約の手続きをしましょう。

都民共済を解約するときの手続き方法には、以下の2種類があります。

- 加入証明書の郵送

- 電話や郵便はがきで解約請求

なぜ安いのですか?

都民共済の掛金が安い理由は、全国生協連が運営しているためです。

全国生協連は民間保険会社と違って非営利団体であり、利益を追求していません。

利益を得ることを考えなくて良いぶんだけ、掛金を安く設定することができます。

また、都民共済によれば、以下のようなことも掛け金が安いことの要因です。

- 自発的に申し込みするシステムにより、募集経費がかからない

- 費用のかかる紙での宣伝をしていない

- 営業店舗を持たないことでコスト削減が可能

- 掛金が口座振替であり、集金のコストが低減される

誰でも入れますか?

都民共済は誰でも加入できるわけではありません。

例えば生命共済の場合、満69歳までしか加入できない年齢制限があります。

申し込みできるのは、金融機関に口座をお持ちで年齢要件を満たし、東京都にお住まいか、または勤務地のある方です。

また都民共済の告知内容に該当する場合、住まいや年齢の要件を満たしていても、加入できない可能性があります。

都民共済で保険料を払わないとどうなりますか?

都民共済で保険料(掛け金)を払わない場合、一定期間経過で加入した共済が失効します。

残高不足で指定口座から掛け金の振替ができない場合、再振替日や振替額の案内が届きます。

際振替日の前日までに口座に掛金分のお金を入金する必要があります。

1ヵ月滞納した場合、翌月15日に2ヵ月分を合算して振替されるため注意が必要です。

掛金の振替が連続して3ヵ月できなかった場合は加入した共済は失効します。

この場合、加入者に失効となったことを通知されます。

ただし、失効が確定したときから1ヵ月以内で、その間に共済金の支払事由が発生しておらず、都民共済が認めたときは、加入を復活できる場合があります。

戻り金はいくらですか?

都民共済では、毎年3月の決算で生じた剰余金が出た場合、戻り金(割戻金)として加入者に掛金の一部が還元されます。

割戻率は共済金の支払いなどによる剰余金の増減で変動するため、一定ではありません。

実際、令和5年度の割戻率は総合保障型・入院保障型で36.02%、熟年型・熟年入院型では25.85%でした。

割戻金のうち一定割合については財務基盤の強化のため、出資金に振り替えるように組合からお願いされることがありますが、出資金は共済を脱退するときに返還手続きが可能です。

まとめ:都民共済のデメリットはあるものの、良い評判もある

都民共済について、デメリットを中心に解説しました。

この記事ではデメリットを主に解説しましたが、最後に紹介した口コミにもあるように都民共済に関して、良い評判も勿論あります。

メリットもデメリットも知った上で、総合的に判断して都民共済に加入するか、民間の生命保険に加入するか決めてください。

しかし、保障の柔軟性や持病の有無、将来設計などによっては、都民共済だけではカバーしきれないケースもあります。

そのまま判断してしまうと、必要な保障が不足し、将来思わぬ経済的負担につながる恐れがあります。

FPというのはファインシャルプランナーの略で、共済や生命保険だけでなく、資産形成や住宅ローンなど、お金に関すること全般の専門家です。

マネーキャリアの無料FP相談サービスでは、ファイナンシャルプランナーにオンラインで相談できます。相談料はかかりませんし、スマートフォンでもOKで手軽で便利です。

ファイナンシャルプランナーに相談をしたことがない人は敷居が高く感じるかもしれませんが、累計の相談申し込み件数は40000件以上で、非常に多くの方が利用しています。

利用者の満足度は93%で、利用者の多くが満足していることも、おすすめする理由です。

都民共済や県民共済、生命保険などについて悩みがある方は、ぜひ利用を検討してください。

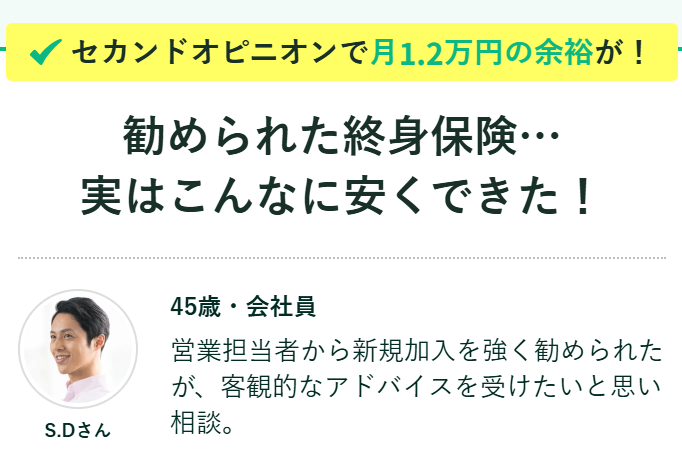

何回相談しても無料でよかった!

社会人になり自分で保険に加入しようと思い相談しました。保障内容などたくさんあってどれが良いかわからなかった私に、FPさんが保険の基本や考え方から親切に教えてくれて納得できる保険に加入することができました。何度相談しても無料なのも嬉しかったです。

スタッフの対応が速かった!

スタッフの対応が速かった! 医療保険とがん保険の見直しをずっとしようと思っていたのですが、時間がなく後回しにしていました。マネーキャリアではLINEでの連絡が迅速で、電話での連絡もできたので、忙しい私でも納得いくまで相談できてとても良かったです。また、担当者の方も質問内容に正直に応えてくださり、誠実な方で安心して相談できました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。