「老後資金1億円の生活レベルは?」

「老後資金を1億円貯めるにはどうしたらいい?」

とお悩みではないでしょうか?

- 結論、老後資金が1億円の生活水準は、年金収入や取り崩す年数によっても異なりますが、夫婦2人でもある程度ゆとりのある生活は可能な場合が多いです。

この記事では、老後資金1億円の生活レベルの詳細と、老後資金を貯めるために今からできる対策を紹介します。

老後資金が1億円以上あっても注意すべき点についても解説するので参考にしてください。

老後資金1億円を目指せるかどうかは、年齢や収入、現在の積立額によって必要ペースが大きく変わるため、一つの目安だけでは判断しきれません。

しかし、あなたに近い年齢・家計モデルをもとに、「どれくらい積み立てれば現実的か」の道筋を整理すると、目標に向けた具体的な数字がはっきりしてきます。

そこでマネーキャリアのオンライン無料相談窓口では、あなたの状況を前提に必要額や到達可能性を無料でシミュレーションし、無理のない最適ルートを一緒に作成いたします。

老後資金づくりで迷っている方は、まずプロのアドバイスを受けて、いまの積立でどこまで狙えるのかを数字で確認してみましょう!

内容をまとめると

- 老後資金は1億円あれば夫婦2人でも安心して生活できる可能性が高い

- ただし取り崩す年数によってもその水準は異なるためシミュレーションをしておくと安心

- 医療費などの緊急資金として一定額を新しい口座に貯金しておくことも大切

- 老後資金を1億円貯めるには、以下の5つの方法がある

- 「老後資金を1億貯めてFIREしたい」「1億円貯めるための資産形成方法が知りたい」「もう少し資金を増やしたいがリスクが怖くてこのままにすべきか迷う」

こんな方はマネーキャリアの「老後資金の相談窓口」に確認!自身の年収や支出の状況から、目標金額を達成するための方法を知ることができます。

監修者ファイナンシャルプランナー

この記事の目次

老後資金1億円の生活レベルとは?夫婦2人の暮らしをシミュレーション

ここでは、老後資金1億円の生活レベルについて、夫婦2人暮らしのシミュレーション内容を、以下それぞれのパターンで紹介します。

- 年金収入なしの場合

- 年金収入ありの場合

老後資金1億円あれば、夫婦2人でゆとりある生活が送れる可能性は十分ありますが、年金収入の有無や寿命の長さによって、その生活のレベルは変わります。

資金の持ち方や使い方次第で、老後の安心感が変わることを理解しておきましょう。

それでは、以下に詳しく解説します。

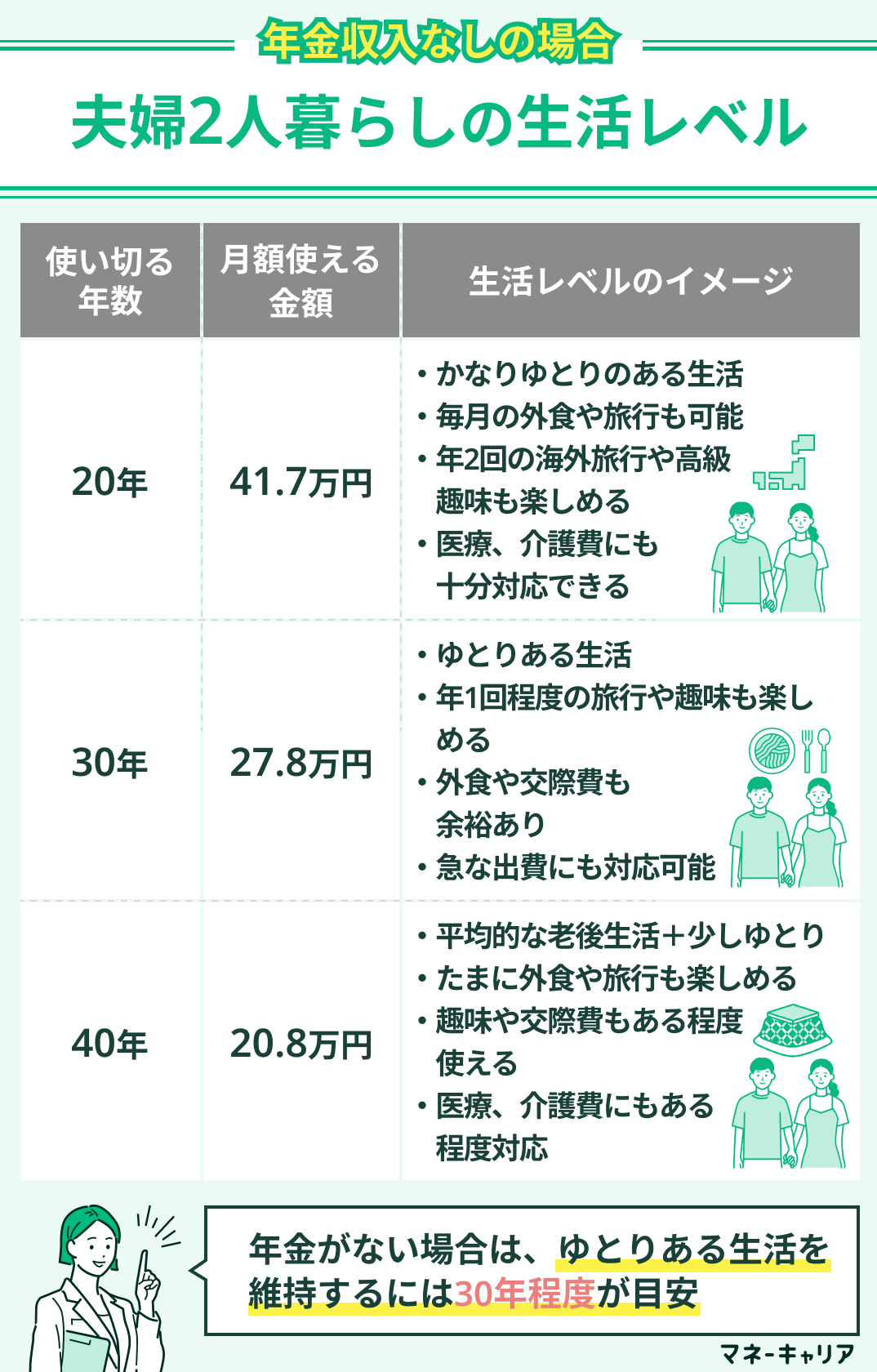

年金収入なしの場合

年金収入がない場合の、夫婦2人暮らしの生活レベルを以下表にまとめました。

| 使い切る年数 | 月額使える金額 | 生活レベルのイメージ |

|---|---|---|

| 20年 | 41.7万円 | ・かなりゆとりのある生活 ・毎月の外食や旅行も可能 ・年2回の海外旅行や高級趣味も楽しめる ・医療、介護費にも十分対応できる |

| 30年 | 27.8万円 | ・ゆとりある生活 ・年1回程度の旅行や趣味も楽しめる ・外食や交際費も余裕あり ・急な出費にも対応可能 |

| 40年 | 20.8万円 | ・平均的な老後生活+少しゆとり ・たまに外食や旅行も楽しめる ・趣味や交際費もある程度使える ・医療、介護費にもある程度対応 |

このように、老後資金1億円でも使い切る年数によって生活の質が異なることがわかります。

年金がない場合は、ゆとりある生活を維持するには30年程度が目安となります。

年金収入がない場合に老後資金1億円が必要かどうかは、生活費の想定や家計状況によって大きく変わるため、数字だけを見ても判断しにくい部分があります。

そこで、あなたに近いモデルケースをもとに、どれくらい備えておけば安心かをサクッと確認するだけでも、今の不安がぐっと整理しやすくなります。

マネーキャリアの無料FP相談では、年齢や収入などの条件に合わせて必要額の目安を無料でシミュレーションし、「あなたの場合はいくらが妥当か」を軽くチェックできます。まずは今の状況に合う目安だけでも気軽に確認してみましょう!

年金収入ありの場合

今度は、年金収入がある場合の夫婦2人暮らしの生活レベルを、以下表にまとめました。

| 使い切る年数 | 月額使える金額 | 生活レベルのイメージ |

|---|---|---|

| 20年 | 61.7万円 | ・非常にゆとりのある生活 ・毎月の外食や高級レストランも可能 ・年2回以上の海外旅行もOK ・趣味やレジャーも自由に楽しめる ・高額な医療、介護費も安心 |

| 30年 | 47.8万円 | ・かなりゆとりのある生活 ・年1回以上の旅行や趣味も充実 ・外食や交際費も気兼ねなく使える ・医療、介護費も十分対応可能 |

| 40年 | 40.8万円 | ・ゆとりある老後生活 ・たまに外食や旅行も楽しめる ・趣味や交際費も充実 ・急な出費や医療、介護費にもある程度対応 |

年金収入がある場合、老後に必要な金額は1億円とは限らず、生活費や働き方、貯金ペースによって大きく変わります。

まずは「自分の年金額ならどれくらい備えておけば安心か」を軽くモデルケースで見てみるだけでも、全体のイメージがつかみやすくなります。

マネーキャリアの無料FP相談なら、あなたの年金見込額や家計状況に合わせて必要資金の目安を無料で計算し、無理のないラインだけサクッと確認できます。

深刻に考える段階でなくても大丈夫なので、オンライン相談で“今の自分ならどれくらいで足りるか"を気軽にチェックしてみませんか?

老後資金1億円以上ある人の割合を年齢別に調査【60歳・65歳・70歳】

純金融資産が1億円以上の世帯は少数ではありますが一定存在し、その割合を年齢別に以下まとめました。

| 世代 | 1億円以上の世帯比率(推計) |

|---|---|

| 60歳以上 | 約3.1% |

| 65歳以上 | 約2.8% |

| 70歳以上 | 約2.4% |

このことから、老後に1億円を目指すなら早期からの積極的な資産運用や節約、複数収入の確保など、意識的な行動が必要であるといえます。

老後資金の金額に不安を感じたらFPに無料相談するのがおすすめ

老後資金に対する不安は多くの人が抱える共通の悩みのため、専門家(FP)に相談するのがおすすめです。

特に「このままの貯蓄額で本当に安心して暮らせるのか」「もっと資産運用を始めるべきか」といった迷いは、年齢を重ねるほど増していくものです。

専門知識を持つファイナンシャルプランナー(FP)に相談すると、年金や老後の資産運用など必要なお金を可視化しながら、今できる対策を一緒に考えてくれます。

漠然とした不安を抱えたままでは適切な判断はできませんので、現状の家計や資産状況を整理して、安心できる老後を送るために専門家(FP)へ相談してみましょう。

FPへの相談なら、無料で相談できるマネーキャリアがおすすめです。

- 専門性の高いFPから老後に必要な生活費の目安をアドバイスもらえる

- 年金や医療・介護費用など将来必要なお金のシミュレーションが可能

- リスクを抑えつつ老後資金を増やすための資産運用プランを立てられる

- スマホからオンライン相談できる

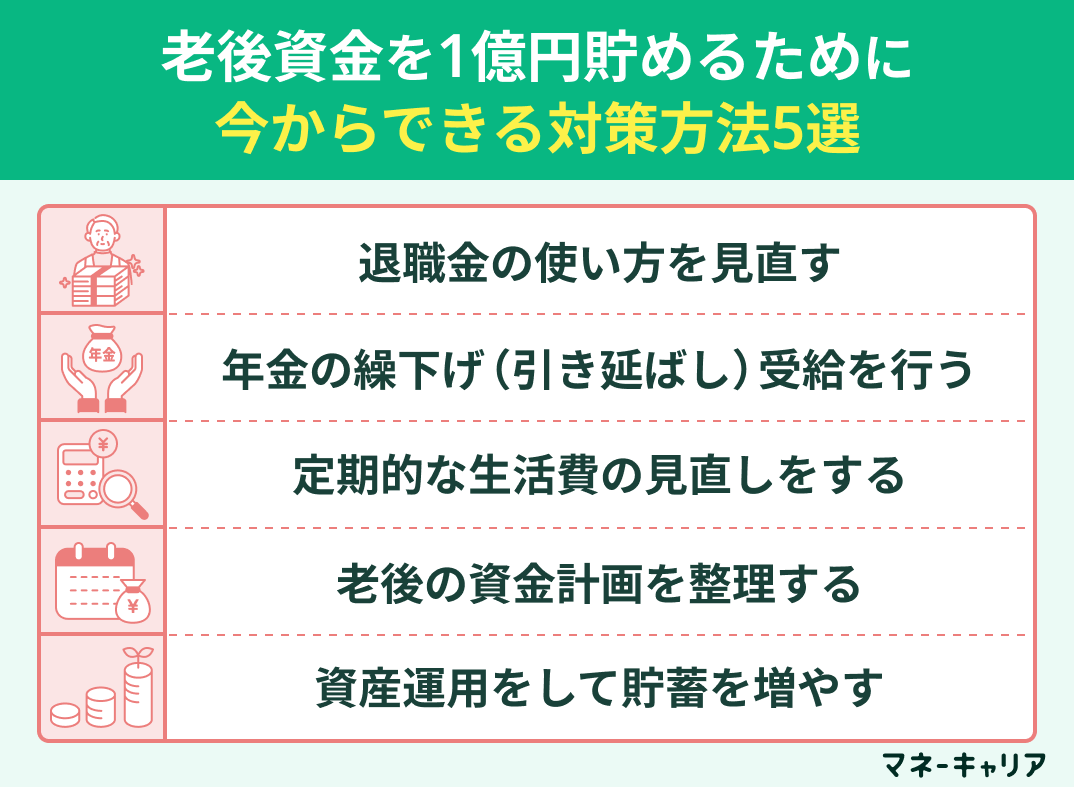

老後資金を1億円貯めるために今からできる対策方法5選

- 退職金の使い方を見直す

- 年金の繰下げ(引き延ばし)受給を行う

- 定期的な生活費の見直しをする

- 老後の資金計画を整理する

- 資産運用をして貯蓄を増やす

ひとつずつ解説していくので、行動に移しやすいと感じたものから始めていきましょう。

退職金の使い方を見直す

退職金は老後資金の柱となるため、使い方の見直しが重要です。

まずは10年単位でざっくり出費を計画し、1年・1ヶ月単位と具体的にしていきましょう。

年金収入だけでは生活費となる月約23万円(※)に足りず、長期的な資金確保が課題となります。

また、インフレにより貯金の実質的価値は年々下がるリスクがあります。

こうした背景から、退職金は専門家と相談の上、資産運用を検討するのがおすすめです。

「年金や退職金だけで足りるか不安」

「今から資産運用をしてみたいがリスクが怖い」

そんな方はマネーキャリアの無料相談窓口にご相談ください。

お金のプロ(FP)が、あなたの収入・支出・将来の目標に合わせて、具体的に資産を増やすための手段や計画を一緒に考えます!

またNISAやiDeCoなどの始め方や運用方法もサポート可能です!

相談料は無料なので、気になった方はぜひ一度ご相談ください!

年金の繰下げ(引き延ばし)受給を行う

年金の繰下げ(引き延ばし)受給も重要な1億円の貯蓄方法です。

現在、年金は65歳から支給されます。しかし、共通して年金の受給額を上げる方法として、受給開始時期の繰り下げがあります。

年金は受給開始を1か月遅らせると受給額が0.7%上乗せされます。仮に受給開始を70歳にしたとすると、受給額は本来の42%まで上がるのです。

ただ、このような対策だけで1億円の資金を貯めるのはほとんど不可能だと考えられます。そこで、年金の繰下げ受給以外にも、生活費の見直しや退職金の資産運用など、他の複数の対策方法と合わせて行うことが大切です。

効率よく資金を貯めて老後に安心した生活を送りたい方は、「マネーキャリア」の無料相談窓口に相談してみましょう。

お金の専門家(FP)が、将来のライフプランや必要資金を整理しながら、具体的な資産形成手段や運用方法をアドバイスいたします!

定期的な生活費の見直しをする

老後資金を1億円貯めるには、定期的な生活の見直しが必須となります。

老後資金を長持ちさせるには、支出の見直しが必須となります。現役世代と同じように生活を送っていると、お金が底をつきかねません。

高収入の方ほど、お金を使うことに慣れてしまっているからです。

- 車の維持費

- 通信費

- 外食費を含めた食費

- 保険の見直し

すでに必要でなくなっているものはそぎ落としていく意識が大切です。少なくとも、年に1回は生活費を振り返り、今の自分に不要なものを見直しましょう。

しかし、生活費の見直しだけで1億円の資金を手に入れるのは極めて困難です。一見無謀に思える1億円の資産形成ですが、現実的に狙える老後資金形成の仕方を専門家に相談している方も多いです。

特に老後資産形成や生活費の見直しは、資産形成のプロが集まるマネーキャリアを通じて相談するのが安心です。

老後の資金計画を整理する

マネーキャリアなら、お金のプロ(FP)が、あなただけの老後の資金シミュレーションを無料で作成いたします。

また、「このままの資金状況で安心して暮らせるか」「資産運用などで増やしていくべきか」など、将来の不安にも寄り添って丁寧にアドバイスします。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

資産運用をして貯蓄を増やす

老後資金1億円を目指すには、資産運用をして貯蓄を増やすことも必要です。

銀行預金では利息がほぼ付かないため、インフレによる資産価値の目減りリスクも考慮しなければなりません。

そこで、NISAやiDeCoといった制度を活用し、リスクを抑えながら資産を育てるのがおすすめです。

時間を味方につけることで、少額からでも将来的に大きな差が生まれます。

元本保証はないものの、早めに始めることで老後の備えに現実味が増してきます。

「資産運用で貯金を増やしたいけどリスクが怖い」

「今のままの貯金で暮らすか増やすべきか迷っている」

そんな方は、マネーキャリアの無料相談窓口にご相談ください。

お金のプロ(FP)が、守る資金と増やす資金に分けてリスク分散をしながら、上手に老後資金を増やすための方法をアドバイスします。

また、NISAやiDeCoなどの始め方・運用方法もサポート可能です!

相談実績100,000件・満足度98.6%を誇るサービスのため、安心してご相談いただけます!

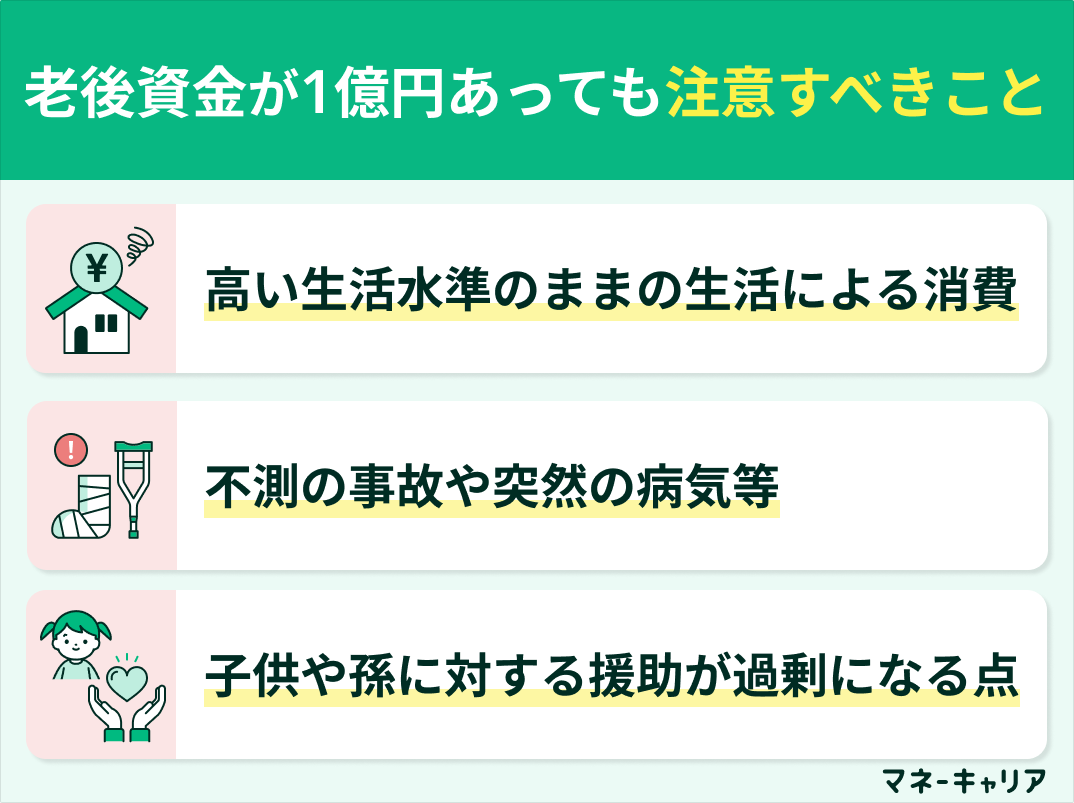

老後資金が1億円あっても注意すべきこと

ここからは富裕層の方が陥りやすい、お金の使い方に関する注意点について具体的に解説していきます。

純資産1億円があれば、老後の生活にほとんど不安はありません。

しかし、お金が十分にあるがゆえの不安感を解消すべく、以下の項目に注意しなければなりません。認識するだけでも効果があります。その注意点は以下の通りです。

- 高い生活水準のままの生活による消費

- 不測の事故や突然の病気等

- 子供や孫に対する援助が過剰になる点

高い生活水準のままの生活による消費

老後の生活破綻のパターンのひとつが、高い生活水準を送り続けることによるものです。

下記に当てはまる方が、現役時代のままの生活を送り続けてしまう傾向にあります。

- 現役世代にお金に余裕のある生活をしていた

- 老後資金が十分にあると感じている

老後は現役世代と異なり、収入が限定されるということです。

現役時代に華やかな交友関係をもち、旅行や趣味に費やしていた方が、そのままの感覚で生活を送り、「老後破綻のパターン」にはまる場合も少なくありません。

1億円の老後資金は莫大な金額に思えますが、漫然とした支出が積み重なれば、使い切るのは簡単です。

大切なのは、現役世代とは違うと切り替える意識です。いかに老後資金を計画的に使い、その資産寿命を延ばしていくかを考える必要があるのです。

そのためには、生活の固定費から見直す必要があります。

- 家賃

- 水道光熱費

- 通信費

- 保険

- 車の税金・維持費 etc.…

上記のように固定費の見直しによって、不要な支出の削減にもつながります。

しかし、固定費の見直しをしても、どのように改善すべきかもわからない方も実は多いです。そのため、マネーキャリアのようにお金のプロに相談し、客観的にみて現在の支出が自分の経済状態に妥当かを確認する意識も大切です。

不測の事故や突然の病気等

また、老後を考える上で欠かせないのは、事故や病気への備えです。

具体的には、以下のようなものが挙げられます。

- 突然の事故による医療費

- 自分が事故を起こした場合の賠償金

- 病気による入院費・治療費

- バリアフリーにするためのリフォーム費用

- 配偶者や自分が倒れた時、家事を外部に委託する費用

さまざまな不測の事態を、年金と老後資金のみで乗り越えることが必要となってきます。

いずれ誰もが必要になる介護費用も、公的な介護保険だけで賄える場合は少なく、想定以上にお金がかかる場合がほとんどです。どのような水準の施設やサービスを想定しているのか、その費用面も含め具体的に考えておくべきです。

そしてその予算については、老後資金から取り分けておく必要があります。そこで、これらの項目を念頭に置き、緊急資金として一定額を新しい口座に貯金しておきましょう。

- いま加入している保険は、どんなケースでいくら保険金が下りるか

- 保険金で賄えない場合、どれくらい老後資金からの補填が必要か

- 高額医療費制度や介護保険制度を利用できない出費の想定

さらに、平均寿命が年々伸びる中で、老後期間の見通しが立たないことからも、十分に資金計画を練っておかなければなりません。

子供や孫に対する過剰な援助

子供に学費や資格取得、一人暮らしの仕送りなどをしている方も多いです。

しかし、援助をしすぎたために、自分の生活が苦しくなってしまう可能性も十分にありえます。親としての子供への過剰な資金援助が老後破産につながるケースもあるのです。

これを避けるためには、以下の対策方法が挙げられます。

- 事前に援助する金額や、具体的な援助内容を決めておく

- 贈与税の非課税制度を活用する

- 相続時課税制度を活用する

これらの方法をうまく活用し、計画的に資金援助を行いましょう。

老後資金が1億円ある生活水準や貯める方法のまとめ

この記事では、老後資金1億円の生活レベルについて、以下などを詳しく解説してきました。

- 老後資金1億円を保有していれば、年金の有無に関わらず、夫婦2人でゆとりある生活が送れる

- 老後に1億円以上の資産を保有している世帯はわずか3.1%と少数で、実現には早い段階からの貯蓄計画が必要

- 1億円を貯めるには「退職金の活用」「生活費の見直し」「年金の繰下げ」「iDeCoやNISAの活用」など、複数の対策を組み合わせることが大切

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金に1000万円必要? | 60歳老後の暮らしは貯金1000万円で足りるのか|独身と夫婦で徹底比較 |

| ◻︎老後資金に2000万円必要? | 「知らないだけで損してる?」老後2000万円は簡単!その理由をプロが教えます! |

| ◻︎老後資金に3000万円必要? | 老後資金は3000万円あれば安心!?内訳と貯蓄方法を知って備えよう |

| ◻︎老後資金に5000万円必要? | 老後資金は5000万円あれば安心?独身と夫婦の場合に分けて考えてみよう! |

| ◻︎老後資金に7000万円必要? | 老後資金6000万7000万8000万の老後の生活水準や資産運用方法を解説! |

| ◻︎老後資金に1億円必要? | 老後資金1億円あったら安泰?老後資金1億円ある夫婦の生活水準とは |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎老後資金の貯め方とは? | 年代別老後資金の貯め方を紹介!おすすめ貯蓄方法とポイントを解説! |

| ◻︎独身の老後資金の貯め方とは? | 【独身者】老後資金はいくら必要?男女別の目安や準備方法を解説! |

| ◻︎夫婦の老後資金の貯め方とは? | 老後資金は夫婦二人で2000万円必要?ゆとりを持つなら7000万円が目安! |

| ◻︎老後資金はいくらが理想? | 老後資金はいくらあれば安心?夫婦の老後資金必要額の目安を専門家が解説! |

| ◻︎老後資金はいくら貯めてる? | 老後資金のためにみんないくら貯めてる?老後までに必要な貯金額とは |

| ◻︎老後資金の平均は? | 夫婦・単身に必要な老後資金の平均貯蓄額をわかりやすく解説 |

| ◻︎老後資金のシミュレーションは? | ゆとりのある老後資金の必要額をシミュレーション!【おひとりさま・夫婦別】 |

| ◻︎老後資金は必要? | 老後資金は本当は必要ない?老後資金がないと老後の生活はどうなるのか? |

| ◻︎老後の年金はいくら貰える? | 老後の年金はいくらもらえる?年金なしでも安心な老後資金の備え方 |

| ◻︎老後資金は退職金で十分? | 老後資金のための退職金の正しい使い方!退職金のみで本当に大丈夫? |

| ◻︎老後資金に保険が最適? | 老後資金に備える保険とは?老後貯蓄のためのおすすめ保険や投資紹介 |

| ◻︎老後資金は積立すべき? | 老後資金の積立には積立NISAとiDeCoがおすすめ!最適な運用方法とは |

| ◻︎60代の資産運用方法とは? | 60代向け!資産運用とポートフォリオ作成ポイントをわかりやすく解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎30代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、30代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎40代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、40代から始めるならどっちがお得?違いを徹底比較! |

| ◻︎50代なら新NISAとつみたてNISAはどっちが得? | NISAとつみたてNISA、50代から始めるならどっちがお得?今からでも遅くない! |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎改正後の新NISAとは? | NISAが改正!?投資期間の無期限化や、非課税期間の無期限化 |

| ◻︎改正後の新NISAの恒久化とは? | 2024年NISA恒久化へ!生涯の投資枠が1800万円へ拡大 |

| ◻︎新NISAとiDeCoの違いとは? | 今年こそ始めたい資産形成!NISAとiDeCoどちらを選べばいい? |

| ◻︎新NISAのシミュレーションは? | 新NISAの運用シミュレーションを紹介!最速で1800万円を使い切るには |

| ◻︎新NISAの成長投資枠とは? | 新NISAの成長投資枠とは?つみたて投資枠との違いや併用配分を解説 |

| ◻︎新NISAは改悪? | 新NISAは改悪された?新制度の変更点やデメリットをわかりやすく解説 |

| ◻︎新NISAで月5万は可能? | 新NISAの月5万円投資シミュレーション!おすすめの本も紹介 |

| ◻︎新NISAの証券会社変更はできる? | 新NISAの証券会社を変更する方法|SBI・楽天証券・旧NISAについても解説 |

| ◻︎新NISAは貯金代わりになる? | 新NISA・つみたてNISAは貯金代わりになる?どっちが良いかシミュレーションで解説 |

| ◻︎新NISAは毎月いくらが理想? | 新NISAは毎月いくらがおすすめ?年代別シミュレーション |

| ◻︎新NISAの相談窓口とは? | 新NISA・つみたてNISAでおすすめの相談窓口3選|銀行・証券会社どこがいい? |

| ◻︎つみたてNISAから新NISAへ変更するには? | 積立NISAから新NISAへの移行、切り替え方法とは?併用やロールオーバーも解説 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎つみたてNISAをし続けて平気? | プロが家庭に合わせて最適なプランを提案します! |

| ◻︎つみたてNISAで失敗しない? | 【失敗例10選】積立NISAブログでよくある失敗と損しないコツを紹介! |

| ◻︎つみたてNISAは元本割れする? | 積立NISAで元本割れしたらどうなる?元本割れの確率や途中解約のデメリットとは |

| ◻︎つみたてNISAは3,000円でも可能? | 積立NISA月3000円積み立ては意味ない?20年後はいくらになるのか検証 |

| ◻︎つみたてNISAで5,000円は意味ない? | 積立NISAで月5000円の投資は意味ない?少額でも始めるべき理由を解説 |

| ◻︎つみたてNISAに複利効果はない? | つみたてNISAに複利効果はない?複利の仕組みや複利計算について解説 |

| ◻︎つみたてNISAの口座は放置でいい? | つみたてNISA・新NISAを口座開設後放置していたらどうなるの?口座放置の疑問解決 |

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎資産運用会社のランキングは? | 資産運用会社ランキング!日本・世界別におすすめ紹介【2024年最新】 |

| ◻︎投資信託の平均利回りとは? | 投資信託の平均利回りを紹介!利回りの高い商品運用で注意すること |

| ◻︎貯金のやり方とは? | 貯金のおすすめやり方とは?貯金できない学生・社会人のためのコツ |

| ◻︎投資初心者は何からすべき? | 投資初心者何から始める?おすすめ投資方法や積立NISAを解説 |

| ◻︎株価暴落への対策とは? | 米国株・世界株が暴落。原因は?下落局面に考えるべきこととは? |

| ◻︎投資ってギャンブル? | 投資はギャンブルだから危険?それでも投資をした方が良い理由 |

| ◻︎米国株の買い方とは? | 大暴落中?今改めて知りたい米国株の基本と、買うべき銘柄について |

| ◻︎米国株で資産形成をするには? | 米国株?オルカン?米債券?安定した資産形成をするためには?【2024年最新】 |

ーーーーーーーーーーーーーーーーーーーーー

「資産形成って考えること多すぎ…」

資産形成全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

https://money-career.com/

ーーーーーーーーーーーーーーーーーーーーー