- 結論、iDeCoの利益確定のおすすめタイミングは受給の年代に近づいたタイミングです。しかし、利益確定にもさまざまな方法があるため、自分にあった利益確定方法を選択することが大切です。

監修者ファイナンシャルプランナー

iDeCoで利益が出る仕組み・利益確定とは

iDeCoの利益確定とは、運用に寄って得た利益を確定するために、保有している金融商品を売却することを指します。

iDeCoには原則60歳まで引き出しができないという特徴があり、通常の資産運用方法のように利益が出たからといって売却して現金化することができません。

そのため、iDeCoの場合は利益がある程度出た時点で元本確保型の商品に切り替えたりすることで利益確定を行います。

ただし、利益確定のタイミングによっては、利益が少なくなってしまったり、逆に損失が出る場合があるため慎重な判断が必要です。

次の章では利益確定のおすすめタイミングを解説するので参考にしましょう。

iDeCoの利益確定のおすすめタイミング

iDeCoの利益確定のおすすめタイミングは、受給年齢が近づいたときです。

具体的には、受給開始予定の5~10年前から段階的に利益確定を行い、元本確保型商品へ移すことをおすすめします。

受給年齢に近づくまで利益確定しなくてよい理由は、iDeCoが長期投資を前提とした制度だからです。短期的な価格変動に惑わされて利益確定を繰り返すと、長期投資による複利効果を十分に活かすことができません。

また、iDeCoは60歳まで引き出せないため、一時的に損があっても時間をかけて回復を待つことができます。

さらに、投資信託の場合は運用益が非課税となるため、頻繁な売買による税負担を気にする必要がなく、長期保有に専念できる環境が整っています。

ただし、個人の家計状況や収入パターンによっては最適なタイミングの詳細が異なるため注意しましょう。

iDeCoの利益確定に関する悩みなら無料FP相談で解決!

iDeCoの利益確定についてお悩みの場合は無料FP相談で解決するのがおすすめです。

FPに相談することで、あなたの家計状況や収入パターンに合った、最適な利益確定のタイミングをアドバイスしてもらえます。

また、利益確定する際の注意点やコツもアドバイスしてもらえるので、少しでも多くの利益を受け取りたいという方は一度、FP相談を検討しましょう。

FPに相談するなら無料で相談できるマネーキャリアがおすすめです。

- 家計状況やライフプランを元に、あなたに合った利益確定の基準や方法をアドバイス可能

- 「利益確定はしたいけどもう少し増やしたい」などの希望に柔軟に対応し、希望に合った今後の運用プランを提案できる

- 無料で何度でも相談可能

iDeCoで利益確定する4つの方法

iDeCoで利益確定する方法は主に4つあり、それぞれ税制面や受取時期でのメリット・デメリットが異なります。

利益確定の方法は以下のとおりです。

- 運用中にスイッチングで利益を確定する

- すべてを一括で受け取って利益確定する

- 年金として分割で受け取りながら利益確定する

- 一括受取と年金受取を組み合わせて利益確定する

自分のライフプランや税制面を考慮して、最適な利益確定方法を選択することが重要です。

運用中にスイッチングで利益を確定する

1つめは運用中にスイッチングで利益を確定する方法です。

例えば、株式投資で利益が出ている場合に、商品を売却して定期預金などの元本保証型に移すことで利益を確定できます。

この方法の最大のメリットは、60歳まで待たずに利益を確定できることです。また、スイッチング自体に手数料がかからない金融機関が多く、コストを抑えながら利益確定することができます。

ただし、確定した利益も60歳まで引き出せないため、再投資するか安全資産で保有し続ける必要があります。

あなたの家計状況や収入パターンに合った、最適なスイッチングのタイミングを知らないまま運用すると利益確定の機会を逃す可能性があります。

そのため、どのタイミングでスイッチングすべきか事前に把握しおくことが大切です。

そこでマネーキャリアのオンライン無料相談窓口では、iDeCoの専門家(FP)があなたに合った利益確定のタイミングをアドバイスするとともに、利益確定時の注意点やスイッチング先の商品の選び方もアドバイスします!

相談料は無料なので、最適な利益確定の仕方を知りたい方はぜひ一度ご活用ください!

すべてを一括で受け取って利益確定する

2つめはすべてを一括で受け取って利益確定する方法です。

一括受取の場合、退職所得として扱われるため、退職所得控除が適用され税制上有利になる場合があります。

退職所得控除額は加入年数によって以下のように決まっています。

| iDeCo加入年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 加入年数 (最低80万円) |

| 20年以上 | 800万+70万×(加入年数ー20年) |

ただし、会社からの退職金と合算されるため、退職金が多い場合は税金控除が小さくなる可能性があるため注意が必要です。

年金として分割で受け取りながら利益確定する

3つめは年金として分割で受け取りながら利益確定する方法です。

年金受取の場合、雑所得として扱われ、公的年金等控除が適用されるため、受取額によっては税負担を軽減できます。

65歳未満なら年60万円、65歳以上なら年110万円(※)までは非課税で受け取ることができます。

また、分割受取中も運用が継続されるため、受け取っていない部分は引き続き運用益を期待できるメリットがあります。

ただし、運用商品によっては元本割れのリスクもあるため、受取期間中の商品選びも重要なポイントになります。

※参照:公的年金等の課税関係|国税庁

マネーキャリアでは、iDeCoや資産運用に関するオンライン無料相談サービスを行っています。

iDeCoの専門家(FP)が、あなたの年齢や資産状況に合わせた最適な利益確定方法を提案します!

また、年金受取時の税金対策やスイッチングする場合の運用商品の選び方についてもアドバイス可能です!

相談料は無料なので、iDeCoの受取方法で迷っている方は一度お気軽にご相談ください!

一括受取と年金受取を組み合わせて利益確定する

4つめは一括受取と年金受取を組み合わせて利益確定する方法です。

この方法では、退職所得控除と公的年金等控除の両方を活用できるため、税制面で有利になる場合があります。

例えば、1,000万円の資産がある場合、600万円を一括受取、400万円を年金受取にすることで、それぞれの控除を活用できます。

ただし、控除額は他の退職金や年金収入との合計で計算されるため、同じ年に受け取ると控除が重複されず効果が減ることもあるので注意が必要です。

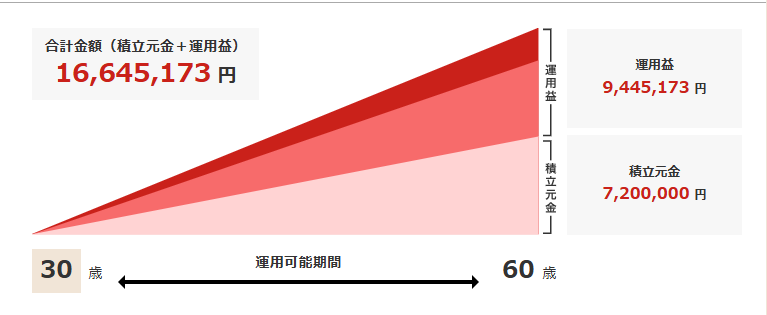

iDeCoの利益はどれくらい増える?シミュレーション【1年後・5年後・20年後】

iDeCoの利益がどれくらい増えるかは、運用商品や市場環境によって大きく異なります。

ここでは、毎月2万円を積み立て、年利5%で運用した場合のシミュレーションを紹介します。

▼シミュレーション条件

- 年齢:30歳

- 職業:会社員

- 年収:450万

- 毎月の掛金:2万円

- 利回り:5%

| 積立元金 | 運用益 | 合計金額 |

|---|---|---|

| 720万円 | 約945万円 | 約1665万円 |

このように、長期間運用することで複利効果により大きな利益を期待できることが分かります。そのため、安易に利益確定するのではなく慎重な判断が大切です。

iDeCoで利益確定するときのコツ2つ

iDeCoで利益確定する際は、節税メリットの最大活用と長期運用による複利効果の最大化が重要です。

これらのコツを理解することで、より効率的にiDeCoを活用できるようになります。

それぞれのコツを詳しく見ていきましょう。

節税メリットを最大限活用する

1つめは節税メリットを最大限活用することです。

iDeCoには拠出時の所得控除、運用時の非課税、受給時の税制優遇という主に3つの節税メリットがあります。

受給時の税制優遇を最大限活用するためには、退職金の受取時期や公的年金の受給開始時期との調整が重要になります。

例えば、退職金を受け取る年と同じ年にiDeCoを一括受取すると、退職所得控除の枠を超えて、税制メリットが小さくなる可能性があります。

そのため、受取時期をずらしたり、一括と年金の組み合わせを活用したりすることで、税負担を最小限に抑えることが必要です。

長期運用で複利効果を最大化する

2つめは長期運用で複利効果を最大化することです。

複利効果とは、運用で得た利益を再投資することで、元本だけでなく利益部分にも利益が付く効果のことです。

iDeCoは条件を満たせば最長65歳まで積み立てでき、75歳まで運用を継続できるため、長期間にわたって複利効果を受けることができます。

また、年金受取を選択した場合も、受取期間中は運用が継続されるため、複利効果を活用しながら利益確定できるメリットがあります。

<ワンポイントアドバイス>

利益確定でスイッチング以外の方法を選ぶ場合、利益確定は一度きりになるため、複利効果を踏まえて慎重に検討しましょう。

複利効果を踏まえた利益確定について知りたい方はマネーキャリアの無料相談窓口にご相談ください。

iDeCoの専門家(FP)が、あなたの運用目的やライフプランを踏まえて、複利効果を受けつつも利益確定できる、最適な利益確定タイミングをアドバイスします!

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

iDeCoの利益確定のおすすめのタイミングとは?【まとめ】

本記事では、iDeCoの利益確定のおすすめタイミングや方法、コツについて紹介してきました。

iDeCoの利益確定は基本的に受給年齢が近づいたタイミングで検討すれば問題ありませんが、個人の家計状況や収入パターンによって最適なタイミングの詳細や適した利益確定方法が異なります。

しかし、税制の仕組みや運用の予測など、iDeCoに関する専門知識が必要になるため、個人での判断は困難です。

そこでおすすめなのがマネーキャリアの無料相談窓口です。

iDeCoの専門家(FP)があなたの家計状況やライフプランを踏まえて、最適な利益確定のタイミングをアドバイスします!

また、スイッチングによる利益確定や年金受取、一括受取による利益確定など複数の選択肢を比較し、あなたの運用目的に合った確定方法をアドバイス可能なのでぜひご相談ください!