監修者ファイナンシャルプランナー

転職すると厚生年金が減るって本当?注意すべき3つのケース

転職を考える際、「厚生年金が減るのでは?」と不安になる方も多いのではないでしょうか。実際、転職によって将来受け取れる年金額に影響が出るケースもあります。

特に注意したいのは、転職のタイミングや条件によって年金加入期間や金額が変わってしまう場合です。

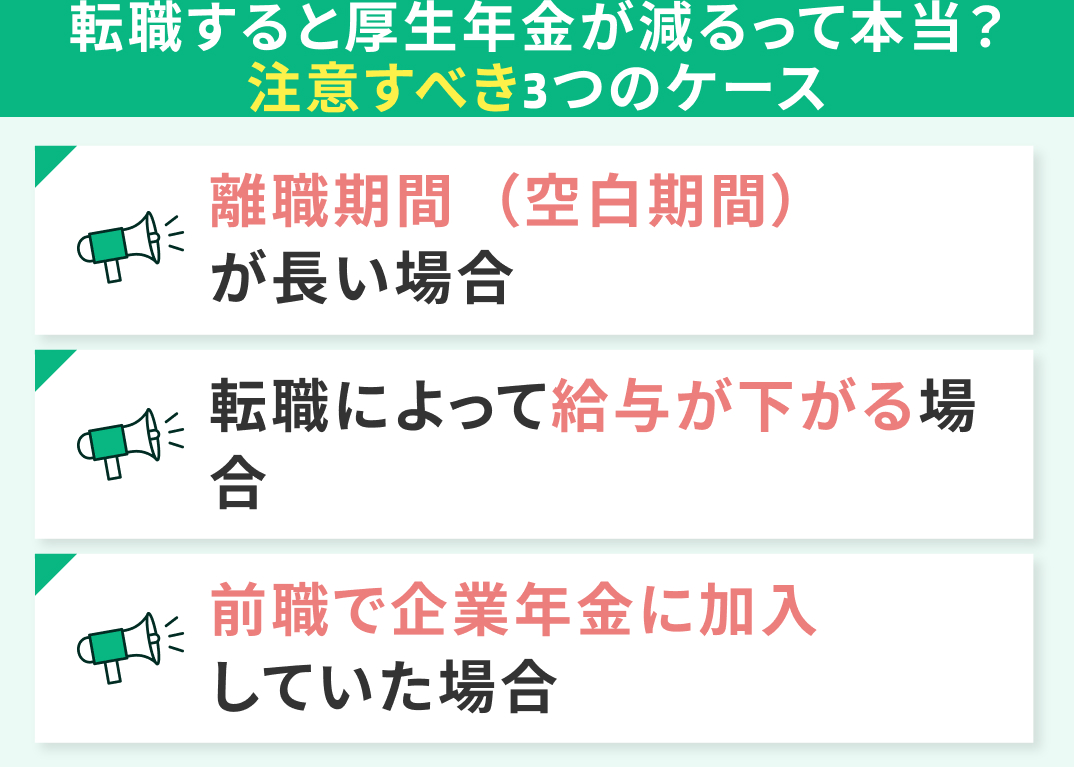

まずは、厚生年金が減る可能性がある3つのケースについて解説します。転職前に確認しておくことで、将来の年金額に対する不安を軽減できるはずです。

- 離職期間(空白期間)が長い場合

- 転職によって給与が下がる場合

- 前職で企業年金に加入していた場合

それぞれのケースを理解し、転職後の生活設計に役立ててください。

離職期間(空白期間)が長い場合

転職に際して離職期間が長くなると、その間は厚生年金に加入していないため、将来受け取る老齢厚生年金の額が減る可能性があります。

厚生年金は会社員として働いている期間にのみ加入できる制度であり、離職中は国民年金への切り替えが必要です。年金の加入期間は月単位で計算されるため、空白期間があるとその分の厚生年金加入期間が途切れ、年金額に影響します。

特に退職月の翌月以降に転職先へ入社する場合は、空白期間が発生しやすく注意が必要です。転職を検討する際は、離職期間の長さが将来の年金受給額に与える影響を理解しておくことが重要です。

転職すると厚生年金が減るかどうか?この関係性は、離職期間の有無に大きく左右されます。

退職後すぐに転職先が決まらない場合は、国民年金への切り替えを速やかに行い、保険料の納付を継続することが大切です。未納や手続きの遅れは将来の年金額に直結します。

また、空白期間が長期化する場合は、免除制度の活用も検討しましょう。年金制度は複雑ですが、正しい知識と早めの対応が将来の安心につながります。

転職によって給与が下がる場合

老齢厚生年金の受給額は、現役時代の平均標準報酬月額と加入期間によって決まります。転職によって給与が下がると、標準報酬月額も低くなり、結果として将来の年金額が減る可能性があります。

厚生年金は報酬比例の制度であり、納める保険料が少なくなれば、その分年金額も減少します。逆に、給与が上がれば年金額も増える仕組みです。厚生年金が減るのでは?という懸念は、報酬水準の変化に起因することが多く、特に年収が大きく下がる場合は注意が必要です。

将来の年金額を意識したキャリア選択も、長期的な生活設計において重要な視点となります。

給与が下がる転職は、短期的な生活だけでなく、老後資金にも影響します。厚生年金は報酬に比例して保険料が決まり、将来の受給額にも反映されます。

転職後の給与水準が低いまま長期間続くと、平均標準報酬月額が下がり、年金額が減る可能性があります。転職を検討する際は、年収の変化だけでなく、年金制度への影響も含めて総合的に判断することが重要です。

年金額の試算や将来設計の相談は、専門家の活用も有効です。

前職で企業年金に加入していた場合

企業年金に加入していた場合、転職後の対応によって将来の資産形成に差が生じます。確定給付企業年金(DB)は、原則として転職先での継続加入はできず、退職時に企業側からの案内に従って処理されます。

一方、企業型確定拠出年金(DC)は、転職先に同制度があれば資産を移換できます。制度がない場合は、個人型確定拠出年金(iDeCo)への移換が一般的です。移換手続きは退職後6カ月以内に完了する必要があり、放置すると運用停止や手数料負担が発生するリスクがあります。

厚生年金とは別枠の制度ですが、老後資金に直結するため、転職時には社内制度の確認と早めの対応が欠かせません。

転職に伴い企業年金制度を離れる場合、資産の取り扱いを誤ると将来的に受け取れる金額が減る可能性があります。

特に企業型DCは、移換手続きを怠ると「自動移換」となり、運用停止や資産の目減りにつながります。転職先に同制度があるかを確認し、必要書類を期限内に提出しましょう。

厚生年金とは異なる私的年金制度ですが、老後の生活設計において重要な役割を果たします。制度の違いや手続きの流れを理解し、適切な対応を取ることが将来の安心につながります。

年金や老後資金の不安は、無料FP相談で解消しよう

将来の生活設計に不安を感じる方は少なくありません。特に転職を機に収入や厚生年金の加入状況が変わると、老後資金の見通しが立てづらくなることがあります。

そんな時は、専門家による無料相談を活用するのが有効です。マネーキャリアでは、FP(ファイナンシャルプランナー)資格を持つ担当者が、年金制度や資産形成の仕組みを丁寧に解説し、個々の状況に応じた対策を提案してくれます。

相談はオンラインで完結し、何度でも無料です。強引な勧誘もなく、安心して利用できる点が支持されています。老後の不安を減らすためにも、早めの情報収集と対話が重要です。

年金制度は複雑で、転職後の保険料や将来の受給額がどう変化するかを把握するのは容易ではありません。厚生年金の加入期間や報酬額によって、受け取れる年金が減る可能性もあります。

マネーキャリアの無料FP相談では、こうした不安を一つずつ整理し、必要な手続きや資産形成の方法を具体的に教えてもらえます。転職やライフイベントのタイミングでこそ、プロの知見を活用する価値があります。

転職時に損をしないための年金の手続き

転職に伴って年金の手続きを正しく行わないと、将来の年金受給額に影響が出たり、保険料の負担が増えたりする可能性があります。

特に、退職から次の就職までの期間や働き方の変化によって、必要な手続きが異なるため注意が必要です。

ここでは、転職時に損をしないために押さえておきたい年金の手続きについて、以下の4つのケースに分けて解説します。

- 退職後すぐに次の会社で働き始める場合

- 次の入社まで期間が空く・無職になる場合

- 自営業・フリーランスになる場合

- 配偶者の扶養に入る場合

それぞれの状況に応じた対応を知っておくことで、スムーズに手続きを進め、将来の不利益を防ぐことができます。

退職後すぐに次の会社で働き始める場合

退職後、間を空けずに次の会社で勤務を開始する場合、厚生年金の手続きは基本的に不要です。新しい勤務先が社会保険の適用事業所であれば、入社時に自動的に厚生年金へ加入されます。

転職によって保険料の納付が途切れることなく継続されるため、将来の年金額が減る心配はほとんどありません。ただし、入社日が月初でない場合など、月単位での加入期間に影響が出るケースもあるため、念のため人事担当者に確認しておくと安心です。

厚生年金の加入状況は、年金定期便やねんきんネットで確認できます。転職後の手続きがスムーズに進むよう、事前の情報整理が重要です。

転職後すぐに働き始める場合、厚生年金の加入は会社側が行うため、個人での手続きは不要です。ただし、退職日と入社日の間に空白があると、月単位で年金加入期間が減る可能性があります。

年金は加入期間と報酬額で決まるため、少しのズレでも将来の受給額に影響することがあります。転職のタイミングを調整できる場合は、月初入社を意識するとよいでしょう。

年金制度は細かい部分で差が出るため、事前に確認しておくことが損を防ぐ第一歩です。

次の入社まで期間が空く・無職になる場合

退職後に無職の期間がある場合は、厚生年金から国民年金への切り替えが必要です。この手続きは、住所地の市区町村役場または年金事務所で行います。

転職までに空白期間があると、年金の未加入状態が発生し、将来の受給額が減る可能性があります。手続きは退職後14日以内が目安ですが、遅れても申請は可能です。保険料の支払いが困難な場合は、免除制度や納付猶予制度の利用が検討できます。

これらは所得や失業の状況に応じて申請でき、承認されれば保険料の負担を軽減できます。制度を活用することで、年金加入期間を確保しつつ、生活への影響を抑えることが可能です。

転職の間に無職期間があると、厚生年金の加入が途切れ、年金額が減るリスクがあります。この期間は国民年金に切り替える必要があり、手続きを怠ると未納扱いになります。

保険料の支払いが難しい場合は、免除や納付猶予制度を活用しましょう。特に退職による失業は、所得に関係なく特例免除の対象となることがあります。

制度の利用には申請が必要ですが、承認されれば年金の受給資格期間に算入され、将来の受給権を守ることができます。

自営業・フリーランスになる場合

会社を退職して自営業やフリーランスとして働き始める場合は、厚生年金から国民年金への切り替えが必要です。

この手続きは、退職後14日以内に住所地の市区町村役場で行います。転職ではなく独立を選ぶと、年金制度の保障が一段階下がるため、自助努力による資産形成が重要になります。

特に、国民年金のみでは老後の生活資金が不足する可能性があるため、iDeCo(個人型確定拠出年金)などの制度を活用することが推奨されます。収入が不安定な時期には、国民年金保険料の免除や納付猶予制度も利用可能です。

制度の理解と早めの対応が、将来の不安を減らす鍵となります。

自営業やフリーランスになると、厚生年金の加入資格を失い、年金額が減る可能性があります。そのため、国民年金への切り替えと同時に、iDeCoなどの制度を活用して老後資金を補うことが重要です。

iDeCoは掛金が全額所得控除となるため、節税効果も期待できます。また、収入が少ない時期には、国民年金の免除や納付猶予制度を申請することで、加入期間を維持しつつ負担を軽減できます。

転職ではなく独立を選ぶ場合こそ、年金制度の見直しと資産形成の計画が欠かせません。

配偶者の扶養に入る場合

転職後に就労を控え、配偶者の扶養に入る場合は、国民年金の第3号被保険者として登録されることになります。

これは、会社員や公務員など厚生年金に加入している配偶者に扶養されている専業主婦(主夫)やパート勤務者が対象です。第3号被保険者となると、保険料の自己負担はなく、年金加入期間として扱われます。

手続きは配偶者の勤務先を通じて行われ、退職後14日以内が目安です。収入が一定額を超えると扶養から外れ、国民年金第1号被保険者として保険料を納める必要があります。

厚生年金の対象外となる働き方を選ぶ場合でも、制度の理解と適切な手続きが将来の年金額を減らさないために重要です。

配偶者の扶養に入ると、国民年金の第3号被保険者となり、保険料の負担なく年金制度に加入できます。これは厚生年金に加入している配偶者の制度を通じて成り立つ仕組みです。

ただし、転職後にパート勤務などで収入が増えると、扶養から外れ第1号被保険者となる可能性があり、保険料の納付が必要になります。

年金制度は加入区分によって保障内容が異なるため、働き方の変化に応じて適切な手続きを行うことが、将来の受給額を減らさないための基本です。

転職によって厚生年金が減る不安を解消するための対策

転職によって厚生年金が減るのではないかと不安を感じる方は少なくありません。実際、転職のタイミングや条件によって、将来受け取れる年金額に差が出ることもあります。

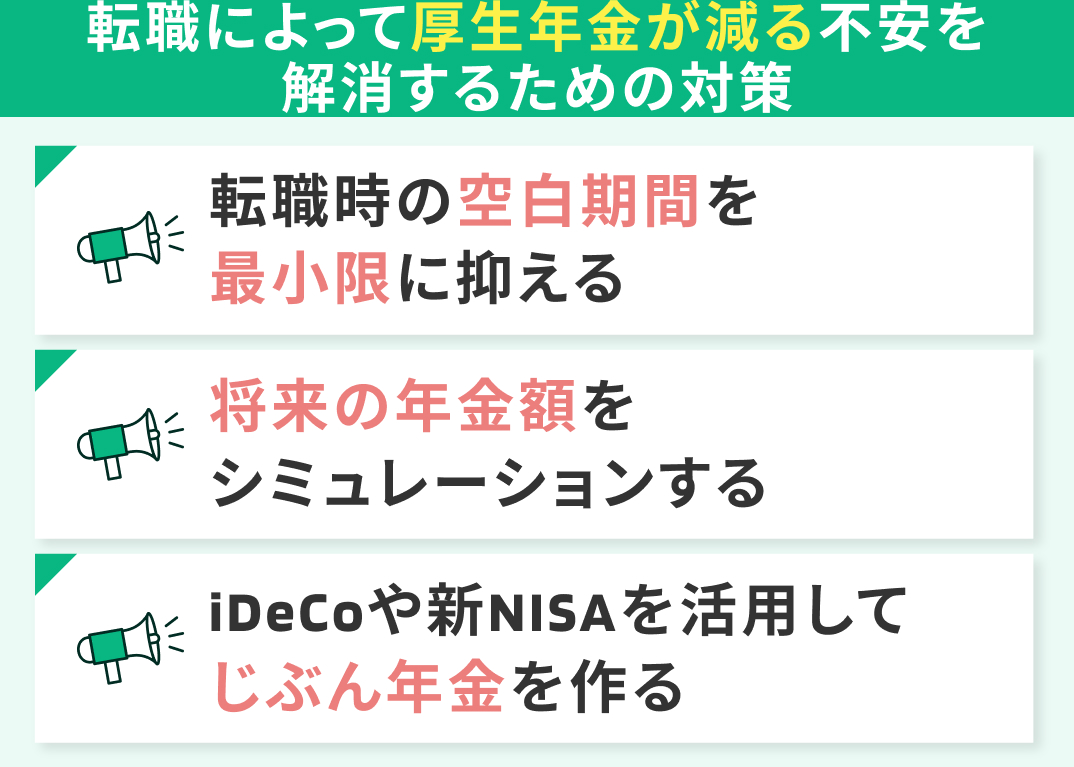

しかし、事前に対策を講じることで、その不安を軽減し、将来の備えを強化することが可能です。 ここでは、厚生年金が減る不安を解消するためにできる対策を、以下の3つの視点から紹介します。

- 転職時の空白期間を最小限に抑える

- 将来の年金額をシミュレーションする

- iDeCoや新NISAを活用して「じぶん年金」を作る

これらの対策を知っておくことで、転職後も安心して将来設計を進めることができます。

転職時の空白期間を最小限に抑える

転職に際して空白期間が長くなると、厚生年金の加入期間が途切れ、将来の年金額が減る可能性があります。年金は加入期間と報酬額に基づいて計算されるため、空白が生じるとその分の保障が失われます。

できるだけ退職と入社の間隔を短くし、月をまたがないよう調整することで、厚生年金の未加入期間を防ぐことができます。特に月末退職・翌月初入社のようなスケジュールは、加入期間を継続させるうえで有効です。

転職活動中は、入社日を意識したスケジューリングが重要です。制度上の手続きは会社が行うため、個人での対応は不要ですが、加入状況の確認は忘れずに行いましょう。

転職によって厚生年金が減るのではと不安に感じる方は、空白期間の管理がポイントです。年金制度は月単位で加入期間を計算するため、退職と入社のタイミング次第で1か月分の年金が未加入扱いになることがあります。

可能であれば、退職日と入社日を同月内に収めるよう調整しましょう。転職活動中は、企業との交渉時に入社日を柔軟に設定できるか確認することも大切です。

年金の受給額に影響を与えないためにも、空白期間を最小限に抑える工夫が必要です。

将来の年金額をシミュレーションする

転職によって厚生年金の加入状況が変わると、「年金が減るのでは」と不安を感じる方も多いでしょう。こうした漠然とした不安は、数値で可視化することで冷静に対策を立てられます。

年金額の試算には、金融庁や日本FP協会が提供するライフプランシミュレーションツールが有効です。収入や加入期間などを入力するだけで、将来の年金受給額の目安を確認できます。

マネーキャリアのFPによる無料相談を活用すれば、個別の状況に応じたアドバイスも受けられます。転職後の生活設計を考えるうえで、年金の見通しを立てることは欠かせません。

年金制度は複雑で、転職や収入の変化によって将来の受給額がどう変わるかを把握するのは難しいものです。

厚生年金の加入期間や報酬額が変動すると、年金額が減る可能性もあります。そのため、オンラインの年金試算ツールやFP相談を活用して、具体的な数字で将来を見通すことが重要です。

不安を「見える化」することで、必要な対策や資産形成の方向性が明確になります。早めのシミュレーションが、安心につながります。

iDeCoや新NISAを活用して「じぶん年金」を作る

公的年金だけでは老後の生活資金が不安という方は、自助努力による資産形成が重要です。転職などで厚生年金の加入状況が変わると、将来の受給額が減る可能性もあるため、補完手段として「じぶん年金」の構築が求められます。

iDeCoは掛金が全額所得控除となり、節税効果が高いのが特徴です。原則60歳まで引き出せませんが、老後資金を計画的に積み立てるには適した制度です。

一方、新NISAは運用益が非課税で、いつでも資金を引き出せる流動性の高さが魅力です。

目的に応じて使い分けることで、効率的な資産形成が可能になります。

iDeCoは節税効果が高く、所得控除によって毎年の税負担を軽減できます。特に所得が高い方ほどメリットが大きく、老後資金の準備に向いています。

一方、新NISAは資金の引き出し自由度が高く、ライフイベントにも柔軟に対応できます。転職後の収入や生活設計に応じて、どちらを優先するかを検討しましょう。

両制度を併用することで、税制優遇を最大限に活用しながら、将来の年金不安を補う「じぶん年金」を構築できます

【まとめ】転職で年金が減るかは状況次第|困ったらFPに相談を

転職で年金が減るのかどうか、どのような場合に年金が減ってしまう可能性があるのか、またそうならないための対策について解説してきましたが、いかがでしたでしょうか。

転職をきっかけに年金が減るかもしれないという不安は、正しい知識と対策で解消できます。厚生年金の仕組みや企業年金の扱い、国民年金への切り替えなど、状況に応じた対応が必要です。

不明点がある場合は、専門家に相談するのが最も確実な方法です。マネーキャリアでは、年金や老後資金に関する無料FP相談を提供しており、オンラインで気軽に利用できます。

こうした疑問を丁寧に整理し、将来の資産形成に向けた具体的なアドバイスが受けられます。転職後の生活設計に不安がある方は、早めに相談することで、安心して次のステップに進むことができます。