・住宅ローン返済で生活が苦しい…このまま返済していけるのか不安

・どんな対策をとれば良いのかわからない

このようにお悩みではありませんか?

借入先の金融機関に相談しづらい方は、まずはマネーキャリアのFP相談を活用するのがおすすめ。

3,500人から厳選された実力派FPと一緒に、返済が苦しくなってしまった原因や状況を整理・有効な対策を検討し、少しずつ返済を軌道に乗せていきましょう。

土日祝日も、オンラインでもご相談OK。「20時以降に相談したい」「女性・子育て経験のあるFPに担当してほしい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けください!

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンでギリギリの生活になったときの対処法

- 借入先の金融機関に相談する

- 住宅ローンの借り換えを検討する

- 家計の支出を徹底的に見直す

- 副業などで収入を増やす

- 親族からの借入ができるか相談する

- 任意売却・リースバックを検討する

- 「住宅ローンでギリギリの生活」と感じたら、まずは無料FP相談へ

- 【実際どうだった?】住宅ローンでギリギリの生活を過ごした人の体験談

- 住宅ローンを組む前は「生活がギリギリになるかも」という不安はありましたか?

- 住宅ローン返済がギリギリだと感じたのは、どのようなタイミングでしたか?

- ギリギリの生活になったとき、特に大変だったことや不安だったことは何ですか?

- その状況を改善するために、どのような対策を取りましたか?

- これから住宅ローンを検討している人に伝えたいアドバイスをお願いします

- 住宅ローンでギリギリの生活になってしまう原因と対策

- 借入額を無理しすぎた・返済計画が無謀だった

- 想定外の収入減少が起きた

- 諸費用や維持費を把握していなかった

- 【まとめ】「住宅ローンでギリギリの生活」と感じたら、今すぐFPに相談を

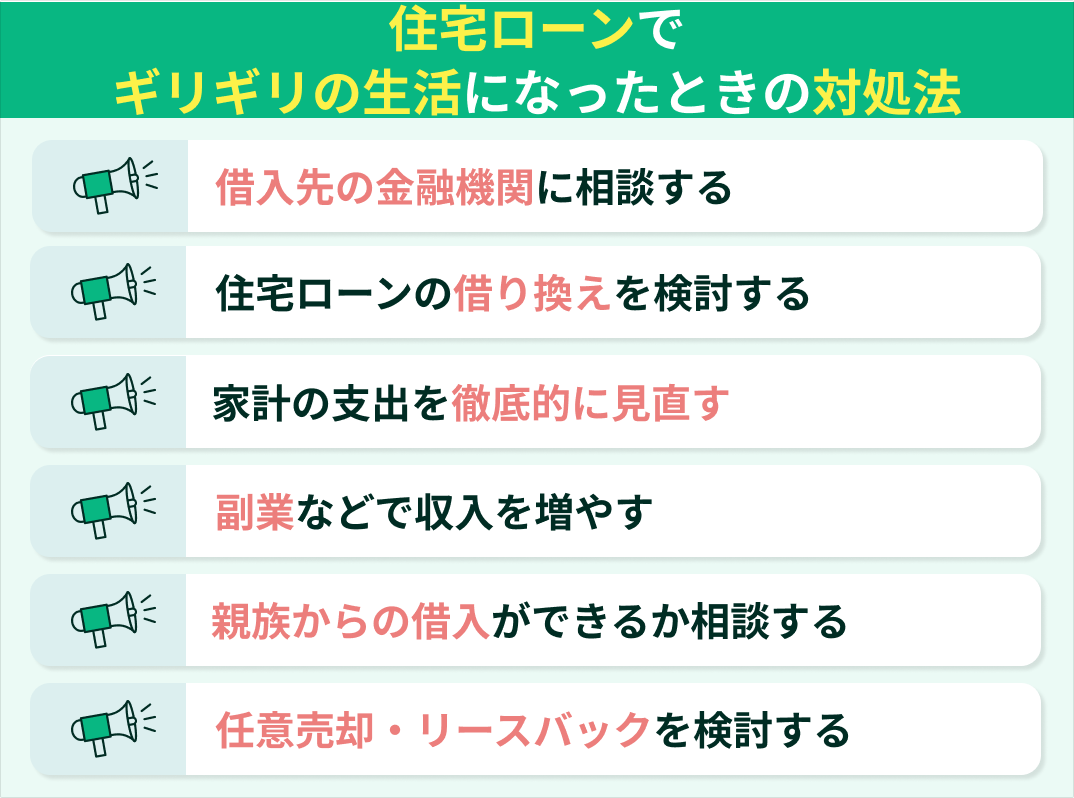

住宅ローンでギリギリの生活になったときの対処法

住宅ローンの返済が家計を圧迫し、毎月ギリギリの生活になってしまうケースは珍しくありません。その状態を放置すると延滞、最悪の場合は家が競売にかけられ、手放すことになってしまうリスクも。

ギリギリの生活にならないよう・なってから、早めに家計の改善策を取ることが重要です。苦しい返済計画を立て直すための対処法を紹介します。

- 借入先の金融機関に相談する

- 住宅ローンの借り換えを検討する

- 家計の支出を徹底的に見直す

- 副業などで収入を増やす

- 親族からの借入ができるか相談する

- 任意売却・リースバックを検討する

借入先の金融機関に相談する

「住宅ローンの返済が苦しいなんて相談しづらい…」と思われる方もいらっしゃいますが、返済が家計を圧迫・ギリギリの生活になってしまうことは決して珍しいことではありません。

最も避けたいことは、返済が苦しい状況をそのままにすること。借入先の金融機関に相談しづらければ、まずは住宅ローンや家計改善に詳しいFPへ相談してみるというのも一つの手です。

住宅ローンの借り換えを検討する

住宅ローン返済でギリギリの生活になってしまったら、住宅ローンの借り換えを検討しましょう。

金利の低いローンへ借り換えができれば毎月の返済を抑えられ、家計改善ができる可能性があります。

ただし、借り換えをする際は再度審査を受ける必要がある、保証料などの手数料がかかるなどのデメリットも。

借り入れをしている金融機関へ相談し提示された救済策と比較して、よりメリットのある方を選びましょう。

家計の支出を徹底的に見直す

住宅ローン返済でギリギリの生活になってしまったら、家計の支出を徹底的に見直すことも重要。

<効果的な家計の見直し法の一例>

- 携帯・インターネットなど通信費を格安プランへ変更

- 加入している保険を整理・見直し

- サブスクサービスの整理

- 電気・ガスの契約プランを切り替える

- 食費や日用品の買い方を工夫(まとめ買い・ネットスーパー利用など)

家計を見直す際は、まず通信費・保険料・サブスク料金などの「固定費」から手をつけるのがおすすめ。

固定費は一度見直しをすれば、その後は自然に節約ができるように。食費や交際費などの変動費を節約するよりもストレスなく続けられます。

ただ、家計の見直しをしても自分では「無駄な支出」になかなか気付けないことも。住宅ローンや保険、家計改善に精通したFPの視点から、無理のない節約方法の提案を受けるといいでしょう。

副業などで収入を増やす

住宅ローン返済でギリギリの生活になってしまったら、副業などで収入を増やすことも考えましょう。

家計の見直しによる支出の削減には限界を感じたら、今度は収入を増やす工夫も必要です。

そこで選択肢に上がってくるのが副業。不用品をフリマアプリで販売する、本業のスキルを活かしてクラウドソーシングサイトで活動する、休日だけアルバイトをするなど、さまざまな方法があります。

最初は少額だったとしても、収入が増えれば返済が楽になるうえ、精神的な安心感も生まれます。

ただし、勤めている企業によっては副業が禁止となっていることも。また、副業収入を得ると確定申告が必要になることもあるため、注意しましょう。

親族からの借入ができるか相談する

任意売却・リースバックを検討する

住宅ローン返済でギリギリの生活になってしまったらどうするか。最終的には任意売却・リースバックを検討しましょう。

- 任意売却:競売にかけられる前に住宅を売却し、残債の返済に充てる方法

- リースバック:自宅を売却し残債を整理した後、不動産業者などと賃貸借契約を結び住み続ける方法

任意売却・リースバックをすると、当然ながら自宅の所有権を失うことになります。

家計の状況や各人の考え方にもよりますが、やはりギリギリの生活をなんとか改善し、返済を軌道に乗せ、自宅を資産として保有・住み続けることがベストなのではないでしょうか。

生活破綻を避けるための最終手段「任意売却・リースバック」を検討する状況になってしまう前に、住宅ローン・家計改善に精通したFPに相談をしましょう。

「住宅ローンでギリギリの生活」と感じたら、まずは無料FP相談へ

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

「住宅ローンの返済が思うようにいかない…」そんなお悩みを解消するには、住宅ローンはもちろん、お金や保険、ライフイベントの知識も必要になります。

マネーキャリアは住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属!

ローンの返済計画、家計・保険の直し、節税対策、老後へ向けた資産形成まで一気に相談できるからこそ、各ご家庭に最適な返済計画の改善策を提案できます。

「住宅ローンの返済で家計が苦しい」とかんじたら、まずはマネーキャリアのFPへご相談ください。土日祝日でも、オンラインでもご利用いただけます!

【実際どうだった?】住宅ローンでギリギリの生活を過ごした人の体験談

住宅ローンでギリギリの生活を過ごした人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年9月5日~2025年9月6日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンを組む前は「生活がギリギリになるかも」という不安はありましたか?

- 住宅ローン返済がギリギリだと感じたのは、どのようなタイミングでしたか?

- ギリギリの生活になったとき、特に大変だったことや不安だったことは何ですか?

- その状況を改善するために、どのような対策を取りましたか?

- これから住宅ローンを検討している人に伝えたいアドバイスをお願いします

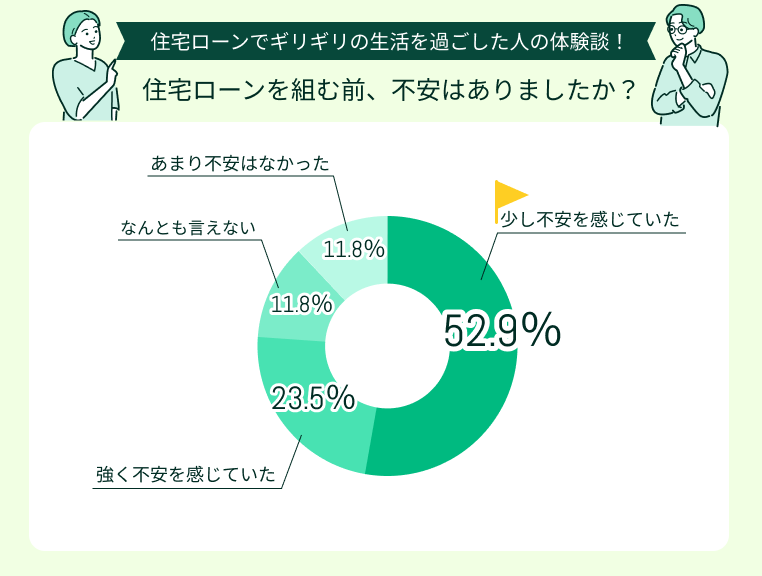

住宅ローンを組む前は「生活がギリギリになるかも」という不安はありましたか?

今回アンケートにご回答いただいた方のうち約8割の方は、住宅ローンを組む前に「生活がギリギリになるかも」という不安があったようです。

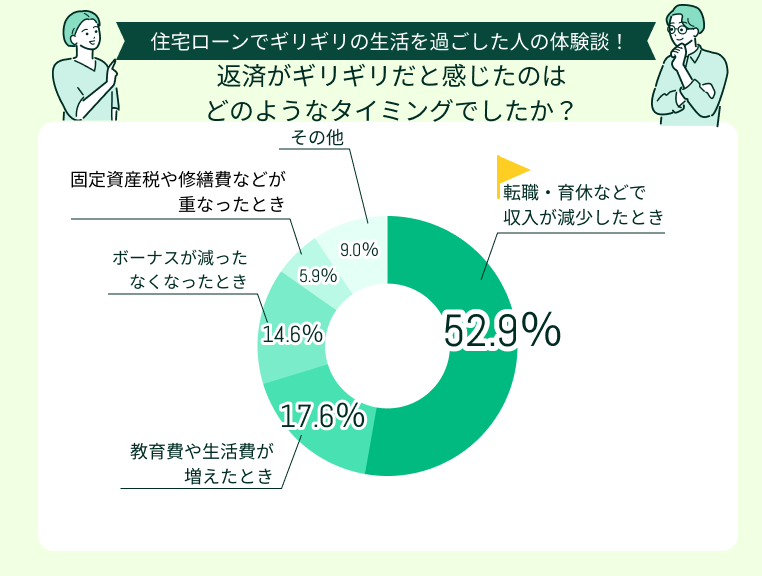

住宅ローン返済がギリギリだと感じたのは、どのようなタイミングでしたか?

住宅ローン返済がギリギリだと感じたタイミングで最も多かったのは「転職・育休などで収入が減少したとき」(52.9%)。

その他「教育費や生活費が増えたとき」(17.6%)、「ボーナスが減った・なくなったとき」(14.6%)という声も目立ちました。

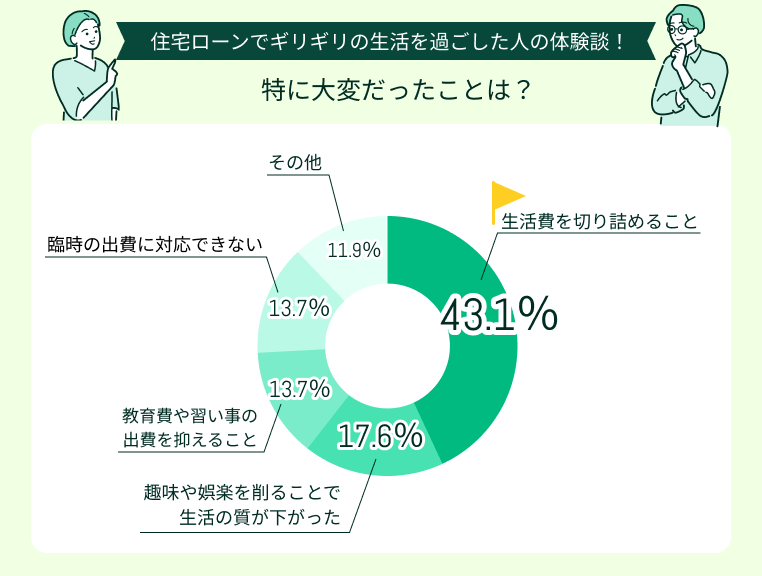

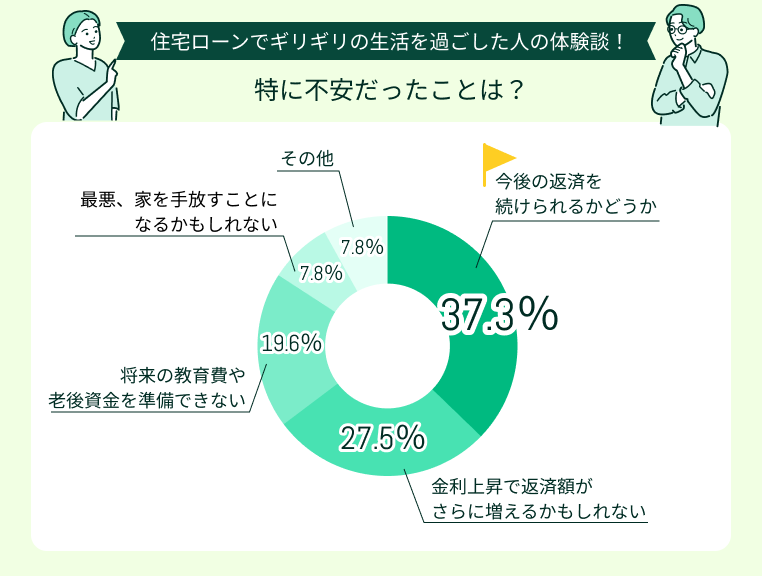

ギリギリの生活になったとき、特に大変だったことや不安だったことは何ですか?

ギリギリの生活になったとき、大変だったこととして最も多かったのは「生活費を切り詰めること」(43.1%)でした。

ギリギリの生活になったとき、不安だったこととして多かったのは「今後の返済を続けられるかどうか」(37.3%)、「金利上昇で返済額がさらに増えるかもしれない」(27.5%)でした。

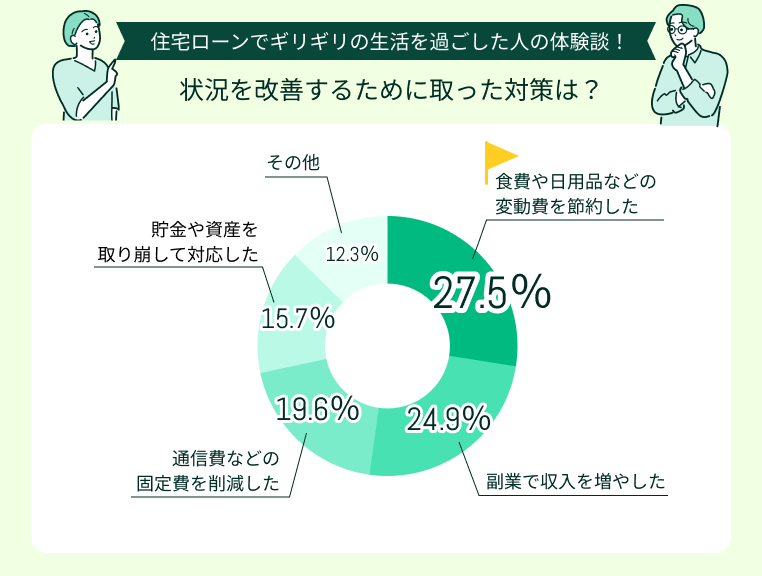

その状況を改善するために、どのような対策を取りましたか?

ギリギリの生活を開戦するために取った対策として多かったのは「食費や日用品などの変動費を節約した」(27.5%)、「副業で収入を増やした」(24.9%)でした。

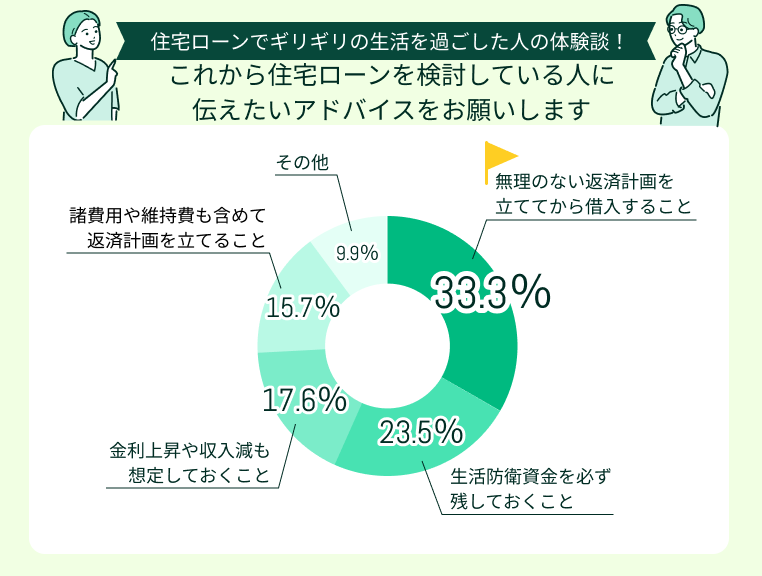

これから住宅ローンを検討している人に伝えたいアドバイスをお願いします

これから住宅ローンを検討している人に伝えたいアドバイスで多かったのは「無理のない返済計画を立ててから借入すること」(33.3%)、「生活防衛資金を必ず残しておくこと」(23.5%)でした。

今回のアンケートにご回答ていただいた約8割の方が、住宅ローン契約前に何かしらの不安を感じていたよう。

そして、実際に転職や育休で収入が減ってしまったタイミングで返済が苦しくなってしまった、ということがわかりました。

やはり、少しでも不安な気持ちがあるのなら返済計画を練り直す、実際に生活が苦しくなったらなるべく早めにFPなどの専門家に相談することが大切だとわかりました。

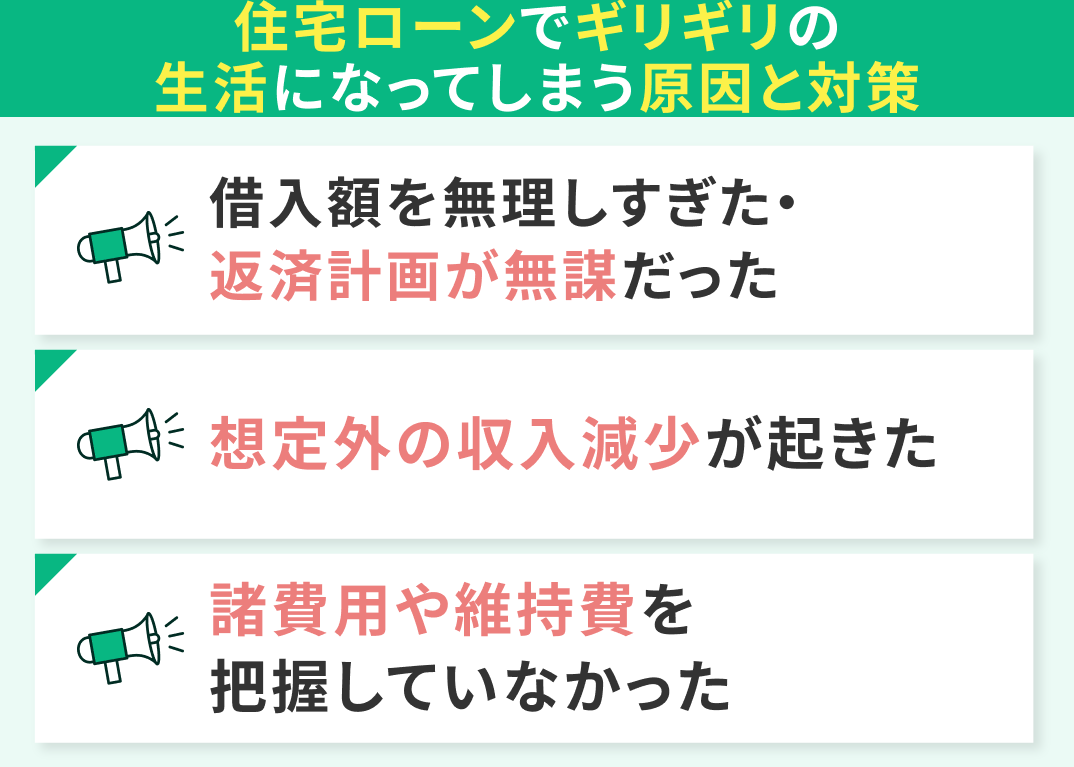

住宅ローンでギリギリの生活になってしまう原因と対策

住宅ローンでギリギリの生活になってしまう原因と対策を紹介します。

- 借入額を無理しすぎた・返済計画が無謀だった

- 想定外の収入減少が起きた

- 諸費用や維持費を把握していなかった

借入額を無理しすぎた・返済計画が無謀だった

住宅ローンでギリギリの生活になってしまう原因、よくあるのは「借入額を無理しすぎた・返済計画が無謀だった」。

住宅ローン審査で重視される「返済負担率」。返済額が年収に占める割合のことで、「年間の返済額÷年収×100」で計算できます。

一般的には、審査に通るには返済負担率を30〜35%、無理なく返済していくには20〜25%に収めると良いとされています。つまり、「借りられる額」と「無理なく返せる額」には差があるということ。

借りられる(審査に通る)額で住宅ローンを組んでしまうと、ちょっとした収支の増減(転職・教育費の増加など)があるだけで一気に返済が苦しくなってしまいます。

返済負担率が高くなってしまうのなら、なるべく頭金を用意して借入額・返済負担率を下げるなどの対策をとることが重要。

転職や教育費の増減など、将来の収支の増減をしっかりとシミュレーションして、どんな時も返済が苦しくならないような計画を立てましょう。

想定外の収入減少が起きた

将来の収支の増減を全て予測するのは難しいですが、あらかじめ「万が一収入が減ってしまったらどうするか」考えておくと、いざという時に焦らずに住みます。

共働き夫婦の場合は、片方の収入でどれだけ耐えられるかのシミュレーションをしておく、初めから片方の収入で耐えられる額を借りるなどの対策をしておきましょう。

諸費用や維持費を把握していなかった

諸費用や維持費を把握していないと、思わず住宅ローン返済が苦しくなってギリギリの生活になってしまう可能性があります。

▼ローンを組む際の諸費用一例

| 項目 | 費用相場 |

|---|---|

| 事務手数料 | 借入額の2.2%程度 |

| 保証料 | 借入額の2.0%程度 |

| 登録費用 | 約20万円 |

| 印紙税 | 約3万円 |

| 火災保険料 | 年間5~9万円程度 |

| 固定資産税 | 一戸建てだと 年間10~15万円程度 |

| 修繕費 | 年平均10~20万円程度の 積立が必要 |

住宅購入に関わる諸費用は、ローン契約時にかかるものもあれば、火災保険料や修繕費、固定資産税など将来にわたってかかってくるものもあります。

上記のような諸費用を返済計画に含めておかないと、いざ「外壁や水回りの修繕が必要になった」場合などまとまった支出が発生した際、一気に返済が苦しくなってしまう可能性があります。

「我が家の場合はどんなリスク対策が必要?」「借入額はいくらぐらいが妥当なんだろう」とお悩みの方は、マネーキャリアのFPへ個別相談していただくのがおすすめです。

【まとめ】「住宅ローンでギリギリの生活」と感じたら、今すぐFPに相談を

本記事では、住宅ローンでギリギリの生活になったときの対処法、原因と対策、住宅ローンでギリギリの生活を過ごした人の体験談を紹介しました。

<結論>

住宅ローン返済でギリギリの生活になってしまった場合の改善策方法は一つではありません。借り換えや返済条件の見直し、固定費の削減、副収入の確保など、できる対策を早めに取ることが重要。

「返済が苦しいけど借入先の金融機関に相談するのには抵抗がある…」という方は、まずは住宅ローンに精通したFPに相談。客観的な視点から状況を整理すると良いでしょう。

「住宅ローンの返済が苦しいなんて恥ずかしくて言えない…」と思われる方もいらっしゃいますが、返済が家計を圧迫し、ギリギリの生活になってしまうことは決して珍しいことではありません。

「このまま返済していけるのだろうか…」などの不安な気持ちは1人で抱え込まず、マネーキャリアのFPへご相談ください!

公式WEBサイトで実際の利用者の声や所属FPの口コミを紹介しておりますので、ぜひご覧ください。