借り換えは、タイミングを誤ると、諸費用や利息・住宅ローン控除などの影響で「逆に返済負担が増えるリスク」があります。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの借り換えで「損した」と感じるケースとは?

- ① 借り換え手数料や諸費用が高かった

- ② 返済期間を延ばしすぎて利息が増えた

- ③ 団信の保障内容が不利になった

- ④ 住宅ローン控除の対象から外れた

- 住宅ローンの借り換えで損をしないために!無料FP相談を活用しよう

- 【実際どうだった?】住宅ローンの借り換えで損をした人の体験談

- 住宅ローンの借り換え時、「損をした」「失敗だった」と感じたのはどんな時ですか?

- 借り換えで発生した「諸費用」の総額はいくらでしたか?

- 借り換え後、住宅ローンの条件はどのように変わりましたか?

- 今振り返って、借り換え前によく確認しておくべきだったと思うことは何ですか?

- 住宅ローンの借り換えで「得する人」と「損する人」の違い

- 得する人の条件

- 損しやすい人の特徴

- 住宅ローンの借り換えで損をしないためのポイント

- 諸費用を含めた「総支払額」で比較する

- ライフプランを考慮した返済シミュレーションを行う

- 団信の保障内容を確認する

- 【まとめ】住宅ローンの借り換えで迷ったら今すぐFPに相談しよう

住宅ローンの借り換えで「損した」と感じるケースとは?

住宅ローンを借り換えた後に「損した」と感じるのは、次のようなケースです。

- 借り換え手数料や諸費用が高かった

- 返済期間を延ばしすぎて利息が増えた

- 団信の保障内容が不利になった

- 住宅ローン控除の対象から外れた

この4つのケースに該当しなければ、借り換えに後悔することは少ないでしょう。

① 借り換え手数料や諸費用が高かった

借り換えには費用がかかります。費用が予想より高額になる場合があるので、金額の確認が必要です。

借り換えに必要な経費の目安:3,000万円の場合

| 借り換え後の金融機関へ支払い | 借り換え前の金融機関へ支払い | |

|---|---|---|

| 融資手数料 | 3万円~66万円 | - |

| 保証料 | 0~60万円 | - |

| 印紙代 | 2万円 | - |

| 登記費用 | 抵当権設定 8~15万円 | 抵当権抹消 約2万円 |

| 完済手数料 | - | 0~16万円 |

※金融機関により異なる

諸費用は安いものではありません。借り換えすると返済金の総支払額が減っても、諸費用を加えて計算すると、得する金額がごくわずかという可能性もあります。

借り換えにかかる諸費用や手数料は、ローン残高や金融機関等複数の条件によって異なります。

諸費用が高額になると、借り換えしても「得ではなかった」となるため、必ず詳細なシミュレーションをして損得を判断しましょう。

② 返済期間を延ばしすぎて利息が増えた

借り換えの際に返済期間を延ばすことも可能ですが、利息負担は増えます。

借り換えの際にボーナス払いを併用したり、月々の返済金を減らしたりすることは可能です。しかし借り換え前より利息負担が増える可能性があります。

借入額が同じでも、返済期間が長い方が利息負担は増えます。返済金を減らすと月々の負担は減りますが、利息の支払いは増えるので注意しましょう。

返済回数を何種類かシミュレーションすると、違いがわかるので確認してみましょう。

毎月の返済額を減らしつつも、利息による負担で損しないためには、ネットの情報収集だけでなく自分の状況での返済シミュレーションが不可欠です。

銀行ではこういった損得まで教えてもらえないため、中立的な立場である専門家(FP)に相談してシミュレーションをしてもらうのがおすすめです。

③ 団信の保障内容が不利になった

団信の内容は、金融機関や商品により違いがあります。借り換えにより今までの保障は終了します。

借り換え後の団信の内容が、悪くなる可能性もあるので、団信の保障が許容範囲かを考えましょう。

借り換え前と借り換え後の団信の違いは確認しましょう。団信の特約は年齢制限があるものもあります。特約が付加できない可能性もあります。

<団信で不足する保障は保険で補おう>

借り換え後に団信の保障内容が弱くなると、後悔につながるケースがあります。

例えば、借り換え前はがん保障付きだったのに、借り換え後は対象外になったり、同じ保障でも割高になることがあります。がんが気になる方は、別途がん保険の加入を検討する必要もあるでしょう。

団信は住宅ローン返済中の万一に備える大切な保障です。追加の保険が必要になる場合は、その分も借り換えの諸費用として見込むべきです。

④ 住宅ローン控除の対象から外れた

住宅ローン控除を受けている期間に借り換えをする場合は、借り換え後も控除の対象になるか必ず確認しましょう。

住宅ローン控除は、マイホームを購入した人の税負担を軽減するための制度で、一定の要件を満たすことで利用できます。ただし、この制度は定期的に改正されており、借り換え後も控除を継続するためには、最新の条件に合致している必要があります。

また、控除期間が終了してから借り換えを行う方法も選択肢のひとつです。

<住宅ローン控除の条件を確認しましょう>

住宅ローン控除の主な概要

- 控除額は年末の住宅ローン残高の0.7%

- 新築・買取再販住宅は13年間、中古住宅は原則10年間

- 控除を受ける年の所得が2,000万円以下であること

2024年1月1日以降に建築確認を受けた新築住宅は、原則として省エネ基準に適合していることが住宅ローン控除の必須要件となります※。

ローン控除適用中に借り換えを検討する際は、控除額の変化もシミュレーションしてみましょう。

住宅ローンの借り換えで損をしないために!無料FP相談を活用しよう

住宅ローンを借り換えるとき、次の3つの条件を満たしているとメリットが出やすいとされています。

- 住宅ローン残高が1,000万円以上

- 返済期間が10年以上残っている

- 借り換え前後の金利差が1%以上ある

ただし、借り換えのメリットは個別の状況によって変わるため、条件を満たしていても「必ず得する」とは限りません。

借り換えには新規借り入れだけでなく、既存ローンの完済手続きも必要で、契約手続きは想像以上に手間がかかります。手間をかけて借り換えを行った結果、納得できない結果になってしまう可能性もあるため、慎重な検討が重要です。

<借り換えで損を避けるにはFP相談が有効>

住宅ローンを借り換える際は、諸費用を含めた総支払額、団信の保障内容、住宅ローン控除の適用条件などを総合的に確認し、メリットをしっかり把握することが重要です。

特に、借り換え後の返済シミュレーションを行うことで、損をするリスクを事前に把握できます。住宅ローンに詳しいFPに相談しながら、慎重に判断しましょう。

マネーキャリアの借り換え相談のおすすめポイント

- 借り換えの実施判断やタイミングがわかる

- 借り換えした場合の返済シミュレーションをする

- 借り換えに際しての団信の見直しポイントを説明

住宅ローンに詳しい専門家が中立的な立場でアドバイスを受けられます。

【実際どうだった?】住宅ローンの借り換えで損をした人の体験談

住宅ローンを借り換えして損をした人にアンケートを取りました。アンケートの内容は次の4点です。

- 住宅ローンの借り換え時「損をした」「失敗だった」と感じたのはどんな時ですか?

- 借り換えで発生した「諸費用」の総額はいくらでしたか?

- 借り換え後、住宅ローンの条件はどのように変わりましたか?

- 今振り返って、借り換え前によく確認しておくべきだったと思うことは何ですか?

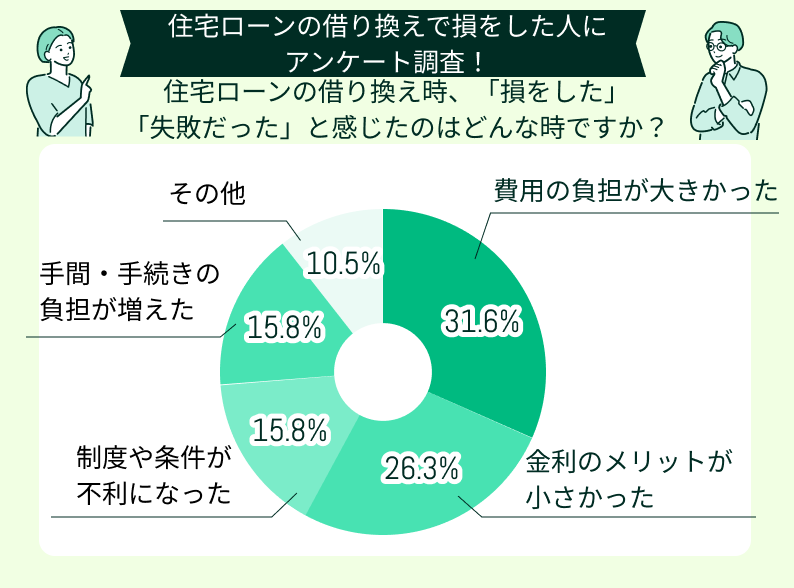

住宅ローンの借り換え時、「損をした」「失敗だった」と感じたのはどんな時ですか?

住宅ローンの借り換えで「損をした」「失敗だった」と感じたのは、費用の負担が大きかったと答えた人が31.6%と最多でした。

次いで金利のメリットが小さかったが26.3%、制度や条件が不利になった、手間・手続きの負担が増えたが同率で15.8%でした。

<借り換え費用は正確に確認しましょう>

アンケート結果からもわかるように、借り換え費用の把握は非常に重要です。住宅ローンの借り換えでは、諸費用も含めた総支払額を正確に計算し、費用を加えても損にならないかを確認する必要があります。

諸費用を考慮せず、完済までの返済額だけで判断するのは避けましょう。諸費用は金融機関ごとに異なり、繰り上げ返済手数料など借り換え後の条件も含めて確認することが大切です。

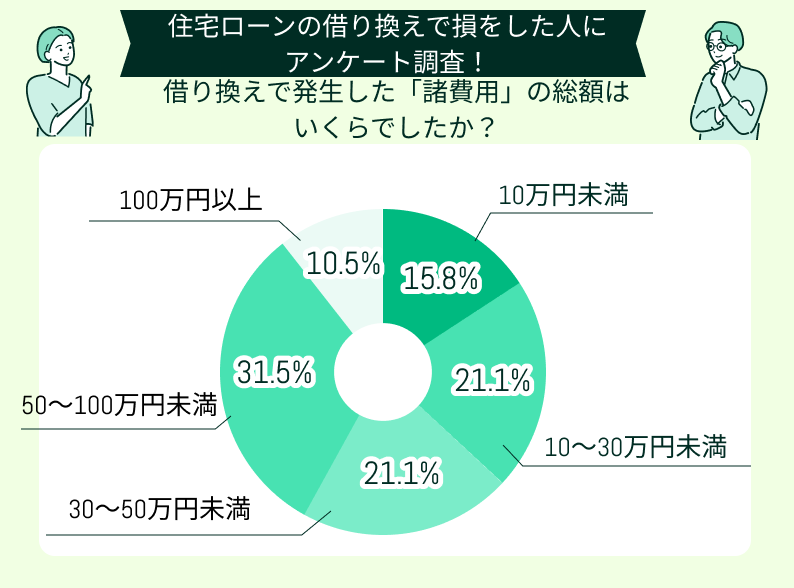

借り換えで発生した「諸費用」の総額はいくらでしたか?

住宅ローンの借り換えで損した人に「諸費用」の総額を尋ねたところ、50万円~100万円未満が最も多く31.6%でした。

次いで、30万円~50万円未満と10万円~30万円未満が同率で21.2%。さらに、100万円以上は10.5%、10万円未満は15.8%と幅があります。

借入額が大きいほど諸費用も増える傾向がありますが、諸費用が10万円未満でも損するケースがあることがわかります。

<諸費用の見積は慎重に>

借り換えで損をするか得をするかは、諸費用の金額次第です。多めに見積もりつつ、どれだけ正確に把握できるかが重要になります。

アンケート結果を見ると、諸費用は10万円未満~100万円以上まで幅があり、融資手数料や保証料は商品によって十万円単位で差が出ることもあります。

また、諸費用が高額になる場合は、融資金に組み入れることが可能なケースもありますが、その場合は借り換えによって元金が増えることの妥当性も確認しましょう。

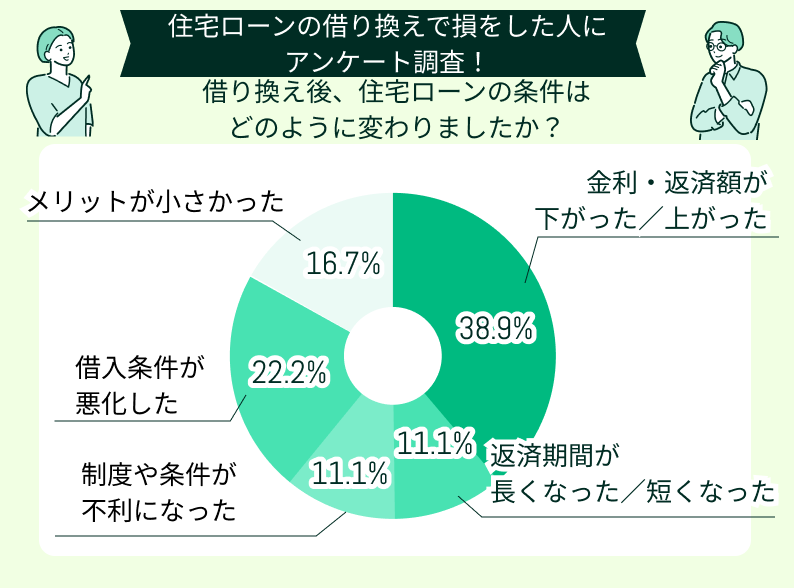

借り換え後、住宅ローンの条件はどのように変わりましたか?

借り換え後の住宅ローンで条件がどのように変わったかは「金利・返済金が下がった/上がった」が最多で38.9%でした。

次いで「借入条件が悪化した」が22.2%、「メリットが小さかった」が16.7%で、借り換えで条件が悪くなった人が一定数います。

「返済期間が長くなった/短くなった」と「制度や条件が不利になった」が同率で11.1%という結果でした。

<借り換えによるデメリットも考慮しましょう>

住宅ローンの借り換えでは、条件が悪化するケースもあります。毎月の返済額が下がっても、団信や住宅ローン控除が不利になる場合があるため注意が必要です。

また、固定金利から変動金利への変更では、一時的に返済額が下がっても、将来の金利上昇リスクを受け入れる必要があります。

さらに、返済期間を延ばすと毎月の負担は軽くなりますが、総支払額は増える可能性があることも考慮しましょう。

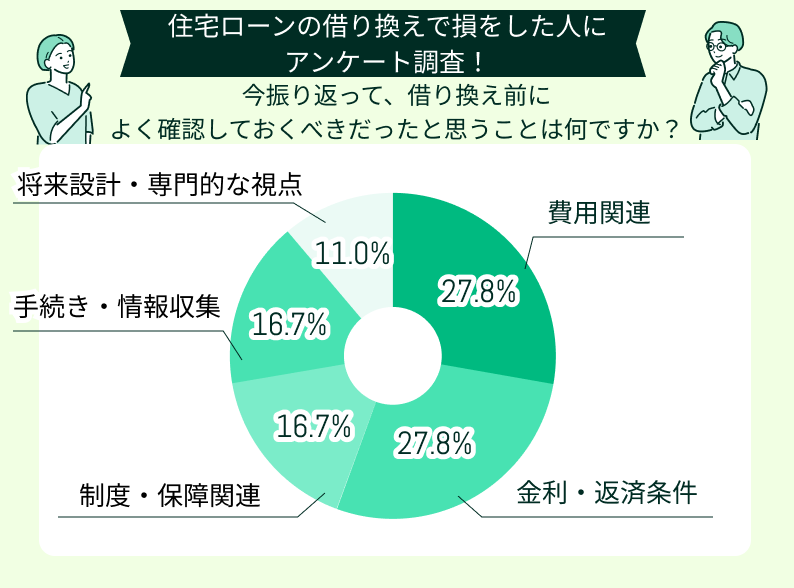

今振り返って、借り換え前によく確認しておくべきだったと思うことは何ですか?

借り換え前によく確認しておくべきだったと思うことは「費用関連」と「金利・返済条件」が同率で27.8%でした。

次いで「制度・保障関連」「手続き・情報収集」が同率で16.7%、「将来設計・専門的な視点」との回答は11%でした。

住宅ローンの借り換えに関する条件はもちろん、団信などの保険関連や住宅ローン控除などの制度情報も必要です。また、手続きの手間や将来設計に関する情報収集の重要性も伺えます。

<借り換えは後悔しないように慎重に>

住宅ローンの返済は20年、30年長期で続きます。年月が経つにつれ金利情勢が変わったり、他の金融機関のサービスの良さを知ったりすると、借り換えをした方がよいかもと思う場面はあるかもしれません。

しかし、住宅ローンの借り換えは簡単ではありません。新規で住宅ローンを組む時も審査や手続きは簡単ではなかったはずです。

借り換えする場合はデメリットについて十分に理解する必要があります。借り換えの検討は数字のシミュレーションはもちろん、専門家の率直な意見も確認しましょう。

住宅ローンの借り換えで「得する人」と「損する人」の違い

アンケート結果から経験者の失敗談を知ることができました。失敗を避けるには、経験者の事例を理解する必要があります。

アンケート結果から「得する人」と「損する人」の違いをまとめました。借り換えを検討している人は、特に損する要因がないかを見極めましょう。

借り換えをした結果損するか、得するかは後にならなければわかりません。しかし検討の際は、できるだけ多くの情報をもとに判断すべきです。

得する人の条件

住宅ローンの借り換えで得するケースの条件は、次の通りです。

- 返済金が下がる

- 団信が不利にならない

- 住宅ローン控除に影響がない

- 借り換え費用を含めても総支払額が減る

- 借り換え費用が明確に把握できる

すべての条件を満たすのは難しい場合もあります。借り換えの目的で、何を最も重視するかを考えることが大切です。また、借り換え費用を正確に把握し、数字上でどれだけ得するかを計算して判断しましょう。

<メリットが大きくても借り換えは慎重に>

借り換えで後悔したくないのは誰も同じです。しかし、表面的に得する条件だけで判断すると、結果的にメリットが少なく後悔する場合もあります。

借り換え先の金融機関は、不利な条件をあえて伝えないこともあります。そのため、メリットが大きすぎる場合こそ、専門家に相談し落とし穴がないか確認することが重要です。

相談する際は、住宅ローンだけでなく今後のライフプラン全体も含めて検討しましょう。老後資金など長期的な計画まで見据えることをおすすめします。

損しやすい人の特徴

住宅ローンの借り換えで後悔しやすいのは、次のようなケースです。

- 諸費用が想定以上にかかった

- 団信が不利になる

- 支払額がほとんど変わらなかった

- 総支払額が増えた

- 繰り上げ返済や完済手数料の負担が増えた

- 住宅ローン控除の恩恵が減った

上記の項目に該当するものが多いほど、借り換えで後悔する可能性は高くなります。迷った場合は、専門家に相談して慎重に検討することをおすすめします。

<損しやすい条件がある場合は専門家への相談を>

損しやすい条件に当てはまる項目が多い場合、借り換えを見送る選択肢も考えられます。借り換えの判断は、メリットとデメリットを明確にした上で総合的に行うことが重要です。

諸費用は多めに見積もることで失敗を避けられます。また、諸費用の確認は一度だけでなく、複数回チェックすることをおすすめします。

たとえ借り換えによるメリットが大きそうでも、即決せず専門家に相談し、納得できる判断をすることが大切です。

住宅ローンの借り換えで損をしないためのポイント

住宅ローンの借り換えで損をしないためのポイントは次の3点です。

- 諸費用を含めた「総支払額」で比較する

- ライフプランを考慮した返済シミュレーションを行う

- 団信の保障内容を確認する

これらのポイントを確認し、特に問題がなければ、借り換えによるメリットを得られる可能性が高くなります。

諸費用を含めた「総支払額」で比較する

住宅ローンを借り換える際には、借り換え額の約2%~5%の諸費用がかかることが予想されます。毎月の返済額だけでなく、これらの諸費用も含めて総額で比較することが大切です。

元金が大きいほど諸費用も増え、返済期間が延びる場合は利息負担も増加します。

借り換えで得するかどうかは、諸費用を含めた総支払額で比較し、借り換え後の支払総額が現状より少なくなるかを計算して判断しましょう。

<諸費用を含めた総支払額で比較しましょう>

諸費用は必ずかかります。借り換えで損をしないためには、これらの費用も含めて総支払額を検討することが重要です。

主な諸費用には以下があります。

- 融資手数料

- 保証料

- 印紙代

- 登記費用(完済分と借り換え後の2件分)

- 繰り上げ完済手数料(借り換え前の金融機関に支払う場合)

諸費用は金融機関によって異なるため、借り換え候補が複数ある場合は、それぞれ個別に確認しましょう。

また、返済シミュレーションは複数パターンで検討することが大切です。教育費の増加や老後資金の確保、不測の事態に備える資金も考慮し、余裕を持ったプランを立てましょう。

ライフプランを考慮した返済シミュレーションを行う

ライフプランを改めて見直しましょう。共働きの場合は、将来的な退職や転職の可能性も視野に入れることが大切です。

返済期間を短くすれば利息負担は減りますが、月々の返済金は増えます。無理のない返済ができるか、しっかり検討しましょう。

また、借り換えには審査があります。以前と比べて収入が減っていないか、住宅ローン以外の返済が増えていないか、毎月の返済が遅れなく行われているかも審査の対象です。

<返済金はFPとともにシミュレーションしましょう>

借り換え後も返済は続きます。完済までのライフプランを踏まえ、無理なく返済できるかを確認しましょう。不測の事態にも対応できる余裕のあるプランが必要です。

教育費や老後資金など将来の備えも考慮し、貯金や投資と併せて長期的に計画しましょう。

返済金のシミュレーションは、FPに相談することで現実的に返済可能かをチェックできます。ライフプランとキャッシュフローを確認しながら行えば、無理のない返済金かどうか判断しやすくなります。

団信の保障内容を確認する

借り換えると団信の内容が変わります。新規で住宅ローンを組んでから年月が経つと保障内容に過不足が出る場合もあります。団信も含めて保険全体が適切か確認しましょう。

団信の支払いは、金利上乗せになるケースが多いです。団信の特約の有無で、支払額は変わります。団信には審査があるので、健康状態によっては引き受け不可の可能性も考慮しましょう。

<団信の保障内容を理解しましょう>

借り換えに伴い、団信の保障が減る場合があります。団信の保障内容は確認し、保障内容が足りないときは、保険を追加しましょう。

団信は住宅ローンの残高が減ると、保障も減ります。完済までのライフプランを考え、既加入保険も含めかけすぎや不足がないかも検討しましょう。

借り換え前と借り換え後がどう変化するかを比較しましょう。わかりにくい場合は保険に詳しい専門家への相談が有効です。

【まとめ】住宅ローンの借り換えで迷ったら今すぐFPに相談しよう

住宅ローンを契約してしばらくすると「借り換えをすればよかった」と思うこともあるかもしれません。しかし、借り換えは簡単にできるものではなく、必ずしも行う必要はありません。場合によっては、現在のローンのまま返済を続ける方が得策なこともあります。

借り換えの手間に対して、得られる効果が少ない場合もあります。シミュレーションの結果、メリットが小さいと判断した場合は、無理に借り換えをせず、今のローンで前向きに返済を続けましょう。

借り換えで迷ったときは、焦らず冷静に検討しましょう。住宅ローンに詳しい専門家に相談することが安心です。

マネーキャリアでは、場所や時間を選ばず利用できるオンライン相談も可能です。自宅でリラックスした状態で相談でき、何度でも無料で利用できます。

借り換えをするかどうかの判断も、納得がいくまで専門家の意見を参考にしましょう。