・連生団信を取り扱っている銀行、おすすめなのはどこ?

・どうやって利用する金融機関を選べばいいのかわからない…

なんてお思いではありませんか?

結論、連生団信は銀行によって契約形態や上乗せ金利、付帯できる特約の内容が異なります。

「連生団信を利用できる銀行で、自分に一番あってるのはどこ?」「WEBサイトを見ても専門用語が多くてよくわからない…」なんて方は、マネーキャリアのFP相談をご利用いただくのがおすすめ。

3,500人から厳選されたFPに何度でも無料で相談OK!土日祝日でも、オンラインでも相談いただけるため、お仕事や家事・育児のスキマ時間にご利用いただけます。

公式WEBサイトで所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧ください!

監修者ファイナンシャルプランナー

この記事の目次

- 連生団信の取り扱い銀行おすすめ5選

- 三井住友銀行

- 楽天銀行

- PayPay銀行

- auじぶん銀行

- フラット35

- 連生団信の取り扱い銀行で迷ったら、無料FP相談を活用しよう

- 【実際どうだった?】住宅ローンで連生団信を選んだ人の体験談

- 住宅ローンを契約した銀行と契約形態を教えてください

- 加入した連生団信の保障内容を教えてください

- 連生団信を選んだ一番の理由は何でしたか?

- 連生団信を取り扱う銀行を比較する上で、最も重視した点は何でしたか?

- 連生団信に加入してよかった点や、後悔している点があれば教えてください

- 連生団信の取り扱い銀行を選ぶ際のポイント

- 金利上乗せ率と保障内容のバランスを確認する

- 万が一の際の支払い要件を細かく確認する

- 金融機関を比較する際は「諸費用」も考慮する

- 【まとめ】連生団信や住宅ローンのお悩みはFPに相談しよう

連生団信の取り扱い銀行おすすめ5選

連生団信(夫婦連生団信)とは、夫婦どちらかに万が一のことがあった場合に住宅ローン残石が免除される団体信用生命保険のこと。

多くは「連帯債務型」または「ペアローン型」いずれかの契約形態で提供されていますが、銀行により契約形態は異なります。

また、連生団信は年0.1%〜0.3%程度の上乗せ金利が発生するのが一般的。以下で詳しく紹介していきます。

▼連生団信の取り扱い銀行おすすめ5選

| 銀行名 | 三井住友銀行 | 楽天銀行 | PayPay銀行 | auじぶん銀行 | フラット35 |

|---|---|---|---|---|---|

| 名称 | クロスサポート | 夫婦連生団信 | ペア連生団信 | ペアローン連生団信 | デュエット |

| 契約形態 | 連帯債務型 | 連帯債務型 | ペアローン型 | ペアローン型 | 連帯債務型 |

| 上乗せ金利 | +年0.18% | +年0.2% | +年0.2% | +年0.2% | +年0.18% |

| 保障内容 | 夫婦どちらかが死亡・高度障害となった場合 ローン残高が免除される | 夫婦どちらかが死亡・高度障害となった場合 ローン残高が免除される | 死亡・高度障害となった場合 夫婦それぞれの住宅ローン残積100%免除 けがや病気となった場合は月次返済を保障 | 死亡・高度障害となった場合

夫婦それぞれの住宅ローン残積100%免除 | 夫婦どちらかが死亡・高度障害となった場合 ローン残高が免除される |

| 特約 | 8大疾病保障付団信:+年0.3% 自然災害時返済一部免除特約:+年0.1%・0.5% | がん50%保障団信:金利上乗せなし 全疾病特約:金利上乗せなし がん100%保障団信(全疾病特約付):+年0.2% | がん50%保障団信:+年0.3% がん100%保障団信:+年0.4% | がん50%保障団信:+年0.3% がん100%保障団信:+年0.35% がん100%保障団信プレミアム:+年0.45% | ー |

| 手続き 相談方法 | WEB 電話 | WEB 電話 | WEB | WEB | 取扱金融機関の店舗 WEB |

| 特徴 メリット | 上乗せ金利が年0.18%と比較的低水準 保証内容の選択肢が豊富 金利プランが変動・固定・ミックスから選べる | 上乗せ金利なしで手厚い保障を付帯できる 電子口座連携で楽天ポイントが加算される 繰り上げ返済の手数料無料 | ソフトバンクユーザーは優遇金利を利用できる 全疾病保障が標準付帯 死亡・高度障害となった場合 夫婦それぞれの住宅ローン残積100%免除 | auユーザーは金利優遇 物件価格の80%以下の借り入れで金利優遇 低い上乗せ金利で充実した保障を受けられる | 同性パートナー、内縁・婚約関係にも対応可能な柔軟性がある 借入から完済まで金利が固定されるため、返済計画が立てやすい |

三井住友銀行

三井住友銀行では、メガバンクならではの安心感と全国的な店舗網を活かし、連帯債務型の連生団信「クロスサポート」を提供しています。

万一の際に残高が免除される基本保障に加え、必要に応じて疾病や災害に対応した特約を組み合わせられるのが特徴です。

クロスサポートのおすすめポイントとして下記が挙げられます。

- 上乗せ金利が年0.18%と比較的低水準

- 保証内容の選択肢が豊富(8大疾病、自然災害時返済一部免除など)

- 金利プランが変動・固定・ミックスから選べる

▼三井住友銀行の連生団信・特約

| クロスサポート | 8大疾病保障付団信 | 自然災害時返済一部免除特約 | |

|---|---|---|---|

| 対象年齢 | 借入時満18歳以上 満70歳未満 | 借入時年齢18歳以上 46歳未満 | 借入時満18歳以上 満70歳未満 |

| 上乗せ金利 | +年0.18% | +年0.3% | 約低返済保障型:+年0.1% 残高保障型:+年0.5% |

| 保障内容 | 死亡・高度障害状態となった場合 ローン残積100%免除 | 8大疾病と診断され所定の条件を満たすと ローン残積100%免除 | 約低返済保障型:被害の程度に応じて一定期間の返済を免除 残高保障型:地震・噴火・津波で全壊の認定を受けすとローン残積50%免除 |

楽天銀行

楽天銀行では、連帯債務型の連生団信「夫婦連生団信」を提供しています。

死亡や高度障害の基本保障に加えて、がん診断で残高が免除される「がん保障プラン」や、病気やケガで就業不能になるリスクをカバーする「全疾病保障」など、複数の特約が選べることが特徴です。

夫婦連生団信のおすすめポイントとして下記が挙げられます。

- がん保障(50%/100%)や全疾病保障が上乗せ金利なしで付帯できる

- 電子口座連携で楽天ポイントが加算される

- 繰り上げ返済の手数料無料

▼楽天銀行の連生団信・特約

| 夫婦連生団信 | がん50%保障団信 | 全疾病特約 | がん100%保障団信 (全疾病特約付) | |

|---|---|---|---|---|

| 対象年齢 | 申込時満15歳以上 満65歳6ヶ月未満 | 融資実行時に満50歳以下 | 51歳以上 | 融資実行時に満50歳以下 |

| 上乗せ金利 | +年0.2% | 金利上乗せなし | 金利上乗せなし | +年0.2% |

| 保障内容 | 死亡・高度障害状態となった場合 ローン残積100%保障 | がん診断で残高50%免除 | 8疾病・ケガで 就業不能状態になった場合の保障 | がん診断で残高100%免除 |

PayPay銀行

PayPay銀行は、国内で初めてペアローン型の連生団信を導入した金融機関です。

夫婦どちらかに万一のことがあった場合、双方の残高が免除される基本保障に加えて、がんや疾病に備える特約も用意されており、幅広いリスクに対応できるのが特徴です。

ペア連生団信のおすすめポイントとして下記が挙げられます。

- ソフトバンクユーザーは優遇金利を利用できる

- 死亡・高度障害だけでなくけがや病気のリスクまでカバーできる

- 死亡・高度障害となった場合、夫婦それぞれの住宅ローン残積100%免除

▼PayPay銀行の連生団信・特約

| ペア連生団信 | がん50%保障団信 | がん100%保障団信 | |

|---|---|---|---|

| 対象年齢 | 満65歳未満 | 満51歳未満 | 満51歳未満 |

| 上乗せ金利 | +年0.2% | +年0.3% | +年0.4% |

| 保障内容 | 死亡・高度障害となった場合 夫婦それぞれの住宅ローン残積100%免除 けがや病気となった場合は月次返済を保障 | がん診断で残高50%免除 | がん診断で残高100%免除 |

auじぶん銀行

auじぶん銀行では、ペアローン型の連生団信「ペアローン連生団信」を提供しています。

2025年にスタートした新プランで、基本の死亡・高度障害保障に加えてがん、4疾病などに対応した特約を選択できるのが特徴です。

ペアローン連生団信のおすすめポイントとして下記が挙げられます。

- auユーザーは金利優遇

- 物件価格の80%以下の借り入れで金利優遇

- 低い上乗せ金利で充実した保障を受けられる

▼auじぶん銀行の連生団信・特約

| ペアローン連生団信 | がん50%保障団信 | がん100%保障団信 | がん100%保障団信 プレミアム | |

|---|---|---|---|---|

| 対象年齢 | 65歳以下 | 50歳以下 | 50歳以下 | 50歳以下 |

| 上乗せ金利 | +年0.2% | +年0.3% | +年0.35% | +年0.45% |

| 保障内容 | 死亡・高度障害となった場合 夫婦それぞれの住宅ローン残積100%免除 | がん・4疾病診断で残高50%免除 | がん診断で残高100%免除 | がん・4疾病診断で残高100%免除 |

フラット35

フラット35では、連帯債務型の連生団信「デュエット」を利用できます。

夫婦や親子、婚約者や同性パートナーなど幅広い関係で加入でき、どちらかに万一があった場合は持分や返済割合にかかわらず残高が全額免除されます。

デュエットのおすすめポイントとして下記が挙げられます。

- 同性パートナー、内縁・婚約関係にも対応可能な柔軟性がある

- 借入から完済まで金利が固定されるため、返済計画が立てやすい

▼フラット35の連生団信・特約

| デュエット | |

|---|---|

| 対象年齢 | 申込時満15歳以上 満70歳未満 |

| 上乗せ金利 | +年0.18% |

| 保障内容 | 夫婦どちらかが死亡・高度障害となった場合 ローン残高が免除される |

フラット35はEWB申し込みもできますが、取り扱い銀行(金融機関)で対面相談・申込をすることも可能。直接店舗に出向く際は、事前に相談予約をすることをおすすめします。

連生団信の取り扱い銀行で迷ったら、無料FP相談を活用しよう

連生団信は、取り扱い銀行ごとに契約形態(連帯債務型・ペアローン型)や上乗せ金利、特約の有無、保障内容の範囲が大きく異なります。

金利が低い方が良いのか、保障を手厚くするのか…。「結局どの取り扱い銀行がおすすめなの!?」と迷われる方も多いでしょう。

自身の家庭にとって最適な連生団信を選ぶには、取り扱い銀行の比較が必須。ですが、各種条件を調べるだけでも一苦労、慣れない専門用語に心が折れてしまうことも。

マネーキャリアのFP相談を活用して、住宅ローンに精通したプロと一緒に利用銀行を検討するのがおすすめです。

✔︎ 特定の金融機関に所属しないFPが対応するため、アドバイスが中立的

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 何度でも無料で相談できる

住宅ローンをどこの銀行で契約しようか…迷ったらマネーキャリアのFPへご相談いただくのがおすすめ!

相談対応するのは特定の金融機関に所属しないFP。中立的な視点からのアドバイスを受けられるため、自身の家庭に最適な金融機関を選べます。

「20時以降に相談したい」「女性・子育て経験のあるFPがいい」などのご要望にも柔軟に対応いたしますので、何なりとお申し付けくださいませ!

【実際どうだった?】住宅ローンで連生団信を選んだ人の体験談

住宅ローンで連生団信を選んだ人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月14日~2025年8月19日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンを契約した銀行と契約形態を教えてください

- 加入した連生団信の保障内容を教えてください

- 連生団信を選んだ一番の理由は何でしたか?

- 連生団信を取り扱う銀行を比較する上で、最も重視した点は何でしたか?

- 連生団信に加入してよかった点や、後悔している点があれば教えてください

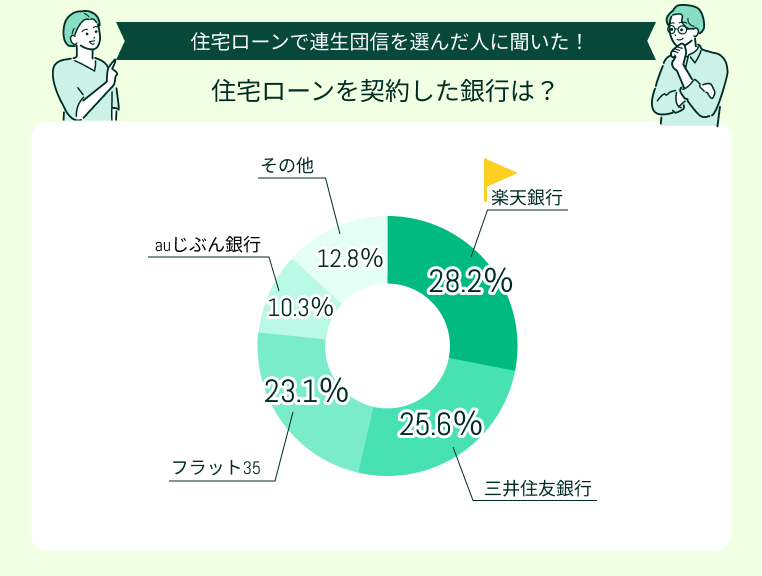

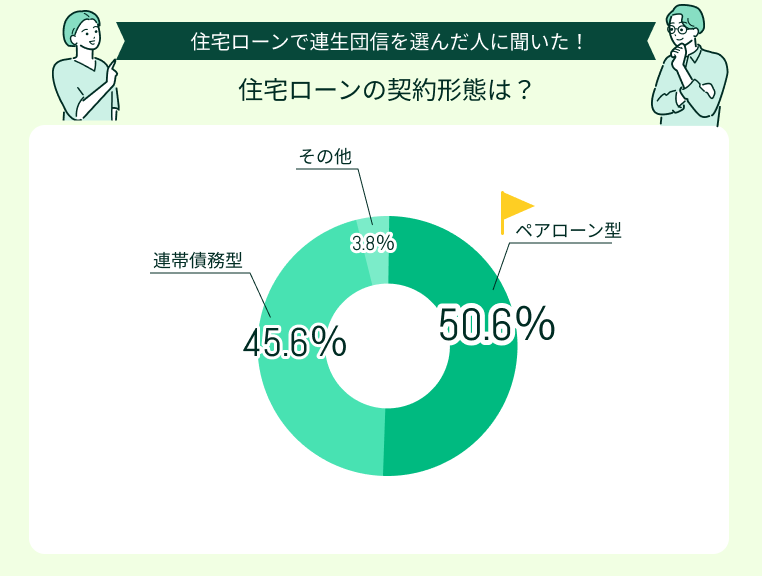

住宅ローンを契約した銀行と契約形態を教えてください

住宅ローンの契約形態は50.6%の方が「ペアローン型」、45.6%の方が「連帯債務型」でした。

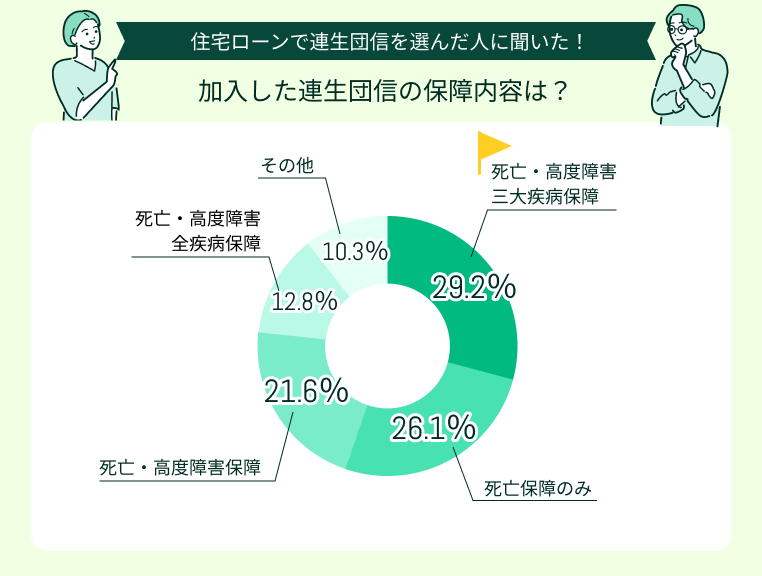

加入した連生団信の保障内容を教えてください

加入した連生団信の保障内容で多かったのは「死亡・高度障害・三大疾病保障」(29.2%)、「死亡保障のみ」(26.1%)でした。

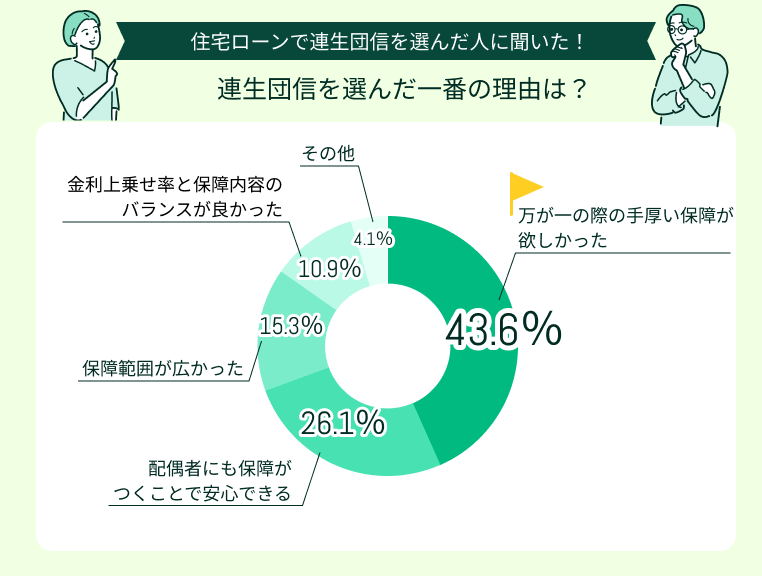

連生団信を選んだ一番の理由は何でしたか?

連生団信を選んだ理由で最も多かったのは「万が一の際の手厚い保障が欲しかった」(43.6%)でした。

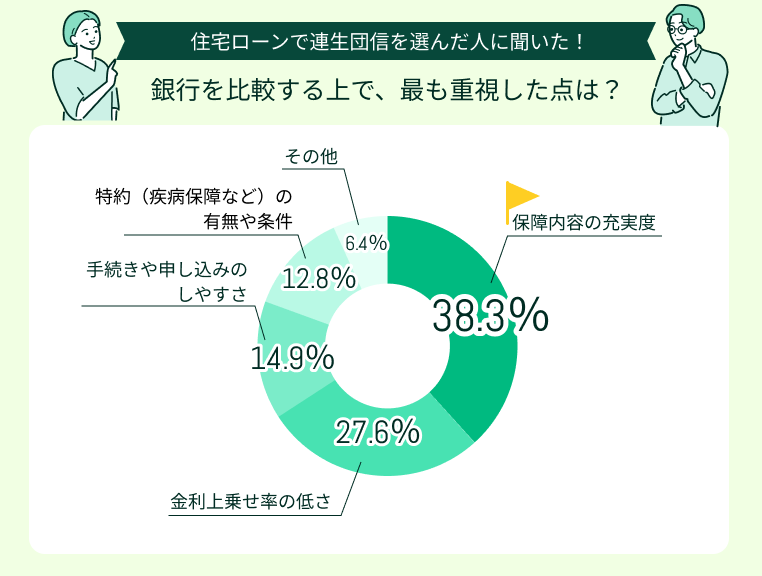

連生団信を取り扱う銀行を比較する上で、最も重視した点は何でしたか?

取り扱い銀行を比較する上で、最も重視した点で多かったのは「保障内容の充実度」(38.3%)、「金利上乗せ率の低さ」(27.6%)でした。

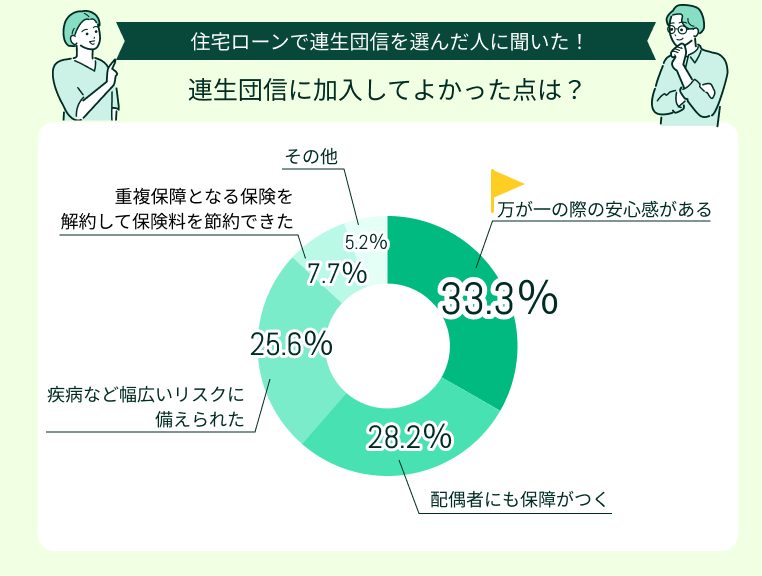

連生団信に加入してよかった点や、後悔している点があれば教えてください

連生団信に加入してよかった点として多かったのは「万が一の際の安心感がある」(33.3%)、「配偶者にも保障がつく」(28.2%)でした。

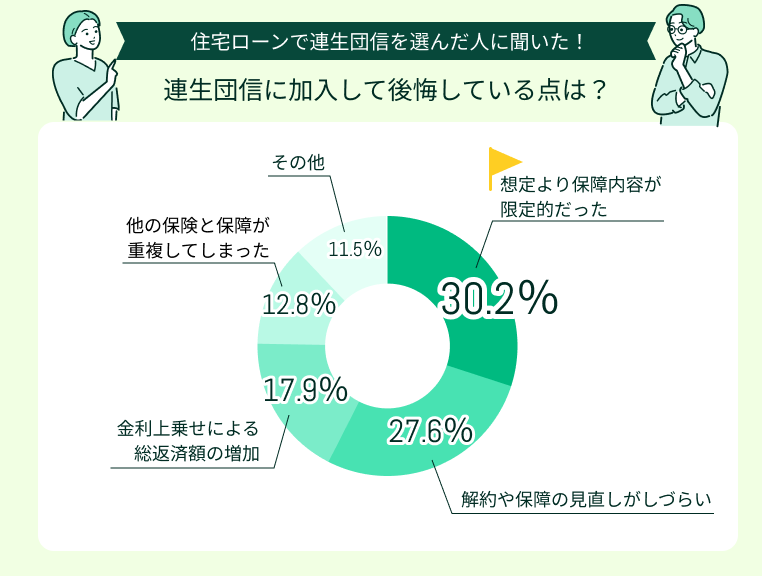

連生団信に加入して後悔している点で多かったのは「想定より保障内容が限定的だった」(30.2%)、民間の保険と比べて「解約や保障の見直しがしづらい」(27.6%)でした。

人生の三大一つのひとつである「住宅購入費」。ローンを組むなら、万が一の際の手厚い保障がほしいと思うのは当然です。

ただし、夫婦連生団信への加入や疾病特約を付帯しようとすると金利が上乗せされ、総返済額が増加。元金が大きい分、たった数%の金利差でも数百万円単位で返済額が変わってきます。

そのため、自身の家庭に最適な団信を検討する際は無料のFP相談などを活用し、住宅ローンに精通したプロに相談するのがおすすめです!

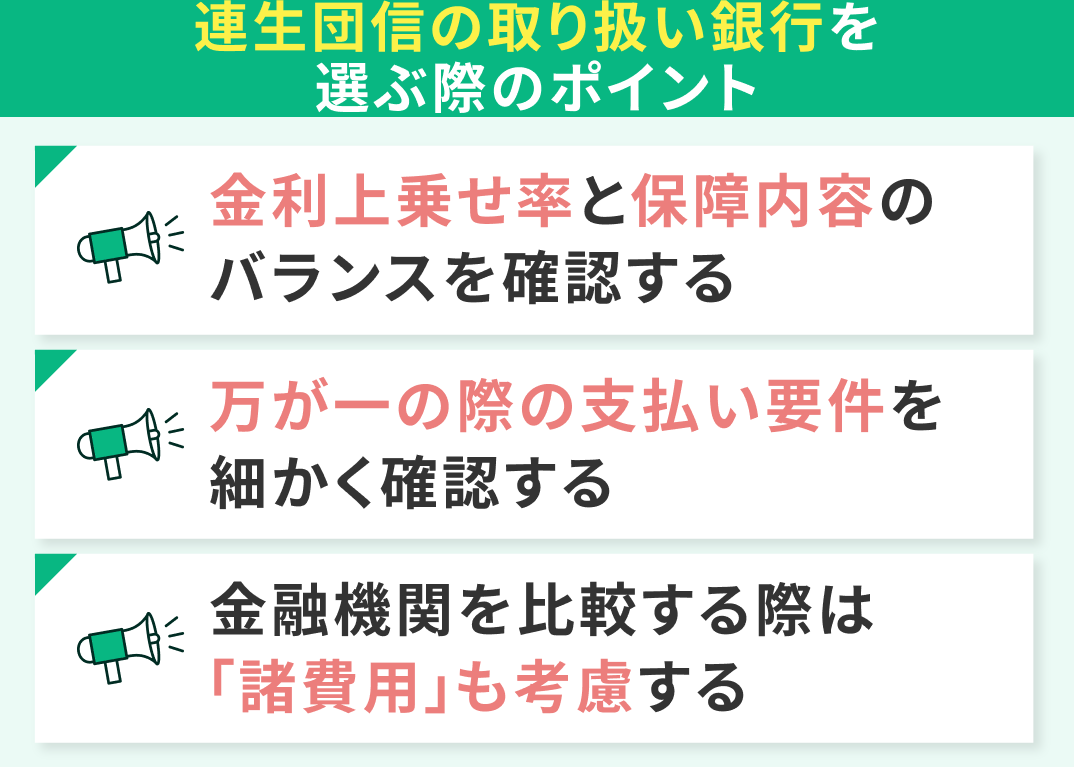

連生団信の取り扱い銀行を選ぶ際のポイント

連生団信の取り扱い銀行を選ぶ際のポイントを紹介します。

- 金利上乗せ率と保障内容のバランスを確認する

- 万が一の際の支払い要件を細かく確認する

- 金融機関を比較する際は「諸費用」も考慮する

金利上乗せ率と保障内容のバランスを確認する

連生団信の取り扱い銀行を選ぶ際、ひとつひとつ金利上乗せ率を調べるのも骨が折れますが、もっと大変なのは金利上乗せで具体的にいくら返済額が変わるのかシミュレーションをすること。

自力で試算をするのはなかなかにハードなため、マネーキャリアなどの無料FP相談を活用して、住宅ローンに精通したFPの力を借りるのがおすすめです。

万が一の際の支払い要件を細かく確認する

金融機関を比較する際は「諸費用」も考慮する

連生団信の取り扱い銀行を選ぶ際は、金融機関を比較する際は「諸費用」も考慮することが大切です。

団信について検討する際は、つい「金利」や「保障内容」だけで比較してしまいがち。ですが、住宅ローンには事務手数料・保証料・繰上返済手数料など、さまざまな諸費用がかかります。

団信の上乗せ金利だけに注目してしまい諸費用を考慮しないと、総返済額で十万円の差が出ることも。 金利・保障だけでなく、諸費用を含めたトータルコストで比較することをおすすめします。

どんな諸費用があるのか、定額なのか借入額によって変動するのかは取り扱い銀行によって異なります。また、事務手数料や保証料はローン契約時に一括支払いを求められることも。

連生団信の取り扱い銀行を選ぶ際、諸費用が具体的にいくらかかるのか、支払いタイミング・方法は重要な比較材料となります。

マネーキャリアのFP相談では、住宅ローンに精通したプロが連生団信の上乗せ金利から諸費用までレクチャー。効率よく取り扱い銀行の比較ができますよ!

【まとめ】連生団信や住宅ローンのお悩みはFPに相談しよう

本記事では、連生団信の取り扱い銀行おすすめ5選、利用する金融機関を選ぶ際のポイント、住宅ローンで連生団信を選んだ人の体験談を紹介しました。

<結論>

連生団信は取り扱い銀行ごとに契約形態や上乗せ金利、特約内容が異なります。

上乗せ金利によっていくら返済額が変わるのか、どの範囲までリスクをカバーできるか、諸費用も含めて総合的に比較することで、自身に最も合った金融機関を選択できるでしょう。