- 相談は何度でも無料

- オンライン対応可

- 土日祝も相談OK

監修者ファイナンシャルプランナー

この記事の目次

- がん団信と全疾病団信を比較!どっちがおすすめ?

- がん団信と全疾病団信の違いを比較

- がん団信はこんな人におすすめ

- 全疾病団信はこんな人におすすめ

- がん団信と全疾病団信どっちにしようか迷う人はFPに相談してみよう!

- 【実際どうだった?】がん団信か全疾病団信どちらかを選んだ人の体験談

- がん団信と全疾病団信どちらを選びましたか?

- 選んだ理由を教えてください

- その選択に満足していますか?

- がん団信のデメリットと注意点

- がん以外の病気の保障はない

- 対象とならないがんもある

- 免責期間がある

- 全疾病団信のデメリットと注意点

- 金利の上乗せが高くなる

- 加入審査が厳しい

- 保障が重複する可能性も

- がん団信か全疾病団信どっち?選ぶときのポイント3つ

- 家族歴や生活習慣からリスクを考える

- 家計の余裕と保険料のバランスを見る

- 他の保障との重複をチェックする

- がん団信と全疾病団信どっちが向いているかマネーキャリアに聞いてみよう

- 【まとめ】がん団信と全疾病団信どっちを選ぶかは個人の状況に応じた比較が必須

がん団信と全疾病団信を比較!どっちがおすすめ?

がん団信と全疾病団信は、どちらが優れているというよりも、健康状態や家族構成、保険料負担などによって向き不向きが異なります。それぞれの特徴を理解したうえで、自分に合った選び方を見つけることが大切です。

ここでは、がん団信と全疾病団信の主な違いを比較表にまとめたうえで、それぞれ向いている人の特徴を詳しく解説します。自分にとってどちらの団信が適しているかを見極めるための参考にしてください。

がん団信と全疾病団信の違いを比較

がん団信と全疾病団信の最大の違いは、保障の対象範囲と支払い条件の厳しさにあります。

がん団信はその名の通り「がん(悪性新生物)」のみに特化しているのに対し、全疾病団信は「すべての病気・ケガ」に対応する特約です。対象範囲が大きく異なるため、保障内容にも明確な違いが生じます。

また、金利の上乗せ(=保険料)にも差があり、がん団信が年0.1%程度の負担で済むのに対し、全疾病団信は年0.2~0.4%程度と高めに設定されていることが多いです。

以下の表に主な違いをまとめました。

| がん団信 | 全疾病団信 | |

|---|---|---|

| 保険料上乗せ | 年0.1%程度 | 年0.2~0.4%程度 |

| 保障範囲 | がん(悪性新生物) | すべての病気・ケガ |

| 支払条件 | 診断確定・所定の治療など | 60日以上の就業不能など |

| 支払内容 | 残債の全額・50%など | 残債の全額・一部 就業不能時の返済保証など |

| 審査基準 | がんに関わる病歴など | 告知事項は多岐に渡る |

※保険料の負担なしで特約を付帯できる金融機関もあります

※保障範囲や支払条件は商品により異なります

特に注意したいのは、支払条件の厳しさです。がん団信は「診断確定」や「所定の治療開始」など比較的明確な条件で保障が開始されるのに対し、全疾病団信は「60日以上の就業不能状態が続いた場合」など、実際の保障までにハードルがあるケースが少なくありません。

また、審査の厳しさにも違いがあります。がん団信はがんに関する既往歴を中心に問われますが、全疾病団信はより広範囲の健康状態に関する告知が必要です。そのため、持病や過去の治療歴がある人にとっては、加入自体が難しい場合もあります。

それぞれの注意点をしっかり理解することが、後悔のない選択につながるでしょう。

【見落としがちなポイント】

同じ「がん団信」「全疾病団信」であっても、金融機関によって保障内容がまったく異なります。

たとえば「がん団信」と言っても、上皮内がんや一部の皮膚がんが対象外になっているケースが多く、また「全疾病団信」といいながら、がんが対象に含まれていない商品も存在します。

加えて、金利上乗せの有無、支払条件、返済免除の範囲なども商品ごとに大きく異なるため、名称だけで判断せずに中身を細かく比較することが非常に重要です。自分での比較に不安がある場合は、専門知識を持つFPに相談することをおすすめします。

がん団信はこんな人におすすめ

がん団信は「がん」という特定の病気に備えることで、ピンポイントに保障を設計できるのが強みです。以下のような特徴に当てはまる人には、がん団信が向いていると言えるでしょう。

- 家族にがんの罹患者が多い

- がんの早期発見・治療への意識が高い

- 収入の先行きに不安がある

- 医療保険との保障の重複を避けたい

- 団信の保険料をできるだけ抑えたい

がん団信は、保険料の負担が比較的軽く、加入のハードルも低いというメリットがあります。特に医療保険などでがん以外の病気にはすでに備えている人にとっては、保障の重複を避けつつ、必要な保障だけを確保できるコストパフォーマンスに優れた選択肢です。

ただし、がん以外のリスクには備えられないため、「一つの病気に絞って備える」という考え方が合わない人には不向きな場合もあります。

【現役FPのコメント】

がん団信は、保障対象が限定されているからこそ、ムダなく設計できる点が魅力です。

たとえば、すでに医療保険で就業不能や入院時の保障を備えている人であれば、団信でがんだけに備えることで、二重の保険料負担を避けられるケースもあります。

働き方が不安定で保険料の支払いが心配な方や、個人事業主のように自分で保障を組み立てる必要がある方にも適した選択肢ですよ。

全疾病団信はこんな人におすすめ

全疾病団信は、その名の通りすべての病気・ケガに備えられるのが最大の特徴です。病気やケガによって長期の就業不能になるリスクに備えたい人には、非常に心強い保障になります。

おすすめできる人の特徴は次の通りです。

- 長期の就業不能が収入に直結する

- 持病や既往歴があり、複数の疾病リスクに備えたい

- 住宅ローン契約時に高齢

- 家族に8大疾病の罹患者がいる

- 医療の保障が充分でない

全疾病団信は、幅広いリスクに備えられる反面、保険料が高くなりやすい点には注意が必要です。とはいえ、精神的な安心感は非常に大きく、家計の主な担い手である人にとっては、万が一の際に家族を守るセーフティネットとして頼れる存在になります。

加えて「就業不能になったときに住宅ローンの返済が免除される」など、保障の内容も金融機関によって多彩なので、選ぶ際には細かな条件も確認しておくと安心です。

【注意すべきポイント】

全疾病団信は、金融機関によって仕様が大きく異なります。金利上乗せが不要なケースもあれば、がんが保障対象外となる商品も。複雑な商品性の違いを一人で比較するのは難しいため、まずはFPに相談するのがおすすめです。

マネーキャリアなら、住宅ローンに詳しいFPが多数在籍しています。団信の商品別の特徴から返済額のシミュレーション、加入中の生命保険を踏まえた特約の付け方までをトータルでサポート。

相談は何度でも無料なので、納得いくまで安心して考えられます。人生の大きな買い物と大切な家族を守るための保障、マネーキャリアと一緒に考えてみてはいかがでしょうか?

がん団信と全疾病団信どっちにしようか迷う人はFPに相談してみよう!

がん団信と全疾病団信のどちらにするか決めかねている場合は、FPに相談してみるのがおすすめです。

団信は住宅ローン契約時にしか選べないことが多く、あとから変更できないケースがほとんど。だからこそ、最初の選択がとても重要です。

保険料や保障内容を見比べても、自分に合った特約がどれか自身で判断するのは難しいでしょう。商品の複雑さに加え、健康状態や将来の働き方、家族構成など、個別の事情を踏まえる必要があるからです。

そんなときこそ、FPとの個別相談が役立ちます。希望する金融機関の商品内容を比較したうえで、あなたのライフプランに合った保障を一緒に考えてみませんか?

迷ったまま契約して後悔しないためにも、早めに専門家へ相談しておくと安心です。

【現役FPのコメント】

「団信ってこんなに種類があるの?」と驚かれる方も多いです。がんや全疾病だけでなく、3大・8大疾病特約やワイド団信など商品性はさまざま。しかも、金融機関によって保障の範囲や保険料も大きく異なります。

マネーキャリアなら、住宅ローンや保険に詳しいFPが、あなたの希望条件や健康状態を丁寧にヒアリング。それぞれの団信の違いを整理し、最適な選択をサポートします。

また、住宅ローンだけでなく、家計の見直しや保険、老後資金の備えまで幅広く相談可能。LINEから簡単に予約できるので、ぜひこの機会に活用してみてください。

【実際どうだった?】がん団信か全疾病団信どちらかを選んだ人の体験談

団信の特約で迷ったときに頼りになるのが、実際に選んだ人のリアルな体験談です。どちらを選び、なぜその決断に至ったのか、選んだあと後悔していないか。 ほかの人の視点や選び方を知ることで、自分自身の判断材料がクリアになってきます。

この章では、実際にがん団信または全疾病団信を選んだ人の声を紹介します。それぞれの理由や背景を読みながら、「自分にとってはどちらが合うのか?」を考えてみましょう。

※ 口コミ調査方法:クラウドワークス

※ 調査期間:2025年8月6日~2025年8月8日

※ 口コミ内容は回答者の主観的な感想や評価です。

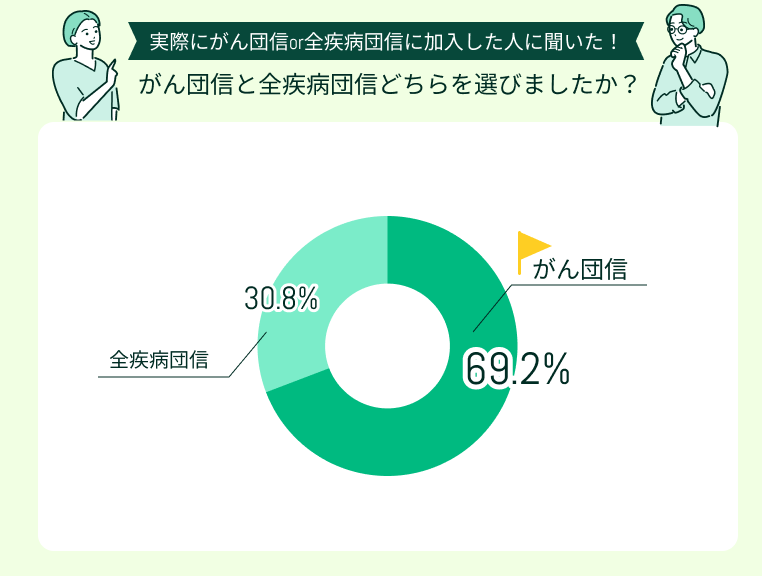

がん団信と全疾病団信どちらを選びましたか?

アンケート結果では、がん団信を選んだ人が69.2%と過半数を占め、全疾病団信を選んだ人は30.8%でした。

全体的には、がん団信の方を選ぶ人が多い傾向が見られますが、全疾病団信を選ぶ人も一定数存在しており、それぞれのニーズや考え方の違いが反映された結果といえます。

【現役FPのコメント】

「がん団信」と「全疾病団信」は、どちらも住宅ローンの返済リスクを減らす大切な仕組みですが、保障範囲や保険料の違いから選び方は人それぞれです。

マネーキャリアでは、こうした団信の違いをわかりやすく比較し、ライフプランや他の保険とのバランスも含めて最適な選択肢をご提案できます。

選んだ理由を教えてください

では、どのような理由で特約を選んだのかを見ていきましょう。

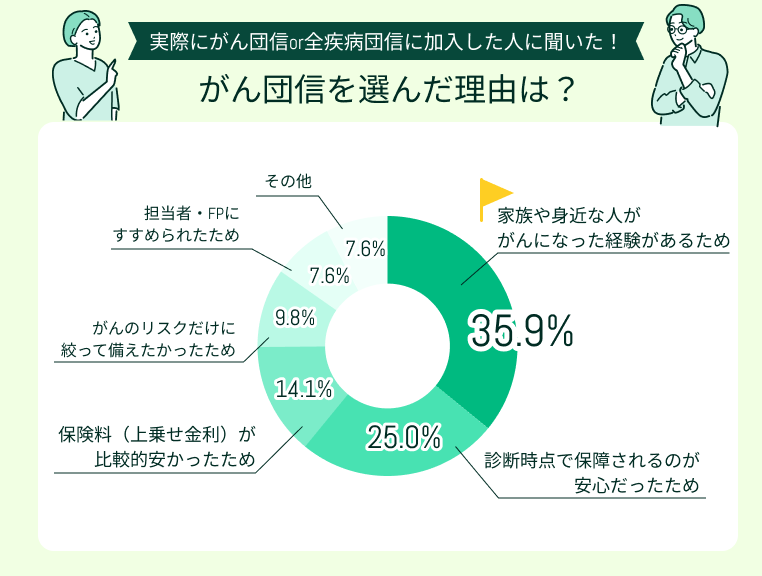

がん団信を選んだ方の理由は次の通りです。

がん団信を選んだ人の35.9%が「家族や身近な人ががんになった経験がある」と回答しました。身近での罹患経験は、がんへの備えの必要性を強く意識させる要因といえます。

次いで多かったのは「診断時点で保障されるのが安心だったため」(25.0%)。がんと診断された時点で住宅ローン残高がゼロになる点は、大きな安心材料となります。

そのほか、「保険料(上乗せ金利)が比較的安かった」(14.1%)や、「がんのリスクだけに絞って備えたかった」(9.8%)といった理由も挙がっており、コスト面や保障範囲の明確さを重視する傾向も見られました。

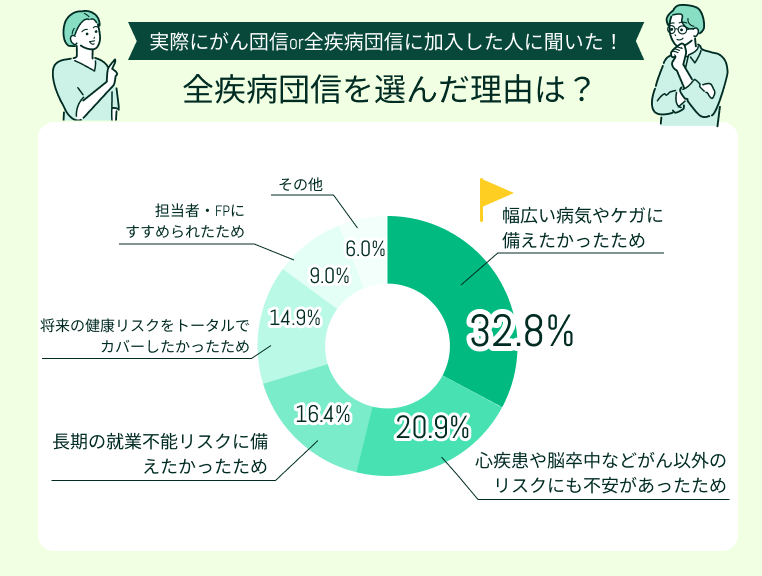

次に、全疾病団信を選んだ理由を見ていきましょう。

全疾病団信を選んだ人の理由で最も多かったのは「幅広い病気やケガに備えたかった」(32.8%)です。がんに限らず、心疾患や脳疾患、事故による就業不能など、多様なリスクに対応できる安心感が支持されています。

続いて多かったのは「心疾患や脳卒中など、がん以外のリスクにも不安があった」(20.9%)や「長期の就業不能リスクに備えたかった」(16.4%)といった、生活基盤の維持を重視する声です。

さらに「将来の健康リスクをトータルでカバーしたかった」(14.9%)という、包括的な保障を求める回答も一定数ありました。

【現役FPのコメント】

がん団信・全疾病団信ともに、それぞれの選択理由には生活背景や家族構成、健康リスクへの感じ方の違いが反映されています。

がん団信は、がんへの備えを優先したい人や保険料を抑えたい人に向いています。一方、全疾病団信は「どんな病気やケガにも備えたい」という広い安心感を求める人に選ばれる傾向があるようです。

団信は住宅ローン契約時にしか選べず、後から変更できません。マネーキャリアなら、住宅ローンに精通したFPがライフプランや他の保険との兼ね合いも含めてシミュレーションを行い、最適な選択をサポートしますよ。

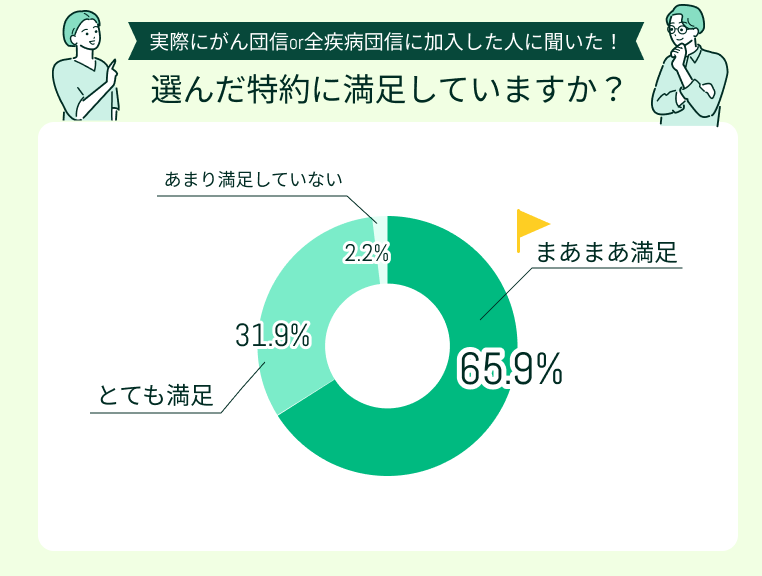

その選択に満足していますか?

アンケート結果では、「まあまあ満足」と回答した人が65.9%で最も多く、次いで「とても満足」が31.9%という結果でした。「満足していない」と答えた人はゼロで、全体として高い満足度がうかがえます。

満足度の高さは、次のような声からもわかります。

がん家系の不安が軽くなった

最初は金利が安い普通の団信を勧められましたが、がん家系であることから不安に思い、最終的にがん団信にしました。少しでも住宅ローンの不安を消したかったのでよかったと思っています。

。これにより万が一がんになり働けなくなっても住宅ローンが完済できるので安心です。

長期の返済に安心を得られた

住宅ローンは長期間の返済が必要なので、病気やケガで働けなくなるリスクが心配でした。金利は高くなるものの、がんや心筋梗塞などの三大疾病だけでなく、精神疾患や骨折などにも対応できる全疾病団信なら、より安心してローンを組めると感じました。実際、身近にうつ病で長期休職している人もいて、幅広い病気に対応している点が決め手になりました。

中には「まだ保険金を受け取るような事態になっていないため、評価しづらい」という背景もあり、実感として特約の満足感を得られている人は少数かもしれません。

それでも、加入時に想定していた条件や目的に沿った団信を選び、金利に関しても不満を持つ人は少ないと考えられます。

【現役FPのコメント】

満足度が高い要因の一つは、契約前にしっかり比較・検討を行い、自分に合った保障を選んでいる点です。

ただし団信は、実際に保障を受ける機会が訪れて初めて、その真価が問われるもの。マネーキャリアなら、複数金融機関の商品を比較しながら、万一のときに本当に役立つプランを一緒に検討できます。

住宅ローン契約時はもちろん、将来のライフプランや保険全体の見直しまでサポートできるので、迷ったらまずは無料相談を活用しましょう。

がん団信のデメリットと注意点

がん団信は、がんに特化した保障だからこそ注意点もあります。特に気をつけたいのは、以下の3点です。

- がん以外の病気の保障はない

- 対象とならないがんもある

- 免責期間がある

がん以外の病気の保障はない

心筋梗塞や脳卒中、糖尿病など、がん以外の重病によって働けなくなった場合は保障の対象外になることが一般的です。

特に30~40代は、まだ健康だという意識から「がんさえ備えておけばいい」と考えがちですが、実際には生活習慣病や精神疾患など、他の疾患による長期の離職リスクも少なくありません。

また、がん団信では就業不能時の返済保障なども対象外とされていることが多く、「がんにならなければ何も支援がない」というのが実情です。がん以外の保障がないと不安な人は、自助努力で用意しなければならない点がデメリットといえるでしょう。

【現役FPのコメント】

住宅ローンの返済は、長期間の就業不能が一番のリスクです。がん団信はがんに対しては強力ですが、それ以外の病気やケガによる離職には手が届きません。

働き盛り世代には突然の病気で倒れる人も多く、「がんだけで大丈夫?」と一度立ち止まって考えてみましょう。不安がある場合は、全疾病団信や医療保険との組み合わせも検討してください。

対象とならないがんもある

がん団信といっても、すべてのがんが保障対象になるとは限りません。

たとえば、上皮内がん(子宮頸がん0期、大腸粘膜内がん、食道上皮内がんなど)や、悪性黒色腫を除く一部の皮膚がんなどは、多くのがん団信で保障の対象外と定められています。これらは早期発見により完治できる可能性が高く、治癒後また返済を続けられる状態に戻れるからです。

同じ「がん」であっても給付の対象にならない場合があるため、商品ごとの保障範囲を事前に確認することが非常に重要です。

【見落としがちなポイント】

がん団信は、一般的ながん保険と似た性格を持ちます。すでにがん保険に加入している場合、保障が重複し、結果として保険料負担が増えるだけになることも。

一方で、加入中の保険がカバーしていない部分をがん団信で補えるケースもあります。 自分の加入保険と団信の保障範囲を照らし合わせることが大切です。

免責期間がある

多くのがん団信では、「契約後90日間は保障対象外」とする免責期間が設けられています。 つまり、契約から90日以内にがんと診断されても、住宅ローンの残債は免除されないということです。

この免責期間は加入者側からすると軽視されがちです。しかし万が一、契約直後にがんが発覚した場合、高額な住宅ローン返済がそのまま残ってしまうことになります。闘病しながら多額のローンを抱える状況は避けたいものです。

健康診断などで不安を感じていたタイミングで団信に加入し、「これで安心」と思った矢先に診断される可能性もあります。加入時期の健康状態には、十分な注意が必要です。

【現役FPのアドバイス】

「90日なら大丈夫」と思われがちですが、実際に免責期間中にがんが発覚し、保障されなかった事例は意外と少なくありません。

団信は住宅ローンと同時に契約するため、検診結果や体調に不安がある方は契約前に免責期間を含めた条件をよく確認しましょう。不安があればFPに相談し、契約時期や他の保障方法を一緒に検討すると安心です。

全疾病団信のデメリットと注意点

全疾病団信は、がんを含むすべての病気やケガに備えられる点が魅力ですが、そのぶん負担や注意点もあります。とくに以下の3点には注意が必要です。

- 金利の上乗せが高くなる

- 加入審査が厳しい

- 保障が重複する可能性も

保障を最適化するためにも、あらかじめこれらのポイントを理解しておきましょう。

金利の上乗せが高くなる

全疾病団信は、がん団信よりも保険料の上乗せ幅が大きい傾向があり、金利にして年0.2〜0.4%程度が加算されるケースが一般的です。

たとえば、借入額3,000万円の場合、 金利が1.0%から1.2%に上がるだけで、毎月の返済額は約3,000円前後、総返済額は約115万円も増加します(※返済期間35年・元利均等・ボーナス返済なしで試算) 。

たった0.2%と思いがちですが、長期間にわたって支払い続ける住宅ローンでは、家計に大きな影響を及ぼすこともあるのです。

【現役FPのコメント】

全疾病団信は手厚い保障が魅力ですが、そのぶん保険料が高くなりやすく、住宅ローン全体の支払額を大きく押し上げる可能性があります。

一方で、金融機関によっては保険料の上乗せなし(実質0円)で全疾病団信に加入できるケースもあります。金利や団信の条件は銀行によってかなり異なるため、複数の金融機関を比較することが大切です。

保険の内容だけでなく、金利・返済総額・手数料など住宅ローン全体のコストを見て、総合的に判断しましょう。

加入審査が厳しい

全疾病団信は、加入のための健康審査が比較的厳しい傾向にあります。がん団信よりも幅広いリスクをカバーするため、告知事項が多く、審査のハードルが高くなりやすいです。

特に、持病がある人や過去に大きな病気・手術を経験した人は、団信自体に加入できないケースも少なくありません。住宅ローンそのものが組めなくなる可能性があるため、事前の確認が不可欠です。

また、金融機関によって審査基準や告知項目は異なるため、同じ条件でも通る・通らないの差が出る場合もあります。審査に不安がある人は、早めに比較検討を進めましょう。

【現役FPのアドバイス】

全疾病団信では、がん団信以上に多くの健康情報の告知が求められます。

具体的には、過去の病歴、服薬状況、精神疾患の有無、直近の健康診断結果など、多岐にわたるチェック項目があります。「体調に不安があるけど、なるべく広く保障しておきたい」と考える方ほど、審査でつまずくケースがあるため、事前の自己チェックが重要です。

もし通らなかった場合に備えて、代替案の検討も視野に入れておきましょう。

保障が重複する可能性も

全疾病団信は保障の範囲が広いため、すでに加入している医療保険や就業不能保険と保障内容が重なる場合があります。その結果、保障は手厚くても保険料負担が過剰になってしまうことも。

特に、すでに長期入院時の収入減に備える保険や、8大疾病の保障が付いた保険に入っている人は注意が必要です。保障全体を見渡したうえでのバランス調整が不可欠といえます。

無駄な保険料負担を防ぐためにも、既存の保障内容を整理し、必要に応じてFPに相談するのが安心です。

【見落としがちなポイント】

団信で保障されるのは、あくまで住宅ローンの返済に対するものです。一方で医療保険や所得保障保険は、入院費や生活費など広くカバーする目的があります。

それぞれの役割を理解しないまま保険を重ねると、「いざという時にもらえるけど、実際には使い道が限られていた」という事態にも。ライフプランに必要なお金を総合的に見渡し、過不足のない保障を組み立てることが大切です。

不安がある場合は、FPと一緒に今の保険内容を棚卸ししてみるとよいでしょう。マネーキャリアなら確かな実績から、あなたに最適な保障プランを中立的な立場からアドバイスします。

がん団信か全疾病団信どっち?選ぶときのポイント3つ

がん団信と全疾病団信のどちらが合っているかは、個々の状況によって異なります。 迷ったときは、次の3つの視点から判断すると選びやすくなります。

- 家族歴や生活習慣からリスクを考える

- 家計の余裕と保険料のバランスを見る

- 他の保障との重複をチェックする

家族歴や生活習慣からリスクを考える

がん団信か全疾病団信かを決めるうえで、自分や家族の健康リスクを見極めることが第一歩です。

たとえば、親族にがん患者が多い人、がん家系にある人はがん団信を優先的に検討する価値があります。一方で、高血圧や糖尿病などの生活習慣病を抱えていたり、ストレスの多い働き方をしていたりする人は、全疾病団信の方が安心感が高いでしょう。

また、団信は健康状態によっては加入できないケースもあるため、過去の病歴や通院歴がある人は、審査の観点から選択肢が限られることも想定しておくべきです。

【現役FPのコメント】

団信の審査では、過去の入院歴や投薬歴、家族の病歴まで問われることがあります。特に全疾病団信は告知項目が多く、審査に通らないリスクも高い傾向にあるため、「入りたい保障」より「入れる保障」から選ばざるを得ないことも。

無理に希望を通そうとせず、審査申し込みの前にFPと一緒に選択肢を整理しておくとよいでしょう。マネーキャリアなら、ご自身の健康状態を踏まえた団信の選び方もサポート可能です。

家計の余裕と保険料のバランスを見る

団信を選ぶ際は、住宅ローン返済に保険料(=金利上乗せ)がどれくらい影響するかを試算しておくことも大切です。

全疾病団信は、がん団信よりも保険料の上乗せが高くなる傾向があり、金利差によっては総返済額で100万円単位の差が生じます。これにより返済比率が上昇し、住宅ローン自体の借入額に制限が出る可能性もあるのです。

このように、保障内容に見合ったコストかどうかは人それぞれ異なります。「その保険料を払ってでも得るべき保障かどうか」を、冷静に判断することがポイントです。

【現役FPのアドバイス】

全疾病団信は保険料負担がネックになりがちですが、なかには金利上乗せなしで加入できる住宅ローン商品も存在します。

がん団信・全疾病団信ともに、金融機関ごとの商品設計でコストは大きく変わるため、「この団信ならこのくらい」と決めつけず、まずは各社の条件を丁寧に比較してみることが大切です。

マネーキャリアなら、金融機関ごのと団信の比較もサポートします。

他の保障との重複をチェックする

すでに加入している保険と、保障内容が重複していないかの確認も重要です。

がん保険や就業不能保険、医療保険などに加入している人は、団信と保障内容が重なってしまう可能性があり、保険料がムダになるケースもあります。また、傷病手当金や障害年金などの公的保障でカバーできる範囲を考慮することも重要です。

ただし、団信の保障範囲はあくまで住宅ローンの返済に限定されていることは忘れてはいけません。 生活費や教育費など、家族の将来にかかるお金に不安がある場合は、重複を恐れずに別の保険で備えることも選択肢のひとつです。

【現役FPのアドバイス】

住宅という大きな買物を機に、まずは保険の整理をしておくことがおすすめです。マネーキャリアの無料相談では、保険全体を見渡して「どれが本当に必要か?」を一緒に整理できるよう保険の棚卸しを行います。

「どの団信を選べばいいかわからない」と感じている方ほど、家計・保険・住宅ローンをトータルで見直す機会にしてみると、自分にぴったりの選択肢が見つかりますよ。相談は何度でも無料、オンラインでも対応できるので、気軽にお申し込みください。

がん団信と全疾病団信どっちが向いているかマネーキャリアに聞いてみよう

がん団信と全疾病団信、どちらが向いているかは一人ひとりで異なります。なぜなら、健康状態や収入、家族構成やライフプランによって「備えるべきリスク」が変わってくるからです。

保険料の負担だけで選んでしまうと、将来的に必要な保障が得られず後悔する可能性も。また、団信だけでなく、医療保険や収入保障などとの兼ね合いを踏まえる必要もあるため、自力で最適解を導くのは簡単ではありません。

迷ったときは、住宅ローンに強いFPに相談するのが安心です。マネーキャリアでは、団信の種類ごとの比較はもちろん、他の保険や将来の支出も見据えたトータルな提案が可能です。

【現役FPのコメント】

どちらの団信が向いているかは、本当に人によって異なります。自分にぴったりの選択をするには、第三者の目線が必須です。

マネーキャリアでは、これまで10万件以上の相談実績をもとに、最適な保障の選び方を一緒に考えるお手伝いをしています。相談満足度は98.6%と非常に高く、「自分では気づけなかったことがわかった」と言っていただけるケースも多いです。

LINEから簡単に予約でき、土日祝でも相談可能。もちろん何度でも相談無料なので、ぜひ気軽にご相談ください。

【まとめ】がん団信と全疾病団信どっちを選ぶかは個人の状況に応じた比較が必須

がん団信は、がんという特定のリスクに備えるピンポイント型の保障。全疾病団信は、より幅広い病気やケガに対応する総合型の保障です。

一見すると、カバー範囲が広い全疾病団信が優れているように思えますが、保険料や審査基準、保障の重複といった点で慎重な判断が必要です。また、親族の病歴や現在の健康状態によって、加入できる団信が制限されるケースもあるため注意しましょう。

同じ団信の特約でも、金融機関ごとに商品内容が大きく異なります。団信を決めたあとは原則変更ができないため、契約前にしっかりと比較・検討することが大切です。

少しでもわからないこと、迷うことがあれば、早めにFPに相談し「自分に本当に必要な保障」を一緒に考えていきましょう。