なんてお悩みではありませんか?

結論、30歳で3,000万円の住宅ローンを組むことは可能。ですが、大切なのは「借りられるか」ではなく、「無理なく返済していけるか」を見極めること。頭金や返済期間、諸費用のシミュレーション、教育費・老後資金の準備と両立できるか契約前に検討しておくことが大切です。

そこで本記事では、30歳で3000万円の住宅ローンは組むために必要な世帯年収、月々の返済額をシミュレーション、30歳で3000万円の住宅ローンを契約した人の体験談を紹介します。

最後まで読めば、30歳で3000万円の住宅ローンを組むイメージができるようになりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 30歳で3000万円の住宅ローンは組める?

- 必要な世帯年収の目安は400万円〜690万円以上

- 頭金なしの場合、月々の返済額はいくら?

- 無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

- 【実際どうだった?】30歳で3000万円の住宅ローンを契約した人の体験談

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

- 30歳・住宅ローン3000万円の月々の返済額をシミュレーション

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

- 30歳で3000万円の住宅ローンを組む際の注意点

- 住宅購入にかかる「諸費用」を把握しておく

- 教育費・老後資金の準備と両立できるかを考える

- 複数の金融機関を比較する

- 【まとめ】30歳・住宅ローン3000万円で迷ったらFPに相談しよう

30歳で3000万円の住宅ローンは組める?

結論から言えば、一定の条件を満たせば30歳でも3000万円の住宅ローンを組むことは可能です。

ただし、ローンを組める=無理なく返済していけるというわけではありません。自身の年収や毎月の収支と照らしあわせ、適正な借入額を検討することが重要です。

以下で、3000万円の住宅ローンを組む際に必要な年収、月々の返済額はいくらなのかシミュレーションしていきます。

- 必要な世帯年収の目安は400万円〜690万円以上

- 頭金なしの場合、月々の返済額はいくら?

必要な世帯年収の目安は400万円〜690万円以上

- 借入額:3000万円

- 返済年数:25年

- 返済金利:1.500%

| 返済負担率 | 35% | 30% | 25% | 20% |

|---|---|---|---|---|

| 世帯年収 | 400万円 | 470万円 | 570万円 | 690万円 |

頭金なしの場合、月々の返済額はいくら?

- 借入額:3000万円

- 返済年数:25年

- 返済金利:年1.870%(融資率9割以下) or 年1.980%(融資率9割超)

- ボーナス、繰上げ払い:なし

- 元利均等返済

- 諸費用は加味しない

| 物件価格

(3000万円) | 頭金なし | 頭金1割 | 頭金2割 |

|---|---|---|---|

| 頭金 | 0円 | 300万円 | 600万円 |

| 借入額 | 3000万円 | 2700万円 | 2400万円 |

| 金利 | 年1.980% | 年1.870% | 年1.870% |

| 毎月返済額 | 12万6,864円 | 11万4,178円 | 10万1,492円 |

| 年間返済額 | 152万2,373円 | 137万,136円 | 121万7,898円 |

| 総返済額 | 3805万9,320円 | 3425万3,388円 | 3044万7,456円 |

頭金の有無で、月々の返済額は約2万円、 総返済額では最大で約800万円の差が生じます。

また、フラット35では頭金が2割未満だと金利が上がるため、 借入額だけでなく金利面でも不利に。長期的に見ると、頭金の有無が家計に大きく影響します。

資産状況にもよりますが、できる限り頭金を用意した方がいいでしょう。

無料FP相談を活用して、プロと一緒に無理のない返済計画を立てよう

結論、30歳でも3000万円の住宅ローンを組むことは十分に可能です。

ただし、年収や頭金の有無、金利次第で返済計画に大きな差が出ます。「借りられるか」ではなく「無理なく返せるか」という視点が重要。

ローンを契約する前に「頭金はどれだけ準備すればいい?」「自分の年収で無理なく返済していけるのか」などのお悩みを、住宅ローンに精通したFPに相談をしてしっかり解消。安定した返済が続けられる計画を立てましょう。

✔︎ 住宅ローン診断士とFP資格のダブルライセンスを誇るFPが多数所属

✔︎ 相談満足度は業界高水準の98.6%

✔︎ 累計の相談申込件数100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人以上のFPの中から厳選されたプランナーのみ対応

✔︎ 公式WEBサイトでFPのプロフィール、口コミ、経歴を確認できる

✔︎ ご予約・日程調整はLINEで完結

✔︎ 土日祝日も相談OK

✔︎ オンラインか訪問か、都合のいい相談形式を選べる

✔︎ 相談は何度でも無料

マネーキャリアは「でもFP相談なんてしたことないし…」「ちゃんと相談できるか不安」なんて方にこそご利用いただきたいサービスです。

常に質の高いFPにご相談いただくため、「説明がよくわからなかった」「知識不足・頼りない雰囲気だった」など評判の悪いFPは業務から外しています。

相談前に公式WEBサイトで公開している所属FPのプロフィールや口コミを確認すれば「どんなFPが担当になるのか」わかるのも嬉しいポイント!

初めてご利用いただく方も安心してご利用いただけます。

【実際どうだった?】30歳で3000万円の住宅ローンを契約した人の体験談

30歳で3000万円の住宅ローンを契約した人の体験談を紹介します。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年8月1日~2025年8月6日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 住宅ローンの借入額と返済期間を教えてください

- 頭金はいくら用意しましたか?

- ローンの組み方を教えてください

- 実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

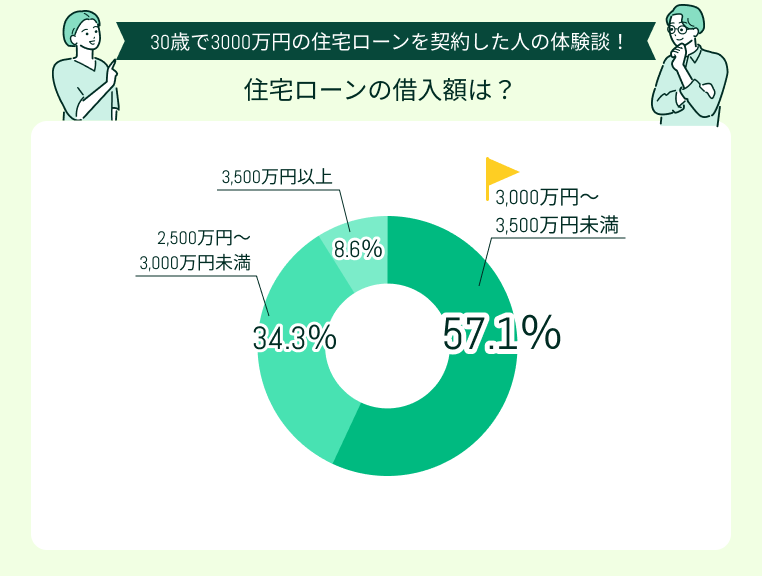

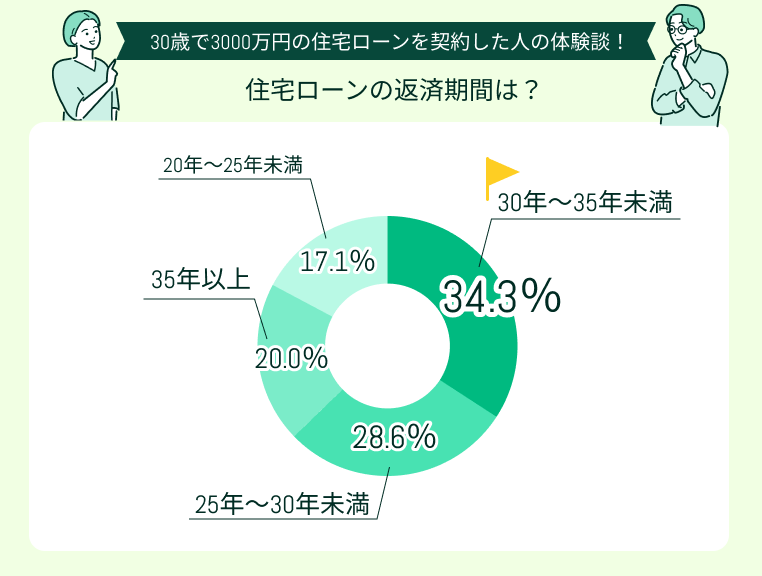

住宅ローンの借入額と返済期間を教えてください

今回アンケートに回答してくださった方の借入額で最も多かったのは「3,000万円~3,500万円未満」(57.1%)でした。

返済期間は「30年~35年未満」(34.3%)、「25年~30年未満」(28.6%)と回答した方が多くみられました。

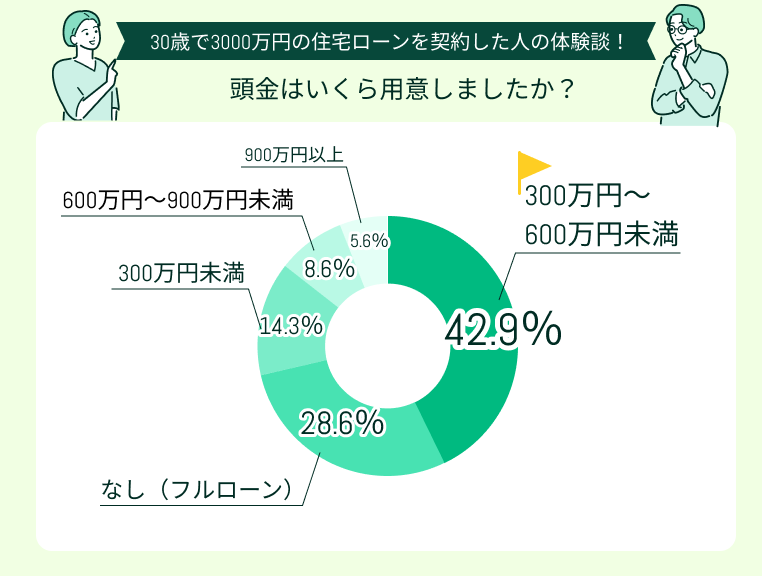

頭金はいくら用意しましたか?

用意した頭金で最も多かったのは「300万円〜600万円未満」(42.9%)でした。

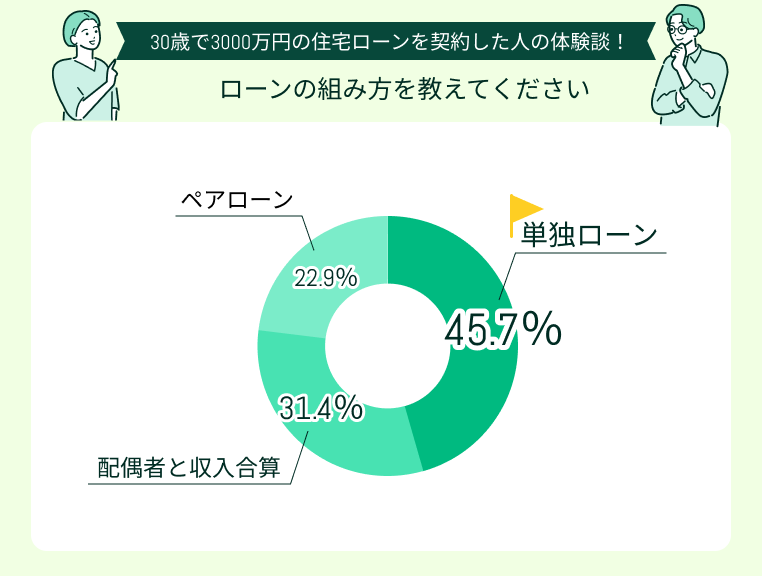

ローンの組み方を教えてください

ローンの組み方で最も多かったのは「単独ローン」(45.7%)でした。

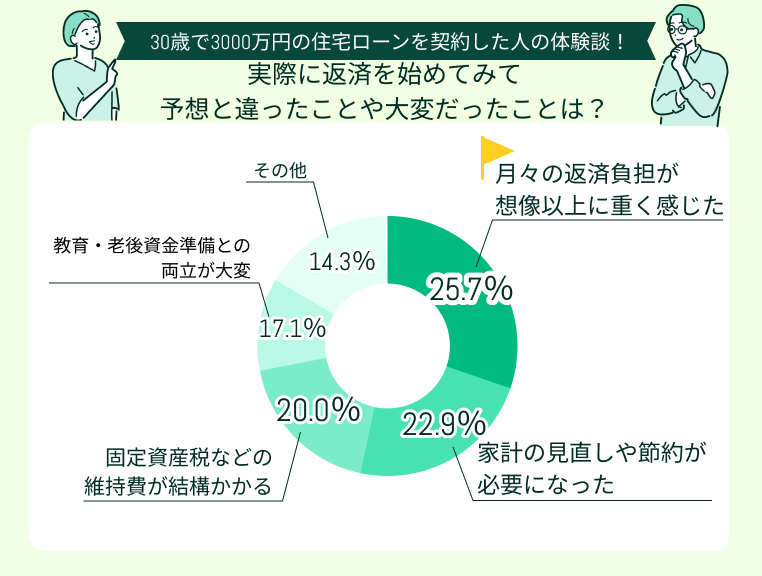

実際に返済を始めてみて、予想と違ったことや大変だったことがあれば教えてください

実際に返済を始めてみて、予想と違ったことや大変だったことで多かったのは「月々の返済負担が想像以上に重く感じた」(25.7%)、「家計の見直しや節約が必要になった」(22.9%)でした。

30歳で3000万円の住宅ローンを組むことは十分可能。ですが、いざ返済が始まることが「返済が苦しい」「節約をしないと家計が回らない」と感じた方も多いよう。

今回のアンケートから、住宅ローンを組むにあたって大切なのは「借りられるか」よりも、「無理のない返済計画を立てておく」ことだとわかりました。

ただし、住宅ローンの返済計画を立てるのは最適な借入額・返済期間・頭金額を検討、各種金融機関を比較したり、諸費用をシミュレーションしたりとなかなかに大変。

マネーキャリアのFP相談を活用して、プロの手を借りるのがおすすめです。

30歳・住宅ローン3000万円の月々の返済額をシミュレーション

以下の条件で、30歳で3000万円の住宅ローンを契約した場合の月々の返済額をシミュレーションしていきます。

<前提条件>

- 借入金額:3000万円

- 金利:1.8%(固定)

- 頭金:なし

- ボーナス払い、繰上げ払い:なし

- 元利均等返済

※返済額参照:三井住友銀行「新規借り入れ シミュレーション」

返済期間ごとに紹介していきます。

- 借入期間35年の場合

- 借入期間30年の場合

- 借入期間25年の場合

住宅ローンは返済期間を長く取れば取るほど毎月の負担が少なくなります。

ただし、その分利息負担は大きくなりますし、返済が定年退職後にまで及ぶと生活が苦しくなってしまうことも。

そのため、住宅ローンは定年を迎える65歳までに完済するのが理想。30歳で住宅ローンを組めば、35年ローンも選択肢としてアリということですね。

借入期間35年の場合

30歳で借入期間35年の3000万円の住宅ローンを契約した場合、返済額は下記のようになります。

▼3000万円・借入期間35年の住宅ローン返済額

| 借入金額 | 3000万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 9万6,327円 |

| 年間返済額 | 115万5,924円 |

| 総返済額 | 4045万7,340円 |

借入期間を35年取れば毎月の負担が少なく済み、家計にゆとりを持たせられます。子育てや教育資金、老後の備えを両立しながら返済をしていけるでしょう。

一方で、返済期間が長くなる分、総支払額は高くなります。返済総額をなるべく抑えたい方は、当初の返済計画に繰上げ返済も組み込んでおくことをおすすめします。

借入期間30年の場合

30歳で借入期間30年の3000万円の住宅ローンを契約した場合、返済額は下記のようになります。

▼3000万円・借入期間30年の住宅ローン返済額

| 借入金額 | 3000万円 |

|---|---|

| 借入期間 | 30年 |

| 毎月返済額 | 10万7,909円 |

| 年間返済額 | 129万4,908円 |

| 総返済額 | 3884万7,240円 |

返済期間を5年短く、30年とすると月の負担は1万円程度増えますが、利息は約160万円カットできます。

無理のない範囲で利息額を抑えたい、30代で教育費の支出が比較的落ち着いている方にはおすすめの選択肢といえます。

借入期間25年の場合

30歳で借入期間25年の3000万円の住宅ローンを契約した場合、返済額は下記のようになります。

▼3000万円・借入期間25年の住宅ローン返済額

| 借入金額 | 3000万円 |

|---|---|

| 借入期間 | 25年 |

| 毎月返済額 | 12万4,255円 |

| 年間返済額 | 149万1,060円 |

| 総返済額 | 3727万6,500円 |

返済期間を25年にすれば、利息負担を抑えられ、総支払額を300万円以上少なくできます。

ただし、その分毎月の返済額は約12.4万円と高めに。毎月の家計の収支を鑑みないと、返済するだけで精一杯になってしまい、教育・老後資金が準備できなくなってしまう可能性があります。

30歳で3000万円の住宅ローンを組む際の注意点

30歳で3000万円の住宅ローンを組む際の注意点を紹介します。

- 住宅購入にかかる「諸費用」を把握しておく

- 教育費・老後資金の準備と両立できるかを考える

- 複数の金融機関を比較する

住宅購入にかかる「諸費用」を把握しておく

30歳で3000万円の住宅ローンを組む際は、住宅購入にかかる「諸費用」を把握しておきましょう。

住宅ローンは金利や利息額に注目しがちですが、実際には物件価格とは別に手数料などの「諸費用」が発生します。

▼3000万円の住宅ローンを組む場合の諸費用目安

| 新築住宅 | 中古住宅 | |

|---|---|---|

| 登記費用 | 約20万円 | 約25万円 |

| 印紙税 | 約1万円 | 約1万円 |

| ローン事務手数料 | 約3万円〜5万円 | 約3万円〜5万円 |

| 保証料 | 約60万円 | 約60万円 |

| 火災保険料 | 約15万円 | 約15万円 |

| 仲介手数料 | — | 約100万円 |

| その他(引越し・家具等) | 約10〜30万円 | 約10〜30万円 |

| 合計 | 約100万円〜150万円 | 約150万円〜200万円 |

新築住宅を購入する場合は100万円〜150万円程度、中古物件を購入する場合は150万円〜200万円程度の諸費用がかかります。

これらの費用の多くはローン契約時に一括で支払うことに。初期の段階で諸費用がいくらかかるか把握しておき、返済計画に組み込んでおくことが重要です。

教育費・老後資金の準備と両立できるかを考える

30歳で3000万円の住宅ローンを組む際は、育費・老後資金の準備と両立できるかを考えましょう。

返済が長期にわたる住宅ローン。30歳から返済が始まると、教育費のピーク(子どもの大学進学時)や老後資金の積立期間と重なってきます。

住宅ローン返済と教育・老後資金の準備を両立できるか、資金準備のバランスをあらかじめ検討し、綿密にシミュレーションしておくことが重要です。

複数の金融機関を比較する

住宅ローンは、金融機関によって条件が大きく異なります。金利の違いだけで判断すると、思わぬ落とし穴があることも。

1つの銀行で即決せず、以下のポイントを重点的に複数の金融機関を比較するのが鉄則です。

- 金利タイプ・金利水準

- 事務手数料・保証料の有無

- 団体信用生命保険(団信)の内容

- 繰上返済手数料

- 審査の厳しさ・スピード

- 相談窓口の対応やサポートの質

「結構調べること多いな…」「一番自分にあった金融機関をみつける前に心が折れそう」と思われた方も多いのではないでしょうか。

正直、自力で各種金融機関の金利や団信の内容を調べるのはなかなかに大変。無料のFP相談などを活用し、住宅ローンに精通したプロの力を借りるのがおすすめです。

効率よく複数の金融機関の条件を比較でき、スムーズに自分にあった金融機関を見つけられますよ!

【まとめ】30歳・住宅ローン3000万円で迷ったらFPに相談しよう

本記事では、30歳で3000万円の住宅ローンは組むために必要な世帯年収、月々の返済額をシミュレーション、30歳で3000万円の住宅ローンを契約した人の体験談を紹介しました。

<結論>

30歳で3,000万円の住宅ローンを組むことは、収入や返済計画次第で十分に可能。

ただし、年収や返済期間、頭金の有無などによって、毎月の負担や将来の支払い総額に大きな差が出るため、「借りられる額」より「無理なく返していける額」を見極めることがが大切です。

住宅ローンを契約する際には、このほか諸費用の試算や教育費・老後資金とのバランスの検討、金融機関の比較など、やるべきことがたくさん。自力で全てをこなすのはなかなかにハード。

マネーキャリアのFP相談を活用して、効率よく計画設計・手続きを進めていくのがおすすめです。

何度でも無料でご利用いただけるため、「とりあえず話だけ聞きたい」という方もお気軽にご利用ください!