<住宅ローンの相談はマネーキャリアへ>

マネーキャリアは、お金に詳しいFPが在籍している相談窓口です。住宅ローンについても詳しく、相談者の収入や借金の状況を考慮しながら、いくらぐらいまで借りられるかシミュレーションしてくれます。

オンラインでの相談に対応しているので、忙しい中でも自宅から相談できます。相談するときは、事前に購入予定の住宅や利用したい金融機関の情報を確認しておくと、スムーズに相談ができるでしょう。

監修者ファイナンシャルプランナー

この記事の目次

- 45歳シングルマザーでも住宅ローンは組める?

- 45歳を超えると「35年ローン」は組めなくなる

- 返済負担率は25%以内に抑えるのが理想的

- 定年後の住宅ローン返済が可能かを見極める

- シングルマザーの住宅ローンのお悩みは無料FP相談で解決しよう

- 45歳シングルマザー・住宅ローンはいくら借りられる?

- 年収300万円の場合

- 年収400万円の場合

- 年収500万円の場合

- 【実際どうだった?】40代で住宅ローンを契約したシングルマザーの体験談

- 住宅ローンを組んだときの年齢や年収を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 住宅ローン審査で一番不安だったことは何ですか?

- 実際にローン審査を通すためにどんな準備や工夫をしましたか?

- 教育費・老後資金と住宅ローン返済をどう両立していますか?

- 【まとめ】45歳シングルマザーの住宅ローン計画はFPに相談しよう

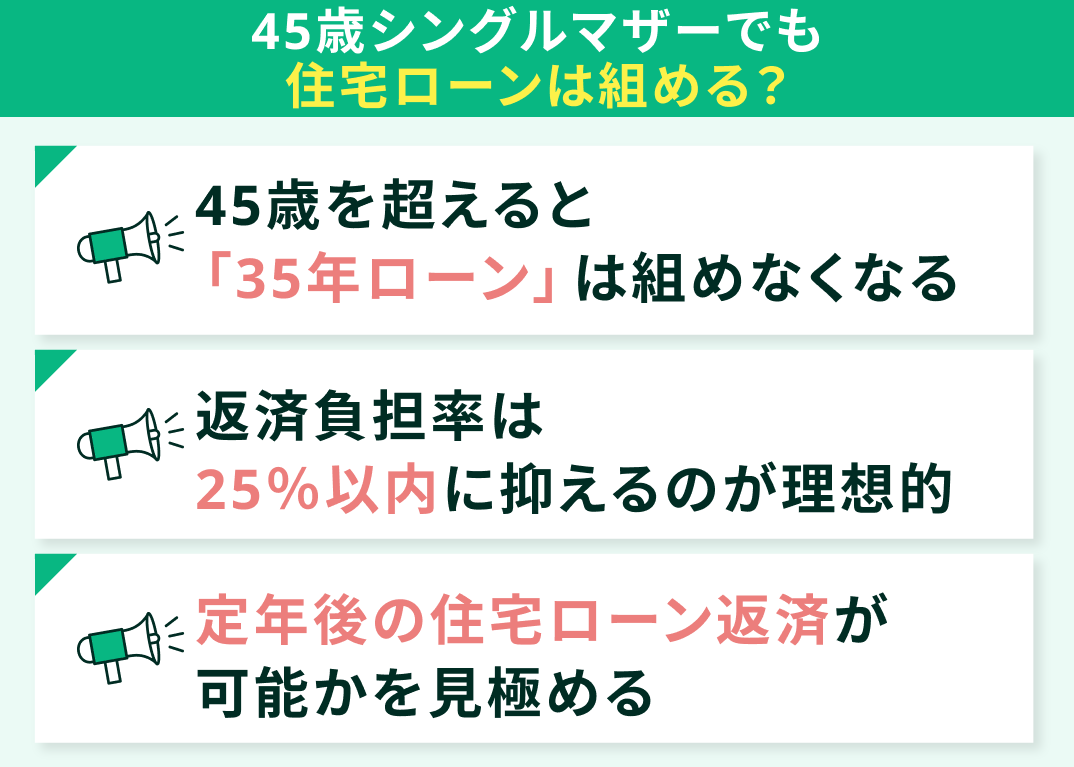

45歳シングルマザーでも住宅ローンは組める?

45歳のシングルマザーが住宅ローンを組む際の審査では、家庭の状況よりもまずは収入面を見られます。審査は安定した収入があるか、返済可能な金額の収入かどうかが重要です。

住宅ローンを組むときには、以下のポイントを考えておきましょう。

- 45歳を超えると「35年ローン」は組めなくなる

- 返済負担率は25%以内に抑えるのが理想的

- 定年後の住宅ローン返済が可能かを見極める

45歳を超えると「35年ローン」は組めなくなる

多くの金融機関では、住宅ローンの完済年齢を80歳までと定めています。そのため、45歳を過ぎると、ローンを組める期間が徐々に短くなっていきます。一般的には、45歳であれば35年ローンを組めますが、50歳になると30年ローンまでに制限されるケースが多くなります。

また、完済期間の上限は金融機関ごとに違うので、確認が必要です。ほとんどの金融機関では、完済時の年齢が80歳を超える住宅ローンは取り扱っていません。

住宅ローンを利用するときは、老後の返済はリスクが高いため、一般的には65~70歳ぐらいまでに完済するのが望ましいです。45歳でローンを申し込むときには、慎重な計画が必要であり、早めに融資の計画を立てたほうが良いでしょう。

<ワンポイントアドバイス>

年齢が高くなるほど、ローンを組める期間が短くなる傾向です。45歳だと35年ローン、50歳だと30年ローン、55歳だと25年ローンとなります。借入額が同じであれば、返済期間が短いほど月々の返済額は高くなります。

例えば、年利1.5%の住宅ローンで2,000万円を借りるとき(ボーナス払い・頭金なし)、45歳で35年ローンを組む場合と、50歳で30年ローンを組む場合では、毎月の返済額は以下のように異なります。

- 45歳 : 61,237円

- 50歳 : 69,024円

※参照 : 返済額シミュレーション|長谷工の仲介

ローンを組む時期が遅くなるほど、毎月の返済額が高くなるので、早めに住宅ローンを組んだほうが返済の負担が減ります。

返済負担率は25%以内に抑えるのが理想的

返済負担率とは、年収に対して年間の返済額が占める割合を指します。なお、この年収は額面ではなく、手取りで考えるケースが多いです。例えば、1年の手取りが300万円で、年間の返済額が90万円だと、返済負担率は30%となります。

一般的に返済負担率は、20~35%以内※に収めると、無理なく返していける金額だと言われています。ただし、45歳を超えている場合は、返済期間が短くなっていくので25%以内の返済負担率にするのが理想です。

<ワンポイントアドバイス>

返済負担率を低く設定する理由として、以下の内容が挙げられます。

- 収入源が母親1人に限られている

- 子育てや教育費にお金が必要

- 老後資金も確保しないといけない

- 審査で不利になることがある

シングルマザーは、限られた収入の中で子育てや教育費、さらに老後資金の準備も行う必要があります。

収入が少ないと住宅ローンの審査において不利になる傾向がありますが、返済負担率を低く抑えることで審査を通過しやすくなる可能性があります。

定年後の住宅ローン返済が可能かを見極める

定年後にローンの返済ができるのかどうかも考えておきましょう。45歳のシングルマザーが住宅ローンを組むとき、契約期間が20年を超えると、完済時期は定年後の65歳以降になる可能性があります。

さらに、定年退職後は、現役時代のような安定した収入が得られません。そのため、限られた資金の中で、ローンの返済をしながら、老後の生活資金のことも考える必要があります。ローンを組む前には、定年後の収入と返済のシミュレーションを行っておくと、老後返済で苦労せずに済むでしょう。

定年後の返済が厳しいと判断したときは、借入期間を短くしたり、借入総額を少なくしたり、計画の見直しを行いましょう。

<ワンポイントアドバイス>

老後の収入(年金・退職金・運用益など)と支出(生活費・医療費・修繕費など)を踏まえた上で返済額をシミュレーションしましょう。

しかし、老後に必要なお金がいくらになるのかは、働いている間には想像しにくいものです。そんなときは、老後の資金やローンに詳しいFPに相談してみましょう。シミュレーションを基に具体的な金額を教えてくれるので、老後の生活が想像しやすくなります。

老後のローンの返済が難しいときのアドバイスももらえるので、ローンを組む際のよき相談者となるでしょう。

シングルマザーの住宅ローンのお悩みは無料FP相談で解決しよう

住宅ローンは10年、20年といった長期間にわたり返済が続くローンです。途中で返済不能になると、債務整理せざるを得なくなり、任意売却により購入した家を手放すことにもなりかねません。

自分の年収に見合ったローンを組み、無理なく返済できる金額を設定しましょう。ローンを組む際には、しっかりとシミュレーションを行い、老後の返済の可能性まで考慮することが大切です。

<専門家からのアドバイス>

シングルマザーとしての住宅購入は、将来の安心と安定を手に入れる大きなステップです。しかし「今の年収で通るか不安…」「頭金が少ないけど大丈夫?」「子どもの教育費とのバランスは?」と不安や疑問を抱えている方も多いでしょう。

一人で決断しなければならない場面では、誰かに相談できるだけでも大きな支えになります。そんなときに頼れるのが、住宅ローンに詳しいFPです。

FPに相談できる窓口は多数ありますが、中でもマネーキャリアがおすすめです。

専門家の視点で、家計状況や将来設計に合った無理のないローンプランを提案してくれます。相談料は無料で、納得できるまで相談できるのが魅力です。

45歳シングルマザー・住宅ローンはいくら借りられる?

ここからは、45歳のシングルマザーが年収によっていくら借りられるのか紹介します。設定する年収は以下のとおりです。

- 年収300万円

- 年収400万円

- 年収500万円

各年収において、30年間と20年間のローンそれぞれの借入額を見ていきましょう。前提として、固定金利1.5%、ボーナス・頭金なし、手取りは目安として額面の80%として試算します。

また、返済負担率25%前後にすると、借入期間の違いでいくら借りられるか変わってくるのか紹介します。

年収300万円の場合

年収300万円での借入額は以下のとおりです。

| 借入金額 | 1,500万円 | 1,000万円 |

|---|---|---|

| 借入期間 | 30年 | 20年 |

| 毎月返済額 | 51,768円 | 48,255円 |

| 年間返済額 | 621,216円 | 579,054円 |

| 返済総額 | 18,636,491円 | 11,581,090円 |

| 返済負担率 | 25% | 24% |

| 手取り | 240万円 | 240万円 |

返済期間が30年の場合と20年の場合では、借入可能額に500万円の差が生じます。返済期間が長くなるほど、借入可能額は増える傾向があります。

一方で、毎月の返済額には約3,000円の差があります。借入期間が長いほど、支払う利息総額が増加する傾向です。

<ワンポイントアドバイス>

手取り240万円(毎月約20万円)の場合、そのうち約5万円を毎月の返済に充てることになります。持ち家になると、家賃の支払いは不要になりますが、固定資産税や修繕費などの住宅維持費用についても忘れずに考慮しましょう。

更に収入が少ない場合は、返済不能にならないよう注意が必要です。家計を見直し、節約できる項目を洗い出しましょう。また、住宅関連や生活費に関する自治体の支援制度が利用できないか確認してみましょう。

年収400万円の場合

年収400万円での借入額は以下のとおりです。

| 借入金額 | 2,000万円 | 1,400万円 |

|---|---|---|

| 借入期間 | 30年 | 20年 |

| 毎月返済額 | 69,024円 | 67,556円 |

| 年間返済額 | 828,289円 | 810,676円 |

| 返済総額 | 24,848,655円 | 16,213,526円 |

| 返済負担率 | 25% | 25% |

| 手取り | 320万円 | 320万円 |

手取りが320万円だと、月の返済額は6.8万円前後になります。借りられる金額は返済期間が10年違うだけで、600万円も差が生じます。

<ワンポイントアドバイス>

手取り320万円(毎月約26万円)の場合、そのうち約7万円を毎月の返済に充てることになります。

家計にゆとりがあると感じる場合は、ローン契約時に頭金を検討してみると良いでしょう。頭金を用意することで、毎月の返済負担を軽減できます。

年収500万円の場合

年収500万円での借入額は以下のとおりです。

| 借入金額 | 2,500万円 | 1,700万円 |

|---|---|---|

| 借入期間 | 30年 | 20年 |

| 毎月返済額 | 86,280円 | 82,033円 |

| 年間返済額 | 1,035,361円 | 984,393円 |

| 返済総額 | 31,060,819円 | 19,687,853円 |

| 返済負担率 | 25% | 24% |

| 手取り | 400万円 | 400万円 |

年収300万円と比較すると、毎月の返済額の差が約3,500円(年間42,000円)と、金額に大きな差が出ました。借りられる総額も30年のローンにすると、2,500万円となり年収300万円と比べると1,000万円も多く借りられます。

<ワンポイントアドバイス>

返済期間が長くなるほど、支払う利息総額は増え、結果として返済総額全体が増加します。そのため、資金に余裕ができたら、ローン返済中に繰り上げ返済を行うと良いでしょう。繰り上げ返済分はすべて元金に充当される※ため、返済期間を短縮し、支払う利息総額を減らせます。

年収がいくらでも、住宅ローンは長い期間返済するので、予期せぬ問題が発生し支払いが苦しくなるケースもあります。そのため、ローンに関する疑問や不安があるときは、FPに相談してアドバイスや提案をもらい、疑問や不安を払拭しておくと安心です。

※参照:繰上返済|ARUHI住宅ローン

【実際どうだった?】40代で住宅ローンを契約したシングルマザーの体験談

ここからは、40代で住宅ローンを契約したシングルマザーを対象に行ったアンケート結果についてお伝えします。

- 住宅ローンを組んだときの年齢や年収を教えてください

- 実際に契約した住宅ローンの内容を具体的に教えてください

- 住宅ローン審査で一番不安だったことは何ですか?

- 実際にローン審査を通すためにどんな準備や工夫をしましたか?

- 教育費・老後資金と住宅ローン返済をどう両立していますか?

※2025年07月19日~2025年07月22日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

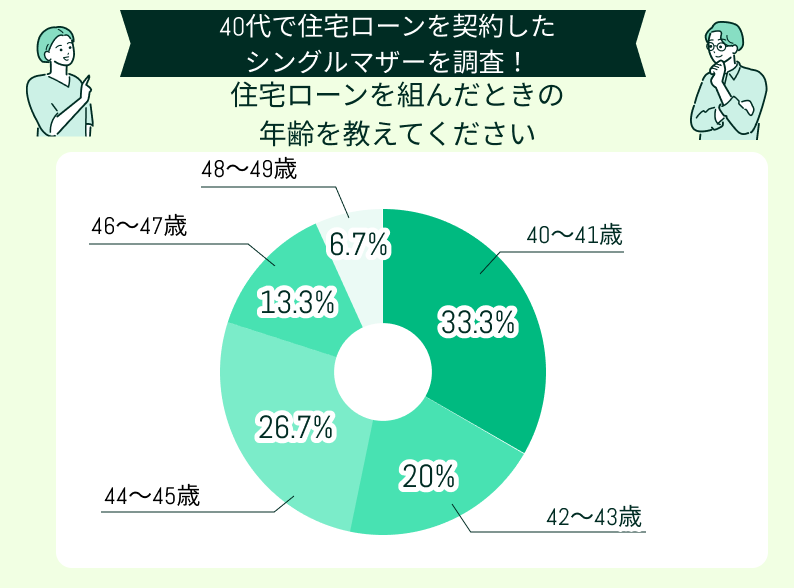

住宅ローンを組んだときの年齢や年収を教えてください

住宅ローンを組んだのは、40~41歳が最も多く、次いで44~45歳でした。一方、48~49歳は回答全体の6.7%と最も少ない結果でした。

住宅ローンは最大で35年契約という場合が多く、一般的に完済時の年齢は80歳です。40代になると、45歳までに契約しないと、最長期間の35年で契約することが難しくなります。そのため、40代前半の年齢で、住宅ローンを契約したという回答が多いのではないかと推測できます。

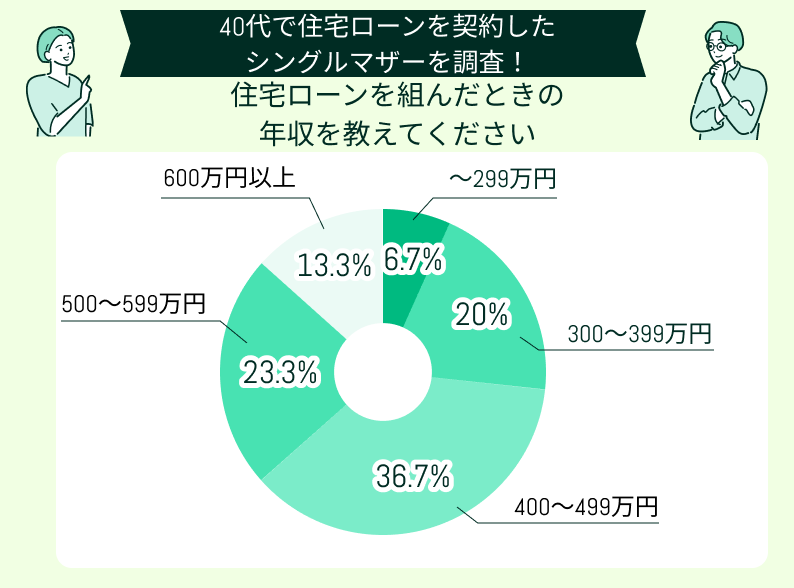

契約時の年収では、400~499万円が最も多く、次いで500~599万円となっています。年収299万円以下の回答は最も少ない結果でした。

45歳女性の平均年収は、データ提供元によって若干の違いはあるものの、概ね400~500万円程度とされています。今回の回答結果を見ると、平均年収に近い金額で住宅ローンを契約した人が多いことがわかります。

収入が少ないと借入可能額は少なくなるため、299万円以下の年収で住宅ローンを組んだ場合は、借入額は限定的になるでしょう。

<ワンポイントアドバイス>

40代のシングルマザーは「年齢」と「年収」という2つの要素が重要な判断材料になります。

年齢の面では、ローン完済時の年齢に注意が必要です。多くの金融機関では完済年齢の上限を75~80歳程度と設定しているため、40代後半でローンを組む場合、借入期間が短くなり、毎月の返済額が増える傾向があります。

年収の面では、家計への負担が大きくならないよう、返済負担率を無理なく抑えることが求められます。目安としては手取り収入の20〜25%以内※が理想とされています。

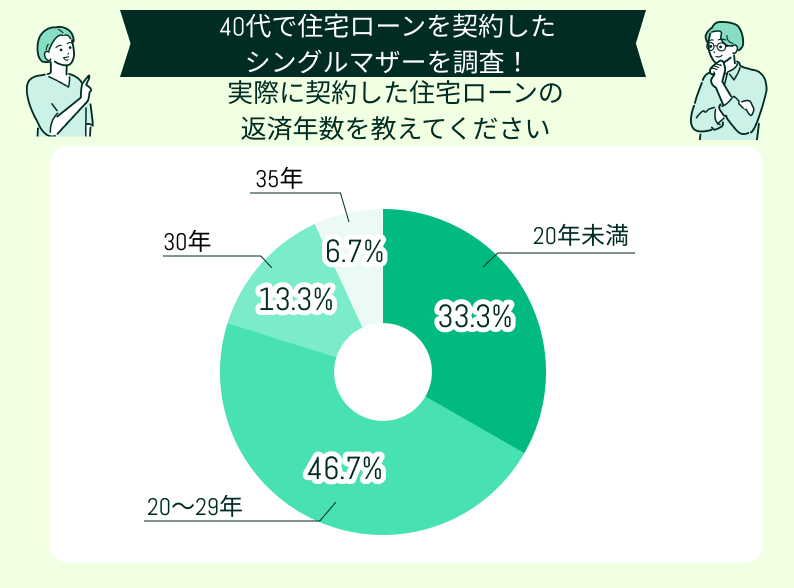

実際に契約した住宅ローンの内容を具体的に教えてください

住宅ローンの返済年数は20~29年が一番多く、35年が一番少ない回答結果となっています。また、20年未満での契約をしたというシングルマザーの人も一定数います。

住宅ローンは多くの金融機関で完済年齢の上限を80歳としているため、45歳を超えてからは、年齢を重ねるほど契約できる期間が短くなります。そのため、29年以下の契約期間と答えた人が多くなったと考えられます。

<ワンポイントアドバイス>

定年退職後は給与での収入がなくなるので、定年までに完済するように住宅ローンを組むというのも1つの選択肢です。40代であれば、40歳だと25年、45歳だと20年の契約期間のローンを組むと65歳で完済できます。

老後のお金で不安があるときは、定年までの完済を目指すと良いでしょう。

自分の収入と相談して契約期間を決め、必要があれば頭金を用意して毎月の返済額を抑えることも可能です。

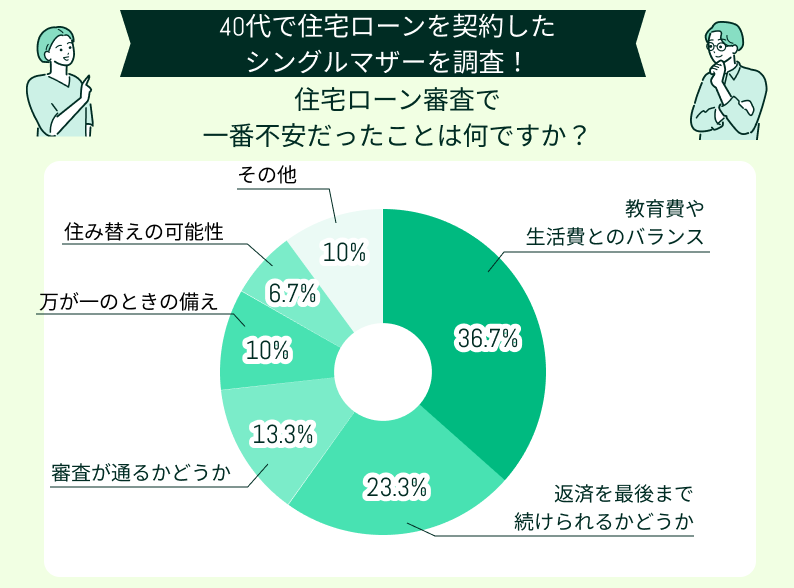

住宅ローン審査で一番不安だったことは何ですか?

住宅ローン審査においては「教育費や生活費とのバランス」に不安があるという声が最も多く、次いで「返済を最後まで続けられるかどうか」が不安だという回答がありました。

ローン申し込み時には借入希望額を決定しますが、教育費や生活費も考える必要があります。借入額を少なくすると、生活での費用を多く確保できますが、借りられるお金は少なくなります。バランスの取り方に不安を感じる方が多かったようです。

完済する責任があるため、最後まで借りたお金を返せるかも、不安という人が多い回答でした。

<ワンポイントアドバイス>

住宅ローンでは、無理なく返済できる範囲で借入額を決め、その上でローンの申込みをすると良いでしょう。

最初に、生活の中でどのような支出があり、毎月いくらかかるか計算しましょう。支出額が分かれば、いくらを返済に充てられるかが分かり、無理なく返済できる金額のローンを組めます。

収入に対する借入額の割合も審査で見られるので、無理して借入額を高くすると、審査に落ちる可能性が高まります。

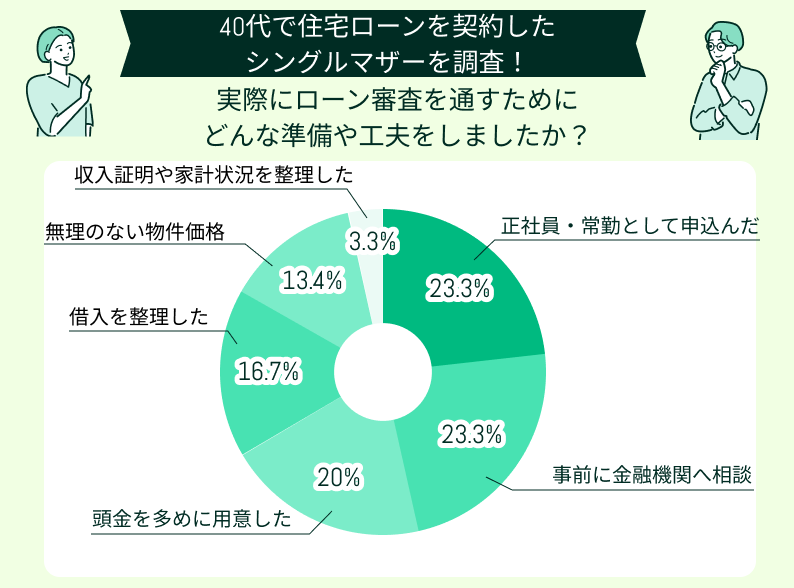

実際にローン審査を通すためにどんな準備や工夫をしましたか?

最も多かったのは「正社員・常勤として申込んだ」(23.3%)と「事前に金融機関へ相談した」(23.3%)という回答でした。

審査に通るためには、安定した雇用形態で申し込むことや、事前に金融機関と相談して自分の状況に合ったローンの選択肢を把握しておくことが有効であると考えられます。

全体的に正社員や常勤にする、頭金を用意する、借金を整理すると、申込み条件を整えているケースが見受けられます。また、金融機関で相談するのも、よい方法でしょう。

<ワンポイントアドバイス>

住宅ローンの審査において、自分の生活状況を改善して申込みの条件を整えることは、審査通過の可能性を高めることにつながります。

すぐに対策できる工夫としては、頭金を用意することや借金を整理することです。どちらも費用や時間が必要ですが、審査に通りやすくなります。

教育費・老後資金と住宅ローン返済をどう両立していますか?

住宅ローンを払いながら、どのようにすれば教育費や老後資金を確保できるでしょうか。

ここからは、アンケートの中から「両立」を実現した具体的な声を紹介します。

教育費を優先して、住宅ローン返済期間は長めに設定

子どもの教育費はこれからどんどんかかってくると考え、住宅ローンの返済期間はあえて長めに設定しました。月々の返済額を抑えることで、習い事や塾代、将来の学費に無理なく備えられています。利息が多少増えてしまうのは気になりますが、今はキャッシュフローの安定を重視しています。

ドル建てと暗号資産で、将来を見据えた積立運用

2017年から、ドル建ての積立と暗号資産の定期購入を続けています。最初はよくわからない中でのスタートでしたが、子どもの教育費や将来の自分のために、少しでも資産を分散しておきたいと思いました。住宅ローンの返済と同時進行で資産形成を進めるのは簡単ではありませんが、毎月数千円ずつでも「備えている」という安心感があります。長期で見ればきっとプラスになると信じて、継続しています。

貯金の目的を分けて、教育費・住宅費をしっかり管理

収入は限られていますが、教育費、住宅費、緊急用といった目的別に口座や封筒を分けてお金を管理しています。ごちゃ混ぜにしてしまうと、いくら貯まっているのかがわからなくなって不安になるので、見える化することで気持ちがずっと楽になります。子どもが急に部活動で道具が必要になったり、医療費がかかったりしても、すぐ対応できるのはこの仕組みのおかげです。

副業で収入をプラス。教育費と住宅ローンに活用中

本業はフルタイムの会社員ですが、週末や夜の時間を使って在宅の副業(ライティングやデザイン系の仕事)を続けています。最初は疲れて大変でしたが、月に数万円でも収入が増えることで、住宅ローンの繰り上げ返済や教育費に余裕ができました。子どもの進学の夢をできるだけ応援してあげたいので、副業収入はそのための「未来投資」だと思っています。

奨学金・補助金を活用し、変動金利ローンも見直し

子どもの教育費には、公的な奨学金や自治体の補助金制度などを積極的に活用しています。自分だけで抱え込むのではなく、使える制度はきちんと調べて利用するのが賢いやり方だと思います。住宅ローンは変動金利で契約しているので、定期的に金利の見直しや借り換えのシミュレーションも行っています。ほんの少しの差でも長い目で見ると大きな節約になるので、こういった小さな工夫をコツコツ重ねています。

<専門家からのアドバイス>

シングルマザーの場合、十分な収入を確保できていないと感じる方もいます。住宅ローンを組むときには、早めにローンと生活費のお金の対策を始めましょう。今日対策しても、明日すぐにお金を確保できるものではありません。資金を確保するには相応の時間がかかります。

口コミにあるように、貯金口座を分ける・積立する・奨学金や補助金を使うなどの対策方法があります。自分でどの対策方法が実行可能か検討し、取り組んでいきましょう。

【まとめ】45歳シングルマザーの住宅ローン計画はFPに相談しよう

45歳になると、住宅ローンの返済期間として一般的な「35年ローン」を組むことが難しくなってくる年齢帯に差し掛かります。さらに、シングルマザーの場合は収入源が自身のみとなるケースも多いため、より一層計画的な資金設計が求められます。

まずは、自分の収入をもとに「無理なく返せる返済額はいくらか」をしっかり把握した上で、借入額や返済期間を決めることが大切です。