つなぎ融資が不要になるケースは確かにありますが、ハウスメーカーや契約内容、支払いスケジュールによっては逆にリスクが大きくなる場合もあります。

実際、条件を十分に理解していないまま進めて「資金繰りが合わなかった」「思わぬ費用が増えた」など、見落としによる損が起きやすいテーマでもあります。

そこで、マネーキャリアの住宅ローン相談窓口では、あなたの契約内容や資金計画を踏まえて、本当に不要で問題ないのか、どこに注意が必要なのかをプロ(FP)が個別チェックいたします。

誤った判断で後悔しないためにも、マネーキャリアの無料相談で一度あなたのケースを整理してみましょう!

監修者ファイナンシャルプランナー

つなぎ融資が不要なハウスメーカーはある?

つなぎ融資は「不要になる」と言われることもありますが、実際はハウスメーカーの支払い方式や契約内容によって注意点が変わるため、ネットだけでは誤解しやすい部分があります。

特に、資金の流れや必要なタイミングを理解していないと、思わぬところで負担が増えるケースもありますが、あなたの状況によっては問題にならないことも多いです。

まずはオンラインでサクッと、気になる部分だけ専門家に確認しておくだけでも、余計な不安や誤解がなくなって安心できます。無理な営業は一切ないので、必要なところだけ知りたい方はマネーキャリアの無料相談で軽くチェックしてみましょう!

住宅資金や住宅ローンのお悩みは無料FP相談で解決しよう!

- 自己資金や親族援助など、「どの方法なら負担が少ないか」「リスクが少ないか」をシミュレーション可能

- 長期的に安心して返済できる資金設計を提案可能

- 相談実績100,000件、満足度98.6%を誇る質の高い相談ができる

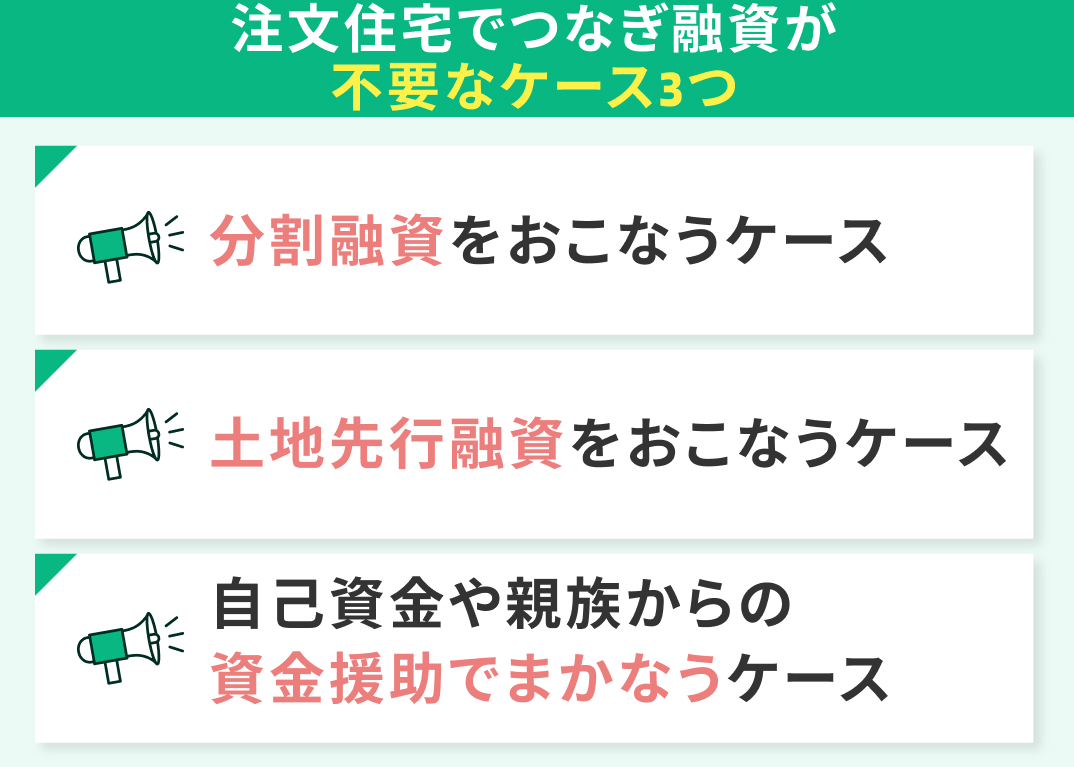

つなぎ融資が不要になる主なケース3つ

- 分割融資をおこなうケース

- 土地先行融資をおこなうケース

- 自己資金や親族からの資金援助でまかなうケース

それぞれについて解説していきます!

分割融資をおこなうケース

土地先行融資をおこなうケース

<ワンポイントアドバイス>

土地先行融資を利用するかどうかは、家計状況や他の融資方法との比較によって判断が分かれます。

そのため、つなぎ融資や分割融資との違いを整理し、利息や諸費用を含めた総支払額をシミュレーションしておくことが大切です。

マネーキャリアの無料相談窓口では、住宅ローンに詳しい専門家(FP)が、土地先行融資の活用可否から返済計画まで幅広くアドバイスします。

自己資金や親族からの資金援助でまかなうケース

つなぎ融資不要のハウスメーカーを検討する際に確認すべきポイント

- 提携ローンや融資条件の詳細を確認する

- 支払いスケジュールと融資のタイミング・回数に問題がないか確認する

- 諸費用を含めた「住宅ローン全体の総費用」を確認する

- 提携ローン以外の選択肢と比較検討する

それぞれ詳しく見ていきましょう!

提携ローンや融資条件の詳細を確認する

つなぎ融資が不要なハウスメーカーを選ぶ際には、提携金融機関や融資条件の詳細をしっかりと確認することが重要です。

特に、金利や手数料、諸費用については、総返済額に大きく影響するため、慎重に比較検討することをおすすめします。

支払いスケジュールと融資のタイミング・回数に問題がないか確認する

支払いスケジュールと融資のタイミング・回数を確認する際には、ハウスメーカーと金融機関の担当者と詳細な打ち合わせを行うことが重要です。

特に、自己資金が必要な場合は、その金額や支払い時期を明確に把握し、計画的に準備することが求められます。また、融資のタイミングや回数が建築の進捗に合っているかを確認することで、資金不足を防ぐことができます。

専門家のアドバイスを受けながら、最適な選択をすることが大切です。

諸費用を含めた「住宅ローン全体の総費用」を確認する

住宅ローンを検討する際には、ハウスメーカーや提携銀行に相談して、正確な総費用を試算してもらうことが重要です。

特に、諸費用を含めた総費用を把握することで、予期せぬ費用が発生するリスクを減らすことで安心できますよ。

また、返済計画についても詳細に確認し、無理のない返済ができるようにすることが大切です。

提携ローン以外の選択肢と比較検討する

- 金利の比較提携

- 手数料・諸費用の比較

- 手続きの手間

- 返済条件の比較

住宅ローンを選ぶ際には、ハウスメーカーの提携ローンだけでなく、ネット銀行などの他の選択肢も比較検討することが重要です。

金利や手数料、諸費用、手続きの手間などを総合的に判断することで、最適な選択ができます。単純に比較するのは難しいとかじる方は、無料のFP相談を活用することで、専門家のアドバイスを受けながら、最適な住宅ローンを選ぶことができます。

マネーキャリアでもネット銀行との比較などの相談も可能です。

【まとめ】融資方法や住宅資金計画で迷ったら無料FP相談がおすすめ