「親子リレーローンの取り扱い銀行でおすすめなのはどこ?」

「銀行の選び方や注意点を具体的に知りたい」

とお悩みではないでしょうか。

- 結論、親子リレーローンの取り扱い銀行は少ないものの、加入条件や特徴は実にさまざまです。

そのため、人によって適した銀行や選び方が異なります。

そこで本記事では、親子リレーローンの取り扱い銀行はどこか、その特徴について紹介します。

また、親子リレーローンの概要についても解説するのでぜひご覧ください。

\ 事前準備不要! /

監修者ファイナンシャルプランナー

この記事の目次

- 親子リレーローンとは?仕組みや特徴を解説

- 親子リレーローンのおすすめ取り扱い銀行4選

- りそな銀行

- 中央労働金庫(ろうきん)

- 常陽銀行

- フラット35(民間金融機関経由)

- 親子リレーローンの契約先でお悩みなら無料FP相談で解決!

- 親子リレーローンのおすすめの選び方4ステップ

- 親子それぞれの年齢・収入条件を満たしているか確認する

- 団信の加入条件・保障内容を確認する

- 金利タイプによる総支払額をシミュレーションする

- 将来的な住み替えも想定して検討する

- あなたの家庭にぴったりの方法は?FPと一緒に最適な住宅購入プランを立てよう

- 【実際どうだった?】親子リレーローンの利用者の体験談

- 親子リレーローンを利用した主な理由は何ですか?

- 利用して「よかったこと」を教えてください

- 利用して「大変だったこと」「後悔していること」があれば教えてください

- 契約に際して、親子でどんなことを話し合いましたか?

- これから利用する人に向けてアドバイスがあれば教えてください

- 【まとめ】親子リレーローンは条件や金利を比較して自分たちにあった銀行を選ぼう

親子リレーローンとは?仕組みや特徴を解説

親子リレーローンとは、一つの住宅ローンを親子二世代で返済する借入方法です。

この仕組みを利用することで、通常よりも返済期間を長く設定できるため、月々の返済額を抑えられるのが大きなメリットです。

また、年齢の高い親だけでは借入が難しいケースでも、子と一緒に借りることで借入可能額が増え、希望の物件を購入しやすくなるという利点もあります。

ただし、子に返済負担が引き継がれるため、ライフプランや相続時のリスクに注意する必要があります。

親子リレーローンのおすすめ取り扱い銀行4選

ここでは、親子リレーローンのおすすめ取り扱い銀行を4つ紹介します。

銀行ごとに特徴や同居の条件、親の年齢制限などが異なります。また、相談方法も異なるため、利便性も含めて比較検討するようにしましょう。

親子リレーローンを取り扱っている銀行の特徴をまとめたので参考にしてください。

| 項目 | りそな銀行 | 中央労働金庫(ろうきん) | 常陽銀行 | フラット35(民間金融機関経由) |

|---|---|---|---|---|

| 特徴 | ・最大3億円、最長40年の融資 ・親の完済年齢制限なし ・団信保険料は銀行負担 | ・一部繰上返済手数料無料 ・会員は金利優遇あり | ・最長50年の融資 ・ワイド団信対応あり | ・全期間固定金利 ・親の年齢制限なし |

| 同居の条件 | 同居または将来同居予定 | 詳細は店舗に問い合わせ | 同居または同居予定 | 同居または将来同居予定 |

| 親の年齢制限 | 借入時:20歳以上70歳未満 完済時:子が80歳未満 | 借入時:満18歳以上、満66歳未満 完済時:81歳未満 | 借入時:満18歳以上、66歳未満 完済時:80歳未満 | 申込時:70歳未満 完済時:80歳未満 |

| 団信加入 | 親子ともに加入必須 | 詳細は店舗に問い合わせ | 親・子それぞれ加入必須 | いずれか一方が加入(親または子) |

| 相談方法 | 全国にある店舗 オンライン相談可 | 関東1都7県にある店舗 (茨城・栃木・群馬・埼玉・千葉 ・東京・神奈川・山梨) | 茨城県中心、店舗相談 | 取り扱い金融機関により異なる |

「複数の銀行がある中で、どんな基準で選べば良いのかわからない」という方はマネーキャリアのオンライン無料相談窓口にご相談ください!

住宅ローンの専門家(FP)が、金融機関の選び方や見るべきポイントを解説いたします!

また、親子リレーローン返済中のトラブルや返済に関する不安についてもまとめて相談可能なのでぜひご相談ください!

りそな銀行

- 同居している、もしくは将来同居を予定している親子

- 借入時の年齢が20歳以上70歳未満

- 子が80歳になるまでに完済すること

- 前年の税込年収が100万円以上

- 給与所得者以外の場合、営業年数3年以上

- 親子ともに団体信用生命保険に加入できる

| 金利タイプ | 直近の金利 | 借入期間 | アクセス 相談方法 |

|---|---|---|---|

| 変動金利型 固定金利選択型 | 変動金利:2.875% 固定金利:3.880%〜5.670% ※2025年5月現在 | 最長40年以内 | 全国にある店舗 対面・オンライン相談 |

- 同居、もしくは同居予定

- お得に団信の保障をつけたい

- 大手銀行の安心感を重視した

詳しくは、りそな銀行の公式WEBサイトをご覧ください。

<ワンポイントアドバイス>

親子リレーローンの多くは、加入することで、子が80歳になるまでは返済期間を伸ばすことが可能です。しかし、「返済期間を延ばせる」と思っても、実際は老後資金や教育費と重なる時期に返済が残り、家計が苦しくなるリスクもあります。

そこでおすすめなのがマネーキャリアの無料相談窓口への相談です。

住宅ローンの専門家(FP)が、あなたの家庭の教育費や老後資金などを踏まえて、無理のない返済可能額を算出します!

また、 「親は早期完済を希望、子は返済負担を軽くしたい」など価値観が異なる場合には、双方のライフプランにあった返済プランも提案可能なのでぜひご相談ください!

中央労働金庫(ろうきん)

中央労働金庫(ろうきん)の親子リレー制度の主な加入条件は、下記の通りです。

- 関東1都7県 (茨城・栃木・群馬・埼玉・千葉 ・東京・神奈川・山梨)に住んでいるもしくは勤めている方

- 借入時の年齢が満18歳以上

- 完済時の年齢が満81歳未満

- 前年の税込年収が150万円以上

- 給与所得者の場合、勤続年数1年以上

- 給与所得者以外の場合、営業年数3年以上

- 団体信用生命保険に加入できる

▼中央労働金庫(ろうきん)の親子リレー制度の概要

| 金利タイプ | 直近の金利 | 借入期間 | アクセス 相談方法 |

|---|---|---|---|

| 変動金利型 変動・固定ミックス | 年0.625%〜2.625% (変動・固定ミックスは 年0.05%引き下げ) ※2025年5月現在 | 最長40年 | 関東1都7県にある店舗 対面相談 |

総じて、下記のような方におすすめです。

- 勤労組合加入者

- 地域密着型のサポートを重視したい

- 積極的に繰り上げ返済をしていきたい

詳しくは、中央労働金庫(ろうきん)の公式WEBサイトをご覧ください。

常陽銀行

- 同居している、もしくは将来同居を予定している親子

- 借入時の年齢満18歳以上

- 完済時の年齢が満80歳未満

- 親子ともに団体信用生命保険に加入できる

- 親子とも安定した継続収入がある

- 借入時の年齢が満18歳以上66歳未満

- 完済時の年齢が満80歳未満

- 親子ともに団体信用生命保険に加入できる

| 金利タイプ | 直近の金利 | 借入期間 | アクセス 相談方法 |

|---|---|---|---|

| 変動金利型 固定金利選択型 | 変動金利:年0.950%~2.875% 固定金利:年1.225%~1.950% ※2025年5月現在 | 最長50年 | 茨城県周辺 対面相談 |

総じて、下記のような方におすすめです。

- 茨城県や近郊に居住している

- 長期返済計画を希望

- 健康面が不安な親でも加入できるワイド団信を利用したい

詳しくは、常陽銀行の親子リレー型住宅ローンの公式WEBサイトをご覧ください。

フラット35(民間金融機関経由)

- 日本国籍、永住許可を受けている、もしくは特別永住者

- 総返済負担率が年収の30%、もしくは35%以下

- 後継者が申込みご本人の子・孫などの直系卑属、またはその配偶者

- 申込時の年齢が満70歳未満

- 完済時の年齢が80歳未満

▼フラット35の親子リレー返済の概要

| 金利タイプ | 直近の金利 | 借入期間 | アクセス 相談方法 |

|---|---|---|---|

| 全期間固定金利 | 年1.430%〜3.970% ※2025年5月現在 | 最長35年 | 全国の取扱金融機関 対面・オンライン相談 |

総じて、下記のような方におすすめです。

- 同居の予定がない

- 固定金利で将来の見通しを立てたい

- 子の配偶者を後継者にしたい

詳しくは、フラット35の親子リレー返済の公式WEBサイトをご覧ください。

<ワンポイントアドバイス>

フラット35の親子リレー返済は全期間固定金利のため、将来の金利上昇リスクを避けられる一方で、総返済額が予想より重くなることがあります。

金利動向や家計の状況を府雨て金利プランを決めるなら、専門家のアドバイスを受けましょう。

マネーキャリアのオンライン無料相談窓口では、住宅ローンの専門家(FP)が金利プランの選び方をはじめ、住宅ローンの組み方・返済計画などをまるっとサポートいたします。

親子双方のライフイベントを踏まえた提案が可能なのでぜひご相談ください!

\ 事前準備不要! /

親子リレーローンの契約先でお悩みなら無料FP相談で解決!

親子リレーローンの取り扱い銀行は少ないものの、加入条件や特徴もさまざまです。そのため、どの銀行で契約するかお悩みの場合は無料FP相談の利用がおすすめです。

FPに相談することで、あなたの家計状況や年齢を踏まえた銀行の選び方について解説してもらえます。

また、老後資金や教育費などのライフプランを踏まえた、無理のない返済可能額・返済計画も提案してもらえます。

FPに相談して、トラブルや家庭への負担などのリスクを避けた銀行選び・住宅ローン契約を目指しましょう。

FPに相談するなら無料で相談できるマネーキャリアがおすすめです。

- 家計状況や希望条件に沿った銀行選びのポイントを解説可能

- 万が一親が途中で亡くなった場合の返済や名義変更についても事前にアドバイスを受けられる

- オンライン相談も対面相談も対応可能

\ 事前準備不要! /

親子リレーローンのおすすめの選び方4ステップ

親子リレーローンの取り扱い銀行の選び方を4ステップで紹介します。

- 親子それぞれの年齢・収入条件を満たしているか確認する

- 団信の加入条件・保障内容を確認する

- 金利タイプによる総支払額をシミュレーションする

- 将来的な住み替えも想定して検討する

親子それぞれの年齢・収入条件を満たしているか確認する

団信の加入条件・保障内容を確認する

また、フラット35などの親子どちらかが団信に加入するローンを利用する際は、万が一の保障が十分か、より慎重に検討することをおすすめします。

金利タイプによる総支払額をシミュレーションする

将来的な住み替えも想定して検討する

親子リレーローンの取り扱い銀行を選ぶ際は、将来的な住み替えも想定して検討しましょう。

特に、二世帯住宅を建てる場合、住み替えのほかに売却することまで視野に入れておくことが重要です。

そのほか、積極的に繰り上げ返済をしていくなら繰上返済にかかる手数料が安い銀行を選ぶ、相続・贈与税がかかる可能性がある場合は前もって対策をするなど、先々のことを見通して住宅ローンを検討しましょう。

\ 事前準備不要! /

あなたの家庭にぴったりの方法は?FPと一緒に最適な住宅購入プランを立てよう

親子リレーローンの取り扱い銀行を選ぶ際は、自分の家庭が加入条件にはまるか、それぞれの銀行で選択できる金利タイプごとに総支払額をシミュレーションしましょう。

併せて、積極的に繰り上げ返済をしていくなら繰上返済にかかる手数料を確認するほか、将来的な住み替えも想定して住宅ローンを検討することが重要。

独学でこれらの注意点をクリアしたプランを立てるのは、正直いって至難の業…。マネーキャリアのFP相談を活用して、住宅ローンに精通したプロの手を借りるのがおすすめです!

マネーキャリアは相談者様とFPの相性、利用のしやすさを重視しています。

「住宅ローンに強いFPに担当してほしい」「子育て経験のあるFPに相談したい」「20時以降に相談したい」といったご要望にも柔軟に対応いたします。ご予約・日程調整はLINEからお気軽に。

初めてのFP相談で不安な方は、公式WEBサイトで公開しているFPのプロフィールや口コミをご覧いただくのがおすすめ。どんなFPが担当になるかわかれば、安心して相談に臨めるはずです。

\ 事前準備不要! /

【実際どうだった?】親子リレーローンの利用者の体験談

実際に親子リレーローンを利用した方へ実施したアンケート結果を紹介します。

- 親子リレーローンを利用した主な理由は何ですか?

- 利用して「よかったこと」を教えてください

- 利用して「大変だったこと」「後悔していること」があれば教えてください

- 契約に際して、親子でどんなことを話し合いましたか?

- これから利用する人に向けてアドバイスがあれば教えてください

親子リレーローンを利用した主な理由は何ですか?

親子リレーローンを利用した理由で最も多かったのは「単独ローンでは希望額を借りれられなかった」(31.8%)から。

次いで「親の年齢制限で通常のローンが組めなかった」(22.7%)「ローン返済期間を長くしたかった」(20.0%)でした。

利用して「よかったこと」を教えてください

親子リレーローンを利用してよかったことで最も多かったのは「希望額を借り入れできた」(40.9%)ことでした。

その他、返済期間を長く取ることで「月々の返済負担を抑えられた」(20.7%)、という声や、なかには「住まいや相続について話し合う良い機会になった」(15.6%)という声も見られました。

利用して「大変だったこと」「後悔していること」があれば教えてください

親子リレーローンを利用して大変だった・後悔していることで多かったのは「将来の名義や相続についての不安が残った」(33.3%)、「収入や生活の変化によりローンの見直しが必要になった(27.8%)でした。

また、なかには親子リレーローンは通常のローンよりも「契約内容が複雑で理解しにくかった」(16.7%)という声も見られました。

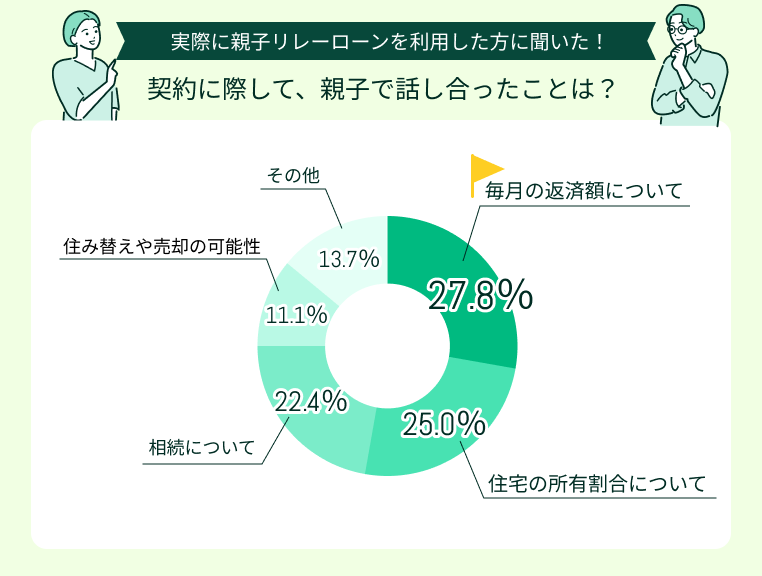

契約に際して、親子でどんなことを話し合いましたか?

契約に際して、親子で「毎月の返済額について」(27.8%)、「住宅の所有割合について」(25.0%)、「相続時に家をどうするか」(22.4%)話し合ったという声が多く集まりました。

これから利用する人に向けてアドバイスがあれば教えてください

これから親子リレーローンを利用する人へのアドバイスで多かったのは「無理のない返済計画を立てることが重要」(33.0%)、「相続まで見据えて話し合うことが大切」(27.8%)でした。

なかには「銀行・不動産会社任せにせず、ある程度知識をつけること」(8.2%)という声も。

確かに、銀行の担当者などに勧められるまま契約をしてしまうと、後に「こんなはずじゃなかった」と悔やんだり、将来の相続について不安が残ったりする可能性があります。

マネーキャリアのFP相談で、親子リレーローンの仕組みや契約内容をしっかりと確認し、不安や疑問をひとつひとつ解消しながら手続きを進めていきましょう!

\ 事前準備不要! /

【まとめ】親子リレーローンは条件や金利を比較して自分たちにあった銀行を選ぼう

本記事では、親子リレーローンの取り扱い銀行の比較、取り扱い銀行の選び方を4ステップで解説。併せて実際に親子リレーローンを利用した方へ実施したアンケート結果を紹介しました。

<結論>

親子リレーローンの取り扱い銀行は少ないものの、加入条件や特徴もさまざま。

最適な銀行を選ぶために、まず自分の家庭が加入条件にはまるか確認。それぞれの銀行で選択できる金利タイプごとに総支払額をシミュレーションして比較・検討しましょう。

複雑な住宅ローンのお悩みは、1人で抱え込まずにマネーキャリアのFPへご相談いただくのがおすすめ!

マネーキャリアはおかげさまで相談申込件数100,000突破、満足度は業界トップレベルの98.6%!これまで多くの方の住宅ローンのお悩みを払拭してきました。

対応するのは3,500人から厳選されたFPのみ。事前に担当FPのプロフィールや口コミを確認できるため、初めてご利用いただく方も安心してご利用いただけます!まずはLINEからお気軽にご予約ください。

\ 事前準備不要! /