- 相談満足度98.6%

- 累計10万件超の実績

- 厳選されたFPが中立的にアドバイス

- 何度でも無料

- オンライン対応

監修者ファイナンシャルプランナー

この記事の目次

- 母子家庭におけるふるさと納税の基礎知識

- ふるさと納税で控除のメリットを受け取れるのは課税世帯のみ

- 限度額は年収と家族構成で決まる

- 限度額を超える寄付は自己負担になる

- 母子家庭でふるさと納税をするならマネーキャリアの無料相談を活用しよう

- ふるさと納税の控除上限額を母子家庭の年収別にシミュレーション

- 年収200万円台の母子家庭の場合

- 年収300万円台の母子家庭の場合

- 年収400万円台の母子家庭の場合

- 年収500万円台の母子家庭の場合

- 年収600万円台の母子家庭の場合

- 【100人のシングルマザーの方に調査】ふるさと納税についてのアンケート

- 母子家庭におすすめのふるさと納税返礼品の選び方3選

- 日用品などの消耗品を選ぶ

- 家計の助けになる食料品を選ぶ

- 自分や家族へのご褒美になる返礼品を選ぶ

- 母子家庭のふるさと納税シミュレーションに関するよくある質問

- 限度額を正確にシミュレーションしたい場合はどうすればいいですか?

- シミュレーション結果はどのサイトが信頼できますか?

- ふるさと納税のシミュレーションを活用して母子家庭の家計にゆとりを持とう【まとめ】

母子家庭におけるふるさと納税の基礎知識

ふるさと納税は実質2,000円の自己負担で返礼品を受け取れる魅力的な制度ですが、母子家庭が利用する際には特有の注意点があります。

特に「ひとり親控除」などの税制優遇を受けている場合、納付すべき所得税や住民税の額が変動するため、制度の恩恵を受けるための条件や控除上限額(限度額)を正確に把握することが不可欠です。

本章では、母子家庭におけるふるさと納税の基本的な仕組みと、失敗しないための重要ポイントについて以下の順に解説します。

- ふるさと納税で控除のメリットを受け取れるのは課税世帯のみ

- 限度額は年収と家族構成で決まる

- 限度額を超える寄付は自己負担になる

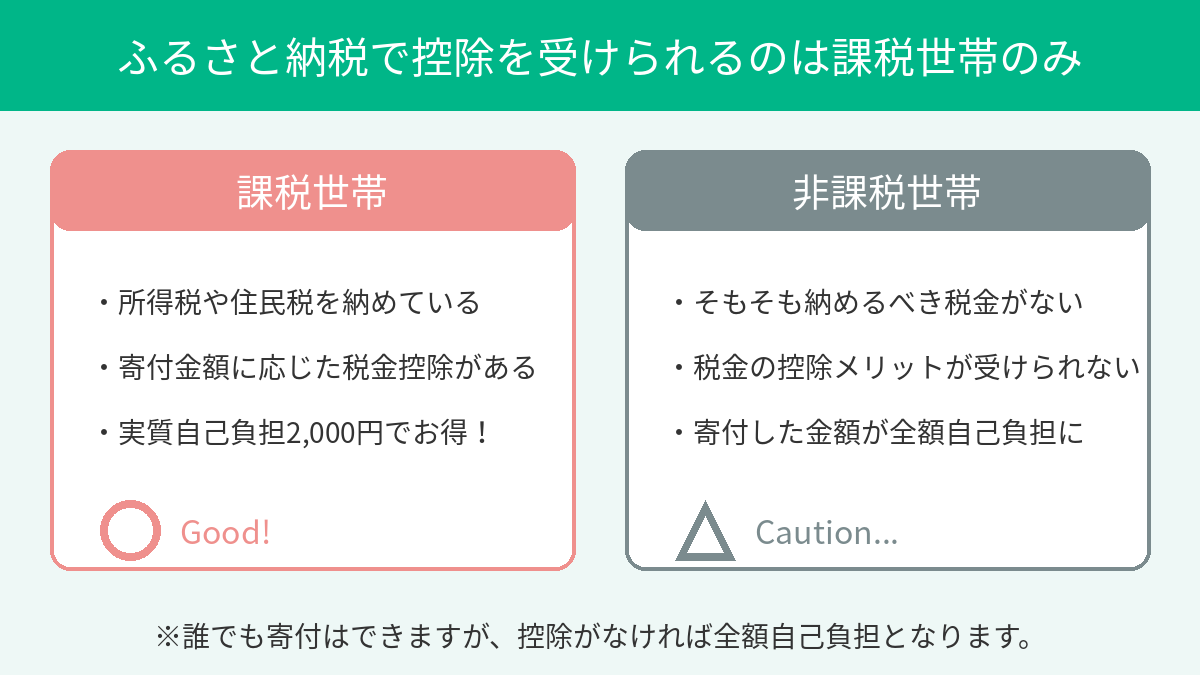

ふるさと納税で控除のメリットを受け取れるのは課税世帯のみ

ふるさと納税はどなたでも自由に寄付できますが、税金が控除されるメリットを受けられるのは、所得税や住民税を納めている方(課税世帯)のみです。

そのため、そもそも納めるべき税金がない非課税世帯の方が寄付をした場合、税金の控除は受けられず、寄付した金額がそのまま全額自己負担となってしまいます。

「自分は控除の対象になるのかな?」と不安に思う方もいらっしゃいますよね。特にパート収入などで扶養内で働かれている方や、学生の方などは注意が必要です。

非課税になる基準は、年収やご家族の状況、お住まいの自治体によっても細かく異なります。損をしてしまわないよう、まずはご自身の課税状況をしっかり確認することをおすすめします。

ご自身での判断が難しい場合は、お気軽にFPへご相談くださいね。

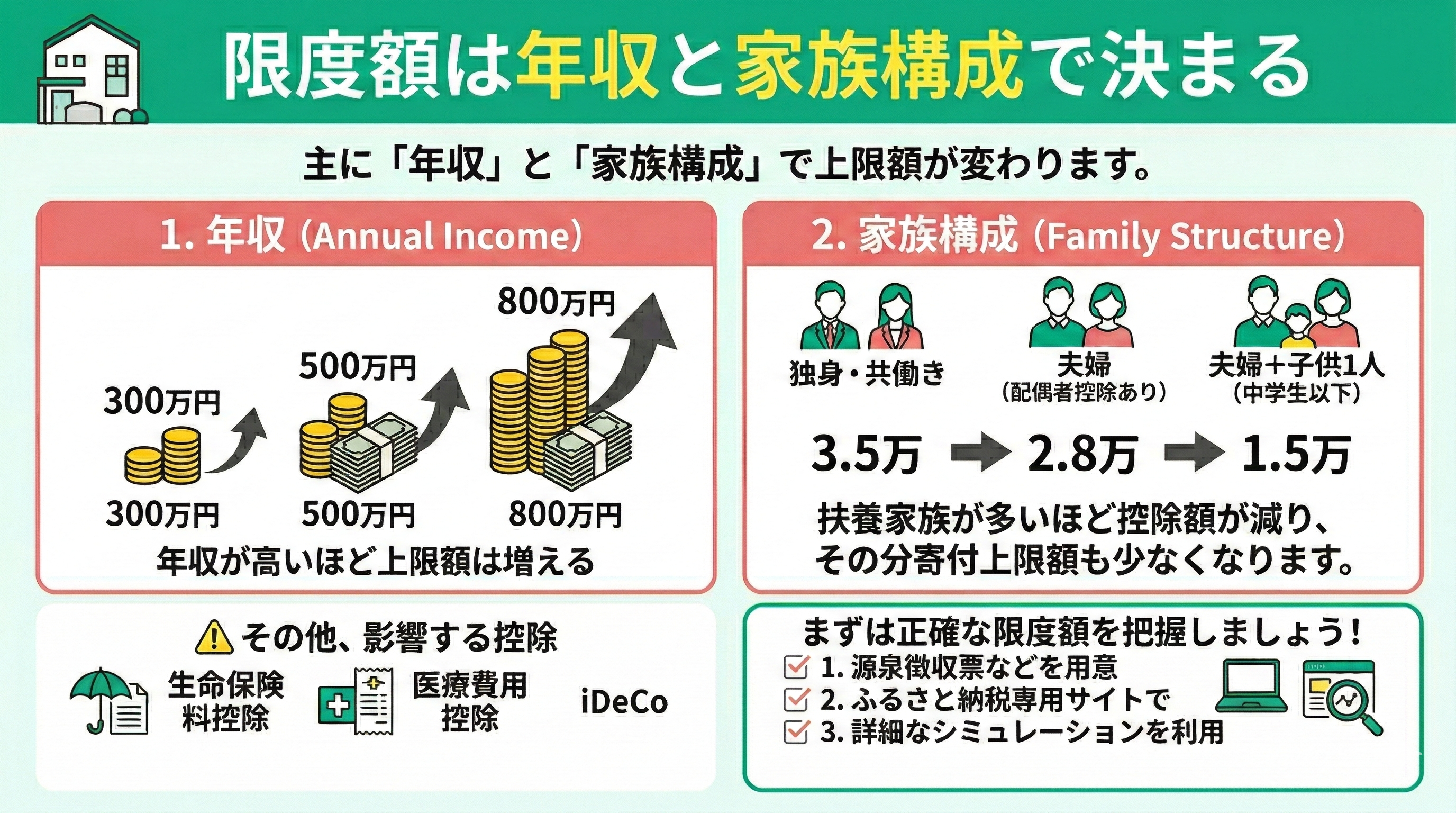

限度額は年収と家族構成で決まる

ふるさと納税で寄付できる上限額は、主に「年収」と「家族構成」で決まります※。

扶養家族が多いほど税負担が軽くなるため、ふるさと納税の上限額も少なくなる仕組みです。

例えば同じ年収でも、扶養するお子様の人数や年齢で限度額は変わります。さらに生命保険料や医療費などの控除も上限額に影響する点には注意しましょう。

ふるさと納税を無駄なくお得に楽しむためには、ご自身の正確な限度額を把握することが大切ですよね。

まずは源泉徴収票などをお手元に用意し、専用サイトで詳細なシミュレーション機能を使うことをおすすめします。

もしご自身の控除計算が複雑で不安な場合は、私たちFPがしっかりサポートしますのでお気軽にご相談くださいね。

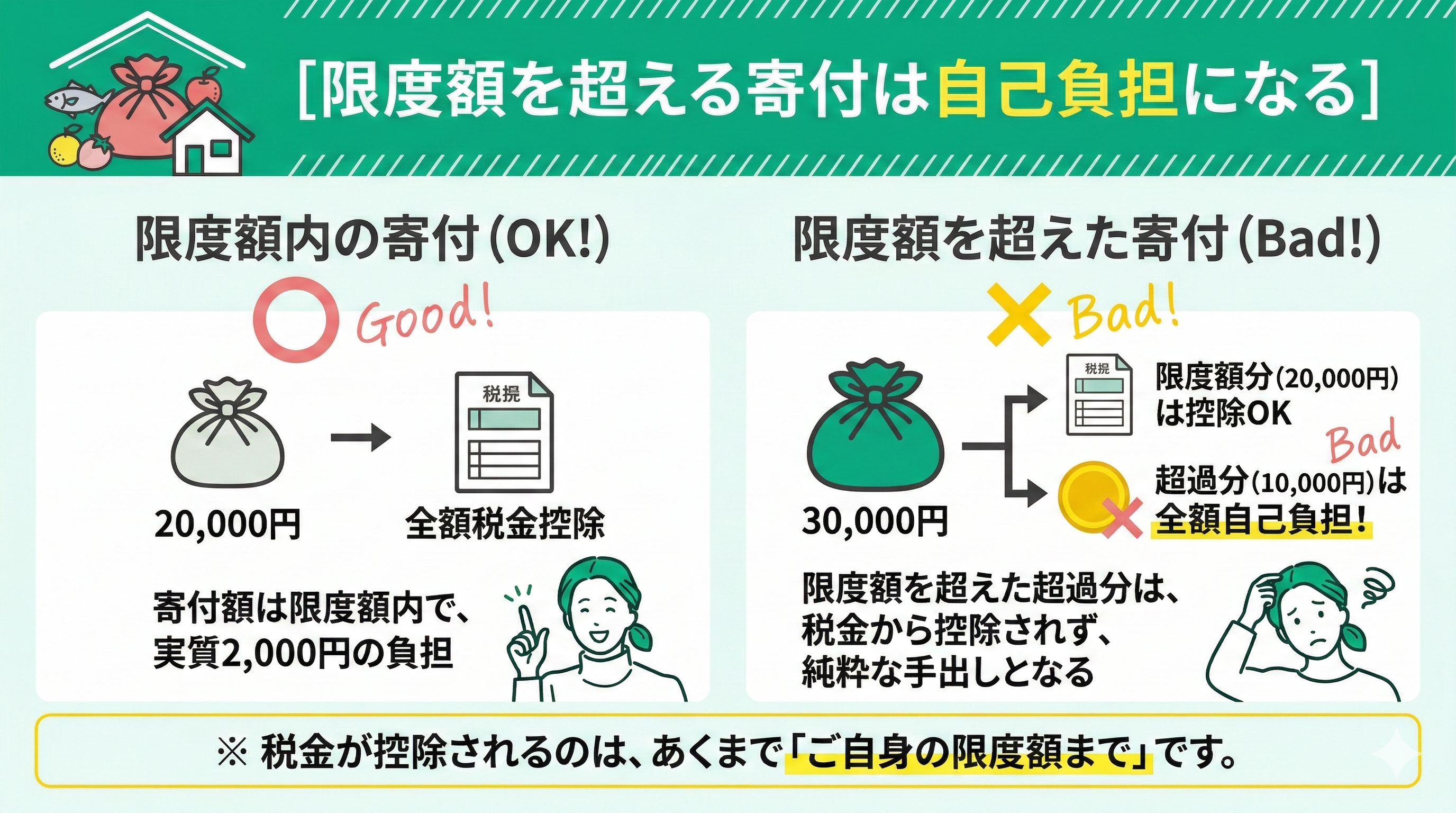

限度額を超える寄付は自己負担になる

ふるさと納税は、ご自身の控除限度額を超えて寄付をした分は全額自己負担になってしまいます。税金が控除されるのは、あくまで「限度額まで」と決められているからです。

例えば、限度額が2万円の方が3万円の寄付をした場合、超過した1万円分は税金から控除されず、純粋な手出しとなってしまいます。

想定外の出費を防ぐためにも、寄付を行う前の事前の確認がとても大切です。

少しでも不安がある場合は、ご自身で悩む前にお金の専門家であるFPへ相談することをおすすめします。

ご家庭ごとの状況に合わせた正確な上限額を一緒に確認し、ふるさと納税を無駄なくお得に活用するためのアドバイスをもらえますよ。

母子家庭でふるさと納税をするならマネーキャリアの無料相談を活用しよう

母子家庭でふるさと納税を活用するには、まずご自身の所得に基づく「寄付金の限度額」を正確に把握することが大切です。

さらに、制度を利用することが、お子様の教育費や将来のライフイベントを含めたご家庭全体の家計計画に本当に適しているか、専門的な視点で検証する必要があります。

マネーキャリアの無料FP相談は、このような検討を強力にサポートします。具体的な強みは以下の通りです。

- 柔軟な相談枠:お仕事や家事でお忙しい方も、土日祝日に対応可能です。

- 手軽なオンライン相談:LINEで簡単に予約でき、ご自宅からアクセスできます。

- 個別シミュレーション:FPがお客様の具体的な収支やライフプランに基づき、最適な活用方法を中立的な立場で提案します。

そのほか、ふるさと納税に限らず、教育資金や保険見直しなど、何度でも無料で相談できるのも強みです。まずは、ご自身に合ったふるさと納税の計画を、専門家と一緒に立ててみませんか?

ふるさと納税の控除上限額を母子家庭の年収別にシミュレーション

ふるさと納税の控除上限額は、所得税や住民税の算出ベースとなる各種控除の影響を大きく受けます。特に母子家庭においては、「ひとり親控除」が適用されるケースが多く(合計所得金額500万円以下が条件)、これらの税制優遇を正確に反映させないと、上限額を過大に見積もってしまうリスクがあります。

本章では、母子家庭特有の控除を考慮したうえで、年収ごとの具体的な控除上限額※1の目安をシミュレーションし、以下の通り解説します。

- 年収200万円台の場合

- 年収300万円台の場合

- 年収400万円台の場合

- 年収500万円台の場合

- 年収600万円台の場合

なお、本シミュレーションは、以下の条件で試算しています。

- 本人の年齢:35歳 配偶者なし(単身世帯)

- 子ども:1人(15歳以下)

- 社会保険料控除:年収の15%相当

- その他の控除(生命保険料控除、医療費控除など):なし ※2

※1 上記の年収帯ごとの具体的数値や、「自己負担2,000円で済む寄付額」は自治体・年度ごとに前提が異なるため、表のそのままの値を鵜呑みにせず、個別条件での上限額を確認してください。

※2 ひとり親控除(所得税35万円・住民税30万円)を適用して試算しています。

年収200万円台の母子家庭の場合

年収200万円台の方が、自己負担2,000円でふるさと納税できる目安額は、以下のとおりです。

| 年収 | 参考:社会保険料控除 (概算15%) |

自己負担額が2,000円で済む ふるさと納税の目安 |

|---|---|---|

| 204万円以下 | - | 0円 (住民税非課税世帯のため) |

| 205万円 | 307,500円 | 7,912円 |

| 230万円 | 345,000円 | 11,000円 |

| 260万円 | 390,000円 | 15,429円 |

※参照:住民税試算・申告書作成・ふるさと納税限度額シミュレーション|品川区

年収が上がるとふるさと納税の控除上限額も増えるため、選べる返礼品の選択肢がグッと広がります。

たとえば上限額が15,000円まで上がると、無洗米5kgや国産の高級フルーツなども選べるようになります。(※昨今の物価高やルールの厳格化により、必要寄付額が変動する場合があります)

年収204万円以下の「非課税世帯」にあたる場合、税金が控除されないため、寄付しても単なる出費となってしまいます。

わずかな年収の差で大きな違いが出るため、寄付をする前には必ずご自身の限度額をシミュレーションしておきましょう。

年収300万円台の母子家庭の場合

年収300万円台の方が、自己負担2,000円でふるさと納税できる目安額は、以下のとおりです。

| 年収 | 参考:社会保険料控除 (概算15%) |

自己負担額が2,000円で済む ふるさと納税の目安 |

|---|---|---|

| 300万円 | 450,000円 | 20,612円 |

| 330万円 | 495,000円 | 24,499円 |

| 360万円 | 540,000円 | 28,386円 |

※参照:住民税試算・申告書作成・ふるさと納税限度額シミュレーション|品川区

年収300万円の方でも、目安として約20,000円のふるさと納税が可能です。無洗米5kg以上や箱ティッシュ60箱など、生活に直結する便利なアイテムが選べます。

【年収アップで広がる選択肢】

- 年収300万円(約20,000円): お米や日用品など、すぐに役立つ実用品

- 年収340万円〜(約25,000円〜): こだわり食材やキッチン家電なども対象に

年収400万円台の母子家庭の場合

年収400万円台の方が、自己負担2,000円でふるさと納税できる目安額は、以下のとおりです。

| 年収 | 参考:社会保険料控除 (概算15%) |

自己負担額が2,000円で済む ふるさと納税の目安 |

|---|---|---|

| 400万円 | 600,000円 | 34,511円 |

| 430万円 | 645,000円 | 39,105円 |

| 460万円 | 690,000円 | 43,699円 |

※参照:住民税試算・申告書作成・ふるさと納税限度額シミュレーション|品川区

年収400万円台になると寄付できる金額も増え、より豪華な返礼品が視野に入ってきます。

【寄付上限額の目安】

- 年収400万円: 30,000円台

- 年収460万円: 40,000円以上

この金額帯(30,000円〜40,000円超)になると、国産和牛や新鮮な魚介類といった高級食材から、お正月のおせち料理まで選べるようになります。

日々の生活を助ける「実用性」と、普段は買わない「ちょっとしたごほうび感」を組み合わせて選ぶのが、満足度をさらに高めるコツです。無理のない範囲で賢く活用しましょう。

年収500万円台の母子家庭の場合

年収500万円台の方が、自己負担2,000円でふるさと納税できる目安額は、以下のとおりです。

| 年収 | 参考:社会保険料控除 (概算15%) |

自己負担額が2,000円で済む ふるさと納税の目安 |

|---|---|---|

| 500万円 | 750,000円 | 53,511円 |

| 530万円 | 795,000円 | 58,399円 |

| 560万円 | 840,000円 | 63,286円 |

※参照:住民税試算・申告書作成・ふるさと納税限度額シミュレーション|品川区

年収500万円台になると寄付できる上限額もさらに上がり、選べる返礼品の幅が大きく広がります。

【寄付上限額の目安】

- 年収500万円: 約50,000円

- 年収560万円: 60,000円以上

この金額帯(50,000円〜60,000円超)になると、家電や羽毛布団、高級食材の定期便といった「高価で満足度の高い返礼品」が十分に視野に入ってきます。

また、その高い上限額を生かして食品や日用品などを多めに受け取るのもおすすめです。日々の買い物の回数を減らせるだけでなく、生活費の大きな節約にもつながります。

年収600万円台の母子家庭の場合

年収600万円台の方が、自己負担2,000円でふるさと納税できる目安額は、以下のとおりです。

| 年収 | 参考:社会保険料控除 (概算15%) |

自己負担額が2,000円で済む ふるさと納税の目安 |

|---|---|---|

| 600万円 | 900,000円 | 69,803円 |

| 630万円 | 945,000円 | 74,691円 |

| 660万円 | 990,000円 | 79,579円 |

※参照:住民税試算・申告書作成・ふるさと納税限度額シミュレーション|品川区

年収600万円台になると寄付できる上限額がさらに上がり、選べる返礼品のジャンルも大きく広がります。

【寄付上限額の目安】

- 年収600万円: 約70,000円

- 年収660万円: 約80,000円

「上限ギリギリまで寄付して損しないか心配……」

「せっかくの高額寄付、何を選ぶのが一番お得なの?」

そんな迷いがある方は、マネーキャリアのオンライン無料相談に頼ってみませんか?

お金のプロであるFPが、あなたの正確な限度額を一緒に計算。さらに、暮らしがもっと豊かになる返礼品選びのコツまで、ぜんぶ無料でお伝えします。

これまでの相談実績はなんと100,000件以上!確かなノウハウでしっかりサポートするので、安心してお気軽にお声がけくださいね。

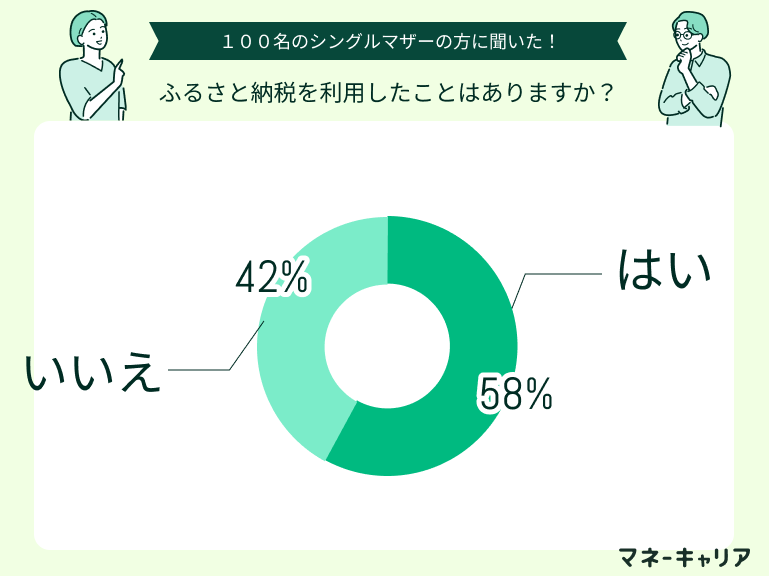

【100人のシングルマザーの方に調査】ふるさと納税についてのアンケート

ふるさと納税を利用して「良かった」という利用者の声を詳しく見ていきましょう。

ふるさと納税は「日用品」がおすすめ!

昨年度から、初めてふるさと納税を利用し始めました。税金自体が安くなるわけではありませんが、普通に納税するのと同じ負担で返礼品がもらえるのは、やっぱりすごくお得だと実感しています。個人的なオススメは「日用品」を選ぶことです!食品だと味の当たり外れが気になりますが、トイレットペーパーなどの日用品なら失敗がありません。確実に生活の足しになるので、これからもこの制度を賢く活用していきたいです。

税金対策しながら自分へのご褒美

ふるさと納税は、しっかり税金対策ができつつ、生活に役立つ返礼品までもらえるので本当に助かっています。私にとっては、日常の「ちょっとしたご褒美」のような感覚です。

翌年の減税より今の生活費!まとまった初期費用の捻出がネック

ふるさと納税をすれば翌年の住民税が安くなる仕組みは理解しています。でも、利用するには一時的にまとまったお金を先に支払う必要がありますよね。日々の生活のやりくりで精一杯な中、寄付にあてる数万円を捻出するのは正直厳しいのが本音です。

興味はあるけど手続きが不安

ふるさと納税を利用してみたい気持ちはあるのですが、税金の仕組みや申告手続きが複雑そうで、いまだに一歩を踏み出せずにいます。「やり方を間違えて損をしてしまったら…」と思うと、やはり少し怖いんですよね。日々の生活で忙しく、ゆっくり調べる時間がとれないのもネックです。

手続きの手間を考えて諦めています

ふるさと納税はお得だと聞きますが、自分の年収でいくら寄付できるのか上限額の計算が分かりづらく、手を出せずにいます。「実質2,000円」と言われても、税金が控除されるタイミングや仕組みが複雑で不安なんですよね。

母子家庭におすすめのふるさと納税返礼品の選び方3選

母子家庭において、ふるさと納税は単なる節税対策にとどまらず、実質的な家計改善を図るための有効な手段となります。限られた控除上限額を最大限に活かすためには、現在の家計状況や家族のニーズに合わせた戦略的な返礼品選びが不可欠です。

適切な選択を行うことで、日常的な支出の削減や生活の満足度向上に直結するメリットを実感できるでしょう。

ここでは、母子家庭に推奨される効果的な返礼品の選び方を3つの視点から解説します。

- 日用品などの消耗品を選ぶ

- 家計の助けになる食料品を選ぶ

- 自分や家族へのご褒美になる返礼品を選ぶ

日用品などの消耗品を選ぶ

日用品などの消耗品を返礼品に選ぶのは、家計管理の観点からも非常におすすめです。トイレットペーパーや洗剤といった「必ず使うもの」をふるさと納税で賄うことで、浮いた現金を他の支出や貯蓄に回せる「実質的な節約」につながります。

消耗品を選ぶ主なメリットは以下の通りです。

- 家計の固定費を抑え、生活にゆとりが生まれる

- 重い荷物を自宅まで配送してもらえる

- 長期保存が可能で、もしもの時の備蓄にもなる

物価高の影響が気になる今だからこそ、日常の出費を最小限に抑える戦略的な選択で、賢く家計をサポートしていきましょう。

家計の助けになる食料品を選ぶ

日々の食費は家計に占める割合が大きいため、返礼品で賢く賄うのがおすすめです。特にお米や肉といった「主食・主菜」を確保できれば、毎月の食費支出を直接的に抑える高い節約効果が期待できます。

食料品を選ぶメリットを整理しました。

- 買い物に行く頻度や重い荷物を運ぶ負担が減る

- 冷凍肉や無洗米なら、長期保存ができフードロスも防げる

- 忙しい日の時短調理に役立つ

近年、食料品価格の変動が続いています。保存のきく必需品を計画的にストックすることで、家計の安定感を高めていきましょう。

自分や家族へのご褒美になる返礼品を選ぶ

ふるさと納税は節約だけでなく、日々の暮らしに彩りを添える「心の投資」としても非常に有効です。普段はなかなか手が出にくい贅沢品を返礼品で選ぶことで、家計への負担を抑えつつ家族全員の幸福度を高めることができます。

おすすめのご褒美アイテム例

- ブランド和牛やカニなどの高級食材:週末の特別な食卓の演出に

- 旬のシャインマスカットや有名スイーツ:ティータイムの充実に

- 地域限定の宿泊・体験券:家族での新しい思い出作りに

忙しい毎日を支えるご自身やご家族のために、たまには「ワクワクする体験や味」を優先する選択も、賢い資産活用のひとつですよ。

ふるさと納税の活用法が見えてきたところで、次は「自分に最適な寄付額や家計全体のバランス」を一度整理してみませんか?

マネーキャリアでは、経験豊富なFPがあなたのライフプランに合わせたオーダーメイドの家計診断をオンライン・訪問で無料実施しています。

マネーキャリアが選ばれる理由

- 相談満足度98.6%!家計から新NISA、保険まで幅広く対応

- スマホ一つで、場所を選ばず何度でも無料で相談可能

- 最新税制を反映した専門的なアドバイス

ふるさと納税をきっかけに、将来の不安を安心に変える一歩を私たちと一緒に踏み出しましょう。まずは「無料相談の空き状況」をこちらからチェックしてみませんか?

母子家庭のふるさと納税シミュレーションに関するよくある質問

母子家庭のふるさと納税シミュレーションに関するよくある質問を、2つ解説します。

紹介する質問は以下のとおりです。

- 限度額を正確にシミュレーションしたい場合はどうすればいいですか?

- シミュレーション結果はどのサイトが信頼できますか?

よくある疑問の答えを事前に把握しておくことで、安心してふるさと納税に取り組みやすくなるので、ぜひ参考にしてください。

限度額を正確にシミュレーションしたい場合はどうすればいいですか?

限度額を正確にシミュレーションしたい場合は、"給与収入(=1年間にもらったお給料の総額)"を正しく入力することが大切です。

具体的には、源泉徴収票の"支払金額"欄に記載されている数値を入力しましょう。

もし手取りの金額や、給与所得控除後の金額を入力してしまうと、寄付できる金額が実際よりも少なく表示されてしまいます。

その結果、例えば「本当は2万円まで寄付できたのに、1万円しか申し込まなかった……」ということも起こりかねません。

不安がある方は、FP相談などでプロと一緒に確認しておくと安心です。

シミュレーション結果はどのサイトが信頼できますか?

入力項目が細かく設定できるシミュレーターや自治体の公式サイトに掲載されているツールは、目安として活用しやすいでしょう。

さらにいうと、シミュレーションをする際は、複数の信頼できるサイトを使うのがおすすめです。

理由は、サイトごとに入力項目や前提条件が少しずつ違い、算出される控除上限額に差が出ることが考えられるからです。

また、どのツールも100%正確な金額を保証するものではありません。

そのため、シミュレーション結果はあくまで目安ととらえ、上限ギリギリを避けて少し余裕を持った寄付計画を立てると安心です。

ふるさと納税のシミュレーションを活用して母子家庭の家計にゆとりを持とう【まとめ】

ふるさと納税のシミュレーションは、母子家庭の家計にゆとりを生むための大切なステップです。

しかし、正確な上限額を知るには、扶養控除や保険料控除といった個別の状況を正しく反映させる必要があり、ご自身だけで判断するのは意外と難しいものですよね。

「損をせずに制度を最大限活用したい」とお考えなら、ぜひプロの視点を取り入れてみてください。

マネーキャリアの無料相談では、経験豊富なFPが以下のようにお手伝いいたします。

- あなたの状況に合わせた正確な限度額の試算

- ふるさと納税を絡めた、家計全体の効率的な節約アドバイス