ふるさと納税は、年収や家族構成、ほかに利用している控除によって上限額が変わるため、自分に合った範囲で活用することが大切です。

マネーキャリアの無料相談では、お金のプロであるFPに、ふるさと納税の活用方法や損を防ぐための考え方を相談できます。 自分のケースでどのくらい寄付できるのか不安な方は、事前に相談してみるのもよいでしょう。

監修者ファイナンシャルプランナー

この記事の目次

- ふるさと納税で損する年収の目安

- 家族構成別のふるさと納税で損する年収

- 配偶者控除がない夫婦や独身者なら年収150万円以下

- 配偶者控除がある人は年収200万円以下

- 夫婦と子どもがいる家庭なら年収300万以下

- 年金収入者は年収250万円以下

- ふるさと納税をしないほうがよい人の特徴

- 所得税や住民税を払っていない専業主婦やパート

- 所得が低く控除額が7,000円未満の人

- 退職した人や退職する予定の人

- ふるさと納税の始め方

- ふるさと納税の控除額を確認する

- 返礼品を選んで寄付をする

- 税金控除の手続きをする

- 税金が控除されているか確認する

- ふるさと納税で損する年収が気になる人のよくある質問

- 家族構成の違いで控除額が変わるのはなぜ?

- 医療費控除を受ける場合でもふるさと納税で損しない?

- 確定申告が必要なケースとは?

- ふるさと納税で困りごとがあるならお金のプロ「マネーキャリア」に相談

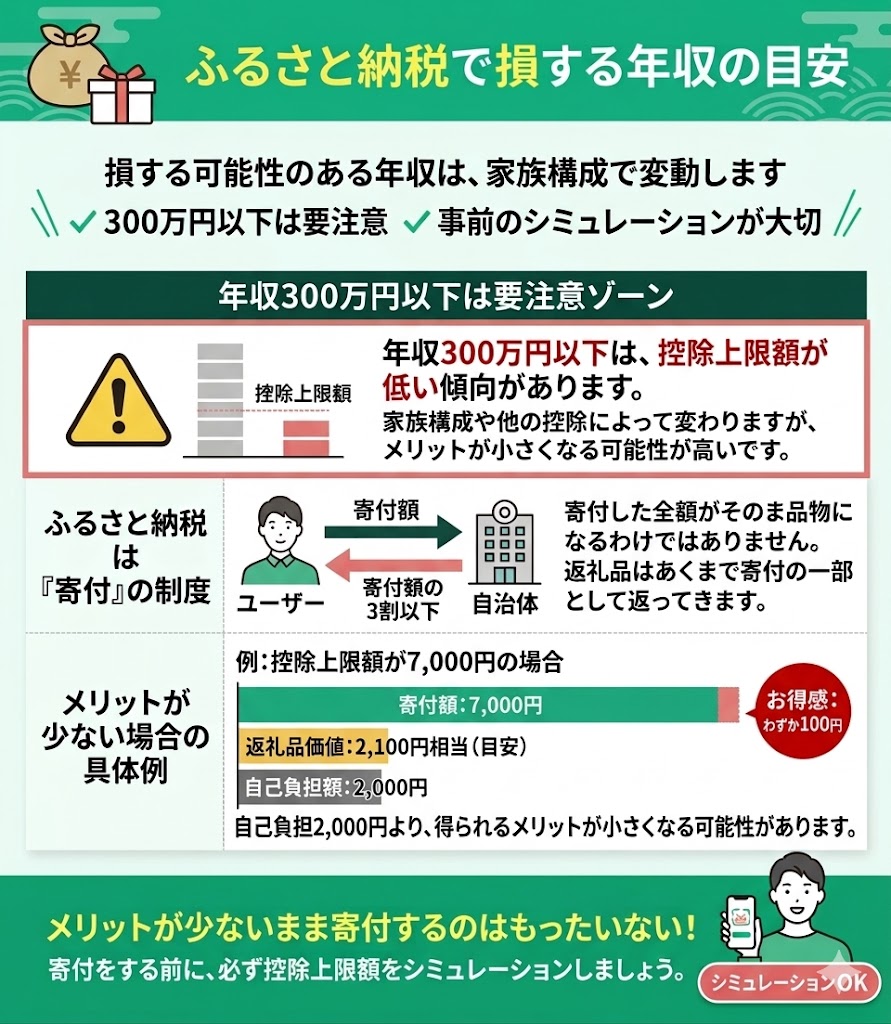

ふるさと納税で損する年収の目安

ふるさと納税は、年収や家族構成によってお得になる範囲が変わります。 損を防ぐためにも、寄付前に上限額を確認しておくと安心です。

迷ったときは、マネーキャリアの無料相談でFPに聞いてみるのもよいでしょう。 自分に合った寄付額の目安がわかりやすくなります。

家族構成別のふるさと納税で損する年収

- 配偶者控除がない夫婦や独身者

- 配偶者控除がある人

- 夫婦と子どもがいる家庭

- 年金収入者

「自分はどのパターンに当てはまるの?」「結局いくらまで寄付すればいいの?」と迷う方も多いポイントです。

ふるさと納税の上限額は、年収だけでなく家族構成や他の控除によって細かく変わるため、自己判断だとズレてしまうこともあります。

マネーキャリアの無料相談では、お金のプロ(FP)があなたの状況に合わせて、最適な寄付額の目安をわかりやすく教えてくれます。損を防ぎたい方は、一度相談してみるのもおすすめです。

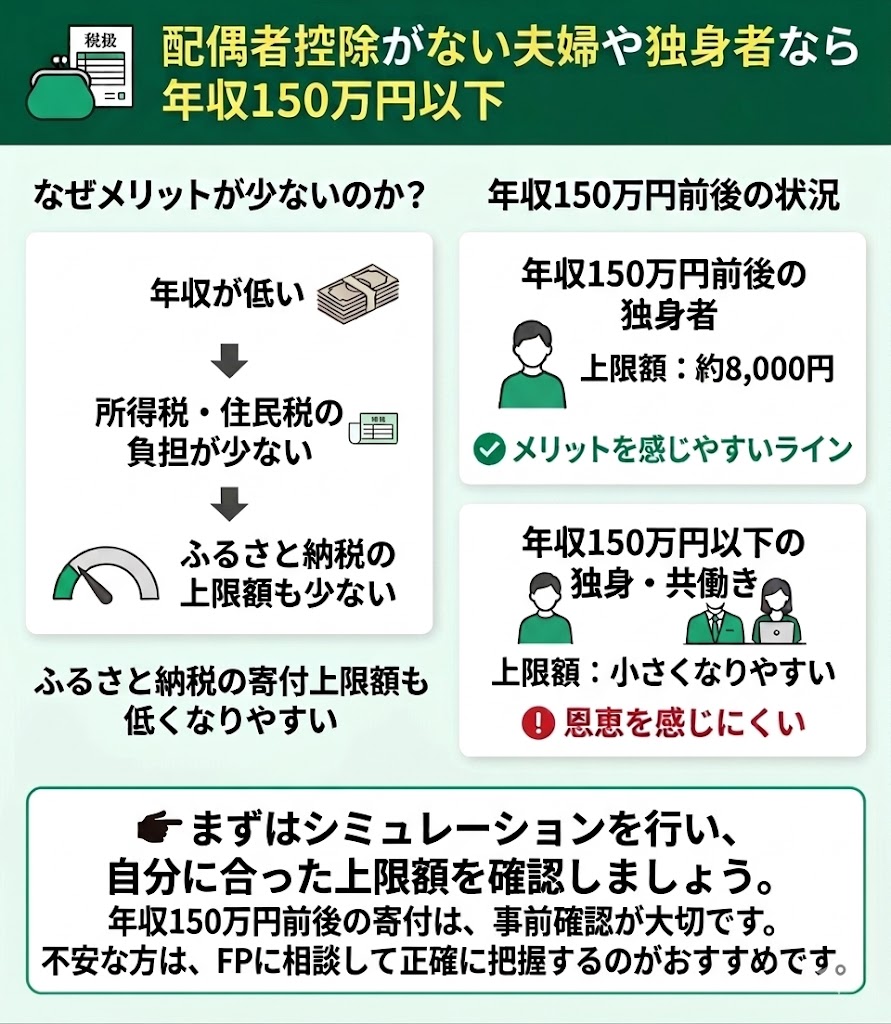

配偶者控除がない夫婦や独身者なら年収150万円以下

年収150万円前後の独身者では、ふるさと納税の寄付上限額は8,000円程度が目安となり、メリットを感じやすくなるラインに入ってきます。

一方で、年収150万円以下の独身者や共働き夫婦は控除上限額が小さくなりやすいため、ふるさと納税をしても恩恵を感じにくい可能性があります。

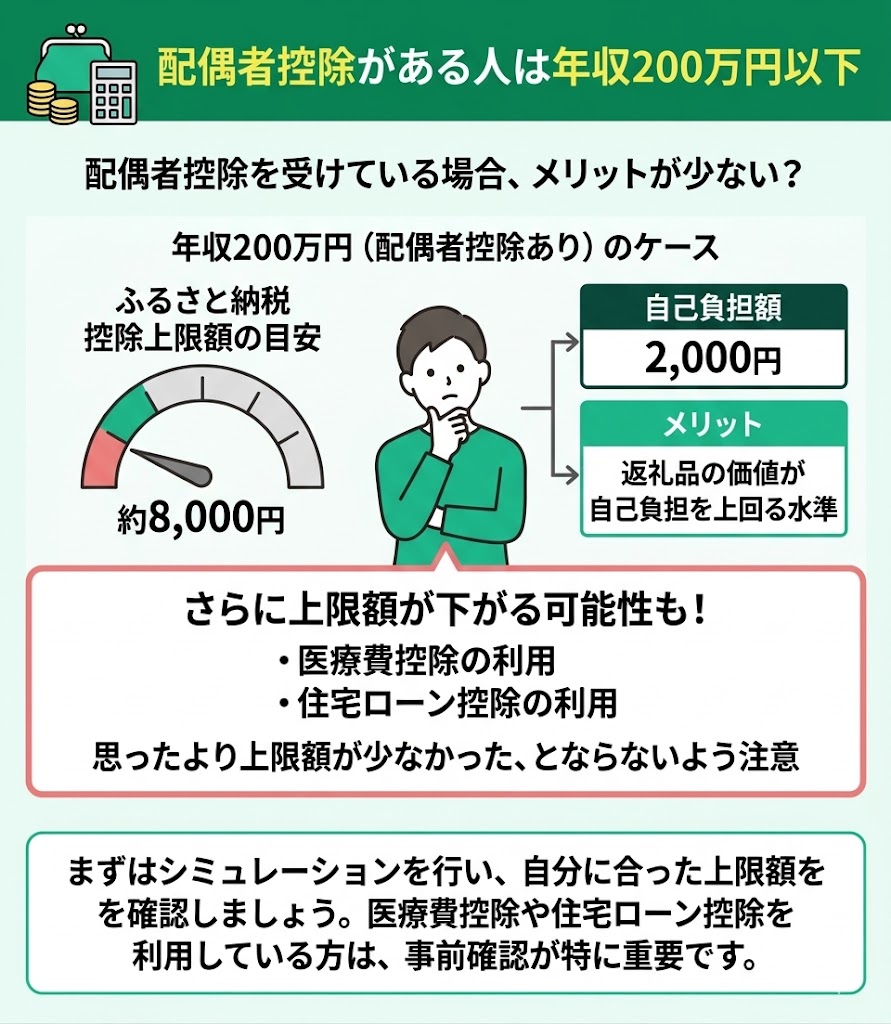

配偶者控除がある人は年収200万円以下

たとえば、年収200万円の方が配偶者控除を適用した場合、控除限度額は8,000円前後が目安となり、返礼品の価値が自己負担額2,000円を上回る水準になります。

ただし、医療費控除や住宅ローン控除などを利用していると、寄付できる上限額はさらに下がることがあります。

年収200万円に近い方ほど、「思ったより上限額が少なかった」とならないよう、事前にしっかり確認しておくと安心です。

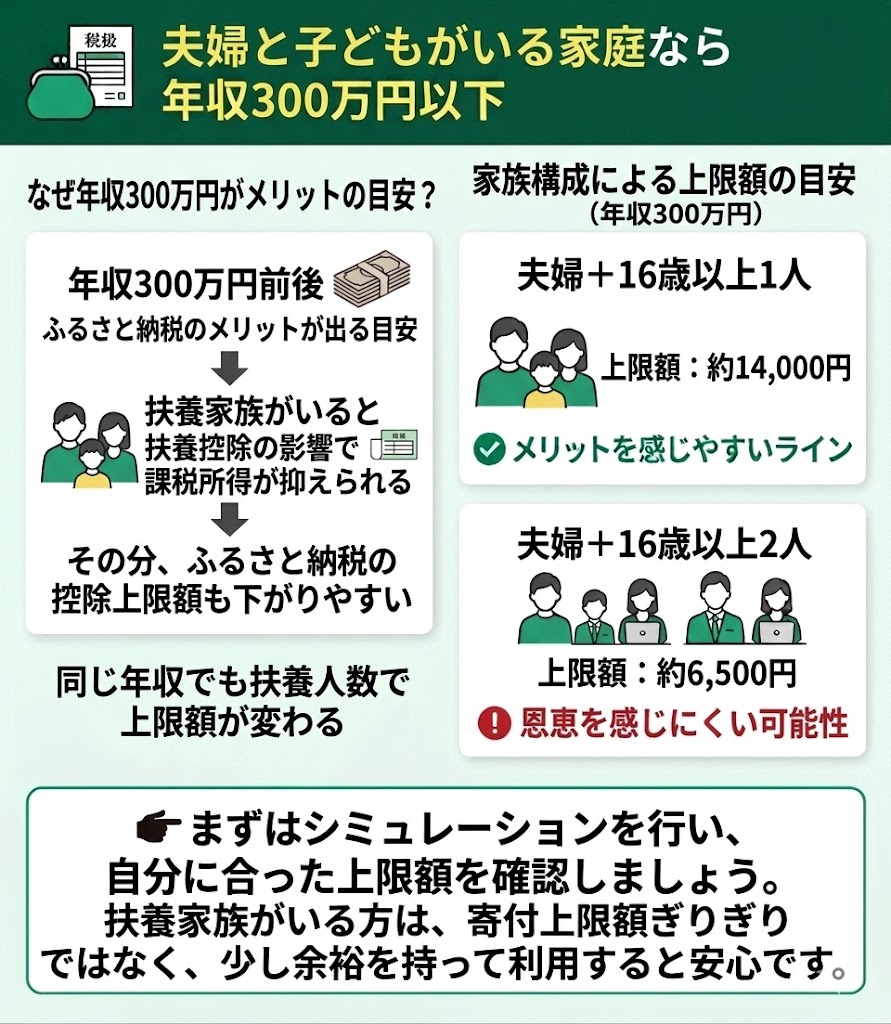

夫婦と子どもがいる家庭なら年収300万以下

たとえば、年収300万円で配偶者と16歳以上の子ども1人を扶養している場合、控除限度額は14,000円程度が目安です。

一方で、16歳以上の子どもが2人いる場合は、控除限度額が6,500円程度まで下がることもあります。 このように、年収300万円前後でも家族構成によっては、ふるさと納税のメリットを感じにくいケースがあります。

扶養家族がいる方は、寄付上限額ぎりぎりではなく、少し余裕を持って利用すると安心です。

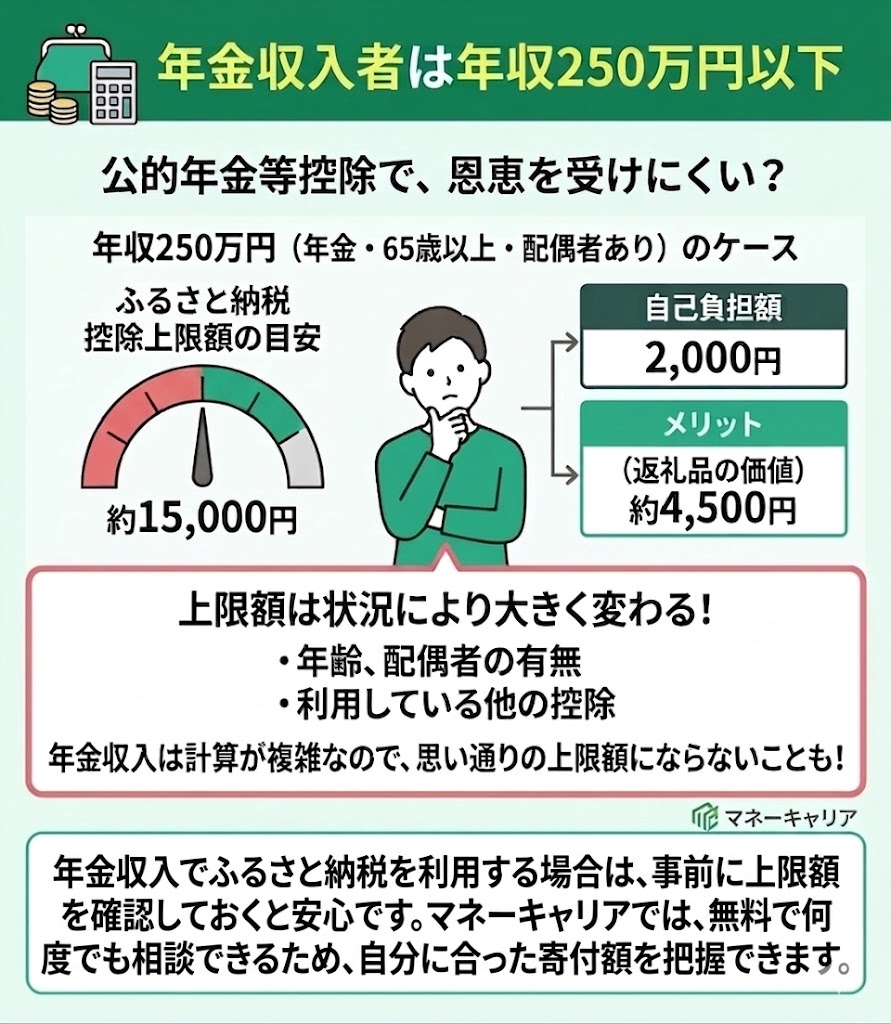

年金収入者は年収250万円以下

たとえば、65歳以上で年金収入が250万円、配偶者がいる方の場合、控除限度額は15,000円程度が目安となり、返礼品の価値は4,500円ほどになります。

ただし、配偶者の有無や年齢、ほかに利用している控除によって、寄付できる上限額は大きく変わります。

年金収入の方は上限額の計算が複雑になりやすいため、不安な場合はマネーキャリアの無料相談でFPに確認しておくと安心です。 自分に合った寄付額の目安や、ふるさと納税の活用方法をわかりやすく教えてもらえます。

ふるさと納税をしないほうがよい人の特徴

- 所得税や住民税を払っていない専業主婦やパート

- 所得が低く控除額が7,000円未満の人

- 退職した人や退職する予定の人

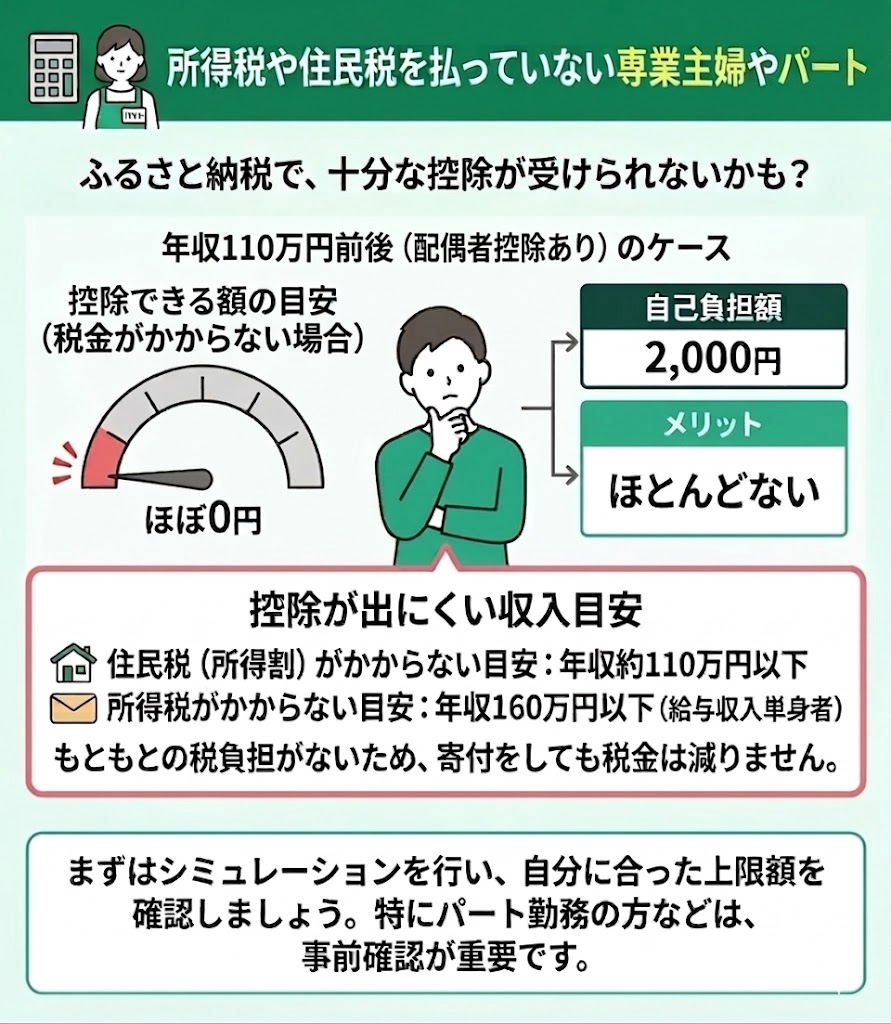

所得税や住民税を払っていない専業主婦やパート

とえば、給与収入のみの単身者では、所得税は年収160万円以下がかからない目安です。 住民税の所得割がかからない年収の目安はお住まいの自治体によって異なりますが、おおよそ年収110万円以下がひとつの目安です。

このように収入が低い方は、寄付をしても控除できる額が小さく、自己負担分に見合うメリットを得にくい場合があります。

自分が対象になるか迷うときは、寄付前に控除上限額を確認しておくと安心です。

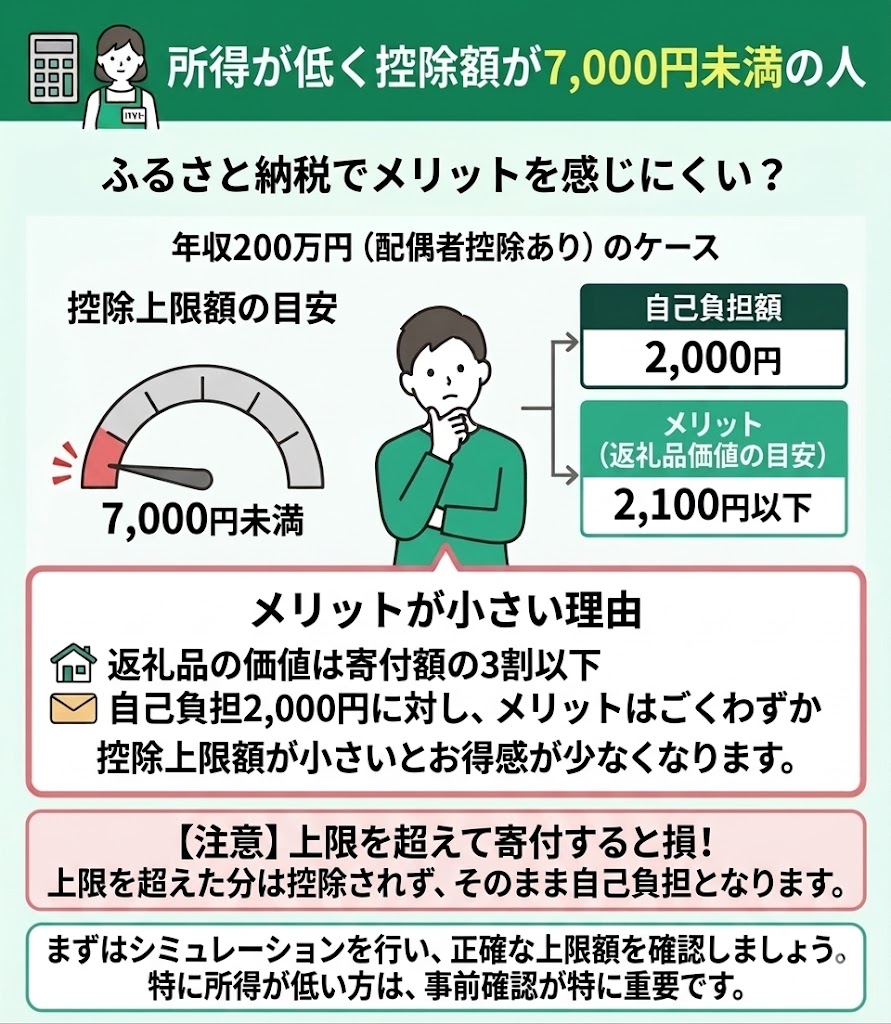

所得が低く控除額が7,000円未満の人

控除限度額が7,000円未満の場合、返礼品の価値の目安は2,100円以下となり、自己負担額2,000円に対するメリットはごくわずかです。

また、控除限度額を超えて寄付した分は控除されず、そのまま自己負担が増えてしまいます。 損を防ぐためにも、ふるさと納税をする前に自分の控除上限額を確認しておきましょう。

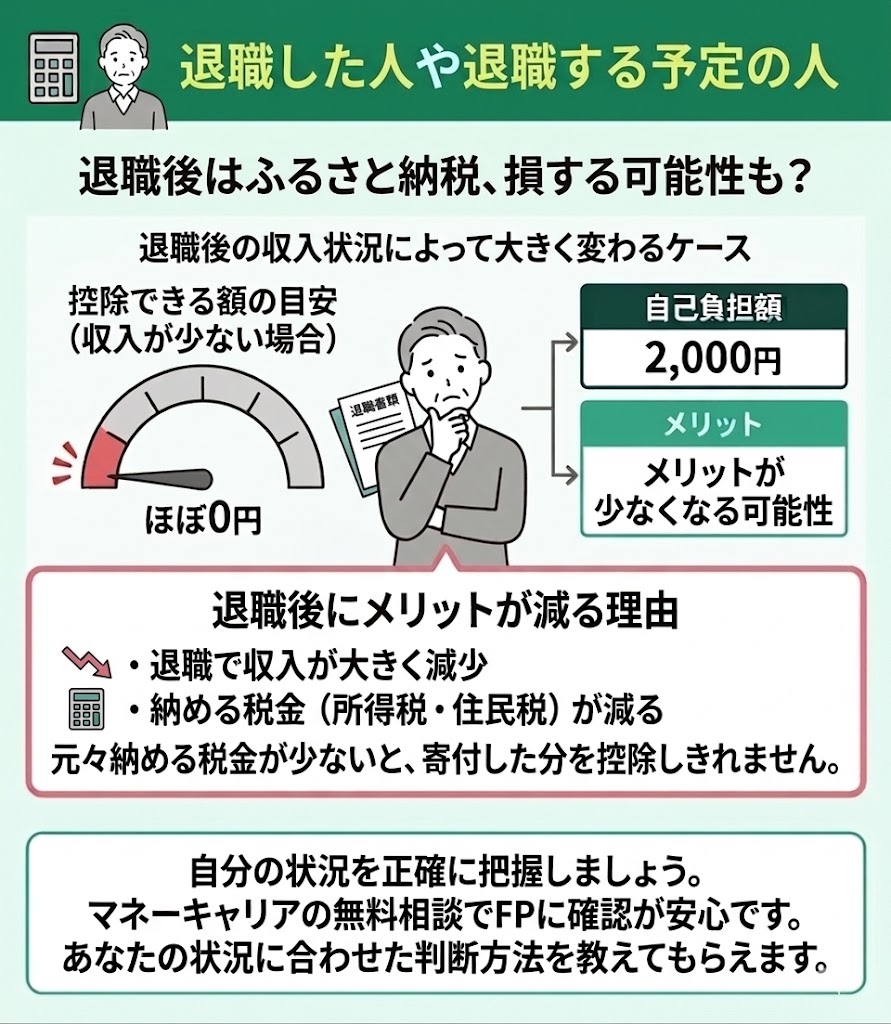

退職した人や退職する予定の人

たとえば、年の途中で退職して無収入の期間が長くなると、税金の負担が少なくなり、寄付した分を十分に控除できないことがあります。

そのため、退職前後の収入状況を踏まえて、ふるさと納税をするか判断することが大切です。 迷ったときは、マネーキャリアの無料相談でFPに確認しておくと安心です。

自分の状況に合った控除上限額や、ふるさと納税を利用すべきかどうかをわかりやすく教えてもらえます。

ふるさと納税の始め方

- ふるさと納税の控除額を確認する

- 返礼品を選んで寄付をする

- 税金控除の手続きをする

- 税金が控除されているか確認する

ふるさと納税の控除額を確認する

寄付上限額の目安は、総務省のふるさと納税ポータルサイトでも確認できます。

自分が無理なく寄付できる金額を把握しておけば、控除上限額を超えて自己負担が増えてしまうのを防ぎやすくなります。

返礼品を選んで寄付をする

ふるさと納税は買い物ではなく寄付の制度なので、返礼品の内容だけでなく、自分の控除上限額に合っているかも確認することが大切です。

人気の返礼品は早めに受付終了することもあるため、気になるものは早めにチェックし、計画的に寄付を進めましょう。

税金控除の手続きをする

一方で、6自治体以上に寄付した場合や、医療費控除などで確定申告をする場合は、寄付控除もあわせて確定申告で申告する必要があります。

また、自営業の方や、副業収入などで確定申告が必要な方も、ワンストップ特例は使えません。自分に合った方法で手続きを行い、控除を確実に受けられるようにしましょう。

税金が控除されているか確認する

控除額が想定より少ない場合や、反映されていないと感じた場合は、早めに自治体や税務署に確認しましょう。

ふるさと納税を無駄なく活用するためにも、寄付後の最終確認までしっかり行うことが大切です。

ふるさと納税で損する年収が気になる人のよくある質問

最後に、ふるさと納税のよくある質問をご紹介します。

- 家族構成の違いで控除額が変わるのはなぜ?

- 医療費控除を受ける場合でもふるさと納税で損しない?

- 確定申告が必要なケースとは?

それぞれの回答を見ていきましょう。

家族構成の違いで控除額が変わるのはなぜ?

たとえば、同じ年収でも、独身の方と配偶者や子どもを扶養している方では、寄付できる上限額が異なることがあります。

ふるさと納税をするときは、年収だけで判断せず、家族構成も踏まえて控除上限額を確認することが大切です。

医療費控除を受ける場合でもふるさと納税で損しない?

そのため、高額な医療費を支払った年は、いつもと同じ感覚で寄付すると上限額を超えてしまう可能性があります。

医療費控除を受ける場合は、ふるさと納税をする前にあらためてシミュレーションを行い、無理のない範囲で寄付することが大切です。

確定申告が必要なケースとは?

- ふるさと納税を6自治体以上に寄付した給与所得者

- 年間の給与収入が2,000万円を超える方

- 副収入が20万円を超えるなど、確定申告が必要な方

- 医療費控除を申告する方

- 住宅ローン控除の初年度など、確定申告が必要な方

- 自営業の方

ワンストップ特例制度を利用できるのは、もともと確定申告が不要な給与所得者で、寄付先が5自治体以内の場合です。

一方で、6自治体以上に寄付した場合や、医療費控除などで確定申告をする方は、寄付金控除もあわせて確定申告で申告する必要があります。