・退職後の健康保険は任意継続と国民健康保険どっちが得?

・任意継続と国民健康保険で悩んでいる

こんな悩みを抱えていませんか?

退職後の健康保険の選択は、年収や家族構成によって異なります。

本記事では、年収200万〜700万円のシミュレーション比較と、任意継続・国保それぞれのメリット・デメリットを解説します。

監修者ファイナンシャルプランナー

この記事の目次

- 退職後は任意継続と国民健康保険どっちが得?年収別シミュレーションで比較

- 年収200万円・300万円の場合:国民健康保険のほうが安い

- 年収400万円の場合:国民健康保険のほうがやや安い

- 年収500万円・600万円の場合:任意継続のほうが安い

- 2年目以降は逆転することも:任意継続と国保の年数別比較

- 退職後の健康保険【3つの選択肢】任意継続・国保・家族の扶養

- 任意継続と国民健康保険はどっちが得?保険料の上限・扶養・減免制度で徹底比較

- 扶養家族がいる場合は任意継続がおすすめ

- 減収時は保険料の減免・軽減制度がある国民健康保険がおすすめ

- 独身の場合は退職後の収入次第で国民健康保険か任意継続を選ぶのがおすすめ

- 失業給付(雇用保険)を受給する場合はどちらを選ぶべきか

- 退職後の健康保険を任意継続するメリット・デメリット

- メリット|扶養家族や「手厚い給付」を継続できる

- デメリット|保険料が全額自己負担になり「2年」の期限・資格喪失リスクがある

- 退職後の健康保険を国民健康保険に切り替えるメリット・デメリット

- メリット:「減免制度」の活用や収入減少による負担軽減がある

- デメリット:扶養の概念がなく「世帯人数」で保険料が決まる

- 退職後は任意継続と国民健康保険どっちが得か迷ったら?

- 任意継続と国民健康保険の手続き方法・期限まとめ

- 任意継続の手続き方法

- 国民健康保険の手続き方法

- 任意継続と国民健康保険に関するよくある質問

- 任意継続を途中でやめて国民健康保険に切り替えることはできますか?

- 退職後20日を過ぎてしまった場合、任意継続はできませんか?

- 年収200万円の場合、任意継続と国保どちらが安いですか?

- 退職後の健康保険は損しないために慎重に選ぼう【まとめ】

退職後は任意継続と国民健康保険どっちが得?年収別シミュレーションで比較

任意継続と国民健康保険の保険料を比較したシミュレーション結果は、以下のとおりです。

| 年収 | 任意継続の 年間保険料(※1) |

国民健康保険の 年間保険料(※2) | 差額 |

|---|---|---|---|

| 200万 | 約20万2,000円 | 約16万8,000円 | 国民健康保険のほうが 約3万4,000円安い |

| 300万 | 約30万9,000円 | 約24万8,000円 | 国民健康保険のほうが 約6万1,000円安い |

| 400万 | 約38万1,000円 | 約33万3,000円 | 国民健康保険のほうが 約4万8,000円安い |

| 500万 | 約38万1,000円 | 約42万5,000円 | 任意継続のほうが 約4万4,000円安い |

| 600万 | 約38万1,000円 | 約51万7,000円 | 任意継続のほうが 約13万6,000円安い |

| 700万 | 約38万1,000円 | 約61万4,000円 | 任意継続のほうが 約23万3,000円安い |

※1参照:全国健康保険協会(協会けんぽ)の任意継続被保険者の方の保険料額 (令和7年4月分~)|全国健康保険協会

※2参照:令和6年度 国民健康保険料 概算早見表(給与/年金のみの場合)

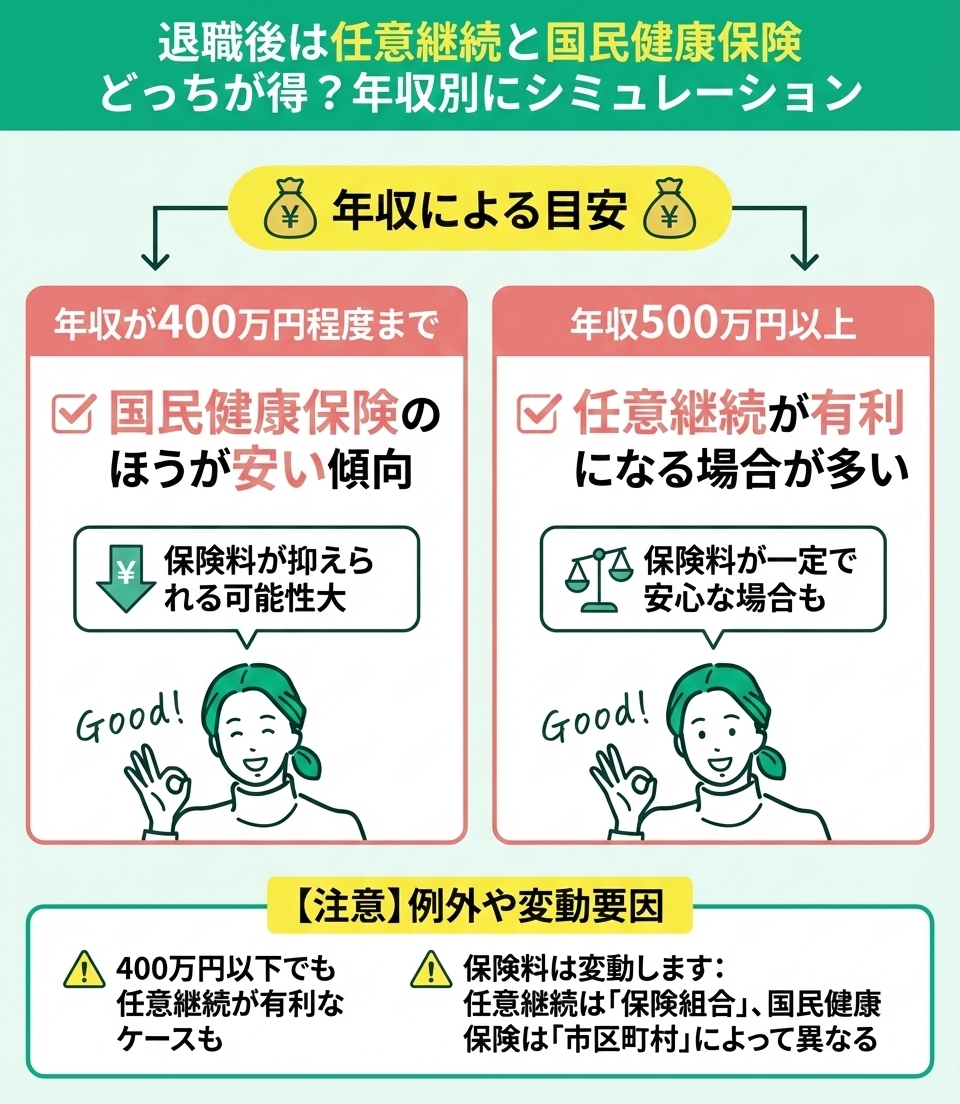

基本的には、年収が400万円程度までなら国民健康保険のほうが安くなり、年収500万円以上だと、任意継続が有利になる場合が多いです。

ただし、場合によっては年収が400万円以下でも任意継続が有利なケースなどもあるため、次の項で詳しく解説します。

なお、上記のシミュレーションは、以下の条件で試算しました。

- 住所:新宿区

- 年齢:40歳未満

- 世帯:独身

- 職業:会社員

- ボーナス:なし

任意継続は保険組合によって金額が変わり、国民健康保険は市区町村によって金額が変わります。

- 居住地や年齢が違うといくら保険料が変わるの?

- 自分の年収・家族構成のベストな選択肢を相談したい

そのほか、人生設計によってもベストな方法は人によって異なるので、より正確な判断をするには専門家のアドバイスが必要です。

どのプランが自分にあっているか悩んでいるならマネーキャリアのオンライン無料相談窓口に相談しましょう。

マネーキャリアでは、お金の専門家(FP)が、あなたの年収・家族構成に合わせた保険料のシミュレーションをおこない、退職後のお金周りの整理のサポートが受けられます。

相談実績100,000件以上・相談満足度98.6%以上で、LINEから気軽に相談予約できるので、ぜひ気軽に相談しましょう。

年収200万円・300万円の場合:国民健康保険のほうが安い

年収200万円では国保が年約3万4,000円安く、年収300万円では約6万1,000円安くなります。

退職後に収入が大きく下がる見込みの方や、失業給付を受給する予定の方は、国民健康保険への切り替えが有利になるケースが多いです。

ただし、国保料は前年所得をもとに算定されるため、退職した年(1年目)は在職中の所得が反映されます。

国保の軽減が本格的に効くのは退職翌年度以降となる点に注意してください。

年収400万円の場合:国民健康保険のほうがやや安い

年収400万円の場合、国保が年約4万8,000円安い結果となりました。

ただし、扶養家族がいる場合は家族の人数分だけ国保保険料が加算されるため、扶養家族が1人以上いる世帯では任意継続のほうが総額で安くなるケースがあります。

世帯の家族構成と合わせて判断してください。

年収500万円・600万円の場合:任意継続のほうが安い

年収500万円では任意継続が年約4万4,000円安く、年収600万円では約13万6,000円安くなります。

これは協会けんぽの任意継続保険料に上限(標準報酬月額30万円)があるためです。年収が高いほど任意継続の優位性が大きくなります。

在職中に健保組合に加入していた方は、協会けんぽではなく健保組合の保険料が基準となるため、退職前に必ず確認してください。

2年目以降は逆転することも:任意継続と国保の年数別比較

任意継続の保険料は2年間固定ですが、国保の保険料は前年所得をもとに毎年見直されます。

退職1年目は在職時の所得が反映されるため国保が高くなりやすいですが、退職2年目以降は収入減少が反映され、国保のほうが安くなるケースが多くなります。

たとえば退職1年目は任意継続が有利でも、2年目以降は国保のほうが数万円安くなる逆転が起こることがあるため、2年間のトータルコストで比較することが重要です。

より正確な判断をしたい方は、マネーキャリアのオンライン無料相談窓口の利用をおすすめします。マネーキャリアでは、お金の専門家(FP)が、あなたの年収・家族構成に合わせた保険料のシミュレーションをおこない、退職後のお金周りの整理のサポートを行います。

相談実績100,000件以上・相談満足度98.6%以上で、LINEから30秒で相談予約できるので、気軽に利用してみてください。

退職後の健康保険【3つの選択肢】任意継続・国保・家族の扶養

退職後の健康保険には3つの選択肢があります。

- 健康保険の任意継続

- 国民健康保険(国保)

- 家族の被扶養者になる

健康保険の任意継続は、退職前の手厚い給付を最長2年間継続できますが、会社負担がなくなるため保険料は従来の約2倍を自己負担することになります。

国民健康保険(国保)は、前年の所得や世帯人数に応じて保険料が決まるため、退職後の減収や自治体の減免制度によって負担を抑えられる可能性があります。

また、家族が加入する社会保険の扶養に入ることで自分自身の保険料負担をゼロにできますが、年収要件などの認定基準を満たす必要があります。

任意継続と国民健康保険はどっちが得?保険料の上限・扶養・減免制度で徹底比較

退職後の任意継続と国民健康保険はどちらが得か、保険料の上限額・扶養の扱い・減免制度・給付内容の4点で比較しながら、4つのケース別に解説します。

紹介するケースは以下のとおりです。

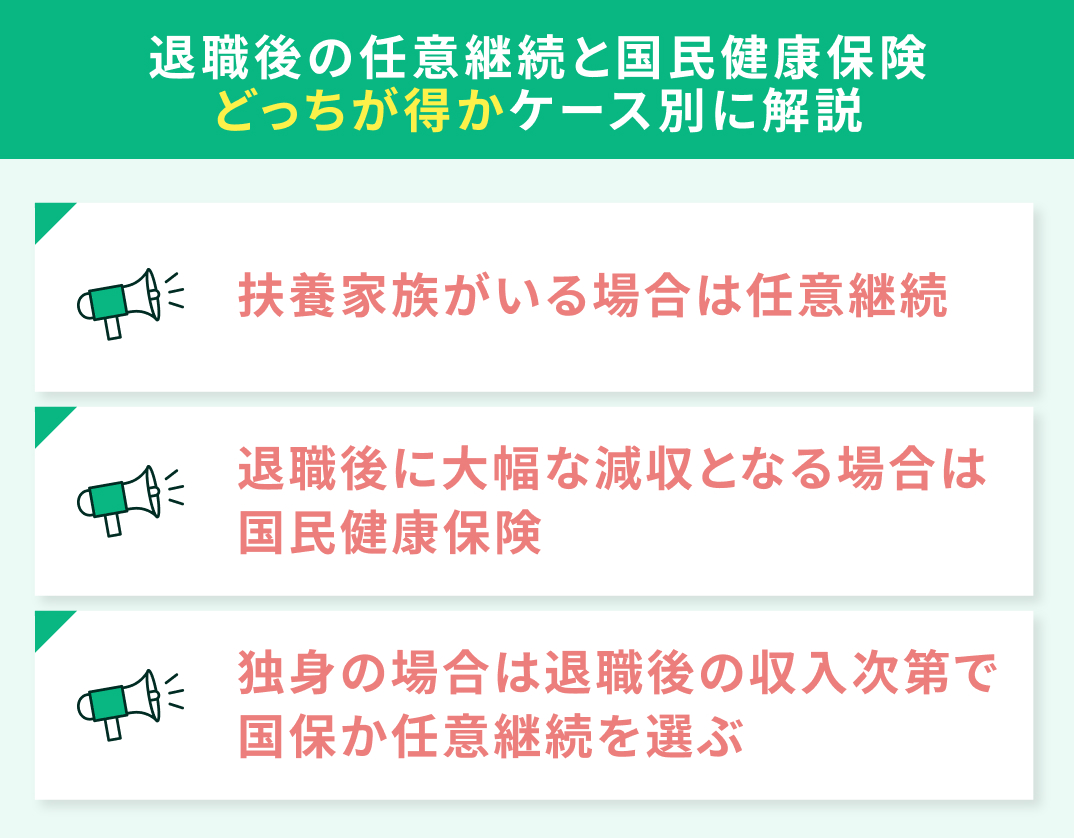

- 扶養家族がいる場合は任意継続がおすすめ

- 減収時は保険料の減免・軽減制度がある国民健康保険がおすすめ

- 独身の場合は退職後の収入次第で国保か任意継続を選ぶのがおすすめ

- 失業給付(雇用保険)を受給する場合はどちらを選ぶべきか

それぞれの状況に適した選択をすることで、保険料の負担を最適化できるので、ぜひ参考にしましょう。

扶養家族がいる場合は任意継続がおすすめ

扶養家族がいる場合は、任意継続がおすすめです。

任意継続では、退職前の健康保険を最大2年間継続でき、扶養家族は追加の保険料なしでそのまま加入できます。これにより、保険料の負担はご本人の分のみで済みます。

一方、国民健康保険には扶養の概念がないため、加入者一人ひとりに対して保険料が計算されます。扶養家族の人数が多いご家庭ほど、世帯全体の保険料は任意継続よりも高くなる傾向があります。

ご自身の世帯構成や経済状況を考慮し、より有利な保険制度を選択することが重要です。

注意点は、任意継続の保険料は、原則として2年間同額で固定されることです。

退職後の収入が大幅に下がる場合は、2年目以降の国民健康保険の軽減措置を考慮して、どちらが得か比較することが重要です。

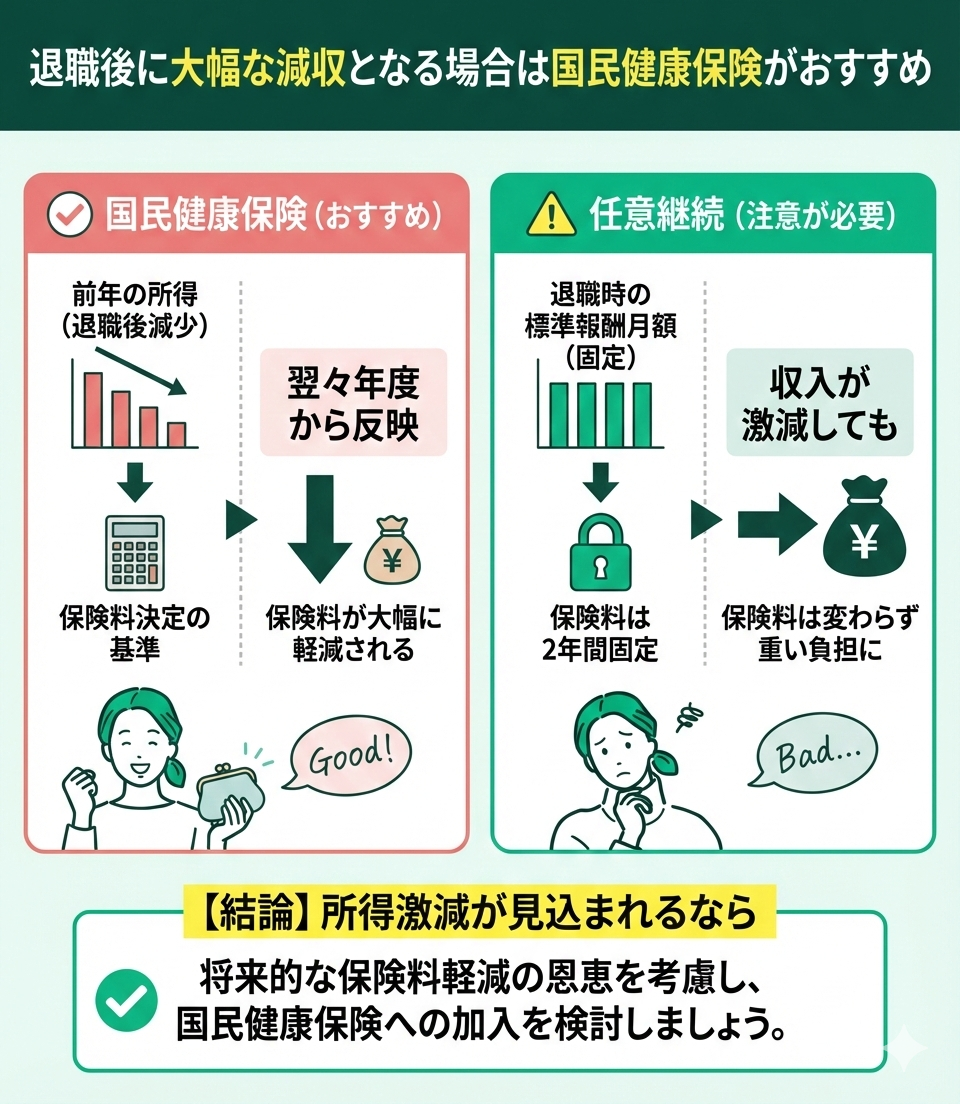

減収時は保険料の減免・軽減制度がある国民健康保険がおすすめ

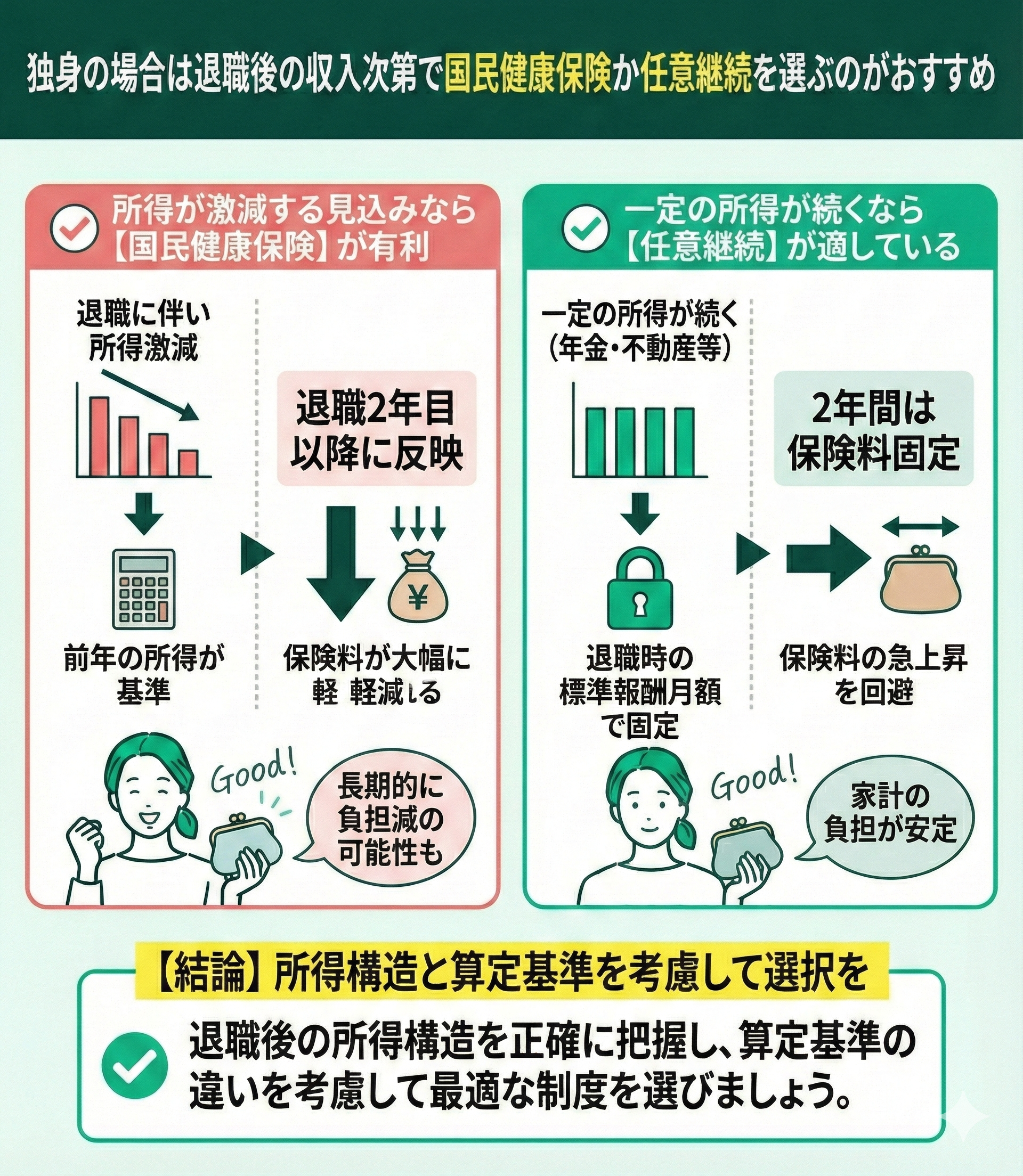

独身の場合は退職後の収入次第で国民健康保険か任意継続を選ぶのがおすすめ

独身の場合は、退職後の収入次第で国民健康保険か任意継続を選ぶのがおすすめです。

退職に伴い所得が激減する見込みであれば、国民健康保険の選択が有利です。

国民健康保険料は前年の所得を算定基準とするため、退職2年目以降は減少した所得が反映され、保険料が大幅に軽減されます。これにより、長期的に見て総保険料負担額が任意継続より少なくなる可能性があります。

一方、企業年金や不動産収入などで一定の所得が続く場合は、任意継続が適しています。

任意継続の保険料は退職時の標準報酬月額を上限として2年間固定されます。これにより、高所得が続いても保険料の急激な上昇を避け、家計の負担を安定させることが可能です。

退職後の所得構造を正確に把握し、保険料の算定基準の違いを考慮して、最適な制度を選択することが肝要です。

国民健康保険料は、基本的に前年の所得を基に計算されます。

具体的には、前年の総所得額に基づいて所得割額が算出され、それに均等割額などが加わります。

年収以外にも企業年金や副収入がある場合は、個人差が大きいため専門家に相談するのがおすすめです。

複雑な計算になるため、具体的な金額を知りたい場合はマネーキャリアのようなお金の専門家に相談する人が増えています。

マネーキャリアは相談料無料で何度でも利用できるので、納得いくまで相談できます。

失業給付(雇用保険)を受給する場合はどちらを選ぶべきか

退職後にすぐ再就職せず、雇用保険の失業給付を受給する期間は、任意継続・国保のどちらに加入していても受給できます。ただし、失業給付の受給中は収入がほぼゼロになるため、国保の軽減制度が使いやすい状況です。

また、会社都合退職など特定の離職理由に該当する場合は、国保保険料の軽減特例(前年給与所得を30/100とみなす)が適用されるため、国保が大幅に安くなるケースがあります。

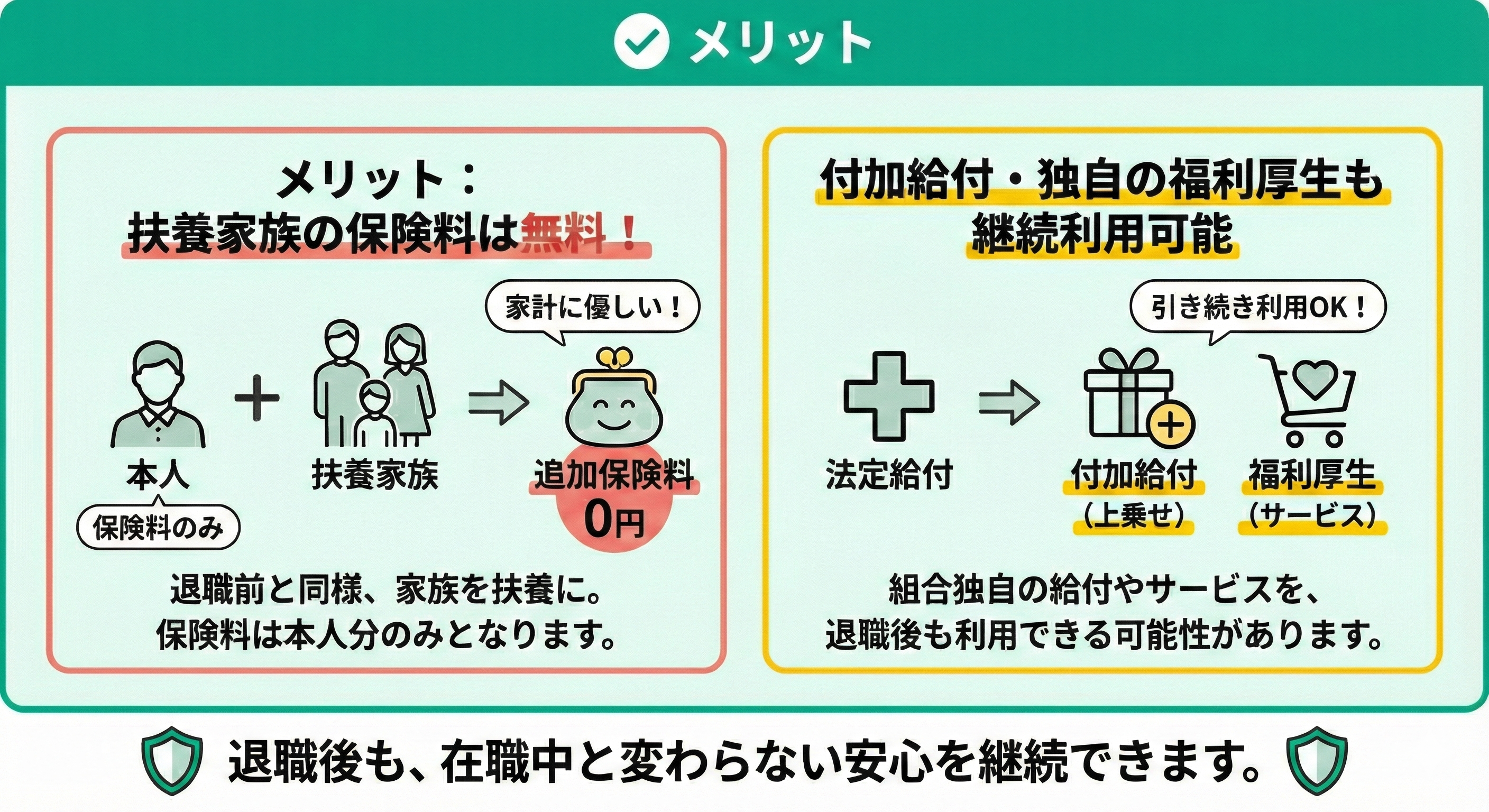

退職後の健康保険を任意継続するメリット・デメリット

退職後の生活設計において、固定費となる健康保険料の選択は重要なポイントです。ここでは「健康保険の任意継続」について、そのメリットとデメリットをプロの視点から分かりやすく解説します。

主なポイントは以下の2点です。

- メリット:扶養家族の保険料負担がなく手厚い給付も継続できる

- デメリット:保険料が全額自己負担になり加入期間や手続きに期限がある

退職後の公的保険には複数の選択肢があり、状況によってどれが最適かは異なります。メリットとデメリットを知ることで、最適な健康保険の選択がしやすくなるので、ぜひ参考にしてください。

メリット|扶養家族や「手厚い給付」を継続できる

メリットは、扶養家族に係る追加の保険料が発生しないことです。

任意継続では、退職前の健康保険に家族を引き続き扶養として加入させることができ、保険料は本人の分のみとなります。

また、退職前の健康保険組合が提供していた、法定給付に上乗せされた給付(付加給付)や独自の福利厚生サービスを、引き続き利用できる可能性もあります。

さらに、一定の条件を満たせば「傷病手当金」や「出産手当金」を継続して受給できる場合もあり、万が一の際の保障が手厚いのも特徴です。

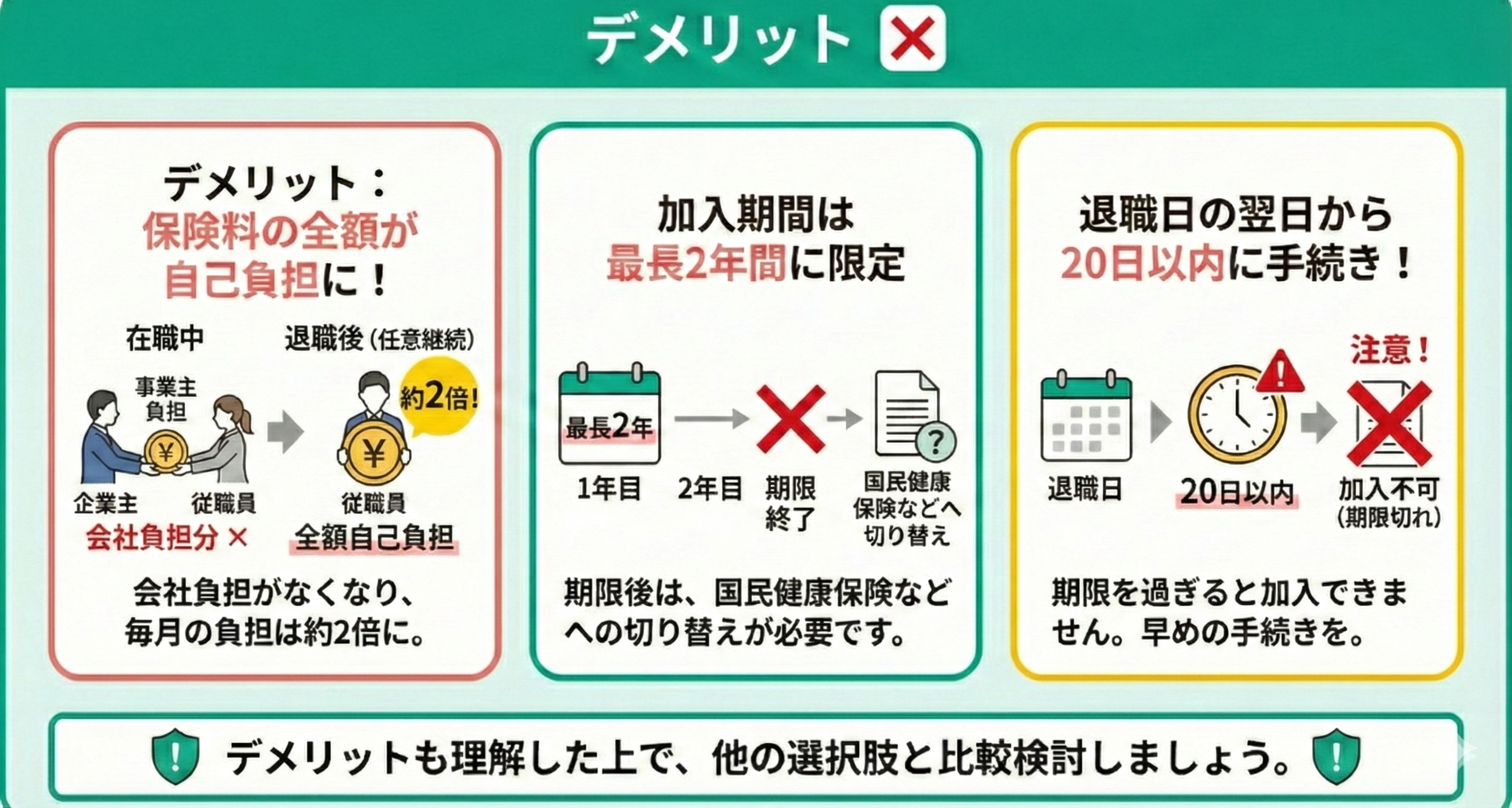

デメリット|保険料が全額自己負担になり「2年」の期限・資格喪失リスクがある

デメリットは、在職中に会社が負担していた保険料の事業主負担分がなくなり、保険料の全額を自己負担しなければならない点です。

これにより、毎月の保険料負担額は退職前の約2倍となります。

また、加入できる期間は最長2年間に限られ、その後は別の健康保険に切り替える必要があります。

さらに、退職日の翌日から20日以内という短い手続き期間が定められており、この期限を過ぎると加入できない点にも注意が必要です。

退職後の健康保険についての選択に悩んでいます。

任意継続を選ぶべきか、それとも国民健康保険に切り替えるべきか、自分の年収や家族構成を考慮して、どちらが良いかが分かりません。

退職後の健康保険について考える際には、まず任意継続と国民健康保険、それぞれの特徴を理解することが重要です。

そのためどちらにしてもメリットとデメリットは存在します。

それは個々の状況によって異なるので、実際の年収や家族の人数などを元に試算することが重要です。

より詳細なアドバイスが必要であれば、ぜひマネーキャリアを利用してみてください。

相談実績豊富なFPが、自分にあった最適なプランを提案してくれます。

無料で何度でも相談できるので、困ったら気軽に利用できる窓口です。

退職後の健康保険を国民健康保険に切り替えるメリット・デメリット

退職後の固定費を賢く抑えるためには、国保の仕組みを正しく理解しておくことが欠かせません。

主なメリット・デメリットは以下の通りです。

- メリット:「減免制度」の活用や収入減少による負担軽減がある

- デメリット|扶養の概念がなく「世帯人数」で保険料が決まる

国民健康保険は、お住まいの市区町村によって料率が異なるため、事前のシミュレーションが重要です。制度の特性を掴み、将来の家計負担を最小限に抑えるための判断材料にしてください。

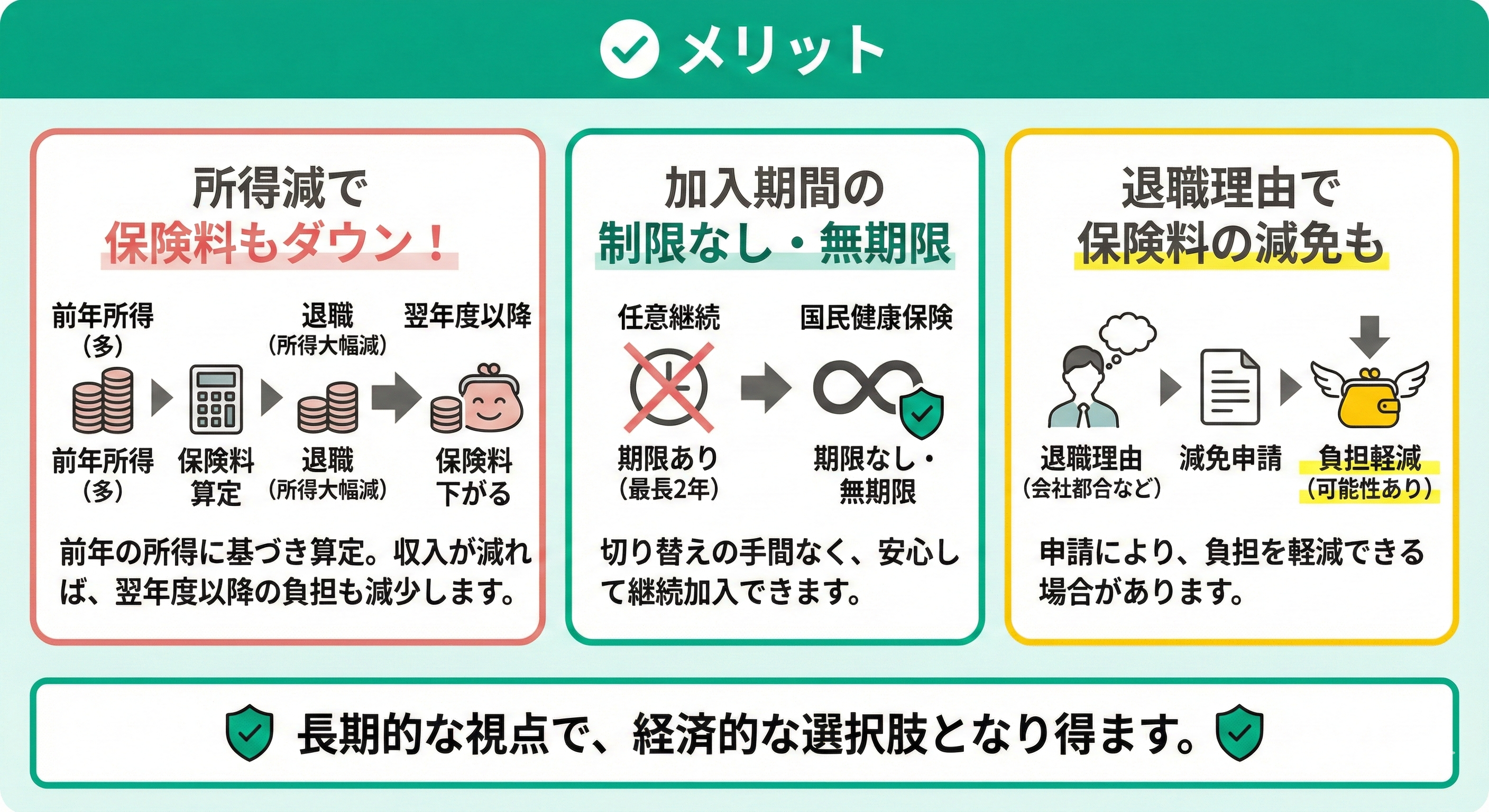

メリット:「減免制度」の活用や収入減少による負担軽減がある

メリットは、退職後の減収額に応じて保険料も下がることです。

国民健康保険料は前年の所得に基づいて算定されます。このため、退職による所得の減少があった場合、翌年度以降は保険料がその減少額に応じて引き下げられるというメリットがあります。

また、任意継続とは異なり、国民健康保険には加入期間の制限がありません。保険の切り替え手続きの必要なく、無期限に継続加入できるため保険資格の安定性が保たれます。

さらに、退職理由によっては保険料の減免申請が可能で、負担を軽減できる場合があります。

そのため、長期的に見ると、収入が減る人にとっては経済的な選択肢になりやすいです。

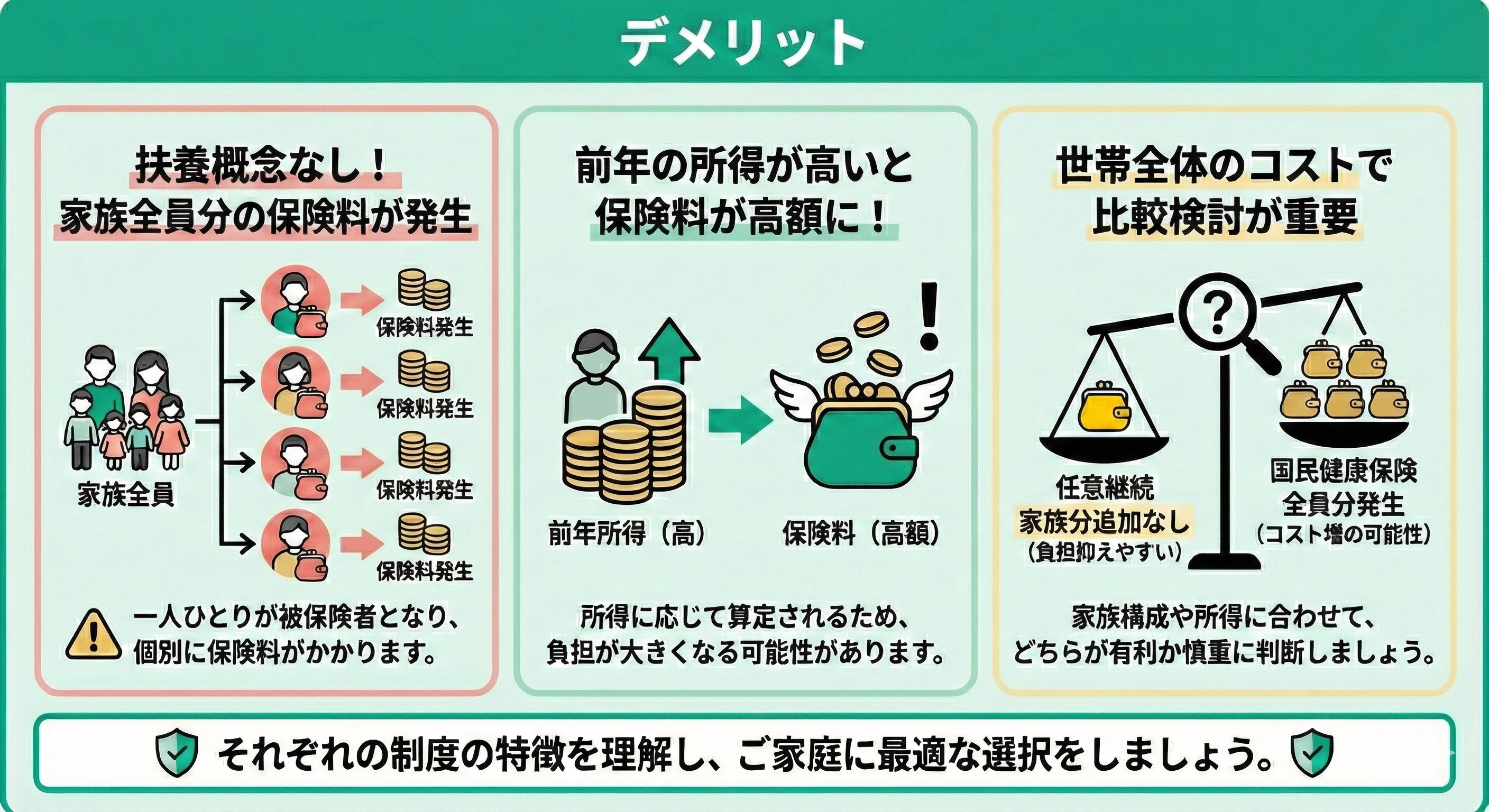

デメリット:扶養の概念がなく「世帯人数」で保険料が決まる

デメリットは、扶養家族も個別で保険料の支払いが必要なことです。

国民健康保険には扶養の概念がなく、世帯内の加入者一人ひとりが個別に被保険者となり、各々に保険料が発生します。

さらに、前年の所得が高いと保険料が高額になる可能性があります。

一方で任意継続なら、先述のとおり家族分の保険料が追加されず、負担を抑えやすいでしょう。

そのため、世帯全体のコストを考慮し、どちらが適しているか慎重に検討することが重要です。

退職後は多くの人が現役時代よりも年収が下がる方が多く、国民健康保険に切り替えると保険料も下がるのがメリットですが、扶養家族は個別で保険料の支払いが必要になります。

そのため、切り替える場合には自分にとって最適かを判断してから決めることが重要です。

もし自分で判断が難しい場合には、FPに相談できるマネーキャリアの利用をおすすめします。

相談実績100,000件以上・相談満足度98.6%という実績があり、何度でも相談可能なので、気軽に予約してみましょう。

退職後は任意継続と国民健康保険どっちが得か迷ったら?

退職後はそのまま任意継続とするか国民健康保険に切り替えるかを考えるのは、出費を考える上でも重要です。

どちらがいいかは、個人の年収や家族構成・人生設計によっても異なるので自分での判断が難しいケースが多いです。

マネーキャリアなら、無料相談を通して健康保険をどれにするかを自分の状況に合わせて専門家からアドバイスが受けられます。

現在の経済状況のほかに企業年金や副収入など、個別の資産状況に合わせてお金に関するさまざまな相談ができるので、気軽に利用してみましょう。

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- お金の専門家に何度でも相談でき、納得いくまで話し合うことで解決につながる

- 年収や家族構成・人生設計など個別に合わせた最適な方法を提案してくれる

- 健康保険料の負担を含めて家計全般や資産形成などお金に関する相談ができる

任意継続と国民健康保険の手続き方法・期限まとめ

任意継続と国民健康保険は、それぞれ手続きの期限と申請先が異なります。

- 任意継続の手続き方法

- 国民健康保険の手続き方法

期限を過ぎると加入できなくなるため、退職前に必ず確認しておきましょう。

任意継続の手続き方法

任意継続の申請期限は退職日の翌日から20日以内です。申請先は協会けんぽ(または加入していた健保組合)で、「任意継続被保険者資格取得申出書」と本人確認書類を提出します。

保険料は退職時の標準報酬月額をもとに算定され、毎月10日が納付期限です。納付期限を1日でも過ぎると資格喪失となるため、口座振替の設定を退職前に済ませておくことを推奨します。

協会けんぽの任意継続保険料の詳細は全国健康保険協会のウェブサイトで確認できます。

国民健康保険の手続き方法

国民健康保険の加入手続きは、退職日の翌日から14日以内に市区町村の窓口で行います。

必要書類は退職証明書または離職票・本人確認書類・マイナンバーです。会社都合退職や特定理由離職の場合は、軽減申請も同時に行いましょう。

「雇用保険受給資格者証」を持参することで、軽減特例の対象かどうかをその場で確認できます。

任意継続と国民健康保険に関するよくある質問

退職後の健康保険に関するよくある質問をまとめました。

- 任意継続を途中でやめて国民健康保険に切り替えることはできますか?

- 退職後20日を過ぎてしまった場合、任意継続はできませんか?

- 年収200万円の場合、任意継続と国保どちらが安いですか?

任意継続を途中でやめて国民健康保険に切り替えることはできますか?

任意継続を途中でやめて国民健康保険に切り替えることはできます。

令和4年の制度改正により、任意継続から国保への任意脱退が可能になりました。

脱退のタイミングは

①2年の満了

②任意脱退の申し出(翌月1日付で資格喪失)

のいずれかとなります。

途中で国保に切り替えたい場合は、加入している協会けんぽまたは健保組合に申し出てください。

退職後20日を過ぎてしまった場合、任意継続はできませんか?

退職後20日を過ぎてしまった場合、任意継続は原則できません。

退職日の翌日から20日以内という期限は厳守です。20日を過ぎてしまった場合は、国民健康保険への加入手続きを退職日の翌日から14日以内に行ってください。

なお、国保の加入手続きが14日を過ぎた場合でも加入自体は可能ですが、さかのぼって保険料が発生する場合があります。

年収200万円の場合、任意継続と国保どちらが安いですか?

本記事のシミュレーション結果では、年収200万円(独身・新宿区・40歳未満)の場合、国保が年約3万4,000円安い結果となっています。

ただし扶養家族がいる場合は、家族の人数分だけ国保保険料が加算されるため逆転する可能性があります。

また、退職1年目は在職中の所得が反映されるため、国保の軽減が本格的に効くのは2年目以降となる点もご注意ください。

退職後の健康保険は損しないために慎重に選ぼう【まとめ】

退職後の健康保険選びは、その後の家計を守るための重要な「資金計画」の一環です。

自分にとってベストな選択をするためには、任意継続と国民健康保険の仕組みを比較するだけでなく、年収や家族構成や将来の再雇用予定なども含めた多角的なシミュレーションが不可欠です。

しかし、最適な選択肢は個々の状況で異なるため、複雑な計算や制度の細部を自分一人で判断するのは決して簡単ではありません。

もし少しでも「自分の場合はどちらが安くなるのか」「手続きで損をしたくない」と不安を感じるなら、お金のプロであるFP(ファイナンシャルプランナー)への相談を検討してみてください。

「マネーキャリア」では、FPによる精度の高い個別シミュレーションを無料で提供しています。

相談実績100,000件以上、満足度98.6%という実績があり、納得がいくまで何度でも無料で相談可能です。後悔のない選択をするために、ぜひ一度マネーキャリアの専門家を頼ってみてください。