「年収900万円になったのに、税金が高くて手取りが思ったより増えない」

「年収が上がるほど税金で損をしている気がする」

年収900万では、税金に関して損だと感じる方は少なくありません。

実は年収900万円前後は、税率や控除条件が変わる分岐点にあたり、知識の有無で手取りに大きな差が出やすい水準です。

この記事では、年収900万円の方が押さえておくべき税金の仕組みや、控除を活かした具体的な対策、将来を見据えたお金の管理方法をFP目線でわかりやすく解説します。最後まで読むことで、税金に振り回されず、年収900万円を無駄なく活かす考え方が身につきます。

高所得層ほど「いくら稼ぐか」ではなく、「どう税負担を抑えるか」が家計を左右する重要なポイントになります。ふるさと納税やiDeCo、新NISA、配偶者控除、住宅ローン控除などを上手に組み合わせることで、税負担を抑える余地は十分にあります。

ただし、どの制度をどの程度活用すべきかは、家族構成やライフプラン、将来の目標によって大きく異なります。

そこで活用したいのがマネーキャリアです。マネーキャリアなら、税金対策だけでなく、資産形成や将来設計まで見据えた中立的で実践的なアドバイスを無料で受けられるため、高所得世帯の「手取りを最大化したい」という悩みにもしっかり対応できます。

監修者ファイナンシャルプランナー

この記事の目次

- 「年収900万円は税金で損・手取りで損」といわれる理由3つ

- 給与所得控除が上限に達するため

- 所得税の負担が増えるため

- 社会保険料の負担が増えるため

- 年収900万円で損をしないために押さえておきたいこととは

- 【100人に調査】働き方や税金についてのアンケート

- 税金で損をしたと感じた瞬間を教えてください

- 税金で損しない方法について無料相談サービスを利用したいと思いますか?

- アンケートの結果からわかることとは?

- 年収900万円の手取り・引かれる税金はいくらなのかシミュレーション

- 年収900万円で損をしないための対策6つ

- ふるさと納税をする

- 配偶者控除(配偶者特別控除)の活用

- iDeCo・新NISAの活用

- 住宅ローン控除の活用

- 生命保険料控除・地震保険料控除の活用

- 医療費控除・セルフメディケーション税制の活用

- 控除を最大限活用するために考えなければならないこととは

- 年収900万でよくある質問

- 年収900万円の共働き夫婦の最適な収入バランスは?

- 年収900万円で住宅購入は可能?適正な住宅価格はいくら?

- 税金で一番得する年収は?

- 年収900万円の人が損と感じないようにする対策を明らかにするには?

- 【まとめ】年収900万は税金で損をする?

「年収900万円は税金で損・手取りで損」といわれる理由3つ

「年収900万円は税金で損・手取りで損」といわれる理由を3つ紹介します。

- 給与所得控除が上限に達するため

- 所得税の負担が増えるため

- 社会保険料の負担が増えるため

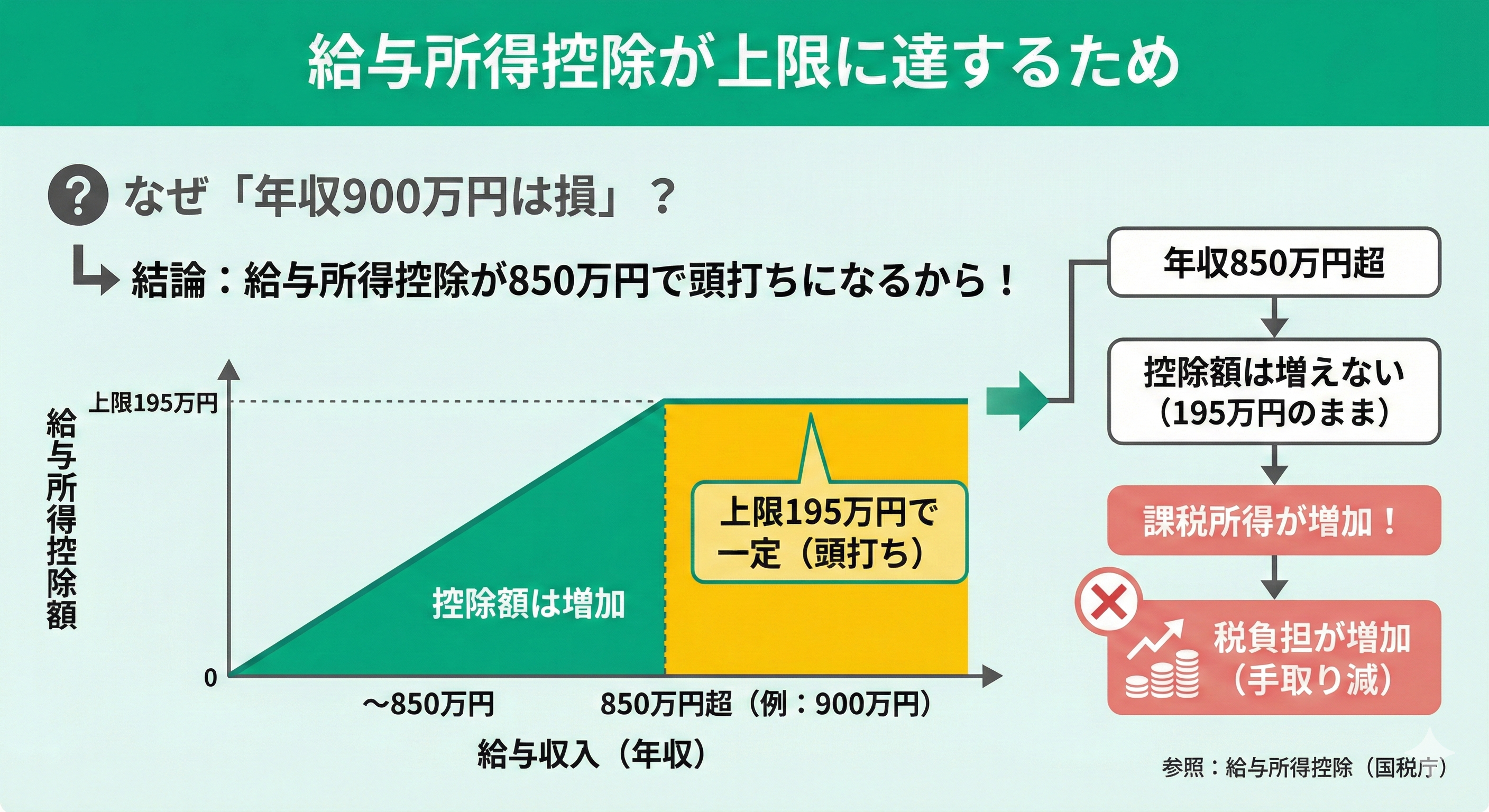

給与所得控除が上限に達するため

「年収900万円は税金で損・手取りで損」といわれる理由は、給与所得控除が上限に達するためです。

▼給与所得控除額

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円〜3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,001円〜6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,001円〜8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

このように給与所得の控除額は850万円を超えると一律で195万円となります。

すなわち850万を超えて給与所得が増えていくとその分課税所得が増え、税負担が増加していくということです。

所得税の負担が増えるため

「年収900万円は税金で損・手取りで損」といわれる理由の一つに、所得税率が上がることがあります。

▼所得税率

| 課税される所得金額 | 税率 | 所得税の控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

◇所得税額の計算式

課税所得金額×税率−控除額

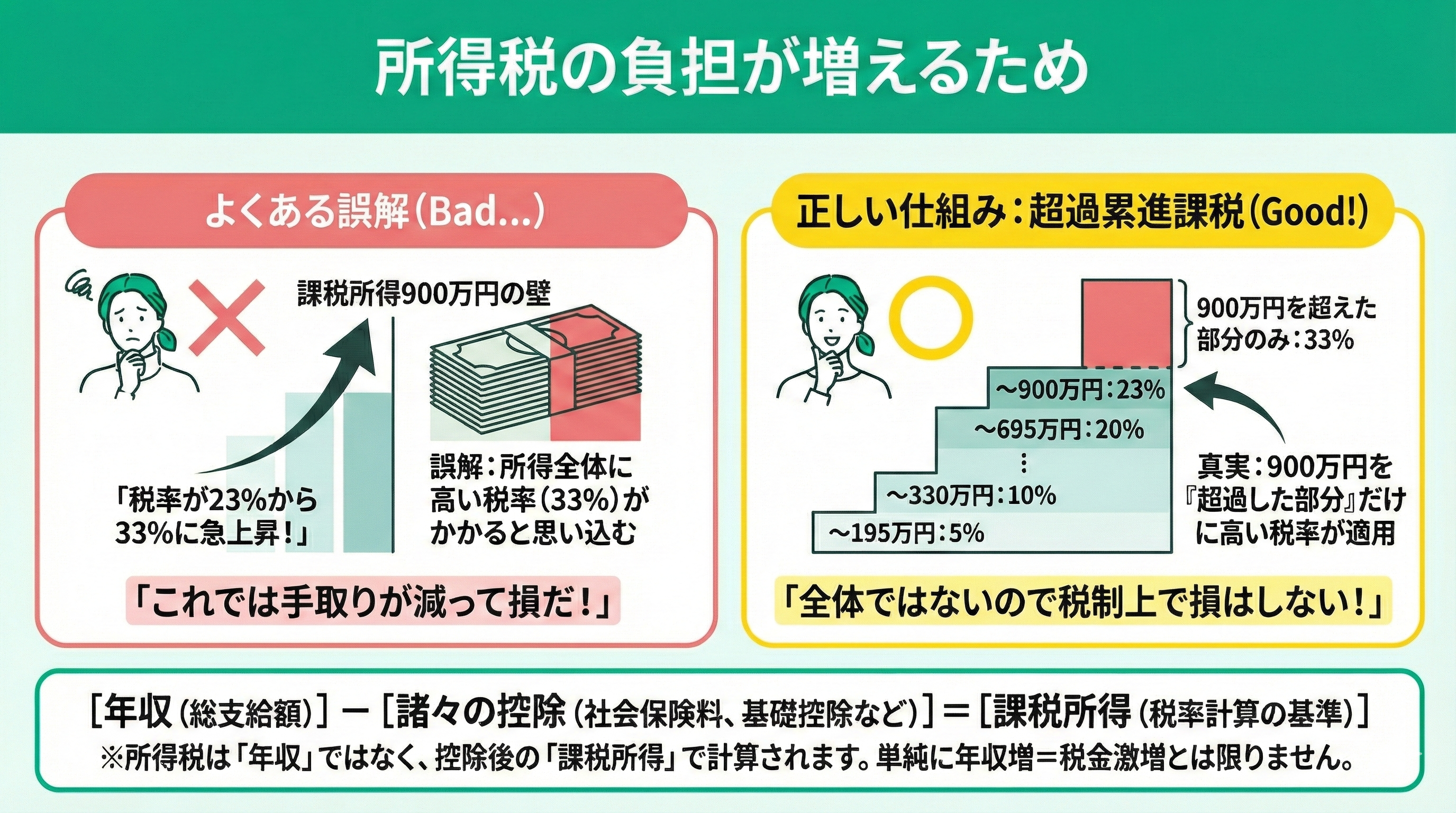

上記の表のとおり、課税所得金額が900万円を超えると、所得税率は23%から33%へと上がります。そのため「年収900万円を超えると税金で損をするのではないか」と思われがちです。

しかし、所得税には超過累進課税が適用されています。これは、課税所得が一定額を超えた場合でも、超えた部分にのみ高い税率が適用される仕組みです。

つまり、「課税所得が900万円を超えると所得全体に高い税率がかかる」という認識は誤りです。実際には、900万円を超えた部分にだけ33%の税率が適用されます。

そのため、年収が900万円を超えたからといって、税制上損をするわけではありません。

所得税は、年間の所得から社会保険料控除や医療費控除、生命保険料控除など、さまざまな控除を差し引いた金額をもとに計算されます。

そのため、単純に年収が上がれば上がるほど税金が増えるとは限りません。

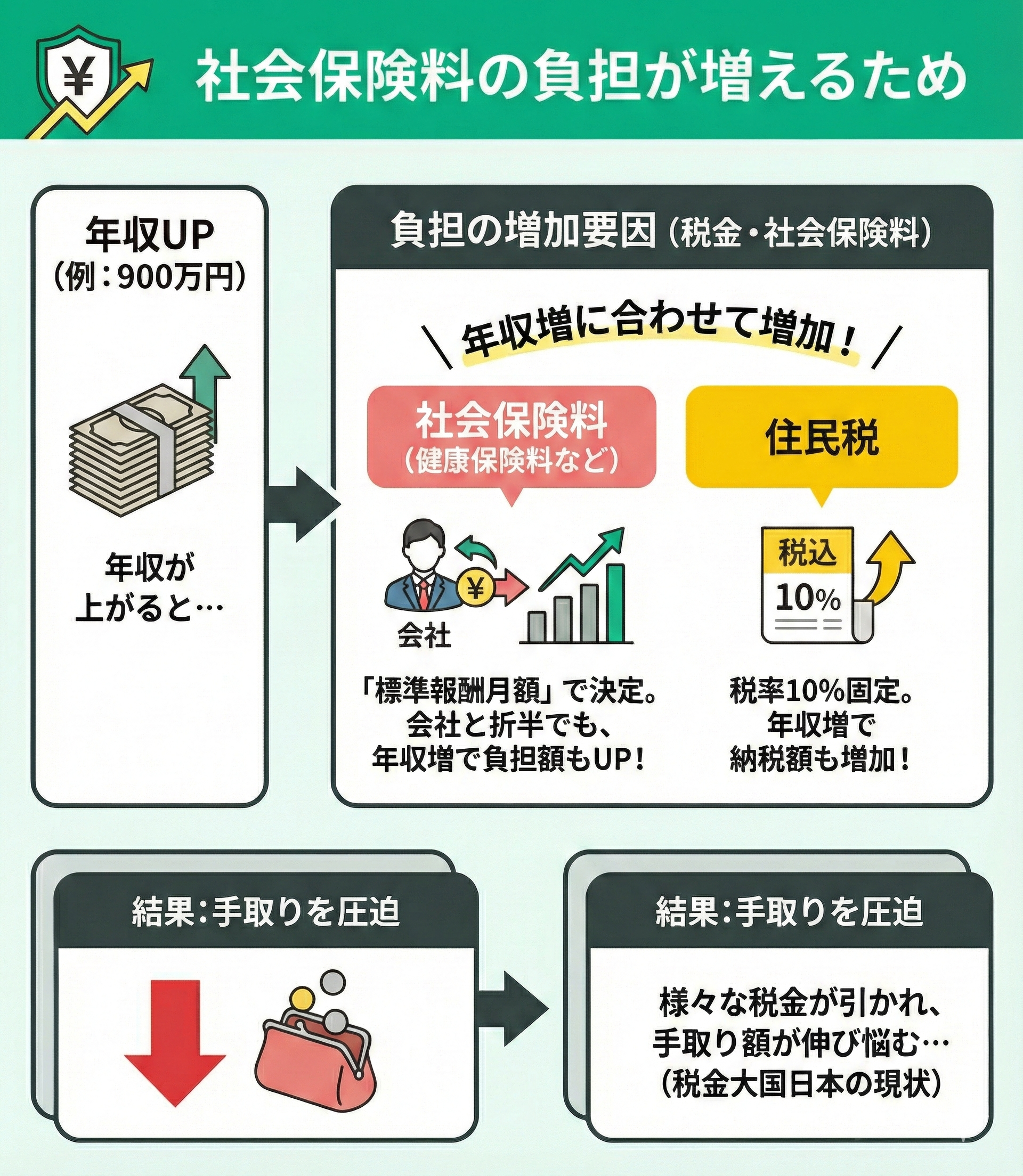

社会保険料の負担が増えるため

「年収900万円は税金で損・手取りで損」といわれる理由の一つに、社会保険料の負担が増えることがあります。

例えば会社員の健康保険料は「標準報酬月額」に基づいて決まり、会社と折半で負担します。年収が上がるにつれて、税金とは別に健康保険料の負担も増えていきます。

また、住民税は税率が一律10%のため、年収が上がるほど負担額も増加します。

このように、日本では税金や社会保険料などの負担があるため、年収が増えるほど手取り額への影響も大きくなります。

年収900万円で損をしないために押さえておきたいこととは

年収900万円前後は、給与所得控除の上限到達や税率・社会保険料の負担増により、対策を取らないままだと手取りが目に見えて減りやすいゾーンです。収入が増えても実感が伴わず、疑問や不安を感じる方も少なくありません。

この層で特に注意したいのが、控除や公的制度を十分に把握できていないケースです。仕組みを知らないままにしていると、本来なら抑えられたはずの税金や保険料を支払い続けてしまう可能性があります。

だからこそ、お金の専門家であるFPに早めに相談し、現状を客観的に整理することが大切です。マネーキャリアの無料FP相談を活用すれば、見落としがちなポイントにも気づけ、将来に向けた無理のない対策を一緒に考えることができます。

まずは情報整理の一歩として、気軽に相談してみるとよいでしょう。

【100人に調査】働き方や税金についてのアンケート

税金の仕組みは複雑で、知らないうちに損をしてしまった経験を持つ方も多いのではないでしょうか。

今回は100人の方を対象に、実際に税金で損した経験について詳しく調査しました。

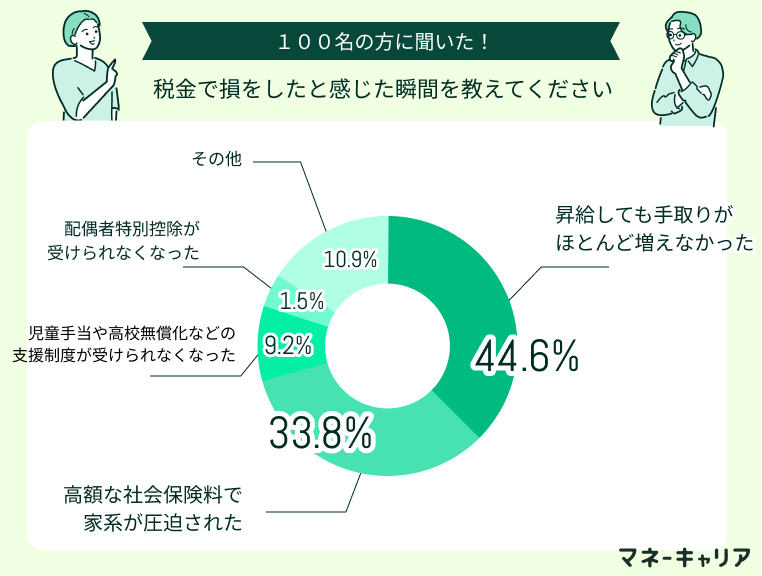

税金で損をしたと感じた瞬間を教えてください

アンケート回答者の具体的な意見は以下の通りです。

昇給しても税金で手取りが増えない

年々ボーナスの額が増えているのですが、去年の給与明細と比較すると手取りでは数万ほどしか増えておらず、金額が上がれば上がるほど税金で引かれてしまう額も大きくなってしまうんだと実感し、悲しくなります。

社会保険料が上がり、税金で損をした

もう少し手取りを増やしたいと思い、30分早く出社するようにしました。しかし、その収入のせいで社会保険料が一つ上の額になってしまい、次年度に勤務時間を減らしたが1年間は社会保険料が変わらない為、ただ家計を圧迫しただけだった。

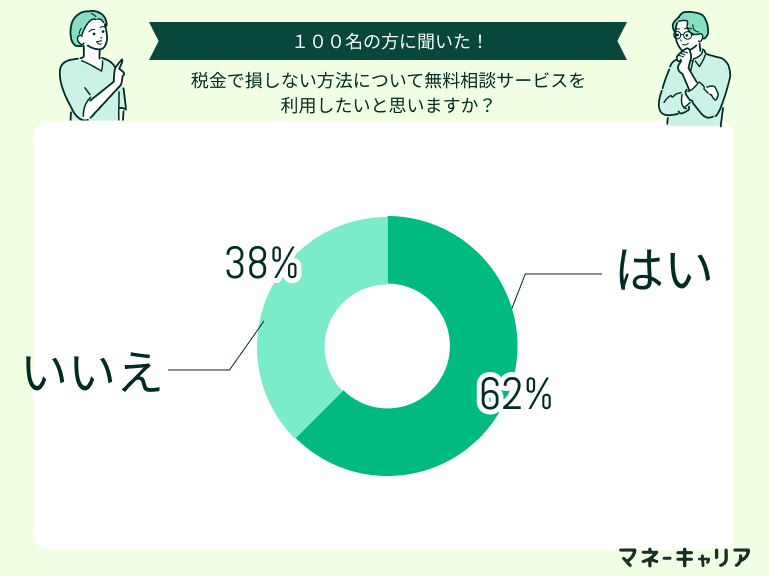

税金で損しない方法について無料相談サービスを利用したいと思いますか?

アンケートの結果からわかることとは?

アンケートから見えるのは、「得をしたい」という期待以上に、「知らずに損をしたくない」という切実な思いです。

昇給しても手取りが思ったほど増えない、働き方の変化で社会保険料が上がり家計を圧迫するなど、制度を知らないことによる影響は少なくありません。

税金や社会保険は、一度の判断が数年単位で家計に影響します。まずは、今の年収だと何にいくら引かれているのかを知ることが大切です。

年収900万円の手取り・引かれる税金はいくらなのかシミュレーション

年収900万円の手取り・引かれる税金はいくらなのか、下記の条件でシミュレーションします。

- 東京都在住

- 45歳独身の会社員

- 年収900万、月収75万(ボーナスは考慮しない)

▼年収900万円の手取り・引かれる税金の一例

| 税額(年間) | 税額(月) | |

|---|---|---|

| 所得税 | 608,700円 | 50,725円 |

| 住民税 | 538,100円 | 44,841円 |

| 健康保険 | 449,100円 | 37,425円 |

| 厚生年金 | 713,700円 | 59,475円 |

| 雇用保険 | 54,000円 | 4,500円 |

| 介護保険 | 72,000円 | 6,000円 |

| 税額合計 | 2,435,600円 | 202,966円 |

| 手取額 | 6,564,400円 | 547,034円 |

参考までに同条件で年収800万円、月収約66万円の場合、税金は月収の約26%、およそ18万円と年収900万円の場合とほぼ変わりません。

ですが、いずれの場合も給与から毎月30%近くが税金や社会保険料として引かれてしまいます。

税金をなるべく減らし、手取り額を上げるには保険やローンなどの各種控除を駆使することが重要です。

年収900万円で損をしないための対策6つ

年収900万円で損をしないための対策を6つ紹介します。

- ふるさと納税をする

- 配偶者控除(配偶者特別控除)の活用

- iDeCo・新NISAの活用

- 住宅ローン控除の活用

- 生命保険料控除・地震保険料控除の活用

- 医療費控除・セルフメディケーション税制の活用

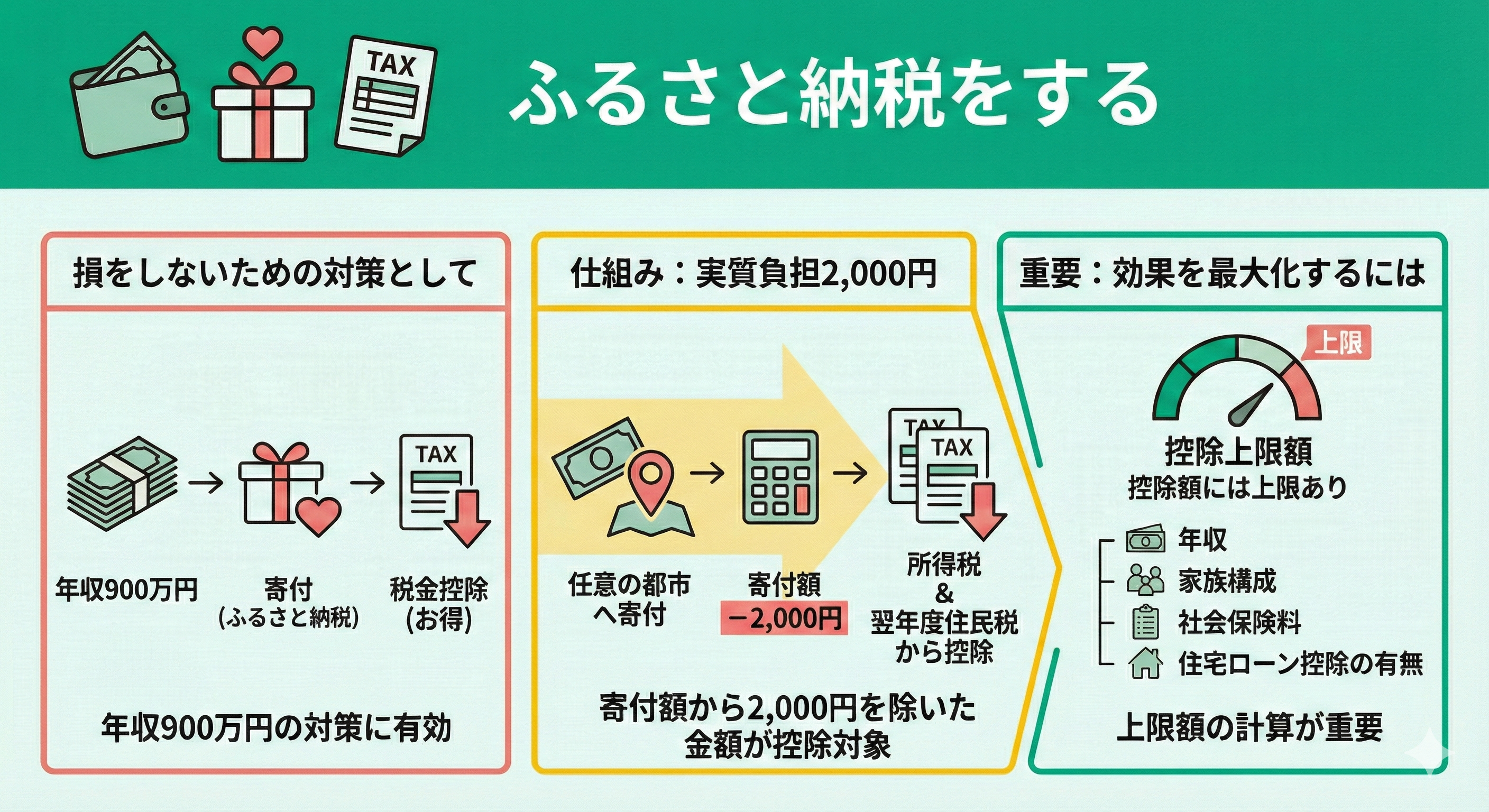

ふるさと納税をする

年収900万円で損をしないための対策として、ふるさと納税をすることが挙げられます。

ふるさと納税とは、任意の都市を選んで寄付をすると、寄付額から2,000円を除いた金額がその年の所得税と翌年度の住民税から控除される制度です。

ただし、控除額には上限があります。効果を最大にするには、年収、家族構成、社会保険料、住宅ローン控除の有無などから控除上限額を計算することが重要です。

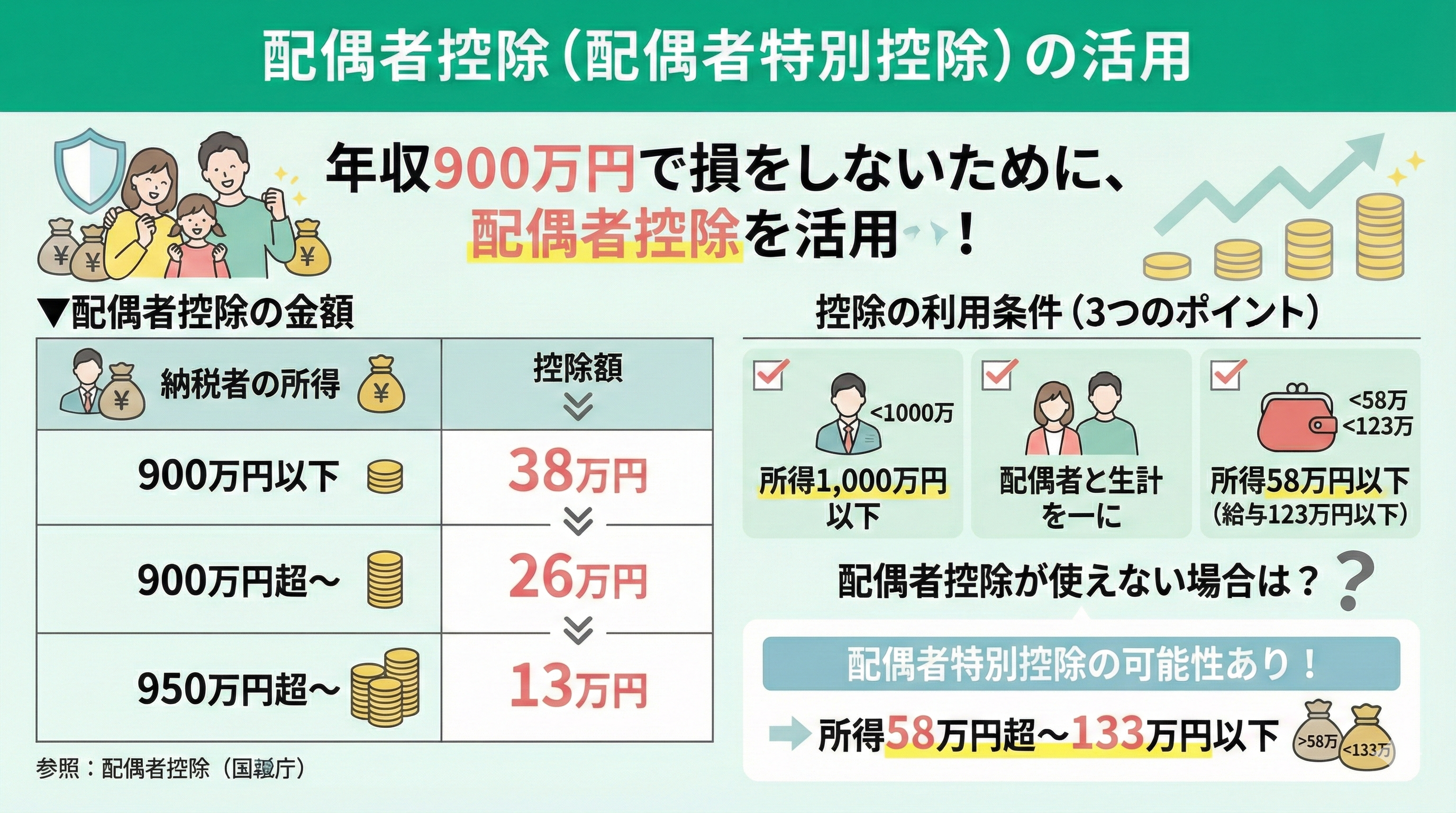

配偶者控除(配偶者特別控除)の活用

年収900万円で損をしないために、配偶者控除(配偶者特別控除)を活用しましょう。

▼配偶者控除の金額

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超 950万円以下 | 26万円 |

| 950万円超 1,000万円以下 | 13万円 |

控除の利用条件として下記のような条件があります。

- 納税者本人の合計所得が1,000万円以下

- 民法上の配偶者で生計を共にしていること

- 年間の合計所得金額が58万円(給与のみの場合は給与収入が123万円)以下

上記の配偶者控除が使えない方は、年間の合計所得金額が58万円超133万円以下(給与のみの場合は給与収入が123万円超〜約201万円以下)であるなどの条件を満たせば「配偶者特別控除」を受けられます。詳しくは配偶者特別控除(国税庁)をご確認ください。

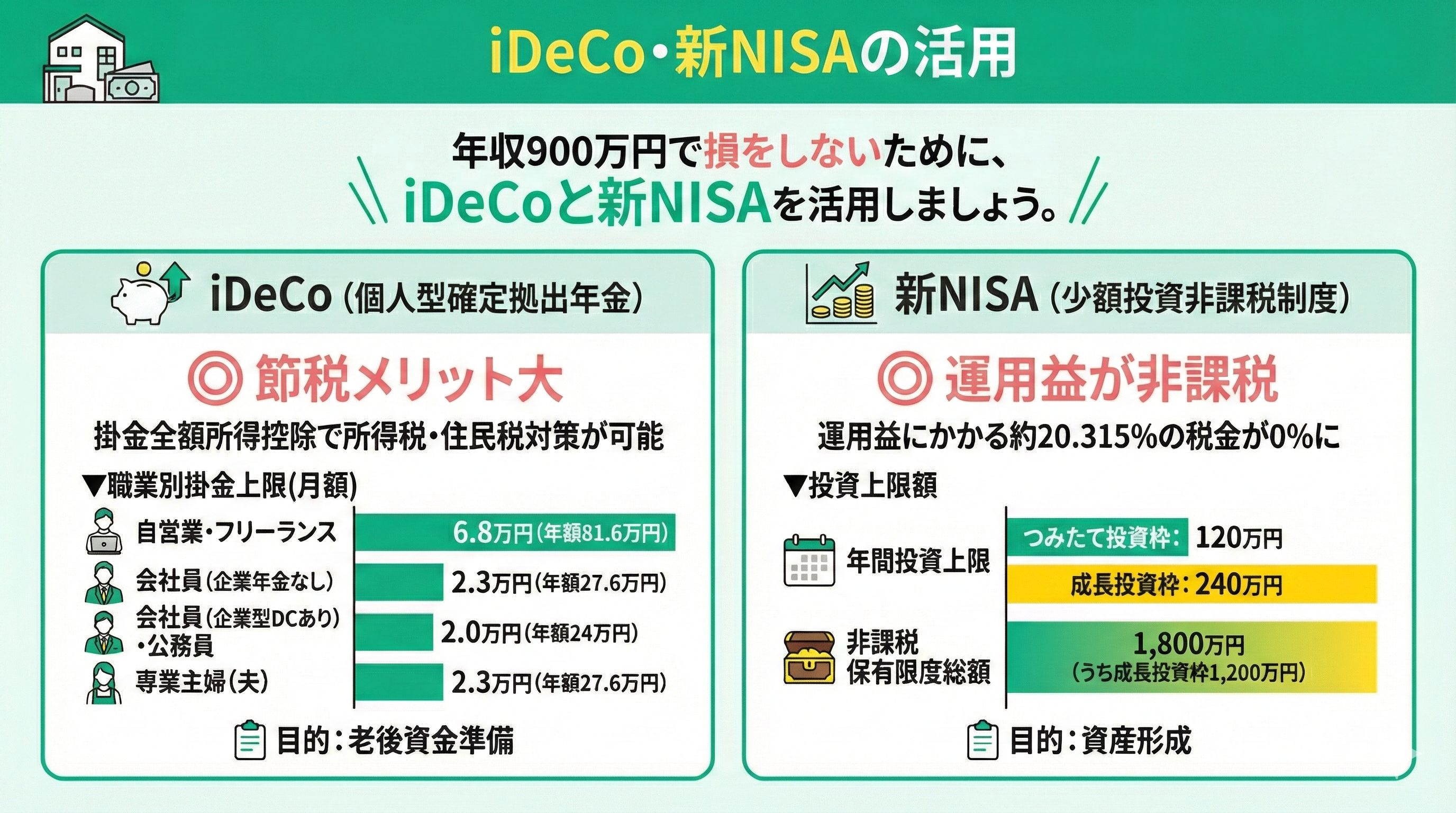

iDeCo・新NISAの活用

年収900万円で損をしないために、iDeCoや新NISAを活用しましょう。

iDeCoは、老後資金を準備するための制度です。毎月積み立てる掛金は全額所得控除の対象となるため、所得税や住民税の負担を軽減できます。掛金の上限額は職業などによって異なります。

▼iDeCoの上限額

| 職業例 | 掛け金の上限 |

|---|---|

| 自営業者や個人事業主(フリーランス) | 月額6.8万円(年額81.6万円) |

| 会社員(企業年金なし) | 月額2.3万円(年額27.6万円) |

| 会社員(企業型DCあり) | 月額2.0万円 (年額24万円)※ |

| 公務員 | 月額2.0万円 (年額24万円)※ |

| 専業主婦(夫)など | 月額2.3万円 (年額27.6万円) |

| 投資枠 | 年間投資上限 |

|---|---|

| つみたて投資枠 | 120万円 |

| 成長投資枠 | 240万円 |

| 非課税保有限度総額 | 1,800万円(うち、成長投資枠は1,200万円) |

2024年12月の法改正により、企業年金加入者や公務員のiDeCoの掛金の上限は月額2万円に統一されました。ただし、「企業年金等の掛金とiDeCoの掛金の合計が月額5.5万円以内」という条件があります。

そのため、例えば企業型DCの事業主掛金が4.5万円の場合、iDeCoの掛金の上限は1万円になります。

住宅ローン控除の活用

年収900万円で損をしないために、住宅ローン控除を活用しましょう。

住宅ローン控除とは、住宅ローン等の年末残高の合計額に応じた額が、所得税から控除される制度です。

<新築住宅・買取再販住宅>

| 入居時期 | 借入残高の上限 | 控除期間 | 控除率 | 合計最大控除額 | |

|---|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 2022(令和4)~2023(令和5)年 | 5,000万円 | 13年 | 0.7% | 455万円 |

| 2024(令和6)~2025(令和7)年 | 4,500万円 | 13年 | 0.7% | 409.5万円 | |

| ZEH水準省エネ住宅 | 2022(令和4)~2023(令和5)年 | 4,500万円 | 13年 | 0.7% | 409.5万円 |

| 2024(令和6)~2025(令和7)年 | 3,500万円 | 13年 | 0.7% | 318.5万円 | |

| 省エネ基準適合住宅 | 2022(令和4)~2023(令和5)年 | 4,000万円 | 13年 | 0.7% | 364万円 |

| 2024(令和6)~2025(令和7)年 | 3,000万円 | 13年 | 0.7% | 273万円 | |

| その他の住宅 | 2022(令和4)~2023(令和5)年 | 3,000万円 | 13年 | 0.7% | 273万円 |

| 2024(令和6)~2025(令和7)年 | 0円 (2023年までに新築の建築確認:2,000万円) | ー (10年) | 0.7% | - (140万円) |

<既存住宅>

| 入居時期 | 借入残高の上限 | 控除期間 | 控除率 | 合計最大控除額 | |

|---|---|---|---|---|---|

| 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 2022(令和4)~2025(令和7)年 | 3,000万円 | 10年 | 0.7% | 210万円 |

| その他の住宅 | 2022(令和4)~2025(令和7)年 | 2,000万円 | 10年 | 0.7% | 140万円 |

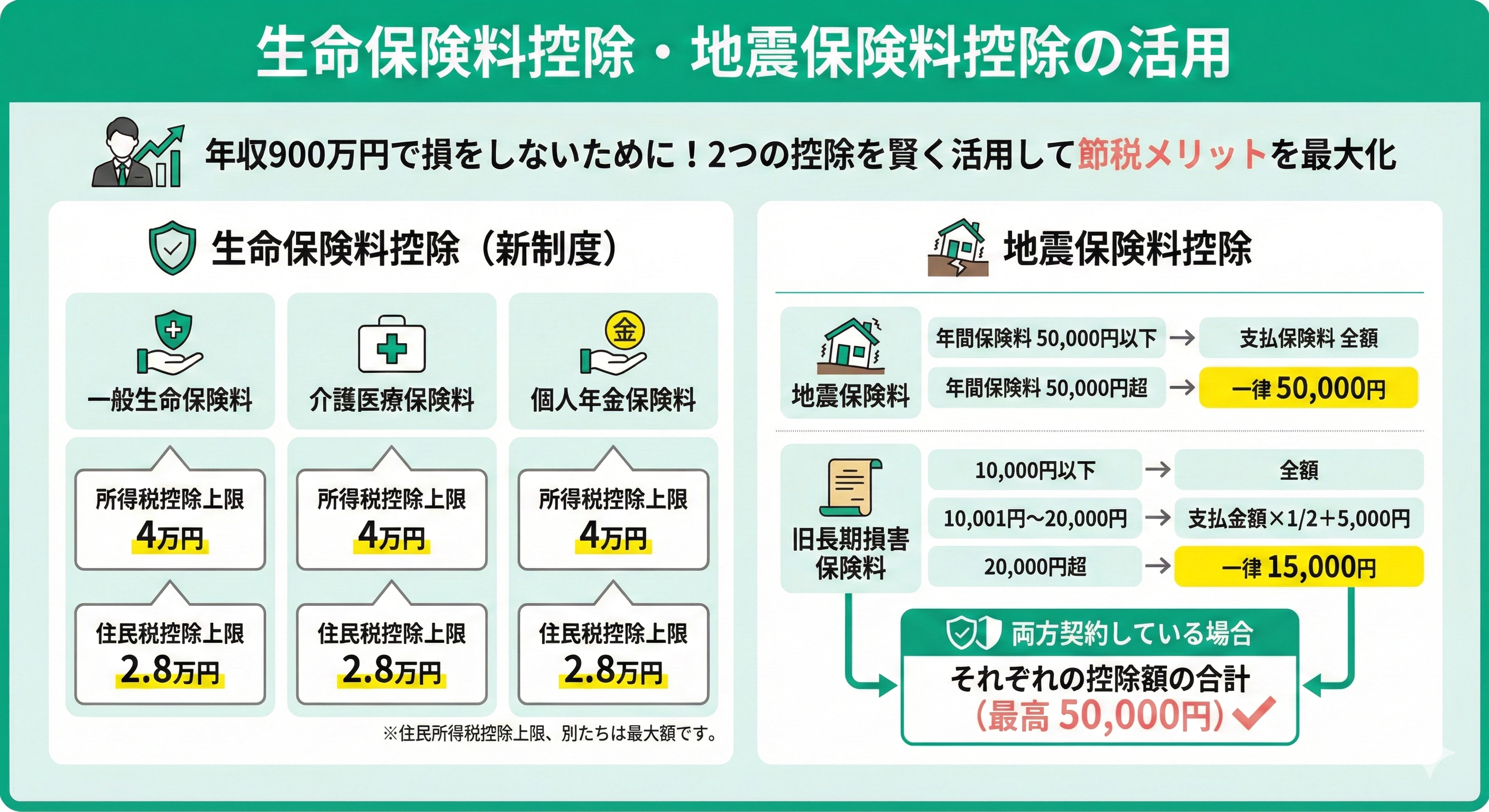

生命保険料控除・地震保険料控除の活用

年収900万円で損をしないために、生命保険料控除・地震保険料控除を活用しましょう。

生命保険料控除は、支払った生命保険の種類や金額に応じて、所得税と住民税の控除を受けられる制度です。

▼生命保険料控除の上限額(新制度)

| 限度額 | |

|---|---|

| 一般生命保険料控除 | 所得税の控除上限額:4万円 住民税の控除上限額:2.8万円 |

| 介護医療保険料控除 | 所得税の控除上限額:4万円 住民税の控除上限額:2.8万円 |

| 個人年金保険料控除 | 所得税の控除上限額:4万円 住民税の控除上限額:2.8万円 |

| 全体の適用限度額 | 所得税12万円・住民税7万円 |

※参照:新旧両制度で対象契約がある場合の生命保険料控除は?|公益財団法人 生命保険文化センター

地震保険料控除は、地震保険の保険料の一部がその年の所得から控除される制度です。

▼地震保険料控除額

| 地震保険料 | 年間保険料50,000円以下:支払い保険料全額 年間保険料50,000円超:一律50,000円 |

| 旧長期損害保険料 | 年間保険料10,000円以下:支払い保険料全額 年間保険料10,001円〜20,000円:支払金額×1/2+5,000円 20,000円超:15,000円 |

| 地震保険料 旧長期損害保険料 両方契約している場合 | それぞれの保険の控除額の合計 (最高50,000円) |

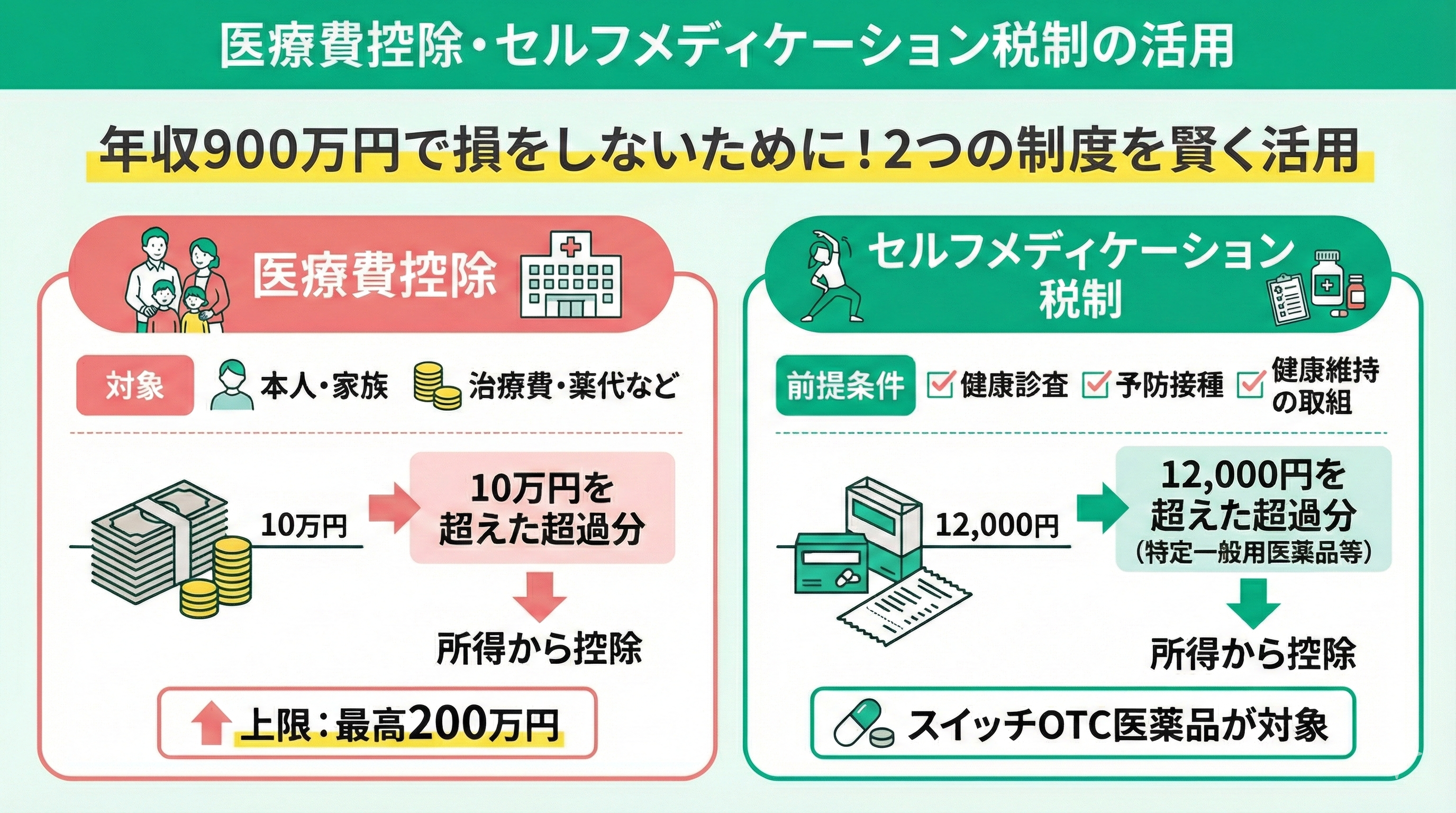

医療費控除・セルフメディケーション税制の活用

年収900万円で損をしないために、医療費控除・セルフメディケーション税制を活用しましょう。

医療費控除は、納税者本人や生計を共にする家族などのために支払った医療費が一定額(10万円)を超えた際、超過分をその年の所得から控除する制度。対象となる医療費は最高で200万円です。

セルフメディケーション税制は、健康維持・増進および疾病予防のために健康診査や予防接種などを行っている場合、特定一般用医薬品等購入費の合計額のうち12,000円を超過した金額がその年の所得から控除される制度です。

控除を最大限活用するために考えなければならないこととは

年収900万円帯の税負担対策で差がつくのは、「制度を知っているかどうか」ではありません。自分の年収や家族構成に合った形で、各制度をどう組み合わせるかによって、手取り額は大きく変わってきます。

例えば、下記のような例です。

- ふるさと納税の適切な上限額

- 配偶者控除・配偶者特別控除の境目

- iDeCoと新NISAの優先順位

- 住宅ローン控除との併用可否

これらは個別に考えるものではなく、すべてが相互に影響し合っています。どこか一つでも判断を誤ると、その影響が毎年の税負担として積み重なってしまう点には注意が必要です。

ネット上の情報や簡易シミュレーターは便利ですが、昇給や家族構成の変化、教育費の増加、住宅購入のタイミングまでを反映した設計までは難しいのが実情です。その結果、「何となく選んだ対策」が、かえって損につながるケースも少なくありません。

だからこそ、マネーキャリアのように、金融機関から独立したFPが、税制・社会保険・資産形成を一体で整理し、キャッシュフロー全体からアドバイスできるサービスを活用することが重要だと言えます。

今の状況だけでなく、将来の変化まで見据えた判断が、控除を最大限に活かす近道になります。

年収900万でよくある質問

年収900万円の税金に関して、よくある質問をまとめました。

- 年収900万円の共働き夫婦の最適な収入バランスは?

- 年収900万円で住宅購入は可能?適正な住宅価格はいくら?

- 税金で一番得する年収は?

年収900万円の共働き夫婦の最適な収入バランスは?

共働き夫婦の最適な収入バランスは、配偶者控除や社会保険の扶養基準を考慮して決めることが大切です。

例えば、一方が年収900万円で、もう一方の年収が123万円以下であれば配偶者控除が満額適用され、年間で数十万円の所得控除を受けられます。

また、配偶者の収入を123万円〜201万円まで増やした場合でも、配偶者特別控除が適用されるため、夫婦合計の手取りが増えるケースもあります。

さらに、社会保険の扶養範囲(年収130万円未満)に収まるかどうかも重要な判断基準です。

例えば、夫婦それぞれ年収450万円ずつの場合と、一方が年収900万円でもう一方が専業主婦または専業主夫の場合を比較すると、前者の方が税負担が軽くなるケースもあります。

ただし、ライフスタイルや将来の年金なども考慮した総合的な判断が必要です。

年収900万円で住宅購入は可能?適正な住宅価格はいくら?

年収900万円であれば、4,000万円〜5,000万円程度の住宅購入が可能です。

金融機関の住宅ローン審査では、年収の7倍までが借入可能額の目安とされており、年収900万円なら最大6,300万円程度の借入が理論上可能です。

ただし、返済負担率(年収に対する年間返済額の割合)は25%以下に抑えるべきで、年収900万円なら月々の返済額は18.7万円程度が上限となります。

35年ローン、金利1%の場合、借入可能額は約5,400万円となりますが、諸経費や将来の金利上昇リスクを考慮すると4,500万円程度が現実的な住宅価格の目安になります。

住宅ローン控除を最大限活用するためには、年末の借入残高が4,000万円以上あることが理想的で、年収900万円なら年間最大40万円の所得税還付が受けられます。

住宅購入は税金面でメリットがありますが、無理のない返済計画を立てましょう。

税金で一番得する年収は?

サラリーマンで「税金面で最も有利な年収」は、年収600万円〜700万円程度といわれています。

この年収帯では、給与所得控除が十分に適用されており(収入の約20%)、所得税率も10%台にとどまるため、税負担と手取りのバランスが比較的良好です。

年収が800万円台になると給与所得控除の伸びが小さくなり、900万円では完全に上限(195万円)に達します。

また、課税所得金額が約330万円になると所得税率が10%から20%へ、約695万円になると20%から23%へ上がるため、適用される税率が高くなります。

そして、例えば年収650万円の場合、税金や社会保険料の負担率は約22%で手取り率は78%程度ですが、年収900万円では負担率が約33%まで上昇します。

ただし、年収を抑えることは生涯年収や退職金にも影響するため、税金だけを理由に年収を上げないようにするのは避けましょう。

収入が増えた場合は、iDeCoや新NISA、ふるさと納税などを積極的に活用し、控除や税制優遇を活用することも検討してみてください。

年収900万円の人が損と感じないようにする対策を明らかにするには?

年収900万円は、税負担が重くなり始める水準のため、控除の活用だけでは対応しきれない場面も増えてきます。

そのため、住宅ローンの組み方や保険内容の見直し、将来に備えた資産形成など、収入に合った対策をバランスよく進めることが大切です。

ただ、税金・貯蓄・支出を同時に考えるのは簡単ではありません。

年収が上がるほど、家計全体を総合的に見直す視点が重要になります。

マネーキャリアでは、税負担や将来設計を踏まえた家計相談が可能です。土日祝日も利用でき、中立的な立場から一人ひとりの状況に合わせた提案を受けられるため、長期的な安心につながります。

【まとめ】年収900万は税金で損をする?

年収900万円前後になると、「税金で損をしているのでは?」と感じる方は少なくありません。実際、年収850万円を超えると給与所得控除は上限に達し、税率が上がることで手取りの伸びが鈍化します。

年収900万円では税金や社会保険料の負担が大きく、手取りは約650万円程度です。ただし、制度や控除の使い方によっては、同じ年収でも手元に残る金額に差が出ることがあります。

何から始めるべきか迷う場合は、家計や税負担の状況を一度整理してみることが大切です。その際、実績あるFPに無料で相談できるマネーキャリアのような窓口を利用すると、状況に合った中立的なアドバイスが受けられます。