年収800万円の方が税金対策を考える際は、所得税や住民税の軽減に留まらず、社会保険料の負担や各種控除の変化まで含めた総合的な視点を持つことが重要です。

この年収層は、給与所得控除の上限が適用されるなどの影響で、年収が上がっても手取り額が期待ほど増えない傾向にあります。そのため、目の前の節税だけでなく、住宅ローンや教育資金、老後資金といった将来のライフプランを見据えた、長期的な計画が欠かせません。

マネーキャリアのようなFP相談サービスでは、税金対策だけでなく資産形成や住居費、保険の選び方に至るまで、お金に関する幅広い悩みが相談できます。

年収800万円という節目に、ぜひ一度利用してみてください。

監修者ファイナンシャルプランナー

この記事の目次

- 年収800万円になると税金が上がる!税金の種類別の対策を解説

- 所得税

- 住民税

- 社会保険料

- 年収800万円の増税の影響をシミュレーション

- 年収850万円の壁とは?

- 【家族構成別】年収800万円の税金負担はこう変わる

- 独身の場合

- 共働き夫婦の場合

- 子育て世帯の場合

- 年収800万円の人必見!節税のコツ

- 所得控除の活用

- iDeCoの活用

- ふるさと納税の活用

- 年収800万円の人が知っておくべきお金の管理術

- 手取り額を最大化するための家計戦略

- 貯蓄と投資の最適バランスとは?

- 賢い住宅ローン・保険の選び方

- 年収800万円超えの税金に関するよくある質問

- 確定申告は必要?

- 税理士に相談すべき?

- 法人化は節税になる?

- 年収800万円は高所得者?

- 税金や家計に関する悩みを解消するには?

- 年収800万円で税金が増える?のまとめ

年収800万円になると税金が上がる!税金の種類別の対策を解説

年収800万円になると、以下の所得税・住民税・社会保険料の負担が増え、思っているより手元に残るお金が少なくなる場合があります。

- 所得税:給与所得控除後の課税所得に対して20%の税率が適用される

- 住民税:一律10%の税率で、所得割額と均等割額が加算される

- 社会保険料:健康保険料、厚生年金保険料、雇用保険料を合わせて約15%程度

このように、税金と社会保険料を合わせると、年収の3割以上が差し引かれるケースもあります。しかし、制度を正しく理解して対策を行えば、負担を抑えて手取りを増やすことも可能です。

ここからは、税金の内訳と手取りを増やすための具体的な対策について解説します。

所得税

- 給与所得控除の適用:800万円×10%+110万円=190万円

- 課税所得の算出:800万円-190万円-各種控除(例:基礎控除58万円)

- 所得税の計算:課税所得695万円未満は税率20%

具体的な節税方法は以下の通りです。

| 節税方法 | 内容 | 節税効果 |

|---|---|---|

| iDeCo(個人型確定拠出年金) | 掛金が全額所得控除対象 | 課税所得を減らし、 所得税と住民税を軽減 |

| 生命保険料控除 | 保険料支払いで控除を受けられる | 最大12万円の所得控除 (一般・個人年金・介護医療 各4万円ずつの合計) |

| 医療費控除 | 医療費が年間10万円超で控除対象 | 所得税が軽減される |

| 住宅ローン控除 | 住宅ローン利用で控除が適用 | 年末時点での ローン残高×0.7%控除される |

住民税

住民税は、前年の所得をもとに税額が決定されます。

その内訳は、所得の金額に応じて計算する「所得割」と、定額で負担する「均等割」を合計したものになります。

- 所得割:課税所得に対して一律10%の税率が適用される

- 均等割:所得に関係なく定額で課税(自治体によって異なる)

※参照:個人住民税|東京都主税局

この住民税を軽減する手段として、効果的なのが「ふるさと納税」の活用です。ふるさと納税で寄附を行うと、その金額の一部が翌年の住民税から差し引かれるため、税負担を直接的に抑えられます。

また、住民税は所得の大きさに連動して決まるため、所得控除を賢く利用して課税所得そのものを抑えることも、大切な節税対策になります。

社会保険料

社会保険料は、給与から控除される主要な費用で、以下の3つの保険料で構成されており、一般的には勤務先の会社と本人が半分ずつ負担する仕組みです。

- 健康保険料:標準報酬月額に保険料率を掛けて算出

- 厚生年金保険料:同様に、標準報酬月額に基づいて計算

- 雇用保険料:給与総額に一定の保険料率を掛けて決定

社会保険料は税金と異なり、直接的に金額を減らす方法が限られています。しかし、企業型確定拠出年金(企業型DC)などを活用すれば、保険料の算定基準となる報酬額を抑え、結果として負担を軽減できる可能性があります。

また、給与の一部を福利厚生として受け取る制度などがあれば、結果的に社会保険料の対象額を軽減できるケースもあります。

年収800万円は税金の重みを感じやすい状態です。所得税率が上がって手取りが伸び悩むこのラインこそ、iDeCoやふるさと納税のような「知っている人だけが得をする制度」をきちんと使えているかどうかで、数年後の貯蓄額に100万円単位の差がついてしまいます。

マネーキャリアの無料FP相談では、住宅ローン控除や保険料控除など、今のあなたが使える制度を整理しながら、無理のない節税方法について相談できます。

年収800万円の増税の影響をシミュレーション

| 項目 | 700万円 | 800万円 |

|---|---|---|

| 所得税 | 約11万円 | 約20万円 |

| 住民税 | 約35万円 | 約43万円 |

| 社会保険料 | 約100万円 | 約114万円 |

| 合計 | 約146万円 | 約177万円 |

- iDeCo

- ふるさと納税

- 医療費控除

- 保険料控除

年収850万円の壁とは?

年収850万円を超えると、特定の所得控除が縮小される場合があります。

- 配偶者控除の減額

- 住宅ローン控除の適用制限

- 社会保険料の負担増

これらの影響をふまえ、事前に収入の調整を検討することが大切です。

特に扶養家族の有無によって家計への影響は変わるため、自身の状況に合わせた対策を考えましょう。

【家族構成別】年収800万円の税金負担はこう変わる

同じ年収800万円であっても、家族構成によって税金の負担額は大きく変わります。

これは所得控除の仕組みによるもので、一般的には扶養する家族が増えるほど控除される金額が大きくなり、結果として税負担が抑えられる傾向にあります。

一方で、社会保険料の負担については家族構成に関わらず一定です。そのため、家族が多い世帯ほど生活費などの総支出が増加しやすい点には注意が必要です。

家族構成に応じた適切な税金対策を行うことで、手元に残る金額に差が生まれます。税金負担を最適化できるよう、自身の状況に合わせた備えを検討しましょう。

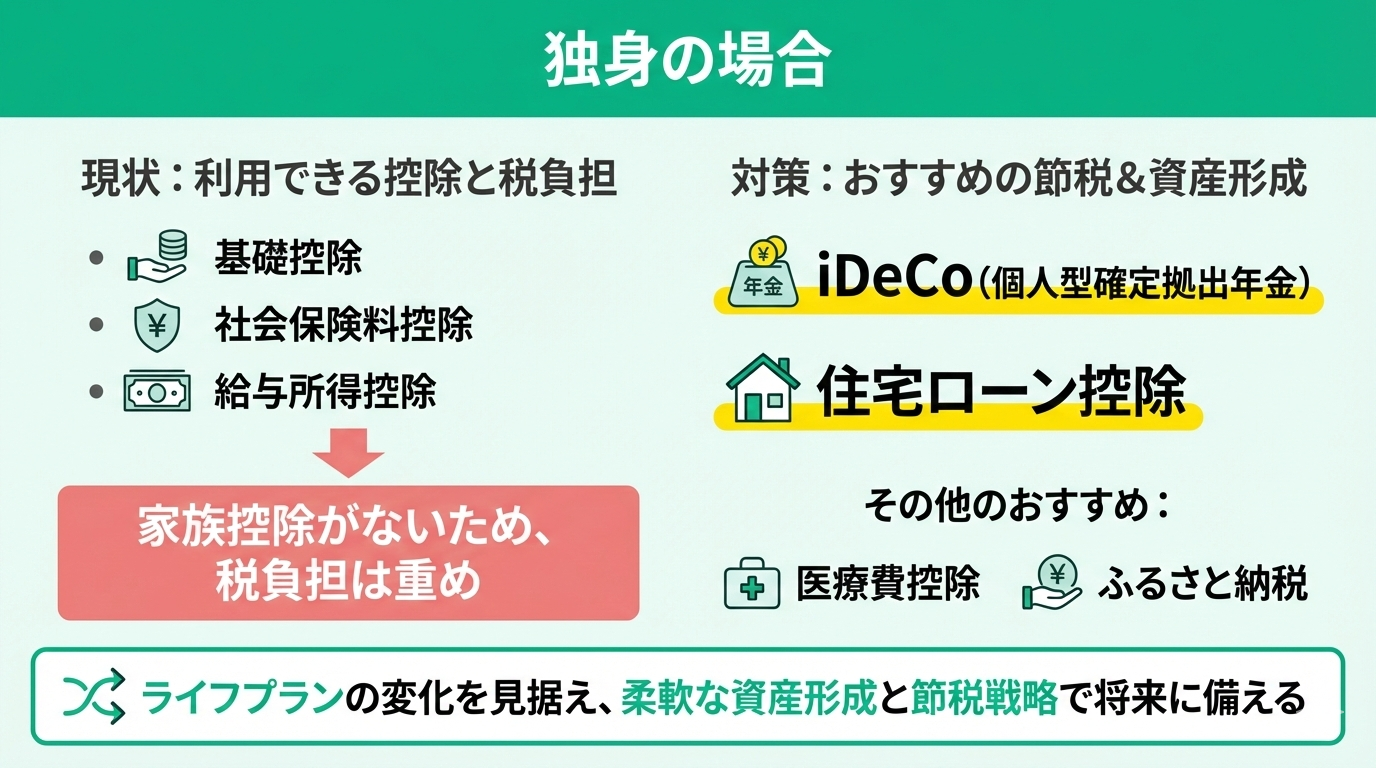

独身の場合

独身で年収800万円の場合、利用できる主な控除は以下の通りです。

- 基礎控除

- 社会保険料控除

- 給与所得控除

家族がいる場合に適用される控除が使えないため、税負担は重めです。独身の税金対策としては、iDeCoや住宅ローン控除の活用がおすすめです。

また医療費控除や、ふるさと納税なども積極的に活用しましょう。

特に独身の場合はライフプランが変化する可能性も考慮し、柔軟に対応できる資産形成と節税戦略を組み合わせて将来に備えましょう。

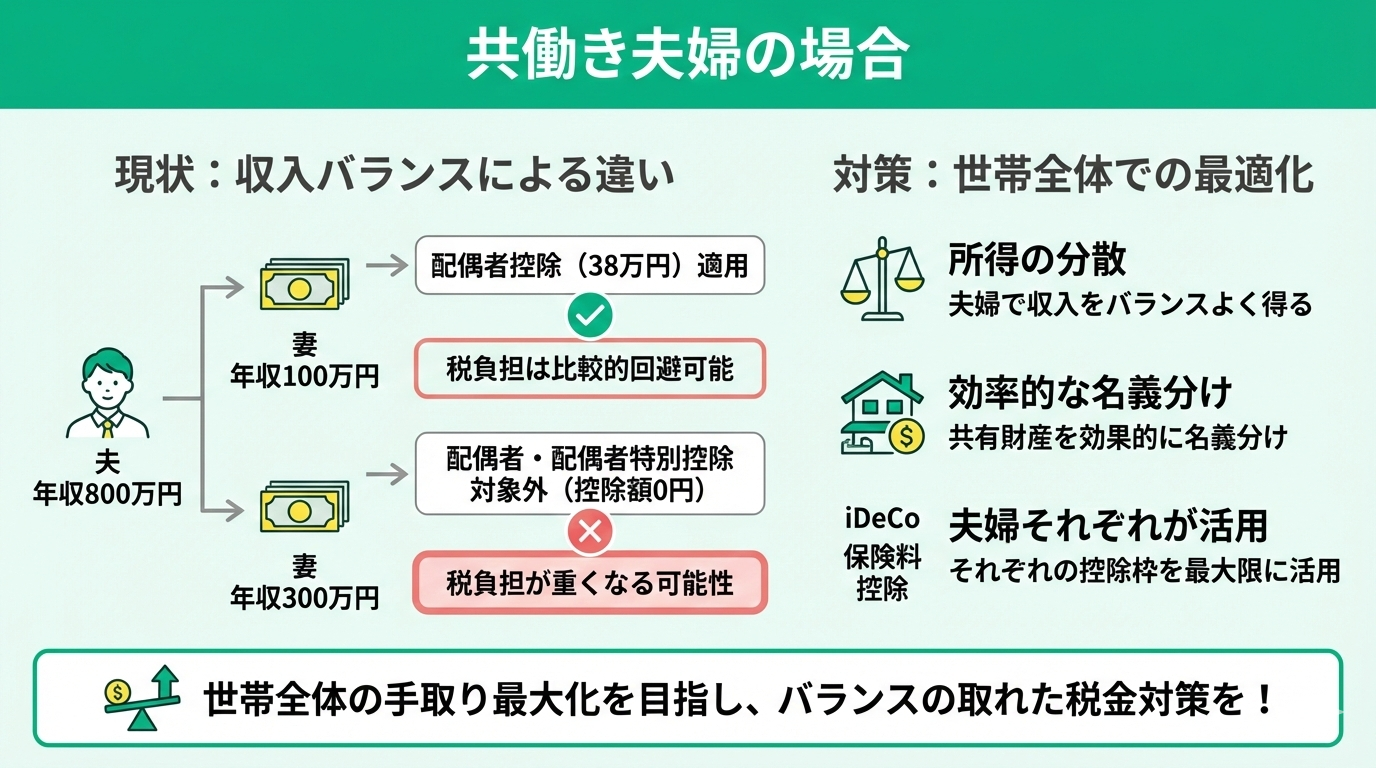

共働き夫婦の場合

共働き夫婦の場合、世帯全体では配偶者の収入も加わるため、収入バランスによる最適化が重要です。

例えば、夫が年収800万円の場合、妻の年収によって控除の有無が分かれます。妻の年収が100万円であれば「配偶者控除(38万円)」が適用されますが、妻の年収が300万円になると配偶者控除も配偶者特別控除も対象外(控除額0円)となります。

そのため、共働き世帯の税金対策では、所得の分散(夫婦で収入をバランスよく得る)や共有財産の効率的な名義分けが効果的です。

夫婦それぞれがiDeCoや保険料控除を活用しながら、税負担を効率的に減らし、世帯全体の手取りを最大化できるようなバランスを考えていきましょう。

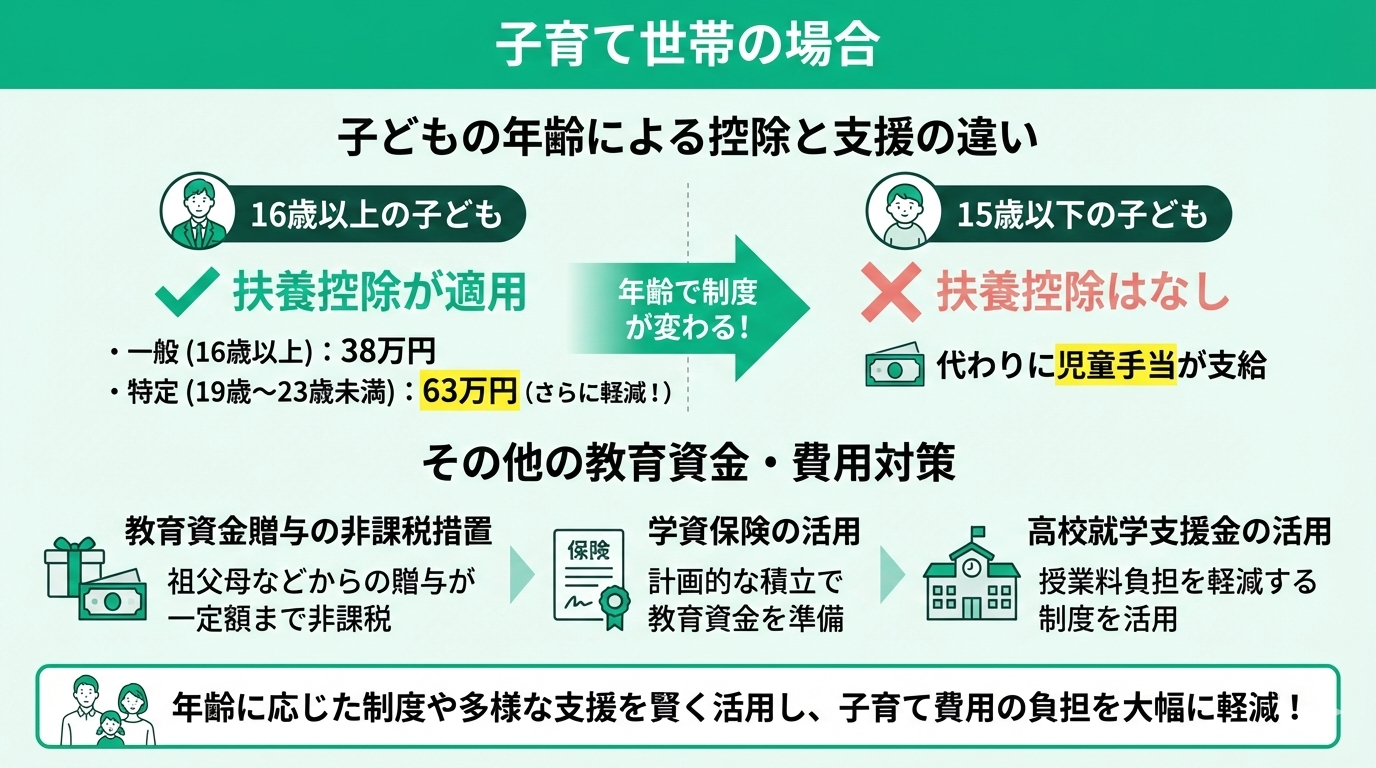

子育て世帯の場合

子育て世帯で年収800万円の場合、16歳以上の子ども1人につき扶養控除(38万円)が適用されます。

また16歳以上23歳未満の子どもには特定扶養控除(63万円)が適用され、さらに税負担が軽減される仕組みです。

教育費の負担が大きい子育て世帯では、教育資金贈与の非課税措置や学資保険の活用も検討しましょう。

15歳以下の子どもには扶養控除はありませんが、児童手当が支給されます。また、高校就学支援金なども活用できれば、子育て費用の負担を大幅に軽減できます。

年収800万円でも家族構成で税金負担は大きく変わるため、将来を見据えた家計設計が重要です。

独身なら結婚や住宅購入の資金、共働き夫婦なら二人の収入バランス、子育て世帯なら教育費と老後資金など、家族ごとに優先すべきことが違います。

税金対策から資産形成、教育資金まで幅広く相談したいと考えている場合、マネーキャリアのようなお金の専門家があなたの家族構成に合った提案をしてくれる無料相談窓口を利用しましょう。

年収800万円の人必見!節税のコツ

以下の3つの方法について詳しく解説します。

対策を適切に活用すると、年間数十万円の節税が可能です。

それでは具体的な内容を見ていきましょう。

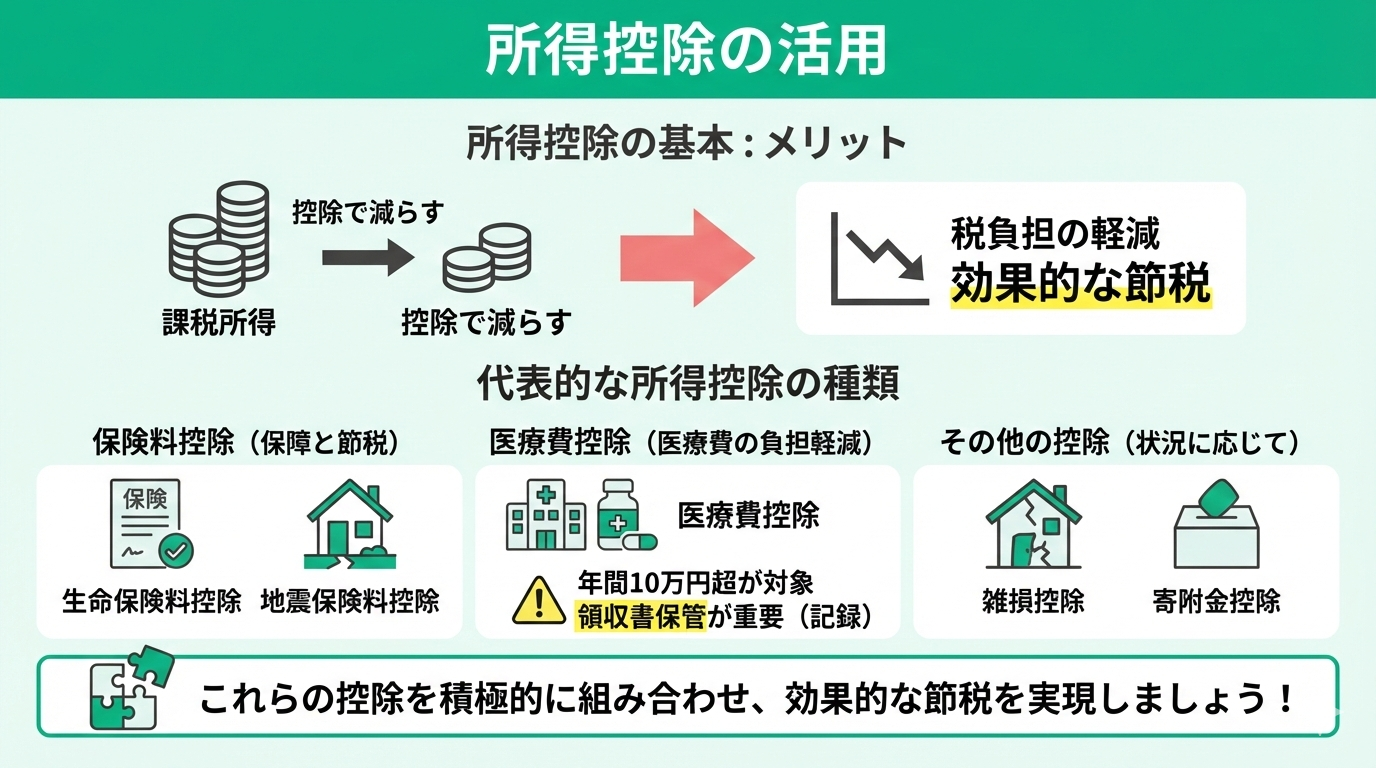

所得控除の活用

所得控除は、課税所得を減らすことで税負担を軽減できる制度です。

生命保険料控除や地震保険料控除は、必要な保障と節税効果を両立できます。

医療費控除は、年間10万円を超える医療費が対象となりますが、領収書の保管など適切な記録が重要です。

雑損控除や寄附金控除なども状況に応じて活用可能です。

これらの控除を積極的に組み合わせると、効果的な節税が実現できます。

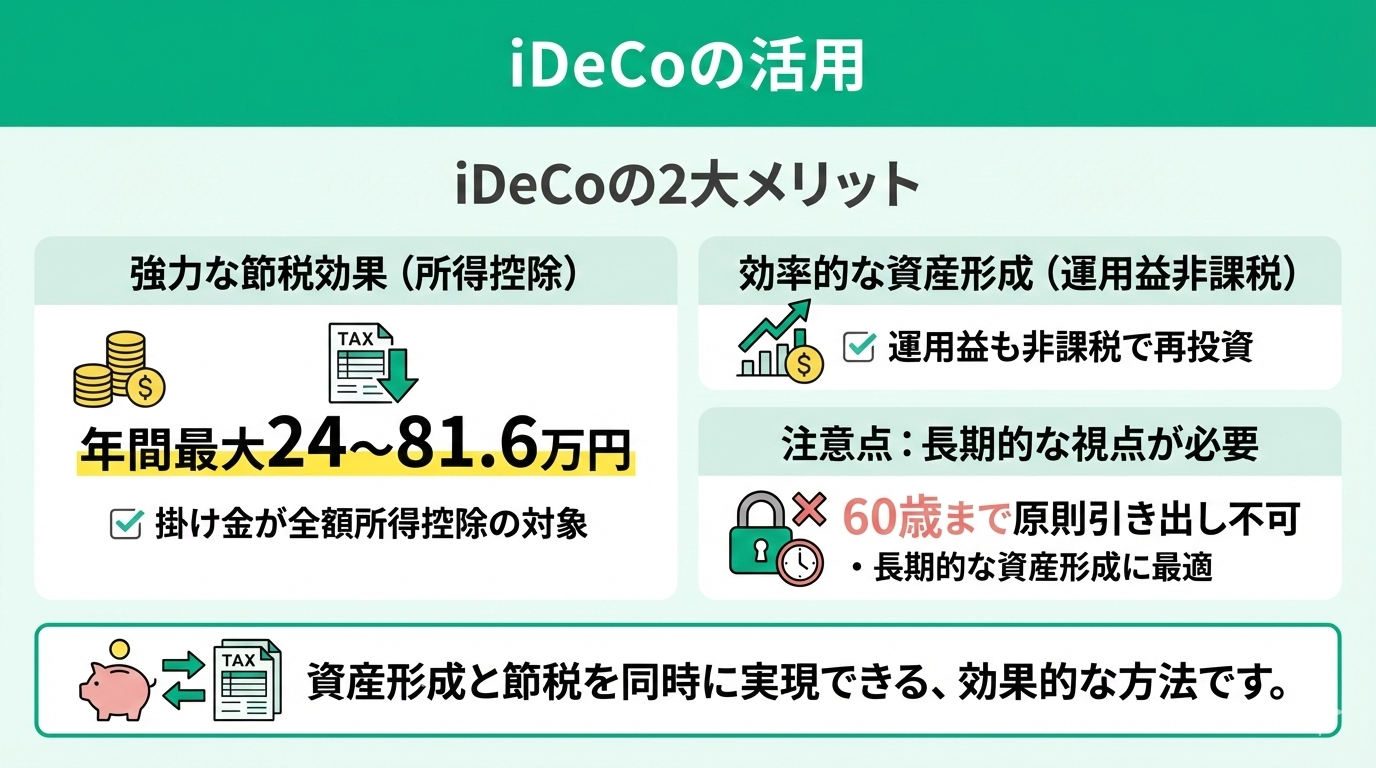

iDeCoの活用

iDeCoは、年間最大24万円〜81.6万円(属性により異なる)の所得控除を受けられる制度です。

掛け金は全額所得控除の対象となり、運用益も非課税になりますが、60歳までは原則として引き出しができないため、長期的な資産形成に適しています。

資産形成と節税を同時に実現できる効果的な方法です。

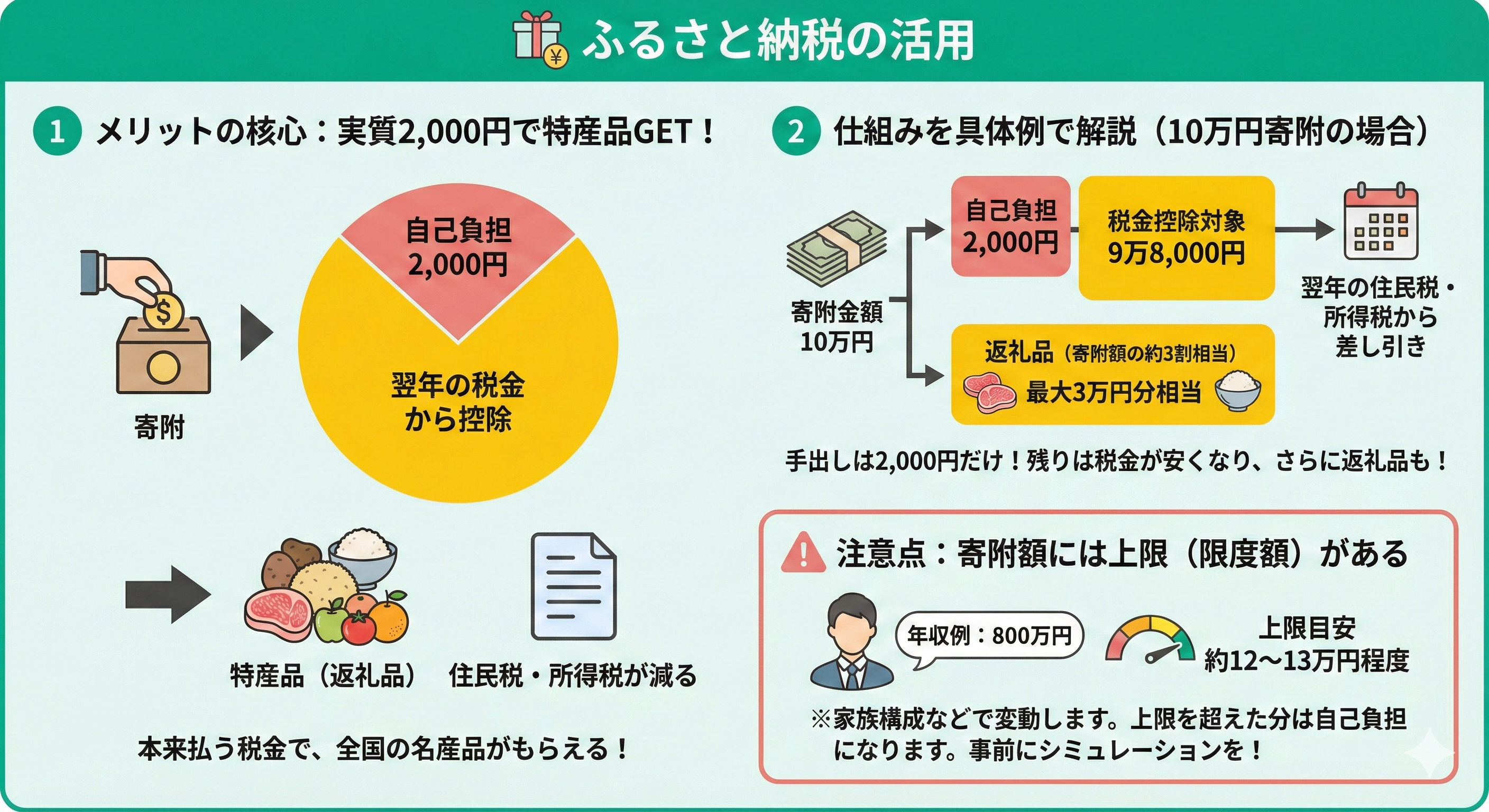

ふるさと納税の活用

ふるさと納税を節税対策として活用するメリットは、本来払うはずの税金を使って、実質2,000円で全国の特産品を手に入れられることです。

ふるさと納税で寄附した金額のうち、2,000円を超える部分は翌年の税金から差し引かれる仕組みです。

例えば、10万円寄附した場合、9万8,000円分が所得税および住民税から控除されます。さらに、手出し2,000円だけで、寄附額の3割(最大3万円分)に相当するお肉、お米、日用品などがもらえます。

ただし、寄附額には上限があるため注意が必要です。年収800万円の場合、上限は約12〜13万円程度が目安です(家族構成で変動)。

年収800万円を超えると税金負担が大きくなり、手取り額が思ったほど増えないことがあります。

特に年収850万円前後では収入が増えても手取りが減る「壁」があるため、住宅購入や教育費など将来に向けた効果的な税金対策が大切です。

税金対策は一時的な節約だけでは不十分なため、マネーキャリアのようなお金の専門家が中立的な立場からアドバイスしてくれる相談窓口を利用する人が増えつつあります。

年収800万円の人が知っておくべきお金の管理術

年収800万円の収入を効率的に管理するには、総合的な資産管理が必要です。

以下の3つから具体的な管理方法を解説します。

収入が増えても、適切な管理がなければ資産は増えません。

各項目の詳細を確認していきましょう。

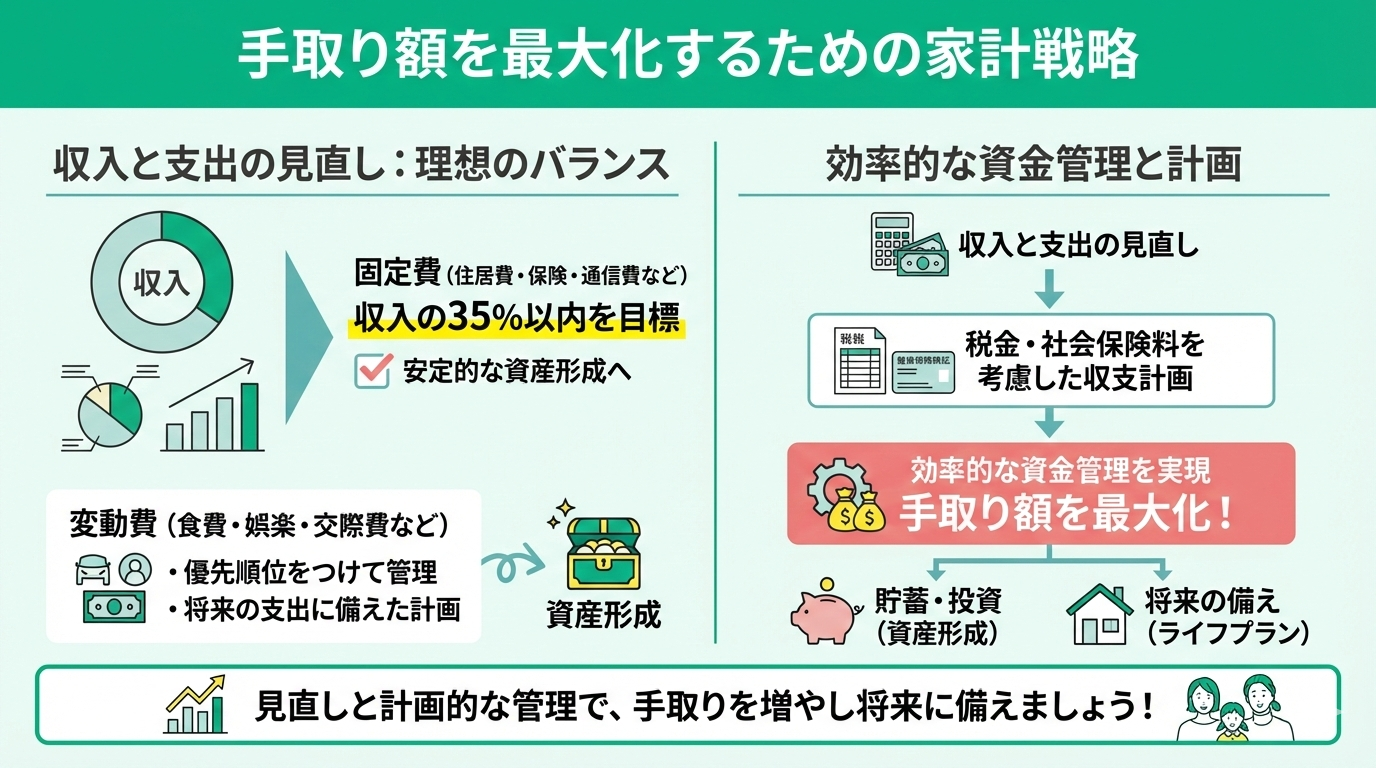

手取り額を最大化するための家計戦略

手取り額を最大化するためには、収入と支出の構造の見直しが効果的です。

一般的に固定費は収入の35%以内に抑えることで、安定的な資産形成が可能になります。

また変動費は優先順位をつけて管理し、将来の支出に備えた計画を立てましょう。

収入と支出の見直しを行うと、税金と社会保険料の負担を考慮した月々の収支計画を立てられ、効率的な資金管理を実現できます。

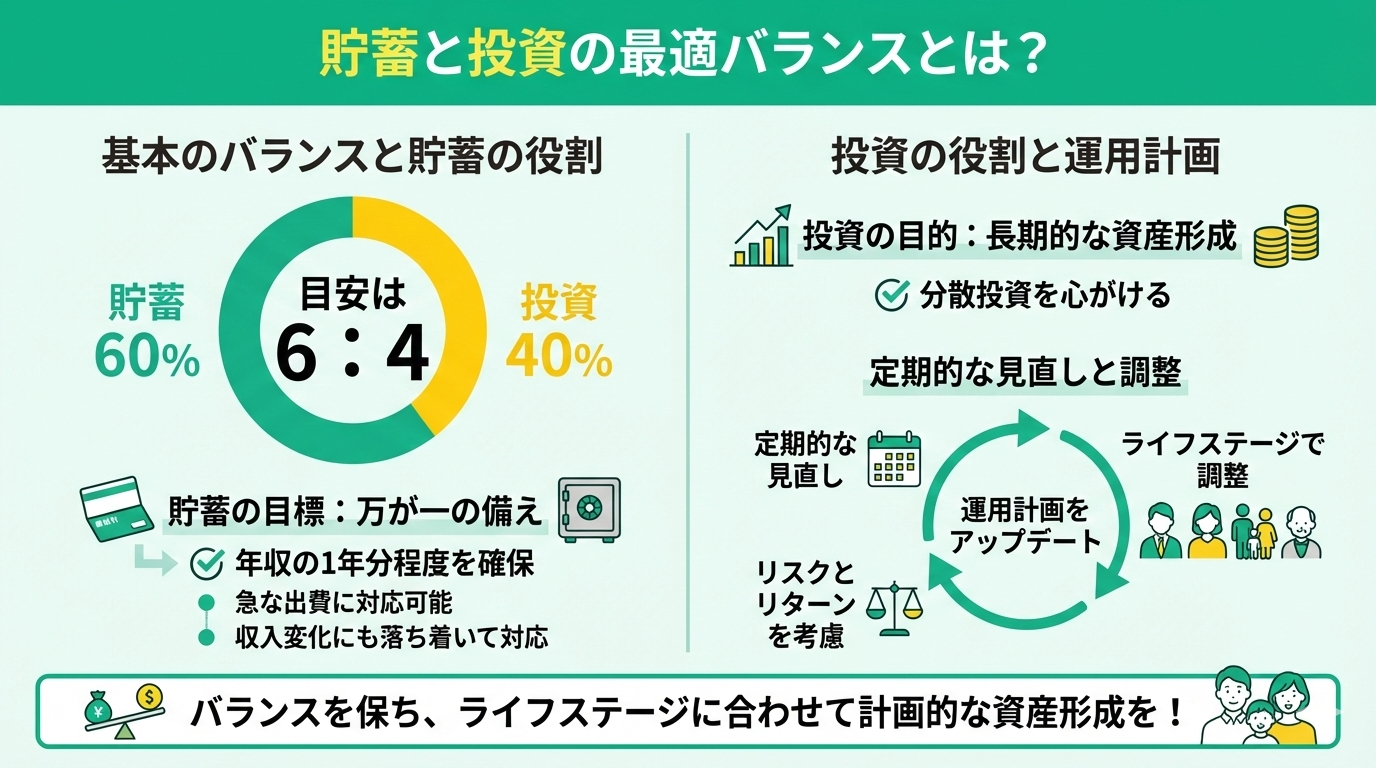

貯蓄と投資の最適バランスとは?

お金の管理において、貯蓄と投資の配分は「貯蓄6:投資4」を基本とするのが一つの目安です。

まず、万が一の事態に備えて、年収の1年分程度の預貯金を確保しておきましょう。これだけの備えがあれば、急な出費や収入の変化にも落ち着いて対応できる可能性が高まります。

投資は長期的な資産形成を目的とし、分散投資を心がけます。

定期的な見直しを行い、ライフステージに応じて調整しながら、リスクとリターンのバランスを考慮した運用計画を立てましょう。

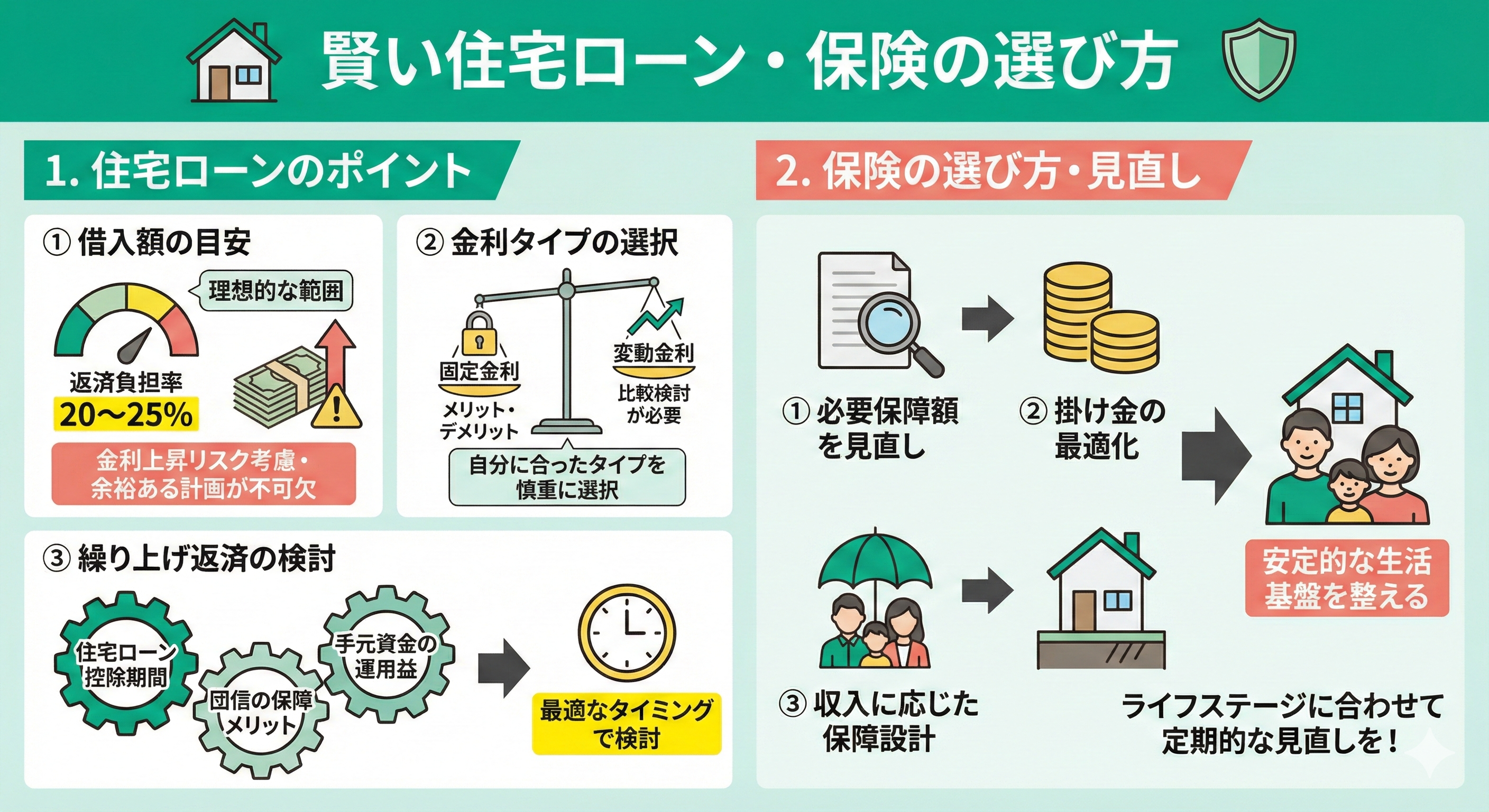

賢い住宅ローン・保険の選び方

住宅ローン借入額の目安は、返済負担率を20〜25%に抑えた金額が理想です。ただし、金利上昇リスクを考慮し、余裕を持った資金計画が不可欠です。

金利タイプは、固定金利と変動金利のメリット・デメリットを比較して選択しましょう。また、住宅ローン控除の適用期間や団体信用生命保険の保障メリット、手元資金の運用益を考慮しながら、最適なタイミングで繰り上げ返済を検討するのも有効な手段です。

保険は、必要保障額を見直し、掛け金の最適化を図ります。収入に応じた適切な保障設計により、安定的な生活基盤を整えられます。

年収が800万円を超えたのですが、税金が上がって手取りが思ったより少なくなりました…。

住宅ローンの返済や子どもの教育費の準備もあるので、効率的な家計管理と貯金や保険のバランスをどう取ればいいか悩んでいます。

年収800万円台は税負担が増える一方で、住宅や教育などの大きな支出も控える重要な時期ですね。

手取り最大化には固定費の見直しと、税制優遇を活用した資産形成が効果的です。

とくに住宅ローンと保険は家族構成やライフプランに合わせた見直しをするのがおすすめですよ。

なるほど、そうなんですね。

固定費の見直しと税制優遇を活用した資産形成が大切なのは理解できました。

ただ、自分の状況に合った具体的なプランを立てるには専門的な知識が必要そうなので、信頼できる専門家に相談できる窓口はありませんか?

それなら、中立的な立場でアドバイスしてくれるマネーキャリアがおすすめです。

税金対策から資産形成、住宅ローンまで幅広く相談でき、あなたの状況に合った提案が受けられますよ。

予約は最短30秒で完了しますが、相談では相性も重要なので、事前に専門家のプロフィールを確認しておけば安心して相談できますよ。

年収800万円超えの税金に関するよくある質問

年収800万円を超えると税金に関する疑問が増えてきます。

以下の5つの質問について、具体的に解説します。

- 確定申告の必要性について

- 税理士への相談のタイミング

- 法人化による節税効果

- 年収800万円は高所得者?

- 税金や家計に関する悩みを解消するには?

これらの疑問に答えることで、適切な税務管理が可能になります。

それでは各質問について詳しく見ていきましょう。

確定申告は必要?

確定申告は、年収800万円でも一定の条件に該当する場合に必要になります。

医療費控除やふるさと納税を活用する場合は、確定申告が必須です。

また、副業収入がある場合も、確定申告が必要になります。

適切な申告により余分な税負担を避けられるので、期限までの準備と正確な書類作成を日頃から心がけましょう。

税理士に相談すべき?

複雑な税務処理が必要な場合には税理士への相談が有効です。

不動産投資や株式投資による収入がある場合も、税理士の支援が推奨されます。

適切な相談により、税務リスクを軽減できます。

費用対効果を考慮して、相談のタイミングを決定しましょう。

法人化は節税になる?

法人化による節税効果は、収入構造や事業形態により異なります。

年収800万円の場合、法人化のメリットとデメリットを慎重に検討する必要があり、法人税と所得税の違いを理解したうえで、総合的な判断が求められます。

運営コストと税負担を比較して、最適な選択を行いましょう。

法人化の是非を判断するには、専門家への相談がおすすめです。

年収800万円は高所得者?

年収800万円は全国平均(約436万円)を上回る水準です。

一般的に「高所得者」は年収1,000万円以上を指すことが多いですが、税制上は年収850万円から給与所得控除が上限に達するため、800万円台は「増税を意識し始めるボーダーライン」といえます。

税金や家計に関する悩みを解消するには?

年収が800万円を超えると税金の負担が重くなるため、期待したほど手取り額が増えないといった状況は珍しくありません。

会社員の方は自分の意思で年収を調整することが難しいため、公的な制度を賢く利用して節税対策を行うことが大切です。

どのような節税方法が自分に適しているか判断に迷う場合は、マネーキャリアの活用を検討してみてください。相談満足度は98.6%と高く、個々の状況に合わせた具体的な家計のアドバイスを受けられます。

土日や祝日も相談可能で、何度利用しても費用はかかりません。税金や家計の不安について、納得できるまでじっくりと専門家に相談できるサービスです。

お金に関するすべての悩みにオンラインで解決できる

- 節税対策や家計に関する悩みを無料で何度でもFPに相談できる

- あなたの家計状況にあった適切なアドバイスがもらえる

- 節税や家計だけでなく、資産運用の相談などもまとめてできる

年収800万円で税金が増える?のまとめ

年収800万円を超えると、所得税や住民税、社会保険料の負担が増え、「思ったより手元に残らない」と感じる方が増えてきます。特に独身の場合は、配偶者控除などがないため、同じ年収でも可処分所得が少なくなりやすいのが特徴です。

手取りを増やすためには、ふるさと納税やiDeCoなどの制度を上手に活用することが大切です。また、増えた収入をどのくらい貯蓄に回し、どのくらい将来の資産づくりに使うかを整理することも欠かせません。

とはいえ、「自分の場合いくら戻るのか」「何から始めればいいのか」を一人で判断するのは簡単ではありません。そんなときは、お金の専門家に相談できる「マネーキャリア」を活用してみてください。

経験豊富なFPが、現在の年収や家計状況をもとに、無理のない税金対策や貯蓄の方法を無料で提案します。将来への不安を具体的な数字で確認しながら、納得感のある家計プランを立てることができます。