内容をまとめると

- NISAでスイッチングはできる。しかし即時ではできず、次の年に非課税投資枠が復活したあと利用できる。

- NISAでスイッチングをすることで、投資環境や自分の資産状況の変化に合わせて定期的にポートフォリオの見直しができる

- スイッチングの注意点としては「頻繁にスイッチングしない」「これまで積み立てた銘柄は保有」「値下がりを理由にスイッチングしない」ことがあげられる。

- 個人がスイッチングに適した投資商品を探すのは難しいため、NISAのプロへ「無料で何度でも」資産運用について相談できる「新NISAの無料相談窓口」を利用する人が増えている。

- とくにスイッチングの銘柄や商品が決められなかったり、自分の最適な投資方針が決められなかったりする人こそ専門家に相談し、専門家と共に自分に合った投資方針を決めてほしい。

監修者ファイナンシャルプランナー

この記事の目次

- NISAでスイッチングはできる?

- NISAでスイッチングするメリット

- 投資の目的や傾向に応じて金融商品の切り替えができる

- 新NISAでは非課税枠の再利用ができる

- スイッチングを視野に入れた銘柄選択のポイントとは

- 投資目的とリスク許容度の確認

- 銘柄の運用コストの確認

- 年間投資非課税枠に注意

- NISAでスイッチングする際の注意点

- 非課税枠の復活が翌年になる

- 頻繁にスイッチングするのは悪影響

- これまで積み立てた銘柄は保有しておく

- 値下がりを理由に銘柄変更しない

- NISAを含む資産運用全般の悩みを簡単に解消する方法とは

- NISAを含む資産形成の悩みを解消する:マネーキャリア

- NISAスイッチングのメリット・注意点まとめ

NISAでスイッチングはできる?

NISAでは一定の条件下でスイッチングに近い運用が可能です。

NISAに似た非課税制度であるiDeCoでは、保有商品を売却して別の商品へ入れ替える「スイッチング」という手続きが用意されています。

一方、NISAには制度上のスイッチング機能はなく、投資先を変える場合は「売却」→「買い付け」を自分で行う形になります。

ここで重要なのが「枠」の考え方です。NISAは購入時に年間投資枠(つみたて投資枠・成長投資枠)を使って投資するため、売却してもその年に使った年間投資枠は復活しません。同じ年に買い直す場合は、残っている年間投資枠の範囲内で行う必要があります。

ただし新NISAでは、売却した商品の取得価額(簿価)分が、生涯非課税保有限度額(総枠)の空きとして翌年以降に再利用できます。復活するのは総枠であり、年間投資枠がその年に戻るわけではない点は押さえておきましょう。

※なお、生涯非課税保有限度額(総枠)は1,800万円で、成長投資枠で使えるのはそのうち最大1,200万円です。

また、NISAは長期運用で非課税メリットを活かす制度のため、頻繁な入れ替えには注意が必要です。売却と買い付けの間にタイムラグが生じることもあるため、相場や資産状況を踏まえて計画的に見直しましょう。

NISAでスイッチングに近い見直しをするには、適切な投資商品を選ぶための知識や経験が欠かせません。しかし、それらを短期間で身につけるのは簡単ではなく、自己判断だけで進めると「枠の計算違い」や「不要な売買」につながることもあります。

そこでFPなどの投資の専門家に無料で相談できるマネーキャリアの「NISAの無料相談窓口」を活用し、納得いくまで確認しながら方針を決めることが大切です。

30秒のフォーム入力後、LINEで相談が可能です。

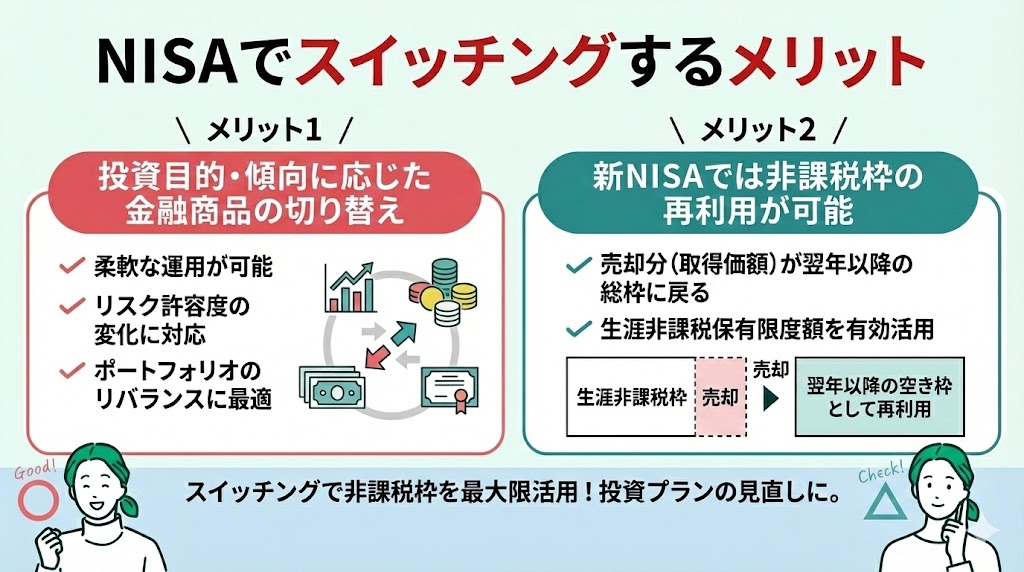

NISAでスイッチングするメリット

NISAでスイッチングするメリットは2つあります。

NISAでスイッチング(売却して買い直し)を検討する際は、運用商品の特徴や投資環境を踏まえたうえで、自分に合った投資プランを立てることが重要です。とはいえ、個人で判断するのは難しく、「この見直しで本当に良いのか」を自分だけで確信するのは簡単ではありません。

そんなときは、相談員全員が資産運用のプロであるマネーキャリアの「新NISAの無料相談窓口」への相談がおすすめです。専門家に相談することで、見落としやすいリスクや改善点が整理でき、無理のない範囲で安定した資産運用につなげやすくなります。

30秒のフォーム入力後、LINEで相談が可能です。

投資の目的や傾向に応じて金融商品の切り替えができる

NISAでスイッチングをするメリットの1つめは、投資の目的やリスク許容度の変化に合わせて金融商品の切り替えができることです。

例えば、若いうちはリスクをとって成長性重視の株式型の投資信託を選び、年齢を重ねたらリスクを抑えた債券やバランス型の投資信託に見直すこともできます。また、ライフイベントや市場環境の変化を踏まえて、資産配分を調整することも考えられます。

このように、状況に応じて運用方針を見直しやすい点が、スイッチングの大きなメリットといえるでしょう。

新NISAでは非課税枠の再利用ができる

NISAでスイッチングをするメリットの2つめは、新NISAでは非課税枠の再利用ができることです。

旧NISAでは、一度使った非課税枠は売却しても戻りませんでしたが、新NISAでは売却した商品の取得価額(簿価)分について、生涯非課税保有限度額(総枠)の空き枠として翌年以降に再利用できるようになりました。これにより、投資家はより柔軟な資産運用がしやすくなっています。

例えば、NISAで購入した100万円分の株式を売却した場合、その年の年間投資枠は復活しませんが、売却した株式の取得価額100万円分が、生涯非課税保有限度額の空きとして翌年以降に戻ります。そのため、急に現金が必要になった場合でも、非課税メリットを完全に失わずに対応することが可能です。

この仕組みにより、市場環境やライフプランの変化に応じて、銘柄の入れ替えやポートフォリオの資産配分を見直しやすくなりました。

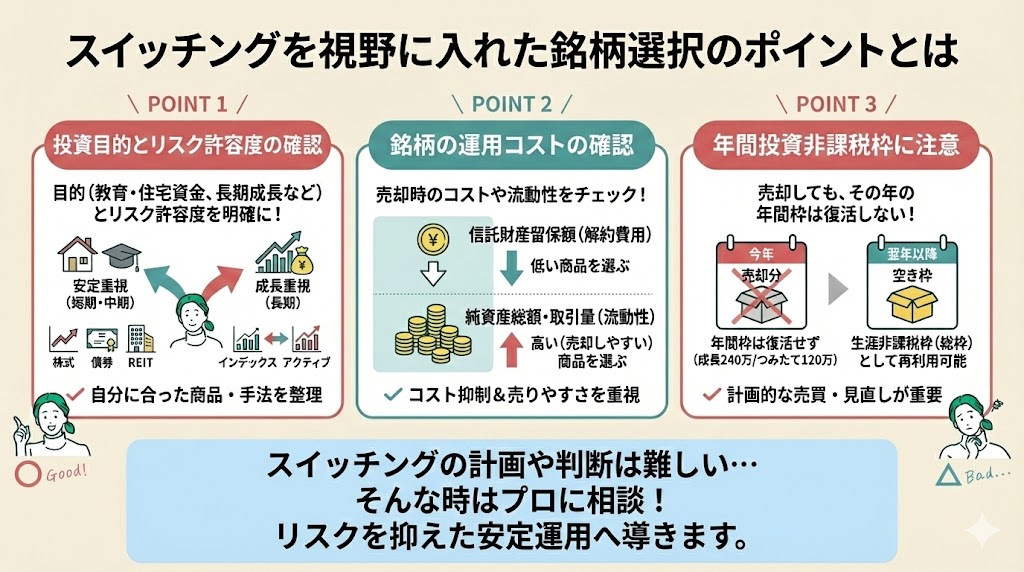

スイッチングを視野に入れた銘柄選択のポイントとは

スイッチングを考慮した銘柄選択のポイントは、「投資目的とリスク許容度の確認」、「銘柄の運用コストの確認」、「年間投資非課税枠に注意」の3つあります。

投資目的とリスク許容度の確認

投資の目的と自分のリスク許容度を明らかにしましょう。

例えば、投資目的が近々使う教育資金や住宅資金であれば、大きな値動きに耐えにくいため、リスクを抑えた運用が基本になります。反対に、時間を味方につけられる目的であれば、ある程度の値動きを許容して成長性を重視する選択肢も考えられます。

株式・債券・REITなど投資商品によってリスクとリターンは異なります。さらに、指標(日経平均やTOPIXなど)に連動するインデックス(パッシブ)運用にするか、指標を上回る成果を狙うアクティブ運用にするかも、あらかじめ整理しておきましょう。

銘柄の運用コストの確認

銘柄の運用コスト(手数料)に注意しましょう。

投資信託の中には、売却時に「信託財産留保額(解約時に差し引かれる費用)」がかかるものがあります。一方で、信託財産留保額がかからない投資信託も多いため、入れ替えを想定する場合はコストの低い商品を選んでおくのも一案です。

また、売りたいときに売りやすいよう、流動性の高い商品(純資産総額が十分にあり、取引が活発なもの)を選ぶと安心です。純資産総額が小さいファンドは、資金流出入の影響で基準価額がぶれやすい場合があるため、安定して運用しやすい商品かどうかも確認しておきましょう。

年間投資非課税枠に注意

NISAでスイッチング(売却して買い直し)をする際は、年間の投資枠に注意しましょう。

NISAの年間投資枠は、成長投資枠が年240万円(つみたて投資枠は年120万円)です。いったん売却しても、その年に使った年間投資枠は復活しません。一方で、新NISAでは売却した商品の取得価額(簿価)分が、生涯非課税保有限度額(総枠)の空き枠として翌年以降に再利用できます。

例えば、今年すでに成長投資枠で200万円分を購入している場合、そのうち100万円分を売却しても、今年その枠で追加購入できるのは残り40万円分だけです。売却した分を含む見直しは、翌年以降に回したほうがスムーズなケースもあります。

ちなみに「つみたて投資枠」でも、iDeCoのような即時スイッチング機能はありませんが、投資先の見直し自体は可能です。積立設定の変更だけでは既に保有している商品は入れ替わらないため、保有分を入れ替えたい場合は、一度売却したうえで新しい商品を買い付け(または積立設定)する形で対応しましょう。

NISAでスイッチング(売却して買い直し)をするには「NISAなどの運用商品をよく理解し、資産運用と経済などの投資環境の知識を駆使して自分に合った投資プランをたてる」ことが重要です。しかし自分で計画を立てるのは難しく、立てたとしても適切なものか自己判断ができません。

そんなときは、相談員全員が資産運用のプロであるマネーキャリアの「新NISAの無料相談窓口」への相談がおすすめです。専門家に相談することで自分では気づかなかった投資機会や問題点が見つかり、リスクを最小限におさえて安定した資産運用を実現できます。

30秒のフォーム入力後、LINEで相談が可能です。

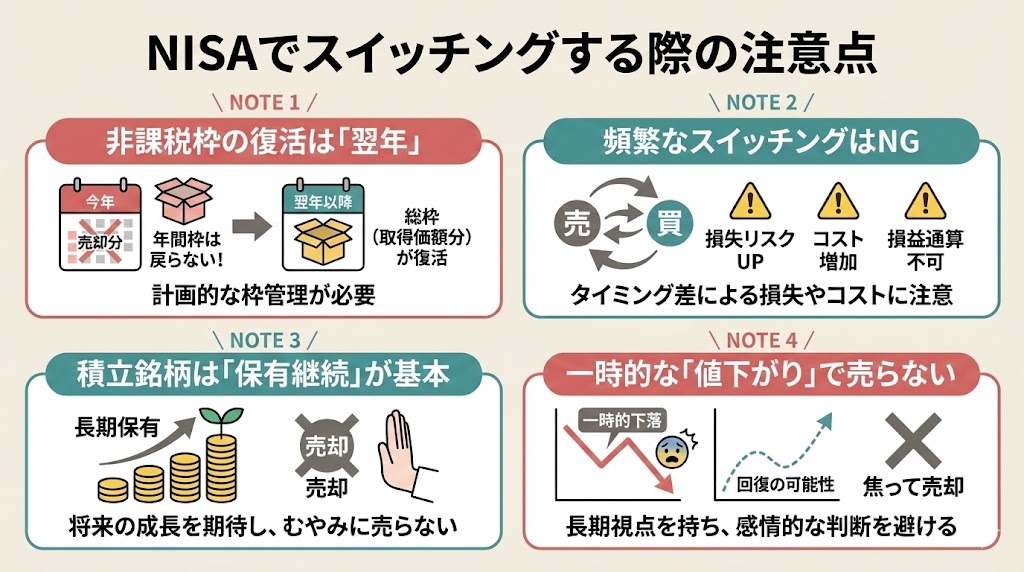

NISAでスイッチングする際の注意点

NISAでスイッチングする際の注意点は4つあります。

※なお「非課税枠の復活」とは、売却した分の生涯非課税保有限度額(総枠)の空き枠が翌年以降に再利用できることを指し、その年の年間投資枠が戻るわけではありません。

NISAでスイッチングを活用したい人やNISAの投資戦略を柔軟に変更できるようにしたい人は必見です。それぞれ解説します。

NISAは本来長期的な資産形成を目的とした制度ですが、投資環境の変化や個人の投資戦略の変更により、スイッチングを検討しなければならない場合があります。

しかし、制度の仕組みを十分に理解しないままスイッチングをしてしまい、結果的に非課税メリットを活かしきれないケースも少なくありません。

そのため、マネーキャリアの新NISAの無料相談窓口のような「NISAでの資産運用のプロ」に無料相談をして、どのようにNISAで運用していけば無理なくリスクを回避できるのか、のアドバイスを受ける人も増えています。

簡単30秒のフォーム入力後、LINEで予約可能です。

非課税枠の復活が翌年になる

NISAでスイッチングする際の注意点の1つめは、非課税枠の復活が翌年になることです。

NISAで商品を売却すると、売却した商品の取得価額(簿価)分だけ、生涯非課税保有限度額(総枠)の空き枠が生まれます。ただし、その空き枠を再利用できるのは翌年以降です。 また、復活するのは生涯非課税保有限度額(総枠)であり、年間投資枠(つみたて投資枠・成長投資枠)がその年に戻るわけではありません。

頻繁にスイッチングを行うと、その年の年間投資枠を早く使い切ってしまい、買い直しがしにくくなる場合があります。行う際は、枠の計算まで含めて計画を慎重に立てることが大切です。

頻繁にスイッチングするのは悪影響

NISAでスイッチングする際の注意点の2つめは、頻繁にスイッチングするのは悪影響であることです。

頻繁な売買は、売却と買い付けのタイミング差によって思わぬ損失につながる場合があります。また、NISA口座で損失が出ても、課税口座のように損益通算や繰越控除ができないため、損失を税制面で相殺できません。さらに投資信託によっては信託財産留保額などのコストがかかる可能性もあります。

市場は常に変動しているため、売却した直後に値上がりして取り逃すこともあります。長期の運用方針を軸に、安易に売買を繰り返さないことが大切です。

これまで積み立てた銘柄は保有しておく

NISAでスイッチングする際の注意点の3つめは、これまで積み立てた銘柄をむやみに売却しないことです。

過去に積み立ててきた投資信託は、保有を続けることで将来の値上がり益が期待できる場合があります。とくに、長期での資産形成を目的としたインデックスファンドは、基本は保有を継続する選択肢も有力です。

一方で、投資環境やご自身の資産状況が変われば、定期的にポートフォリオを見直すこと自体は重要です。「売る・買う」だけでなく、積立額や資産配分の調整も含めて、将来の投資計画に沿った見直しを行いましょう。

値下がりを理由に銘柄変更しない

NISAでスイッチングする際の注意点の4つめは、値下がりを理由に銘柄変更しないことです。

一時的な下落で保有商品を売却してしまうと、回復局面の値上がりを取り逃す可能性があります。市場は常に変動するため、短期的な値動きだけで判断せず、当初の投資目的や資産配分とのズレが生じていないかを確認したうえで見直しを検討しましょう。

投資は長期的な視点で取り組み、価格の上げ下げに必要以上に振り回されないことが重要です。

NISAでリスクを抑えながら運用するには「NISAなどの運用商品をよく理解し、資産運用と経済などの投資環境の知識を駆使して自分に合った投資プランをたて実行する」ことが重要です。

しかし多くの人がNISAに関する知識があまりないまま、値下がりを理由としてスイッチングをしてしまうケースが少なくありません。

そのため、マネーキャリアの「新NISAの無料相談窓口」で、どのようにNISAで運用していけば無理なくリスクを抑えられるのか、のアドバイスを受ける人も増えています。

簡単30秒のフォーム入力後、LINEで予約可能です。

NISAを含む資産運用全般の悩みを簡単に解消する方法とは

NISAを含む資産運用商品の内容についてよく理解し、経済の理解と投資などの資産運用の知識を役立てながら、自分に合った投資プランを立てることが大切です。

NISAを含む資産運用全般の悩みがない人は、資産運用商品の持つ特性を熟知しています。投資商品には投資運用リスクだけでなく、スイッチングなどの難しい投資判断によって起こるリスクや投資環境の急変、個人の事情など多くのリスクがあります。資産運用に長けている人は資産運用の知識を使ってさまざまなリスクに対応しながら安定的な運用を目指しています。

しかし、投資に慣れていない人が多方面に気を配りながら上手に資産運用をするのは困難です。さまざまな投資商品や世界経済の状況を把握して投資に役立てるには専門的な知識と時間が必要です。さらに独自の判断で投資プランを立てても、それが最適な選択とはかぎりません。

そこで投資運用のよりよい方法を知り、自分に合った投資プランを立てるために「無料で何度でも」NISAの資産運用リスクを抑える方法や成功事例について相談できるマネーキャリアの「新NISAの無料相談窓口」のようなサービスを利用するのが賢明です。

「新NISAの無料相談窓口」では、NISAに関する相談はもちろん、総合的な資産形成の提案が可能です。満足度98.6%・相談実績80,000件以上の実績があり、LINEで簡単に予約ができるのも魅力的なポイントです。

NISAを含む資産形成の悩みを解消する:マネーキャリア

NISA スイッチング

お金に関する全ての悩みにオンラインで相談できる

新NISAの無料相談窓口:https://money-career.com/reserve_lp2/money/A4

<新NISAの無料相談窓口のおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・新NISAの無料相談窓口を扱うマネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<新NISAの無料相談窓口の利用料金>

新NISAの無料相談窓口のマネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

NISAスイッチングのメリット・注意点まとめ

この記事では「NISAでスイッチングするメリット」から「スイッチングを視野に入れた銘柄選択のポイント」「NISAでスイッチングする際の注意点」までご紹介しました。

NISAでスイッチングのリスクを抑えながら運用するには「NISAなどの運用商品をよく理解し、資産運用と経済などの投資環境の知識を駆使して自分に合った投資プランをたて実行する」ことが重要です。

しかし多くの人がNISAに関する知識があまりないまま、スイッチングをしてしまうケースがよくみられます。

しかし、NISAでのスイッチングや自身に合わせた資産運用をするには専門知識が必要であり、どの選択肢が最適かを判断するのは容易ではありません。

そこで、プロのFPが「何度でも無料」へ相談可能であり、NISAの知識があまりなくても運用方針の整理から丁寧にサポートを受けられる「新NISAの無料相談窓口」の利用をしてみましょう。

無料相談予約は30秒で完了するので、ぜひマネーキャリアへ気軽に相談しつつ、自分に合ったライフプランを整理して将来の不安を解消しましょう。