・フリート契約のメリットが本当に自社に合っているのか分からない

・フリート契約とノンフリート契約のどちらを選ぶべきか迷っている

このようなお悩みをお持ちではないでしょうか。

フリート契約には保険料面や管理面での利点がある一方、事業内容によっては注意すべき点もあり、自社に合った判断が重要です。

本記事では、フリート契約とは何かという基本から、保険料の仕組み、代表的なメリット・デメリットを整理して解説します。また、複数台の車両を保有する法人・個人事業主が知っておきたいポイントを分かりやすくまとめています。

自社にとって無駄のない自動車保険選びのために、ぜひ参考にしてください。

監修者ファイナンシャルプランナー

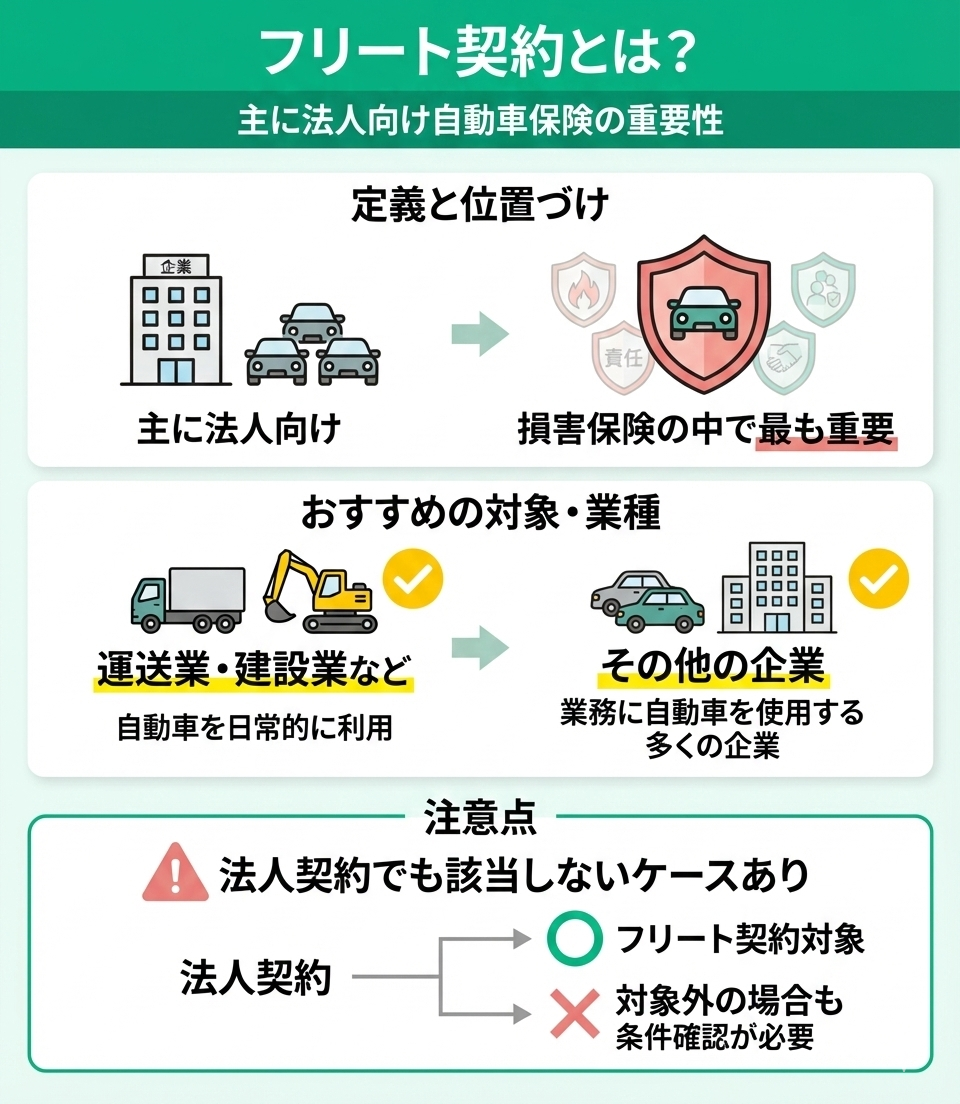

フリート契約とは?

フリート契約とは主に法人向け自動車保険のことを指します。

特に、自動車を業務に日常的に利用する運送業や、建設業などでは加入をおすすめする保険と言えます。また、そうでない業種であっても、自動車を業務に使用しない企業は少ないと言えます。

そういった意味でも、損害保険の中でも、最も重要な保険に位置すると言えます。ただし、法人契約であってもフリート契約に該当しないケースもあります。

今回はその点も含めて解説をします。

ノンフリート契約との違いとは?

自動車保険にはノンフリート契約とフリート契約があります。

通常、個人向け自動車保険はノンフリート契約に該当します。

しかし、法人向け自動車保険の場合には下記の違いがあります。

- 契約が9台以下・・・ノンフリート契約

- 契約が10台以上・・・フリート契約

上記のように、法人向け自動車保険であっても、保険契約が必要な自動車の台数が9台以下の場合には、フリート契約を結ぶことはできません。

この場合には法人であってもノンフリート契約をおこなう必要があります。

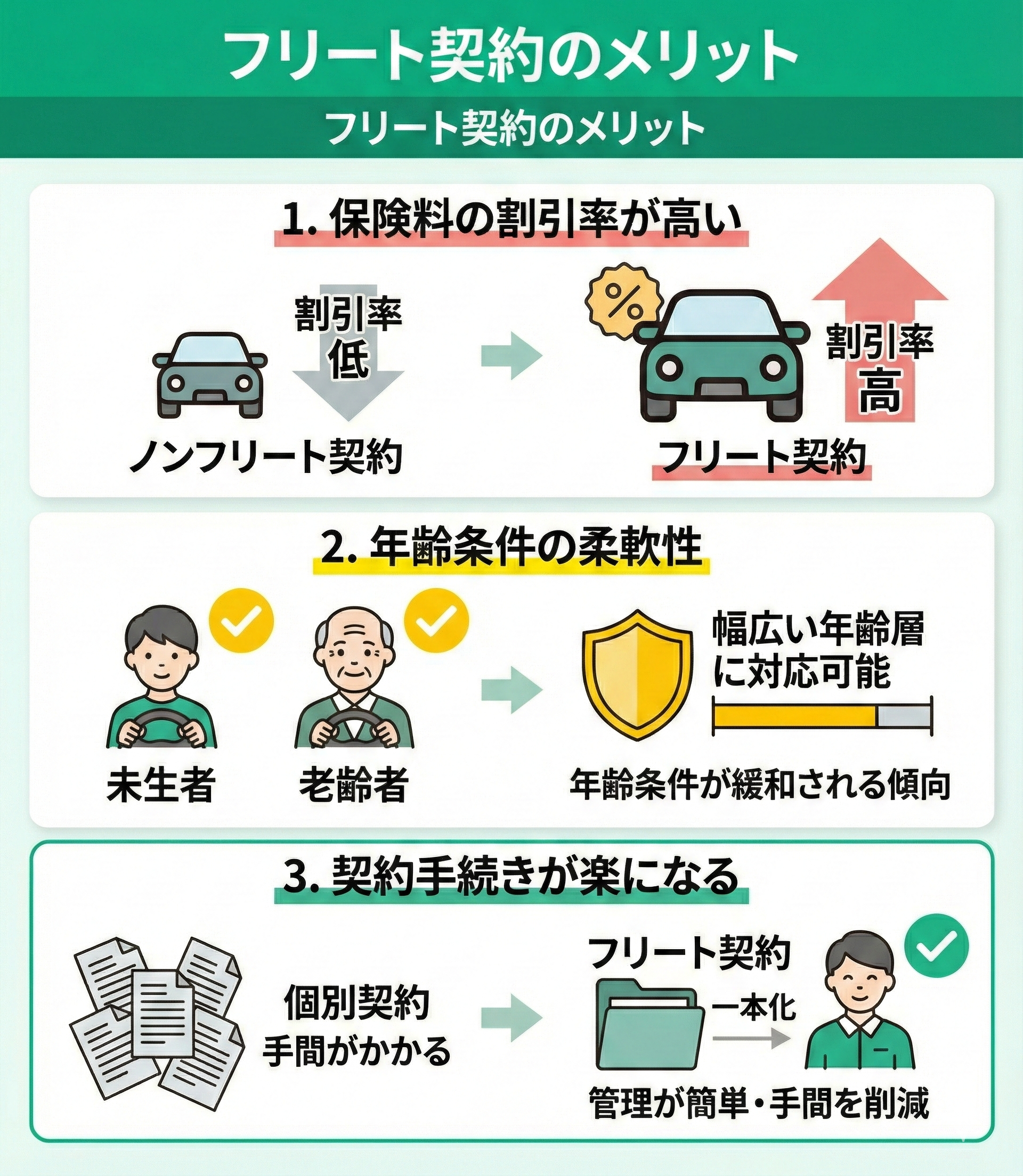

フリート契約のメリット

まずは、フリート契約のメリットについて解説します。

フリート契約の特徴は以下のと通りです。

- 保険料の割引率がノンフリート契約より高くなる

- 年齢条件が設けられていない

- 契約の手間を省くことができるので手続きが楽になる

①保険料の割引率が高い

下記、表のように、フリート契約はノンフリート契約が最大63%割引なことに対してフリート契約は最大70%〜80%の割引適用を受けることができます。

そのため、通常の契約に比べて割引率が大きくなります。

| 契約方式 | 割引率 | 対象台数 |

|---|---|---|

| ノンフリート契約 | 最大63%割引 | 1台ごとに |

| フリート契約 | 最大70〜80%割引 | すべての車両が対象 |

②年齢条件が設けられていない

2つ目の違いとして、フリート契約はノンフリート契約と違い、年齢条件による保険料の割引などが無いと言うことです。

通常、ノンフリート契約では記名被保険者の年齢によって、保険料が異なります。

しかし、フリート契約の場合には年齢条件が割引率に関係してこないことから、若い従業員が多い企業などはノンフリート契約よりも自動車が10台以上あるのであれば、フリート契約を行うことで、保険料を抑えることに繋がります。

③契約の手間を省くことができる

フリート契約は契約の手間を省くことができます。

ノンフリート契約の場合、1台ごとに契約の手続きが必要です。その際に、署名や捺印が1台ごとに必要となり、手間がかかります。

最近ではタブレット端末での契約も可能な保険会社も存在しますが、ノンフリート契約はその場合であっても、1台ごとに確認と操作が必要です。

一方で、フリート契約の場合、契約台数が何台に及んでも、署名や捺印は1回で済みます。

これはすべての車両の契約をフリート契約として一括して1枚の契約としてすませることができます。

また、増車や減車があった場合でも、1台ごとに契約をしていることから、どちらも契約書に署名や捺印を必要としたり、契約を一から始める必要があります。

しかし、フリート契約の場合、電話での対応だけで増車や減車の処理ができます。いちいち、書類を受け取って、署名や捺印をする必要もありません。

また、補償内容に関しても、すでに入っている車両の契約と同一としたい場合、その旨を保険会社や代理店に伝えるだけで、すぐに手続きが可能です。

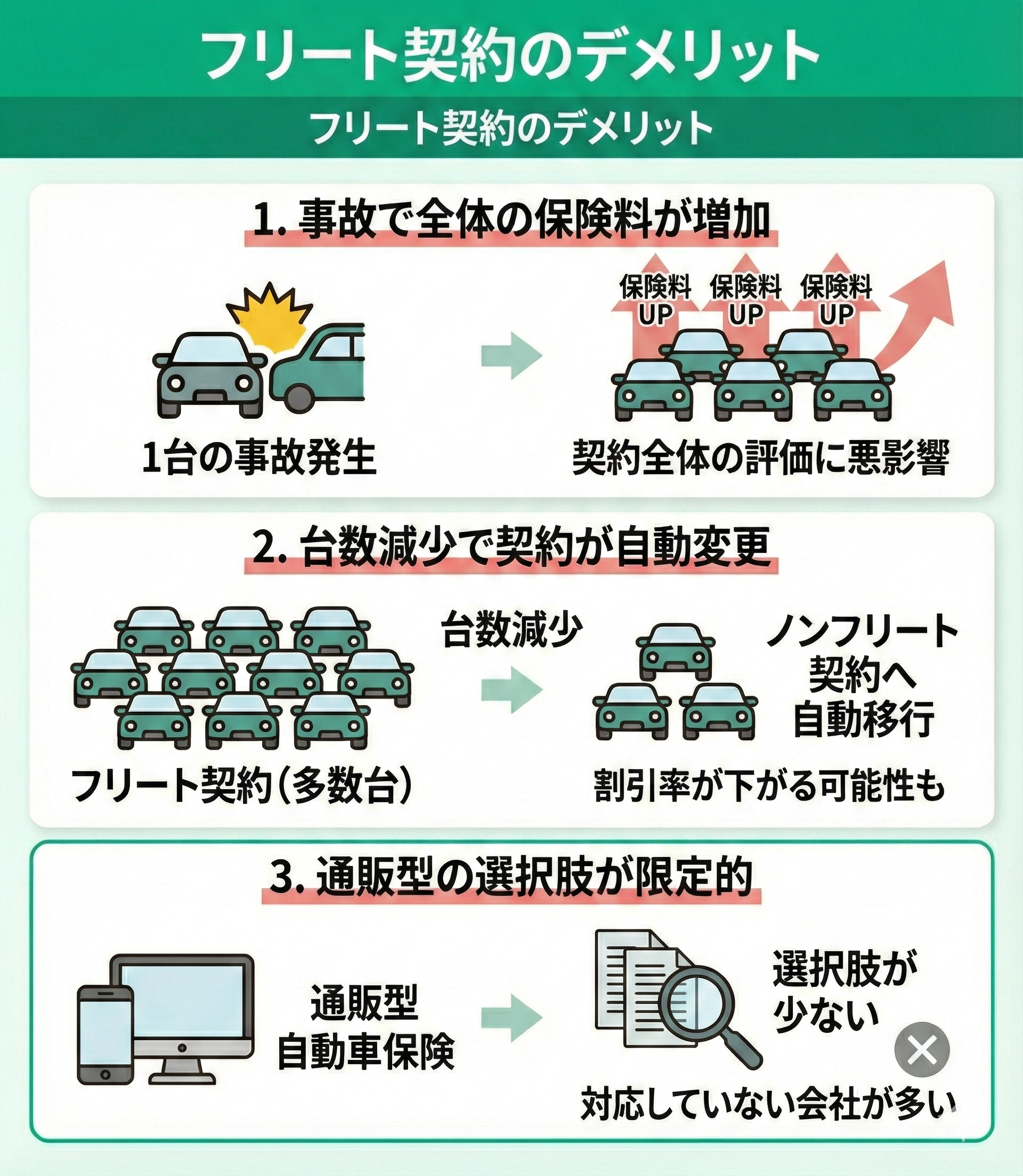

フリート契約のデメリット

ここではフリート契約のデメリットについて解説します。

- 事故を起こすと大幅に保険料が増額する

- 自動的にノンフリート契約となる場合がある

- 通販型自動車保険で加入できない場合がある

①事故を起こすと大幅に保険料が増額する

ノンフリート契約は1台が事故をすると、その車両の次年度の保険料が上がります。

しかし、フリート契約の場合には1台が事故をすると他の契約車両の保険料も次年度、上がります。

つまり、契約している車両が多いほど、事故があった場合の次年度の保険料の反映が大きくなってしまうというデメリットが存在します。

特に、運送業など、日常的に自動車の使用が業務に必須かつ、車両台数の多い企業にとっては事故が複数、相次いだ場合には次年度の保険料は大幅に上がってしまいます。

②自動的にノンフリート契約となる場合がある

通常、法人向け自動車保険はフリート契約となる場合がありますが、契約の条件として、契約する車両の台数が関係しています。

基本的にフリート契約は10台以上の契約車両が存在する場合にしか、保険契約を結ぶことができません。

では、もし、事業規模の縮小や種類の転換によって、所有する自動車の数が9台以下になった場合、どうなるかというと、自動的にノンフリート契約へ移行されます。

これは、次の更新日などを待たずに、9台以下になった時点で、強制的にノンフリート契約へ契約を変更しなければならないというルールがあります。

今までの割引率と契約の内容に変更が起きることから、経営者は戸惑うことが多いかもしれません。

契約内容の変更に不安や保険料に関しての心配ごとが出てくることもあるでしょう。その場合には「マネーキャリア」のサービスに相談をしてみると良いでしょう。

「マネーキャリア」では法人向け保険の専門家に無料で相談できます。

ご自身の会社の自動車保険の補償内容に漏れやダブりが無いかを確認することに利用してみてはいかがでしょうか。

実際に利用した方からは実に98.6%が満足しているという回答を頂いていますので、安心して相談することができます。

③通販型自動車保険で加入できない場合がある

続いてのデメリットは、通販型自動車保険では加入が難しい場合があることです。

通販型の自動車保険は保険料が安くなるため、利用する方も増えています。しかし、通販型で取り扱いをしているのは主にノンフリート契約であり、フリート契約は対象外となっている保険会社が多いです。

これは、ノンフリート契約とフリート契約で、保険料や補償の仕組みが異なることや、事故のリスクの高さなどから、通販型自動車保険が意図的に販売を行っていないケースが多いからです。

そのため、個人所有の自動車のように、保険料を安くしようと通販型自動車保険で加入を行おうとしても、加入ができないケースが多くあります。

フリート契約は車両管理や補償の内容など、経営者個人での判断や管理が難しい保険です。

安心の為にも、保険について相談ができる窓口のある保険会社や代理店の利用をおすすめします。

また、そういった会社が近くにない場合や、信頼できる会社が分からないという場合におすすめするサービスが「マネーキャリア」です。

「マネーキャリア」は法人保険や事業リスクの専門家に無料で何度でも相談できます。また、遠く離れていても、オンラインでの相談も受付しているので、いつでもどこでも安心して相談することができます。

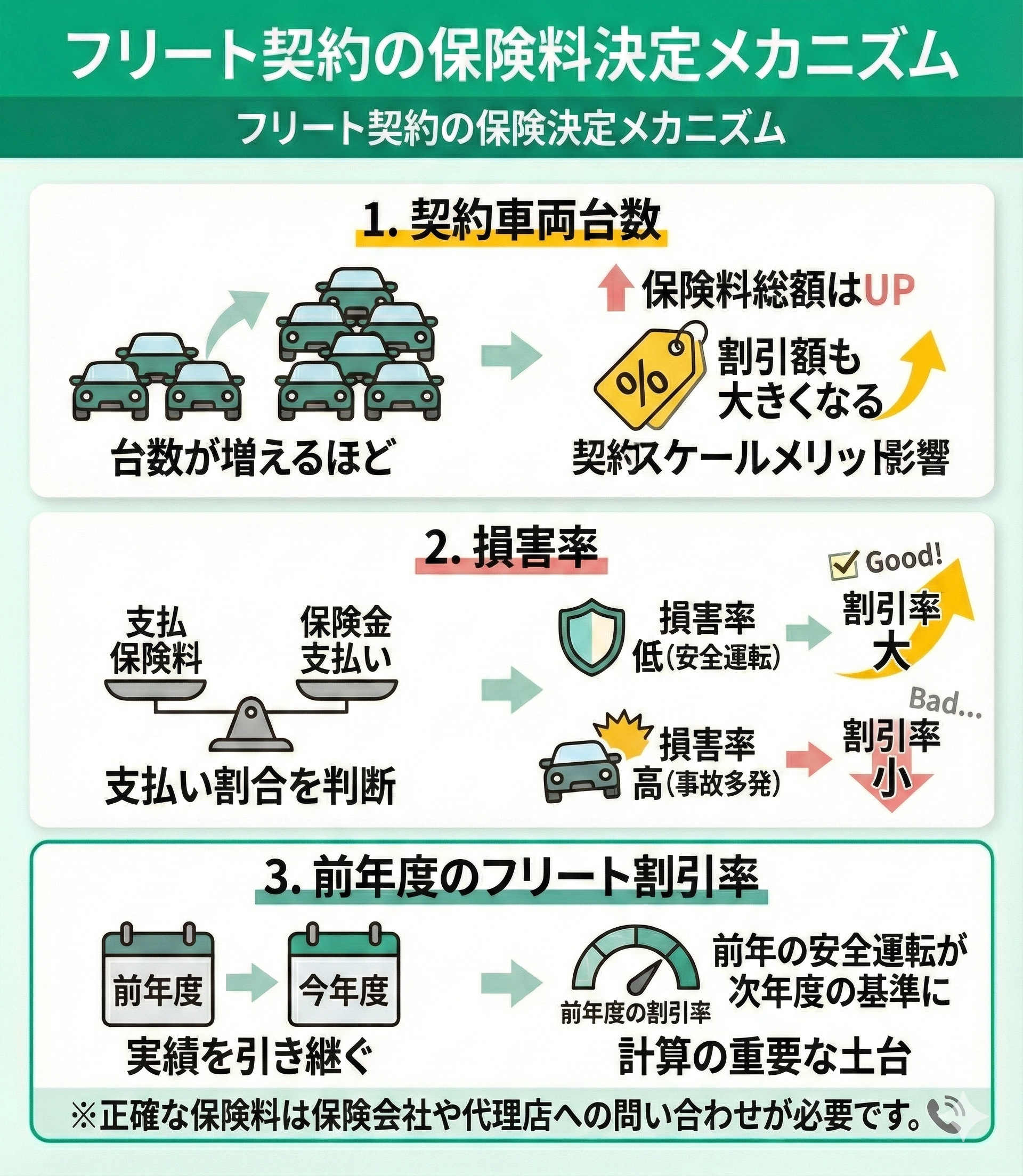

フリート契約で自動車保険を契約した場合の保険料

フリート契約で自動車保険を契約した場合、保険料は主に主に以下の要素で決まります。

- 契約車両台数

- 損害率

- 前年度のフリート割引率

基本的に上記の3点をもとに保険料は算出されますが、正確な保険料を知りたいという場合には保険会社や保険代理店に問い合わせる必要があります。

ただ、保険会社や代理店に問い合わせる前にマネーキャリアに相談することで、概算での保険料を知ることができます。また、保険料だけでなく、必要な補償内容も確認可能です。

保険会社に聞く前に「マネーキャリア」に相談してみましょう。

フリート契約で自動車保険に加入すべき業種

ここではフリート契約で自動車保険に加入すべき業種について解説します。

主にフリート契約をおすすめする業種として

- 運送業

- 不動産業 など

ノンフリート契約で自動車保険に加入すべき業種

一方で、フリート契約ではなく、ノンフリート契約で自動車保険に加入するべき業種をあげます。

例として

- キッチンカー

- 工事業

- 製造業

まとめ:フリート契約について

ここまで、フリート契約について解説しましたが如何でしたか。

この記事では、以下について解説しました。

- フリート契約とノンフリート契約は自動車の台数で決まる

- フリート契約をすると保険料が安くなる

- 逆に保険料が高くなることもある

- フリート契約をした時の保険料は独自の割引率が適用される

- フリート契約が向いている業種は自動車の多い運送業などがおすすめ

- 工事業などではノンフリート契約がお得

法人保険の活用事例集

営業活動を安心して継続するために法人保険の加入をしたほうがいいですが、インターネット上で事例を調べても事例の情報は非常に少ないのが現状です。

したがって、自社にどのような保険が必要か・リスク対策が必要かを「法人保険の事例」を参考に洗い出す必要があります。

そこで、マネーキャリアでは独自に「法人保険の活用事例集(全29ページ)」を作成し公開しています。

抑えるべき6つのリスクや、実際の企業で保険がどのように使われているのかもわかりやすくまとめているので、「どのようなリスク対策が必要か」「自社に最適な保険がわからない」担当者の方は必見です。