保証会社の選び方は審査や返済総額に影響を与えるので、慎重に検討する必要があります。

自分に合った保証会社を選んだり、審査に関する不安点を整理して申し込み方針を決めたりするには専門知識が必要になることもあり、マネーキャリアのような、専門家(FP)に無料で相談できるサービスを利用する人もいます。

相談料は無料なので、気になった方はぜひ一度ご相談ください!

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの審査が通りやすい保証会社について解説

- 全国保証:審査で見るポイントの幅が比較的広い傾向

- 金融機関グループ保証会社:審査基準が厳格になりやすい傾向

- 保証会社なし:審査の考え方が商品ごとに異なる

- 住宅ローンの保証会社とは?

- 住宅ローンの保証会社別のメリット・デメリットを解説

- 全国保証の場合

- 金融機関のグループ保証会社の場合

- 保証会社なしの場合

- 住宅ローンで保証会社を利用するメリット

- 連帯保証人を用意する必要が無い

- 不安定な収入でも選択肢が広がる場合がある

- 住宅ローンで保証会社を利用するデメリット

- 保証料がかかる

- 信用情報に傷がある場合は保証会社と契約できない可能性がある

- 住宅ローンの保証会社に関する悩みはFPに相談するのがおすすめ

- 住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

- まとめ:住宅ローンの審査が通りやすい保証会社は?お金のプロが解説

住宅ローンの審査が通りやすい保証会社について解説

住宅ローンの審査で後悔しない保証会社を選ぶには、それぞれの特徴を正しく理解することが大切です。

ここからは、以下の3つのパターンに分けて解説します。

- 全国保証:審査で見るポイントの幅が比較的広い傾向

- 金融機関グループ保証会社:審査基準が厳格になりやすい傾向

- 保証会社なし:審査の考え方が商品ごとに異なる

住宅ローンの契約では、連帯保証人の代わりに保証会社を利用するのが一般的です。

これは、返済が滞った場合に、債務者の代わりに返済を行う「機関保証」の役割を担うものです。

それぞれの保証会社の審査基準や特徴を把握することで、自分に合ったローン選びがしやすくなります。

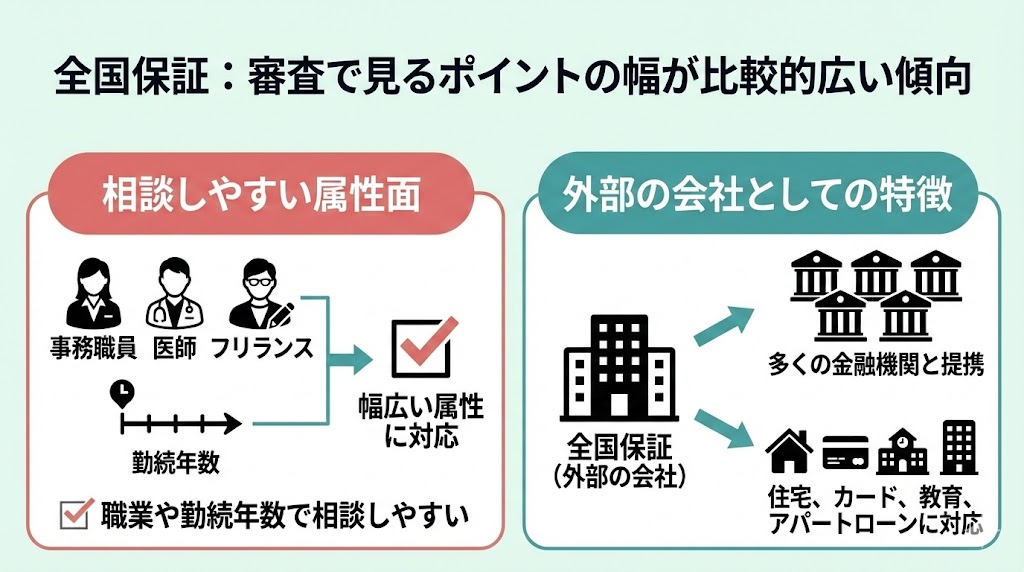

全国保証:審査で見るポイントの幅が比較的広い傾向

「全国保証」を利用した住宅ローン審査は、職業や勤続年数などの「属性」面で相談しやすいケースがあるのが特徴です。

保証会社には、金融機関の系列会社・外部と共同で設立した会社・外部の会社の3つがありますが、この中で比較的幅広い属性に対応していると言われるのが、「外部の会社」に該当する全国保証です。

この会社はカードローン・教育ローン・アパートローンにも対応していますが、住宅ローンの保証でも多くの金融機関と提携しています。

- なるべく審査で不利になりにくい選択肢を取りたい

- 全国保証を使いたいけれど本当にこれでいいのか不安

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンに詳しいFP(ファイナンシャルプランナー)が、あなたの信用状況や希望条件をもとに、適切な保証会社の選び方や審査対策方法をサポートします。

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご利用いただけます!

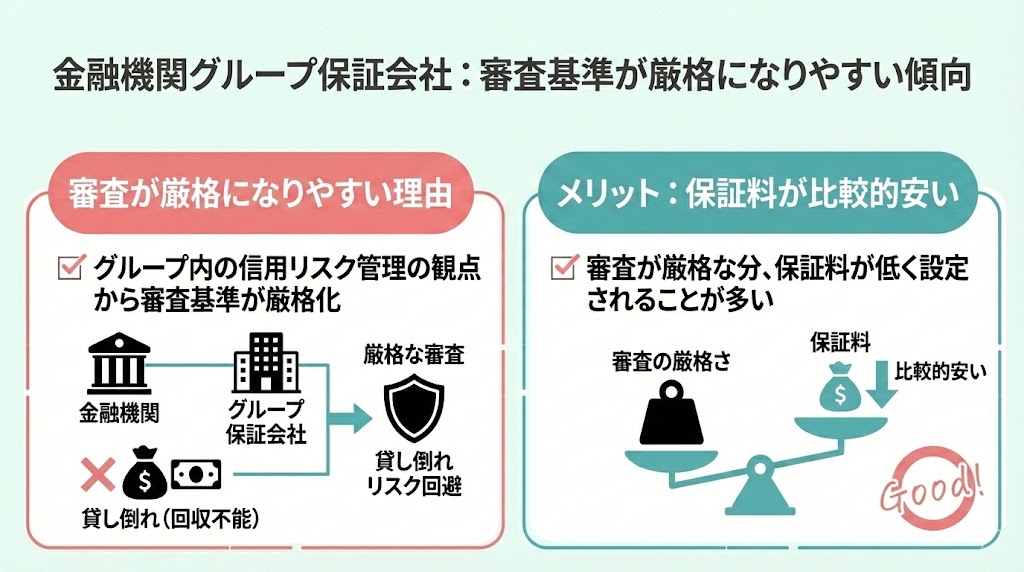

金融機関グループ保証会社:審査基準が厳格になりやすい傾向

先述した保証会社の中で、特に審査が厳格になりやすい傾向があるのは、「金融機関のグループ会社が運営している保証会社」です。

なぜなら、契約者がローン返済を滞納して貸し倒れ(貸付金の回収ができない状態)となった場合、グループ内の信用リスク管理の観点から審査基準が厳格になりやすいためです。

一方で、審査基準が厳格になりやすい分、保証料が比較的安く設定されていることが多いというメリットもあります。

審査への通りやすさだけで保証会社を選ぶと、保証料の違いにより返済総額が高くなり後悔する可能性もあります。

審査に関する不安点を整理しつつ、無理のない返済につながる保証会社を探すなら、マネーキャリアの無料相談窓口にご相談ください。

住宅ローンに詳しいFPが、あなたの信用状況や希望条件をもとに、保証会社選びのポイントや審査対策をアドバイスいたします!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

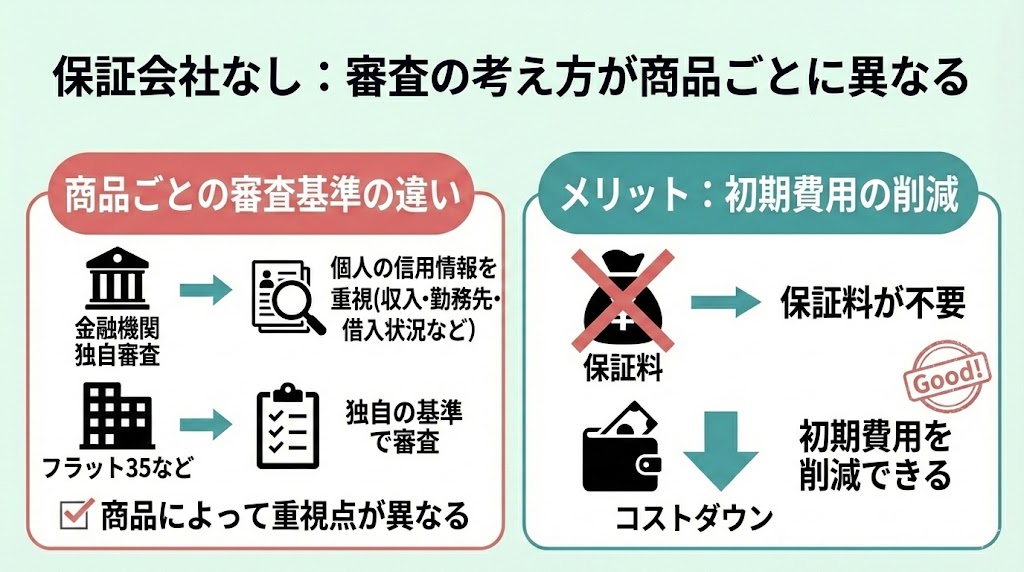

保証会社なし:審査の考え方が商品ごとに異なる

保証会社を利用しない住宅ローンは、商品によって審査の重視点が異なります。

なぜなら、保証会社が関与しない分、金融機関が貸し倒れリスクを直接負うタイプでは、個人の信用情報をより重視して確認することがあるためです。 そのため、収入や勤務先、過去の借入状況などをより細かく確認されるケースもあります。

一方で、保証会社を利用しない代表例として「フラット35」のように、保証会社なしでも独自の基準で審査される商品もあります。

ただし、保証料が不要になるため初期費用を削減できるメリットもあります。

「どのような保証会社を選べばいいかわからない」

「住宅ローンを組む際の審査が不安」

そんな時には、まず「マネーキャリア」への無料相談がおすすめです。

マネーキャリアなら、住宅ローンに詳しい専門家(FP)が、あなたの借入希望額や年収などを踏まえて、審査の対策や保証会社の選び方をアドバイスいたします。

そのほか住宅ローンに関わることならなんでも無料で相談できるので、ぜひお気軽にご相談ください!

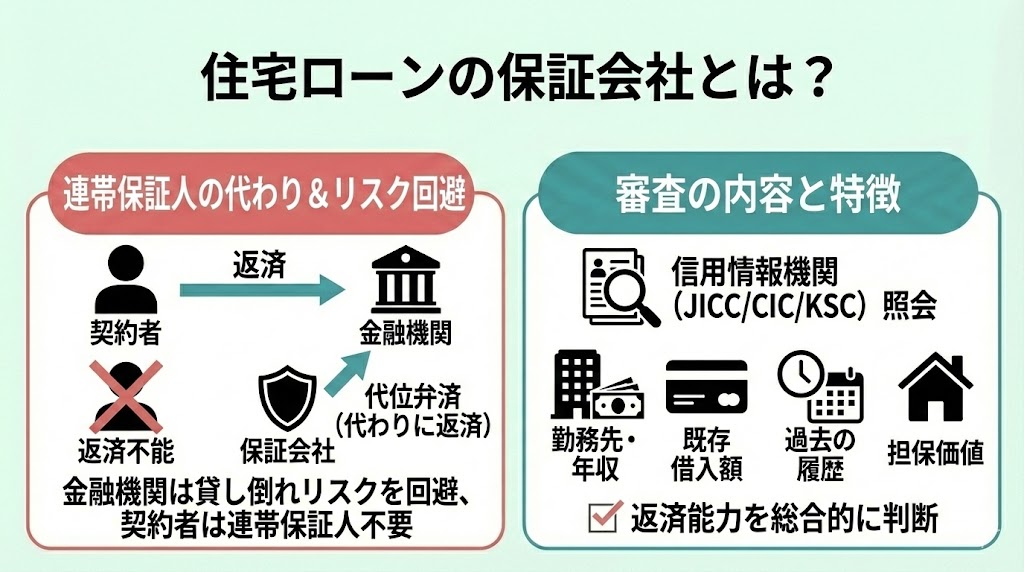

住宅ローンの保証会社とは?

住宅ローンの保証会社とは、契約者が返済できなくなった際に代わりに返済を行う「機関保証」の会社です。

住宅ローンでは、連帯保証人を立てる代わりに保証会社を利用するのが一般的で、金融機関は保証会社を介すことで、貸し倒れのリスクを回避しています。

保証会社は、申込者の返済能力を審査する際に個人の信用情報として、勤務先や年収、既存の借入額に加え、過去の支払い履歴などもチェックされます。

保証会社の主な特徴は以下の通りです。

- 金融機関のリスク回避のために存在する

- 連帯保証人の代わりとして機能する

- 信用情報機関(JICC・CIC・KSC)を通じて審査を行う

- 申込者の返済能力や住宅の担保価値を総合的に判断する

保証会社を利用する仕組みを正しく理解しておくことで、住宅ローンの審査に向けた準備やローン選びがしやすくなります。

マネーキャリアでは、住宅ローンや保証会社の選び方や審査対策に関するオンライン無料相談サービスを行っています。

住宅ローンに詳しいFP(ファイナンシャルプランナー)が、信用情報や借入希望額を踏まえた保証会社選びの考え方や具体的な審査対策方法を丁寧にアドバイスします。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

住宅ローンの保証会社別のメリット・デメリットを解説

保証会社の種類によって、審査の考え方や費用負担が大きく異なります。

ここからは、以下の3つに分けてそれぞれの特徴を解説します。

- 全国保証の場合

- 金融機関のグループ保証会社の場合

- 保証会社なしの場合

保証会社の違いを理解しておくことで、自分に合った住宅ローンの選択がしやすくなります。

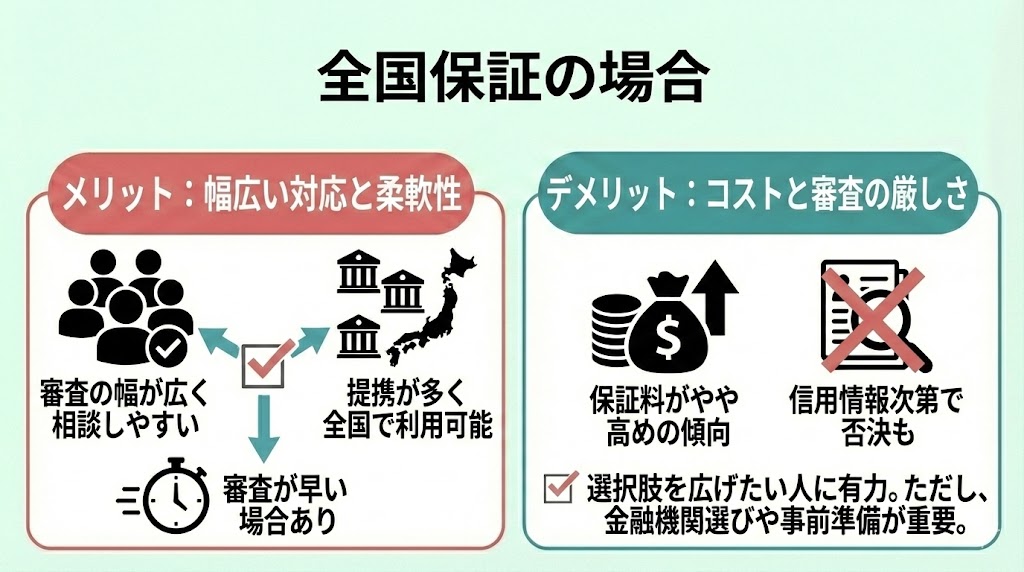

全国保証の場合

全国保証は独立系の保証会社で、幅広い金融機関に対応しているのが特徴です。

全国保証のメリット

- 審査で確認されるポイントの幅が比較的広い傾向:提携金融機関が多く、金融機関や申込内容によっては、他社で通らなかった人でも相談できるケースがあります。

- 利用できる銀行が多い:地方銀行や信用金庫など、全国で広く対応しています。

- 審査が早い:状況によっては早期に結果が出ることもあります(金融機関・混雑状況・審査内容により異なります)。

- 保証料が高めになることがある:審査対象となる属性の幅が広い分、保証料がやや高く設定されるケースがあります。

- 内容によっては否決されることもある:信用情報に問題がある場合など、保証を断られる可能性があります。

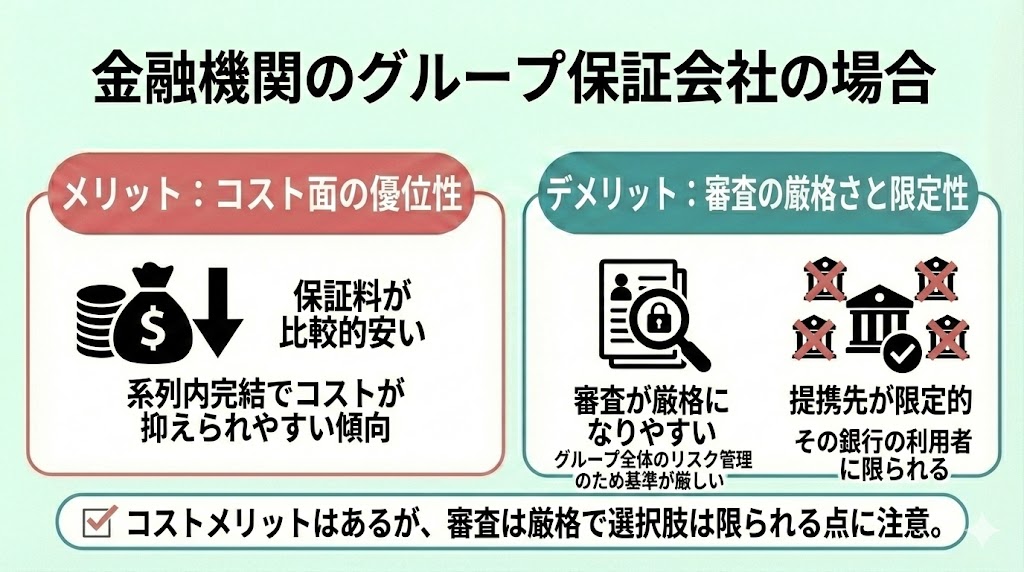

金融機関のグループ保証会社の場合

金融機関傘下の保証会社を利用すると、審査内容が厳格になりやすい一方で、金融機関の基準に沿った審査・手続きで進めやすいという特徴があります。

グループ保証会社のメリット

- 保証料が安めに設定されていることが多い:系列内完結型のため、リスク評価に応じて保証料が比較的割安になりやすい傾向です。

- 審査が厳しめ:グループ全体の損失リスクを防ぐため、基準が独立系よりも厳格に設定されやすいです。

- 提携先が限られる:その銀行の利用者に限定され、他行での利用や乗り換えには別の保証会社が必要になります。

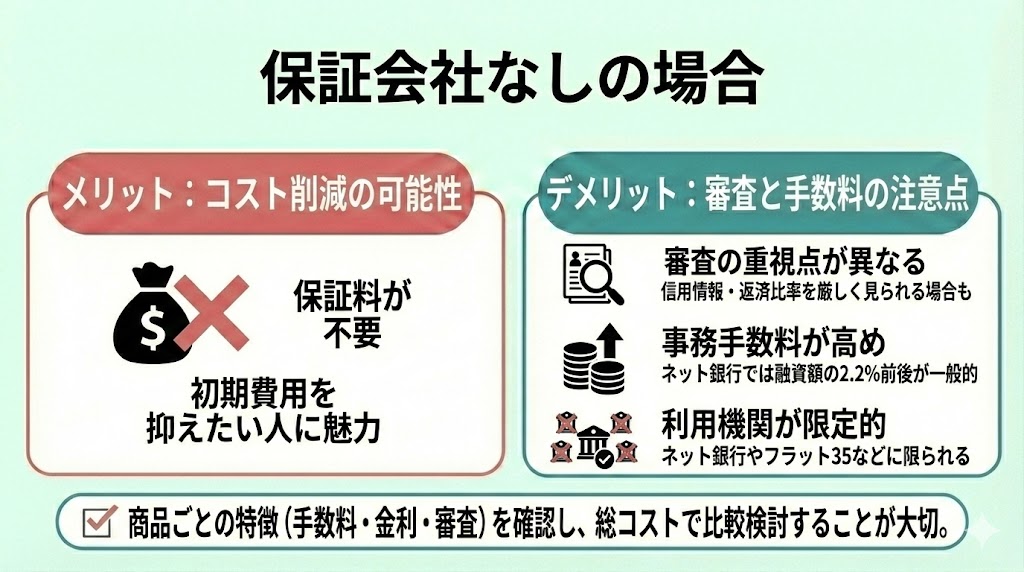

保証会社なしの場合

保証会社を利用しない住宅ローンは、保証料が不要な反面、審査の重視点が商品によって異なります。

保証会社なしのメリット

- 保証料がかからない:保証会社を通さないため、初期費用としての保証料が不要です。

- 審査の重視点が異なる:保証会社が入らない分、金融機関がリスクを直接負うタイプでは、信用情報や収入(返済比率)をより厳しめに確認されることがあります。

- 事務手数料が高めになりやすい:保証料が不要でも、ネット銀行では融資事務手数料として借入額の2.2%(税込)前後がかかる商品が一般的です。

- 利用できる金融機関が限られる:保証会社なしの住宅ローンは、ネット銀行やフラット35など一部の商品に限られます。

住宅ローンで保証会社を利用するメリット

住宅ローンで保証会社を利用するメリットは、以下の2つです。

- 連帯保証人を用意する必要が無い

- 不安定な収入でも選択肢が広がる場合がある

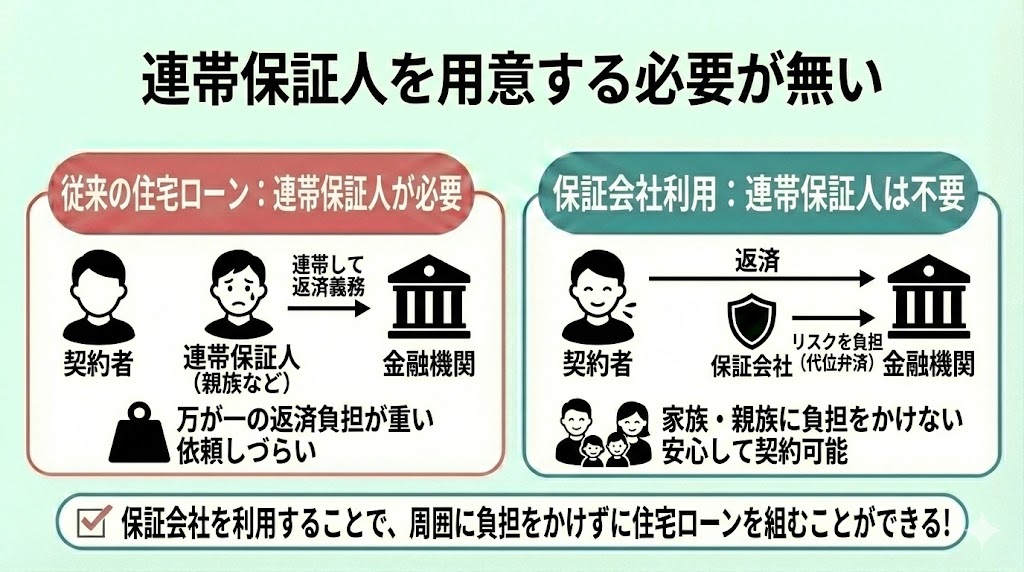

連帯保証人を用意する必要が無い

住宅ローンで保証会社を利用するメリットは「連帯保証人を用意する必要が無い」点です。

以前は住宅ローンを組む際、親族や第三者の保証人を求められることが一般的でした。

しかし、多額のローンに対する保証の場合、配偶者や親族などを連帯保証人としても、万が一の際に返済負担が大きくなり、家計に影響が出る可能性が懸念されていました。

また、人によっては連帯保証人を立てにくい、お願いできる人がいないという方もいます。

そのため、近年では保証会社を利用する方も多く、保証会社を利用することで連帯保証人を立てることなく住宅ローンを契約することが可能です。

家族や親族に負担をかけたくない、という方も保証会社を利用するのがおすすめです。

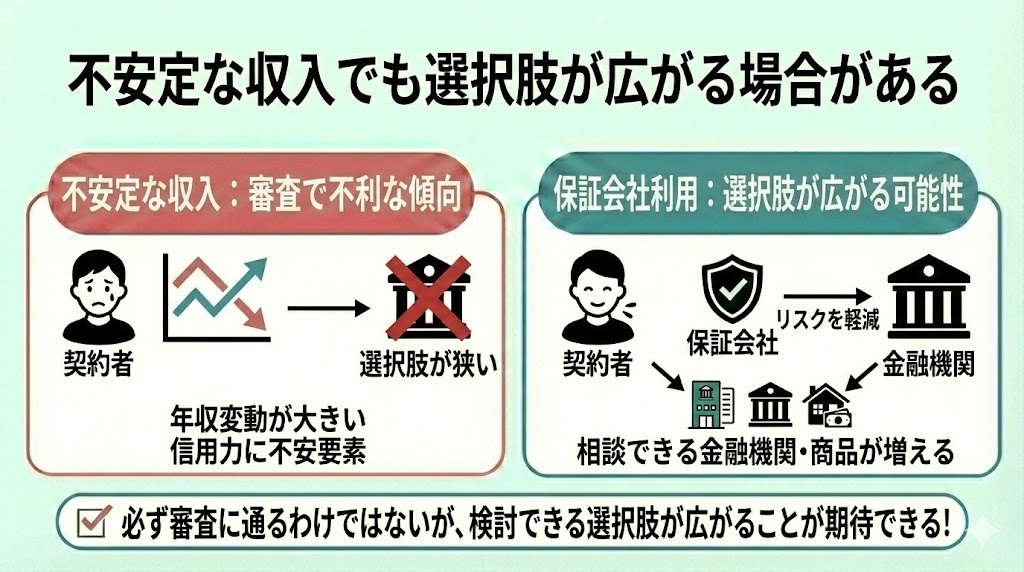

不安定な収入でも選択肢が広がる場合がある

住宅ローンで保証会社を利用するメリットは「不安定な収入でも、金融機関や商品によっては選択肢が広がる場合がある」点です。

例えば、ローン契約者の収入が不安定な場合でも、保証会社がローン返済を保証する仕組みにより、金融機関は貸し倒れリスクを一定程度軽減できます。 そのため、結果的に借入希望者の信用力に不安要素がある場合でも、相談できる金融機関・商品が増えるケースがあります。

住宅ローン契約では「安定した収入があるか」「多額のローンを支払い続けられるか」が重要なポイントになっており、不安定な年収、給料の変動が大きい方は、審査で不利になりやすい傾向があります。

保証会社を利用することで、こういったデメリットを必ず回避できるわけではありませんが、収入に不安がある方でも検討できる選択肢が広がることが期待できます。

住宅ローンで保証会社を利用するメリットには、連帯保証人を用意する必要が無いことや、金融機関・商品によっては選択肢が広がる場合があることが挙げられます。

ただし、審査の通りやすさだけに着目して住宅ローンを組むことは危険であり、まずは自分に合った「無理なく返済できる金額」を知っておくのがポイントです。

マネーキャリアなら住宅ローンに詳しいFPが、一人一人の状況に合わせて返済計画を立ててくれるため、無理のないローン計画を立てることができます。

住宅ローンで保証会社を利用するデメリット

住宅ローンで保証会社を利用するデメリットは、以下の2つです。

- 保証料がかかる

- 信用情報に傷がある場合は保証会社と契約できない可能性がある

住宅購入はただでさえ大きな金額の契約になるため、保証料が余計な負担になっていないかは重要視したいポイントです。

ローン契約前には、デメリットをしっかり把握しておくべきでしょう。

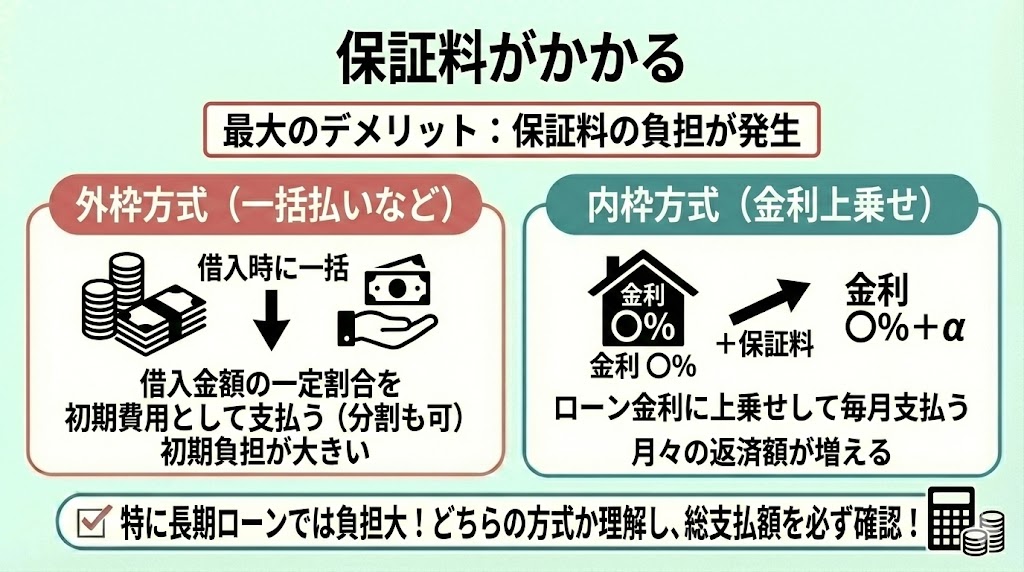

保証料がかかる

保証会社を利用する最大のデメリットは、保証料の負担が発生することです。

保証料は金融機関や契約内容によって異なりますが、住宅ローンの場合、「外枠方式」と「内枠方式」の2種類であることが一般的となっています。

それぞれの違いは以下の通りです。

| 外枠方式 | 内枠方式 | |

|---|---|---|

| 違い | 借入金額のある一定割合を保証料として 一括で支払う(または分割)方式 | ローンの金利を上乗せする方式 |

特に長期間のローンでは、保証料が大きな負担となることもあるため、総支払額をしっかり確認する必要があります。

保証会社によってどちらの種類になるかはさまざまですが、自身が利用する保証会社がどちらの方式であるかを理解した上で保証会社を利用するべきです。

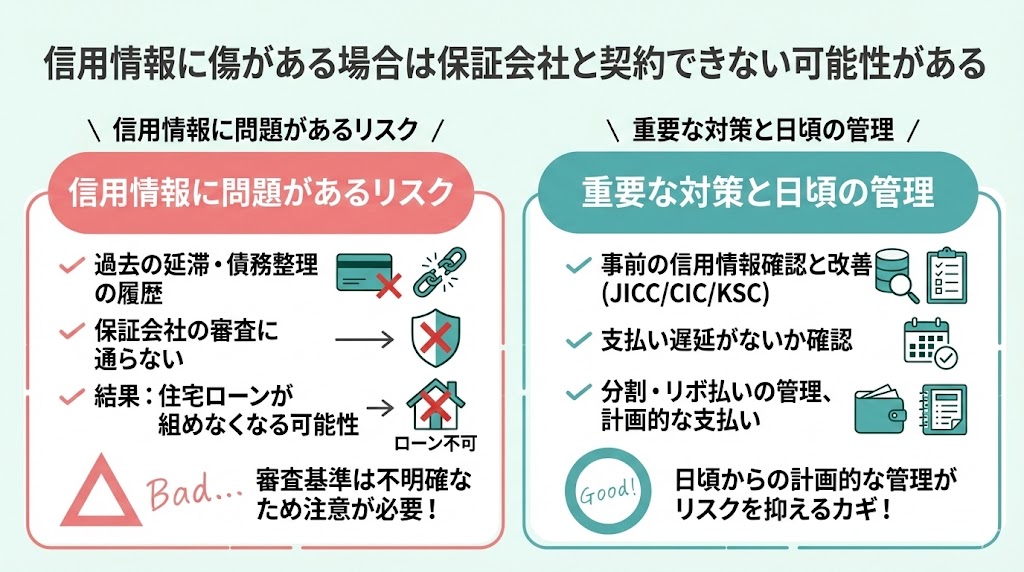

信用情報に傷がある場合は保証会社と契約できない可能性がある

住宅ローンの審査では、保証会社の審査も通過しなければなりません。

過去にクレジットカードの延滞や債務整理の履歴がある場合、保証会社の審査に通らず、住宅ローン自体が組めなくなる可能性があります。

事前に信用情報を確認し、問題があれば改善することが重要です。

ただし、どこまでを遡って審査対象とするかは金融機関によって異なっており、金融機関からも審査内容を明らかにしないため判断基準を明確にすることは難しいです。

これからローン契約を組もうと考えている人は、支払い遅延がないかどうか事前に確認しておくのがおすすめです。

また、日頃から小さな買い物でも、分割払い・リボ払いの利用が増えすぎないように管理し、無理のない範囲で計画的に支払うことで、このようなリスクを抑えやすくなります。

住宅ローンで保証会社を利用するメリット・デメリットは分かったのですが、保証料の負担が大きいのではないか、と不安を感じています。

たしかに、大きな金額を借り入れることになる住宅ローンは、保証料についてもしっかり考えておく必要があります。

一般的に、住宅ローンの保証料は一括払いの場合は借入額の約2%前後(商品・方式により異なる)、金利上乗せの場合は年0.2%程度上乗せされるケースがあります。

借り入れる金額や借入期間、金融機関の方式によって保証料(または上乗せ幅)は異なるため、事前に試算しておく必要があります。

保証料について不安な場合は、どこに相談すべきですか?

また、保証会社の審査に通らなかったら諦めるべきなのでしょうか。

住宅ローンの保証会社に関する悩みはFPに相談するのがおすすめ

住宅ローンにおける保証会社の選択や審査対策で迷ったら、専門家であるFPに相談するのが有効です。

保証会社の違いはもちろん、金利の選び方や返済期間の設計、将来の支出まで考慮した判断が必要になります。

しかし、こうした複雑な内容を一人で判断するのは難しく、条件の見落としや比較不足が原因で後悔につながるケースも少なくありません。

- 自分に合った保証会社の選び方が分かる

- 金利・返済期間など住宅ローンの全体設計ができる

- 将来のライフプランも見据えたアドバイスがもらえる

- マネーキャリアなら何度でも無料で相談できる

こうしたサポートを受けたい方は、信頼できる相談先を選ぶことが大切です。

どのFPに相談すれば良いか迷っている方は、何度でも無料で相談できる「マネーキャリア」がおすすめです。

住宅ローンの審査に関する相談が何度でも無料:マネーキャリア(丸紅グループ)

住宅ローンに関する全ての悩みにオンラインで解決できる:マネーキャリア https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、住宅ローンに知見の豊富な、ファイナンシャルプランナーのプロのみを厳選しています。

・もちろん、住宅ローンだけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

まとめ:住宅ローンの審査が通りやすい保証会社は?お金のプロが解説

住宅ローンの審査に通りやすくするには、保証会社の違いを理解し、自分に合った選択をすることが大切です。

自分に合った保証会社を選ぶポイントは以下の通りです。

- 全国保証は多くの金融機関と提携しており、「審査が柔軟と言われることがある」

- 信用情報に不安がある方や収入が不安定な方も、状況によっては相談先の選択肢が広がる場合がある

- 保証料の有無や審査難易度は保証会社(や商品)によって大きく異なる

- 住宅ローンの審査基準や仕組みは複雑なため、自己判断はリスクがある

- マネーキャリアでは、住宅ローンに強いFPに無料で何度でも相談可能