・個人事業主におすすめの年金対策は?

・利用する年金制度を選ぶ際のポイントや注意点を知りたい!

このように感じていませんか?

結論、厚生年金に加入できない個人事業主は老後資金が不足しやすいため、国民年金基金・iDeCo・小規模企業共済・付加年金といった制度を組み合わせて備える必要があります。

制度ごとにメリット・デメリットが異なるため、自分の収入や年齢、理想のライフプランに応じて利用する制度を選びましょう。

そこで本記事では、個人事業主の年金対策におすすめな制度4選、年金対策を選ぶ際のポイント・注意すべきリスクについて解説。併せて、年金対策をしている個人事業主実施したアンケート結果を紹介します。

最後まで読めば、個人事業主におすすめの年金対策の概要やメリット・デメリットがわかり、自身にあった制度がどれかあたりをつけられるようになりますよ!ぜひ参考になさってください。

監修者ファイナンシャルプランナー

この記事の目次

- 個人事業主の年金対策におすすめの制度4選

- 国民年金基金

- 付加年金

- 小規模企業共済

- iDeCo

- 個人事業主におすすめの年金対策を知りたい人はFPに相談を

- 【みんなはどうしてる?】年金対策をしている個人事業主にアンケート

- 年金対策として利用している制度を教えてください

- 月の掛金はどれくらいですか?

- これから年金対策をする個人事業主にアドバイス

- 【自分にとってのおすすめは?】個人事業主が年金対策を選ぶ際のポイント

- ライフスタイルと収入状況から考える

- 税制優遇と将来の受給額を試算する

- 制度の組み合わせと制約を理解する

- 年金対策をする個人事業主が注意すべき3つのリスク

- 資金拘束リスク

- 制度改正リスク

- インフレリスク

- 年金対策に迷う個人事業主はマネーキャリアに相談してみよう

- 【まとめ】個人事業主の年金対策は一人ひとりに合うおすすめがある

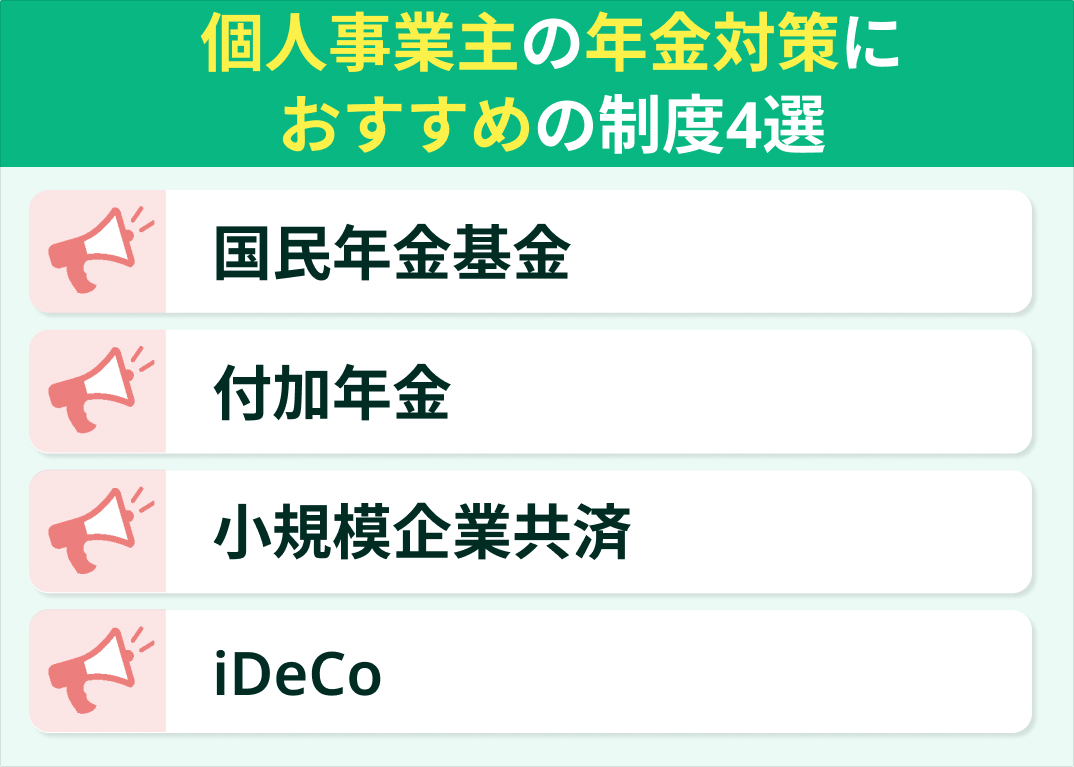

個人事業主の年金対策におすすめの制度4選

個人事業主は会社員のように厚生年金に加入できないため、老後に受け取れるのは国民年金のみ。満額でも月に69,308円(令和7年度)と、年金だけで生活していくのは厳しいのが現実。個人事業主は「自助努力による年金対策」をしていかねばならないのです。

以下で代表的な4つの制度を紹介します。それぞれの特徴やデメリットを理解し、自身に合った制度はないか確認していきましょう。

なお、国民年金額についての詳細は日本年金機構の「令和7年4月分からの年金額等について」をご確認ください。

- 国民年金基金

- 付加年金

- 小規模企業共済

- iDeCo

国民年金基金

付加年金

付加年金は「最もお得に老後資金を増やせる制度」と言えます。特に若い事業主が加入すれば月の負担は軽く、生涯で受け取れる年金を効率よく増やせます。

小規模企業共済

小規模企業共済は「老後の備え」と「万が一の廃業への備え」を両立できる制度。特に、万が一廃業した場合に退職金を受け取れるという点は、他制度にはない大きな強みです。

制度について、詳しくは中小企業基盤整備機構WEBサイトをご覧ください。

iDeCo

iDeCoは「節税しながら資産運用」ができる年金制度です。

将来に向けてコツコツと資産を育てたい人におすすめですが、商品選びには慎重さも求められるうえ、元本割れのリスクがあることを十分に理解しておく必要があります。

特にこれまで資産運用をしたことのない方や、各種制度のメリット・デメリットを比較して最適な方法を検討したいとお思いの方は、マネーキャリアのFPまでご相談ください。

個人事業主におすすめの年金対策を知りたい人はFPに相談を

マネーキャリアのFP相談では、3,500人から厳選された実力派FPが年金額など各種シミュレーションを実施。各人の状況に応じ、複数の制度を組み合わせた最適な方法を検討できます。

「説明がわかりにくい」「話しにくい雰囲気だった」など評判の悪いFPは業務から外しているため、常に質の良いFPに相談可能。

公式WEBサイトで所属FPのプロフィールや口コミを紹介しているため、事前に「どんなFPが担当になるのか」わかるのもおすすめポイントです!ぜひご利用ください。

【みんなはどうしてる?】年金対策をしている個人事業主にアンケート

年金対策をしている個人事業主を対象にアンケートを実施しました。実際に個人事業主がどのような対策をとっているのか、自身が利用する制度を検討する際の参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年10月3日~2025年10月8日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 年金対策として利用している制度を教えてください

- 月の掛金はどれくらいですか?

- これから年金対策をする個人事業主にアドバイス

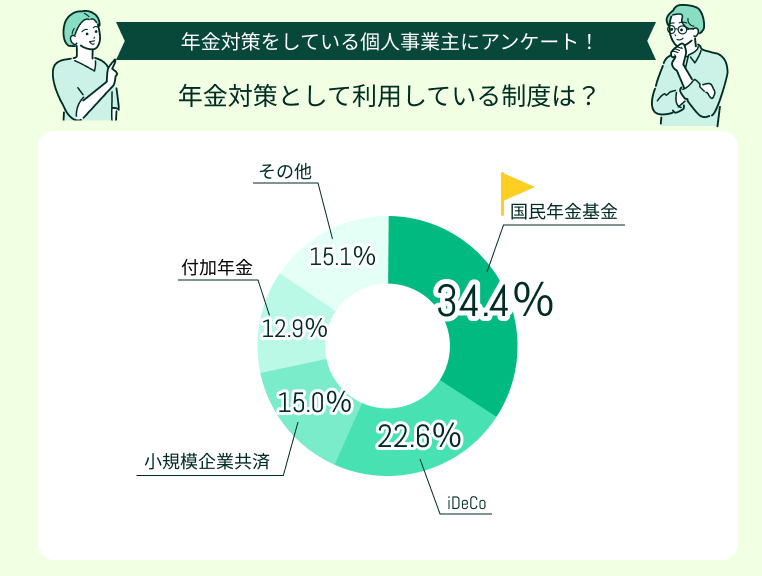

年金対策として利用している制度を教えてください

今回アンケートにご回答いただいた個人事業主の方のうち、34.4%が「国民年金基金」、22.6%が「iDeCo」を利用しているようです。

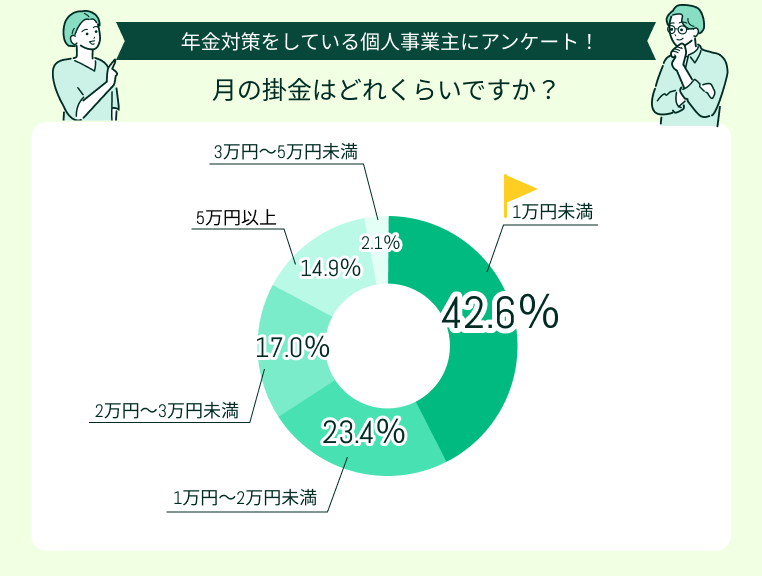

月の掛金はどれくらいですか?

月の掛金で多かったのは「1万円未満」(42.6%)、「1万円~2万円未満」(23.4%)でした。

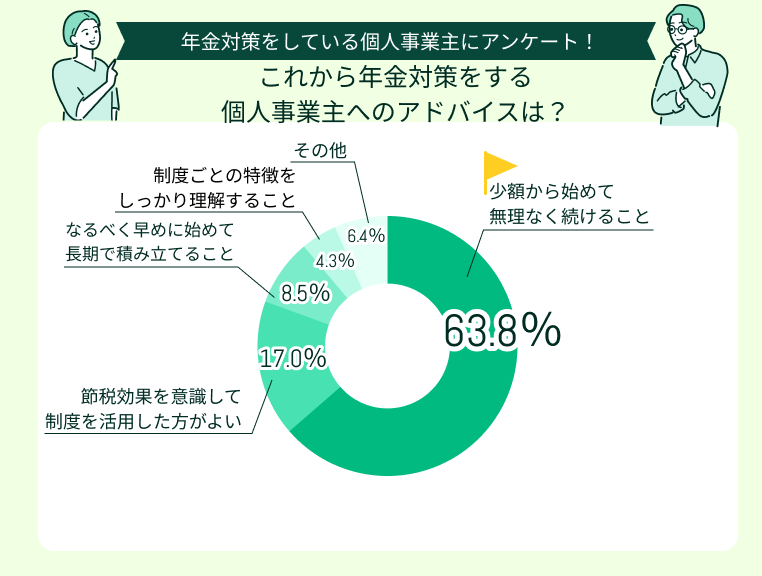

これから年金対策をする個人事業主にアドバイス

これから年金対策をする個人事業主にアドバイスで最も多かったのは「少額から始めて無理なく続けること」(63.8%)、次いで「節税効果を意識して制度を活用した方がよい」(17.0%)でした。

無理なく払える金額で続けることが大切

最初は掛け金を3万円にしようと思っていましたが、資金繰りを考えて1万円にしました。事業をしていると収入の浮き沈みがあるので、無理のない金額で続けることが本当に大事です。

iDeCoと小規模共済で安心感が生まれた

国民年金だけでは老後の生活が厳しいと気づき、iDeCoと小規模企業共済を利用しています。どちらも掛金が全額所得控除になるので節税しながら老後資金を積み立てられます。

早めに準備すれば将来が楽になる

年金額シミュレーションから将来が不安になり、iDeCoと小規模共済を始めました。少しずつ資産形成できており、あの時危機感を覚えて早めに年金対策を始めて良かったと思っています。

個人事業主は会社員と違って、「厚生年金に加入できず、将来の受給額が少ない」「収入の浮き沈みがあること」から、年金対策は無理のない金額で、なるべく早く始めることが重要。

「どの制度が自分に合っているのかわからない」「節税対策もしていきたい」とお思いの方は、マネーキャリアのFP相談をご活用いただくのがおすすめ!

年金・老後資金に精通したFPと一緒に将来の年金額をシミュレーション、将来へ向けたベストな資産形成方法を検討できます。ぜひご利用ください。

【自分にとってのおすすめは?】個人事業主が年金対策を選ぶ際のポイント

個人事業主ができる年金対策は数多あり、一概にどれがおすすめとは言えないもの。自分のライフスタイルや収入状況に合わせて対策法を選ぶことが大切です。

ここでは、利用する制度を選ぶ際のポイントを3つに整理しました。自身が年金対策を検討する際の参考になさってください。

- ライフスタイルと収入状況から考える

- 税制優遇と将来の受給額を試算する

- 制度の組み合わせと制約を理解する

ライフスタイルと収入状況から考える

個人事業主が年金対策を選ぶ際は、ライフスタイルと収入状況から考えることが重要です。

収入が不安定な場合は、少額から始められる付加年金やiDeCoがおすすめ。毎月の負担が少ないため続けやすく、安心して続けられます。

一方、安定した収入や余裕がある人は、国民年金基金や小規模企業共済を組み合わせることで将来の年金額を大きく増やせます。

また、ライフステージに応じて利用する制度を選ぶことも大切。30代なら長期投資を前提としたiDeCo、40代以降なら効果が出やすい国民年金基金や小規模共済を組み合わせると良いでしょう。

税制優遇と将来の受給額を試算する

制度の組み合わせと制約を理解する

リスク分散を意識し、複数制度をバランスよく組み合わせることがポイント。

「それぞれの制度にはどんなリスクがあるの?」「いきなり複数の制度を利用し始めるのはハードルが高いかも…」など、判断に迷う方はマネーキャリアのFPへご相談いただくのがおすすめ。

年金・老後資金に詳しいFPと一緒に各種シミュレーション、自身にとってベストな制度・組みあわせを検討できます!

年金対策をする個人事業主が注意すべき3つのリスク

ここでは、個人事業主が年金対策をする際に見落としがちな3つのリスクを解説します。思わず損してしまわないよう、一つずつ確認していきましょう。

- 資金拘束リスク

- 制度改正リスク

- インフレリスク

資金拘束リスク

- 国民年金基金:中途解約不可

- iDeCo:60歳まで引き出し不可

- 小規模共済:短期解約は元本割れ

各種年金制度を利用する際は、資金の流動性が失われるデメリットを理解したうえで利用する必要があります。

年金制度は「余裕資金」で行うことが大前提。生活費や事業資金と混同すると、資金繰りが厳しくなる可能性も。口座自体を分けて管理するのがおすすめです。

制度改正リスク

制度改正で不利になってしまった場合も、柔軟に対応できる・リスクヘッジができるよう、複数の制度を上手に組み合わせて利用するのがおすすめです。

インフレリスク

個人事業主が年金対策をする際に見落としがちなのが、インフレリスク。

物価上昇が進むと、年金制度を利用して積み立てた資金の実質的な価値が目減りしてしまう可能性があります。

国民年金基金や小規模企業共済、付加年金は元本保障型の制度ではありますが、物価スライドには完全対応していないため、長期的に見れば購買力の低下につながるリスクも。

一方、iDeCoで株式やバランス型投資信託を活用すれば、経済成長や物価上昇に合わせて資産を増やせる可能性があります。

数十年単位の長期スパンで資金を積み立てる場合、インフレの影響は「必ずある」と考えて良いでしょう。

元本保証だけでは安心できない時代だからこそ、iDeCoなど投資を取り入れてバランスを取ることが重要。

年金対策を始める際は、マネーキャリアのFP相談を活用して各種シミュレーションを実施、利用する制度、資産運用まで一気に相談するのがおすすめです!

年金対策に迷う個人事業主はマネーキャリアに相談してみよう

マネーキャリアのFP相談では、各人の理想のライフプランに沿って将来の受給額・掛金をシミュレーションします。将来のお金の流れが見える化できるため、安心感を持って年金対策を始められるはず!

3,500人から厳選されたFPに何度でも無料で相談OK。土日祝日でも、オンラインでも相談できるため、仕事や家事・育児のスキマ時間にご利用いただけます。

公式WEBサイトで所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧ください!

【まとめ】個人事業主の年金対策は一人ひとりに合うおすすめがある

本記事では、個人事業主の年金対策におすすめな制度4選、年金対策を選ぶ際のポイント・注意すべきリスクについて解説。併せて、年金対策をしている個人事業主実施したアンケート結果を紹介しました。

<結論>

個人事業主は会社員と違って厚生年金に加入できないため、老後の生活費が不足しやすい傾向があります。だからこそ、国民年金基金・iDeCo・小規模企業共済・付加年金といった制度を上手に活用することが重要に。

それぞれにメリット・デメリットがあるため、収入状況・年齢・ライフプランを考慮しつつ利用する制度を選びましょう。

年金対策で大切なのは、「なるべく早めに始めること」。加入・運用期間が長くなれば、その分リスクヘッジができ、資金を効率よく増やせる可能性も高まります。

「でもどの制度を利用するかなかなか決められない…」とお悩みの方は、マネーキャリアのFPにご相談いただくのがおすすめ。

年金・老後資金に精通したFPと一緒に、自身にとってベストな年金対策を立てられますよ!ぜひご利用ください。