・経済的な不安を抱かずに老後を過ごすために有効な方法を知りたい

監修者ファイナンシャルプランナー

この記事の目次

- 老齢基礎年金が少ないと感じたときの対策5選

- iDeCoや新NISAを活用して「じぶん年金」を作る

- 年金の追納を検討する

- 年金の繰り下げ受給を検討する

- 厚生年金に加入して働く

- 個人年金保険や終身保険に加入する

- 年金や老後資金の不安は、無料FP相談で解消しよう

- 老齢基礎年金が少ないのはなぜ?

- ねんきん定期便の金額は「現時点での見込額」のため

- 国民年金の納付期間が不足しているため

- 扶養期間が長いため

- 【実際どう?】年金についての不安・対策に関するアンケート調査を実施

- 現在、将来の年金額にどのくらい不安を感じていますか?

- 不安を感じる理由は何ですか?

- 将来の年金を増やすために、現在取り組んでいることはありますか?

- 年金以外に老後資金のために準備していることはありますか?

- 【まとめ】老齢基礎年金が少ないと不安に感じたら、今すぐ対策を始めよう

老齢基礎年金が少ないと感じたときの対策5選

ここでは、年金定期便を見て受給できる額の少なさに焦っている方に向けて、現役世代ができる、老後の生活資金を構築する方法を5つ紹介します。

- iDeCoや新NISAを活用して「じぶん年金」を作る

- 年金の追納を検討する

- 年金の繰り下げ受給を検討する

- 厚生年金に加入して働く

- 個人年金保険や終身保険に加入する

iDeCoや新NISAを活用して「じぶん年金」を作る

iDeCoや新NISAは、どちらも節税効果の高い点が強みです。2つの違いは、以下の表のとおりです。

| 名称 | 新NISA※1 | iDeCo※2 |

|---|---|---|

| 特徴 | ・NISA口座を経由して金融商品を購入すると 利益が非課税になる ・つみたて投資枠と成長投資枠がある | ・自分が拠出した掛け金を 自分で運用して資産を構築する ・個人型確定拠出年金 |

| 注意点 | ・非課税保有限度額は1,800万円まで ・年間投資枠は積み立て投資枠が120万円まで、 成長投資枠が240万まで ・投資できる商品に制限がある | ・企業年金に加入している方や 第3号被保険者は拠出限度額が低い ・加入している企業年金によっては 加入できない場合がある ・原則として60歳まで引き出せない |

| 加入できる年齢 | 18歳以上 | 20歳~60歳まで |

※1参照:NISAを知る|金融庁

※2参照:iDeCoって何?|iDeCo公式サイト

NISAは利益が非課税となり、iDeCoは掛け金が全額所得控除となるだけでなく運用益も非課税となります。

一般的な投資や個人年金と比較すると、節税をしながら資産を構築できる点が強みです。

<補足説明>

新NISAは老後の生活資金以外でも活用できる資産を構築できるのに対し、iDeCoは老後の生活資金の構築に特化しています。

また、新NISAは18歳以上であれば口座を開設でき、年齢制限はありません。一方、iDeCoは原則として60歳までしか加入できないため注意が必要です。iDeCoは長く加入するほど資産構築がしやすいため、早めの加入がおすすめです。

年金の追納を検討する

国民年金保険料の免除、納付猶予、学生納付特例を受けた場合※1、追納すると受給できる年金が増えるケースもあります。年金定期便を確認し、未納の期間がどのくらいなのか確認したうえでの追納がおすすめです。

増額されるケースは個々の状況によって異なります。一例として、1年間未納があった場合に追納すると、全額免除では年間で約1万円、納付猶予や学生納付特例だと年間で約2万円年金が増額される可能性があります。

なお、追納した保険料は社会保険料控除の対象※1になるため、一定の節税効果も期待できるでしょう。

<補足説明>

年金の追納は、承認された月の前月から10年以内まで可能です※1。例えば、2025年10月31日に追納を申請した場合、2015年9月までの追納ができます。

そのため、免除、納付猶予、学生納付特例を受けた時期が10年以上前の場合は、追納によって年金の増額は見込めないので、他の手段を考えましょう。

また、国民年金は60歳以降も条件を満たせば任意加入が可能です※2。追納ができない場合は延長加入で受け取り額を増やすこともできるので、検討してみてください。

※2参照:任意加入制度|日本年金機構

年金の繰り下げ受給を検討する

年金は最大75歳まで繰り下げ受給が可能です※。66歳以降は繰り下げた月数×0.7%ずつ年金が加算され、最大84%年金が増額されます※。

老齢基礎年金・老齢厚生年金の両方で繰り下げが可能で、同時に繰り下げすることも、どちらか一方だけを繰り下げて受給することも可能です。

65歳以降も再雇用で働く予定がある場合や、自営業で定年がない場合など、年金以外の収入が確保できている場合は、繰り下げ受給を検討してみてもいいでしょう。

<補足説明>

年金の繰り下げ受給を選択すると増額されますが、年金以外の収入手段を確保する必要があります。65歳を超えても元気で働ける方がいる一方、働くのが難しい健康状態になる方もいるでしょう。繰り下げ受給待機期間中に生活を支える資金がないと、生活が厳しくなります。

また、繰り下げ受給を選択して待機している間に被保険者が亡くなった場合、遺族は未支給年金の請求が可能です。ただし、請求できるのは65歳時点の年金額であり、請求時点から5年以上前の年金は時効により受け取れません※。

厚生年金に加入して働く

扶養内で働いている場合、働く時間を増やして扶養を外れたほうが将来に受け取る年金を増やせるケースがあります。厚生年金に加入するには、以下の条件を満たす必要があります。

- 週の所定労働時間が20時間以上

- 所定内賃金が8.8万円以上

- 2ヵ月を超える雇用の見込

- 厚生年金保険の被保険者数が51人以上の企業に勤めている

<補足説明>

厚生年金に加入すると手取りが減る方もいますが、年金が増えるメリットは大きいです。また、病気やけがで働けなくなった場合に傷病手当が支給される等の利点もあります。

また、60歳以降も社会保険適用事業所に働く場合は、70歳まで厚生年金に加入が可能です※。

年金の受給額を増やしたい場合、現役の頃から定年後のキャリアプランを考えておきましょう。

個人年金保険や終身保険に加入する

個人年金や終身保険に加入しても、老後の資産を構築できます。ただし、個人年金は途中解約すると元本割れのリスクがあります。また、インフレが進んだ場合は、満額支払われても計画していたような老後の生活が送れないリスクがある点もデメリットです。

iDeCoやNISAと個人年金、終身保険の比較を表にまとめました。

| 名称 | 特徴 | 向いている人 |

|---|---|---|

| 個人年金 ※1 | 保険料を支払うことで、 年金として受け取れる貯蓄型の保険 | 個人年金保険料控除を受けながら 賢く資産づくりしたい人 |

| 終身保険 ※2 | ・生きている間保障が続く ・相続税対策に利用できる | 自分よりも家族にお金を残したい人 |

| NISA ※3 | ・投資で得られた利益が非課税になる ・いつでも引き出し可能 | 老後資金に限らず広く資産構築したい人 |

| iDeCo ※4 | ・掛金の全額所得控除 ・原則60歳からでないと引き出せない | 節税しつつ老後資金を貯めたい人 |

※1参照:個人年金保険|三井住友銀行

※2参照:終身保険|生命保険文化センター

※3参照:NISAを知る|金融庁

※4参照:iDeCoって何?|iDeCo公式サイト

それぞれのメリット・デメリットを把握したうえで、適したものを選びましょう。

<補足説明>

公的年金の不足を補う手段はさまざまです。一方、現在持っている資産や貯蓄、投資に回せる額、時間等によって最適な方法が異なります。

それぞれの特徴や向いている人を把握したうえで、どの方法が自分に合っているかどうか比較検討することが大切です。

迷った場合や第三者のアドバイスがほしい場合は、FPに無料で相談できる窓口の利用がおすすめです。

年金や老後資金の不安は、無料FP相談で解消しよう

年金や老後資金に関する悩みは、一人ひとり異なります。より自分の悩みに沿ったアドバイスがほしい場合は、マネーキャリアの相談窓口を利用するのがおすすめです。

マネーキャリアはオンラインで相談できるため、店舗まで足を運ぶ必要がありません。また、何度でも無料で相談ができるため、新しい不安や悩みが現れても、すぐに利用できる点も大きなメリットです。

<マネーキャリアがおすすめの理由>

マネーキャリアなら、老後の不安に関する相談が幅広く行えます。例えば「iDeCoとNISA、個人保険の比較をしたい」といった場合、相談者のライフプランにあわせたシミュレーションをしてくれます。

また、独立系の相談窓口であるため、特定の保険会社や証券会社に忖度しない中立なアドバイスが可能である点もメリットです。

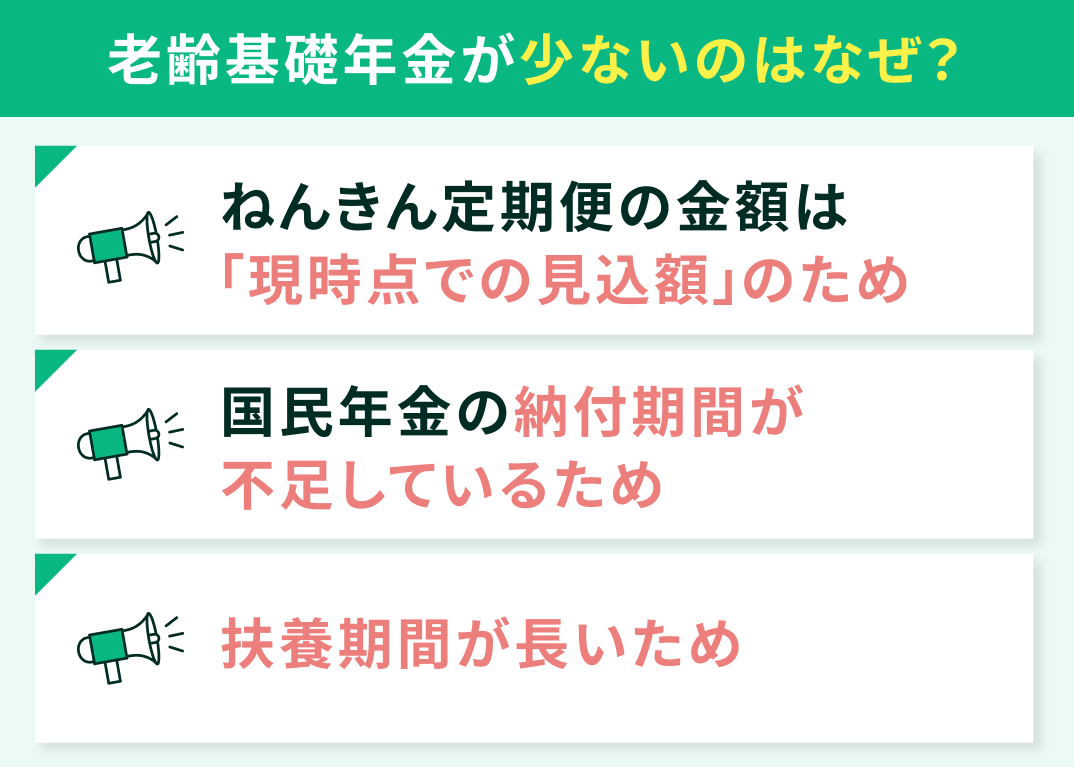

老齢基礎年金が少ないのはなぜ?

ここでは、老齢基礎年金が少ない理由として以下の3点を紹介します。

- ねんきん定期便の金額は「現時点での見込額」のため

- 国民年金の納付期間が不足しているため

- 扶養期間が長いため

ねんきん定期便の金額は「現時点での見込額」のため

ねんきん定期便の金額は「現時点での見込額」です。そのため、若い年代ほど受給額が少なく表示されます。年齢が上がるにつれて見込額は、実際に受給できる年金額に近くなるため20代~40代までの方が「思ったより少ない」と慌てる必要はありません。

なお、老齢厚生年金と老齢基礎年金の平均受給額は以下のとおりです。

- 老齢基礎年金:58,000円/月

- 老齢厚生年金:146,000円/月

<補足説明>

老齢年金は、20代~60代まで約40年の時間をかけて積み上げているものです。そのため「ねんきん定期便」の数値だけ見て判断しないように注意してください。

「ねんきん定期便」は、納めた期間や加入している保険の種類に間違いがないか等のチェックに活用してください。また、年金の見込み額を計算したい場合は「ねんきんネット」に登録すると、年金定期便の数値を入力するだけで試算できます※。

国民年金の納付期間が不足しているため

国民年金は、一定の条件を満たせば1/4から全額まで免除を受けられます※。ただし、免除を受けた期間はその分受給できる金額は少なくなるので注意しましょう。また、国民年金の支払いは義務ですが、厚生年金のように給料から天引きされないため、未納期間が発生する場合があります。

2年以上国民年金の未納期間が続くと「未納」扱いになり、受給資格期間にも算入されなくなるため、注意が必要です。

未納期間や免除された期間がある場合は年金定期便でチェックできます。

<補足説明>

国民年金の未納期間があると、老齢年金だけでなく障害年金や遺族年金まで受給できなくなる恐れがあります※。ねんきん定期便をチェックすれば、未納期間がある場合はその旨が記されるため、追納が必要です。

ねんきんに関する相談をしたい場合は「ねんきんダイヤル」や「街角の年金相談センター」などの利用がおすすめです。

扶養期間が長いため

専業主婦や扶養内パートは「第3号被保険者」に該当するため、老齢基礎年金のみ受給できます。老齢基礎年金の平均額は約58,000円/月です※。配偶者の年金とセットにして考える方法もありますが、自分だけの年金額を増やしたい場合は、働き方を変えるのも1つの方法です。

近年は共働きする家庭も多い傾向であるため、フレックスタイムや時短勤務を導入し、育児と仕事を両立しやすくした企業も増えています。

<補足説明>

現在は40歳以降に会社へ復帰する人が増えており、労働力不足を受けて中高年を積極的に採用する企業も見られます。

「このまま専業主婦でいるのは不安」と考えている方は、一度FPに相談してアドバイスを受けたり、シミュレーションを作ってもらったりするのもおすすめです。

【実際どう?】年金についての不安・対策に関するアンケート調査を実施

ここでは、実際にアンケート形式で「年金についての不安・対策」に関する意見として以下の4つを紹介します。

- 現在、将来の年金額にどのくらい不安を感じていますか?

- 不安を感じる理由は何ですか?

- 将来の年金を増やすために、現在取り組んでいることはありますか?

- 年金以外に老後資金のために準備していることはありますか?

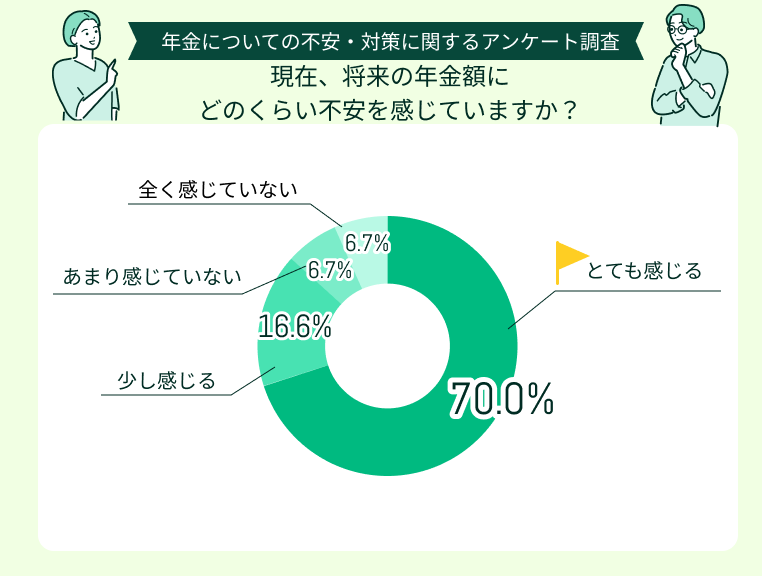

現在、将来の年金額にどのくらい不安を感じていますか?

アンケート結果からは、将来の年金額について「とても不安を感じる」と答えた人が70.0%、「少し感じる」と答えた人が16.6%となり、86.6%の人が何らかの不安を抱いていることが分かりました。

一方で、「あまり感じていない」「全く感じていない」と答えた人は合わせて13.4%にとどまり、安心感を持てている人は少数派であることが明らかとなりました。

この結果から、年金制度は制度改正や経済状況の影響を受けやすく、将来の見通しが立てにくいため、不安が大きくなっていると考えられます。こうした背景から、多くの人が「年金だけでは老後の生活を維持できない」と受け止めている状況が浮き彫りとなりました。

<補足説明>

年金に対する不安は多くの人に共通する課題であり、その不安を和らげるためには「数字で確認し、具体的な対策を講じること」が有効であると考えられます。

漠然とした不安を軽減するためには、収入・年金・退職金・資産運用などを含めたライフプランの見える化、特にキャッシュフロー表を作成して老後資金を数値で把握することが重要です。

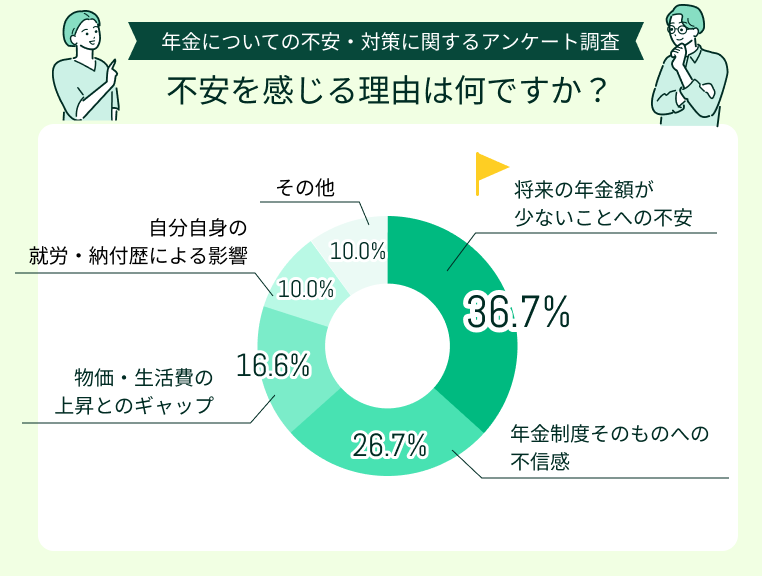

不安を感じる理由は何ですか?

不安を感じる理由については、年金額が少ないと答えた方が最も多く、次いで年金制度そのものに不安を感じるという回答が目立ちました。

年金額の不足感は、日々の生活費や将来の医療費・介護費といった支出を考えたときに「足りるのか」という切実な懸念につながっています。また、制度に対する不安は、少子高齢化や財源不足といった社会全体の問題が関係しているのかもしれません。

さらに、将来的な制度改正の可能性など、先が見えにくいことも大きな不安要因となっています。

<補足説明>

年金制度がいつまで現状の仕組みで続けられるのか、正確な予測は大変困難です。そのため、不安を和らげるためには、iDeCoやNISA、民間の個人年金などを公的年金と併用して、いざというときに備えておくのもおすすめです。

老後の生活資金を構築する方法を複数確保しておけば、リスクが分散できます。

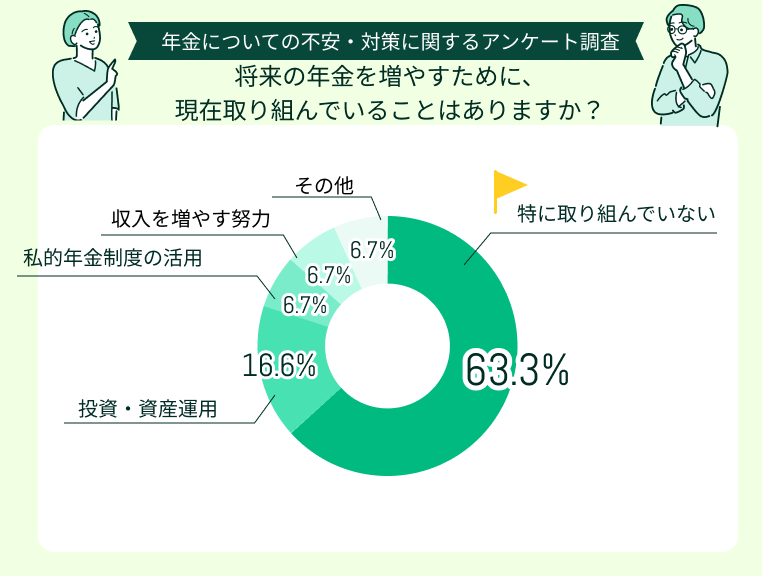

将来の年金を増やすために、現在取り組んでいることはありますか?

「将来の年金を増やすために、現在取り組んでいることはあるか?」という問いに対しては、7割近い方が「特に取り組んでいない」という答えでした。若い年代ほど、老後は遠く老後の資産構築より優先すべきお金の使い道があります。

ただし、少額でも少しずつお金を貯めておけば20年~25年後にはまとまったお金になります。20代~30代の方は「老後の生活資金」以外にも利用できる資産を構築する手段を調べ、実践してみるといざというときに役立つでしょう。

<編集部から一言>

投資や資産運用をする場合、NISAを利用すれば運用益が非課税です。また、国民年金だけ加入している自営業者やフリーランスの場合、iDeCoを利用すれば掛け金が所得控除の対象になります。

投資や資産運用を検討するなら、節税効果の高いものを選ぶと運用益が少なくても手元に残るお金は大きくなります。

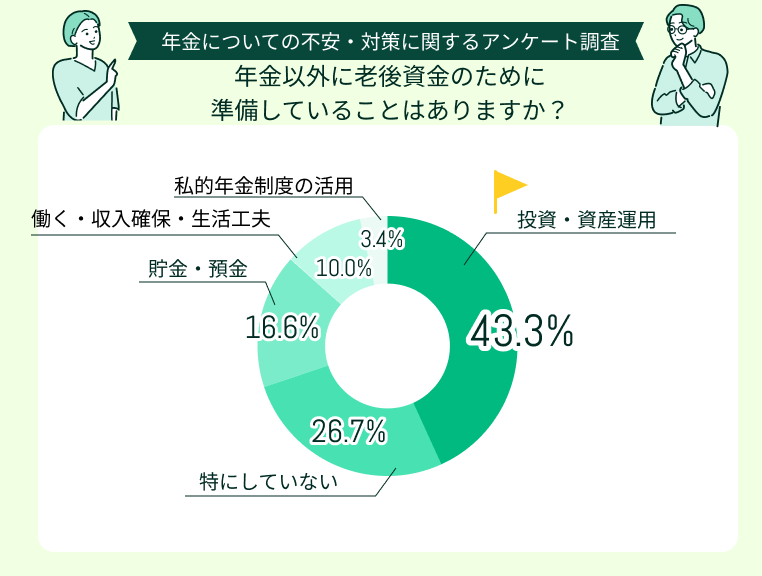

年金以外に老後資金のために準備していることはありますか?

「年金以外に老後資金のために準備していることはあるか?」という問いには「投資・資産運用」という答えが約43%と最も多くなりました。

一方で、特に何もしていない方も約27%いました。老後資金の準備が大切だと理解していても、実際にはなかなか行動に移せない人も少なくありません。その背景には「老後資金に回す余裕がない」「教育費を優先したい」といった事情があると考えられます。

しかし、年金が少ない場合は対策が必要です。FPに無料相談できる窓口を利用し、家計の見直しに対してアドバイスをしてもらったり、おすすめの保険や投資方法をアドバイスしてもらったりするのも有効です。

<マネーキャリアがおすすめの理由>

マネーキャリアは老後の生活資金に関する相談はもちろんのこと、教育資金、住宅ローンなどお金の相談を幅広くできるのが強みです。

お金の問題は独立しているケースより、それぞれが絡み合っている場合が多いのです。

そのため、幅広い相談内容に関する知識と相談実績が豊富なFPに相談できるマネーキャリアなら、的確なアドバイスがもらえるでしょう。何度でも無料で相談できる点も大きなメリットです。

【まとめ】老齢基礎年金が少ないと不安に感じたら、今すぐ対策を始めよう

老齢基礎年金は、老後の生活を支える大切な資金です。近年は65歳を超えて働き続ける方も増えましたが、いざというときに毎月定期的に入るお金が多いほど安心できます。

老齢基礎年金が少なく、受給額を増やしたい場合は、個人年金やiDeCo・NISAなど、さまざまな方法がありまが、どの方法を選ぶべきかは個々によって異なるため、自分に最適な手段を判断するのは簡単ではありません。

そこで頼りになるのが、マネーキャリアの無料相談サービスです。老後資金の準備だけでなく、教育費や住宅ローンとのバランスまで幅広いお金の悩みに対応しています。

さらに、何度でも無料で相談できるため、ライフステージに合わせて継続的に利用できます。まずは気軽に相談を始め、自分に合った老後資金対策を確認してみましょう。