- 完全無料: 何度でもプロ(FP)に相談OK

- スマホ完結: LINEで30秒予約、オンラインで全国対応

- 個別提案: あなた専用の具体的な資金計画を作成

監修者ファイナンシャルプランナー

この記事の目次

- 年金カットされない働き方とは?

- 自営業や個人事業主

- 短時間のパート勤務

- 定年後再雇用

- 年金カットを避けながら働ける?自分に合った方法を知りたい人はFPに相談を

- 【みんなはどうしてる?】年金カットされないための対策をアンケート

- どのような働き方をしていますか?その理由は?

- 働くうえで「年金カット」を意識していますか?

- 年金カットを避けるための対策を取っていますか?

- 年金カットされない働き方を目指す際に知っておきたいポイント

- 老齢基礎年金は減額されない

- 厚生年金に加入するメリットも考慮する

- 制度改正で「壁」が見直される可能性も

- 年金カットされない働き方の戦略3選

- 厚生年金の加入による損得を見極める

- 制度改正を見据えて働き方を選ぶ

- 年金に影響を与えない収入経路を得る

- 年金カットされない働き方をマネーキャリアと一緒に考えてみませんか?

- 【まとめ】年金カットされない働き方を選ぶには制度理解と対策が必須

年金カットされない働き方とは?

在職老齢年金制度では、年金を受け取りながら働くことが可能ですが、一定の収入を超えると年金の一部または全部が支給停止される仕組みがあります。

具体的には、給与(直近1年間の賞与を12で割った額を含む)と年金の合計が月51万円を超えた分について支給停止が発生します※。「生活費のために働きたいけれど、年金が減るのは避けたい」と考える人も多いでしょう。

しかし、働き方を工夫すると、年金を減らさずに収入を得ることも可能です。ここでは、年金カットを回避しつつ収入を確保するための具体的な方法を3つ紹介します。

- 自営業や個人事業主

- 短時間のパート勤務

- 定年後再雇用

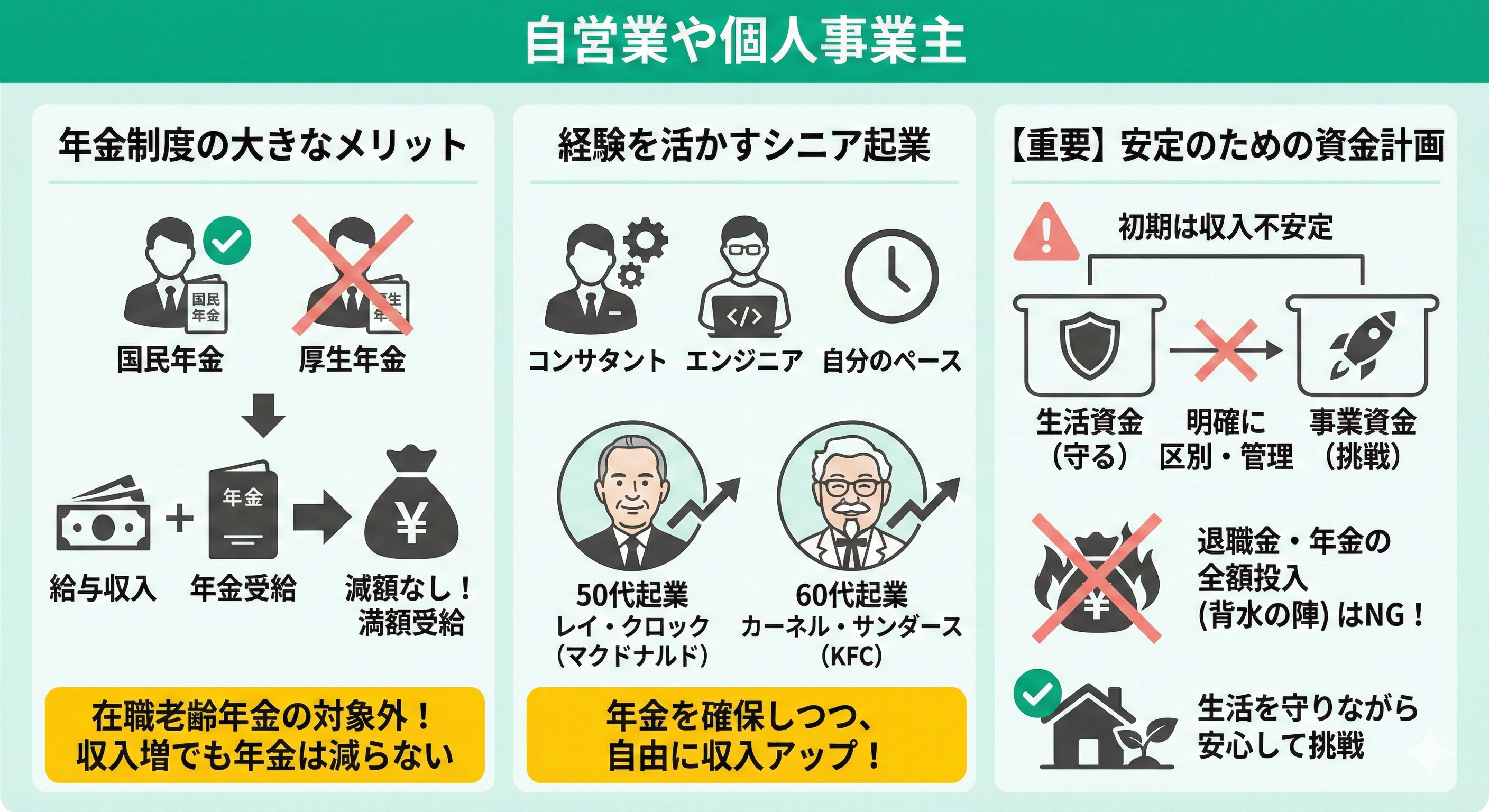

自営業や個人事業主

自営業や個人事業主として働く場合、加入するのは厚生年金ではなく国民年金です。そのため、給与と年金の合計額に応じて支給額が減額される「在職老齢年金」の対象にはなりません。

自営業には、前職での経験や専門性を活かしてコンサルタントやエンジニアとして業務委託契約を結ぶなど、自分のペースで収入を得る方法も多数あります。人生100年時代と呼ばれる昨今、60代での起業も珍しいことではなくなり、これまで培った経験や人脈を武器に成功を収めるシニアも増加しています。

海外の例にはなりますが、マクドナルドの創業者レイ・クロックやケンタッキーフライドチキンの創業者カーネル・サンダースも、50代・60代で起業し、大きな成功を掴んだことで有名です。

「働き続けたいけれど、年金は減らされたくない」という人にとって、自営業は制度の制約を受けずに自由に収入を確保できるため、有力な選択肢となるでしょう。

【ワンポイントアドバイス】

独立直後から安定した収入が得られるとは限りません。特に事業を開始したばかりの頃は、収入が不安定になりやすいでしょう。そのため、預貯金や他の資産で生活費を補えるかなど、あらかじめマネープランを立てておく必要があります。

シニアの起業では生活資金と事業資金という二重の資金計画が求められます。生活費と事業費を明確に区別して管理し、不測の事態を想定した資金シミュレーションも欠かせません。

退職金や年金をすべて事業資金に充ててしまうような背水の陣ではなく、生活を守りながら安心して挑戦できるよう計画することが大切です。

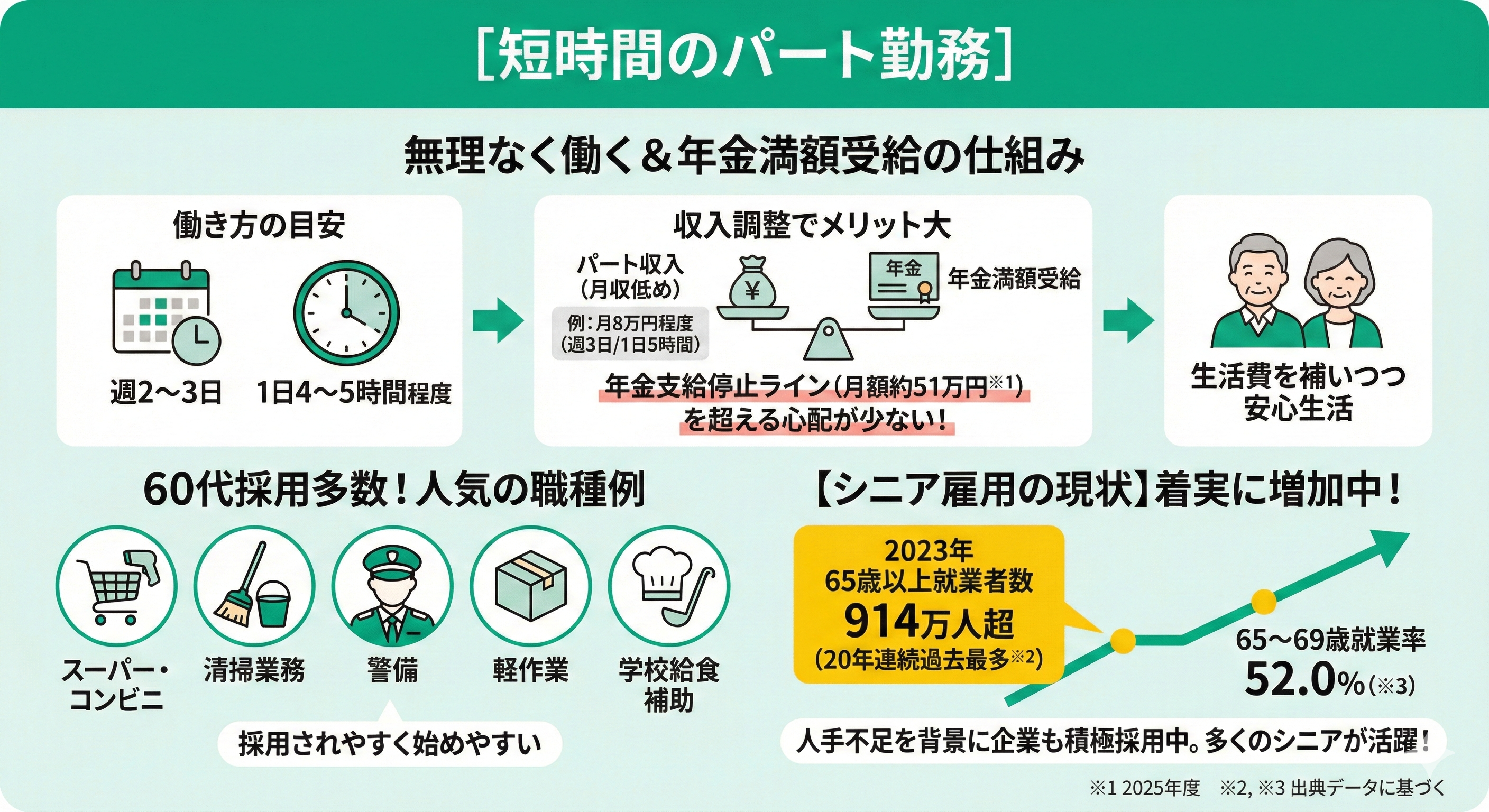

短時間のパート勤務

週に2~3日、1日4~5時間程度の短時間パート勤務は、収入を調整しながら無理なく働けるため、60代の方に人気があります。

特に「週の所定労働時間が20時間未満」であれば、会社の規模に関わらず厚生年金の加入対象外(国民年金等のまま)となるため、在職老齢年金の制度自体が適用されません。

仮に週20時間以上働き厚生年金に加入した場合でも、パート勤務であれば月収と年金の合計が支給停止ライン(月額約51万円)※1を超えるケースは少なく、結果として年金を満額受給できるのがメリットです。

【ワンポイントアドバイス】

シルバー人材センターをはじめとする高齢者向けの求人活動が活発化しており、シニア世代の雇用は着実に増加しています。2025年には65歳以上の就業者数が930万人を超え、21年連続で過去最多を更新しました※2。

65~69歳の就業率は52.0%に達し※3、多くのシニアが定年後もさまざまな形で働いているのが現状です。

65歳以上の就業者数は年々増加傾向にあり、人手不足を背景にシニア世代を積極的に採用する企業も増えています。そのため、60代以降であっても、自分の希望に合わせた働き方を選びやすい環境が整ってきているといえるでしょう。

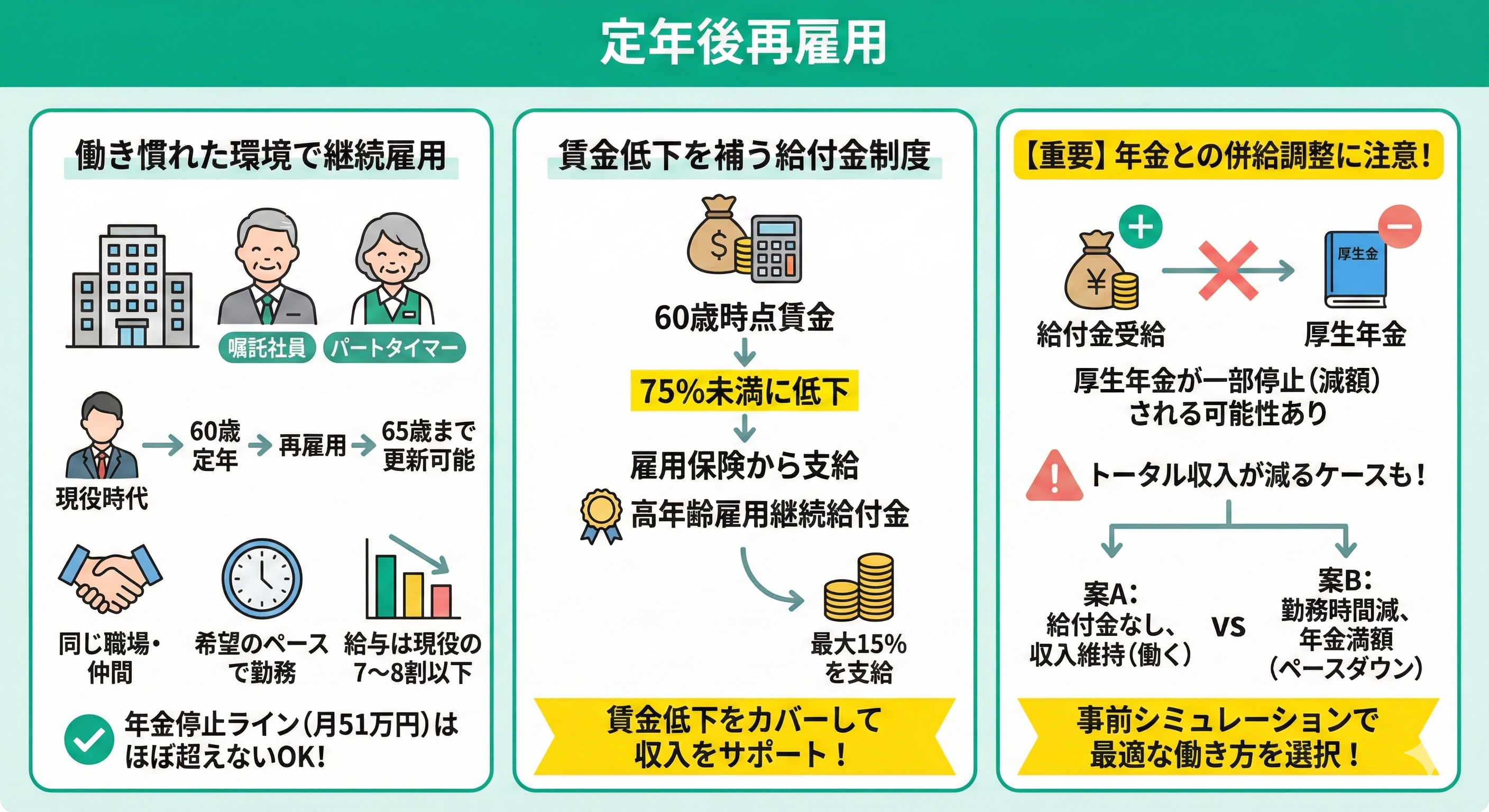

定年後再雇用

60歳以降も同じ職場で働き続けられる「再雇用制度」は、多くの企業で導入されています。働き慣れた環境で収入を得られることが大きな魅力です。定年退職後に嘱託社員やパートタイマーとして再雇用され、雇用契約を更新しながら65歳まで働き続けるケースが一般的です。

再雇用後の給与は現役時代の7〜8割以下になることが多いため、年金の支給停止ライン(月約51万円)を超える心配はほとんどありません※1。

また、元の職場であれば勤務時間や仕事内容について希望が通りやすく、自分に合ったペースで無理なく働けるでしょう。

60歳時点の賃金より75%未満に低下した場合、雇用保険から高年齢雇用継続給付金を受給できる可能性があります。この給付金は、賃金低下分の一定割合が毎月支給される制度で、2025年4月の制度改正により、給付率は最大15%から10%へ縮小されました。

【現役FPからのコメント】

給付金を受け取ると、その分だけ厚生年金の一部が支給停止となり、結果として年金額が減額される場合があります。給付金により賃金低下を補填できても、年金額が下がることでトータルの収入が減ってしまうケースもあるため、事前のシミュレーションが欠かせません。

例えば「給付金を受け取らず、収入を維持できる程度に働く」「あえて勤務時間を減らし、年金を満額受給する」といった複数の働き方で収入の比較検討を行うと、より安心できるでしょう。

また、見落としがちなのが「ボーナス」の存在です。毎月の給与は基準内でも、ボーナスを含めた「総報酬月額相当額」で計算すると基準を超えてしまい、年金がカットされるケースがあります。シミュレーションの際は必ずボーナスを含めて計算しましょう。

判断に迷った場合は、FP(ファイナンシャル・プランナー)などのお金の専門家に相談し、自分にとって最適な働き方をアドバイスしてもらうのがおすすめです。

マネーキャリアでは、FPへの無料相談サービスを提供しており、オンラインで何度でも気軽に専門家のサポートが受けられます。老後の資金や年金に関する悩みを解決する、頼れる心強い存在となるでしょう。

年金カットを避けながら働ける?自分に合った方法を知りたい人はFPに相談を

定年後も社会との繋がりを持ちたいと願う一方で、労働収入によって年金が支給停止(在職老齢年金)となる事態は避けたいものです。

現行制度では、賃金と年金の合計額が基準を超えると受給額が調整されますが、働き方の工夫や受給時期の選択次第で、手元に残る資金を最大化させる戦略的な対策が可能となります。

「年金カット」を恐れて就業を控えるのは得策ではありません。個々のライフスタイルに合わせ「稼ぎ方」と「受け取り方」を最適化することが肝要です。

マネーキャリアでは、3,500名以上の専門家が中立的な立場でシミュレーションを行い、納得感のある老後設計をサポートします。まずは無料相談で、最適な着地点を見つけましょう。

【みんなはどうしてる?】年金カットされないための対策をアンケート

年金を受給しながら働く人にとって気になるのが「年金カット」です。実際にどれくらいの人が年金カットを意識し、どのような対策を取っているのでしょうか。

他の人がどのような働き方を選んでいるか、どのくらい年金カットを気にしているかを知ることで、自分にとって適切な働き方や対策を見つけるヒントになります。

そこで、実際に年金を受け取りながら働いている人たちのリアルな声をアンケート形式でまとめました。体験談をもとに、自身の年金カット対策の参考にしてみてください。

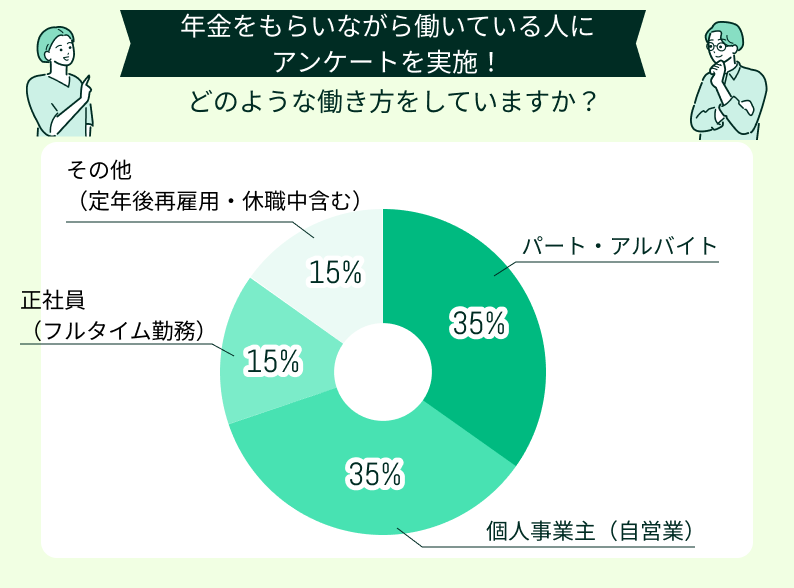

どのような働き方をしていますか?その理由は?

年金カットを避けるため、働き方を工夫する人は少なくありません。フルタイムではなくパートやアルバイト勤務を選ぶ人、思い切って自営業に転身した人、定年後の再雇用を活用して収入を調整する人など、選択肢はさまざまです。

実際に働きながら年金を受け取っている人は、どのような働き方をしているのでしょうか。それぞれの働き方を選んだ理由やリアルな体験談を集めました。

これから年金を受け取りつつ働きたい人や、現在の働き方を見直したい人は、ぜひ参考にしてください。

無理のないパート勤務が私には合っている

以前は正社員としてフルタイム勤務でしたが、定年後は体力面や年金の支給停止を気にしてパートに切り替えました。年金が満額もらえる範囲内で収入を調整できるので、月に10日程度の勤務で生活費の一部を補えています。

自営業なら年金を減らさずに働ける

定年退職後は趣味を活かして個人事業主になりました。サラリーマン時代とは違い、厚生年金に加入しない自営業の場合は年金をカットされる心配もありませんし、自分のペースで無理なく働けます。年齢を重ねるほど自由に働けるメリットを実感しています。

FPへの相談で安心できる働き方を選べた

年金を受け取りながら働きたかったのですが、制度が複雑で不安がありました。そこでFPに相談したところ、正社員では年金カットのリスクが高いため、収入調整しやすい短時間勤務やパート勤務が良いとアドバイスを受けました。

口コミの結果を見ると、多くの人が年金カットを回避するため、自分に合った働き方を工夫していることがわかりました。

特に多かったのはパートやアルバイト勤務で、年金の支給停止ラインを意識しながら収入を調整しているケースが目立ちました。さらに、口コミの中には、年金制度が複雑で不安に感じたため専門家に相談し、自分に最適な働き方を見つけられたという声もありました。

【現役FPからのアドバイス】

働き方の選択は収入面だけでなく、生活の充実度にも大きく影響します。そのため、自分だけで判断するより、プロに相談してアドバイスをもらうほうが安心につながります。年金制度や老後の収入に不安を抱えている方は、一度FP相談を検討してみてはいかがでしょうか。

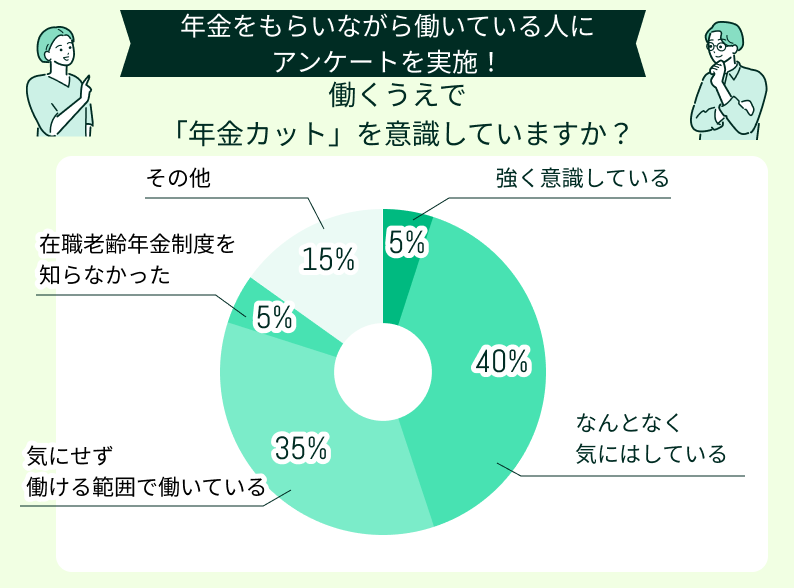

働くうえで「年金カット」を意識していますか?

アンケート結果から、多くの人が年金を受け取りながら働く際に「年金カット」を気にしていることが分かりました。

特に目立ったのは「なんとなく気にしている」「気にせず働ける範囲で働いている」という声です。

具体的にいくらまで働けば年金が減らないかを明確に理解せず、漠然とした不安を抱えたまま働いている人が多いと考えられます。

さらに、在職老齢年金制度そのものを知らなかったという回答もあり、制度の周知や理解が十分でない現状も浮き彫りになりました。

アンケート結果を踏まえると、自分が受け取っている年金の種類や金額、在職老齢年金制度における支給停止の基準額を正しく把握することが重要です。

曖昧な感覚のまま働き続けると、気づかないうちに年金がカットされ、結果として損をする可能性があります。今後は制度の内容をきちんと理解したうえで、自分がどの程度まで働けば年金に影響がないかを具体的に計算しておくことが必要です。

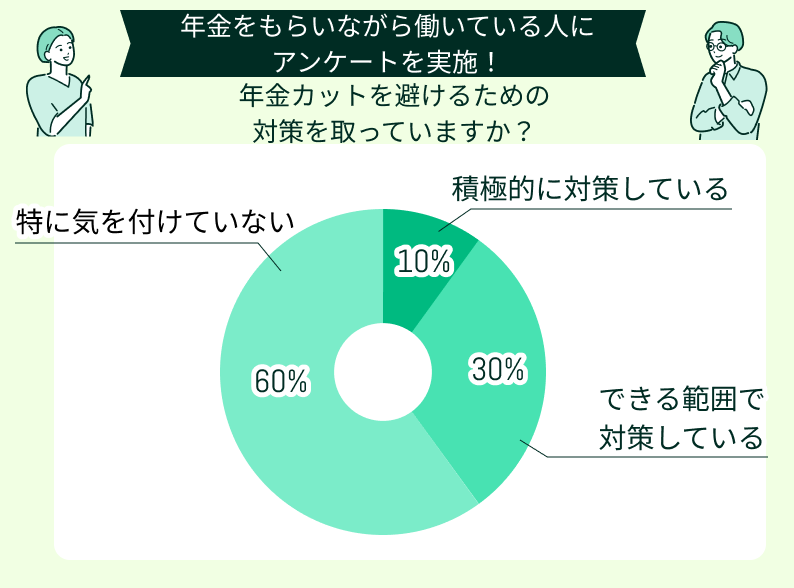

年金カットを避けるための対策を取っていますか?

年金カットを避けるために具体的な対策を取っている人は、どのくらいいるのでしょうか。制度が複雑で分かりにくいため「何をすればよいのか分からないまま働いている」という方も多いかもしれません。

しかし、事前にきちんと対策を立てておけば、年金カットを気にせず安心して働けるようになります。そこで今回、実際に年金を受け取りながら働いている人が、どのような対策を取っているのかアンケート調査を実施しました。

実際の取り組みをぜひ参考にして、自分に合った働き方を見つけてみてください。

年金カットが怖いので収入を調整している

パートの勤務時間を調整して、月々の収入が年金支給停止ラインを超えないように気をつけています。最初は制度が複雑で不安でしたが、今はある程度慣れてきました。

特に何も気にせず働いている

現在は自営業で年金を受け取りながら仕事をしています。年金カットについては特に意識せず、自分が好きなように働いて収入を得ています。

FPに相談して具体的な対策を取った

年金カットが不安でFPに相談しました。自分に最適な働き方をアドバイスしてもらい、働く時間や収入を調整する方法を具体的に教えてもらいました。

口コミ結果を見ると、年金カットを避けるために積極的に対策をしている人と、特に何も意識していない人とに分かれていることがわかりました。

「制度が複雑で何をすればいいか分からない」という声も多く、不安を感じている方も少なくありません。実際に専門家へ相談した人からは「具体的なアドバイスをもらったおかげで不安が解消され、自信を持って働けるようになった」という声が多数ありました。

【現役FPからのアドバイス】

年金カットを回避するためには、自分一人で悩むよりもFPなど専門家のサポートを受けることが効果的といえます。

年金制度は複雑で、個人の状況によって最適な対策も変わります。だからこそ、自分に合った働き方や資金計画を見つけるために、ぜひプロへの相談を検討してみてください。

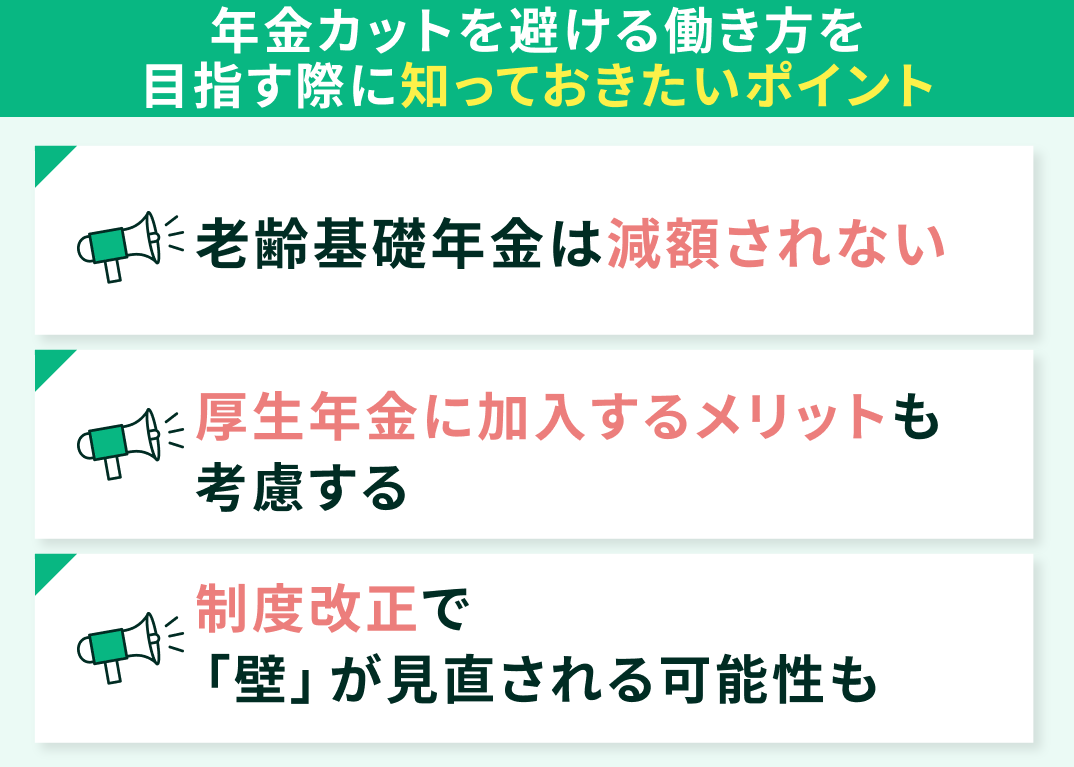

年金カットされない働き方を目指す際に知っておきたいポイント

年金カットを避けるためには、制度の内容や働き方ごとのメリット・注意点を正しく理解しておくことが重要です。

そこで、年金カットを回避しながら働くために押さえておくべきポイントを整理しました。

- 老齢基礎年金は減額されない

- 厚生年金に加入するメリットも考慮する

- 制度改正で「壁」が見直される可能性も

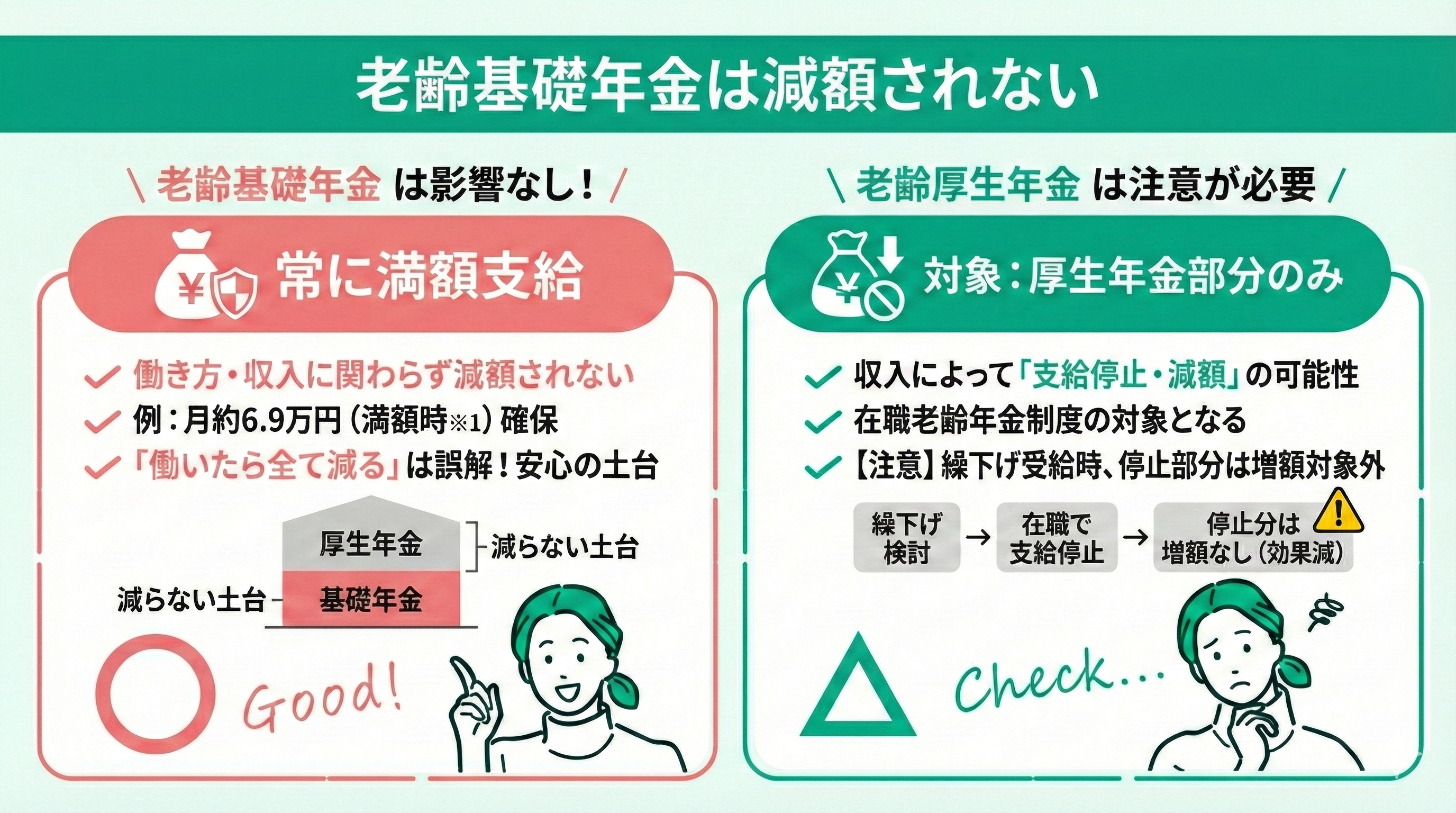

老齢基礎年金は減額されない

在職老齢年金制度において、支給停止や減額の対象となるのは「老齢厚生年金」の部分です。老齢基礎年金は働き方や収入の多さに関わらず、常に満額支給されます。

例えば、国民年金に40年間加入した場合、老齢基礎年金は満額で月約6.9万円(年額約83万円)となります※1。基礎年金の支給額は、定年後に働いて収入が増えたとしても減額されることはありません。

一部の人は「働いたら年金がすべて減額される」と誤解していますが、実際は基礎年金部分が必ず確保されています。この基礎年金を土台として、自分の働き方や収入のバランスを考えながら毎月の資金計画を立てることが大切です。

【現役FPからのアドバイス】

年金が減ることを避けようと、受給開始を65歳より遅らせる「繰下げ受給」を検討する人もいるでしょう。

しかし、在職老齢年金制度の対象となる場合、この繰下げ効果が十分に発揮されない可能性があります。在職老齢年金で支給停止になった年金額は、繰下げによる増額対象にはならないからです。

繰下げ受給のメリットやデメリットを正しく理解し、自分に最適な選択肢を見つけるには、年金制度に詳しいFPに相談するのがおすすめです。

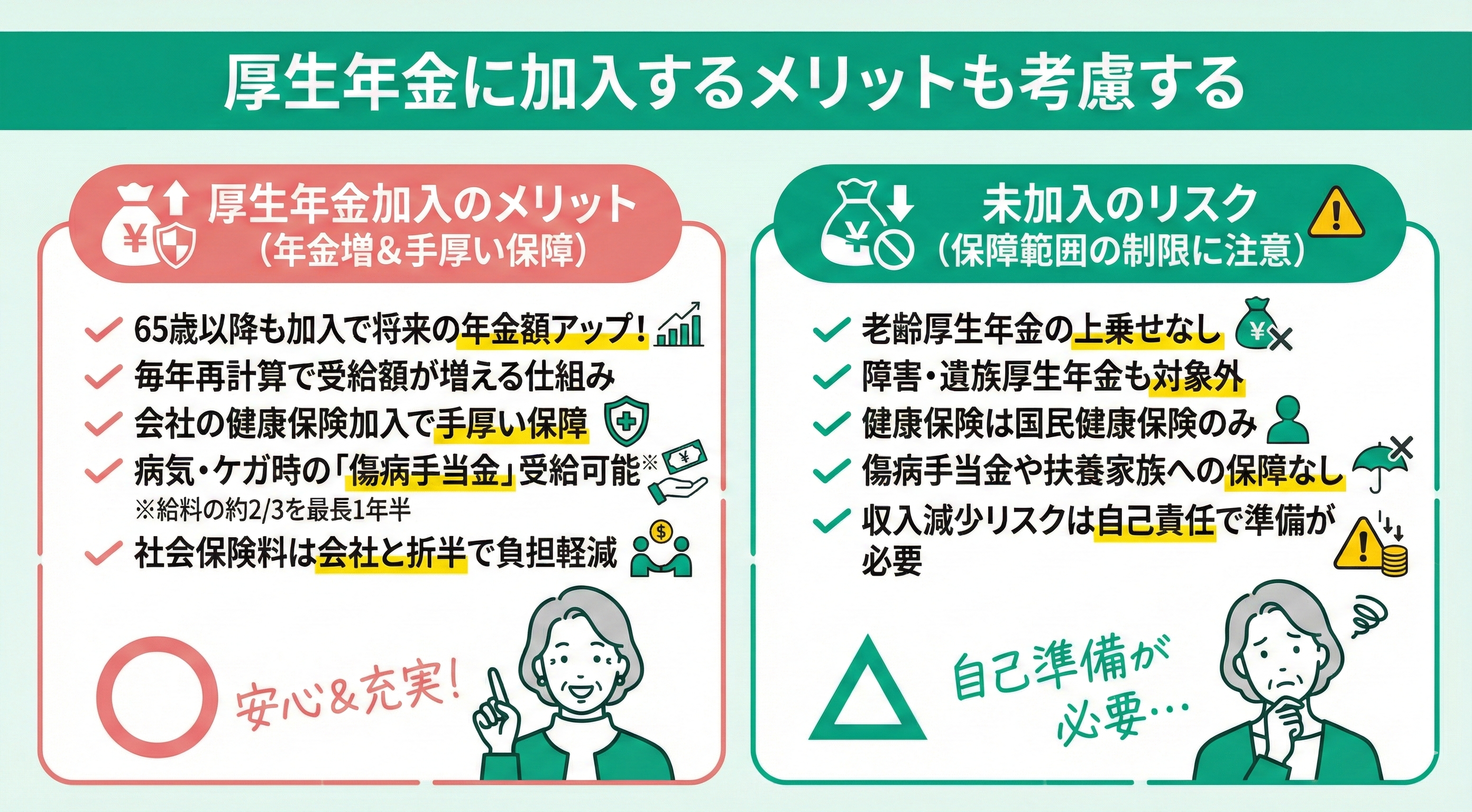

厚生年金に加入するメリットも考慮する

65歳以上でも厚生年金に加入して働き続けると、将来的に受け取れる年金額を増やすことができます。65歳から70歳未満で働いている人の場合、厚生年金への加入期間に応じて毎年1回年金額が再計算され、受給額が増える仕組みがあります。

また、厚生年金加入と同時に会社の健康保険にも加入できるため、国民健康保険にはない手厚い保障を受けられる点もメリットです。

例えば、病気やケガで仕事を休んだ場合でも、健康保険から給料のおよそ3分の2が最長1年半支給される「傷病手当金」を受給できます※。さらに、社会保険料が会社と本人の折半となるため、個人の負担が軽減されることも大きな利点です。

【現役FPからのアドバイス】

厚生年金に加入しない働き方を選択する場合は、万一に備えて自分で保障を準備する必要があります。厚生年金に未加入だと老齢厚生年金の上乗せがなくなり、障害厚生年金や遺族厚生年金の対象にもなりません。

また、加入する健康保険も国民健康保険のみとなるため、傷病手当金や扶養家族への保障はありません。そのため、病気やケガによる収入減少のリスクにも自分自身で対応しなければならなくなります。

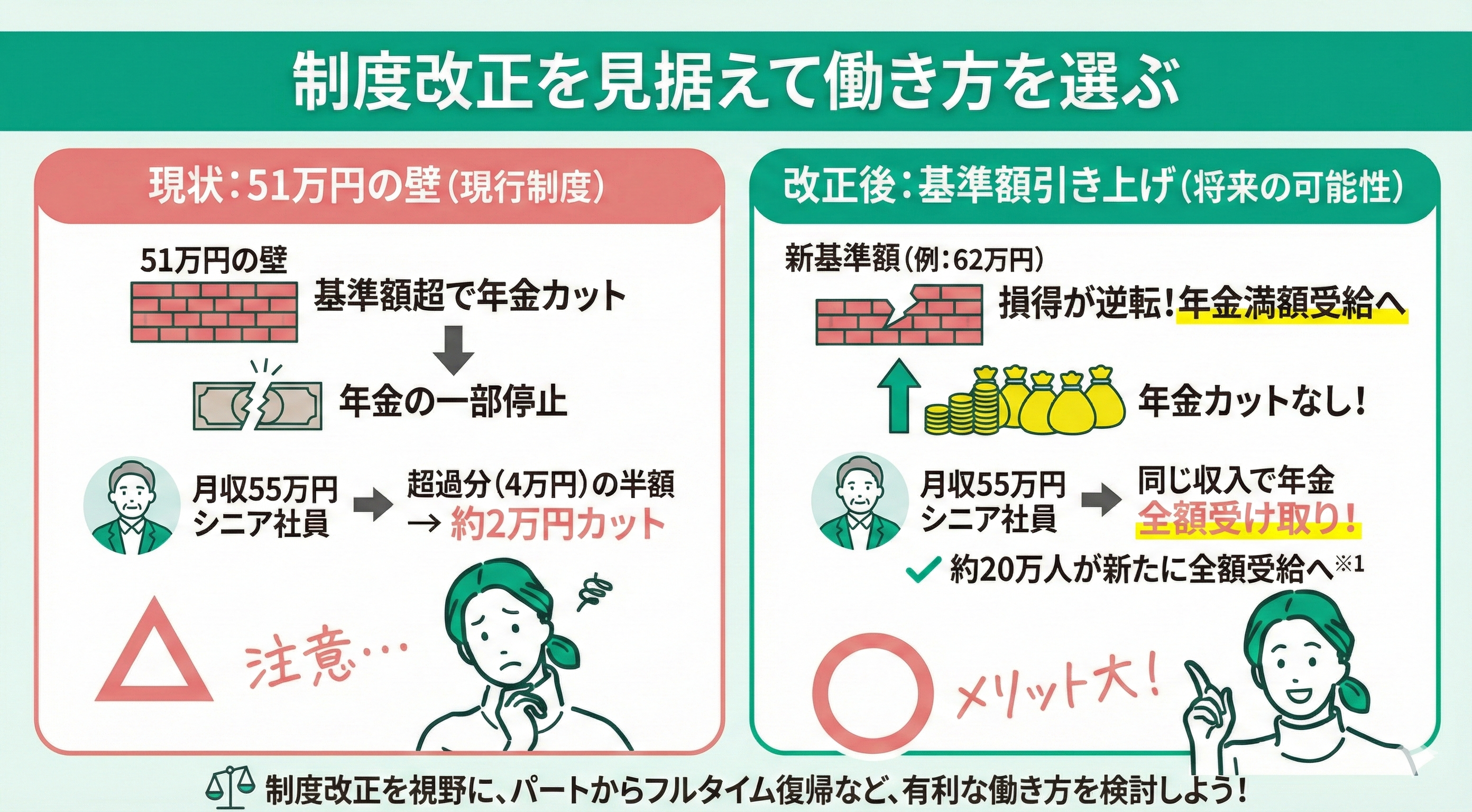

制度改正で「壁」が見直される可能性も

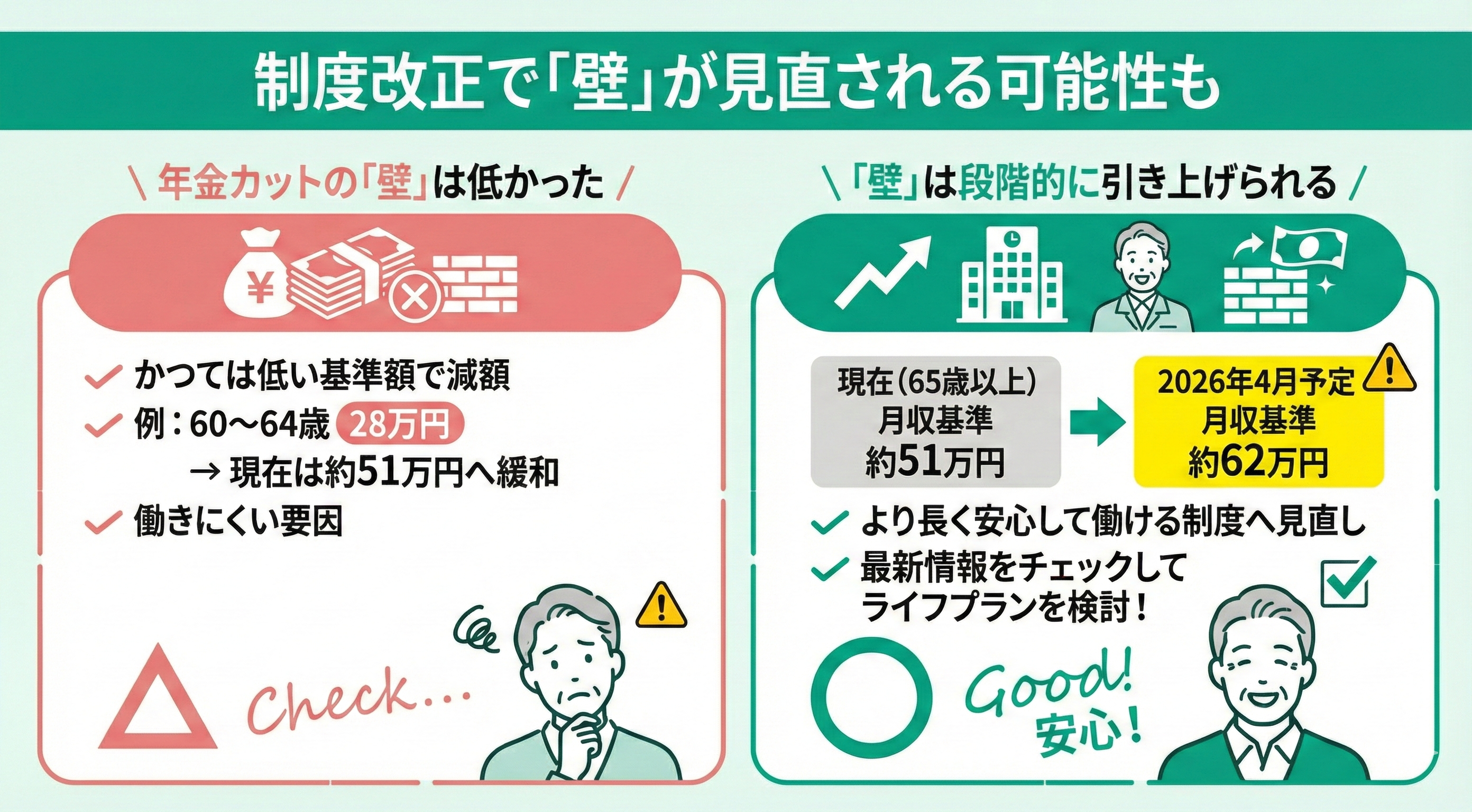

65歳以上の在職老齢年金制度では、月の収入が基準額の51万円を超えた分から年金が減額されますが、この基準額は2026年4月には月62万円まで引き上げられる予定です※。

60~64歳が対象となる在職老齢年金制度(低在老)でも、かつては低い基準額(28万円)が設定されていましたが、現在は65歳以上と同じ基準額(約51万円)へと緩和・統合されています。

このように、年金カットという「壁」は段階的に引き上げられており、高齢者がより長く安心して働けるように制度が見直されています。今後もさらなる制度改正が見込まれているため、最新の情報を把握し、自分のライフプランに適した働き方を検討することが重要です。

【ワンポイントアドバイス】

「現行制度では損をするから働かない」と決めつけてしまうのは得策ではありません。今後の制度改正を見越して、柔軟に働き方を設計しておくことが大切です。

人手不足が深刻化する中、高齢者が社会で活躍できる環境づくりは重要な課題となっています。政府も、在職老齢年金の制度が高齢者の就労意欲を低下させている状況を踏まえ、制度の改善に着手しています。

例えば、現在は年金が一部減額される状況であっても、将来の制度改正によっては年金が満額受給できるようになる可能性も十分にあるのです。目先の状況だけでなく、数年先の制度変化も見据えた上で、自分にとって最適な働き方を考えておきましょう。

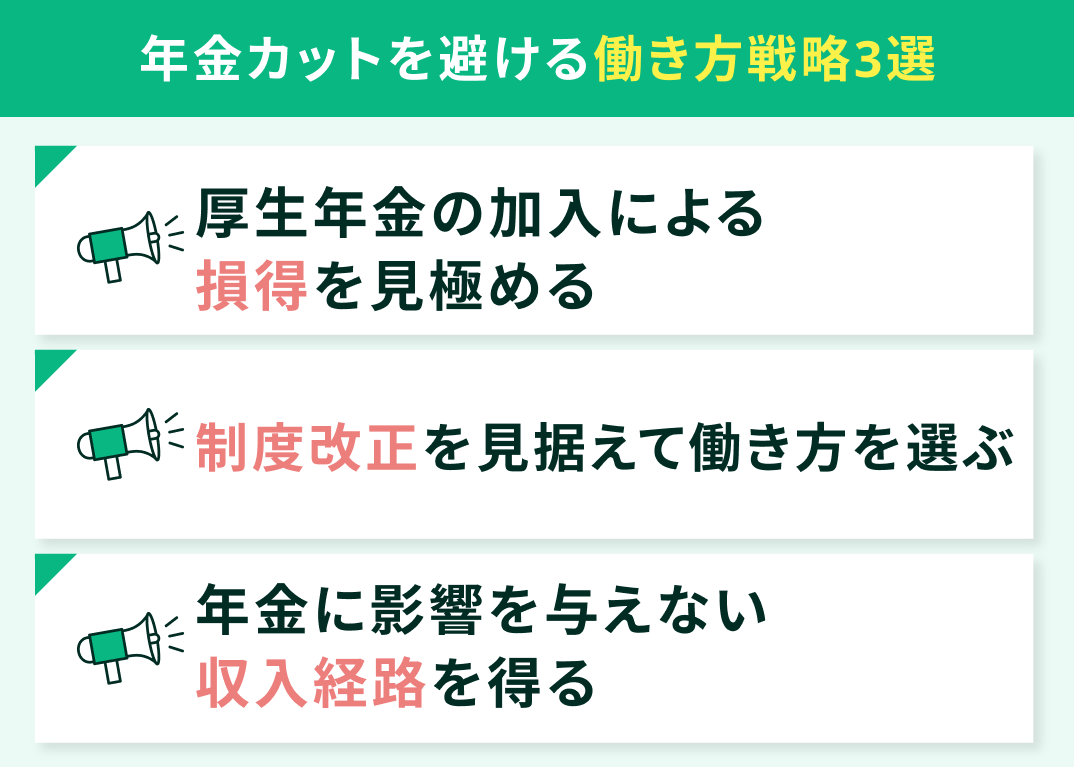

年金カットされない働き方の戦略3選

年金を受け取りながら働く際、多くの人が気になるのが在職老齢年金制度の「51万円の壁」です。現在の制度では、給与と年金を合わせた月収が一定額を超えると、超過分の半額が年金から支給停止されます。

この仕組みから「働けば年金が減って損をする」と感じる方も少なくありません。しかし、働き方を工夫すれば年金の減額を避けることも十分に可能です。

ここでは、年金カットを回避しながら働くための3つのポイントをご紹介します。

- 厚生年金の加入による損得を見極める

- 制度改正を見据えて働き方を選ぶ

- 年金に影響を与えない収入経路を得る

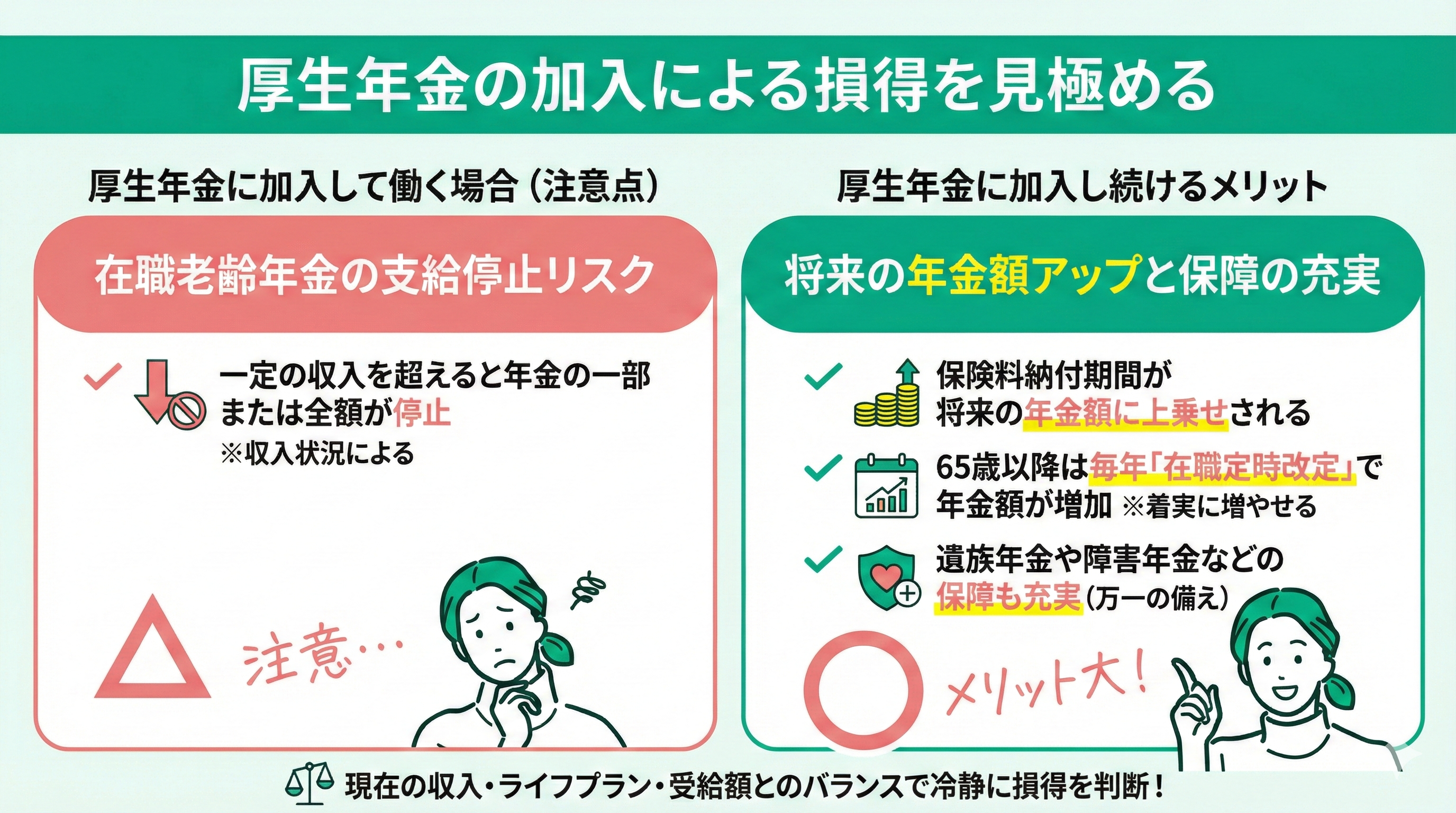

厚生年金の加入による損得を見極める

厚生年金に加入する働き方を選ぶと「在職老齢年金」の支給停止の対象となります。

一方で、厚生年金に加入し続けて保険料を納めれば、その期間が将来の年金額に上乗せされるというメリットもあります。65歳以降は毎年1回「在職定時改定」によって前年までの加入実績に応じて年金額が見直されるため、働き続けることで年金額を着実に増やすことも可能です※。

さらに、厚生年金に加入していると、遺族年金や障害年金などの保障も充実し、万一のときにもしっかり備えられます。

厚生年金に加入するメリットは大きく、現在の収入状況やライフプラン、受給中の年金額などとのバランスを見ながら、冷静に損得を判断することが重要です。

【現役FPからのアドバイス】

厚生年金に加入するかどうかの判断は、家庭の状況や老後のライフプランによって大きく変わります。配偶者の有無や持ち家の状況、現在の貯蓄額、将来の寿命予測まで、考えるべき要素はさまざまです。

自分自身にとって厚生年金の加入がメリットとなるかを判断するには、専門的な視点が必要になります。そこで頼りになるのが、資金計画や年金制度に詳しいFPへの相談です。

老後の資金計画に少しでも不安がある方や、厚生年金への加入で迷っている方は、ぜひFPへの無料相談を活用してみてください。

制度改正を見据えて働き方を選ぶ

現在は「51万円の壁」によって、働き方によっては損をしてしまうケースがあります。しかし、制度改正によって条件が変われば、その損得が逆転する可能性があります。

新しい基準額が適用されると、新たに約20万人の高齢者が年金を全額受け取れるようになるとされています※1。

例えば、現行制度では月収55万円のシニア社員は5万円の超過分の半額である約2万5千円が年金からカットされていますが※2、基準額62万円(名目賃金ベース)になれば同じ収入で年金カットは生じなくなります。

このように、今は不利に見える働き方でも、制度が変われば有利に働くケースが出てくるのです。パート勤務でも、条件次第でフルタイムに戻って年金を減らさず収入を増やせる可能性もあります。

【現役FPからのアドバイス】

今の条件だけで働き方を決めつけず、これからの制度改正の動向を視野に入れておくことが重要です。将来的に在職老齢年金制度を廃止する方向で見直すべきとの声も上がっており、制度がさらに緩和される可能性も十分考えられます。変化に応じて柔軟に働き方を選べるよう備えておきましょう。

現在は収入を抑えていても、将来条件が改善した際に時間や働き方を増やせるよう、健康面やスキルの維持にも努めておくと安心です。そのため、将来を見据えて状況に応じてベストな選択ができる戦略を考えておきましょう。

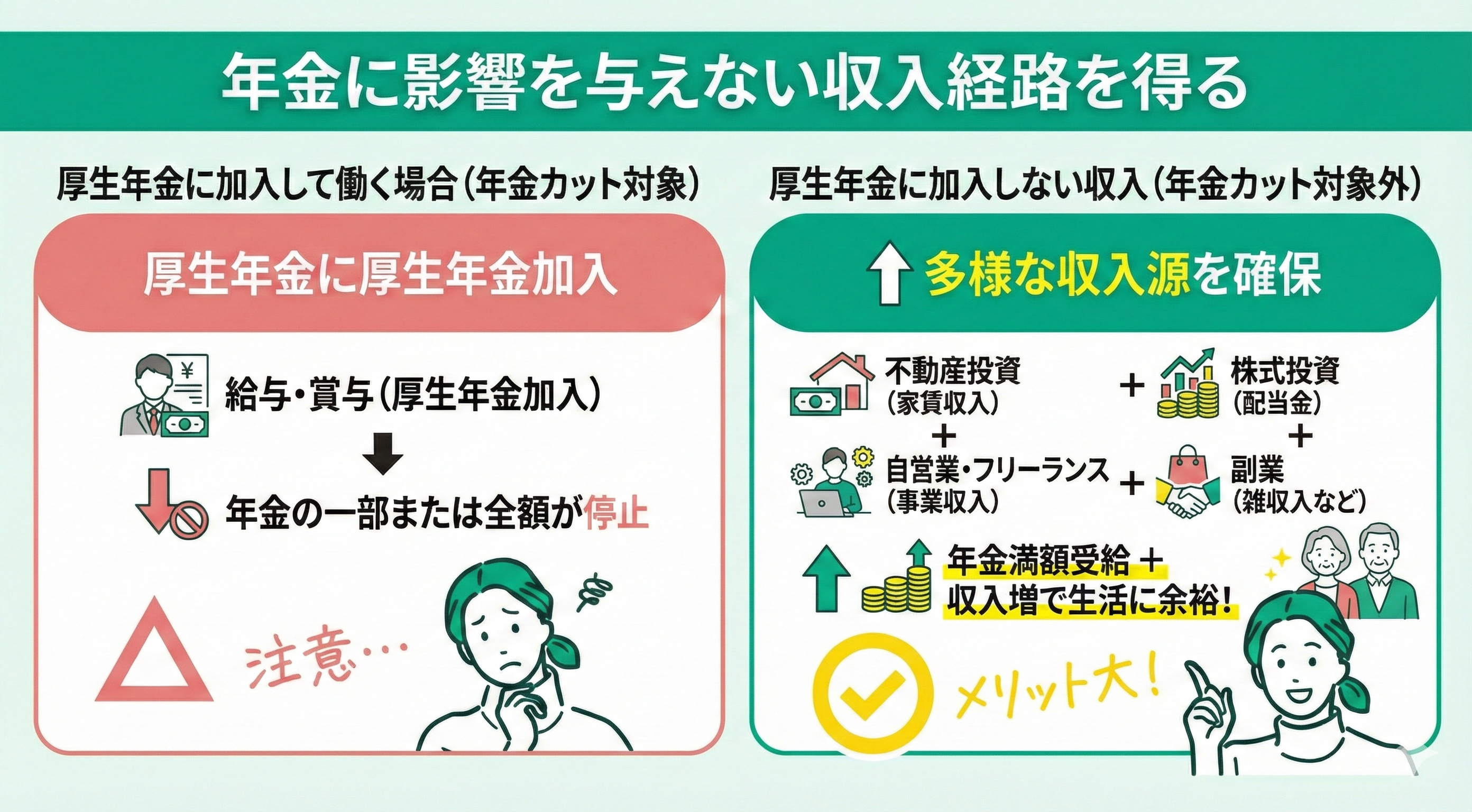

年金に影響を与えない収入経路を得る

在職老齢年金による年金カットは、厚生年金に加入して働いた際に得る給与や賞与が対象となります。そのため、厚生年金に加入しない方法で収入を得ることは、年金の減額を避けつつ、収入を増やすための効果的な対策となります。

不動産投資から得る家賃収入や株式の配当金、自営業やフリーランスとして得る事業収入、副業による収入などです。

厚生年金への加入が伴わない形での収入は、在職老齢年金の支給停止額を計算する際の対象外です。こうした収入源を確保できれば、年金カットを気にして勤務先の収入を抑えている場合でも、十分な生活水準を維持したり、余裕をもって老後の資金計画を立てたりすることが可能になります。

【ワンポイントアドバイス】

人生100年時代と言われる現代において、公的年金だけに老後資金を頼るのは不安がつきものです。

そこで頼りになるのが、FPなどお金のプロへの相談です。FPに相談すれば、在職老齢年金制度を考慮した収入調整の方法や、老後資金を効果的に増やすための資産運用など、一人ひとりの状況に応じた具体的なアドバイスを受けることができます。

老後のお金に少しでも不安がある方は、ぜひこの機会にマネーキャリアの無料相談を試してみてください。

年金カットされない働き方をマネーキャリアと一緒に考えてみませんか?

「働くなら損をしたくない」と考えるのは当然ですが、年金制度には「在職老齢年金」という落とし穴があります。給与と年金の合計が基準額を超えると、年金の一部または全額が支給停止されるリスク※1があるのです。

一部調査では受給者の約16%※2が支給停止とする推計もあり、知らずに働くと大きな損失になりかねません。複雑な制度を理解し、最適な働き方を見つけるなら、累計相談10万件・満足度98.6%を誇る「マネーキャリア」がおすすめです。

マネーキャリアは、老後資金や年金のプロであるFPに、納得いくまで何度でも無料で相談できるのが最大の強みです。

シニア世代の生活設計や年金カット対策の実績も豊富で、あなたのお悩みに中立的な立場で的確にアドバイスします。スマホひとつで自宅から気軽に相談可能なので、ぜひこの機会にマネーキャリアを活用して、損をしない賢いライフプランを一緒に立てていきましょう。

【まとめ】年金カットされない働き方を選ぶには制度理解と対策が必須

年金カットを避けるために「働かない」という極端な選択をするのではなく、制度を正しく理解した上で「どう働くか」を戦略的に考えることが肝要です。特に在職老齢年金制度では、給与と年金の合計が基準額を超えると受給額が調整されてしまいます。

ご自身の収入と年金受給額のバランスを最適化する働き方こそが、資産寿命を延ばす鍵となります。

年金制度は複雑かつ頻繁に改正されるため、ご自身だけで全てを把握し続けるのは容易ではありません。だからこそ、最新の制度に精通したFPへの相談が有効です。

現状の働き方で損をしていないか、専門家による詳細なシミュレーションで確認することを強くおすすめします。

安心して豊かな老後を迎えるために、プロの知見をぜひご活用ください。