このような悩みを抱えている方はいませんか?

監修者ファイナンシャルプランナー

この記事の目次

- 70歳支給で「大損」する人の特徴とは?5つのケースを解説

- 税金や保険料が高く繰り下げしても手取りが増えない人

- 早期に亡くなってしまう可能性がある人

- 生活資金が不足してしまう恐れがある人

- 加給年金を受け取れるはずだった人

- 遺族年金の対象になる可能性がある人

- 自分は70歳支給で大損する?年金の繰り下げ受給はまずFPに相談を

- 【70歳支給をどう思う?】年金の繰り下げに関するアンケート

- 年金は何歳から受け取る(予定)ですか?

- 繰り下げ受給を「大損だ」と感じますか?その理由は?

- 年金の繰り下げを検討するうえで何を重視しますか?

- 年金の70歳支給で大損しない可能性がある人とは?

- 65歳以降も働いていて収入が十分にある人

- 資産形成により老後の備えが充分にできている人

- 年金だけに頼らない多面的なインカムを得られる人

- 長期的なインフレ・長寿リスクを意識している人

- 年金の70歳支給で大損しないために今からできること3つ

- 加給年金の有無や配偶者との年齢差を確認する

- 健康リスクや寿命リスクを冷静に見積もる

- 繰り下げ前提で65〜70歳の生活費をシミュレーションしておく

- 年金を70歳支給して大損したくない人はマネーキャリアに相談してみよう

- 【まとめ】年金を70歳支給で大損しないためには冷静な判断が重要

70歳支給で「大損」する人の特徴とは?5つのケースを解説

ここでは「年金の70歳支給を選択して大損する人」の特徴として、以下5つのケースを解説します。

- 税金や保険料が高く繰り下げしても手取りが増えない人

- 早期に亡くなってしまう可能性がある人

- 生活資金が不足してしまう恐れがある人

- 加給年金を受け取れるはずだった人

- 遺族年金の対象になる可能性がある人

税金や保険料が高く繰り下げしても手取りが増えない人

年金の支給額が上がると、税金や社会保険料が上昇し、実質的な手取りがあまり増えないケースがあります。年金には、所得税※1・住民税・健康保険料・介護保険料※2等の税金がかかります。所得税は累進課税のため、所得が高いほど税率も高額になる仕組みです。また、住民税は所得に対して一律10%※3のため、やはり所得が高いほど金額が高くなります。

さらに、課税所得が145万円※4以上になると国民健康保険の被保険者は、医療費の自己負担が3割になるため、145万円未満の方に比べると負担が増えます。

<補足説明>

公的年金は、一定額の控除があります。しかし、年金を繰り下げ受給すると控除枠を超えた収入になる場合もあるでしょう。そうなると、税金も増えて結果的に損をするケースもあります。

繰り下げ受給を検討している場合は、繰り下げ受給を選択すると支給額がいくらになるかシミュレーションしてみましょう。控除額を超えて増税が見込まれる場合は、繰り下げ受給をせずに65歳から支給を受けたほうがお得になる可能性があります。

判断に迷うならば、個人のお金の専門家であるFPをはじめとする専門家に相談するのもおすすめです。

早期に亡くなってしまう可能性がある人

70歳から年金の支給を受け始める場合、損益分岐点は81歳11ヵ月です。約11年受給すると、65歳から受給を開始した場合と比べてそう受給額が上回ります。しかし、それまでに亡くなってしまうと、総受給額で損となります。

特に男性は2023年に調査された平均寿命は81.09歳※1と、損益分岐点ぎりぎりです。また、70歳で年金の受給を始めようとして待機している最中に亡くなった場合、遺族が請求すれば、65歳から受給できた年金を一括して受け取れますが、増額分は受け取れません。※2

<補足説明>

高齢になるほど病気になるリスクは高まりますが、平均寿命を超えても元気で生活している方も珍しくありません。「損益分岐点前に死亡するリスク」を考え始めると、いつから年金を受給すればいいのか、判断が難しくなります。

また、年金は老後の生活を安定させるために支給を受けるものであり、損得勘定で図るのはおすすめできません。自分が何のために年金を受給するかよく考えて支給を受ける時期を決めましょう。

※2参照:年金の繰下げ受給|日本年金機構

生活資金が不足してしまう恐れがある人

70歳まで年金を繰り下げる場合、65~70歳までは無年金となります。再就職ができて現役時代同様に定期的な収入があるならば問題ありません。

しかし、収入源がなかったり収入があっても生活費を賄いきれない場合は、貯蓄を切り崩す必要があります。貯蓄は、医療費や介護費用をはじめ、予期せぬ支出に備えるものです。貯蓄が少なくなれば支給される年金の額は増えても、老後資金が底をついて老後破綻につながる恐れもあるでしょう。

65歳を超えると医療費や介護費用が高額になる可能性も高まります。予期せぬ高額の支出が発生するケースも見据えて収支の計画を立てる必要があります。

<補足説明>

年金を70歳まで繰り下げ受給を検討している方は、その間の収入源を確保しておく必要があります。仕事を続ける場合でも、退職後の再雇用で給与が下がるケースもあるでしょう。

つなぎ資金を用意する場合は、現在の家計よりも支出が多くなると考えて資金繰りを計算してみてください。また、いざというときに備えてまとまったお金を用意しておくとより安心です。

加給年金を受け取れるはずだった人

加給年金とは、厚生年金保険の被保険者期間が20年がある方が65歳になった際に、扶養している配偶者や子どもがいる場合に加算される年金です。※国民年金の被保険者は該当しないので注意してください。

繰り下げを選ぶと、加給年金がまるごと失われることになります。扶養している方が多いほど、加給年金の額は増えていきます。そのため、扶養している方が多ければ繰り下げ受給で増加する金額より、加給年金の額が大きい場合もあるでしょう。

子どもや配偶者の維持をしている場合は、加給年金の対象かどうか確認してみてください。

<補足説明>

加給年金は会社員や公務員として20年以上働いており、配偶者と年齢差があったり子どもが未成年だったりする場合は、受給資格があります。まずは自分に受給資格があるか確認し、受給資格がある場合は家族の状況もチェックしてみてください。

そのうえで、繰り下げ受給をした場合とどちらが多く年金を受け取れるか計算してみましょう。

遺族年金の対象になる可能性がある人

遺族年金とは、生計を維持していた方が亡くなった場合に配偶者や18歳未満の子どもに支給される年金※1です。厚生年金と国民年金のどちらに加入していても遺族年金は受け取れます。

繰り下げ受給を選択した場合、支給を待機している最中に生計を維持している配偶者が亡くなると、遺族年金は繰り下げ前の年金額を基準として計算されます。増額分は反映されません。

本人が受け取るはずだった年金は、遺族が「未支給年金」として受け取れます。ただし、この場合も繰り下げ申請前の年金額を基準に計算されるため、増額分は受け取れません。そのため、遺族年金を受給する可能性がある家族がいる場合は、損をするケースもあります。

年金の受け取り方に迷っている場合は、FPに相談できる窓口を利用して相談してみるのもおすすめです。

<補足説明>

遺族年金をすでに受け取っている場合、自分の老齢年金を繰り下げることはできません※2。

例えば、自分が65歳に達するまでに配偶者が亡くなり、遺族年金を受給している場合は65歳になったら老齢年金の支給が始まります。老齢年金と遺族年金は併用して受け取れる場合と、どちらかが支給停止となるケースがあるため※3、確認が必要です。

年金制度は複雑のため、他の年金制度との兼ね合いが必要な場合は、個人に関するお金のプロであるFPに無料相談できる窓口を利用し、相談してみるのがおすすめです。

自分は70歳支給で大損する?年金の繰り下げ受給はまずFPに相談を

70歳で年金の支給を開始した場合、年金の支給額が増える可能性もある一方で損をするケースもあります。シミュレーションをしても明確な正解を得るのは難しく、専門家の意見も割れているのが現状です。

そのため「自分にとって最良の選択」を見失ってしまいがちです。自分の収入や老後の生活、ライフプランにあった意見やアドバイスを聞きたい場合は、お金の専門家であるFPに相談してみましょう。

FPに相談すれば、資産状況や家族の構成、働き続ける予定の年齢まで加味したうえで、年金を受給するのにおすすめの時期をシミュレーションしてくれます。

<編集部のおすすめ度★★★★★>

無料でFPに相談できる窓口をお探しなら、マネーキャリアがおすすめです。マネーキャリアは年金の受給時期はもちろんのこと、老後の生活に必要な資産構築や、家計の見直しまで幅広い相談が何度でも無料で行えます。

相談件数は累計10万件以上、相談満足度は約98.6%を誇ります。また、LINEで予約してオンラインで相談もできるので、日本中どこからでも空き時間に手軽に相談が可能です。

【70歳支給をどう思う?】年金の繰り下げに関するアンケート

ここでは、年金の繰り下げに関するアンケートの結果を以下の項目で紹介します。

- 年金は何歳から受け取る(受け取る予定)ですか?

- 繰り下げ受給を「大損だ」と感じますか?その理由は?

- 年金の繰り下げを検討するうえで何を重視しますか?

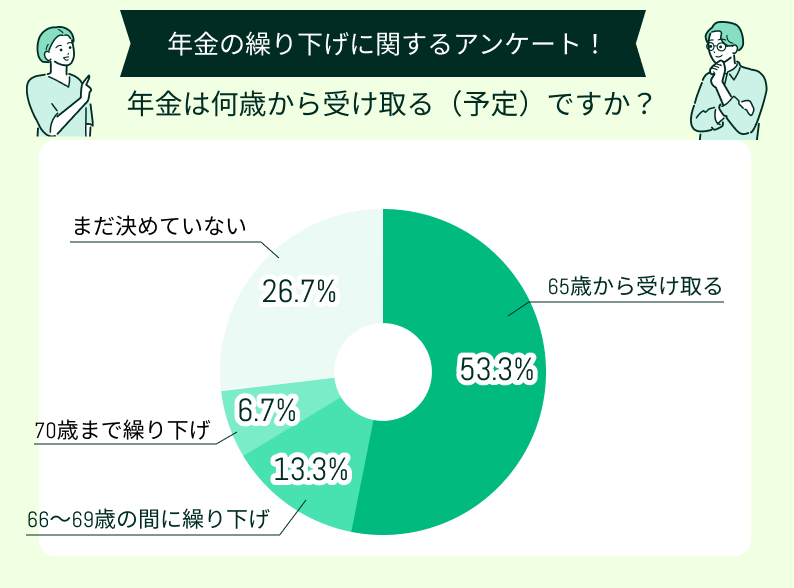

年金は何歳から受け取る(予定)ですか?

年金の受給予定は、65歳からを想定している方が全体の約半数を占めています。65歳を超えると体力の衰えを自覚したり、病気を発症したりする方も増えるでしょう。職種によっては、高齢になると仕事を続けるには難しいケースもあります。

その一方で、70歳まで仕事をする気持ちを持っている方もいます。仕事を70歳まで続けられるかどうかは本人のやる気だけでなく、周りの環境や社会状況によって決まるため、臨機応変に対応できるようにしておくのがおすすめです。

<編集部より一言>

定年を迎えても働き続ける場合、今まで勤めていた職場に再雇用してもらう、定年を延長する、新しい職場を探す等複数の方法があります。どのような方法が自分に合っているかシミュレーションしてみるのがおすすめです。

また、自分では70歳まで働く気があっても健康状態や社会情勢、会社の都合で希望通りに行かない場合もあります。複数の選択肢を用意しておくといざというときも安心です。

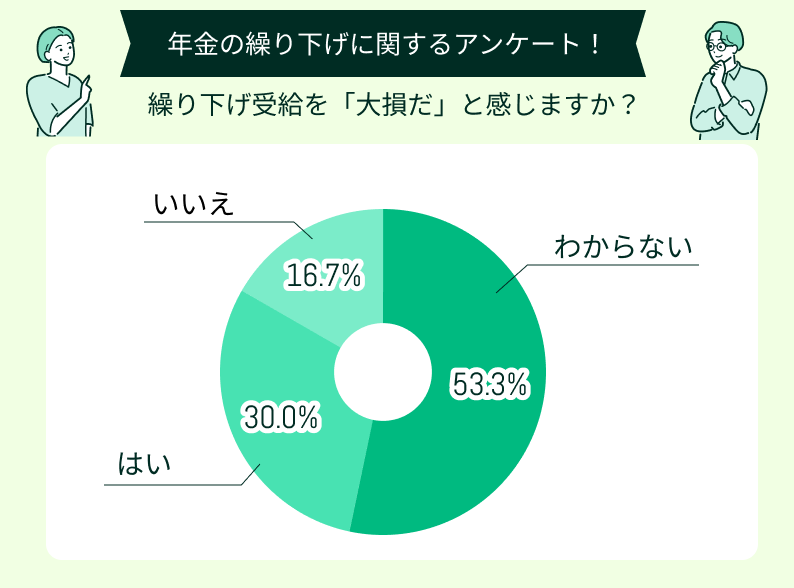

繰り下げ受給を「大損だ」と感じますか?その理由は?

繰り下げ受給を「大損だ」と感じるかどうかは「わからない」との答えが半数を占めました。その一方で「はい」と答えた方も30%います。

繰り下げ受給が自分に合っているかどうかは、資産状況や働き方、再就職のあて等で変わってきます。まずは自分の状況を確認したうえで決断しても遅くはありません。

単純に「繰り下げ受給をすれば支給額が増える」とだけ考えて決断しないようにしましょう。

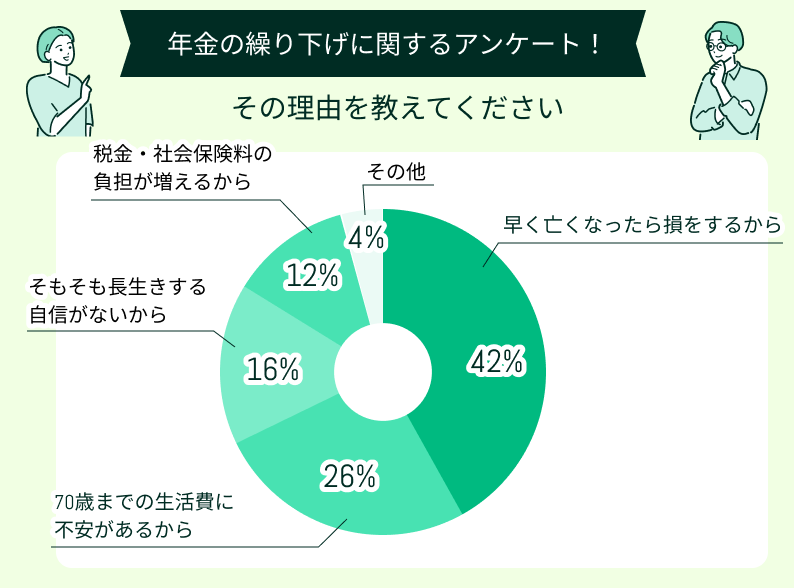

年金を繰り下げ受給すると「大損する」と考える理由の中で、最も多かったのは「早く亡くなったら損をするから」でした。全体の42%を占めています。続いて「生活費の不安」を挙げた方が多く、こちらは26%を占めました。

特に、持病がある方は年金の支給開始を待っているうちに、亡くなる可能性もあります。その場合、遺族が年金を受け取れますが増額分は反映されません。繰り下げ受給を検討する場合は、そのような点も確認したうえで考えてみてください。

<編集部より一言>

70歳から年金の支給を受け始める場合、損益分岐点は81歳11ヵ月です。そのため、男性の場合は、平均寿命以上に生きないと現役のときに払った年金以上の額を受け取れません。

しかし、何歳まで生きるかを正確に予想するのは難しいでしょう。65歳になった際、健康で持病がない場合は、70歳まで繰り下げを検討してみる価値はあります。ただし、生活資金が確保できない場合は、繰り下げよりも支給を選んだほうがメリットは大きいでしょう。

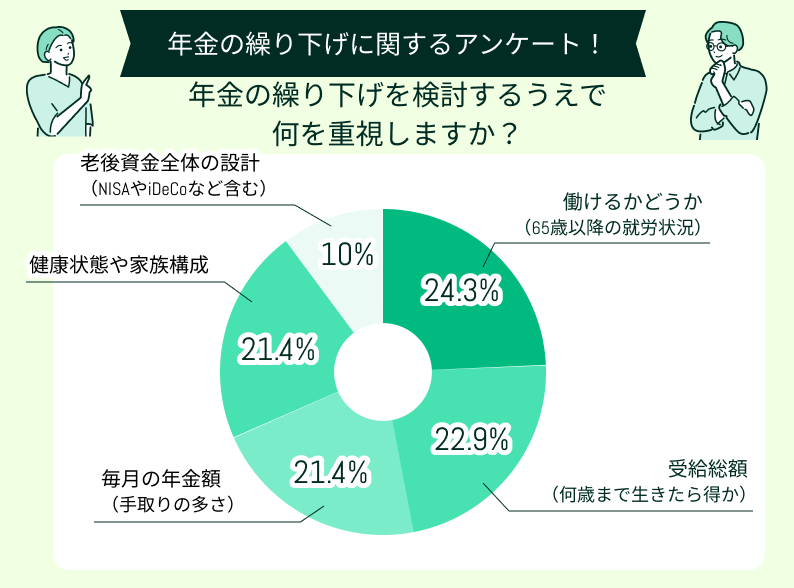

年金の繰り下げを検討するうえで何を重視しますか?

年金の繰り下げを検討するうえで重視することとしては、「働けるかどうか」と「受給総額(何歳まで生きたら得か)」の2つが最も多く挙げられました。

70歳まで働けるかどうかは、本人の健康状態だけでなく会社の状況や社会情勢によって決まります。そのため、本人が「働きたい」と思っても叶わないケースもあるでしょう。

繰り下げ受給を検討している場合は「働きたくても働けない」状況になった場合の選択肢も考えておくと安心です。迷っている場合は、無料で相談できるFPが所属している窓口で相談してみるのもおすすめです。

<マネーキャリアがおすすめの理由>

年金の受給は、65歳を過ぎればいつでも開始できます。また、受給できる年金の額は下がりますが、60歳から受給も可能です。受給開始時期だけでなく「受給時期を繰り下げたいので、老後の資産形成のアドバイスが欲しい」といった場合は、マネーキャリアでの相談がおすすめです。

マネーキャリアは、年金の受給開始時期だけでなく、老後資金の形成や家計の見直しまで幅広い相談をオンラインで受け付けています。予約はLINEで行え、相談員のプロフィールも事前に送ってもらえます。

年金の70歳支給で大損しない可能性がある人とは?

年金の受給を70歳まで繰り下げると大損するリスクは確かにあります。その一方で、戦略的に活用すれば老後の生活資金を増額できるメリットもあるので、一概に「年金の受給は65歳からがベスト」とは言い切れません。

ここでは、年金を70歳まで繰り下げ受給すると得をする方の条件として、以下を紹介します。

- 65歳以降も働いていて収入が十分にある人

- 資産形成により老後の備えが充分にできている人

- 年金だけに頼らない多面的なインカムを得られる人

- 長期的なインフレ・長寿リスクを意識している人

65歳以降も働いていて収入が十分にある人

定年を延長したり、再雇用で定年前と同じ条件で働けたりする場合は、70歳までの生活資金を確保できます。また、社会保険に加入できたり、厚生年金にも再加入が可能だったりする場合は、将来の年金受給を増やせるでしょう。

特に、高い技術力を持っていたり、多くの実績を残していたりする場合は、会社側から定年を延長してほしいと打診されるケースもあります。この場合は、70歳まで年金受給を繰り下げてもメリットが大きいため、繰り下げ受給を検討してみてください。

<補足説明>

60歳を超えて働き続ける場合、老齢厚生年金を受け取りながら働き続ける選択肢もあります。しかし「年金月額と総報酬月額相当額の合計」が51万円を超えた場合※は、51万円を超えた額の1/2の年金額が支給停止されます。給与の額によっては全額停止になる可能性もあるでしょう。

年金制度は複雑さを増しています。そのため、自分がどのような年金の受給資格があり、どのような働き方が最も損をしないのか確認したうえで、選択してください。

資産形成により老後の備えが充分にできている人

iDeCoや企業年金、退職金等をうまく利用して十分な資産形成を行っている場合、65~70歳まで無年金でも柔軟な選択が可能です。また、夫婦共働きで子どもも18歳を超えている場合、制度を気にすることなく年金を受給する年齢を調整できるでしょう。

例えば、老後の生活資産として数千万円用意したが、平均寿命まで生きると仮定するとやや心もとない場合は、繰り下げ受給を選択して支給額をアップしたほうがメリットが大きいケースもあります。

<補足説明>

高齢になるほど病気のリスクも高まります。また、65歳なら親がまだ介護中のご家庭も多いでしょう。そのため、現役の頃と比較して支出が多くなる可能性もあります。楽観視せず、想定外の支出があると考えて用意した資金で生活費が足りるかシミュレーションしてみてください。

なお、お金の専門家にアドバイスを受けたい場合はFPに無料で相談できる窓口を利用してみると、より正確なシミュレーションが可能です。

年金だけに頼らない多面的なインカムを得られる人

不動産収入や株式配当、副業など、収入経路を複数確保している場合は、退職しても一定額の収入を確保できます。生活費の心配がなければ「70歳まで年金を繰り下げで受給額を増やす」という選択をしてもメリットが大きいでしょう。

ただし、不動産収入や株式の配当などは収入の額に波があるケースもあります。「数年したら収入額が減って生活に行き詰まった」とならないよう、まとまった額を貯蓄しておく等対策が必要です。

また、不動産収入や株式配当で得た所得には税金も発生するため、税金対策も考えておきましょう。

<補足説明>

近年は投資で資産を増やす方法も多様化し、副業を認める会社も出てきています。老後の資産を形成したい場合、投資や副業は有効な方法です。

ただし、投資は損失が出る可能性もあります。副業もやり方によっては本業に支障が出る場合もあるでしょう。

老後に備えてまとまった資金を形成したい場合は、複数の方法を併用するなど工夫が必要です。

長期的なインフレ・長寿リスクを意識している人

近年は、物価高が進んでいます。これからも物価は上がる可能性は高く、デフレになる可能性は低いでしょう。「年金の受給額を増やして将来の物価高に備えたい」といった場合、70歳までの繰り下げ受給を選択するメリットはあります。

また、親や兄弟、親類に平均寿命を超えて元気に暮らしている方が多く、60歳を超えた時点で健康に大きな問題がない場合は、長寿になる可能性が高いでしょう。この場合も、繰り下げ受給を選択するメリットがあります。

ただし、リスクを意識するだけでなく、65歳から70歳までの収入源を確保する必要があります。年金を受給する直前になって受給開始時期を検討するのではなく、可能であれば50代の頃から60代の働き方や収入を得る方法を考えておくと、いざというときに慌てずにすむでしょう。

悩んでいる場合は、FPに相談すると有益なアドバイスがもらえます。

<補足説明>

公的年金の年金額は、賃金・物価の変動率に応じて改定される「物価スライド」を取り入れています。そのため、インフレに年金の額が追いつかずに老後破綻するリスクは多少抑えられるでしょう。人生100年時代と言われる中、年金額の増額は不確実な将来に備える手堅い方法の一つです。

また、長寿リスクに備えるなら養老保険等も利用すると、いざというときに備えられるでしょう。

起こりうるリスクを想定し、複数の対策を立てておきましょう。

対策方法もマネーキャリアに相談すると、安心できるアドバイスをもらえます。1人で悩むより、相談してみるのがおすすめです。

年金の70歳支給で大損しないために今からできること3つ

ここでは、年金の70歳支給で大損しないために今からできる対策として、以下の3つを紹介します。

- 加給年金の有無や配偶者との年齢差を確認する

- 健康リスクや寿命リスクを冷静に見積もる

- 繰り下げ前提で65〜70歳の生活費をシミュレーションしておく

実践できる対策があれば、ぜひ実行してみてください。

加給年金の有無や配偶者との年齢差を確認する

配偶者と年齢差があったり、30代後半で子どもを設けたりした場合は加給年金の受給資格が得られる可能性があります。加給年金は、繰り下げ中は受け取れません。定年退職後に再就職したとしても、現役時代と同じ給与額でなければ生活が苦しくなる可能性は高いでしょう。

自分や家族が加給年金の対象かどうかだけでなく、妻の65歳到達時期と自分の年金請求タイミングがずれていないかを確認し、受給時期を検討してください。

<補足説明>

加給年金を受給していた配偶者が65歳になった場合、受け取っていた加給年金がなくなり、老齢基礎年金に生年月日に応じた金額が加算されます※。これが、「振替加算」です。

振替加算も増額の対象になりません。加給年金の受給資格がある場合は、繰り下げ受給を選択した場合に増額される額と加給年金や振替加算の額を計算し、比較してみてください。

繰り下げ受給を検討している場合は、自分が受給できる可能性がある年金の種類を把握し、理解を深めておきましょう。

健康リスクや寿命リスクを冷静に見積もる

すでに持病がある場合や、親族に糖尿病やがんなど生死にかかわる病気を発症した方が多い場合、70歳まで繰り下げ受給をした場合の損益分岐点である81歳11ヶ月まで生きられない可能性もあります。

年金は損得だけで計算するものではありませんが、年金を1度も受給しないまま亡くなってしまった場合、増額分は遺族年金等に反映されません。そのため、病気を発症している場合は、65歳で受給を開始したほうがメリットが大きいケースもあります。

健康や寿命のリスクを把握したうえで決断してください。

<補足説明>

年金には、老齢基礎年金と老齢厚生年金の2種類があります。厚生年金に加入していた場合は、65歳から老齢基礎年金を受給し、70歳から老齢厚生年金を受給するといった選択※が可能です。

厚生年金は国民年金に比べて柔軟な受給設計ができます。会社員など定年退職が明確に決まっている職種の場合は、年金受給を一括で繰り下げるだけでなく、老齢基礎年金と厚生年金の受給開始時期を分けるなど複数の方法を具体的に検討しましょう。

繰り下げ前提で65〜70歳の生活費をシミュレーションしておく

繰り下げ受給を検討する場合は、65~70歳までの5年間の生活設計が重要です。再雇用、再就職、貯蓄を切り崩す、投資で収入を得る等、どの方法が利用できるか検討してみてください。

また、1ヶ月の支出がどのくらいになりそうなのか、支出を削れるのか等のシミュレーションも重要です。例えば、月15万円で生活できるなら1年で180万円、5年だと900万円が必要になります。それに加えて、急な出費に備える資金も用意しておかないと医療費や介護費用、冠婚葬祭の費用など、まとまった出費が必要になった場合に困る可能性があります。

<FPに相談するメリット>

万が一資金繰りに行き詰まった場合は、年金の支給開始時期を早めにすれば乗り越えられる可能性もあります。資金不足は早めに気づくほど対策方法の選択肢も豊富です。

繰り下げ受給を検討している場合は、早めにFPに相談すると最適なアドバイスをしてくれるでしょう。マネーキャリアでは、FPと一緒に70歳までの資金計画を無料で具体的にシミュレーションできます。老後資金に関する不安を解消するためにも、ぜひ一度相談をしてみてください。

年金を70歳支給して大損したくない人はマネーキャリアに相談してみよう

70歳まで年金の支給開始を繰り下げると大損するかどうかは、資産や就職の状況によって変わってきます。個別のケースに応じて相談が必要なため、個人のお金を運用するエキスパートであるFPに相談しましょう。

現在は人生100年時代といわれています。70歳から年金の受給を開始したとしても30年近く受給するケースも珍しくありません。また、年金では賄えない出費に備える貯蓄も必要です。

できるだけ早くFPに相談し、老後の家計についてアドバイスを受けると対策も立てやすいでしょう。

<マネーキャリアへの相談がおすすめの理由>

マネーキャリアは累計相談件数10万件以上の実績を持つ相談窓口です。老後の不安は年金だけでなく、資産形成、家計の見直しなど多岐にわたります。

マネーキャリアなら「この件は、専門外なのでわかりません」となるリスクはとても低く、老後の資金や年金に関する相談が幅広く受けられます。

【まとめ】年金を70歳支給で大損しないためには冷静な判断が重要

年金の繰り下げ受給は「長生きをする人」が前提です。平均寿命の前で亡くなってしまうと損をする可能性が高いでしょう。自分の親や兄弟、血縁の健康状態を再確認して検討の参考にしてください。

また、65~70歳までの生活資金をどう確保するかも重要です。「手取りが思ったほど増えない」「生活費が足りなくなる」等のリスクも十分に考えられます。その一方で、繰り下げ受給によって年金の支給額が増加するメリットも大きいです。

どの時期で年金の受給を開始するか入念な検討が重要です。

年金の受給開始時期について判断に迷っている場合は、マネーキャリアの相談窓口を利用して相談してみてください。年金の支給開始時期だけでなく老後の資産形成や家計の見直しまで幅広く相談が可能です。