なんてお悩みではありませんか?

結論、特別支給の老齢厚生年金と失業保険どちらが得かは、受給額はもちろん、各人の働く意思や税金、退職のタイミングによっても異なります。

後悔のない選択をするには、損得だけでなく「自分の理想のライフプランに沿った制度はどちらか」という視点から選ぶことが大切。

そこで本記事では、特別支給の老齢厚生年金と失業保険の違い、それぞれの受給額シミュレーション、どちらか選ぶ際の3つの判断ポイントについて解説。実際に60歳で退職し制度を活用した方へ実施したアンケート結果を紹介します。

最後まで読めば、特別支給の老齢厚生年金か失業保険か、後悔のない選択をするにあたって必要な基礎知識を学べますよ!ぜひ参考になさってください。

特別支給の老齢厚生年金か失業保険か…ベストな選択をするには、マネーキャリアのFPへご相談いただくのが一番の近道!

累計相談申込数100,000件突破、満足度は業界高水準の98.6%!3,500人から厳選されたFPに何度でも無料でご相談いただけます。

公式WEBサイトで実際の利用者様の声、所属FPのプロフィールや口コミを公開しておりますので、ぜひご覧ください。

監修者ファイナンシャルプランナー

この記事の目次

- 特別支給の老齢厚生年金と失業保険どちらが得?

- 特別支給の老齢厚生年金と失業保険の違いを比較

- 特別支給の老齢厚生年金を選ぶとよい人とは?

- 失業保険を選ぶとよい人とは?

- 特別支給の老齢厚生年金と失業保険どちらが得かを知りたい人はFPに相談を

- 【60歳で退職した人の体験談】年金と失業保険の受給についてアンケート

- 退職直後の収入源としてどの制度を選びましたか?

- なぜその制度を選びましたか?

- その制度を選んでどうでしたか?

- 特別支給の老齢厚生年金と失業保険の受取額をシミュレーション

- 特別支給の老齢厚生年金を選んだ場合

- 失業保険を選んだ場合

- 特別支給の老齢厚生年金と失業保険を選ぶ際の3つの判断ポイント

- 今後のキャリアプラン

- 税金面のメリット

- 退職のタイミング

- 特別支給の老齢厚生年金と失業保険どちらを選ぶかマネーキャリアに相談してみよう

- 【まとめ】特別支給の老齢厚生年金と失業保険どちらが得かは自分軸で考えよう

特別支給の老齢厚生年金と失業保険どちらが得?

60歳を過ぎて会社を退職したとき、特別支給の老齢厚生年金と失業保険、どちらを受け取るか迷われる方も多いのではないでしょうか。

この2つの制度は併給できないためどちらかを選ぶことになります。人によって受け取れる金額がまちまちなこともあり、制度の違いや特徴を比較した上で自分はどちらが得なのかを見極めることが重要です。

以下で、特別支給の老齢厚生年金と失業保険の制度について、向いている人・向いていない人の特徴を詳しく紹介していきます。

- 特別支給の老齢厚生年金と失業保険の違いを比較

- 特別支給の老齢厚生年金を選ぶとよい人とは?

- 失業保険を選ぶとよい人とは?

特別支給の老齢厚生年金と失業保険の違いを比較

| 項目 | 特別支給の老齢厚生年金 | 失業保険 |

|---|---|---|

| 受給対象 | 60〜64歳 | 60〜64歳 |

| 支給条件 | 厚生年金加入期間が1年以上 | 雇用保険の被保険者期間が6ヶ月以上 (退職理由で変動) |

| 支給期間 | 一生涯 (65歳以降は通常の老齢年金に移行) | 90〜150日程度 ※自己都合・定年退職の場合 |

| 支給金額 | 標準報酬月額×5.481/1000 ※平成15年4月以降加入分の計算式 | 賃金日額×45%~80% ※日額の計算式 |

| 再就職活動の義務 | なし | あり (原則として2週に1回以上の求職実績が必要) |

| 就労制限 | 就労していても支給可能 (ただし減額や支給停止の可能性あり) | 原則週20時間未満でなければ支給停止 |

| 税金 | 所得税・住民税の課税対象 | 非課税 |

| メリット | 安定収入が続く | 短期でまとまった金額を得られる |

| デメリット | 手取り額は少なめ 繰り下げ受給により減額 | 求職活動が負担 支給期間が限られる |

いずれの場合も「老齢基礎年金」との併給は可能です。そちらの受給額も踏まえ、生活に必要な金額を賄えるかを計算し判断しましょう。

特別支給の老齢厚生年金と失業保険について、詳しくは日本年金機構「特別支給の老齢厚生年金について」、ハローワーク「日本年金機構 基本手当について」をご覧ください。

特別支給の老齢厚生年金を選ぶとよい人とは?

特別支給の老齢厚生年金と失業保険、どちらが得なのか。以下のような方は、老齢厚生年金が向いている傾向があります。

- 長期的な安定収入を重視する人

- 再就職の意志がなく求職活動をする予定がない人

- 現在の企業での継続雇用を希望する人

- 年金の見込み額が生活をカバーできる水準にある人

特別支給の老齢厚生年金は失業手当に比べ支給期間が長いことが特徴。長く安定収入を偉い人に向いています。

また、再雇用などで働き続ける方も特別支給の老齢厚生年金を受けられますが、在職老齢年金制度によって受給額が減ってしまう可能性があることは承知しておきましょう。

失業保険を選ぶとよい人とは?

特別支給の老齢厚生年金と失業保険、どちらが得なのか。以下のような方は、失業保険が向いている傾向があります。

- 退職直後の生活費に不安がある人

- 再就職の意志があり求職活動を考えている人

- 職業訓練を受けスキルアップしたい人

- 雇用保険の加入歴を活用し非課税の恩恵を受けたい人

失業保険は受給期間に制限はあるものの、非課税で受け取り可能、かつ金額も老齢厚生年金より高くなる傾向があります。

ただし、失業保険自体が「就職する意志のある人」向けの制度なので、受給するには退職後にも求職活動をすることが大前提です。

短期的な資金繰りを考えるなら失業保険の方がメリットが大きいでしょう。ただし、受給期間が終わった後の生活費をどう賄っていくか考えておく必要があります。

特別支給の老齢厚生年金と失業保険、どちらが得か迷ったらマネーキャリアのFPへご相談ください!

年金はもちろん家計節約や資産形成など、お金のことをトータルで相談OK。お金のプロと一緒に自身にとってベストな選択を検討できます。

特別支給の老齢厚生年金と失業保険どちらが得かを知りたい人はFPに相談を

特別支給の老齢厚生年金と失業保険は、どちらも受け取れる時期が限られているため、「どっちを選ぶべきか決めきれない…」という方も少なくありません。

実際、どちらが得かは年金の見込み額や再就職の意向、生活費の状況などによっても異なります。

一概に「どちらが得か損か」言えないからこそ、自分の状況に合わせて「受給額は?」「いつまで受け取れる?」「他の年金との兼ね合いは?」など、具体的にシミュレーションをすることが重要です。

特別支給の老齢厚生年金と失業保険、どちらが得なのかなかなか判断できない…そんな方はマネーキャリアのFPへご相談を。

相談満足度は業界高水準の98.6%!3,500人から厳選されたプランナーに何度でも無料で相談できます。

ご予約・日程調整はLINEで完結。相談は土日祝日でも、オンラインでもOK!お仕事や家事で忙しい方もスムーズにご利用いただけますよ!

【60歳で退職した人の体験談】年金と失業保険の受給についてアンケート

60歳で退職をすると、収入を得るための選択肢が65歳で退職するよりも多くなります。すると、特別支給の老齢厚生年金と失業保険のどちらが得か迷われる方も少なくありません。

ここでは、実際に60歳で退職し制度を活用した方へ実施したアンケート結果を紹介します。体験談をもとに「自分の場合はどちらが得か」判断する際の参考になさってください。

※ 口コミ調査方法:ランサーズ

※ 調査期間:2025年7月18日~2025年7月23日

※ 口コミ内容は回答者の主観的な感想や評価です。

- 退職直後の収入源としてどの制度を選びましたか?

- なぜその制度を選びましたか?

- その制度を選んでどうでしたか?

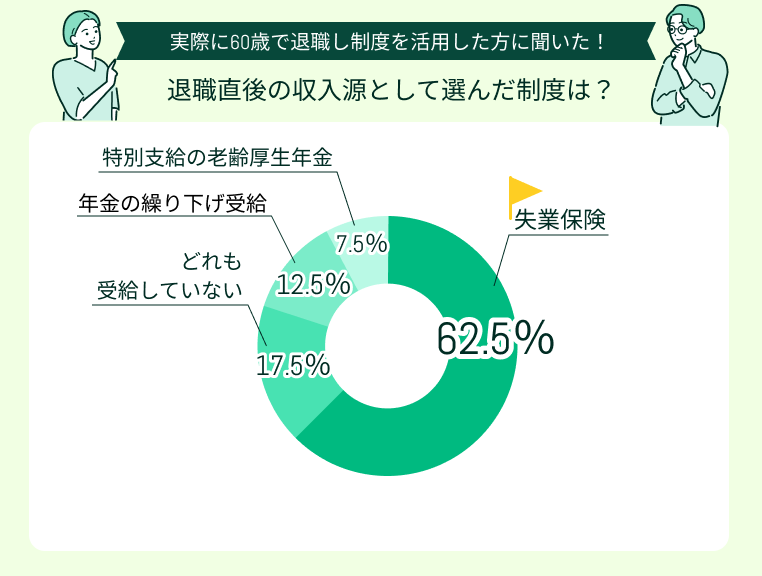

退職直後の収入源としてどの制度を選びましたか?

退職直後の収入源として「失業保険」(62.5%)を選んだ方が多いという結果に。

再雇用で働く分の給与で生活費を賄えそうだったので「どれも受給していない」(17.5%)という声もありました。

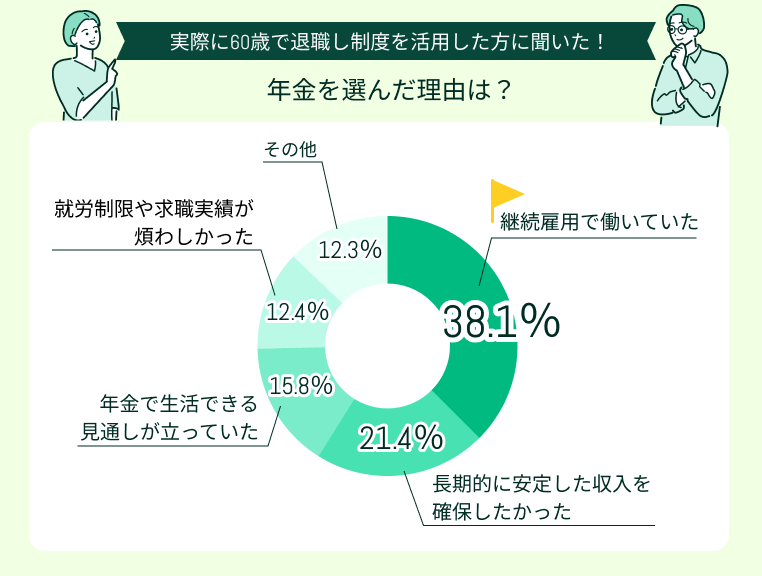

なぜその制度を選びましたか?

年金を選んだ理由として多かったのは「継続雇用で働いていた」(38.1%)、「長期的に安定した収入を確保したかった」(21.4%)でした。

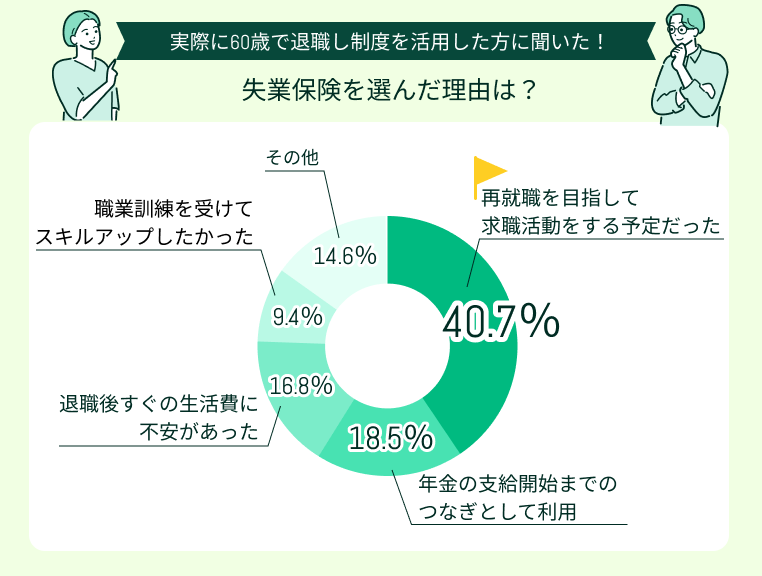

失業保険を選んだ理由として最も多かったのは「再就職を目指して求職活動をする予定だった」(40.7%)でした。

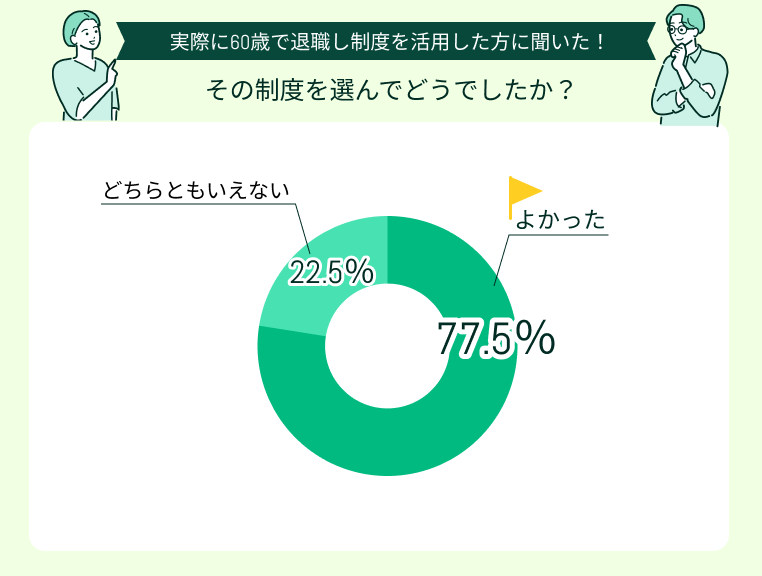

その制度を選んでどうでしたか?

「その制度を選んでどうでしたか?」という質問に対して「よかった」と回答したのは77.5%、「後悔した」と回答した方は0%でした。

あせらずに仕事を探すことができました

失業保険を受給しながら求職活動を進められたので、焦ることなく自分に合った仕事をじっくり探すことができました。生活費の不安が減ったおかげで、心にも少し余裕が生まれたと思います。

働きながら年金をもらえて安心感がありました

定年を迎えたあとも再雇用で働き続けましたが、収入はマイナス。年金額のシミュレーションをしたら、不足分を補えそうな見込みがあったので特別支給の老齢厚生年金を受給しました。

失業保険の非課税メリットを実感

非課税で手取りが多くなる失業保険を選びました。それぞれの制度についてしっかりと調べて選択したので、時間はかかりましたが後悔のない選択ができたと思っています。

特別支給の老齢厚生年金と失業保険どちらか得か検討する際、「それぞれの制度の違い」や「年金の受給額のシミュレーション」をしたことで後悔のない選択ができたという声が多く見られました。

実際に、退職後にどの制度を利用するか「なんとなく」選んでしまうのは絶対にNG。

自分にとってベストな選択肢と取るには、受給額や退職後の生活費、税金の試算が必須です。独学で計算するのはなかなかにハードな内容なため、お金のプロであるFPの力を借りるのがおすすめです。

特別支給の老齢厚生年金と失業保険の受取額をシミュレーション

以下の条件で受取金額の目安をシミュレーションしていきます。

<シミュレーションの前提条件>

- 60歳で定年退職

- 月収約40万円

特別支給の老齢厚生年金と失業保険どっちが得なのかイメージしてみましょう。

- 特別支給の老齢厚生年金を選んだ場合

- 失業保険を選んだ場合

特別支給の老齢厚生年金を選んだ場合

特別支給の老齢厚生年金は報酬比例により受給額が決定します。具体的な計算式は次の通りです。

- 報酬比例部分= A + B

- A:標準報酬月額×7.125/1000×平成15年3月までの加入月数

- B:標準報酬月額×5.481/1000×平成15年4月以降の加入月数

特別支給の老齢厚生年金は年金法改正による経過措置のため、生年月日により支給期間が異なります。

男性なら昭和28年、女性なら昭和33年以降生まれの人から徐々に期間が短くなっているので、「自分の場合はトータルでいくら受け取れるのか」要確認。

計算が複雑でよくわからない…という方は無料のFP相談などを活用し、お金のプロの手を借りることをおすすめします。

失業保険を選んだ場合

具体的な計算式は次の通りです。

- 賃金日額:月収40万×6ヶ月÷180≒1万3,333円

- 基本手当の日額:1万3,333円×80%=1万666円 ※60〜64歳の基本手当上限額を超えるため、基本手当の日額は上限の7,420円(令和7年8月1日以降は7,623円)

- 支給日数:定年退職の場合は150日となることが多い

- 総受給額=7,420×150=1,113,000円

実際に失業保険の給付額は様々な要素で変動するため、正確な受給額を知りたい人はハローワークに相談しましょう。

失業保険の受給中はアルバイト収入などがあると減額されたり支給停止になったりする可能性があります。「お小遣い稼ぎ程度に軽く働こうかな」と考えている人は要注意です。

特別支給の老齢厚生年金と失業保険を選ぶ際の3つの判断ポイント

特別支給の老齢厚生年金と失業保険どちらが得かを検討する際は、金額だけでなく、生活状況・就労意欲・健康状態など多角的な視点で考えることが重要です。

ここでは、損をしないためにおさえておきたい3つの判断ポイントを紹介します。

- 今後のキャリアプラン

- 税金面のメリット

- 退職のタイミング

今後のキャリアプラン

「再就職をしたい」と考えているのなら、非課税・老齢基礎年金と併給できる失業保険を選んだ方が利が大きいといえます。

失業保険を選ぶ際は「ハローワークへの定期的な求職活動報告が必須」という点も、再就職の意思があるなら大きなデメリットとはならないでしょう。

一方で「家族の事情や自身の健康上の関係で仕事が難しい」という人にとっては、失業保険の求職活動報告が重荷になってしまうことも。手続きの手間が少なく、安定した年金を選ぶほうが現実的です。

税金面のメリット

特別支給の老齢厚生年金と失業保険は、どちらも64歳までの限られた年齢・限られた条件下でしか受けられないお金です。

退職のタイミング

特別支給の老齢厚生年金と失業保険どちらを選ぶかマネーキャリアに相談してみよう

マネーキャリアのFP相談では、累計10万件以上の相談実績をもとに、あなたのライフプランや年齢、働き方に合った制度の選び方をわかりやすくレクチャー。退職後のお金の流れを見える化できます。

「説明がわかりにくい」「対応がイマイチ」といった評判の悪いFPは業務から外す仕組みを採用。常に質の高いFPに相談できるため、初めての方でも安心してご利用いただけます。

相談前に公式WEBサイトを確認すれば「どんなFPが担当になるのか」わかるのも安心ポイント。ぜひご利用ください!

【まとめ】特別支給の老齢厚生年金と失業保険どちらが得かは自分軸で考えよう

本記事では、特別支給の老齢厚生年金と失業保険の違い、それぞれの受給額シミュレーション、どちらか選ぶ際の3つの判断ポイントについて解説。実際に60歳で退職し制度を活用した方へ実施したアンケート結果を紹介しました。

<結論>

特別支給の老齢厚生年金と失業保険、どちらが得かは退職のタイミングや働く意思、生活資金の余裕など、各人の状況によって変わってきます。

大切なのは損得だけでなく、「自分にとって安心できる選択はどちらか」という視点。自分が大切にしたい軸はなんなのか、考えたうえで選ぶことが後悔のない選択につながります。

どちらが得か判断に迷う場合は、マネーキャリアのFP相談を活用し、年金制度と雇用保険に詳しいプロに相談、自分の状況に合った最適な道を見つけるのがおすすめです。

ご予約・日程調整はLINEで完結、土日祝日も、オンラインでも相談いただけますので、お気軽にご利用くださいませ。